ラミネートフローリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 3.67 十億米ドル |

| 市場規模 (2031) | 4.39 十億米ドル |

| 成長率 (2026 - 2031) | 3.65% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるラミネートフローリング市場分析

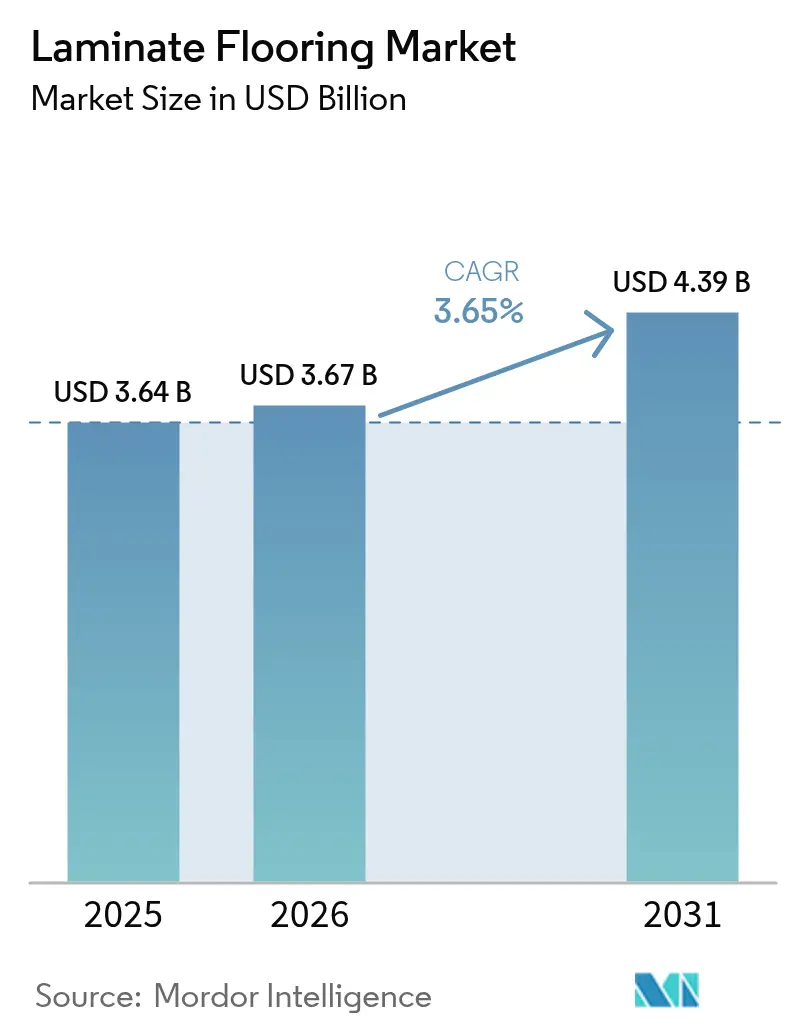

ラミネートフローリング市場規模は2025年に36億4,000万米ドルであり、2026年には36億7,000万米ドルに達し、2031年までに43億9,000万米ドルに成長すると予測されており、2026年〜2031年の年平均成長率は3.65%を反映している。2026年のラミネートフローリング市場の勢いは、キッチン、浴室、地下スペースへの使用を拡大する防水性能の進歩によって支えられており、従来の居住エリアを超えた総需要可能市場を拡大している。ラミネートフローリング市場における製品およびチャネルの意思決定は、米国TSCA第VI編およびカナダのCANFER規則に基づくホルムアルデヒド排出規制と試験頻度によってますます形成されており、木質基材全体の品質管理と文書化の水準を引き上げている。欧州連合では、新たな森林破壊ゼロ製品規制により、関連する木材投入物に対するデューデリジェンスおよびジオロケーション・トレーサビリティが求められており、2026年および2027年に対象となる事業者のプロセスコストとリードタイムが増加する可能性がある。ラミネートフローリング市場はまた、より広範なサステナビリティ文書化の恩恵を受けており、主要生産者が環境製品宣言を発行し、グリーンビルディングプログラムに向けてライフサイクルデータを確信を持って比較できるよう仕様担当者を支援している。MDFおよびHDFを新たな装飾パネルやラミネートフロアに再生利用できる新たなリサイクルラインを含む循環型イニシアチブは、2026年においてブランドを差別化できる構造的な取り組みを示している。

レポートの主要ポイント

- 製品タイプ別では、高密度繊維板(HDF)が2025年のラミネートフローリング市場シェアの63.61%を占め、中密度繊維板(MDF)は2031年にかけて最も高い予測年平均成長率4.44%を記録する見込みである。

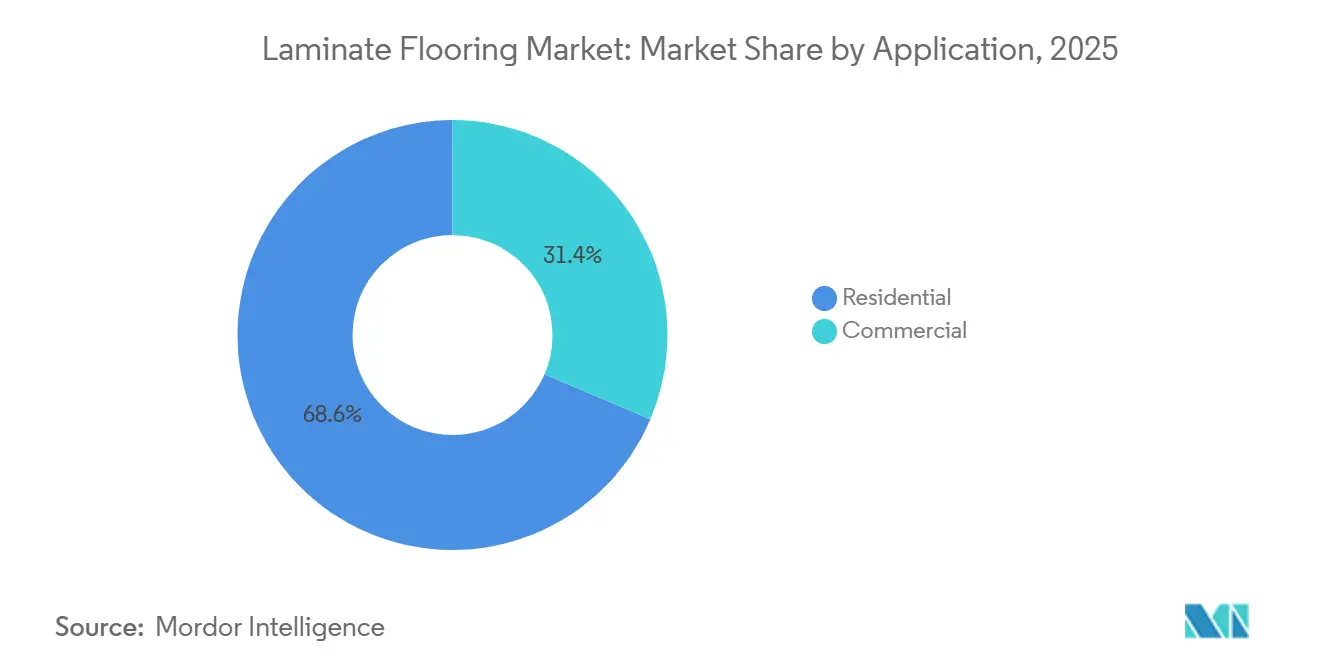

- 用途別では、住宅用が2025年のラミネートフローリング市場シェアの68.55%を占め、商業用は2031年にかけて最も高い予測年平均成長率4.16%を記録する見込みである。

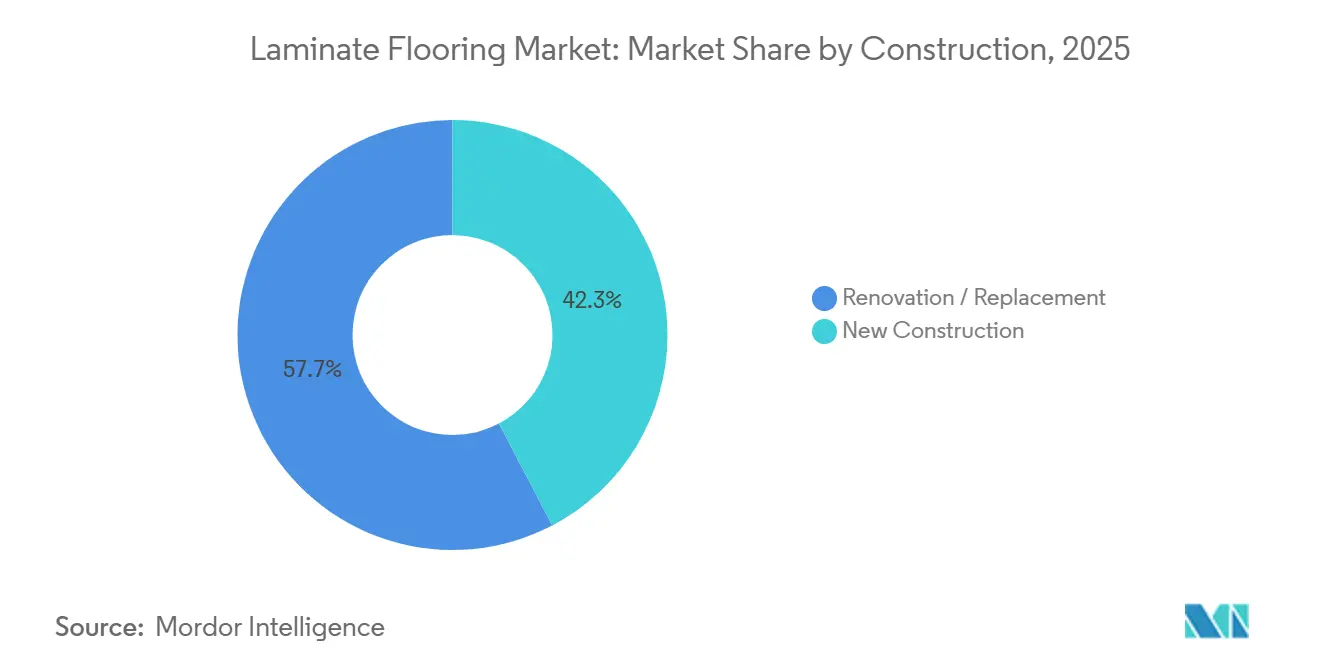

- 建設別では、リノベーション・交換が2025年のラミネートフローリング市場シェアの57.68%を占め、新築は2031年にかけて年平均成長率3.92%で成長すると予測されている。

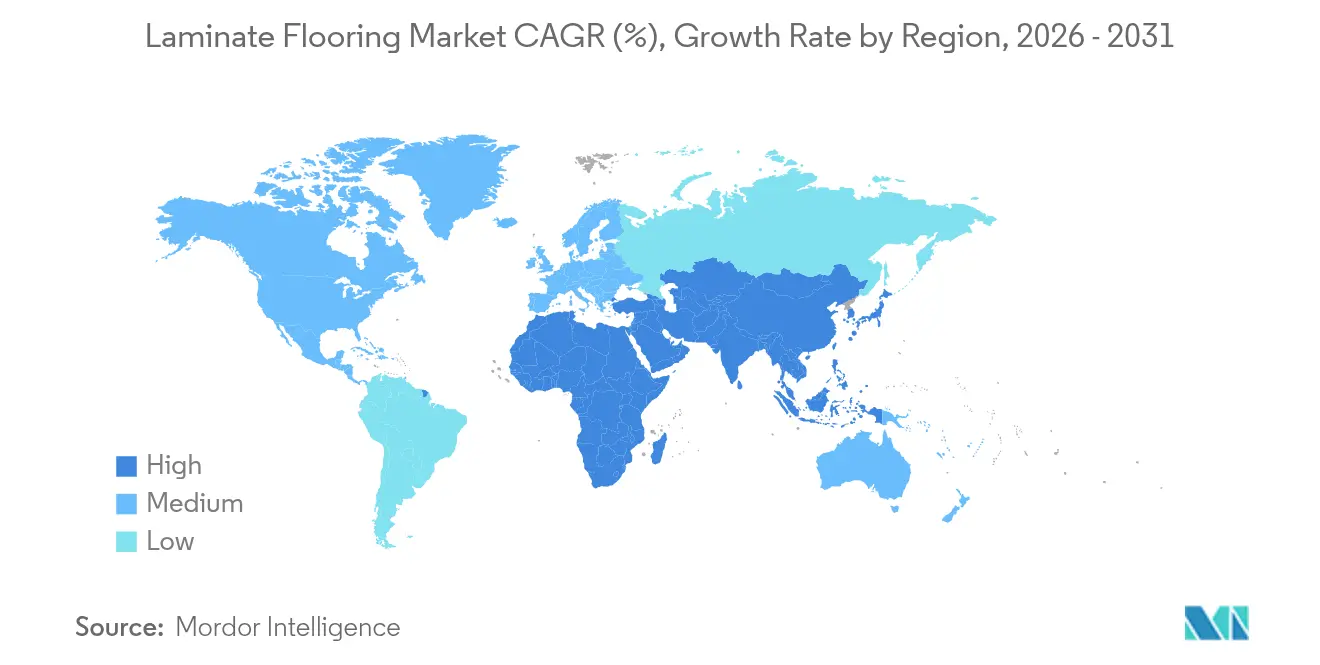

- 地域別では、アジア太平洋が2025年のラミネートフローリング市場シェアの37.95%を占め、中東およびアフリカは2031年にかけて年平均成長率4.15%で拡大すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のラミネートフローリング市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| DIYに適した住宅リノベーション需要 | +0.9% | 北米および欧州に集中した世界規模 | 中期(2〜4年) |

| アジア太平洋の住宅・建設主導の需要プール | +1.2% | アジア太平洋中心、西アジアおよびアフリカへの波及 | 長期(4年以上) |

| 無垢材・石材に対するコストパフォーマンスとEIRリアリズム | +0.7% | 世界規模 | 中期(2〜4年) |

| 防水・耐水ラミネートが使用ゾーンを拡大 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| 硬質ビニールへの関税圧力がラミネートのシェアを押し上げ | +0.5% | 北米、国内生産拠点での早期利益 | 短期(2年以内) |

| グリーン調達がPVCフリー、EPD、トレーサブルな木材ソリューションを優遇 | +0.6% | 欧州および北米の商業セクターがアジア太平洋の機関へ波及。 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

DIYに適した住宅リノベーション需要が金利ロックインにもかかわらず成長を牽引

2026年においても、クリックロック施工が労働力の必要性を低減し、住宅所有者が予測可能なスケジュールでプロジェクトを自己管理できるようにするため、リノベーション活動はラミネートフローリング市場を牽引し続けている。住宅所有者が引越しを先延ばしにしながらも内装を刷新する場合、予算が許す範囲で部屋ごとに交換サイクルが進むため、ラミネートフローリング市場は恩恵を受ける。傷・凹み・汚れ性能を強調した小売教育とショールームでのデモンストレーションは、現代の製品の再ポジショニングを支援しており、新築サイクルが不均一なままであっても交換需要を支えている。協会会員によるデザインおよびフォーマットのアップグレードも、自然なテクスチャーと耐久性のある表面を強調することで消費者の需要を支援しており、成熟した経済圏における長期的なリノベーションサイクルと一致している。この総合的な効果により、ラミネートフローリング市場は住宅交換支出と密接に結びついており、大規模な既設基盤と実用的なメンテナンス上の優位性が定期的なアップグレードを持続させている。

アジア太平洋の住宅・建設主導の需要プール

アジア太平洋は2025年に37.95%のシェアでラミネートフローリング市場をリードしており、2026年〜2031年にかけて年平均成長率5.80%で成長すると予測されており、純粋なリノベーションサイクルを超えた建設主導の需要の広範な基盤を示している。2026年のラミネートフローリング市場は、アジア太平洋の都市住宅および商業建設から強い需要を受けており、より速い建設スケジュールとコスト重視の調達が大規模なフロアプランにおいてラミネートの競争力を維持している。西アジアにおける地域の公共・民間プロジェクトも、ボラティリティを低減する先行パイプラインを支えており、北米および欧州のリノベーション主導の需要量を補完している。中東およびアフリカはさらに2031年にかけて最も速い地域成長を記録すると予測されており、新興需要プール全体でのラミネートフローリング市場の再均衡を支援している。これらのダイナミクスにより、ラミネートフローリング市場は成熟した住宅リモデリングサイクルの一時的な低迷を相殺できる長期的な建設プログラムにさらされ続けている。

無垢材・石材に対するコストパフォーマンスとEIRリアリズム

デジタル印刷とエンボス・イン・レジスター・テクスチャリングの進歩によりリアリズムが向上し、ラミネートフローリング市場は中級エンジニアードハードウッドや石材の外観に対してより競争力を持つようになった。2025年および2026年の協会アップデートでは、自然なテクスチャー、マット仕上げ、および代替材料に対するコスト優位性を維持しながら本物らしさを向上させるデザイン方向性が紹介された[1]欧州ラミネートフローリング生産者協会、「2025年トレンド:サステナブル、耐久性、エレガント」、EPLF、eplf.com。ラミネートフローリング市場は現在、外観・性能・価格のバランスを活用しており、これは傷への耐性と容易なメンテナンスを再仕上げオプションよりも優先する家庭にとって重要である。高い耐摩耗性評価とリアルな表面を組み合わせた製品プラットフォームは、消費者が総設置コストを比較する際にラミネートフローリング市場でのアップグレード可能性を向上させる。サステナビリティの革新も価値に貢献しており、主要生産者によるPVCフリーおよびリサイクル可能な構造は、統一された仕様においてデザインの意図、規制上のニーズ、およびコスト目標を満たすことができる。

防水・耐水ラミネートが使用ゾーンを拡大

防水技術は、キッチン、玄関、ランドリールーム、および特定の地下スペースへの設置を可能にすることで、ラミネートフローリング市場の対応可能な基盤を拡大している。主要な技術例として、目視による膨張なしに最大72時間の滞留水保護を提供するものがあり、こぼれや持ち込まれた水分が発生するエリアにおいて小売業者と施工業者に大きな信頼を与えている。防水性の主張が耐久性のある表面評価と組み合わさることで、ラミネートフローリング市場はさらなる牽引力を得ており、商業・ホスピタリティエリアはこぼれへの耐性と通行量への耐性の両方を要求するためである。2026年の協会コミュニケーションは引き続きデザインと耐久性のテーマを強調しており、買い物客が耐水性と本物のテクスチャーのライブデモンストレーションを並べて見ることで、より広い採用を支援している。より多くの小売業者がこれらの使用ゾーン拡張をディスプレイの中心に据えるにつれ、ラミネートフローリング市場は以前のサイクルで硬質ビニールにデフォルトしていたプロジェクトを取り込んでいる。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 防水性および凹み耐性の認識においてLVTおよびSPCへのシェア喪失 | -0.8% | 世界規模、北米の集合住宅新築において深刻 | 中期(2〜4年) |

| 湿潤時のHDFコアの継ぎ目および端部膨張リスク | -0.4% | 世界規模、高湿度地域で顕著 | 短期(2年以内) |

| 欧州の森林破壊デューデリジェンスがコンプライアンスコストと遅延を増加 | -0.3% | 欧州輸入、米国輸出業者への波及 | 長期(4年以上) |

| 厳格なホルムアルデヒド排出規制が品質管理コストを増加 | -0.5% | 北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

防水性および凹み耐性の認識においてLVTおよびSPCへのシェア喪失

硬質コアの代替品はしばしば完全防水として販売されており、そのメッセージは多くのプロパティマネージャーや小売販売員の意識に残り続けている。ラミネートフローリング市場では、この認識のギャップが最近の防水性の進歩や傷性能の改善の認識を遅らせる可能性があり、水分が発生しやすい用途でのシェア回復を遅らせている。改善されたショールームトレーニングと並列デモンストレーションは、管理された試験の下でリアリズムと防水性能の両方を強調することでギャップを縮小するのに役立っている。協会のトレンドブリーフィングは、更新されたデザインと仕上げが日常的な性能ニーズをどのように満たすかを引き続き強調しており、販売員と施工業者向けのトレーニングコンテンツを支援している。これらのデモンストレーションがチャネルパートナー全体に拡大するにつれ、ラミネートフローリング市場は従来の防水ナラティブが硬質ビニールへの選択を傾けていたプロジェクトを取り戻すことができる。

湿潤時のHDFコアの継ぎ目および端部膨張リスク

耐水性の主張はブランドと技術によって異なり、一部の施工業者は文書化された保護期間と現場での性能を確認するまで地下および浴室への設置に慎重なままである。ラミネートフローリング市場は、技術開示、施工ガイダンス、および知覚されるリスクを低減するアフターセールス保証を通じて信頼性のある耐水性を実証し続けなければならない。72時間保護の例を含む滞留水耐性と端部保護に関する明確な製品説明は、かつて代替品に限定されていた使用ケースにおいて施工業者に大きな信頼を与える。同時に、米国およびカナダにおけるホルムアルデヒド排出基準への準拠は、複合木材コアに対する定期的な試験とサードパーティの監視を必要とし、調達と製造全体でプロセスステップを追加し、サプライヤーの厳格さを要求する[2]カナダ保健省、「ガイダンス文書:複合木材製品規制からのホルムアルデヒド排出」、カナダ政府、canada.ca。生産者が詳細な技術文書を公開し、トレーニングを強化するにつれ、ラミネートフローリング市場は施工業者のリスク認識を軽減し、より広い範囲の部屋への信頼を高めることができる。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:HDFの密度優位性がシェアを維持し、MDFが価値ティアを構築

高密度繊維板は2025年の売上の63.61%を占め、ラミネートフローリング市場における寸法安定性と強度のプレミアム性能基準を設定した。ラミネートフローリング市場において、HDFはより高い耐摩耗性評価と改善された端部シーリングを持つ製品を支援しており、キッチン、玄関、および高通行量の廊下に役立っている。生産者はTSCA第VI編に準拠し、規制市場での製品適格性を維持するためにHDFベースの構造の排出性能を文書化し続けており、2026年のチャネルの信頼を安定させている。HDFコアの安定性と組み合わせた防水表面および接合システムはチャネル教育の中心であり、72時間の滞留水保護を持つ名称付き技術は、HDFプラットフォームが新しいゾーンに拡張できる方法を強化している。これらの属性は、ラミネートフローリング市場が無垢材のコストプレミアムなしに、より高い通行量性能と短時間の水分耐性の両方を必要とするプロジェクトに対応するのに役立っている。

MDFは2025年の残りのシェアを保持しており、ブランドが信頼性のある性能でコスト重視の住宅セグメントをターゲットにするにつれ、2026年〜2031年の間に最も速い年平均成長率4.44%で成長すると予測されており、エントリーおよびミッドプライスポイント全体でラミネートフローリング市場のフットプリントを拡大している。ラミネートフローリング産業は、排出基準と耐久性の期待を満たしながらも、小売でのカテゴリーエントリーポイントを魅力的に保つアクセスしやすい価格帯にMDFを位置づけることが多い。PVCフリーフォーマットに投資するメーカーは、リサイクル可能な構造や商業仕様を支援するサードパーティ認証を含むサステナビリティの期待に応えることでユーザーベースを拡大している。予測期間を通じて、HDFはプレミアム用途でのシェアを維持し、MDFは弾力性のある代替品に対して価格設定される大規模フットプリントの住宅プロジェクトでシェアを獲得する。

用途別:住宅用交換が支配し、EPD裏付け仕様で商業用が拡大

住宅用は2025年の需要量の68.55%を占めており、2026年においてクリックシステムと耐久性のある仕上げがDIYのタイムラインと予算計画に適合する交換サイクルとのラミネートフローリング市場の深い結びつきを反映している。ラミネートフローリング市場は、一般的な住宅アップグレードのための凹み・傷への耐性、本物のテクスチャー、および安定したカラーコレクションを強調する継続的な製品教育から恩恵を受けている。ペットを飼う家庭やアクティブなライフスタイルの需要は、ACレーティングの表面と一致しており、キッチン隣接エリアや玄関スペースでの安定した住宅通行量を支援している。防水接合および表面技術は、ランドリールームやその他のこぼれリスクのあるエリアへの使用拡大を支援しており、時間をかけて1住宅あたりの増分的な部屋数を追加している。小売業者がストーリー主導のディスプレイと並列デモンストレーションを拡大するにつれ、ラミネートフローリング市場は予算意識とデザイン意識の高い住宅所有者の候補リストでの地位を維持している。

商業用は2025年に残りの31.45%を保持しており、仕様担当者が環境目標を検証するサードパーティ文書と循環型の主張に傾くにつれ、2031年にかけて最も速い年平均成長率4.16%で成長すると予測されている。EPD裏付けの開示、リサイクル可能性パイロット、および資源効率の高い材料システムは、オフィス、小売、およびホスピタリティで現在一般的な機関調達要件を満たすのに役立っている。商業用のラミネートフローリング市場規模は2025年に31.45%を占めており、廊下やゲストエリアの通行量の期待を満たす耐摩耗性評価と並んで耐水性が実証されるにつれ、勢いが改善している。大規模オーナーがライフサイクルの透明性を持つ仕様を標準化するにつれ、ラミネートフローリング市場は複数拠点のポートフォリオ全体で外観、メンテナンスプロファイル、および文書化において勝利できる。ブランドによるより広範なサステナビリティコミュニケーションは、公共向けスペースでの長期使用への信頼を高める。

建設別:リノベーションのDIY魅力がシェアを維持し、新興プロジェクトで新築が上昇

リノベーションおよび交換は2025年に57.68%のシェアを保持しており、2026年において住宅所有者が迅速な施工と予測可能なコストを重視する既設基盤の刷新におけるラミネートフローリング市場の歴史的な強みと一致している。ラミネートフローリング市場は、玄関、キッチン、およびリビングルームに直接適用される防水性と耐摩耗性評価を小売業者が強調するにつれ、引き続き恩恵を受けている。排出コンプライアンスと安全な施工慣行に関するガイダンスも、規制管轄区域でのプロジェクトへの信頼を支援しており、安定した販売促進を支えている[3]カリフォルニア州大気資源局、「複合木材製品プログラム」、CARB、ww2.arb.ca.gov。特定のシステムでの72時間滞留水保護を含む実証された防水性能は、住宅所有者がコストと耐久性を比較する際に地下スペースのリノベーション選択における摩擦を低減する。これらの要因により、ラミネートフローリング市場は季節的なリノベーション期間全体で流動性を維持している。

新築は2025年の需要量の42.32%を占めており、新興地域の住宅および商業プロジェクトが将来の交換を支える既設基盤を構築するにつれ、2031年にかけて3.92%で成長すると予測されている。ラミネートフローリング市場は、開発業者が大規模な住宅タワーやホスピタリティのフットプリント全体で特に、主要な業者調整なしにスケジュールを短縮するより速い施工システムを選択する際に恩恵を受ける。地域の調達チームは木質材料の排出文書とEPDをますます要求しており、完全な技術ファイルを持つ組織化されたサプライヤーを優遇している。建設業者が外観と予算のバランスを取るミッドレンジの仕上げをターゲットにするにつれ、ラミネートフローリング市場は高級木材の詳細を必要としない廊下、部屋、およびアメニティエリアを取り込むことができる。時間をかけて、これらの新規設置は需要を安定させる定期的な交換サイクルを生み出す。

地域分析

アジア太平洋は2025年に37.95%のシェアでラミネートフローリング市場をリードしており、2026年〜2031年の年平均成長率5.80%で成長すると予測されており、耐久性があり迅速に施工できる表面を必要とする住宅および商業プロジェクト全体での持続的な建設主導の需要を確認している。排出コンプライアンス、EPD裏付けデータ、および防水オプションを組み合わせた生産者は、公共および民間プロジェクトの要件に合致することができ、機関およびホスピタリティスペースでのより広い採用を支援している。地域のショールームが自然なテクスチャーとマット仕上げを強調するにつれ、ラミネートフローリング市場は他の表面材料と性能および設置コストを比較する購買者の間で増分的な優先度を獲得している。これらの促進要因は、2026年以降の複数年にわたる建設計画を通じた成長の持続を支援している。

欧州はラミネートフローリング市場において重要な地位を維持しており、事業者が新たなデューデリジェンスおよびジオロケーション・トレーサビリティ要件を伴う森林破壊ゼロ製品規制を実施するにつれ、2026年〜2031年の予測年平均成長率は3.00%に抑制されている[4]欧州委員会、「森林破壊ゼロ製品に関する規制」、欧州委員会、environment.ec.europa.eu。欧州のラミネートフローリング市場はまた、厳格なホルムアルデヒド排出規制と低VOC要件によって形成されており、社内でボード生産と試験を管理する垂直統合サプライヤーを優遇している。協会のトレンドレポートはリアルなテクスチャーとサステナブルなデザインの手がかりを強調しており、2026年の欧州の製品導入を市場の好みに合わせている。大規模事業者向けの2026年後半および小規模事業者向けの2027年のEUコンプライアンス期日が近づくにつれ、ラミネートフローリング市場は中期的に安定する調達と文書化慣行の短期的な調整を見る可能性がある。これらの構造的変化は、トレーサブルなサプライチェーンと検証済みの開示の重要性を高めている。

北米は2026年〜2031年にかけて年平均成長率3.80%で成長すると予測されており、ラミネートフローリング市場は安定したリモデリングサイクルと家族・ペットを飼う家庭での傷性能への高い認識に結びついている。TSCA第VI編は複合木材排出について米国のラミネートフローリング市場を規制しており、規制チャネルに販売される製品の一貫した試験とサードパーティの監視を指示している。カナダでは、CANFERが規定された頻度と特定の方法での一次試験を要求しており、2026年の商業仕様担当者が使用するメーカーの品質システムと文書化を通知している。中東およびアフリカは2031年にかけて最も速い地域年平均成長率4.15%を記録すると予測されており、コストとスケジュールを厳密に管理するプロジェクトに実用的で耐水性のある木材調フロアが適合する建設主導の需要を示している。これらの地域が商業および住宅カテゴリーで既設基盤を拡大するにつれ、ラミネートフローリング市場は安定したグローバル成長を支援するより広い地理的分布を発展させている。

競合環境

ラミネートフローリング市場の競合の激しさは2026年においても中程度であり、世界上位5社が合計シェアの推定ほぼ半分を保持し、地域生産者の長いテールがローカル流通を通じて競争している。差別化は防水性能、耐摩耗性、および視覚的リアリズムを中心としており、ブランドは高通行量およびこぼれリスクゾーンでシェアを獲得するために防水保護期間を実証し、本物の木材の外観を提示している。循環型パイロットやリサイクル可能なPVCフリー材料のサードパーティ認証を含むサステナビリティの信頼性は、検証済みデータに依存する商業カテゴリーでの仕様のための別のレバーを追加している。これらの戦略は、ラミネートフローリング市場が販売時点での材料科学、コンプライアンス、およびストーリーテリングをどのようにバランスさせているかを反映している。

技術とデザインへの投資は引き続き中心的なテーマであり、協会のトレンドアップデートは2026年の消費者の好みに合致する自然なテクスチャー、マット仕上げ、およびバランスの取れた美学を強調している。文書化された滞留水保護を達成する防水表面および接合システムは、かつて対象外と見なされていた部屋でラミネートを再ポジショニングするのにブランドを支援しており、ラミネートフローリング市場の到達可能なプールを拡大している。企業の開示も継続的なポートフォリオの更新と運営上のイニシアチブを参照しており、北米および欧州の主要小売アカウント全体での製品フローとカテゴリーの可視性を支援している。サプライヤーがリサイクル可能性と資源効率をロードマップに組み込むにつれ、ラミネートフローリング市場は検証可能な環境成果とライフサイクルデータを優先する機関にアピールできる。この性能特性と文書化されたサステナビリティの組み合わせは、仕様の結果を導き続けている。

地域生産戦略とコンプライアンスの準備は、規制が厳格化し文書化の作業量が増加するにつれ、2026年の競合結果に影響を与えている。ラミネートフローリング市場では、一貫した試験とサードパーティの監視が多くのチャネルの前提条件であるため、サプライヤーがTSCA第VI編およびCANFERに基づく排出コンプライアンスを強調している。EUでは、EUDR(欧州森林破壊防止規則)のデューデリジェンスが木材投入物に対する長期的なトレーサビリティ要件を追加しており、ジオロケーションと調達慣行を効率的に検証できる垂直統合事業者を優遇している。リサイクル可能なPVCフリー構造とテイクバックパイロットの進捗を伝えるブランドは、調達チームが2026年の内装材のESGスクリーンを正式化するにつれ、独自のポジションを追加している。これらの要因が収束するにつれ、ラミネートフローリング市場は技術、コンプライアンス、および証拠に基づくサステナビリティを組み合わせたサプライヤーを優遇している。

ラミネートフローリング産業のリーダー企業

Mohawk Industries

Shaw Industries

Tarkett

Swiss Krono Group

Kronospan

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:CLASSEN GroupのCERAMINは、PVCフリーのポリプロピレンベースの材料技術に対してCradle to Cradle認定フルスコープシルバーを取得し、高いリサイクルポリマー含有量を持つ資源効率の高い完全リサイクル可能なプラットフォームを確認した。

- 2025年10月:Unilinはフランスのバゼイユに新たなリサイクルラインに2,352万米ドルを投資し、MDFおよびHDFボードの産業規模でのリサイクルを可能にして新たな装飾パネルとラミネートフロアを生産し、同社のフロアツーフロア循環型プログラムを推進した。

- 2025年6月:CLASSEN Groupはサステナビリティ性能に対してEcoVadisブロンズメダルを受賞し、評価された企業の上位グループに位置づけられ、責任ある生産指標の継続的な改善を強調した。

- 2025年3月:CLASSEN GroupはCERAMINフローリングに対してCradle to Cradle認定材料健全性証明書(ブロンズ)を取得し、ポリプロピレンベースの基材の材料健全性と再利用可能性の属性を認定した。

世界のラミネートフローリング市場レポートの範囲

ラミネートフローリングは、摩耗層、デザイン層、コア層、バック層などの複数の合成層で構成されており、ラミネーション加工によって融合されている。通常メラミンと酸化アルミニウムで構成されるトップ層は、傷と水分から保護し、耐久性を確保している。エンジニアードウッド、無垢材、および石材フロアカバリングと比較して、ラミネートフローリングはより手頃で設置とメンテナンスが容易である。

ラミネートフローリング市場は、製品タイプ、用途、建設、および地域によって区分されている。製品タイプ別では、市場は高密度繊維板(HDF)ラミネートフローリングと中密度繊維板(MDF)ラミネートフローリングに分類される。用途別では、市場は住宅用と商業用セグメントに分類される。建設別では、市場は新築とリノベーション・交換に区分される。

地理的には、市場分析は北米、南米、欧州、アジア太平洋、および中東・アフリカをカバーしている。北米では、市場は米国、カナダ、およびメキシコを含む。南米では、市場はブラジル、ペルー、チリ、アルゼンチン、および南米のその他の地域をカバーしている。欧州では、市場は英国、ドイツ、フランス、スペイン、イタリア、ベネルクス(ベルギー、オランダ、ルクセンブルク)、北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)、および欧州のその他の地域を含む。アジア太平洋地域では、市場はインド、中国、日本、オーストラリア、韓国、東南アジア、およびアジア太平洋のその他の地域をカバーしている。中東・アフリカでは、市場はアラブ首長国連邦、サウジアラビア、南アフリカ、ナイジェリア、および中東・アフリカのその他の地域を含む。レポートは上記のすべてのセグメントにわたって金額(米ドル)でラミネートフローリング市場の市場規模と予測を提供している。

| 高密度繊維板(HDF)ラミネートフローリング |

| 中密度繊維板(MDF)ラミネートフローリング |

| 住宅用 |

| 商業用 |

| 新築 |

| リノベーション・交換 |

| 北米 | カナダ |

| 米国 | |

| メキシコ | |

| 南米 | ブラジル |

| ペルー | |

| チリ | |

| アルゼンチン | |

| 南米のその他の地域 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州のその他の地域 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| 東南アジア | |

| アジア太平洋のその他の地域 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| ナイジェリア | |

| 中東・アフリカのその他の地域 |

| 製品タイプ別 | 高密度繊維板(HDF)ラミネートフローリング | |

| 中密度繊維板(MDF)ラミネートフローリング | ||

| 用途別 | 住宅用 | |

| 商業用 | ||

| 建設別 | 新築 | |

| リノベーション・交換 | ||

| 地域別 | 北米 | カナダ |

| 米国 | ||

| メキシコ | ||

| 南米 | ブラジル | |

| ペルー | ||

| チリ | ||

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | ||

| 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| 東南アジア | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| ナイジェリア | ||

| 中東・アフリカのその他の地域 | ||

レポートで回答されている主要な質問

ラミネートフローリング市場の現在の規模と成長見通しは?

ラミネートフローリング市場規模は2025年の36億4,000万米ドルから2026年には36億7,000万米ドルに増加し、2031年までに43億9,000万米ドルに達すると予測されており、2026年〜2031年にかけて年平均成長率3.65%で成長する。

2026年において需要をリードしている用途はどれか?

住宅用交換は2025年においてシェアで最大の用途であり、EPD裏付けの文書化と耐水性システムが仕様を支援するにつれ、商業用は2031年にかけて最も速く成長すると予測されている。

近期成長において最も重要な地域はどこか?

アジア太平洋が最大のシェアを保持しており、2031年にかけて年平均成長率5.80%で成長すると予測されており、中東およびアフリカは同期間において最も速く成長する地域となる見込みである。

規制は製品設計と調達をどのように形成しているか?

TSCA第VI編およびCANFERは複合木材コアの排出試験と監視を要求しており、EUの森林破壊ゼロ規制は木材投入物に対するデューデリジェンスとジオロケーション・トレーサビリティを追加している。

2026年において購買者の意思決定を動かしている特徴は何か?

文書化された防水性能、耐摩耗性、および本物のテクスチャーが選択を促進しており、検証済みのサステナビリティとEPDが商業・機関仕様を支援している。

現在際立っている競合の動きは何か?

新たなMDFおよびHDFリサイクルラインやPVCフリー製品ファミリーなど、循環型およびリサイクル可能なプラットフォームへの投資が、2026年においてリーダーを差別化し、コンプライアンスおよびESGのナラティブを強化している。

最終更新日: