垂直農業市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 7.53 十億米ドル |

| 市場規模 (2031) | 12.11 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる垂直農業市場分析

垂直農業市場の規模は2025年に67億米ドルと評価され、2026年の75億3,000万米ドルから2031年には121億1,000万米ドルに達すると予測されており、予測期間(2026年~2031年)中のCAGRは9.98%です。垂直農業市場は、気候変動の激化、都市部における食品安全への期待の高まり、および発光ダイオード(LED)とロボティクスシステムの成熟化が商業的栽培モデルを再構築する中、管理環境型食料生産の深化が進んでいます。垂直農業市場はまた、特にアジア太平洋地域および中東において、屋内農業が任意の農業技術プロジェクトではなくレジリエンス資産として扱われるようになっている公共食料安全保障政策の転換からも恩恵を受けています。垂直農業市場は、2024年および2025年の閉鎖・再編を経てより選別的になっており、小売業者との連携、機関投資家の支援、および運営経済性の高い管理能力を持つ事業者へと資本が集中しています。垂直農業市場は現在、見出しとなる拡大よりも、ユニット収益性、エネルギー効率、そして作物収益と環境・社会・ガバナンス(ESG)プレミアム、カーボンアカウンティングの便益、および公的共同投資支援を組み合わせる能力によって評価されるようになっています。したがって垂直農業市場は、規模が依然として重要ではあるものの、規律ある展開と供給の確実性がより重視される、以前のベンチャー主導サイクルとは異なる運営基盤を持って2026年を迎えます。

主要レポートのポイント

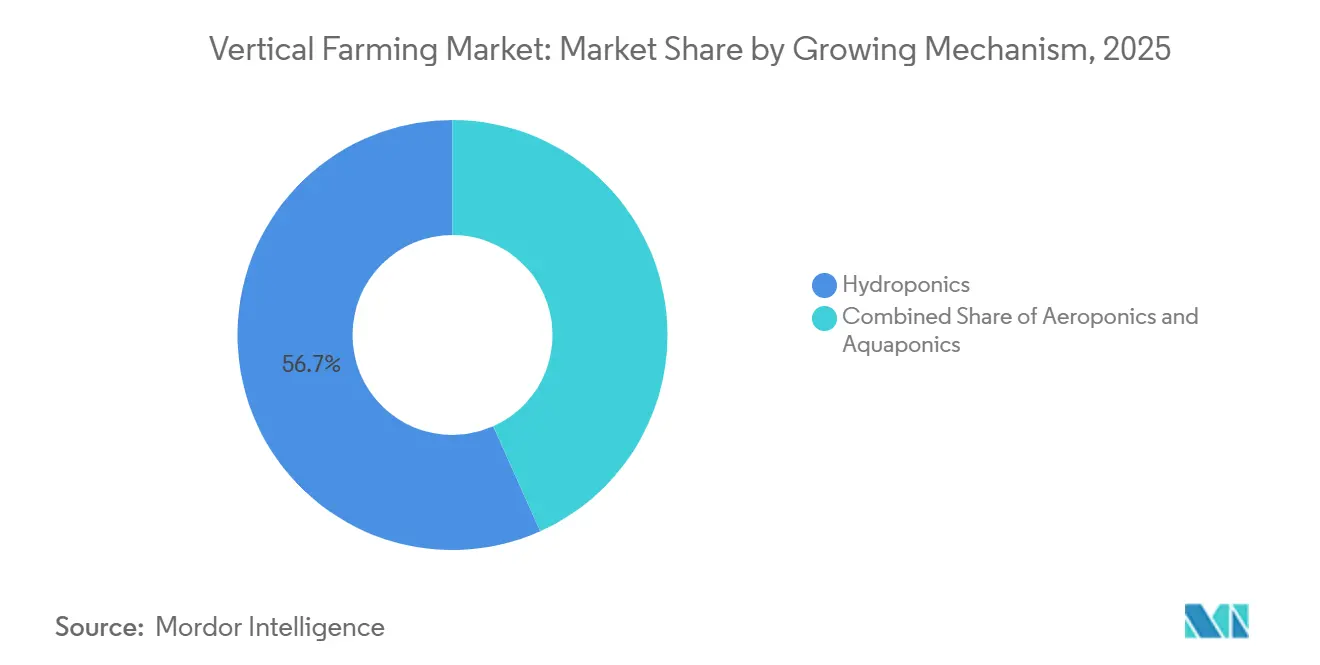

- 栽培メカニズム別では、水耕栽培が2025年の垂直農業市場シェアの56.7%を占め、エアロポニクスが2026年~2031年のCAGR 13.1%で最も成長の速いセグメントになると予測されています。

- 農場構造別では、建物型農場が2025年の垂直農業市場の72.4%を占め、輸送コンテナ型農場が2026年~2031年のCAGR 12.3%で成長する最も速いセグメントとなることが見込まれています。

- コンポーネント別では、照明システムが2025年の垂直農業市場の34.3%を占め、ソフトウェアおよび制御プラットフォームが2026年~2031年のCAGR 13.8%で最も成長の速いセグメントとなる見込みです。

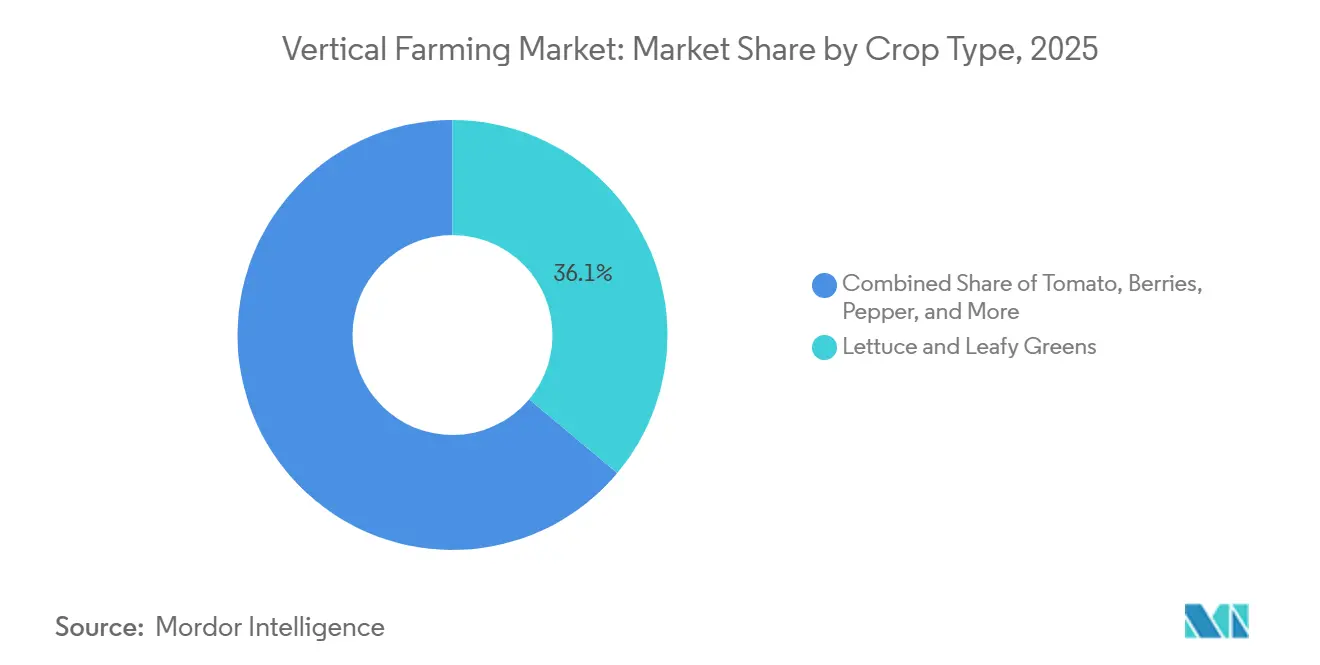

- 作物タイプ別では、レタスおよび葉物野菜が2025年に36.1%のシェアでトップとなり、マイクログリーンが2026年~2031年のCAGR 13.3%で最も成長の速いセグメントとなる見込みです。

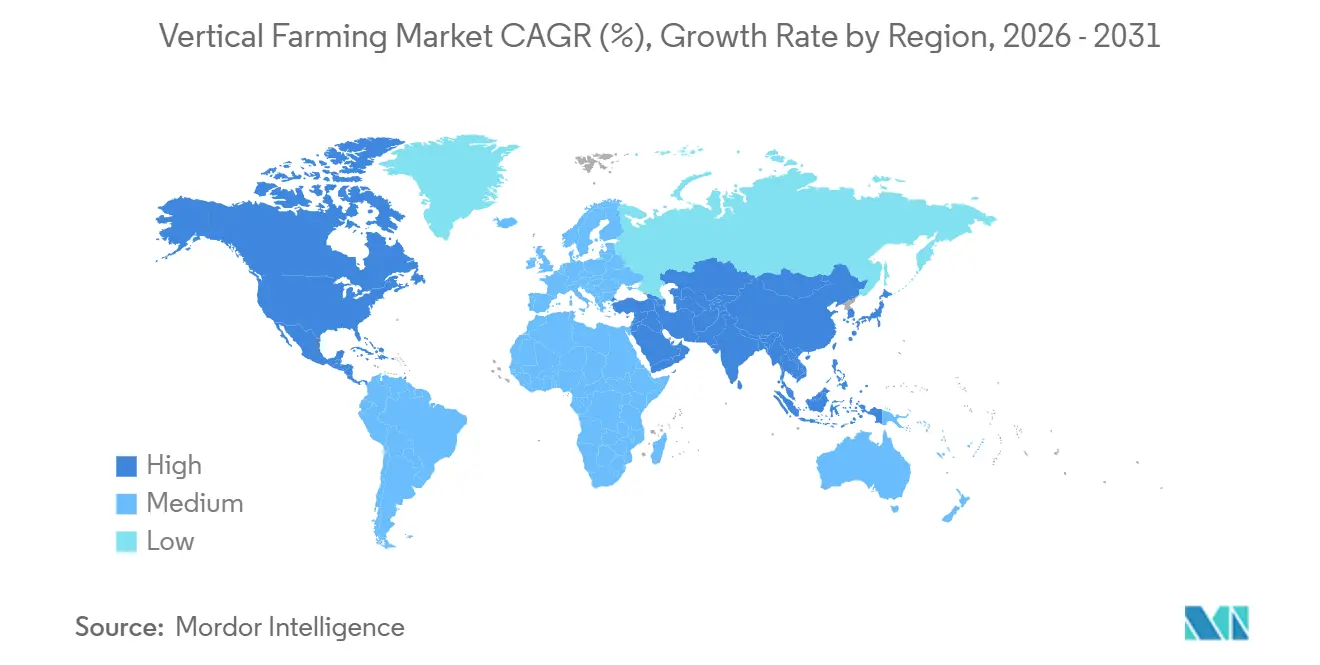

- 地域別では、北米が2025年の収益の41.8%を占め、アジア太平洋地域が2026年~2031年のCAGR 12.8%で最も成長の速い地域となることが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

垂直農業市場のトレンドとインサイト

促進要因の影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 地元産農薬不使用農産物に対する都市需要 | +2.50% | 北米、日本、シンガポール、アラブ首長国連邦で最も高い強度を示すグローバル市場 | 中期(2〜4年) |

| LED、ロボティクス、センシングコストの低下 | +2.20% | 北米、オランダ、日本、中国で最も強い吸収力を示すグローバル市場 | 長期(4年以上) |

| 気候変動に強い周年生産 | +1.80% | 中東、東南アジア、および米国沿岸部のサプライチェーンで特に重要性が高いグローバル市場 | 中期(2年~4年) |

| 政府による食料安全保障インセンティブおよび農業技術資金 | +1.50% | アジア太平洋地域、中東、北米 | 短期(2年以内) |

| カーボンクレジットおよびESGプレミアム収益の積み上げ | +0.90% | 北米および欧州、アジア太平洋地域でも初期シグナルあり | 長期(4年以上) |

| 廃熱および低コスト電力の共同立地経済性 | +0.70% | 北米、オランダ、日本、およびデータセンターコリドーを中心にグローバルで新興の関連性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地元産農薬不使用農産物に対する都市需要

地元産の農薬不使用農産物に対する都市需要は、特に人口密集した大都市圏の大手食料品小売業者やフードサービス流通業者の間で、垂直農業市場にとって重要な商業的推進要因となっています。北米の主要な管理環境農業事業者であるGotham Greensは、2026年2月に、2026年1月末の13週間の小売計測期間中に屋内栽培のパッケージサラダ、レタス、ハーブの米国市場合計シェアが約10%に達し、前年比22%増加したと報告しました。これは、屋内農産物がニッチなプレミアム棚カテゴリーからより広い市場プレゼンスへと移行していることを示しています。このトレンドが重要なのは、垂直農業市場が農薬不使用のラベリングだけでなく、予測可能な周年供給においても競争しており、小売業者が安全在庫を削減し、補充をより効率的に管理できるようにしているためです。さらに、農産物が大都市圏の消費拠点近くで栽培される場合、輸送時間の短縮により賞味期限が延び、値引き圧力が軽減されるという流通上の優位性があります。その結果、垂直農業市場は、信頼性、産地、廃棄物削減が個別の購買要因としてではなく総合的に優先される小売取引先において支持を得ています。

LED、ロボティクス、センシングコストの低下

設備コストの低下は、新規設置やアップグレードの資本効率を改善するため、垂直農業市場にとって最も明確な成長支援要因の一つであり続けています。Signifyは2025年6月にPhilips GrowWiseスマートスペクトルシステムを発売し、リアルタイムの日照条件に基づく自動スペクトル調整により、最大6%のエネルギー節約または作物成長改善を実現できるとべました[1]出典:Signify、「SignifyがPhilips GrowWiseスマートスペクトルを発売し、エネルギー使用削減または作物成長を最大6%向上させるLED照明を自動最適化」、Philips Lighting、lighting.philips.co.uk。2026年3月のFrontiers in Plant Science誌の研究では、連続低強度LED照明がレタスのエネルギー使用効率を21%改善し、LED適用コストを16.5%削減し、テスト条件下では収量損失がなかったことが明らかになりました[2]出典:Onofrio Davide Palmitessaら、「垂直農業システムにおける低PPFDでの連続照明がレタスの成長と品質を維持しながらエネルギー効率を改善する」、Frontiers in Plant Science、frontiersin.org。英国農業技術センターも2026年3月に、植物主導の照明制御によるAdvanced Crop Dynamic Controlトライアルがシステムの統合初期段階にあるにもかかわらず、エネルギー効率を21%から25%改善したと報告しました。その結果、垂直農業市場では調達経済性の実質的なリセットが見られており、購入を延期していた事業者は、以前のベンチャー主導の建設サイクルで設置されたものよりも効率的なハードウェアおよび自動化システムを評価できるようになっています。

気候変動に強い周年生産

気候変動の激化は、垂直農業市場を主流の食料調達および食料安全保障戦略へと押し進めています。管理環境農業は、極端な気象条件や輸入途絶の中でも安定した生産を提供します。2026年1月、シンガポールは世界最高の屋内垂直農場であるGreenphytoの開設でこのトレンドを強調しました。この8,000万米ドルの自動化水耕栽培施設は年間2,000メトリックトンの葉物野菜を生産し、同国の「30 by 30」食料レジリエンス戦略を支援しています。同様に、アラブ首長国連邦のドバイGigaFarmは、3億2,700万米ドルを超える計画投資額で年間3,000メトリックトンの新鮮農産物の生産を目指しています。水不足と輸入依存に対処するために設計されたこの施設は、2026年末までに稼働開始する見込みです。これらの取り組みは、小売業者や機関バイヤーが一貫した供給量、品質、食品安全を優先する中、気候レジリエンスと供給安定化への関心の高まりを浮き彫りにしています。垂直農業は、従来農業の代替としてではなく、気候変動に脆弱で輸入依存型の食料システムにおける供給安定化のための補完的アプローチとしてますます認識されています。

政府による食料安全保障インセンティブおよび農業技術資金

公的資金と政策支援は、特にアジア太平洋地域および湾岸諸国において、垂直農業市場のプロジェクトパイプラインを再構築しています。中国の2026年中央一号文件は、施設農業のアップグレードと変革、および農業生産における人工知能、モノのインターネット(IoT)、ロボット、ドローンのより広範な活用を求めており、これは商業的屋内農業システムを直接支援するものです[3]出典:中国共産党中央委員会および国務院、「2026年中央一号文件」、天津市委老干部局、tjlgbj.gov.cn。日本では、企業パートナーシップの流れも機関的支援の高まりを示しており、2025年8月のJR東日本スタートアップとPlantformによるアクアポニクスベースの循環型食料生産モデルの商業化に向けた資本・業務提携が含まれます。政府支援による需要はまた、作物に関する議論を変化させており、食料主権プログラムは事業者を単純な葉物野菜の生産を超えて、より広範で戦略的な作物ミックスへと向かわせる傾向があります。したがって垂直農業市場は、直接的な補助金や助成金だけでなく、研究、作物試験、および新たな商業化経路を支援する長期的な計画期間からも恩恵を受けています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い電力負荷と資本集約性 | -1.50% | ドイツ、英国、日本、オーストラリアで最も高い圧力を示すグローバル市場 | 短期(2年以内) |

| 規模拡大における経済的に実行可能な作物バスケットの限界 | -0.80% | 葉物野菜以外への多様化を求める市場で最も強い制約があるグローバル市場 | 中期(2〜4年) |

| セクターの失敗後の貸し手および保険会社による引受基準の厳格化 | -0.50% | 北米および英国 | 短期(2年以内) |

| 食品安全および生物学的リスク保険の価格上昇 | -0.30% | 米国、カナダ、英国、オランダ | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

高い電力負荷と資本集約性

完全密閉型生産システムはエネルギー集約型の照明および気候制御インフラに依存しているため、運営経済性は垂直農業市場における最大の制約の一つであり続けています。人工LED照明は通常、屋内農場で最大の電力負荷を占め、冷却、換気、除湿システムが安定した栽培条件を維持するための相当な運営コストを加算します。これらのコスト圧力は、産業用電力価格が高い地域では特に困難であり、低マージン作物カテゴリーの商業的実行可能性を制限し、プレミアム葉物野菜および特産農産物への業界の集中を強化しています。Local Bounti Corporationの米国証券取引委員会(SEC)への提出書類は、この分野において資本構造が依然として重要であることを強調しており、同社は2025年および2026年に債務を再編し成長資本を追加しながら、収量と生産能力の最適化を継続しています[4]出典:Local Bounti Corporation、「2025年度通期決算発表」、米国証券取引委員会、sec.gov。したがって垂直農業市場は、技術的実現可能性が必ずしも財務的に持続可能な展開に結びつかないという根本的な制約に直面し続けています。

規模拡大における経済的に実行可能な作物バスケットの限界

垂直農業市場において商業的に実行可能な作物バスケットは、依然としてレタス、葉物野菜、ハーブ、マイクログリーン、および選定されたプレミアムフルーツカテゴリーに集中している。この狭い基盤が存在するのは、長期サイクル作物、重バイオマス作物、および受粉ニーズがより複雑な作物が、小売競争力のある価格で密閉型多段生産のコストを吸収することに依然として苦労しているためである。Plenty Unlimited Inc.は2025年5月にチャプター11から再建を果たし、ストロベリーに重点を絞り直すとともに、米国リッチモンドの施設における生産能力を拡大すると発表した。これは、以前の拡大努力を経て、事業者が現在いかに慎重に作物の専門化に取り組んでいるかを示している。また、単位収益性が確立される前に事業者が実績ある葉物野菜の経済性から大きく離れた場合、作物バスケットの拡大が実行力を希薄化させる可能性があることも明確にしている。垂直農業市場にとって、これはより広範な作物の多様化が、急速な民間展開のみに依存するのではなく、公的研究支援および特定のプレミアムニッチ市場に依存する可能性が高いことを意味する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

栽培メカニズム別:水耕栽培がリードし、エアロポニクスが次世代効率に向けてスケールアップ

水耕栽培は2025年の垂直農業市場において56.7%のシェアを持つ最大の栽培メカニズムでした。そのリードは、複数の屋内農場フォーマットにわたる養液供給、作物サイクル制御、根域管理における長い商業実績から生まれました。水耕栽培の設置基盤も最も深く、2018年から2023年の間に行われた多くの事業者投資がこのシステムアーキテクチャを中心に構築されていたためです。その設置基盤は依然として垂直農業産業における調達、栽培者トレーニング、および投入物調達を形成しています。その結果、新しいシステムが改善されても、シェアの再均衡は緩やかなままです。

エアロポニクスは最も成長の速い技術であり、垂直農業市場において2026年~2031年のCAGR 13.1%で拡大すると予測されています。このモデルは、標準的な循環水耕栽培システムが提供するものを超えた根域衛生の改善と追加の節水を求める事業者に魅力的です。アクアポニクスも、循環型食料システムと二重収益源がより多くの運営上の複雑さを正当化できる場合に注目を集めています。JR東日本スタートアップとPlantformは2025年8月にアクアポニクスベースの循環型食料生産の商業化に向けた資本・業務提携を発表し、アクアポニクス施設が日本全国5拠点に拡大しました。これは、垂直農業市場が一度に水耕栽培から離れるのではなく、統合型食料システムへとゆっくりと拡大しているという見方を支持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

農場構造別:建物型の規模が持続する一方、コンテナ型農場が柔軟性を再定義

建物型農場は最大のセグメントであり、2025年の垂直農業市場規模の72.4%を占めました。そのリードは、より大きな生産能力、より統合された気候システム、および商業規模での固定費吸収の優位性を反映しています。これらのプロジェクトはまた、その運営モデルが多くの小規模モジュール展開よりも明確であるため、機関投資家を引き付けやすい傾向があります。実際には、最大の建物型資産が依然として大都市圏サプライチェーンにおける垂直農業市場のスケールのベンチマークを設定しています。この立場が、この構造を大量商業計画の中心に置き続けています。

輸送コンテナ型農場は最も成長の速い構造であり、2026年~2031年のCAGR 12.3%で成長すると予測されています。その魅力は、迅速な展開、地理的柔軟性、および供給不足地域に参入する事業者にとっての低いコミットメントから来ています。2025年7月のFreight Farmsの資産のGrowcerへの移転(500以上のアクティブなコンテナ農場拠点を含む)は、元の会社が倒産した後もコンテナ型システムへの需要が持続したことを示しました。ドバイGigaFarmプロジェクトも規模スペクトルのもう一方の端を浮き彫りにしており、計画された200基の成長タワーのうち最初の20基のコンポーネントが2025年に出荷され、プロジェクト全体の生産量は年間3,000メトリックトンを目標としています。これらのパターンを総合すると、垂直農業市場がコンテナ型と建物型フォーマットを代替品としてではなく、市場参入とスケールアップの異なる段階に対応する補完的ツールとして使用していることがわかります。

コンポーネント別:照明が支出を支配し、ソフトウェアがマージンレバーとして台頭

照明システムは垂直農業市場の最大のコンポーネントであり、2025年の市場収益の34.3%を占めました。この立場は、照明が密閉型農場において主要な作物成長投入物であると同時に最大の運営コスト要因の一つであるという事実を反映しています。Signifyは2025年6月に4チャンネルのPhilips GreenPower LED上部照明システムを発売しました。このシステムは50%電力で最大毎秒5,150マイクロモル、最大毎ジュール4.3マイクロモルの効率を実現できま。このコスト構造のため、ハードウェア効率は垂直農業市場全体の利益改善の中心であり続けています。したがって、このカテゴリーの最大シェアは、必要な支出と光子効率改善への継続的な圧力の両方を反映しています。

ソフトウェアおよび制御プラットフォームは最も成長の速いコンポーネントであり、2026年~2031年のCAGR 13.8%で進歩すると予測されています。このシフトは、垂直農業市場がハードウェア優先の差別化からデータ主導の作物制御、自動化、および自律的運営制御へと移行していることを示しています。CiscoとPlanet Farms Holding S.p.A.は2026年4月に、同社のイタリア施設全体で数千のセンサー、ロボット、3Dカメラをサポートするために6ギガヘルツWi-FiとUltra Reliable Wireless Backhaulを使用した展開を発表しました。Oishii Farm Corporationは2025年にTortuga AgTechを買収し、屋内スマート農場モデルを拡大しながらロボティクスおよびエンジニアリング能力を拡充しました。したがって垂直農業市場は、制御システム、データ統合、および省力化自動化に将来のマージンストーリーをより多く置いています。

作物タイプ別:葉物野菜が収益を支え、マイクログリーンが成長をリード

レタスおよび葉物野菜は垂直農業市場で最大の作物タイプであり、2025年の市場シェアの36.1%を占めました。そのリードは、短い作物サイクル、高い水耕栽培適合性、および最も安定した生鮮小売需要基盤との強い整合性から生まれました。このカテゴリーはまた、反復可能性からも恩恵を受けており、これは屋内システムにおいて生産の一貫性が小売業者との関係を直接形成するため重要です。実際には、事業者がより高価値の作物をテストしている中でも、葉物野菜は垂直農業市場の商業的アンカーであり続けています。これにより、収益集中は実証済みの屋内運営プロファイルを持つ作物に傾いたままです。

マイクログリーンは最も成長の速い作物タイプであり、2026年~2031年のCAGR 13.3%で成長すると予測されています。その魅力は、短い収穫期間、効率的なスペース利用、およびより高い価格帯が達成しやすいプレミアムフードサービスチャネルでの強い需要から生まれています。GoodLeaf Farmsは2025年11月に、カナダ産のベビーグリーン、マイクログリーン、ブレンドへの需要が2025年4月までにほぼ倍増したと述べ、生産能力拡大と研究開発センター設立のために3,790万米ドル(5,200万カナダドル)を調達しました。中国のニュースも2026年4月に、第5回拼多多(Pinduoduo)と上海市農業科学院のコンペティションが植物工場における商業的に再現可能な低コストイチゴ栽培に焦点を移したと報告しており、作物バスケット開発の次のフェーズを示しています。したがって垂直農業市場は、屋内経済性を支えられる価格設定が可能なプレミアム特産カテゴリーへと徐々に拡大しながら、グリーン類に収益基盤を維持しています。

地域分析

北米は垂直農業市場への最大の地域貢献者であり、2025年の市場シェアの41.8%を占めました。この地域は、密集した大都市圏の小売ネットワーク、確立されたコールドチェーンシステム、および屋内農業の規模を支える技術資本の集中から恩恵を受けています。Local Bounti Corporationは2025年度の売上高4,837万米ドルを報告し、約13,000の小売店舗に供給しており、一部の米国事業者がすでに達成している商業的リーチを示しています。カナダは二次的ハブとしての地位を強化し続けており、GoodLeaf Farmsは2025年11月にアルバータ州とケベック州のサイトの生産能力を倍増させ、オンタリオ州に新たな研究開発センターを建設するために3,790万米ドル(5,200万カナダドル)を調達しました。

アジア太平洋地域は垂直農業市場で最も成長の速い地域セグメントであり、2026年~2031年のCAGR 12.8%で成長すると予測されています。日本、中国、シンガポール、韓国全体での土地不足、食品安全への期待、および施設農業に対するより強力な国家支援が成長を形成しています。中国の2026年政策方針は施設農業のアップグレードと人工知能、モノのインターネット、ロボット、ドローンのより広範な活用を正式に支援しており、地域の長期的な展開基盤を強化しています。中東も垂直農業市場において強い戦略的重要性を持ち、Bustanicaは2026年に小売、ホスピタリティ、大規模ケータリングへの商業的リーチを拡大しています。アフリカと南米は垂直農業市場において依然として初期段階の機会であり、プロジェクト活動はまだより限定的で、即時の大規模商業展開よりも小規模な都市栄養およびモジュール展開モデルを通じて最初に構築される可能性が高いです。

欧州は垂直農業市場においてより複雑な状況を示しており、地元産屋内農産物に対する強い消費者需要が高い電力コストと厳しい資金調達条件と並存しています。Jones Food Company Limitedは、Ocado Groupからの複数回の資金支援にもかかわらず、高い運営コストと長期的な収益性達成の困難から2025年4月に管理下に入り、収益性が届かない場合にコスト圧力が規模の野心を圧倒する可能性を示しています。同時に、この地域は特にオランダ、イタリア、英国に関連する照明、制御システム、エンジニアリングプラットフォームを通じて、技術開発において影響力を持ち続けています。CiscoとPlanet Farms Holding S.p.A.の2026年4月の協業は、欧州が自律型屋内農業インフラおよび英国と北欧市場への計画的な地理的拡大において依然として活発であることを示しています。したがって欧州は垂直農業市場にとって依然として重要ですが、その成長経路は他の一部の地域よりもエネルギーコストと資本規律に強く依存しています。

アジア太平洋地域は2026年から2031年にかけてCAGR18%で成長をリードしています。中国は都市農業をサプライチェーンに組み込むために140億米ドル(1,000億人民元)を拠出し、シンガポールは「30・30食料目標」達成に向けた自動化と遺伝学に7,300万米ドル(1億シンガポールドル)を投入しています。日本は農薬使用量を半減させることを目指しており、屋内農場をその目標への直接的な手段と位置付けています。台湾のYesHealthグループは、国家スマート農業推進の下、大規模な水耕栽培ユニットを運営しています。

欧州は10%台中盤の成長を達成しましたが、1キロワット時当たり約0.27米ドルに近い電力コストが収益性を制限しています。スウェーデンのLjusgardaは隣接するデータセンターの廃熱を利用して暖房コストを相殺し、Nordic Harvestはデンマークの持続可能な農業向けソフトローンを活用しています。中東はBustanicaおよびRed Sea Farmsの取り組みを通じてビジョン2030の栄養目標達成を目指し、ケニアと南アフリカは輸出市場よりも都市部の栄養改善と小規模農家の育成に注力しています。

競合状況

垂直農業市場は高度に断片化されており、作物生産者、技術サプライヤー、および農場運営と技術ライセンスを統合するハイブリッドプラットフォームで構成されています。北米の主要な作物生産企業には80 Acres Farms Inc.とGotham Greens Holdings LLCが含まれ、Signify N.V.、ams-OSRAM AG、Intelligent Growth Solutions Limitedなどの企業はイネーブリングシステムに注力しています。その結果、垂直農業市場は単一フォーマットの農産物カテゴリーとして機能しておらず、競争は作物生産、設備販売、ソフトウェア制御、環境システム、およびプロジェクト開発にまたがっています。これにより、運営効率と商業的持続可能性が評価額だけよりも重要な、多様で不均一な競争環境が生まれています。

垂直農業市場における現在の戦略的焦点は、規律ある拡大、適応可能なインフラ、およびより強力な川下パートナーシップを重視しています。2025年7月、カナダの垂直農業企業Growcerは、米国を拠点とするコンテナ農業のパイオニアであるFreight Farmsが同年初めに第7章(チャプター7)破産を申請した後、その資産を取得しました。この買収には、Freight Farmsのソフトウェアプラットフォーム、知的財産、顧客ネットワーク、および世界500以上の農場拠点にわたる在庫が含まれており、管理環境農業内での継続的な統合を浮き彫りにしています。さらに、積極的な拠点拡大よりも技術最適化が重要性を増しています。2026年、Signify N.V.はPhilips GreenPowerの園芸照明システムを進化させ、葉物野菜生産のためのエネルギー効率とスペクトル最適化を優先しました。このようなトレンドは、垂直農業市場が急速で無制限な成長戦略よりも、運営規律、エネルギー効率、およびスケーラブルな展開モデルをますます重視していることを示しています。

中小規模の事業者は依然として垂直農業市場に機会を見出していますが、以前の投資サイクルと比較して環境はより困難になっています。中小規模の事業者は垂直農業市場で機会を見つけ続けていますが、これらの機会はいくつかの注目すべき再編を経て、より限定的になっています。英国でかつて最大の垂直農業事業者の一つであったJones Food Companyは、Ocado Groupからの多額の投資にもかかわらず、高い運営コストと長期的な収益性達成の困難から2025年4月に管理下に入りました。このようなトレンドは、垂直農業市場が新規参入者にとって依然としてアクセス可能である一方、財務安定性、エネルギー効率、および強力なバイヤー関係などの要素が、実行可能な商業運営を維持するためにますます重要になっていることを示しています。

2023年に資金調達が急減し、収益性重視への転換が迫られました。Local Bounti Corporationのハイブリッド太陽光モデルは照明電力を40%削減しており、電力料金が1キロワット時当たり0.20米ドルを超える地域では魅力的です。データセンターの熱回収とカーボンクレジットの積み上げには依然として白地が残っており、欧州および一部の北米市場では低一桁台のマージン増加をもたらす可能性があります。

コンポーネントサプライヤーはバリューチェーン内での影響力を高めています。Signify N.V.およびams-OSRAM AGは、改修活動の加速に牽引され、2025年に二桁台のユニット販売成長を報告しました。設備プロバイダーはハードウェアとソフトウェア・サービスの提供を統合する動きを強めており、栽培者の大規模な貸借対照表投資なしに迅速な普及を促進するスケーラブルな展開モデルを実現しています。

垂直農業業界リーダー

80 Acres Farms Inc.

Gotham Greens Holdings LLC

Local Bounti Corporation

Signify N.V.,

ams-OSRAM AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Oishii Farm Corporationは、SPARX Asset Managementが主導し、野村不動産開発、MISUMIグループ、みずほ銀行が参加したシリーズCファンディングラウンドの第一トランシェとして1億5,000万米ドルを調達しました。この資本は、生産能力の拡大、高度なロボティクスの統合、および東京都羽村市の新しいオープンイノベーションセンターでの研究開発資金に充てられます。

- 2026年3月:Local Bounti Corporationは、米国証券取引委員会(SEC)へのForm 8-K提出書類で開示されたとおり、既存の戦略的投資家に発行した転換社債を通じて1,500万米ドルを確保しました。この資本は、運営投資の資金調達と同社の小売拡大戦略のための財務的柔軟性の延長を目的としています。

- 2026年1月:Elevate Farms Inc.は、Fieldless Farms Inc.の発行済み全有価証券の取得を完了し、カナダの大規模な統合型管理環境食料事業の一つを創設しました。この取引は、国境を越えた食料輸入に影響する米国・カナダ間の関税政策の変化の中で、国内食料生産能力を構築するために組成されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、垂直農業市場を、水耕栽培、エアロポニクス、アクアポニクスなどの土壌を使用しない技術に依存する制御環境施設内の垂直に積み重ねた層で栽培された作物から生み出されるすべての収益、および通年生産を可能にする関連照明、気候、養液、センシングシステムとして定義しています。

スコープの除外:屋外温室、屋上ポリハウス、および従来の土壌ベースの屋内農場は対象外とします。

セグメンテーション概要

- 成長メカニズム別

- 水耕栽培

- エアロポニクス

- アクアポニクス

- 構造別

- 建物ベースの垂直農場

- 輸送コンテナベースの垂直農場

- コンポーネント別

- 照明

- 気候制御

- センサー

- その他のコンポーネント

- 作物別

- トマト

- ベリー

- レタスおよび葉物野菜

- ピーマン

- キュウリ

- マイクログリーン

- その他の作物

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米

- 欧州

- 英国

- フランス

- スウェーデン

- その他の欧州

- アジア太平洋

- シンガポール

- 中国

- 日本

- 台湾

- その他のアジア太平洋

- 中東

- アラブ首長国連邦

- サウジアラビア

- イスラエル

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータ検証

一次調査

北米、欧州、アジアの農場事業者、LEDおよびHVACコンポーネントサプライヤー、エネルギーアドバイザー、小売農産物バイヤーにインタビューを実施しました。これらの知見により、作物収量の前提、平均販売価格、エネルギーミックスの感応度が精緻化され、二次調査で指摘されたデータギャップを埋めるためにモデル係数を調整することができました。

デスクリサーチ

Mordorのアナリストはまず、公開貿易登録簿、農業省、税関コード8446/8479を通じて建物ベースおよびコンテナ農場の世界設置ベースをマッピングしました。次に、FAOのAQUASTAT、USDAの都市農業ブリーフ、Eurostatの農業技術データセット、LEDスペクトルと養液投与イノベーションを追跡するQuestelで収集した特許ファミリーなどのソースからの数量シグナルを組み合わせました。企業の開示書類、SPACデッキ、VCタームシートが全体像を補完し、Dow Jones Factivaを通じてスクリーニングされたニュースフィードが設備拡張と閉鎖を把握しました。このデスクワークが出発点となる全体像を形成していますが、検証とコンテキストのためにさらに多くの公開および有料ソースが参照されました。

市場規模推計と予測

トップダウンの設備容量から収益へのモデルは、既知の農場フットプリントを作物固有の収量係数を用いて潜在的な生産量に変換し、インタビューを通じて検証された実現設備稼働率と平均販売価格帯を適用します。選択されたボトムアップチェック(サプライヤーのロールアップサンプルとチャネルASP×数量)を重ね合わせて合計値を照合します。予測を左右する主要変数には、LEDの価格軌跡、商業用電力料金、都市部の不動産コスト、農薬不使用農産物の小売プレミアム、新規建設に資金を提供するベンチャーキャピタルの流入が含まれます。多変量回帰とシナリオ分析を組み合わせてこれらの促進要因を2030年まで予測し、短期ARIMAスムージングが葉物野菜需要の季節性に対応します。ボトムアップのカバレッジ不足は、歴史的に観察された範囲内で稼働率を調整することで補完されます。

データ検証と更新サイクル

アウトプットは承認前に多段階の三角測量、分散テスト、ピアレビューを経ます。モデルは年次で更新され、大規模農場の閉鎖、補助金の変更、主要な技術的ブレークスルーなどの重要なイベントがベースライン入力を変更する場合には中間更新が実施されます。公開直前のアナリストによる最終確認により、クライアントが最新の検証済み見解を受け取ることが保証されます。

MordorのVertical Farmingベースラインが信頼できる理由

各社がスコープ、インプットミックス、更新リズムを独自に選択するため、公表されている推計値は異なります。

ハードウェア収益のバンドル方法、コンテナ農場のカウント方法、LEDコスト曲線の組み込み速度の違いがギャップを広げることが多いです。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 67億米ドル(2025年) | ||

| 96億6,000万米ドル(2025年) | グローバルコンサルタントA | 大麻栽培者に販売された成長照明ハードウェアをバンドルし、積極的な90%設備稼働率の前提を適用 |

| 85億2,000万米ドル(2025年) | 業界誌B | 一定の15%ASPインフレを使用し、コンテナ農場の減耗率を省略 |

| 56億米ドル(2024年) | 地域コンサルタントA | アクアポニクスの生産量を除外し、1年古い通貨ベースを使用 |

これらの比較は、スコープの拡大、未検証の稼働率水準、または時代遅れのベースラインを排除した場合、Mordorの厳格な変数選択と年次更新が、意思決定者が信頼できるバランスの取れた透明性の高い出発点を提供することを示しています。

レポートで回答される主要な質問

垂直農業市場の2031年までの予測値はいくらですか?

垂直農業市場は、2026年~2031年のCAGR 9.98%で2026年の75億3,000万米ドルから上昇し、2031年までに121億1,000万米ドルに達すると予測されています。

垂直農業において最大のシェアを持つ栽培メカニズムはどれですか?

水耕栽培は最大のセグメントであり、長い商業実績と幅広い作物適合性から2025年の総価値の56.7%を占めました。

垂直農業において最も急速に拡大している農場フォーマットはどれですか?

輸送コンテナ型農場は最も成長の速い構造であり、柔軟で迅速な展開モデルにより2026年~2031年のCAGR 12.3%が予測されています。

垂直農業において最も急速に成長している作物カテゴリーはどれですか?

マイクログリーンは最も成長の速い作物タイプであり、短い収穫サイクルとプレミアムフードサービス需要の強さに支えられ、2026年~2031年のCAGR 13.3%が予測されています。

在垂直農業をリードしている地域はどこで、最も成長が速い地域はどこですか?

北米は2025年に41.8%のシェアで最大の地域であり、アジア太平洋地域が2026年~2031年のCAGR 12.8%で最も成長の速い地域となる見込みです。

垂直農業における収益性の主な障壁は何ですか?

高い電力使用量と資本集約性主な障壁であり続けており、照明、冷却、除湿が密閉型農場において重い運営コスト基盤を生み出しています。

最終更新日: