インドネシア糖尿病治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

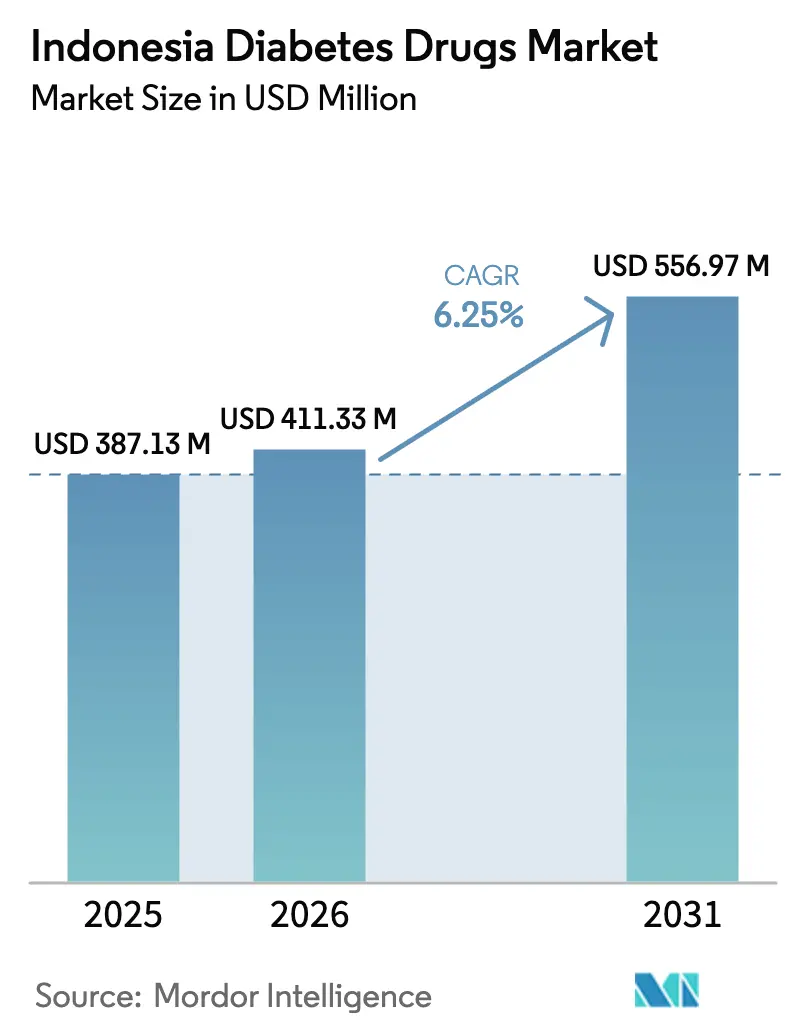

| 基準年の市場規模 (2025) | 387.13 百万米ドル |

| 市場規模 (2026) | 411.33 百万米ドル |

| 市場規模 (2031) | 556.97 百万米ドル |

| 成長率 (2026 - 2031) | 6.25% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア糖尿病治療薬市場分析

インドネシア糖尿病治療薬市場規模は2025年に3億8,713万米ドルと評価され、2026年の4億1,133万米ドルから2031年には5億5,697万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.25%です。

持続的な成長は、患者層の拡大、国民健康保険の適用範囲、および完全な輸入代替ではなく国内包装を奨励する政策インセンティブに支えられています。需要は、肥満の増加、都市部における食生活の変化、および新規薬剤による心腎保護へのシフトによってさらに強化されています。同時に、償還上限と低温輸送チェーンの不備が上昇余地を抑制し、メーカーはオフショアAPI供給と国内最終工程を組み合わせたハイブリッド運営モデルへと誘導されています。その結果、インドネシア糖尿病治療薬市場は二層構造へと進化しつつあります。すなわち、国家処方集内の大量流通ジェネリック薬と、民間チャネルにおけるプレミアム注射薬という構造です。

レポートの主要ポイント

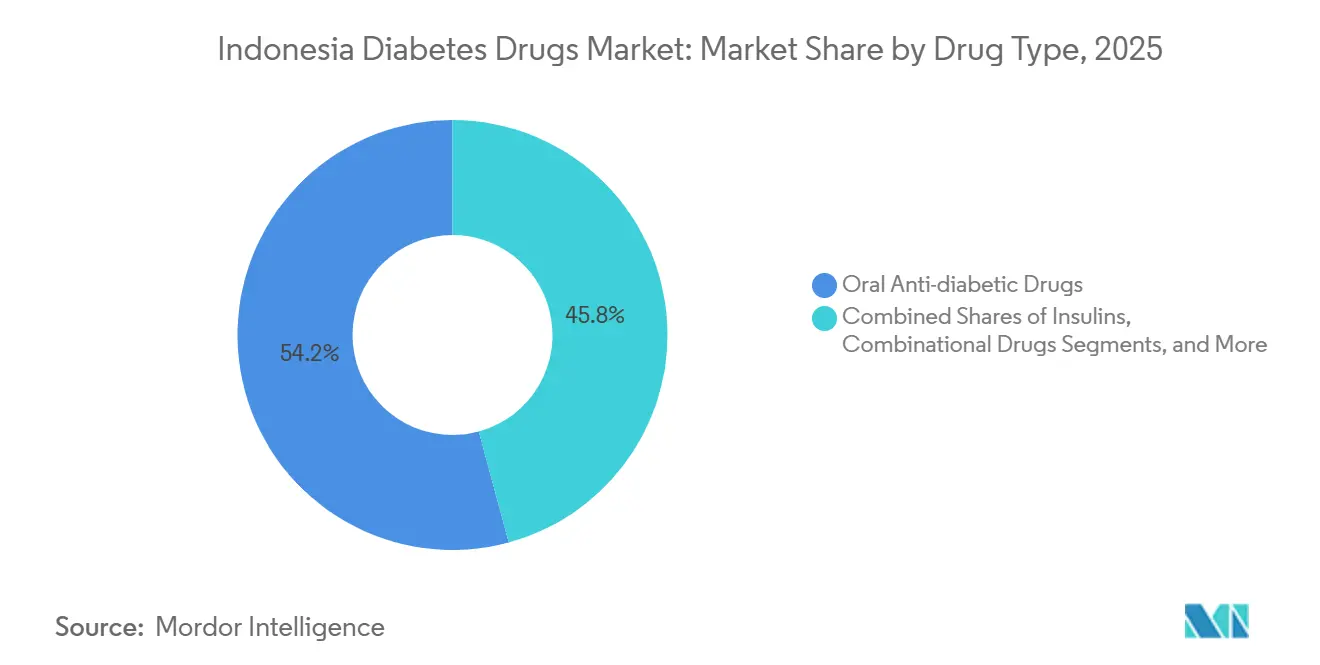

- 薬剤タイプ別では、経口抗糖尿病療法が2025年のインドネシア糖尿病治療薬市場シェアの54.22%を占めてトップとなり、非インスリン注射薬は2031年にかけて8.45%のCAGRで拡大しています。

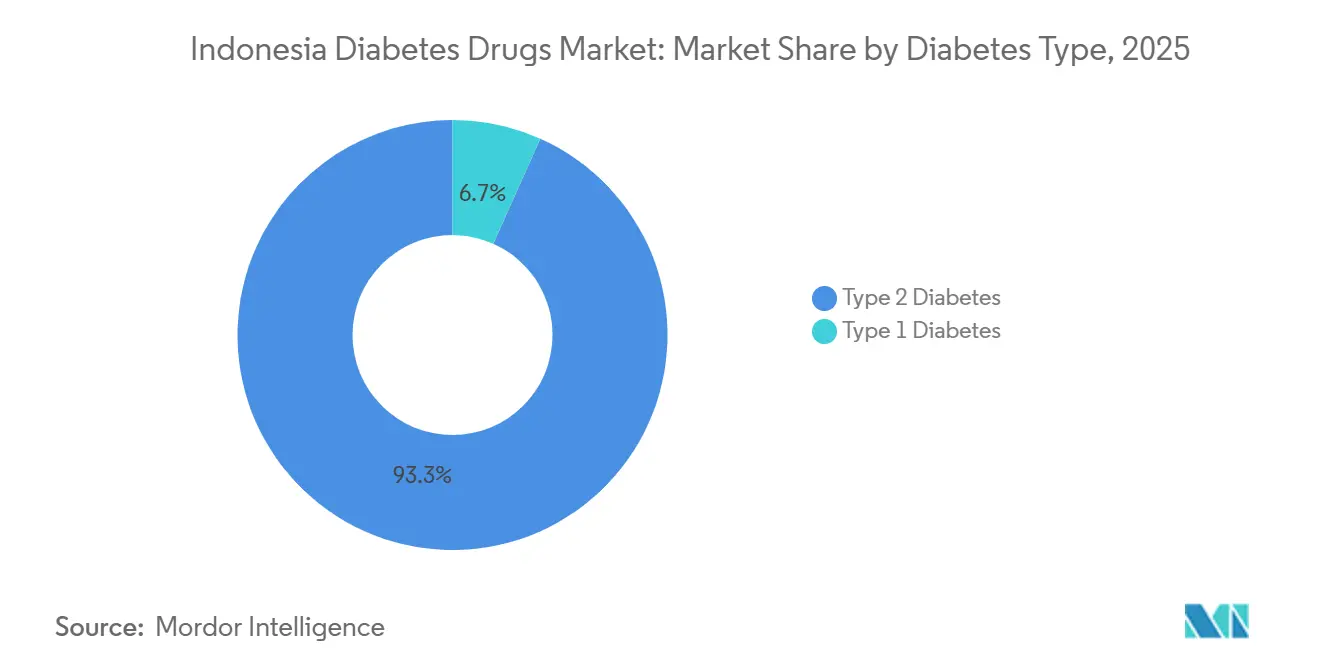

- 糖尿病タイプ別では、2型糖尿病療法が2025年のインドネシア糖尿病治療薬市場の93.30%を占め、2031年にかけて7.20%のCAGRで成長すると予測されています。

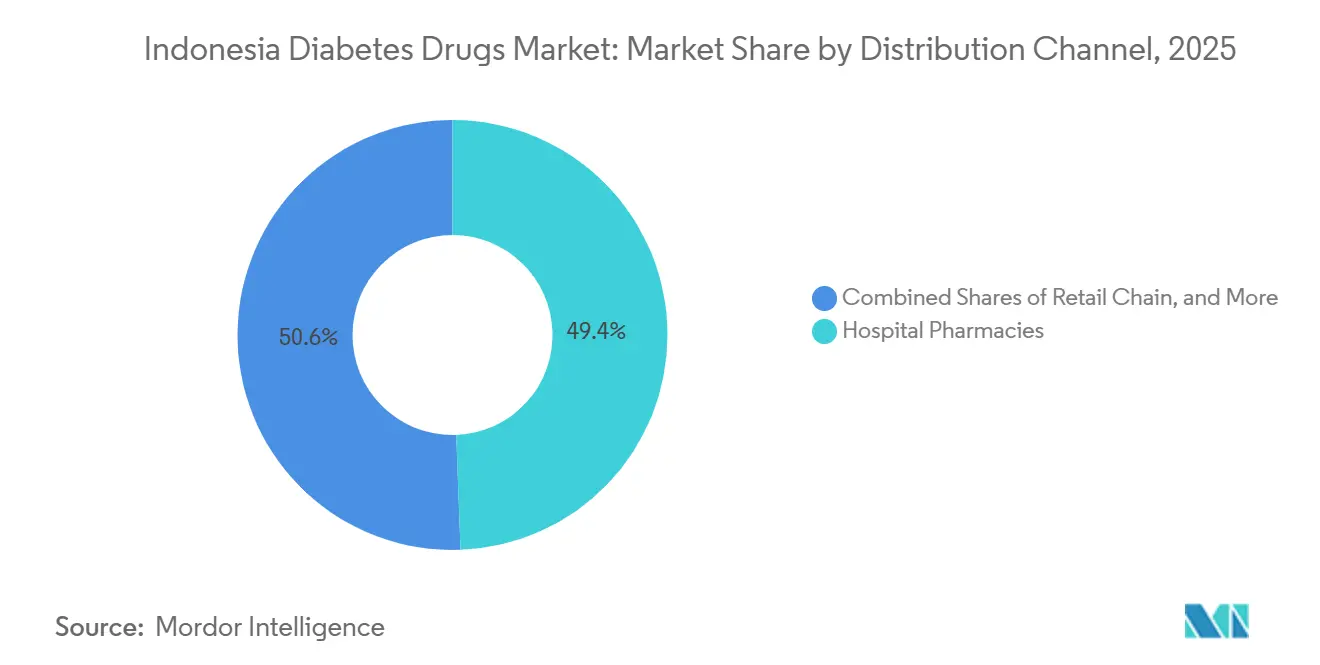

- 流通チャネル別では、病院薬局が2025年の売上の49.40%を占め、オンライン薬局は2031年にかけて9.75%のCAGRで拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア糖尿病治療薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇とライフスタイルの変化 | +1.8% | 全国規模、ジャカルタ・スラバヤ・バンドンの都市部に集中 | 中期(2〜4年) |

| 国民健康保険(JKN)の拡充による償還アクセスの改善 | +1.2% | 全国規模、ジャワ島およびスマトラ島で最も顕著 | 長期(4年以上) |

| 心腎保護効果を目的とした新規薬剤クラス(SGLT-2、GLP-1)の急速な普及 | +1.5% | 都市部(ジャワ島)、カリマンタン島およびスラウェシ島への段階的な波及 | 中期(2〜4年) |

| 国内インスリン製造パートナーシップ | +0.9% | 全国規模、西ジャワ州に生産拠点が集中 | 長期(4年以上) |

| 遠隔地の島々へのテレファーマシーおよびデジタル服薬管理ツールの普及 | +0.7% | 東インドネシア(パプア、マルク、ヌサトゥンガラ)、ジャワ島への二次的影響 | 短期(2年以内) |

| TKDNおよびハラール認証インセンティブが国内生産投資を促進 | +0.6% | 全国規模、政策主導による西ジャワ州・東ジャワ州での恩恵 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇とライフスタイルの変化

インドネシアの患者基盤は、臨床対応能力を上回るペースで拡大しています。2024年のマイクロシミュレーション予測によると、有病率は2020年の9.19%から2045年には16.09%に上昇し、政策変更がなければ死亡者数は倍増するとされています。肥満率は2018年の21.8%から2023年には23.4%に上昇し、2025年半ばに実施されたスクリーニングキャンペーンでは、成人女性の半数以上に内臓脂肪型肥満が確認されました。ジャカルタ、スラバヤ、バンドンなどの都市部では、ファストフードの常食化と座りがちな通勤スタイルが定着しています。国際糖尿病連合は、2045年までに2,860万人のインドネシア人が糖尿病を抱えて生活すると予測しており、処方需要の継続的な拡大を示唆しています。[2]国際糖尿病連合、「IDF糖尿病アトラス2025」、idf.org こうした人口動態が、インドネシア糖尿病治療薬市場の6.25%CAGR予測を支え、GLP-1受容体作動薬の年間成長率8.45%の見通しを説明しています。

国民健康保険の拡充による償還アクセスの改善

ジャミナン・ケセハタン・ナショナル(JKN)は2025年までに2億4,000万人以上の国民を加入させ、必須経口薬およびヒトインスリンの費用を賄っています。そのINA-CBGバンドルは数量を保証する一方で、マージンを圧迫する価格上限を設けています。2025年の世界保健機関(WHO)監査では、病院の調達価格が償還上限を超過しており、施設が損失を吸収するか在庫を配給制にするかを迫られていることが判明しました。[1]世界保健機関、「インドネシア必須医薬品価格・入手可能性調査2025」、who.int それでも、このプログラムは自己負担支出を削減し、処方継続率を安定させており、インドネシア糖尿病治療薬市場における基礎的な数量成長を下支えしています。メーカーは処方集への収載を重視する一方、GLP-1などのプレミアム製品はJKN対象外のまま、自費診療需要を追い求めています。

心腎保護効果を目的とした新規薬剤クラスの急速な普及

内分泌専門医は心血管および腎臓のエンドポイントを優先しており、ジャワ島の大都市圏でSGLT-2およびGLP-1の採用が加速しています。Glyxambiは2020年後半にEMPA-REG死亡率データをもとに国内承認を取得しました。Novo Nordiskは2024年3月にOzempicを導入し、民間保険加入者をターゲットとしました。同年後半のWegovyの参入により、注射薬市場はさらに細分化されました。インドネシアの実臨床コホートでは、ダパグリフロジンとエンパグリフロジンにわたって同等の心腎保護効果が確認されており、処方を左右するのは多くの場合、支払者のアクセス状況です。処方集外の位置づけにより売上は民間病院に集中していますが、インドネシア糖尿病治療薬市場では非インスリン注射薬が低い基準値から8.45%のCAGRを記録しています。

国内インスリン製造パートナーシップ

Novo Nordiskは2024年7月にBio Farmaとの提携を締結し、10年間で100万人のユーザーを対象としたインスリンの国内包装を確立しました。国内最大手の製薬企業であるKalbe FarmaはすでにNovoの製剤をライセンス供与されています。TKDNスコアリングは、多国籍企業がAPIの管理権を保持しつつ最終組立を国内で行うこうしたハイブリッドモデルを優遇しており、関税の引き下げと入札資格の強化につながっています。同時に、この戦略はリードタイムリスクを低減しますが、輸入APIへの依存は続いており、インドネシア糖尿病治療薬市場における完全な自給自足を抑制しています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入APIおよび完成インスリンへの高い依存度 | -0.8% | 全国規模、東部州(パプア、マルク、ヌサトゥンガラ)で深刻 | 短期(2年以内) |

| BPJSの価格上限がメーカーのマージンを圧迫 | -1.1% | 全国規模、国家処方集(フォルナス)収載製品で最も深刻 | 長期(4年以上) |

| ジャワ島外の低温輸送チェーンの不備がインスリン流通を阻害 | -0.6% | 東インドネシア(パプア、南スラウェシ、マルク) | 中期(2〜4年) |

| 内分泌専門医の不足が高度療法の普及を制限 | -0.9% | 全国規模、カリマンタン島、スラウェシ島、および離島での影響が集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入APIおよび完成インスリンへの高い依存度

インドネシアはインスリンおよび有効成分の大部分を海外から調達しており、サプライチェーンが為替変動や輸出規制にさらされています。2025年のWHO調査では、パプアおよび南スラウェシで繰り返し在庫切れが発生し、調達コストが償還上限を超過しているため、公立病院での配給制につながっていることが指摘されました。Novo Nordisk–Bio Farmaの契約は包装の国内化を実現しますが、API合成は対象外であるため、インドネシア糖尿病治療薬市場にリスクが内在し続けています。

BPJSの価格上限がメーカーのマージンを圧迫

BPJSの電子カタログ上限は、世界のアナログ薬基準を大幅に下回る水準で薬剤を償還しています。購入価格がINA-CBGレートを上回ると病院はマイナスのスプレッドに直面し、高付加価値バイオ医薬品の採用が抑制されます。Glyxambiは臨床試験の裏付けがあるにもかかわらず、処方集外のままで民間施設に限定されています。こうした圧力により、インドネシア糖尿病治療薬市場は大量流通ジェネリック薬とニッチなプレミアム製品に二極化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤タイプ別:心腎保護エビデンスの蓄積に伴い注射薬がシェアを拡大

経口療法は2025年のインドネシア糖尿病治療薬市場において市場シェア54.22%を占めてトップとなり、JKNの償還対象であるメトホルミンおよびスルホニル尿素薬がその中核を担っています。一方、非インスリン注射薬は8.45%のCAGRで最も速く成長しています。OzempicおよびWegovyが雇用主保険プランに浸透するにつれ、GLP-1向けのインドネシア糖尿病治療薬市場は急拡大が見込まれます。Bio Farmaとの提携による国内インスリン最終工程は物流コストを低減するはずですが、APIへの依存は続いています。病院およびテレファーマシーチャネルは高コスト注射薬の供給を拡大しつつある一方、BPJSの上限は経口薬クラス内のイノベーションを制約しています。

インドネシア糖尿病治療薬市場は、医薬品の手頃な価格とアウトカム重視のケアのバランスを取り続けています。経口ジェネリック薬は農村部の診療所で引き続き重要な役割を果たしていますが、ジャカルタやスラバヤの内分泌専門医は血糖値と体重の両方をコントロールするためにGLP-1を好む傾向があります。低温輸送チェーンの改善とTKDNインセンティブが、注射薬がジャワ島を超えてどれだけ速く拡大できるかを左右します。それでも、Glyxambiのような経口配合製品は処方集収載なしには苦戦しており、中価格帯のイノベーションが直面する償還のボトルネックを浮き彫りにしています。

糖尿病タイプ別:2型糖尿病の優位性は疫学を反映、一方で1型糖尿病は依然として十分なサービスを受けていない

2型糖尿病療法は2025年のインドネシア糖尿病治療薬市場シェアの93.30%を占めました。都市部における肥満の増加と座りがちなライフスタイルが、このセグメントの7.20%のCAGRを牽引し、2型糖尿病治療向けのインドネシア糖尿病治療薬市場規模を着実に押し上げています。心代謝系の合併症はSGLT-2およびGLP-1クラスを優位にしていますが、普及は依然として民間保険の有無に左右されています。

1型糖尿病患者は深刻なアクセス上の課題に直面しています。パプアおよびマルクでのインスリン在庫切れと専門医不足が、集中的な治療レジメンの採用を制限しています。したがって、1型糖尿病におけるインドネシア糖尿病治療薬市場の成長は遅れており、低温輸送チェーンの脆弱性と新規非インスリン療法の不在によって制約されています。テレファーマシープログラムの拡充により、最終的にはそのギャップが縮小する可能性があります。

流通チャネル別:オンライン薬局が物流上の空白を活用

病院薬局は2025年の売上の49.40%を占め、専門医が複雑な療法を処方しています。しかし、調達コストの圧力により、より安価なジェネリック薬への代替が促進されています。オンライン薬局は9.75%のCAGRで成長しており、特に冷蔵保管が必要なGLP-1注射薬において、実店舗のボトルネックを回避した患者への直接配送を活用しています。HalodocとAlodokterが決済、遠隔診療、物流を統合するにつれ、電子薬局に帰属するインドネシア糖尿病治療薬市場は急速に拡大すると予測されています。

コミュニティ薬局はチャットベースのテレファーマシーに依存していますが、規制上の明確化は保留中です。標準的なルールが整備されれば、インドネシア糖尿病治療薬市場では、患者がオンラインで処方を更新し地元で受け取るハイブリッドモデルが急増し、病院の優位性がさらに低下する可能性があります。

地域分析

人口密度と専門医の集積により、売上はジャワ島に集中しています。ジャカルタ、スラバヤ、バンドンがインドネシア糖尿病治療薬市場の大部分を占めています。スマトラ島がこれに続き、メダンとパレンバンでは民間保険の普及が進んでいます。しかし、州都以外でのアナログインスリンおよびGLP-1へのアクセスは、価格上限と低温輸送チェーンの制約により断片的な状況にあります。

カリマンタン島とスラウェシ島は、鉱山都市の都市化に伴い患者数の増加率が高くなっていますが、インフラの遅れが高度療法の普及を妨げています。2024年10月の監査では、アナログインスリンが民間薬局の43.2%にしか在庫されていないことが示され、流通能力の不均一さが浮き彫りになりました。東部州はインドネシア糖尿病治療薬市場において最も小さなシェアを占めていますが、医療格差は最も大きい状況です。

デジタルヘルスプラットフォームが現在、パプア、マルク、ヌサトゥンガラへのアウトリーチを主導しています。HalofitのGLP-1在宅配送モデルは、電子商取引の物流が島嶼部のサプライチェーンの断絶を回避できることを示しています。メーカーにとって、国営流通業者Kimia Farmaとの地域パートナーシップおよびデジタルチャネルは、ジャワ島以外の市場に参入するために不可欠です。TKDNスコアリングとハラール義務化は、インドネシア糖尿病治療薬市場の地理的リーチを拡大するための国内最終工程をさらに促進しています。

競合状況

インドネシア糖尿病治療薬市場は、プレミアム注射薬に注力する多国籍イノベーターと、大量流通ジェネリック薬を支配する国内企業が混在する、適度に競争的な構造を特徴としています。Novo Nordisk、Sanofi、Eli Lilly、Boehringer IngelheimがアナログインスリンおよびGLP-1セグメントで競合しています。インドネシア企業のKalbe Farma、Kimia Farma、Dexa Medica、Sanbe FarmaはTKDN優遇措置に支えられ、コスト重視の経口薬およびヒトインスリン分野を支配しています。

国内コンテンツおよびハラール政策は、グリーンフィールド工場ではなくクロスライセンス契約を促進しています。Novo NordiskとBio Farmaの提携はこのアプローチの典型であり、APIの管理権を保持しながら入札資格を確保しています。Kimia Farmaは1,300店舗の薬局ネットワークを活用し、小売と製造の優位性を組み合わせています。オンラインプラットフォームが新たな競争の場を加えており、HalodocとNovo Nordiskのパートナーシップは、GLP-1の配送とデジタルコーチングを連携させ、富裕層の都市ユーザーを取り込んでいます。

今後、競争の激化は処方集収載の確保とデジタル流通アライアンスに集中するでしょう。国内企業は包装技術を吸収することでバリューチェーンを上昇させる可能性がある一方、多国籍企業はイノベーションパイプラインを守ります。インドネシア糖尿病治療薬市場は、価格主導の公的需要とプレミアムな民間ニッチのバランスを取り続けています。

インドネシア糖尿病治療薬産業リーダー

Sanofi

PT Kalbe Farma Tbk

Merck & Co.

Eli Lilly and Company

Novo Nordisk A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:DaewoongがエナボグリフロジンのBPOM承認を取得し、SGLT-2の選択肢が拡大。

- 2025年10月:HalodocがHalofitをデビュー。Novo Nordisk Indonesiaと連携したGLP-1療法を提供するデジタル体重管理クリニックで、2025年3月から9月にかけて相談件数が4倍に増加。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、インドネシアで販売されるすべての処方糖尿病薬(インスリン、経口抗糖尿病薬、非インスリン注射薬、配合剤を含む)を対象とし、病院・小売チェーン・オンライン薬局への着地価格で評価しています。分類は保健省の医薬品コードに準拠しており、デバイス収益は除外されています。

血糖モニター、栄養補助食品、ハーブ療法、および動物用糖尿病薬は対象範囲外です。

セグメンテーション概要

- 薬剤タイプ別

- 経口抗糖尿病薬

- インスリン

- 非インスリン注射薬

- 配合薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

詳細な調査方法とデータ検証

一次調査

ジャワ、スマトラ、スラウェシ全域の内分泌専門医、病院バイヤー、主要小売薬剤師、および償還担当者にインタビューを実施しました。投与頻度、割引体系、患者構成に関する知見は、仮定の精緻化およびデスク調査結果の検証に活用されました。

デスク調査

Mordorのアナリストは、Riskesdas調査、BPJS Kesehatan請求データ、WHO世界保健観測所、およびBadan Pusat Statistik貿易ファイルから有病率および治療データを収集し、UN Comtradeを通じて輸入量をマッピングするとともに、インドネシア銀行の公報を用いてルピアの動向を調整しています。

企業の10-K、予算法案、BMC Endocrine Disordersなどの学術誌は、価格設定の要因および分子の普及状況を明らかにします。D&B HooversおよびDow Jones Factivaは収益の内訳を補完します。このリストは例示的なものであり、検証には多数の追加オープンソースが活用されています。

市場規模の算定と予測

本モデルはトップダウンの有病率から治療患者数への構築から始まり、薬剤シェアおよび平均1日投与量を乗じて単位数を導出し、チャネル別ASPで価格付けを行います。サプライヤーの出荷集計および小売監査がボトムアップの検証を提供します。成人有病率、インスリン開始基準、GLP-1の収載状況、ルピアの推移、ジェネリック浸透率などのドライバーが、ARIMAスムージングを伴う多変量回帰に組み込まれ、2030年までの予測を行います。

データ検証と更新サイクル

アウトプットは3名のアナリストによるレビューを経て、輸入または販売シリーズとの差異が2標準偏差を超えた場合は専門家による再確認を実施します。年次更新を行い、償還制度や為替の変動がベースラインに重大な影響を与える場合は随時中間更新を提供します。

MordorのインドネシアDiabetes Drugsベースラインが信頼に値する理由

調査会社によってスコープ、通貨換算方法、更新頻度が異なるため、数値に乖離が生じます。

年次更新される請求データに基づくベースラインは、スコープを処方薬に限定し、ローリングFXを使用することで、より安定した数値を提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要な乖離要因 |

|---|---|---|

| USD 387.13 m(2025年) | Mordor Intelligence | - |

| USD 1.10 b(2024年) | Regional Consultancy A | デバイスおよびOTC品目を含む |

| USD 301.58 m(2024年) | Global Consultancy B | 非インスリン注射薬を除外 |

| USD 482.65 m(2023年) | Industry Journal C | 古いベースおよび固定FXを使用 |

この乖離は、デバイスが含まれる場合に合計値が過大になること、主要薬剤クラスが除外されているかデータが古い場合に数値が過小になることを示しており、一方でMordorの監査済みデータとフィールドインサイトを組み合わせた厳格な手法は、意思決定者が必要とするバランスの取れた再現性のあるベースラインを提供します。

レポートで回答される主要な質問

インドネシアにおける糖尿病治療薬への支出はどのくらいの速さで増加していますか?

インドネシア糖尿病治療薬市場は2026年から2031年にかけて6.25%のCAGRで成長する軌道にあり、金額は2026年の4億3,511万米ドルから2031年には5億5,697万米ドルに拡大します。

最も急速に拡大している療法クラスはどれですか?

非インスリン注射薬、特にGLP-1受容体作動薬が、血糖降下と体重減少の複合効果により8.45%のCAGRで拡大しています。

オンライン薬局を通じた売上のシェアはどのくらいですか?

オンラインプラットフォームは2025年に控えめなシェアを占めていましたが、9.75%のCAGRで成長すると予測されており、糖尿病治療薬において最も急速に拡大している流通チャネルとなっています。

多国籍企業がインスリンを国内で包装する理由は何ですか?

TKDNの国内コンテンツ規則とハラール認証は、インドネシアで最終工程を行った製品に入札上の優位性をもたらし、Novo NordiskなどがBio Farmaと国内包装のパートナーシップを結ぶ動機となっています。

ジャワ島外で最大のサプライチェーン上の課題は何ですか?

遠隔地の島々にわたってインスリンの2〜8℃の低温輸送チェーンを維持することが主要な障壁であり、パプアやマルクなどの州で定期的な在庫切れを引き起こしています。

最終更新日: