フィリピン糖尿病薬市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

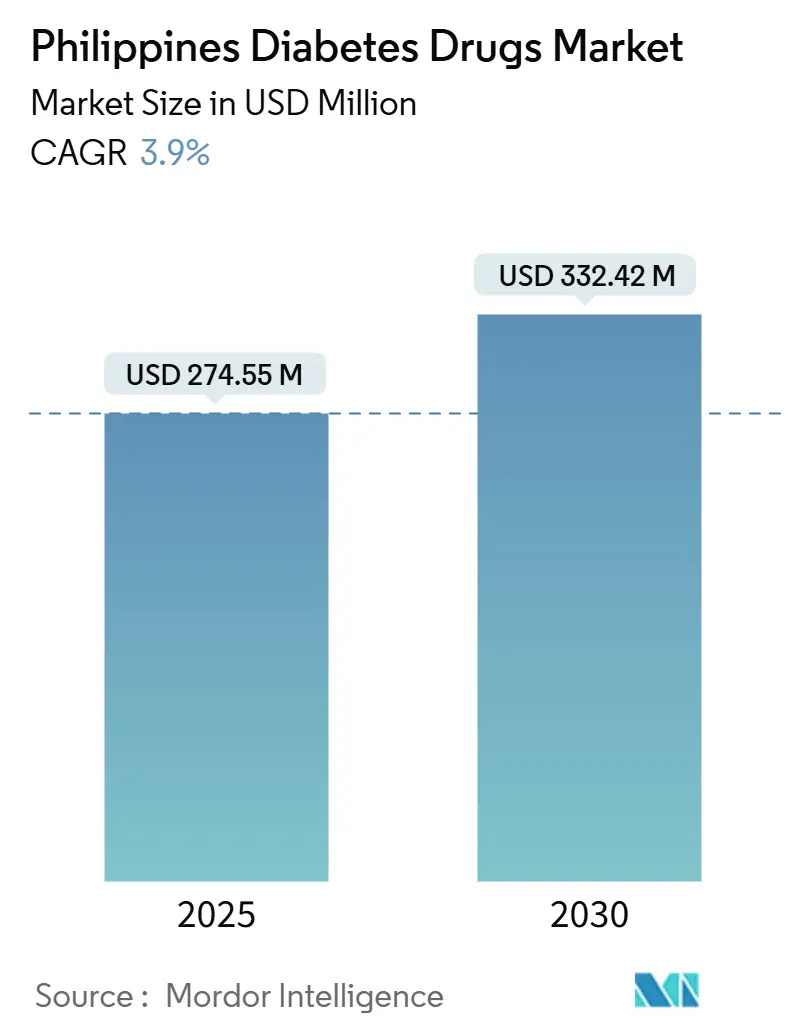

| 市場規模 (2025) | 274.55 百万米ドル |

| 市場規模 (2030) | 332.42 百万米ドル |

| 成長率 (2025 - 2030) | 3.90% CAGR |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフィリピン糖尿病薬市場分析

フィリピン糖尿病薬市場規模は2025年に2億7,455万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.9%で成長し、2030年には3億3,242万米ドルに達する見込みです。

フィリピン糖尿病ケア薬市場規模は2025年に2億7,455万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.9%で成長し、2030年には3億3,242万米ドルに達する見込みです。

COVID-19は、SARS-CoV-2ウイルス株によって引き起こされる新型感染症です。感染した大多数の人は軽度から中等度の呼吸器疾患を発症し、特別な治療なしに回復します。高齢者や、糖尿病・高血圧・心疾患・肺疾患・肥満・がんなどの基礎疾患を有する人は、重篤な疾患を発症するリスクが高くなります。ウイルスは心臓や肺を含む体内の複数の細胞に侵入し、炎症性変化を引き起こして炎症および多臓器障害をもたらします。糖尿病と全身性炎症には関連性があることが示されています。研究によると、糖尿病患者はウイルスの侵入が高まり、免疫応答が低下し、ウイルスのクリアランスが減少し、炎症マーカーの調節不全が認められることが報告されています。

糖尿病患者は、糖尿病を持たない人と同程度のCOVID-19感染リスクを有する可能性があります。しかしながら、糖尿病患者はCOVID-19に罹患した後、疾患の本質的な特性により、入院・ICU入室・重篤な後遺症・死亡のリスクが高まります。

薬剤の観点では、インスリンカテゴリーが相当なマーケットシェアを占めています。世界中で1億人以上がインスリンを使用しており、1型糖尿病の全患者および2型糖尿病患者の10%~25%が該当します。インスリンの製造は非常に高度であり、市場に参入しているインスリンメーカーはごく少数に限られています。その結果、これらのメーカー間では激しい競争が繰り広げられており、最高品質のインスリンを提供することで患者のニーズに応えようと常に努力しています。

フィリピン糖尿病薬市場のトレンドと展望

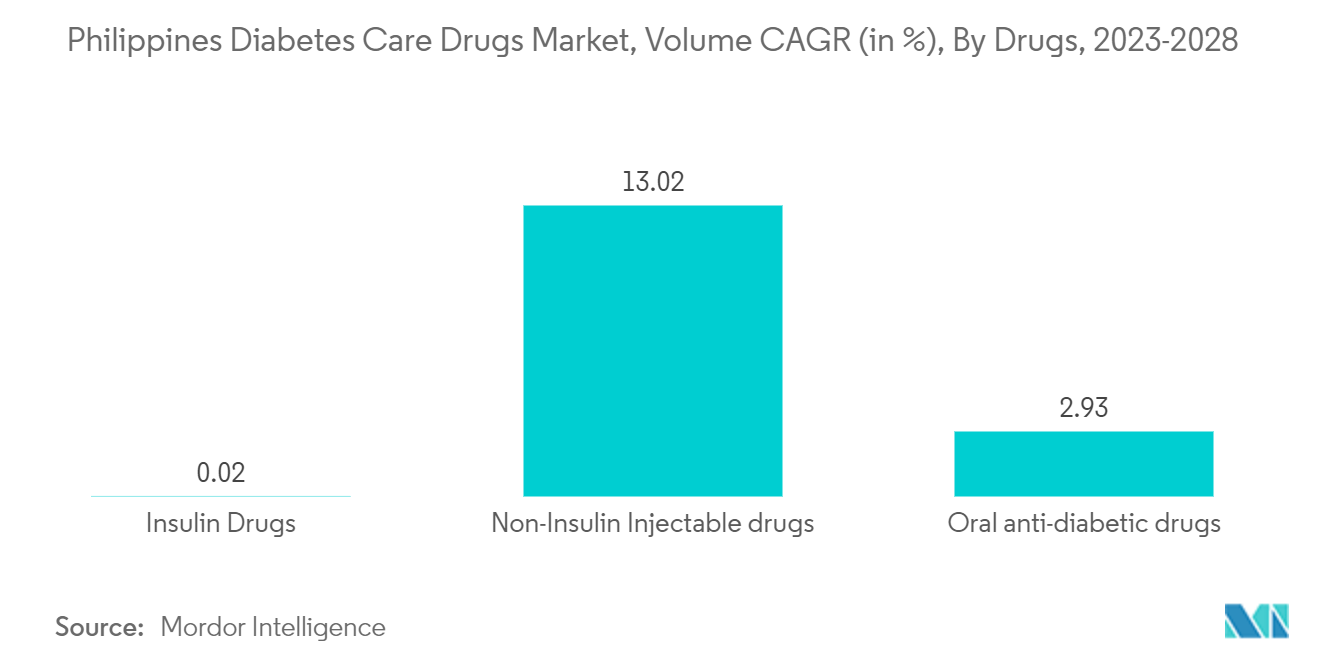

経口抗糖尿病薬は現在、最も高い市場シェアを有しています。

経口抗糖尿病薬セグメントは、予測期間中にCAGR 4.2%超で成長する見込みであり、主に2022年末時点で400万人を超えていた1型糖尿病患者層からの需要によって牽引されています。

フィリピンにおける糖尿病ケアは、資源・政府支援・経済的条件の不足により制限されています。予防の観点では、国民健康保険制度は完全な糖尿病ケアをカバーしておらず、民間保険会社も限定的な糖尿病補償のみを提供しています。その結果、多くの患者は検査費用や日常的な薬剤費などの「自己負担」費用を支払わざるを得ない状況に置かれています。

インスリン療法は現在、糖尿病治療において最も強力な血糖降下薬ですが、不適切な条件下で保管された場合はインスリンの効力が低下します。タイでは、糖尿病を含む非感染性疾患(NCD)が全死亡の70%以上を占めています。肥満は2型糖尿病の発症リスクを7倍以上高め、過体重はリスクを3倍に増加させます。

フィリピン政府の奨励策を通じて、管理デバイスの使用は予測期間中に増加しました。

タイにおける糖尿病患者数の増加

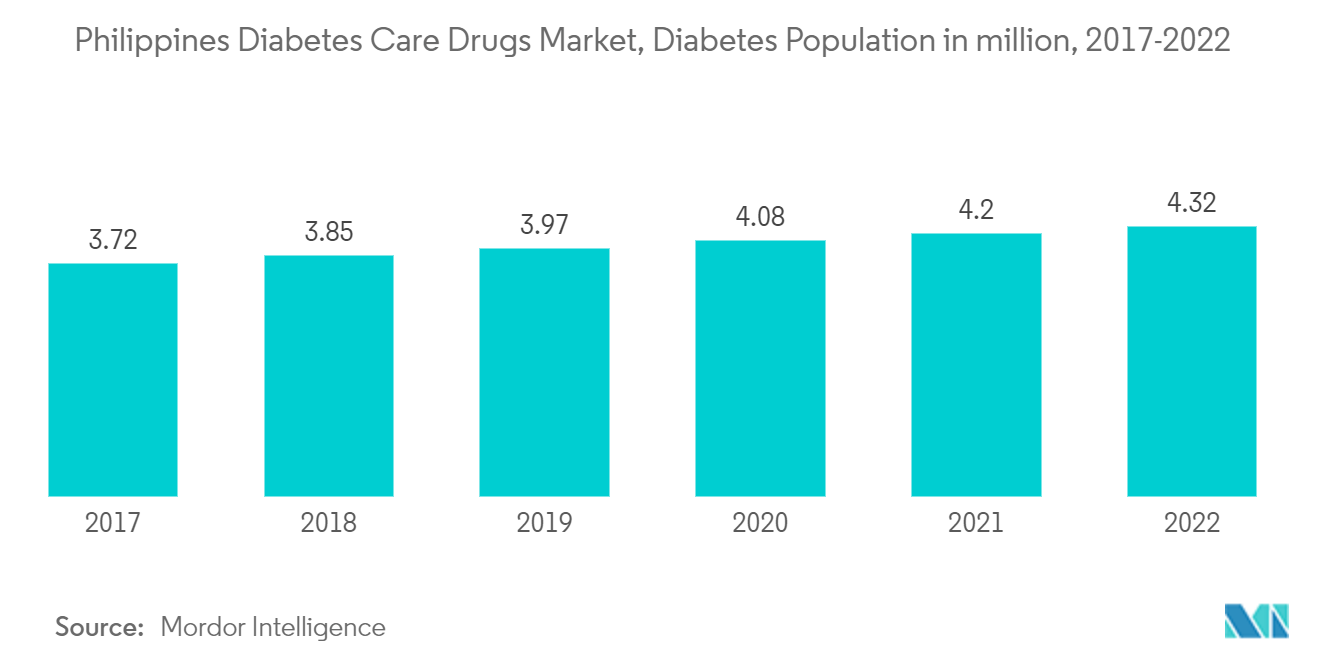

糖尿病は、インスリンの合成・作用の障害によって引き起こされる血糖値の上昇を特徴とする複合的な疾患です。インスリンは血糖値を調節する膵臓ホルモンです。糖尿病を放置すると、心筋梗塞・脳卒中・下肢切断・失明・腎不全を招く可能性があります。DOST-FNRI(科学技術省食品栄養研究所)の統計によると、前糖尿病は人口の約14.2%に影響を与えています。糖尿病と前糖尿病を合わせると、フィリピン人の5人に1人が異常な血糖値を示しています。

フィリピンでは医療へのアクセスに大きな障壁が存在しており、医療財源の不足により高額な自己負担や、一般医療から専門医療ユニットへの紹介システムの断絶が生じています。経済低迷による財政的制約と深刻な供給不足により、COVID-19の感染拡大期間中、フィリピンにおける糖尿病デバイスへのアクセスはさらに困難となりました。こうした障害を特定し解消することは、同国のインスリンおよび糖尿病治療へのアクセス問題を解決するうえで不可欠です。

低・中所得国(LMIC)の何百万もの人々がインスリンおよび定期的な糖尿病ケアへのアクセスを欠いています。フィリピンは、400万人を超える糖尿病成人患者を抱える東南アジアの低中所得国であり、この問題と無縁ではありません。

したがって、上記の要因が予測期間中に市場成長を牽引することが期待されています。

競合状況

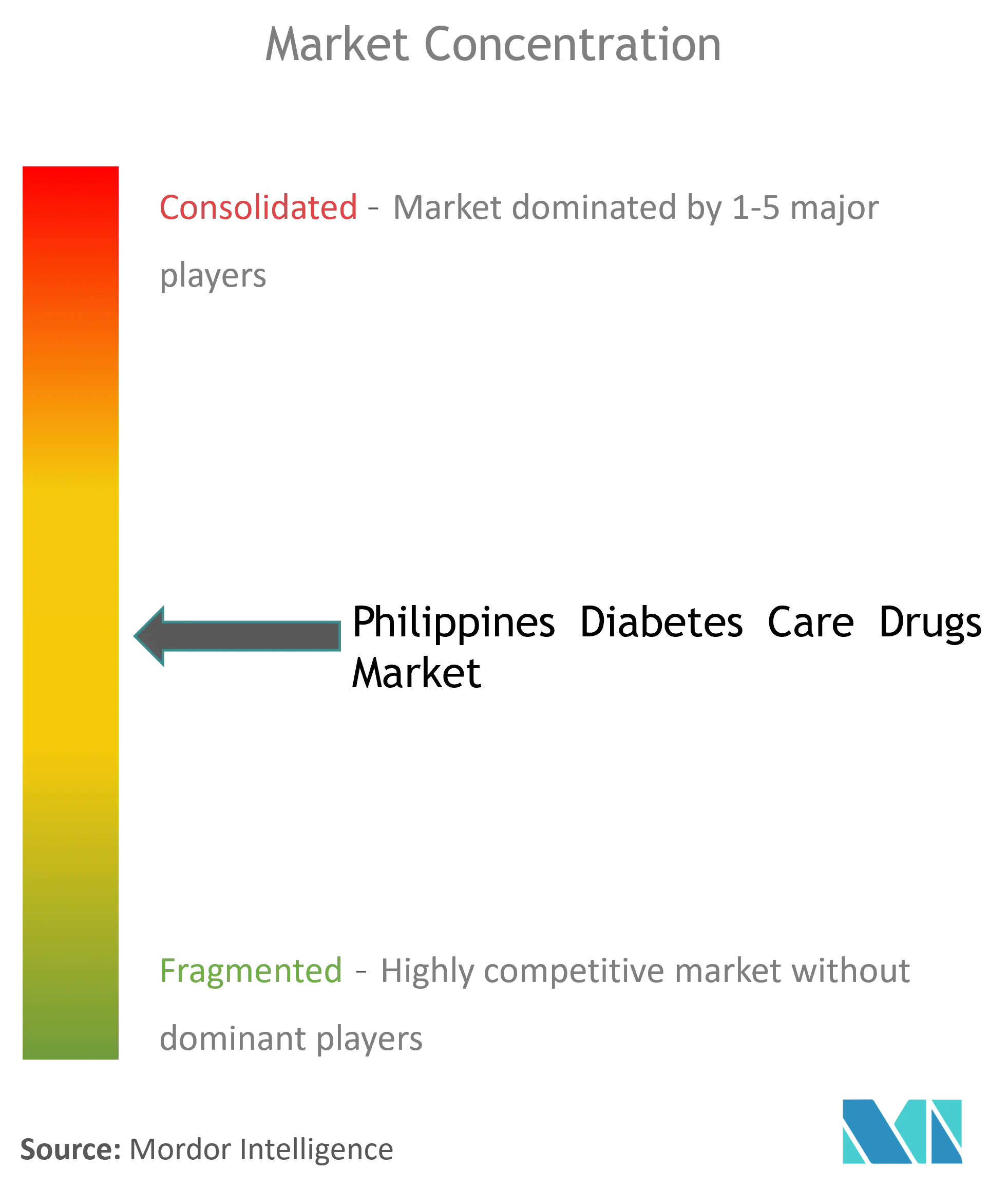

糖尿病薬市場は半統合型であり、有力なジェネリックプレーヤーは少数に限られています。Novo Nordisk、Sanofi、AstraZeneca、Bristol-Myers Squibbなどの主要プレーヤーが、インスリン薬およびSGLT-2薬市場を支配しています。スルホニル尿素薬やメグリチニド薬などの経口薬市場には、より多くのジェネリックプレーヤーが参入しています。各プレーヤーが新薬の開発と競争力のある価格での提供を目指しているため、プレーヤー間の競争の激しさは高い水準にあります。さらに、特に需要が供給を大きく上回る新興国市場を中心に、プレーヤーは市場シェアを拡大するため新たな市場への参入を図っています。

フィリピン糖尿病薬産業のリーダー企業

Eli Lilly

Boehringer Ingelheim

AstraZeneca

Sanofi

Novo Nordisk

- *免責事項:主要選手の並び順不同

最新の業界動向

- 2023年3月:フィリピン食品医薬品局(FDA)によるブロルシズマブの承認は、糖尿病黄斑浮腫(DME)による視力障害の治療における重要な成果です。DMEは糖尿病患者に多く見られる微小血管合併症であり、視力に深刻な影響を与え、失明をもたらす可能性があります。このマイルストーンは特に、さまざまな糖尿病関連疾患の管理から治療継続が困難になりがちな就労年齢のDME患者にとって重要な意義を持ちます。

- 2022年11月:米国疾病予防管理センター(CDC)は2022年にフィリピンに事務所を設置し、フィリピン保健省(DOH)との既存パートナーシップを強化・拡大しました。CDCは、アジアにおけるグローバル健康安全保障の強化を含む幅広い健康優先課題の推進においてDOHを支援しています。

- 2022年5月:チルゼパチド(モウンジャロ)が成人における2型糖尿病の治療薬として承認されました。チルゼパチドの米国食品医薬品局(FDA)承認は、新たな糖尿病薬クラスであるデュアルGIP/GLP-1受容体アゴニストとして初めての承認となります。

フィリピン糖尿病薬市場レポートの調査範囲

糖尿病(糖尿病メリタス)とは、人体における高血糖値を特徴とする一群の代謝障害を指します。糖尿病では、体がインスリンを十分に産生しない、または体の細胞がインスリンに適切に反応しない、あるいはその両方の状態が生じます。フィリピン糖尿病ケア薬市場は薬剤別に区分されています。本レポートは、上記セグメントの金額(米ドル)および数量(ユニット)を提供します。

| ビグアナイド薬 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 |

| ドパミンD2受容体アゴニスト | ブロモクリプチン |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) |

| ジャディアンス(エンパグリフロジン) | |

| ファーシガ/フォシーガ(ダパグリフロジン) | |

| スグラット(イプラグリフロジン) | |

| DPP-4阻害薬 | オングリザ(サキサグリプチン) |

| トラジェンタ(リナグリプチン) | |

| ビピディア/ネシーナ(アログリプチン) | |

| ガルバス(ビルダグリプチン) | |

| スルホニル尿素薬 | スルホニル尿素薬 |

| メグリチニド薬 | メグリチニド薬 |

| 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミア(インスリン デテミル) | |

| トレシーバ(インスリン グラルギン) | |

| トレシーバ(インスリン デグルデク) | |

| バサグラー(インスリン グラルギン) | |

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) |

| ヒューマログ(インスリン リスプロ) | |

| アピドラ(インスリン グルリジン) | |

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード |

| ヒューマリン | |

| インスマン | |

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー |

| ヒトインスリン バイオシミラー |

| インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| リゾデグ(インスリン デグルデクおよびインスリン アスパルト) | |

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | |

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) |

| GLP-1受容体アゴニスト | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | |

| バイデュレオン(エキセナチド) | |

| トルリシティ(デュラグルチド) | |

| リキスミア(リキシセナチド) | |

| アミリンアナログ | シムリン(プラムリンチド) |

| 経口抗糖尿病薬 | ビグアナイド薬 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 | |

| ドパミンD2受容体アゴニスト | ブロモクリプチン | |

| SGLT-2阻害薬 | インボカナ(カナグリフロジン) | |

| ジャディアンス(エンパグリフロジン) | ||

| ファーシガ/フォシーガ(ダパグリフロジン) | ||

| スグラット(イプラグリフロジン) | ||

| DPP-4阻害薬 | オングリザ(サキサグリプチン) | |

| トラジェンタ(リナグリプチン) | ||

| ビピディア/ネシーナ(アログリプチン) | ||

| ガルバス(ビルダグリプチン) | ||

| スルホニル尿素薬 | スルホニル尿素薬 | |

| メグリチニド薬 | メグリチニド薬 | |

| インスリン | 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミア(インスリン デテミル) | ||

| トレシーバ(インスリン グラルギン) | ||

| トレシーバ(インスリン デグルデク) | ||

| バサグラー(インスリン グラルギン) | ||

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | |

| ヒューマログ(インスリン リスプロ) | ||

| アピドラ(インスリン グルリジン) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | |

| ヒューマリン | ||

| インスマン | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| 配合薬 | インスリン配合薬 | ノボミックス(二相性インスリン アスパルト) |

| リゾデグ(インスリン デグルデクおよびインスリン アスパルト) | ||

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | ||

| 経口配合薬 | ジャヌメット(シタグリプチンおよびメトホルミン) | |

| 非インスリン注射薬 | GLP-1受容体アゴニスト | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | ||

| バイデュレオン(エキセナチド) | ||

| トルリシティ(デュラグルチド) | ||

| リキスミア(リキシセナチド) | ||

| アミリンアナログ | シムリン(プラムリンチド) | |

レポートで回答されている主な設問

フィリピン糖尿病ケア薬市場の規模はどれくらいですか?

フィリピン糖尿病ケア薬市場規模は2025年に2億7,455万米ドルに達し、2030年までにCAGR 3.9%で成長して3億3,242万米ドルに達する見込みです。

フィリピン糖尿病ケア薬市場の現在の規模はどれくらいですか?

2025年、フィリピン糖尿病ケア薬市場規模は2億7,455万米ドルに達する見込みです。

フィリピン糖尿病ケア薬市場における主要企業はどこですか?

Eli Lilly、Boehringer Ingelheim、AstraZeneca、Sanofi、およびNovo Nordiskがフィリピン糖尿病ケア薬市場において事業を展開する主要企業です。

本フィリピン糖尿病ケア薬市場レポートが対象とする期間と2024年の市場規模はどれくらいですか?

2024年、フィリピン糖尿病ケア薬市場規模は2億6,384万米ドルと推定されました。本レポートは、2019年・2020年・2021年・2022年・2023年・2024年のフィリピン糖尿病ケア薬市場の過去市場規模を対象としています。また、2025年・2026年・2027年・2028年・2029年・2030年のフィリピン糖尿病ケア薬市場規模の予測も提供しています。

最終更新日: