インドネシア接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

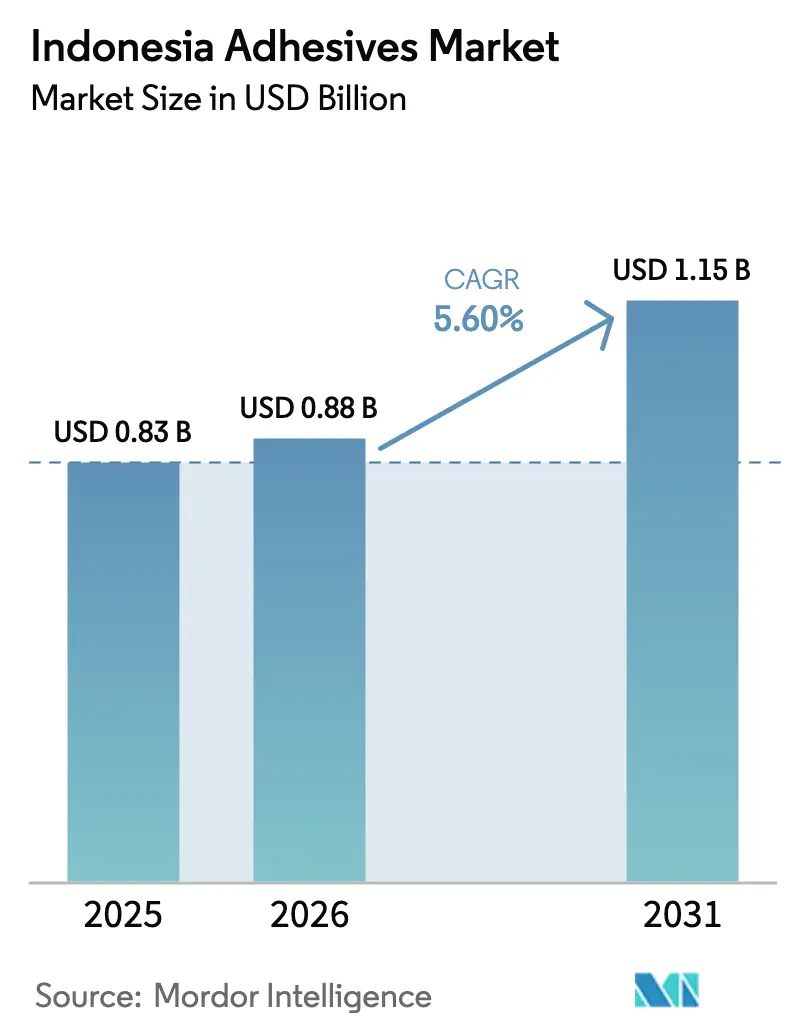

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.88 十億米ドル |

| 市場規模 (2031) | 1.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア接着剤市場分析

インドネシア接着剤市場規模は、2025年の8億3,000万USDから2026年には8億8,000万USDに成長し、2026年〜2031年の5.6% CAGRで2031年までに11億5,000万USDに達すると予測されています。需要の増加は、堅調なインフラ投資、急成長する包装量、安定した自動車生産という3つの要因に支えられており、これらが建設、段ボールケース、自動車組立における消費を下支えしています。2024年までの戦略的プロジェクトへの4,100億USDの公的資金投入に加え、新首都ヌサンタラの複数年にわたる建設整備が、接着・シーリング需要の長期パイプラインを確保しています。Eコマースのフルフィルメントセンターは、改ざん防止および耐湿性パックの処理量を増大させ、一方でOEM(相手先ブランド製造)メーカーによる低VOC化学品の採用が、ジャワ島の工業回廊に集中する工場での製品高度化を促進しています。多国籍企業が技術サポートを活用し、地場企業が近接性の優位性を活かすことで、競争の激しさは中程度に留まっていますが、ジャワ島外の分散した輸送ネットワークにより、ラストマイルコストを削減できるディストリビューターにとっての余地が残されています。

主要レポートのポイント

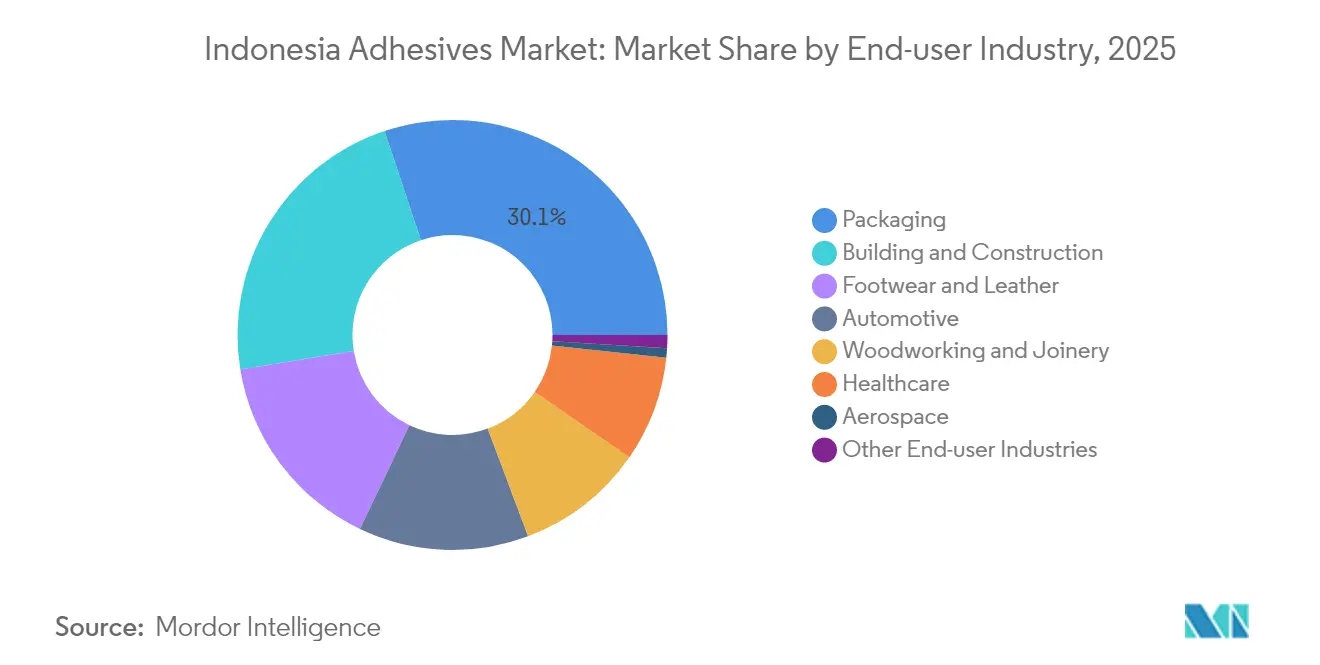

- 最終用途産業別では、包装が2025年のインドネシア接着剤市場シェアの30.12%でトップを占め、ヘルスケア用途は2031年までの6.35% CAGRで拡大しています。

- 技術別では、水系システムが2025年のインドネシア接着剤市場規模の45.88%を占め、UV硬化型ラインは2031年までに6.72% CAGRで拡大すると予測されています。

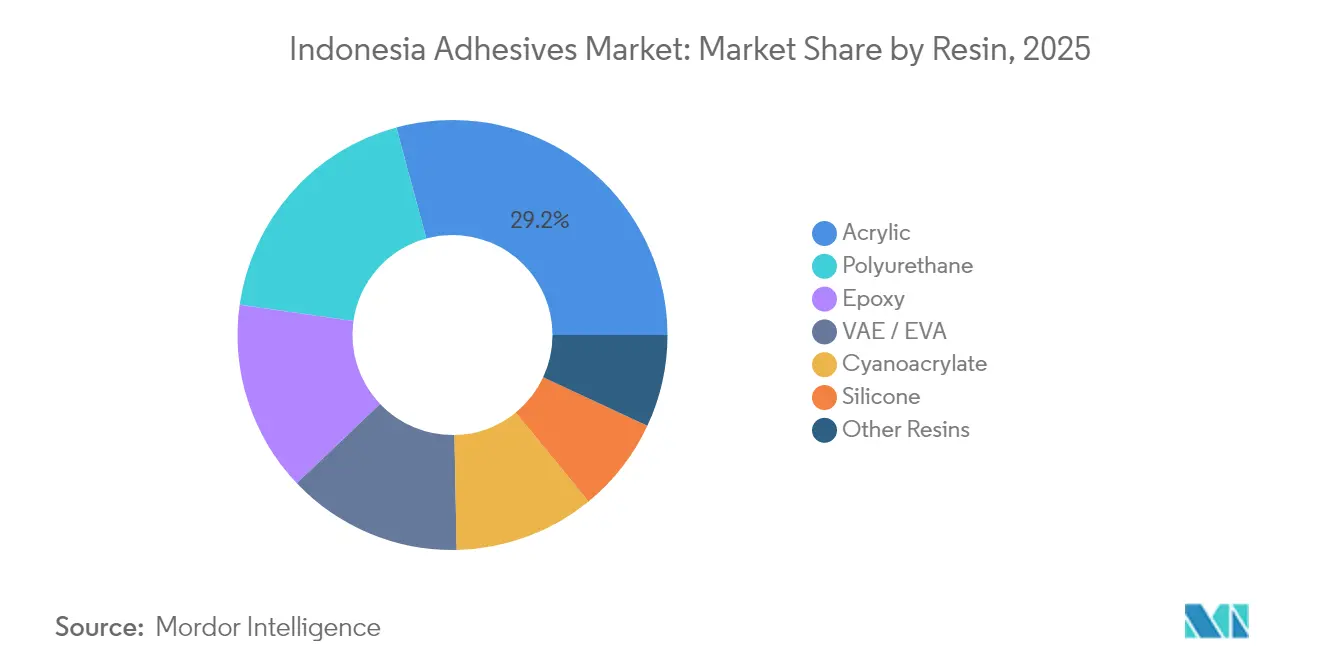

- 樹脂別では、アクリルが2025年のインドネシア接着剤市場規模の29.21%を占め、シアノアクリレートの需要量は2031年までに6.08% CAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア接着剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国内包装産業の成長 | + 1.80% | 全国規模、ジャワ島およびスマトラ島に集中 | 中期(2〜4年) |

| 急速なEコマース普及 | + 1.50% | 全国規模、都市部が先行 | 短期(2年以内) |

| インフラ・住宅整備の推進 | + 2.10% | 全国規模、東部地域を重点とする | 長期(4年以上) |

| OEMの水系技術への移行 | + 0.90% | ジャワ島工業回廊 | 中期(2〜4年) |

| ハラール認証接着剤の台頭 | + 0.70% | 全国規模、イスラム教徒多数地域を重点とする | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国内包装産業の成長

インドネシアの包装サプライチェーンは、商品輸出向け梱包から、加工食品、飲料、パーソナルケア製品の輸送向け高付加価値保護フォーマットへと継続的に進化しています。川下のニッケル、パーム油、木材加工業者は現在、堅牢なラミネート、ケースシーリング、ラベル接着剤を必要とするブランド消費者向けパッケージを重視しています。高速フレキソ印刷ラインを運用する国内カートン工場は、食品接触およびハラール要件を満たす水系およびホットメルトグレードを好みます。西ジャワの複数のプライベートラベル飲料充填業者は、工場許可における厳格なVOC規制に対応するため、2025年に溶剤系脊椎糊付けから水系への切り替えを行いました。メラクおよびチレゴンの統合石油化学サイトにおける新規設備の稼働が酢酸ビニルモノマーのフィードストックアクセスを改善し、感圧グレードの国内供給を支援しています。国家規格機関BPOMは、フレキシブルパウチに関する更新された移行閾値の最終化を進めており、これにより2026年のコンプライアンス対応アクリル分散液の需要がさらに高まる見込みです[1]食品医薬品監督庁(Badan Pengawas Obat dan Makanan)、「食品接触接着剤に関するガイドライン」、bpom.go.id。

急速なEコマース普及

通信省によると、大ジャカルタ圏のフルフィルメントハブを通過する小包量は2024年に前年比14%増加し、仕分けセンターのライン瓶頸を防ぐ高速硬化UV硬化型段ボールシーラーの採用が加速しました。消費者向けパック製品は、バルク工業用ドラム缶と比較して出荷1キログラム当たりの接着に要する直線メートルが増加し、接着剤の使用密度を高めています。マーケットプレイス事業者は、返品不正を抑制するため、電子機器および美容製品に改ざん防止テープを義務付けており、これが即時タック性のホットメルトラインに有利な仕様となっています。リサイクル可能なメーラーは、インドネシアの多湿な気候に耐えながら離島への到着まで保持できる、易剥離性の水系シールストリップを必要としています。電子請求書と税関事前通関が越境フローを合理化し、ルピア・人民元相互決済スキームによる決済摩擦の低減と相まって、輸出包装向けの接着剤需要を底堅く支えています。

インフラ・住宅整備の推進

公共事業支出は引き続き、有料道路、港湾、病院、社会住宅地区に接着、シーリング、グラウト製品を供給し続けています。国家開発計画庁は2029年までに450万戸の手頃な価格の住宅新設を目標とし、高湿度環境での施工を簡便にするタイル、フローリング、パネル接着剤の需要が各戸で見込まれます。トランス・スマトラおよびトランス・パプア自動車道のアスファルトオーバーレイには、亀裂耐性のためにポリウレタンバインダーに依存するポリマー変性ストリップが採用されています。公共事業省が発表した気候耐性設計基準では、50%伸び率を有するフレキシブルジョイントシーラントを推奨しており、橋梁および護岸プロジェクトにおけるシリコーンハイブリッドの需要量が増加しています。現場請負業者が労働リスク軽減のためにプレファブリケーション(工場製作)パネルを採用するにつれ、工場での構造接着剤の使用が機械的締結具に取って代わる場面が増えています。これらの要因が相まって、インドネシア接着剤市場における高性能化学品の長期的な需要曲線を下支えしています。

OEMの水系技術への移行

ブカシ、カラワン、スラバヤの二輪車・乗用車工場は、2024年に溶剤排出削減および輸出車両の環境認証取得に向けて水系シームシーラーの試験を加速しました。国内生産ハイブリッドモデル向けのバッテリーパック組立業者は、熱サイクルを管理し電解質漏れに耐性を持つ低VOCアクリルを指定しています。グローバルティア1サプライヤーは、フィルム形成を最適化するため、レオロジー調整およびスプレーブース湿度管理の技術を地元技術者に訓練し始めています。2028年までに電気自動車が国内自動車生産の10%から20%に増加するにつれ、基材は軽量アルミニウムおよび複合材料へとシフトし、水系ハイブリッドが優れた異種材料接着性を発揮します。低排出モデルに対する政府の物品税インセンティブは生産予測を押し上げ、水希釈性化学品の段階的な拡大を支えています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| MDIおよびアクリル原料価格の変動 | -1.20% | 全国規模、全メーカーに影響 | 短期(2年以内) |

| ジャワ島外の分散した流通ネットワーク | -0.80% | 東部地域、離島 | 長期(4年以上) |

| 湿気感応グレード向けコールドチェーン物流の未整備 | -0.50% | 東部地域、多湿な沿岸部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

MDIおよびアクリル原料価格の変動

フィードストックは典型的な接着剤工場の総製造コストの約3分の2を占めています。メチレンジフェニルジイソシアネートの輸入パリティ価格が1四半期で2桁の変動を示す場合、ポリウレタンラインが最初に圧迫を受けます。アクリルモノマーの経済性も、地域のクラッカーがナフサマージンを調整する中で圧力に直面しています。2025年第2四半期には、台湾での計画外停止により供給が制約されたため、タンジュン・プリオク港での現物入荷価格が12%上昇しました。規模の小さい国内製剤業者は長期引取契約を欠くことが多く、高い原料コストを転嫁せざるを得ず、統合型多国籍企業へのシェア喪失リスクを抱えています。価格変動は複数年にわたるプロジェクトフェーズで運営される建設請負業者との固定価格入札を複雑にし、ボリュームコミットメントの確保を困難にしています。

ジャワ島外の分散した流通ネットワーク

インドネシアの群島地形は、トランスシップメント、島間はしけ、フィーダー費用を課し、東部地域ではジャワ島と比較して最大35%の着地価格上昇をもたらしています。ターミナルハンドリングだけで、ジャカルタ〜ポンティアナック間の運賃の約3分の1を占める場合があります。湿気感応性の水系およびシアノアクリレートグレードは、帰り便での冷蔵コンテナが不足していることから在庫バッファーを高める必要があります。マカッサルおよびマノクワリのディーラーは特殊カートリッジが頻繁に在庫切れとなり、建設業者は仕様の低い製品への代替や工期の遅延を余儀なくされています。政府のEロジスティクス推進施策は共同倉庫業を促進していますが、小規模フリート事業者のデジタルプラットフォーム活用は依然として遅れています。ドアツードアの可視性が向上するまで、インドネシア接着剤市場はジャワ島および北スマトラ周辺に集中し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:包装が多セクター拡大を牽引

包装は2025年のインドネシア接着剤市場規模において30.12%のシェアを維持しており、長距離の多湿ルートを移動する加工品を保護する段ボール輸送箱、フレキシブルラミネート、折り畳みカートンへの高い依存度を反映しています。急増する小包輸送量とスーパーマーケットのプライベートラベル成長がライナーボードの処理量を押し上げており、1平方メートルのボードごとに約18gのデンプン強化水系糊が使用されます。ヘルスケア消費は基準値では小さいものの、使い捨て注射器および創傷閉鎖ストリップを必要とする医療グレードのアクリル感圧材に依存する現地デバイス工場の拡大により、2031年までの6.35% CAGRで最も急速な成長軌跡を示しています。建設はタイル、パネル、屋根材用途で大量の需要を吸収し、自動車はアンチフラッターおよび構造エポキシラインの革新の原動力であり続けています。

フットウェアにおけるインドネシアの接着剤市場需要は、エチレン酢酸ビニルホットメルトが6秒以下のサイクルタイムでミッドソールをアッパーに接着する西ジャワのスニーカーハブに集中しています。木工の安定した成長は、2024年に50億USDを目標とする家具輸出の野心に起因しますが、輸入競合によって若干抑制されています。航空宇宙は依然として総量の1%未満を占めるに過ぎませんが、国営航空機メーカーPT ディルガンタラが複合材コンポーネントの生産量を増加させるにつれ、高温シリコーンおよび強靭化エポキシシステムのニッチ市場を開拓しています。あらゆる用途において、ブランドオーナーはハラール適合シールを要求するようになっており、認証コストは増加するものの消費者信頼の向上につながっています。

技術別:UV革新の中での水系の支配的地位

水系化学品は2025年の取引金額の45.88%を占め、政府がVOCへの労働者曝露および工場排出規制を強化する中、インドネシア接着剤市場の中核技術としての地位を維持しています。アクリル分散液が段ボールケースおよびラベル接着で支配的であるのに対し、ポリウレタン分散液はより高い耐熱性が必要なパーケットフローリングおよびフレキシブルラミネートに使用されています。UV硬化型処方は基準年総量のわずか7%に過ぎませんが、即時硬化がラインスペースとエネルギーコストを削減し、コスト意識の高いインドネシアの包装工場にとって主要なメリットとなることから、2031年までの6.72% CAGRという最も急速な見通しを有しています。

ホットメルトは輸送ケースおよび衛生用使い捨て品において引き続き重要であり、溶剤フリー化学品および即時接着強度が評価されています。反応型一液型ポリウレタンは、高い剥離強度がプレミアム価格を正当化する断熱パネルおよび車両屋根の接着において牽引力を維持しています。溶剤系のシェアは年間約20ベーシスポイント侵食されていますが、皮革仕上げなどのニッチ分野は依然としてその深い浸透特性に依存しています。ロッテケミカルの新設クラッカーによる国内VAMおよびEVAフィード供給の確保が、分散液およびホットメルトの供給安定性を高め、輸入溶剤系ラインとの価格差を縮小する可能性があります。

樹脂別:アクリルのリーダーシップがスペシャルティの成長に挑戦される

アクリルの基盤は、比類ない汎用性、許容可能な価格水準、およびインドネシアのハラール加工要件を満たす食品接触認可を背景に、2025年の売上の29.21%を占めました。用途はカートンシーリングテープや感圧ラベルから金属屋根パネルのラミネートまで多岐にわたります。シアノアクリレートは、ゴム、プラスチック、皮膚への瞬間硬化で知られ、電子機器のマイクロボンディング、使い捨て医療機器、DIY(日曜大工)修理キットへの需要が拡大するにつれ、2031年までの6.08% CAGRで最も急速な成長を示しています。

ポリウレタン化学品は、柔軟性と耐水性が重要視される建設成長の波に乗り、エポキシシステムは長期塩水噴霧にさらされる構造鉄鋼および船舶に対応しています。シリコーンはニッチではあるものの、モンスーンサイクルおよび熱衝撃にさらされるジョイントシーラント作業において重要です。VAE/EVAブレンドはパーケットフローリングおよび紙包装において需要を拡大しており、競争力のあるコストで接着性と弾性の有利な組み合わせを活かしています。フィードストックの変動リスクは依然として存在しており、イソシアネート、スチレン、またはエチレン系列への後方統合を持つ統合樹脂サプライヤーがマージン安定性において優位性を保っています。

地域分析

ジャワ島は現在、高密度な包装、自動車、消費財生産クラスターに支えられ、国内接着剤消費の約69.20%を占めています。タンジュン・プリオクおよびタンジュン・エマスでの港湾アクセスが輸入フィードストックの安定した流入を確保し、顧客への近接性がリードタイムを2日以内に短縮しています。また、同島にはSikaおよびPT Pamoliteが運営するブカシサイトを含むほとんどの処方工場が集中しており、機動的な製品カスタマイズを支援しています。

スマトラ島はリアウ州および北スマトラ州のパルプ、紙、パーム油川下加工業者に牽引され、推定15.40%のシェアを占めています。メダン近郊の段ボール板紙工場は東アジア向けマンゴーやドリアン輸出向けに供給しており、熱帯結露に耐える水系MRグレード接着剤を使用しています。ランプンでの新設PETおよび二軸延伸ポリプロピレンフィルムラインの計画は、フレキシブルパックのラミネート需要を拡大するでしょう。インドネシア接着剤市場におけるスマトラ島の成長期待は、ジャワ島フェリーへのトラック輸送時間を短縮するトランス・スマトラ有料道路の道路整備改善に引き続き依存しています。

カリマンタン、スラウェシ、パプアは合計で現在の総量の5分の1未満を占めていますが、ニッケル加工、再生可能エネルギープロジェクト、新港湾の着工に伴い最も急速な成長を示しています。国家首都の東カリマンタンへの移転が、高湿度沿岸環境に適合したシーラントを必要とする公共建築物の需要を加速させています。物流上の課題は依然として残っており、ジャワ島ルートと比較して20フィート換算コンテナ当たり最大170USDの運賃割増が加算されます。シー・トール・プログラムのもとでの政府主導施策は、ロールオン・ロールオフサービスの拡充とバックホール貨物の補助金支援によりこの格差を縮小することを目指しており、こうした改善が長期的にインドネシア接着剤市場のアドレサブルボリュームを拡大するでしょう。

競争環境

インドネシア接着剤市場は中程度に集約されています。Sikaは2024年にブカシへの投資を行い、タイルおよび建設用接着剤のサイト生産能力を2倍以上に拡大し、インフラ主導の需要への確信を示しました。Henkelはジャワ島西部でカートンシーリンググレードを現地生産し、Eコマースハブへの供給サイクルを短縮する一方、3Mはハラール認証の取得期限に対応するためインドネシアのコーター企業に感圧技術のクロスライセンスを供与しています。これらの動きは、純粋な輸入ドラム缶からの戦略的転換を反映しており、為替リスクをヘッジし地域コンテンツ割り当てを遵守する統合型地域オペレーションに向けた方向性を示しています。ハラール、ISO 14001、EPD(環境製品宣言)ドキュメンテーションなどの持続可能性認証は、公共工事の入札評価において影響力を増しており、対応が遅れている企業にコンプライアンスインフラの整備を促し、さもなくば調達から排除されるリスクを突きつけています。

インドネシア接着剤産業のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Pidilite Industries Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年9月:Sikaは、インドネシアで最大の製造拠点であるブカシ工場の生産能力を2倍以上に拡大したと発表しました。同サイトは、タイル接着剤、グラウト、壁・ファサードシステムなどのモルタル類の製造を専門としています。

- 2024年8月:スペシャルティケミカル分野の主要プレーヤーであるAzelisは、インドネシアにおいてAllnexとの販売代理店契約を締結しました。この契約に基づき、Azelisはコーティング、接着剤、シーラント、エラストマー(CASE)セグメントを対象にAllnexの添加剤を販売します。この動きはインドネシアの接着剤市場を強化するものと見込まれています。

インドネシア接着剤市場レポートの調査範囲

航空宇宙、自動車、建設・建築、フットウェア・皮革、ヘルスケア、包装、木工・建具は最終用途産業別セグメントとしてカバーされています。ホットメルト、反応型、溶剤系、UV硬化型接着剤、水系は技術別セグメントとしてカバーされています。アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAは樹脂別セグメントとしてカバーされています。| 航空宇宙 |

| 自動車 |

| 建設・建築 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他最終用途産業 |

| ホットメルト |

| 反応型 |

| 溶剤系 |

| UV硬化型接着剤 |

| 水系 |

| アクリル |

| シアノアクリレート |

| エポキシ |

| ポリウレタン |

| シリコーン |

| VAE / EVA |

| その他樹脂 |

| 最終用途産業別 | 航空宇宙 |

| 自動車 | |

| 建設・建築 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他最終用途産業 | |

| 技術別 | ホットメルト |

| 反応型 | |

| 溶剤系 | |

| UV硬化型接着剤 | |

| 水系 | |

| 樹脂別 | アクリル |

| シアノアクリレート | |

| エポキシ | |

| ポリウレタン | |

| シリコーン | |

| VAE / EVA | |

| その他樹脂 |

市場の定義

- 最終用途産業 - 建設・建築、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場で考慮される最終用途産業です。

- 製品 - 調査対象市場では、全ての接着剤製品を考慮しています

- 樹脂 - 調査範囲において、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が考慮されています

- 技術 - 本調査では、水系、溶剤系、反応型、ホットメルト、UV硬化型の接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーを基材とする100%固形配合品です。常温では固体であり、軟化点以上に加熱することで活性化され、その段階では液状となり加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発することはありません。代わりに、これらの揮発性成分が接着剤に化学的に取り込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または軽度に架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させる担体または希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで硬化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用することで、加熱せずに硬化を誘発し永久接着を形成します。UV接着剤では、紫外線(UV)または可視光によってモノマーとオリゴマーの集合体が硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下でも分解しないものを指します。高温による崩壊への耐性は複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化することがあります。異なる膨張収縮係数から生じる応力に耐えることができ、これが付加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。これは、労働・製造コストを削減するために海外で生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学物質に類似しています。オレオケミカル事業は、油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗り木材など、多孔質でない材料が非多孔質材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流量が少なくなり、高い気流量の必要性が否定されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水に対する溶解度が低く、高い蒸気圧を持つ化合物です。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、モノマーと呼ばれる小さな化学鎖の集合体を水溶液中で重合体または結合した群として生産する方法です。この方法は、水が重合体とともに残り液体製品として販売される水系塗料、接着剤、ニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターおよび軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの供給が停止されました。これに対応して、政府は「輸入代替」スキームを開始し、2015年初頭にその実施を監督するための特別委員会を設置しました。 |

| 紙基材 | 紙基材とは、基本重量400g/m²以下の未加工、未印刷またはその他の加工が施されていない紙シート、巻取り紙または板紙です。 |

| 断熱材 | 断熱材とは、熱、音または電気の伝達を阻害または遮断する材料です。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維素材のほか、硬質フォームボードおよび薄い金属箔が含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。これは材料の破壊を一般的に引き起こし、セラミックなどの脆性材料に特に多く見られます。急激な温度変化(高温から低温、またはその逆)が生じた場合に突然起こります。熱伝導性が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチおよび文献レビューに基づいて関連変数・要因の群から選定され、一次専門家の意見も取り入れられます。これらの変数は、必要に応じて回帰モデルによってさらに検証されます。

- ステップ2:市場モデルの構築: 堅牢な予測手法を構築するため、ステップ1で特定した変数・要因を利用可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、全ての市場数値、変数、アナリストの判断が、調査対象市場の広範な一次調査専門家ネットワークを通じて検証されます。市場の全体像を把握するため、階層および職能を横断して回答者が選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング、データベースおよびサブスクリプションプラットフォーム