中国糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

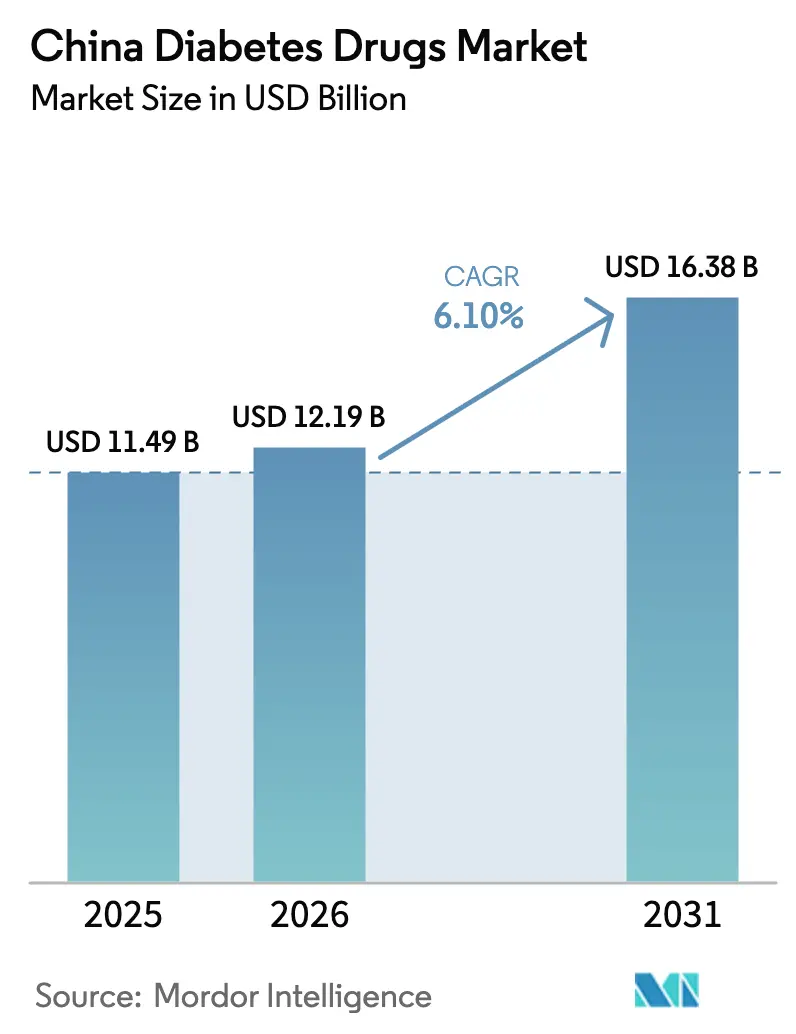

| 基準年の市場規模 (2025) | 11.49 十億米ドル |

| 市場規模 (2026) | 12.19 十億米ドル |

| 市場規模 (2031) | 16.38 十億米ドル |

| 成長率 (2026 - 2031) | 6.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国糖尿病治療薬市場分析

2026年の中国糖尿病治療薬市場規模は120億1,900万米ドルと推定され、2025年の114億9,000万米ドルから成長し、2031年には163億8,000万米ドルに達する見込みで、2026年〜2031年にかけて6.10%のCAGRで成長します。人口高齢化、肥満の増加、疾患発症の早期化が重なり治療需要が拡大する一方、政府の償還制度改革と国内製造能力の向上が価格決定力と競争力学を再定義しています。次世代GLP-1および二重アゴニスト療法の急速な普及がインスリンの独占的地位を侵食しており、デジタル処方チャネルが処方量を病院から小売・オンライン店舗へと誘導しています。ペプチドCDMO施設へのベンチャー資金の流入と、15品目を超えるセマグルチドバイオシミラーのパイプラインは、地域コスト優位性と規制支援が製品上市をいかに形成しているかを示しています。多国籍企業は中国資産のライセンス導入と現地工場への投資で対応しており、中国糖尿病治療薬市場がグローバル戦略の焦点であり続けることを示唆しています。

主要レポートのポイント

- 薬剤クラス別では、インスリンが2025年の中国糖尿病治療薬市場シェアの46.02%を占めてトップとなり、非インスリン注射薬は2031年にかけて10.12%のCAGRで拡大しています。

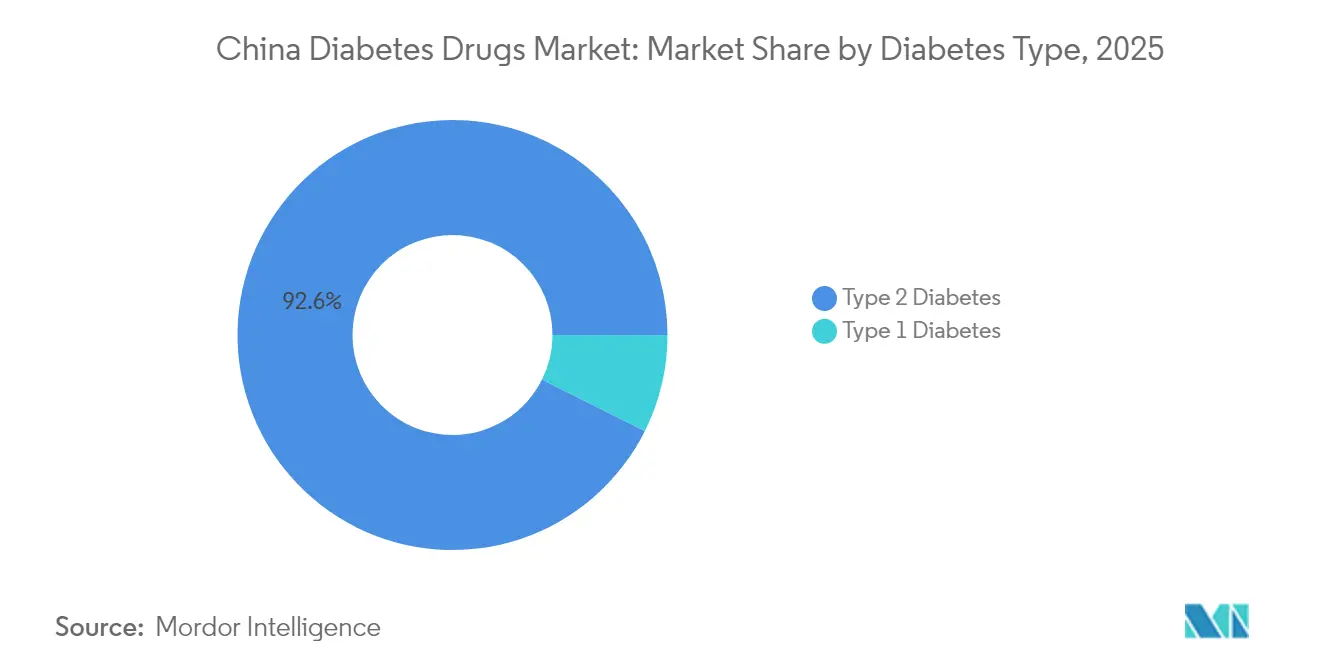

- 糖尿病タイプ別では、2型糖尿病治療薬が2025年の中国糖尿病治療薬市場規模の92.64%を占め、2031年にかけて7.78%のCAGRで拡大しています。

- 薬剤起源別では、ブランド品が2025年に市場の71.95%を支配していますが、ジェネリックおよびバイオシミラーは8.39%のCAGRで成長しています。

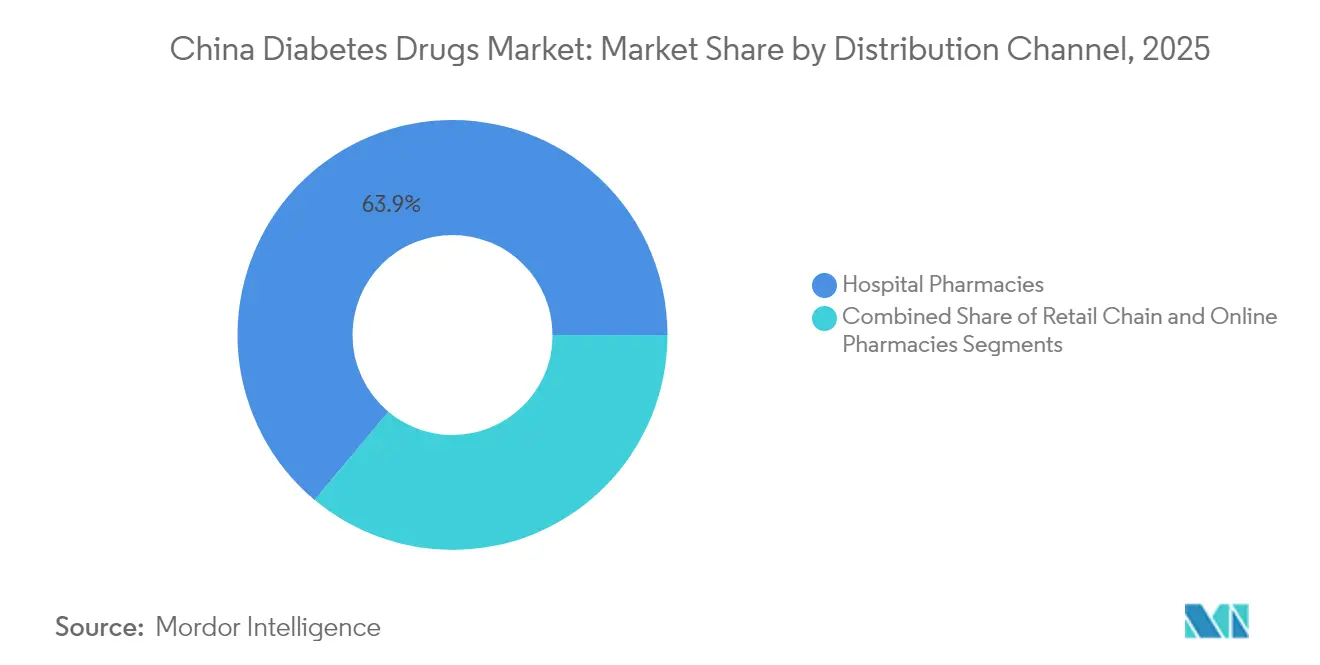

- 流通チャネル別では、病院薬局が2025年に63.92%の収益シェアを保持する一方、オンラインおよびO2Oプラットフォームは2031年にかけて最速の9.21%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国糖尿病治療薬市場の動向と洞察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 糖尿病有病率の急速な上昇 および疾患発症の早期化 | 1.8% | 全国規模、北京・上海・天津の都市部で最大の影響 | 長期(4年以上) |

| NRDL(国家医薬品償還リスト)への抗糖尿病薬追加拡大 および数量ベース調達 | 1.2% | 全国規模、第2・第3層都市での普及加速 | 中期(2〜4年) |

| GLP-1/チルゼパチド上市の急増 および国内バイオシミラー | 2.1% | 全国規模、主要大都市圏での早期普及 | 中期(2〜4年) |

| 「二重請求書」政策下での 病院から小売への処方流出 | 0.7% | 全国規模、発展した省での影響が大きい | 短期(2年以内) |

| インターネット病院および電子薬局 プラットフォームによるアドヒアランス向上 | 0.9% | 全国規模、デジタル先進地域での普及率が高い | 中期(2〜4年) |

| 中国におけるペプチドCDMO能力への ベンチャーおよびPE資金 | 0.5% | 江蘇・上海・広東の製薬製造拠点に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の急速な上昇と疾患発症の早期化

有病率は2023年に15.88%まで上昇し、現在のパターンが続けば2050年までに29.1%に達する可能性があります。[1]Yu-Chang Zhou、「2005年から2023年にかけての中国における糖尿病の全国および省別有病率と非致死的負担、および2050年までの有病率予測」、Military Medical Research、mmrjournal.biomedcentral.com都市部の若年層がより早期に診断されるようになり、医薬品への生涯需要が延長し、長期的な代謝コントロールに向けたポートフォリオの優先順位が再編されています。北京、上海、天津が最も高い発症率を報告していますが、生活習慣とスクリーニングが収束するにつれ、農村部との格差は縮小しています。この疫学的変化により、企業は三次病院を超えてアクセスを拡大し、数十年にわたる治療をカバーする患者支援ツールを設計することを余儀なくされています。直接医療支出はすでに1,653億米ドルに達しており、持続可能な価格で持続的なHbA1cコントロールをもたらす薬剤への支払者の関心が高まっています。

NRDL(国家医薬品償還リスト)への抗糖尿病薬追加拡大と数量ベース調達

2024年のNRDL交渉では117品目の糖尿病治療薬が84.6%の成功率で承認され、インスリンの中央値価格が42.08%削減され、費用対効果の高いブランドへのシェア移行が進みました。[2]Jing Yuan、「インスリン専用の国家数量ベース調達(NVBP):中国およびそれ以外での手頃なアクセスに向けて」、BMJ Global Health、gh.bmj.com標準化された償還は高級輸入品のマージンを圧縮しますが、同時に患者の自己負担を削減することでリスト掲載分子の数量を押し上げます。国内メーカーは不均衡な恩恵を受けており、新規リスト掲載品の71%が中国企業由来です。多国籍企業にとっての生存は、一括購入上限を回避できる新規メカニズムや固定用量配合剤による差別化にかかっています。

GLP-1/チルゼパチド上市の急増と国内バイオシミラー

チルゼパチドは2024年5月にNMPA(国家薬品監督管理局)の承認を取得し、2025年1月に1箱1,758人民元で臨床現場に導入されました。杭州九源、Boan Biotechなどからのセマグルチドバイオシミラー申請は、2026年の特許失効後に需要を取り込もうとする競争を示しています。Gan & LeeのGZR18は、直接比較データでセマグルチドの1.60%を上回る最大2.32%のHbA1c低下を達成しました。競争力のある価格設定と現地サプライチェーンの強みが、処方を国内注射薬へと誘導し、先発品メーカーのイノベーションサイクルを激化させる態勢にあります。

二重請求書政策下での病院から小売への処方流出

統一請求書規則により、医師は電子処方箋を外部調剤薬局に送信できるようになり、慢性疾患処方に対する病院の支配力が崩れています。患者はチェーン薬局やオンラインストアでの調剤を増やしており、製薬メーカーは小売関係の強化とラストマイル物流への投資を促されています。医療電子商取引が成熟している広東省や浙江省などでは、二桁台の処方移行率が見られます。オムニチャネル能力を持つメーカーは、商業保険に支えられた自費負担セグメントへのリフィルアドヒアランスの向上とより広いリーチを享受しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 相次ぐNRDL価格引き下げによる マージン圧縮 | -1.4% | 全国規模、多国籍企業への影響が大きい | 中期(2〜4年) |

| 長期的なGLP-1使用に対する 安全性審査の強化 | -0.8% | 全国規模、主要都市での規制監視が強化 | 長期(4年以上) |

| 注射グレードペプチドの サプライチェーンのボトルネック | -0.6% | 製造地域に集中し、グローバル供給に影響 | 短期(2年以内) |

| 下位層都市における新薬剤クラスへの 医師の慣性 | -0.4% | 専門医アクセスが限られた農村部および下位層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

相次ぐNRDL価格引き下げによるマージン圧縮

繰り返される償還ラウンドが底辺への競争を引き起こしており、一部の輸入品は持続不可能な経済性を理由に撤退を検討していると報告されています。企業は生産を現地化するか、プレミアムを正当化するデバイス、アプリ、または配合レジメンをバンドルすることでコモディティ化から脱却するイノベーションを行う必要があります。規模を欠く中小企業は、統合が加速する中で買収の主要ターゲットとなっています。

長期的なGLP-1使用に対する安全性審査の強化

胆汁うっ滞性肝炎および膵炎の報告が広範なファーマコビジランス監査を引き起こしています。NMPAの審査官は現在、より大規模なリアルワールドエビデンスパッケージと長期フォローアップを要求しており、市場投入までの時間が延長しています。処方医も同様に熱意を抑制し、強力な二重アゴニストを心血管リスクまたは肝臓リスクが低い患者に限定して使用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:非インスリン注射薬がイノベーションを牽引

非インスリン注射薬は2025年収益の31.34%を占めながら、NRDL掲載が確保されると強力な支払者受容を反映して最速の10.12%のCAGRを達成しています。インスリンは依然として中国糖尿病治療薬市場シェアの最大46.02%を占めていますが、その一桁台の数量成長はGLP-1および二重アゴニストの二桁台の普及と鮮明な対比をなしています。チルゼパチドの1,758人民元という価格設定は以前のGLP-1薬を下回りながら20%超の体重減少有効性を示しており、迅速なフォーミュラリー採用に向けて位置づけられています。経口DPP-4阻害薬およびSGLT-2薬は重要な導入療法として残っており、進行例ではGLP-1注射薬と組み合わせて使用されることが多いです。WuXi STAおよびAuriscoによるペプチド能力の拡大により、国内サプライヤーは充填・仕上げコストを削減でき、競争力が強化されています。基礎インスリンとGLP-1アナログを配合した配合ペンが治験に入っており、簡略化されたレジメンと特許期間の延長が期待されています。新規生物学的製剤の承認の大部分が国内で発生しているため、国内企業はNRDL交渉において大きな交渉力を持つようになっています。

連続的なイノベーションが臨床実践を血糖コントロールのみから総合的な代謝改善へとシフトさせています。多くの内分泌専門医が過体重患者に対してより早期にGLP-1注射薬を開始するようになっており、この実践が2031年までに非インスリン製品の中国糖尿病治療薬市場規模をさらに26億2,000万米ドル拡大させる可能性があります。一方、インスリンメーカーは超速効型および目標範囲内時間の優位性を再定位してシェアを守ろうとしています。この転換により、リスクのバランスを取り利用率を維持するために、ヒトインスリン、アナログ、インクレチン模倣薬の間で生産ラインを柔軟に対応させる圧力がかかっています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

糖尿病タイプ別:2型糖尿病の優位性が強まる

2型糖尿病治療薬は2025年売上の92.64%を生み出し、7.78%のCAGRで拡大すると予測されています。発症年齢の低下と肥満率の上昇により生涯薬物使用が延長し、アドヒアランスのわずかな改善でも実質的な増分収益に転換されます。1型糖尿病患者は少数ながら、複雑な1日複数回投与レジメンと持続血糖モニタリングを必要とし、センサー統合型インスリン送達システムへの需要を育んでいます。Tonghua Dongbaoの3億5,000万人民元のインスリン工場アップグレードは、両グループの国内供給を確保し、輸入途絶に対するヘッジを目的としています。

多剤併用は一般的であり、末梢神経障害患者は合併症のない患者の3.77剤に対して平均4.7剤の有効成分を消費しています。抗血小板薬や脂質低下薬の追加処方は同じメーカーから提供されることが多く、クロスセルの優位性をもたらします。合併症管理の重要性が高まるにつれ、GLP-1を中心とした心代謝ソリューションをバンドルする企業が中国糖尿病治療薬市場内でのフットプリントを拡大するでしょう。上海での大規模遠隔モニタリング試験では、テレコーチングを提供することでHbA1cを0.45%削減できることが示唆されており、2型糖尿病とインスリン依存性コホートの両方のアウトカムが改善されています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

薬剤起源別:バイオシミラーの勢いが増す

ブランド品は依然として支出の71.95%を占めていますが、バイオシミラーパイプラインの成熟に伴い数量優位性が侵食されています。中国糖尿病治療薬市場規模で最大のセグメントは、特にセマグルチドの特許失効後、2031年までにジェネリックに8〜10パーセントポイントを譲渡すると予測されています。杭州九源の先行申請セマグルチドバイオシミラーとBoanのデュラグルチドコピー品は積極的なタイムラインを示しています。Gan & LeeのGZR18のOzempicに対するフェーズIII勝利が投資家の信頼を触媒し、同薬は現在2026年サイクルのNRDL収載に向けて位置づけられています。

価格圧力がブランド侵食を加速させており、バイオシミラーインスリンの中央値割引は35%で、GLP-1コピー品は先発品より20〜30%低い価格で上市されると予想されています。価値を守るため、先発品メーカーはデバイスの利便性(自動引き込み式針、少量投与)、リアルワールド心血管データ、および潜在的な肥満の適応症を強調しています。国内競合他社は短いサプライチェーンを活用してNRDLロールアウト時の在庫を保証し、処方医の信頼と患者ロイヤルティを確保しています。長期的には、バイオシミラーの普及がフォーミュラリーの幅を広げる一方で収益曲線を圧縮し、中国糖尿病治療薬産業をファーストインクラス資産へのピボットに迫ることになります。

流通チャネル別:デジタルトランスフォーメーションが加速

病院薬局は2025年売上高の63.92%を占めていましたが、二重請求書制度と電子処方箋法により小売・オンラインセクターが9.21%のCAGRで成長しています。試験的な省では、GLP-1アナログの反復処方の最大40%が翌日全国配送を行う電子薬局プラットフォームを通じて調剤されるようになっています。チェーン薬局はテレヘルスブースを統合することで交渉力を強化し、即座に薬局販売に転換するオンサイトビデオ診察を可能にしています。

新薬が上市されると公的保険の対象外であるためオンライントラフィックが急増し、自費負担患者はソーシャルメディアで製品を発見し、国内供給が安定するまでクロスボーダーチャネルを通じて購入することが多いです。商業保険会社はこのギャップを捉え、注目度の高い肥満関連薬をライダーパッケージに追加し、小売数量を促進しています。メーカーにとって、オムニチャネルの成功にはサンプル配布の調整、KOLライブストリーム、AIによるアドヒアランスリマインダーが必要です。これらの要素が同期するにつれ、非病院チャネルから生まれる中国糖尿病治療薬市場規模は、2031年までに現在の41億5,000万米ドルのベースラインから倍増する可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地理的分析

第1層都市(北京、上海、天津)は、高い可処分所得と注射薬の早期普及に牽引され、全国支出の4分の1を集中させています。省レベルの一括調達がリスト価格を均等化していますが、富裕地域の病院フォーミュラリーは依然として新規薬剤を優先し、普及率を高めています。東部沿岸地域のデジタル成熟度は、フォローアップインスリン用量調整の最大60%がバーチャルで行われるインターネット病院の積極的な利用を促進しています。中部・西部省は内分泌専門医の密度が低く、GLP-1薬の普及が遅れていますが、4Gカバレッジの改善とデバイス価格の低下によりギャップが縮小しています。

江蘇、上海、広東の製造拠点は、コールドチェーン輸送時間の短縮を含む物流上の優位性を地元企業に与えています。Eli LillyのUSD 2億1,200万の蘇州アップグレードとSanofiの10億ユーロの北京インスリン工場は、地政学的リスクに対するヘッジとして「中国内・中国向け」生産への戦略的転換を反映しています。内陸四川省でのAPI(原薬)のボトルネックが2024年にペプチド収率を一時的に制約し、複数拠点の冗長性の必要性を浮き彫りにしました。

償還パイロットは地域によって異なります。浙江省はHbA1c目標が達成されるまで支払いの5%を保留するアウトカムベース契約をテストしており、海南省の自由貿易港は医療観光スキームの下で未承認外国薬の加速輸入を許可しています。これらの異質性により、マーケターは省ごとに上市戦略をセグメント化し、地域の処方医規範に合わせた教育的アウトリーチを調整することを余儀なくされています。

競争環境

競争は中程度ですが、断片化の傾向にあります。上位5社のメーカーは2024年収益の約48%を支配しており、3年前の53%から低下しています。Gan & Leeは、NRDL上限に合わせた価格設定と輸入アナログを上回る臨床データを提供することで、インスリン入札の第2位シェアを確保しました。United LaboratoriesはUBT251(三重受容体アゴニスト)をNovo Nordiskに20億米ドルでライセンス供与し、国内イノベーションがいかにグローバル資本を引き付けているかを示しています。

多国籍企業は依然としてR&Dパイプラインを支配していますが、リスク軽減のために現地でパートナーシップを結んでいます。MerckのHansoh Pharmaとの20億米ドルの契約は、Hansohの海門工場を最終段階の生産に活用する経口GLP-1化合物の共同開発権を付与しています。一方、中国のCDMOはブランド品とバイオシミラーの両方の上市を支援するペプチド合成を拡大しています。

戦略的焦点は、単独の薬剤有効性からサービス指向のエコシステムへと転換しています。企業は価格上限に直面する製品を差別化するために血糖測定器、アプリ、栄養カウンセリングをバンドルしています。ベンチャー支援のスタートアップは、現在の週1回の標準を飛び越えることを目指して、マイクロニードルパッチと月1回の注射薬を探索しています。特許崖、コスト抑制、ファストトラック規制経路により、企業が中国糖尿病治療薬市場内でシェアを争う中、アウトライセンス、M&A、共同マーケティング取引が頻繁に行われ続けることが確実です。

中国糖尿病治療薬産業リーダー

Eli Lilly

Sanofi

Novo Nordisk

Gan & Lee

Tonghua Dongbao

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年1月:上海銀諾医薬科技がNMPAより2型糖尿病の血糖コントロールを目的とした長時間作用型GLP-1アゴニストであるIsu-Paglutide αの承認を取得しました。

- 2025年1月:CSPC Ouyi Pharmaceuticalが623日間の審査を経てプルソグリプチン錠のNMPA承認を取得し、新規クラス1低分子薬の参入を果たしました。

- 2024年5月:Eli Lillyがモウンジャロ(チルゼパチド)を1箱1,758人民元で全国上市を開始しました。同製品はまだ公的保険カタログに収載されていません。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国糖尿病治療薬市場を、1型および2型患者における血糖コントロールを目的として処方・調剤された医薬品の総価値と定義する。対象製品には、病院・小売・オンラインチャネルを通じて流通するインスリン、経口血糖降下薬、および非インスリン注射薬が含まれる。

対象除外範囲:血糖測定器、インスリンポンプ、試験紙、および純粋に診断目的の試薬などのデバイスは除外される。

セグメンテーション概要

- 薬剤クラス別

- インスリン

- 経口抗糖尿病薬

- 非インスリン注射薬(GLP-1、アミリン、GIP/GLP-1)

- 配合薬

- 糖尿病タイプ別

- 1型糖尿病

- 2型糖尿病

- 薬剤起源別

- ブランド品

- ジェネリック/バイオシミラー

- 流通チャネル別

- 病院薬局

- チェーン小売薬局

- オンライン薬局およびO2Oプラットフォーム

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、Tier 1、Tier 2、Tier 3都市にわたる内分泌専門医、病院薬剤師、省レベルの入札担当官、および主要なe-ファーマシー幹部へのインタビューを実施した。これらの議論により、GLP-1受容体作動薬の普及率が検証され、数量ベース調達後の価格転嫁が評価され、二次データのみでは解決できなかった地域別フォーミュラリーアクセスのギャップが明らかになった。

デスクリサーチ

国家薬品監督管理局の承認ログ、国際糖尿病連合の有病率調査、国家衛生健康委員会の償還通達、中国国家統計局の人口統計表、およびPubMedに収録された臨床ジャーナルなどのオープンソースからエビデンスベースを構築した。企業の財務報告および投資家向けプレゼンテーションが価格に関する洞察を補完し、D&B Hooversがクラスレベルの売上を裏付ける収益内訳を提供した。これらの参考資料は、ベースラインを導く罹患率曲線、政策の変曲点、および上限価格データを提供した。挙げられた情報源は活用された情報の幅広さを示すものであり、多数の追加公開データセットがさらなる確認と明確化を支援した。

市場規模推計と予測

トップダウン構造では、年齢層別の診断済み有病率を治療患者プールに変換し、各プールにクラス別の平均1日用量および年間治療価格を乗じた上で、サンプリングされたメーカー売上およびチャネル監査と照合して合計値を精緻化する。追跡される主要変数には、診断済み有病率、治療開始割合、調達価格削減の規模、ブランド品対バイオシミラーの構成比、およびオンライン薬局の普及率が含まれる。多変量回帰により全ドライバーを2030年まで予測し、ガイドラインまたは償還ルールが変化する可能性がある場合にはシナリオ分析を適用する。ボトムアップのサンプルにギャップが生じた場合は、3年間の成長レンジからの移動平均で不足分を補完する。

データ検証と更新サイクル

アウトプットは、2段階のアナリストレビューの前に、出荷データおよび病院購買記録との自動分散チェックを通過する。レポートは毎年更新され、主要な入札、重要な承認、または重大な公衆衛生上の出来事によって中間更新がトリガーされる。

MordorによるChina Diabetes Care Drugsベースラインが信頼を与える理由

公表されている推計値が乖離するのは、企業によって製品範囲、価格前提、および更新頻度が異なるためである。

主要なギャップ要因:本調査では、数量ベース調達後の正味処方支出を報告し、市場を当年度の米ドルで評価し、毎年更新している。他の調査会社はデバイスを含めたり、出荷価格を適用したり、古い為替レートに依存している場合がある。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要なギャップ要因 |

|---|---|---|

| USD 11.49 B(2025年) | Mordor Intelligence | - |

| USD 12.34 B(2024年) | Regional Consultancy A | デバイスを含み、リベート前の出荷価格を使用している |

| USD 7.85 B(2025年) | Trade Journal B | 非インスリン注射薬を除外し、保守的な患者カバレッジを適用している |

| USD 9.60 B(2023年) | Global Consultancy C | 2023年の為替レートを使用し、年次更新なしに将来予測を行っている |

透明性のある対象範囲の選択、定期的に更新されるドライバー、および複数ソースによる検証を基盤とすることで、Mordor Intelligenceは意思決定者が信頼できる、バランスのとれた再現可能なベースラインを提供する。

レポートで回答される主要な質問

中国糖尿病治療薬市場の現在の価値はいくらですか?

市場は2026年に120億1,900万米ドルと評価されており、2031年までに163億8,000万米ドルに達すると予測されています。

中国で最も急成長している薬剤クラスはどれですか?

GLP-1および二重アゴニスト療法を中心とした非インスリン注射薬が、2031年にかけて10.12%のCAGRで拡大しています。

2型糖尿病は市場需要においてどれほど重要ですか?

2型糖尿病治療薬は2025年収益の92.64%を占め、発症年齢の低下と肥満の増加を反映して7.78%のCAGRで成長しています。

NRDL政策は薬剤価格にどのような影響を与えていますか?

NRDLに連動した数量ベース調達がインスリンの中央値価格を42.08%削減し、マージンを圧縮しながらもアクセスを向上させています。

バイオシミラーが普及している理由は何ですか?

特許失効とペプチド製造能力の拡大により、国内バイオシミラーが20〜35%の割引で上市され、ブランド品のシェアを侵食しています。

オンライン薬局はどのような役割を果たしていますか?

病院の数量が依然として支配的ですが、電子処方箋と小売保険カバレッジの拡大に伴い、電子薬局およびO2Oチャネルが9.21%のCAGRで成長しています。

最終更新日: