インドネシアの糖尿病ケアデバイス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

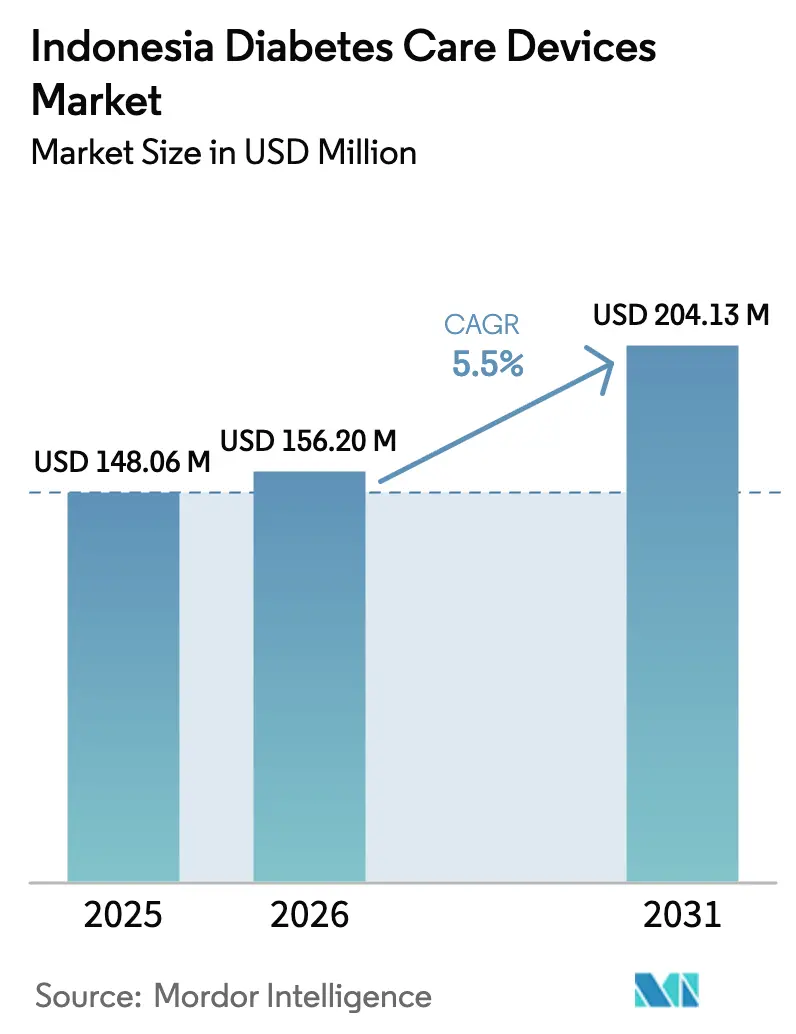

| 基準年の市場規模 (2025) | 148.06 百万米ドル |

| 市場規模 (2026) | 156.2 百万米ドル |

| 市場規模 (2031) | 204.13 百万米ドル |

| 成長率 (2026 - 2031) | 5.50% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシアの糖尿病ケアデバイス市場分析

インドネシアの糖尿病ケアデバイス市場規模は2025年に1億4,806万米ドルと評価され、2026年の1億5,620万米ドルから2031年には2億413万米ドルに達すると予測されており、予測期間(2026年〜2031年)中のCAGRは5.50%です。インドネシアで診断済み症例数が1,950万件に達し、2045年までに2,850万件に増加することが見込まれる中、需要は加速しています [1]出典:保健省、「Cegah Dini Ancaman Diabetes」、indonesia.go.id。公共部門の医療支出の増加、BPJSケセハタン(国民健康保険)の払い戻し拡大、および政府のスクリーニングプログラムが、モニタリング・管理技術への患者アクセスを拡大しています。ユニバーサルヘルスカバレッジと国内コンテンツ規制の強化が相まって、デバイスの価格競争力と供給安定性を支える輸入代替と多国籍企業パートナーシップの二重経路を生み出しています。同時に、予防的健康管理への消費者関心の高まりが、ウェアラブル血糖測定技術を主流の小売チャネルへと押し上げており、価格に敏感でありながらデジタルに精通したインドネシアの人口層に適合できるメーカーに新たな成長機会を提供しています。

主要レポートのポイント

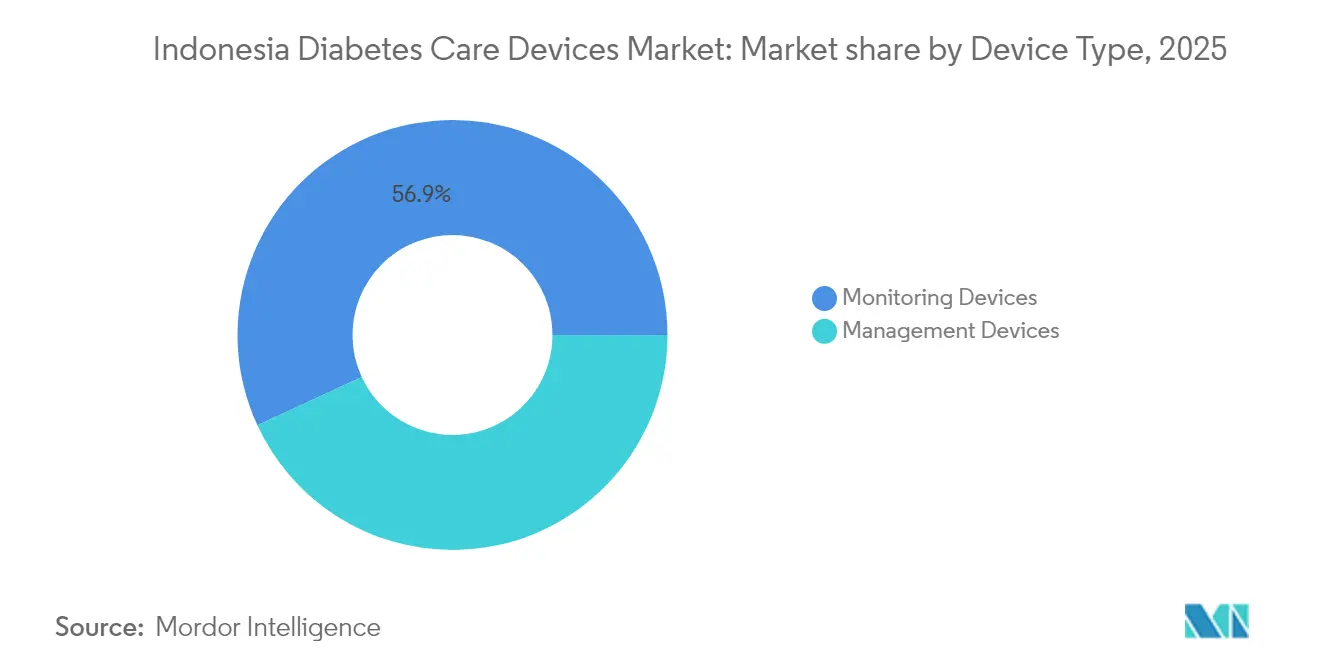

- デバイスタイプ別では、モニタリングデバイスが2025年のインドネシアの糖尿病ケアデバイス市場シェアの56.90%を占め、管理デバイスは2031年までに6.02%のCAGRで拡大する見込みです。

- 患者タイプ別では、2型糖尿病が2025年のインドネシアの糖尿病ケアデバイス市場シェアの84.10%を占め、1型セグメントは2031年までに6.95%のCAGRで拡大する見込みです。

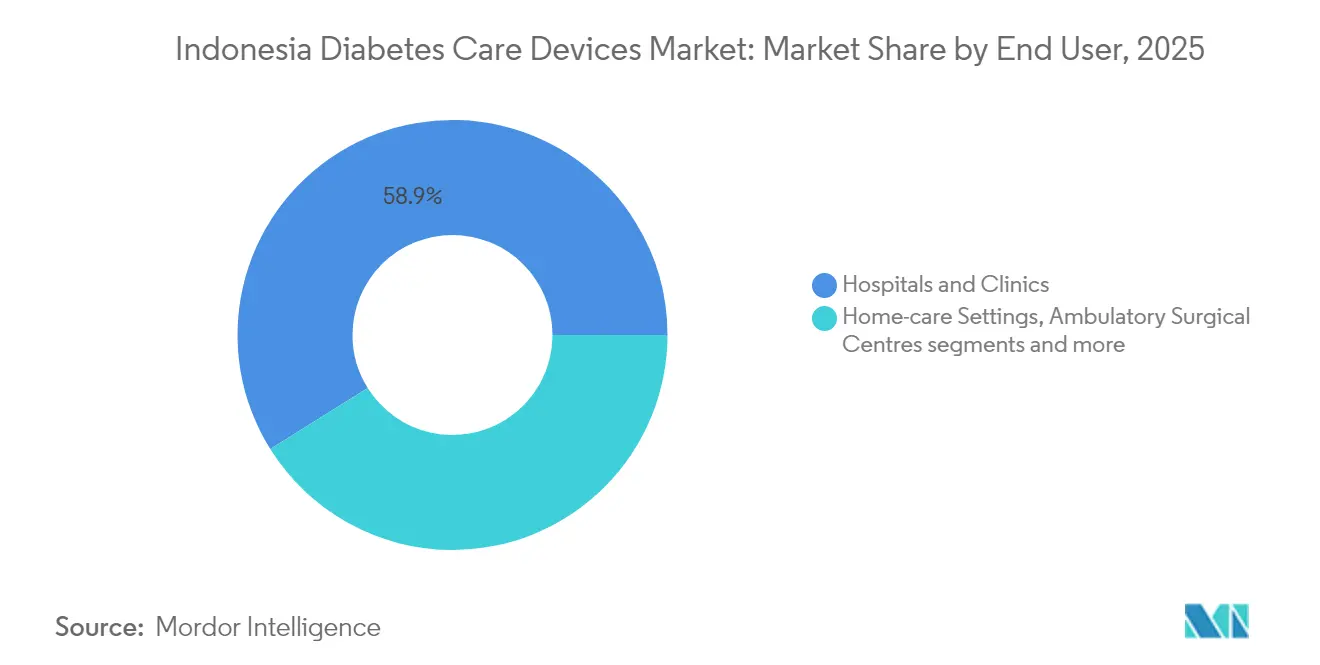

- エンドユーザー別では、病院・クリニックが2025年のインドネシアの糖尿病ケアデバイス市場規模の58.90%のシェアを保持し、在宅ケア施設は2026年〜2031年の間に6.65%のCAGRで前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシアの糖尿病ケアデバイス市場のトレンドと洞察

促進要因影響分析*

| 促進要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 糖尿病有病率の上昇と早期診断 | +1.8% | 全国規模、ジャワ島と都市部に集中 | 中期(2〜4年) |

| BPJS国民健康保険の適用範囲拡大 | +1.2% | 全国規模、農村部でより大きな影響 | 長期(4年以上) |

| 啓発キャンペーンを通じた自己血糖測定(SMBG)デバイスの普及拡大 | +0.9% | 全国規模、第2層・第3層都市を重点的に | 短期(2年以内) |

| インスリンアナログペンへの移行による服薬アドヒアランス改善 | +0.7% | 都市部中心に農村部へ段階的に拡大 | 中期(2〜4年) |

| 国内コンテンツ(TKDN)規制による国内生産の促進 | +0.6% | 全国規模、製造拠点はジャワ島に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

糖尿病有病率の上昇と早期診断

インドネシアは糖尿病症例数で世界第5位にランクされています。IDF(国際糖尿病連合)のデータによると、2024年には1,950万人のインドネシア人が糖尿病を患っていますが、最近のスクリーニング取り組みまでは70%以上の症例が未診断でした[2]出典:DetikHealth、「Indonesia Peringkat Ke-5 dengan Kasus Diabetes Terbanyak di Dunia」、detik.com 。ジャワ島の人口密集州における早期発見プログラムが、エントリーレベルの血糖測定器(グルコメーター)および次世代持続血糖モニター(CGM)に対する需要を高めています。人口高齢化の加速と都市部における座業中心の生活様式への移行に伴い、インドネシアの糖尿病ケアデバイス市場はデバイス数量において持続的な基礎的成長が見込まれます。

BPJS国民健康保険の適用範囲拡大

BPJSケセハタンは現在、市民の98%が加入しており、1型および2型糖尿病をその144の払い戻し対象疾病に列挙しています。2025年における入院病床クラス区分の廃止により、血糖検査用品の自己負担コストがさらに低下しています。安定した払い戻し体制が、民間の購買力が依然として限られている農村部の診療所へのテストストリップのより広範な流通を促進しています。

啓発キャンペーンを通じた自己血糖測定(SMBG)デバイスの普及拡大

「チェック・ケセハタン・グラティス(Cek Kesehatan Gratis)」プログラムの下における政府の無料スクリーニング活動は、定期的な血糖検査を重視しています。ゲームベースの学習モジュールなどの教育ツールにより、患者の知識スコアが2倍に向上し、平均血糖値がほぼ73mg/dL低下しました。低コストの国内組立メーターおよびテストストリップが電子カタログに掲載されており、予算制約を満たしながらTKDN要件にも適合しています。

インスリンアナログペンへの移行による服薬アドヒアランス改善

臨床研究によると、複雑な投与計画と文化的な誤解がインスリン使用の主な障壁として特定されています。アナログペンは投与を簡素化し、Novo NordiskとBio Farmaの国内充填仕上げ連携およびPT Kalbe FarmaのEzelinラインにより、サプライチェーンの短縮によって小売価格が引き下げられています。Bluetooth対応の持続血糖モニタリング(CGM)プラットフォームとの統合により、リアルタイムのフィードバックループが生成され、アドヒアランスの向上が持続し、インドネシアの糖尿病ケアデバイス市場の成長を支えています。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入CGMおよびインスリンポンプの高コスト | -1.4% | 全国規模、農村部および低所得層でより顕著 | 中期(2〜4年) |

| 断片化した流通網と偽造テストストリップ | -0.8% | 全国規模、特に農村部のサプライチェーンに影響 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

輸入CGMおよびインスリンポンプの高コスト

1人当たりの平均糖尿病医療支出は、2021年の323.8米ドルから2045年には431.7米ドルへと33%増加すると予測されています。輸入クローズドループポンプシステムの小売価格は、年間中央値世帯医療予算を大幅に上回っており、富裕層の都市住民に普及を制限しています。BPJSは必要不可欠なデバイスをカバーしていますが、払い戻し上限が国際定価を下回っており、規模の拡大を制限しています。

断片化した流通網と偽造テストストリップ

インドネシアの島嶼地理はコールドチェーンおよび品質保証を複雑にしています。Rocheの2024年の訴訟により、複数の電子商取引倉庫に保管されていた偽造アキュチェック製品が明らかになりました。薬剤師不足(現在12万1,000人に対し必要数は25万1,000人)により、特にジャワ島以外での監督が不十分な状況です。2024年7月から義務化されたCDAKB認証は流通基準の引き上げを目的としていますが、17,000の島々にわたる現場での執行はリソースを大量に要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:管理デバイスがイノベーションを牽引

インドネシアの糖尿病ケアデバイス市場は引き続き自己血糖測定システムに支えられていますが、ソフトウェア対応インスリン送達プラットフォームが現在最も急成長しているラインとなっています。テストストリップ、採血針(ランセット)、基本的な血糖測定器がユニット数量を支配しており、血糖コントロールのための定期的な指先採血検査を必要とするBPJS対象の数百万人の患者にサービスを提供しています。国内アセンブラーが価格を引き下げ、健康アプリとの統合が若年ユーザーを引き付けるにつれ、持続血糖モニタリング(CGM)の普及が進んでいます。

インスリンペン、ポンプ、ジェットインジェクターを含む管理デバイスは、予測期間全体を通じて堅調な拡大が見込まれています。国内充填仕上げ能力がアナログインスリンカートリッジの着地コストを引き下げる一方、Abbott-Medtronic間のパートナーシップが自動化された基礎-追加投与アルゴリズムを市場に投入しています。払い戻しスケジュールが定期的に改訂されるにつれ、より高度なデバイスが民間専門クリニックから公立三次病院へと移行することが期待されており、インドネシアの糖尿病ケアデバイス市場全体の収益構成を強化しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

患者タイプ別:1型の成長が有病率を上回る

2型糖尿病患者は生活習慣リスク要因と人口高齢化に牽引されて最も広い治療基盤を形成しています。ユニバーサルカバレッジにより自己血糖測定(SMBG)キットが広く利用可能となっており、食事と運動を対象とした公衆キャンペーンにより新規発症の増加は緩和されると予想されますが、今後10年間でアドレス可能な患者層が実質的に縮小することはないでしょう。BPJSの補助金は妊娠糖尿病の管理も改善しており、これは母子保健プログラムの拡充を通じて注目を集めている分野です。

1型糖尿病はより小規模なコホートを代表していますが、1人当たりのデバイス支出増加率は最も高い水準を示しています。改善された小児科的紹介経路と臨床医の認識向上により、2024年には誤診症例が減少し、リアルタイム血糖測定センサーおよびスマートポンプの潜在ユーザー層が顕在化しました。ジャカルタとスラバヤの専門1型糖尿病クリニックでは、クローズドループ研究が試験的に実施されており、その結果が他の都市部における上位層の普及を加速させる可能性があります。ウェアラブル技術に対する親の受容度の高まりにより、インドネシアの糖尿病ケアデバイス市場はこのセグメントにおいて持続的な高付加価値ユニット成長が期待されています。

エンドユーザー別:在宅ケア施設が勢いを増す

病院・クリニックは引き続き血糖測定器、テストストリップ、インスリン用品の主要購入拠点です。ジャワ島の専門内分泌学センターがクローズドループシステムの早期普及を牽引し、安全なデバイス使用を確保する患者トレーニングモジュールを提供しています。地域病院への基盤整備補助金を含む政府の刺激策が引き続き機関市場の深度を拡大しています。

しかしながら、在宅ケアはインドネシア人がセルフマネジメントソリューションへと移行するにつれ、最も高いCAGRを記録しています。「チェック・ケセハタン・グラティス(Cek Kesehatan Gratis)」イニシアチブがコミュニティ施設にスクリーニングステーションを設置しており、テレメディシンアプリが農村部世帯へのフォローアップコーチングを提供しています。このデジタル転換は小売薬局の拡大と連動しており、販売時点融資によりスターターキットの初期費用が低減されています。血糖データと国民電子医療記録との統合により、在宅検査と治療量調整がさらに標準化される可能性があり、インドネシアの糖尿病ケアデバイス市場の流通フットプリントが拡大するでしょう。

注記: 全セグメントの個別セグメントシェアはレポート購入後にご確認いただけます

地理的分析

ジャワ島は、高い人口密度、充実した臨床医基盤、および病院ネットワークの深度により、国内販売の大半を占めています。集約されたサプライチェーンにより流通が簡素化され、メーカーは厳格な在庫サイクルと迅速なデバイス交換プログラムを維持できています。ウェアラブルトラッカーに慣れ親しんだ都市部の消費者は、全国平均を上回るペースで持続血糖モニタリング(CGM)の普及を試験的に進めています。

スマトラ島とカリマンタン島が次の機会層を提供しています。世帯所得の向上と州レベルの保険上乗せが、ブランドインスリンペンへの需要を高めています。医師の地域分布を均等化するための政府インセンティブ(奨学金および農村勤務手当)が、患者教育の改善とデバイスアドヒアランスの強化をもたらすことが期待されています。

マルク、ヌサトゥンガラ、パプアを含むインドネシア東部は普及が遅れているものの、長期的な成長余地を提供しています。これらの島嶼部でのテレヘルス(遠隔医療)試験では、モバイルヘルスプラットフォームを活用した慢性疾患患者の死亡率が18%低下することが実証されています。ブロードバンド接続の拡大と物流拠点の成熟に伴い、インドネシアの糖尿病ケアデバイス市場はベースラインモニタリングキットのより急峻な普及曲線を示し、その後より高度な送達デバイスの段階的な普及が続くでしょう。

競合情勢

競合環境は適度に断片化しており、現地化政策の影響を受けています。Abbott、Roche、Medtronicは世界的に認知されたプラットフォームを提供していますが、その輸入価格はサブアセンブリパートナーシップを促進するTKDN規制からの圧力を増しています。AbbottのFreeStyleリブレセンサーラインは強いブランド力を持ち、Medtronicのポンプとの統合協定により、両社はプレミアム治療セグメントを形成する立場にあります。

国内企業、特にPT Kalbe Farmaはコスト優位性と公共部門調達の優先性を活用しています。KalbeのEzelinインスリンラインは現地化要件を満たし、安定した電子カタログの視認性を享受しており、多くの輸入ブランドよりも広い地理的リーチを実現しています。Bio FarmaとNovo Nordiskの連携は、国内充填仕上げモデルへの外国企業の関心をさらに示しています。

流通の完全性は差別化要因であり続けています。Rocheの偽造品訴訟は評判上のリスクを浮き彫りにしており、多国籍企業はトレース・アンド・トラッキングシステムの強化と認定卸売業者への投資を促されています。デジタルヘルスエコシステムの成熟に伴い、デバイス、データダッシュボード、遠隔診察モジュールを束ねた企業がインドネシアの糖尿病ケアデバイス市場において持続的な競争優位性を確保できるでしょう。

インドネシアの糖尿病ケアデバイス産業リーダー

Medtronic

Roche

Novo Nordisk

Abbott

Dexcom

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:インドネシアは4兆7,000億ルピアの「チェック・ケセハタン・グラティス(Cek Kesehatan Gratis)」プログラムを開始し、2億8,000万人の市民に無料健康診断を提供しています。

- 2024年7月:CDAKB認証がデバイス販売業者に義務化されました。

インドネシアの糖尿病ケアデバイス市場レポートの調査範囲

血糖測定器は一般に「グルコメーター」として知られており、血流中のグルコース濃度を推定するために医療分野で使用されるデバイスです。血糖測定には、サンプルに浸してから血糖チャートと比較するグルコース試験紙ストリップが使用される場合もあります。タイの糖尿病ケアデバイス市場はデバイス別にセグメント化されています。本レポートでは、上記セグメントの金額(米ドル)および数量(ユニット数)を提供しています。

| 自己血糖測定デバイス | 血糖測定器(グルコメーター)デバイス |

| テストストリップ | |

| 採血針(ランセット) | |

| 持続血糖モニタリング | センサー |

| 耐久品 |

| インスリンポンプ | インスリンポンプデバイス |

| インスリンポンプリザーバー | |

| インフュージョンセット | |

| インスリンシリンジ | |

| インスリンカートリッジ | |

| 使い捨てペン |

| モニタリングデバイス | 自己血糖測定デバイス | 血糖測定器(グルコメーター)デバイス |

| テストストリップ | ||

| 採血針(ランセット) | ||

| 持続血糖モニタリング | センサー | |

| 耐久品 | ||

| 管理デバイス | インスリンポンプ | インスリンポンプデバイス |

| インスリンポンプリザーバー | ||

| インフュージョンセット | ||

| インスリンシリンジ | ||

| インスリンカートリッジ | ||

| 使い捨てペン | ||

レポートで回答された主要な質問

インドネシアの糖尿病ケアデバイス市場の現在の規模はどれくらいですか?

市場は2026年に1億5,620万米ドルであり、2031年までに2億413万米ドルに達すると予測されています。

インドネシアの糖尿病ケアデバイス市場はどの程度の速さで成長すると予想されますか?

市場は2026年〜2031年にかけて5.50%のCAGRを示すと予測されています。

最も急速に拡大している患者セグメントはどれですか?

1型糖尿病は早期診断率の改善により、6.95%のCAGRで最も速い成長を示しています。

在宅ケアデバイスが勢いを増している理由は何ですか?

政府のスクリーニングプログラム、テレメディシンの普及、および小売融資が、セルフマネジメントツールを患者にとってより手頃で利便性の高いものにしています。

国内コンテンツ規制が外国メーカーにどのような影響を与えますか?

TKDN要件により、多国籍企業はサブアセンブリまたは包装を国内化することを促されており、コンプライアンスと技術移転のバランスを取る戦略的パートナーシップを促進しています。

最終更新日: