インド糖尿病デバイス市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 2.67 十億米ドル |

| 市場規模 (2031) | 3.02 十億米ドル |

| 成長率 (2026 - 2031) | 2.49% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド糖尿病デバイス市場分析

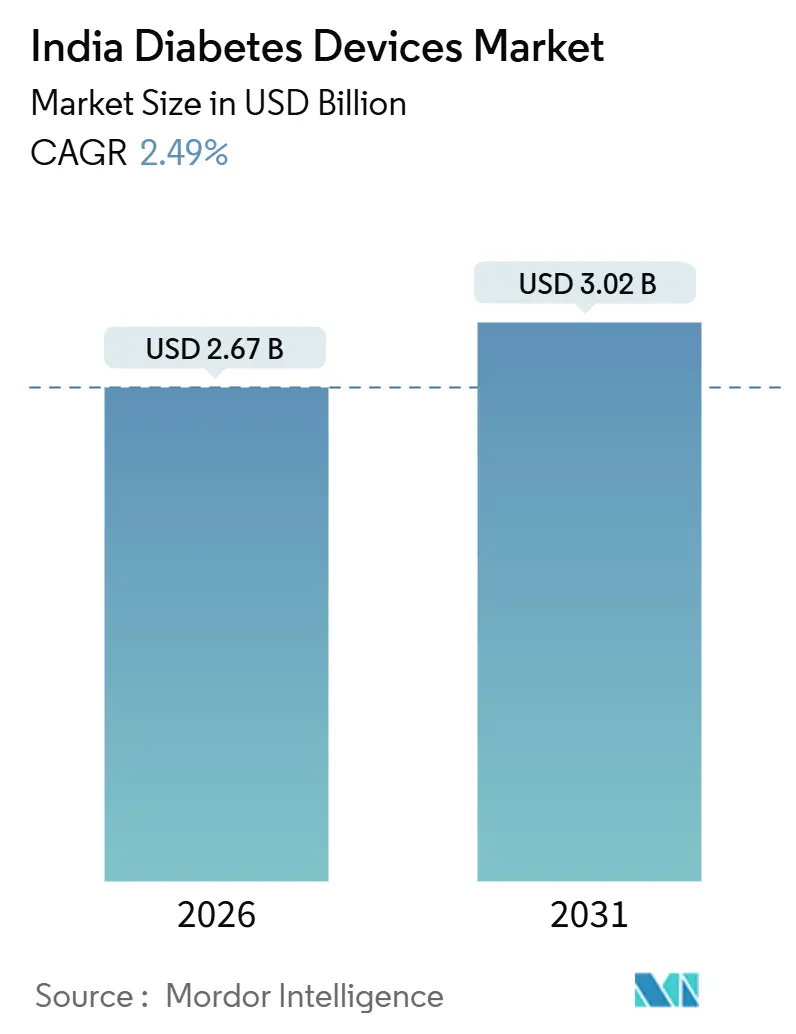

インド糖尿病デバイス市場規模は2026年に22億6,700万米ドルと推定され、予測期間(2026年~2031年)にCAGR 2.49%で成長し、2031年までに30億2,000万米ドルに達する見込みである。

需要は大量の自己血糖測定(SMBG)ストリップから、より高付加価値の持続血糖モニタリング(CGM)センサーおよび先進的なインスリン投与ソリューションへとシフトしており、2型糖尿病の発症年齢の低下、遠隔医療の普及拡大、および国内製造を強化する生産連動型インセンティブ(PLI)スキームが主な推進力となっている。しかし、自己負担コスト、不均一な償還制度、および不十分なコールドチェーン能力が、インド糖尿病デバイス市場の成長を低一桁台に抑制している。多国籍の既存企業は現地組立で対応している。Rocheは価格に敏感なユーザーを対象に低コストのインスリンポンプとカートリッジを提供する国内競合他社に対してシェアを守るため、チェンナイでAccu-Chek Activeメーターの製造を開始した。遠隔医療の普及も重要な要因であり、eSanjeevaniは2024年に累計3億1,860万件の診療相談を突破し、在宅での血糖測定を標準化するとともに、インド糖尿病デバイス市場のコネクテッドケアへの転換を促進している。

主要レポートのポイント

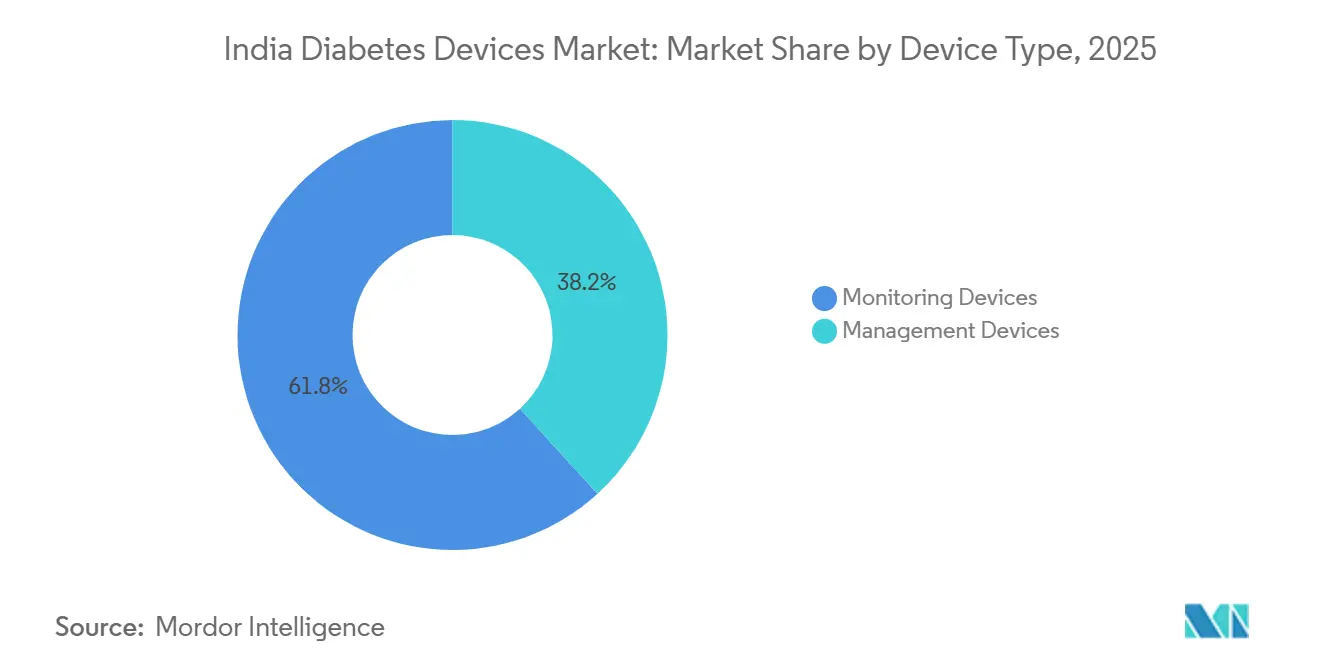

- 製品タイプ別では、モニタリングデバイスが2025年に61.78%の収益シェアを占めた。管理デバイスは2031年までに3.53%のCAGRで拡大する見込みである。

- 患者タイプ別では、2型糖尿病が2025年のインド糖尿病デバイス市場シェアの91.43%を占め、1型糖尿病は2031年までに4.89%のCAGRで成長すると予測される。

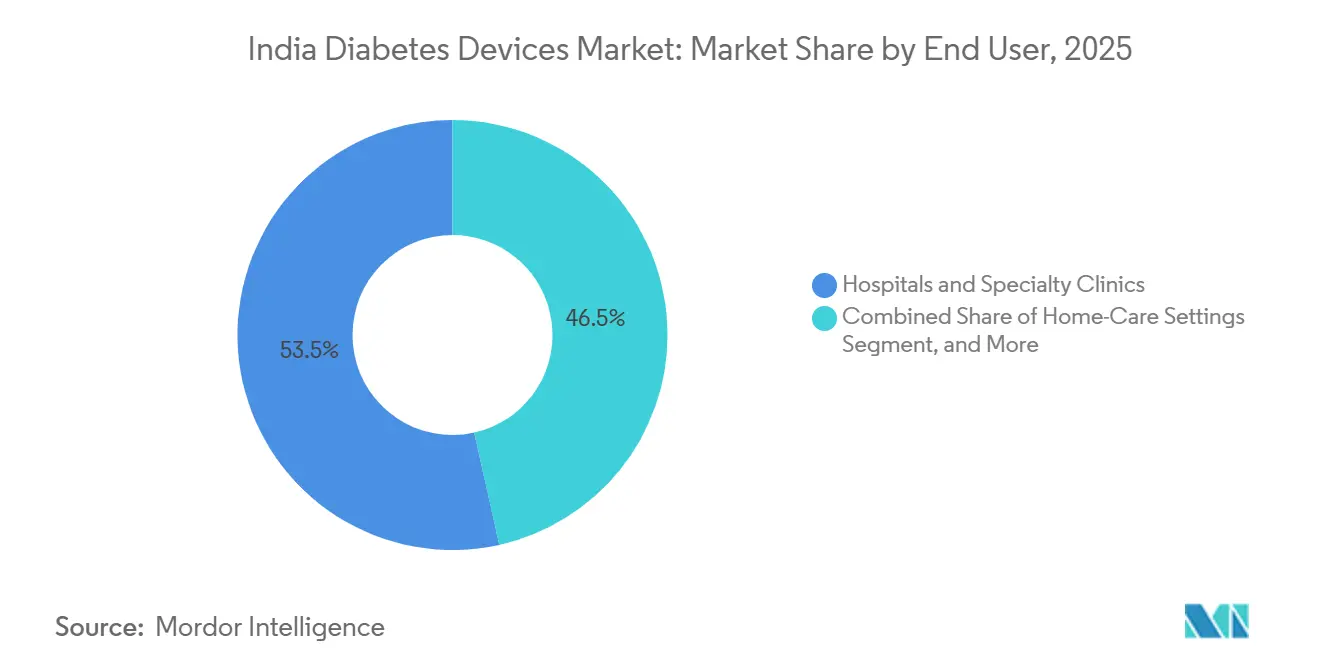

- エンドユーザー別では、病院・専門クリニックが2025年のインド糖尿病デバイス市場規模の53.48%を占め、在宅ケア環境は2031年までに5.17%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インド糖尿病デバイス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 若年層における肥満の増加による 早期発症糖尿病の加速 | +0.6% | 全国規模、都市部の主要都市圏に集中 | 中期(2~4年) |

| CGMセンサーに対する公的償還の拡大 | +0.5% | 全国規模、CGHS/ECHS受給者クラスターで早期に効果 | 長期(4年以上) |

| 2型糖尿病の有病率の上昇と 早期発症 | +0.4% | 全国規模、第2・第3層都市で加速 | 中期(2~4年) |

| 政府PLIスキームによる国内 糖尿病デバイス製造の促進 | +0.3% | 全国規模、グジャラート州・タミル・ナードゥ州・カルナータカ州での新規プロジェクト | 長期(4年以上) |

| 薬局主導の糖尿病管理プログラムによる SMBG遵守率の向上 | +0.2% | 組織化された小売薬局を持つ都市部の主要都市圏および第1層都市 | 短期(2年以内) |

| 雇用主負担のヘルステック福利厚生プラットフォームによる デバイスアクセスの拡大 | +0.2% | ベンガルール、ムンバイ、首都圏(NCR)、ハイデラバードの企業集積地 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

若年層における肥満の増加による早期発症糖尿病の加速

インドの青少年肥満の波は、35歳未満のコホートへの糖尿病発症を引き寄せ、数十年にわたるデバイス需要を創出している。2024年のJournal of the Endocrine Society誌の研究では、35歳未満のインド人における糖尿病有病率が17.9%と報告された。[1]Journal of the Endocrine Society、「インドの青少年における糖尿病および糖尿病前症の有病率」、oxfordacademic.com デバイスメーカーは再ポジショニングを進めており、Dexcomは2024年に月額4,000インドルピーでONE+を発売し、若い2型糖尿病ユーザー向けにスマートフォン連携インサイトを訴求している。雇用主のウェルネスプランも追随しており、MediBuddyのデータでは18~45歳の従業員における糖尿病前症有病率が24.40%と示され、CGMレンタルをバンドルした団体保険の導入が促進されている。肥満の若年層における脂質異常症と高血圧の合併は、単独の血糖測定器よりも統合型CGMプラットフォームのビジネスケースを強化している。インド糖尿病デバイス市場は、テクノロジーに精通したこの人口層を中心に製品ロードマップを構築する傾向を強めている。

CGMセンサーに対する公的償還の拡大

中央政府健康保険制度(CGHS)は、2024年の料金表においてセンサー補助型ポンプの上限を30万インドルピー、14日間のCGM使用に対する上限を4,000インドルピーに引き上げた。[2]中央政府健康保険制度(CGHS)、「CGHS料金表2024年」、cghs.gov.in 現在資格を持つ受給者は400万人にとどまるが、この政策転換は持続的モニタリングへの戦略的支援を示すものである。タミル・ナードゥ州の州計画では1型患者向けの年間CGM補償が追加され、給付上限は5万インドルピーとされた。主治医の認知度の低さが普及を妨げており、インド糖尿病連合の調査では、プライマリケア医の30%未満しか外来血糖プロファイルの解釈訓練を受けていないことが判明した。それでも、他の州が先行事例を模倣するにつれ、償還の追い風はインド糖尿病デバイス市場の軌道に対して重要な意味を持つ。

2型糖尿病の有病率の上昇と早期発症

インド医学研究評議会は2024年に診断済み糖尿病患者1億100万人および糖尿病前症者1億3,600万人を集計し、発症率は30~45歳の年齢層でピークに達している。[3]インド医学研究評議会、「ICMR-INDIABスタディ」、icmr.gov.in インスリン投与の早期開始が使い捨てペンおよびプレフィルドカートリッジの需要を押し上げている。Novo Nordiskは2025年12月にOzempicを週2,200インドルピーで発売し、上昇志向の2型糖尿病コホートにとって利便性がコストを上回るという製薬業界の認識を示した。Jothydev's Diabetes & Research Centreの実世界遠隔医療データでは、デジタルモニタリング下での長期合併症発生率が9.8%に低下したことが示され、コネクテッドSMBGおよびCGMプログラムの臨床的価値が裏付けられた。

政府PLIスキームによる国内糖尿病デバイス製造の促進

3,420億インドルピーのPLIプログラムは19件の新規プロジェクトを承認し、2024年までに累計8,039億インドルピー相当のデバイス販売を生み出した。Schottが2025年にグジャラート州でホウケイ酸カートリッジチューブの製造を開始したことで、インスリンデバイスのリードタイムが12週間から4週間に短縮された。Rocheのチェンナイ組立ラインはメーターの現地調達コストを15%削減し、第2層都市の薬局において中国からの輸入品より低価格での提供を可能にした。これらの成果は輸入依存度を低下させ、供給を安定化させ、インド糖尿病デバイス市場をより高い国内付加価値へと引き上げている。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 検査消耗品の高い自己負担コスト | -0.4% | 全国規模、第2・第3層都市で深刻 | 中期(2~4年) |

| プライマリケア医におけるCGM処方認知度の低さ | -0.3% | 専門医へのアクセスが限られた農村部および半都市部 | 長期(4年以上) |

| 第3層都市におけるインスリンカートリッジの 不均一なコールドチェーン能力 | -0.2% | 第3層都市および農村流通ネットワーク | 中期(2~4年) |

| コネクテッドポンプおよびアプリに関する データプライバシーへの懸念 | -0.1% | デジタルヘルス普及率が高い都市部の主要都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

検査消耗品の高い自己負担コスト

SMBGストリップは1パックあたり380~1,993インドルピーであり、1日2回の検査では年間1万3,860~1万9,930インドルピーの支出が見込まれる。AbbottのFreeStyle Libre 3センサーは14日ごとに5,000インドルピーかかり、年間CGM支出は13万インドルピーに達する。これらの金額は多くの第3層都市における世帯収入の中央値を超えており、患者が検査を制限せざるを得ない状況を生み出し、CGMへの移行を遅らせている。民間保険会社は糖尿病消耗品の償還を年間約1万インドルピーに上限設定しており、CGM費用の10%未満しかカバーされない。価格負担はインド糖尿病デバイス市場における最大の抑制要因であり続けている。

プライマリケア医におけるCGM処方認知度の低さ

プライマリケア医はインドの糖尿病患者の70%を管理しているが、インド糖尿病連合の調査では、正式なCGM訓練を受けた医師は30%未満にとどまることが示されている。診察時間は平均5分であり、センサーの使用指導には不十分である。AbbottのLibre 2 Plusはキャリブレーションを不要にしてワークフローを簡素化しているが、データ過多への懸念は依然として残っている。主に都市部に集中する内分泌専門医は、一般開業医の5倍の割合でCGMを処方しており、農村部のユーザーは十分なサービスを受けられていない。遠隔メンタリングおよびCMEクレジットがCGM能力と結びつくまでは、医師の慣性がインド糖尿病デバイス市場の拡大を抑制し続けるだろう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:管理デバイスがインスリン投与イノベーションでモニタリングを上回る

管理デバイスは2031年までに3.53%のCAGRを記録し、モニタリング機器を上回る成長が予測される。需要は120万人の1型糖尿病患者におけるインスリンポンプの急速な普及と、都市部の2型糖尿病コホートにおける使い捨てペン使用の増加に支えられている。Medtronicが2024年に発売したMiniMed 780Gハイブリッドクローズドループシステムは、5分ごとに基礎インスリンを自動調整し、インドの臨床試験において目標血糖範囲内時間を15%拡大した。AgVa HealthcareのINSULポンプは国内価格2万4,999インドルピーで輸入ポンプより90%安く、Bluetoothによる投与ログを統合し、価格重視の消費者を取り込んでいる。Schottの国内カートリッジチューブ製造によりインスリンペンの現地調達コストが20%削減され、Novo Nordiskはバイアル形式を廃止してFlexPenデバイスへの移行を進めている。

モニタリングデバイスは2025年に61.78%の収益シェアを維持しており、8,000万人の血糖測定器ユーザーに支えられているが、1.9%のCAGRは市場全体のペースを下回っている。SMBGストリップは価格に敏感な購買層のデフォルト選択肢であり続けているが、CGMは最も急成長しているサブセグメントである。AbbottのLibre 3センサーは直径わずか2.9mmで、Bluetoothを介して1分ごとの測定値を送信し、DexcomのONE+は月額4,000インドルピーで10日間のセンサー寿命を提供している。これらの製品発売が相まって、インド糖尿病デバイス市場は継続的なデータ取得へと移行しつつあるが、プレミアム価格設定により診断済み糖尿病患者への普及率は7%未満にとどまっている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

患者タイプ別:小児発症の急増により1型セグメントが加速

2型糖尿病が2025年に91.43%の数量シェアを占めているが、インド糖尿病デバイス市場規模における1型糖尿病のシェアはほぼ2倍の速度で成長しており、2031年までに4.89%のCAGRを記録する見込みである。小児期の診断の早期化とインスリン依存の普遍性が集中的なデバイス使用を促進している。MiniMed 780GはGuardian 4センサーとの統合により低血糖イベントを30%削減し、このニーズに応えている。ベンガルールおよびデリーの学校ベースの啓発プログラムは、2024年以降の小児ポンプ導入件数を2倍にし、センサー補助型ポンプに対して最大30万インドルピーを償還するCGHS補償上限の支援を受けている。

2型糖尿病患者は、雇用主のウェルネス義務の拡大に伴い、断続的な指先採血からリアルタイムトラッキングへと移行しつつある。GLP-1製剤の発売が勢いを加えており、Ozempicの週1回2,200インドルピーの投与は日常的な注射負担を軽減し、用量調整のためのCGMダッシュボードを補完している。遠隔糖尿病クリニックがリーチを拡大するにつれ、2型糖尿病ユーザーはSMBGとCGMのデータを統合し、インド糖尿病デバイス市場全体の成長を持続させるだろう。

エンドユーザー別:遠隔医療統合により在宅ケア環境が急成長

病院・専門クリニックは2025年の収益の53.48%を維持しており、これはCGMの初回処方とポンプ導入に監督下での調整が必要なためである。それでも、在宅ケア環境は5.17%のCAGRで最も速い成長を遂げると予測されており、遠隔での用量調整のためのスケーラブルな医師インターフェースを提供するeSanjeevaniが提供する3億1,860万件の診療相談のシェアを高めている。アーユシュマン・バーラト・デジタル・ミッションは5億6,800万件の健康IDを発行しており、患者がCGMデータをリアルタイムで医師や保険会社と共有することを可能にしている。RocheはPhableおよびPharmEasyとのチャネルパートナーシップにより、Accu-Chekメーターと3ヶ月間のデジタルコーチングをバンドルし、薬局統合プログラムが遵守率を強化できることを示している。

プライマリケアおよび糖尿病センターは金額では小規模であるが、デバイス普及の曲線に影響を与えている。BeatOの薬局連携SMBGサービスは150万人のユーザーをカバーし、ストリップ補充データに基づいて遠隔診療を起動し、90日以内に血糖値を10%低下させる結果をもたらしている。雇用主負担のプラットフォームもこの軌道を反映しており、MediBuddyのコホート分析が企業にCGMレンタルを福利厚生に含めるよう促している。多国籍企業はデジタルへの転換を強化しており、Medtronicはクローズドループシステム向けのクラウド分析を開発するためにプネーのソフトウェアハブに5,000万米ドルを投資している。CDSCOがインスリンアナログの遠隔処方に関するガイダンスを示すにつれ、日常的な用量調整はクリニックから居間へと移行し続け、インド糖尿病デバイス市場における在宅ケアの牽引力を強化するだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

地域のダイナミクスがインド糖尿病デバイス産業の拡大経路を形成している。ムンバイ、デリー首都圏(NCR)、ベンガルール、ハイデラバードなどの大都市圏は、可処分所得と専門医密度が高く、これらの拠点におけるCGM普及率は全国平均の3倍であり、センサーおよび使い捨てペンを償還する民間保険の支援を受けている。

ジャイプール、ラクナウ、コインバトール、インドールを含む第2層都市は、増分数量において最も速い成長を経験している。グジャラート州およびタミル・ナードゥ州の政府PLIクラスターはサプライチェーンを短縮し、地域流通業者がSMBGストリップ価格を8~10%削減することを可能にしている。電子薬局の普及強化も最終消費者へのアクセスを改善し、都市・農村間の格差を縮小している。それでも、コールドチェーンの制約がインスリンカートリッジの普及を抑制し、これらの地域においてモニタリングキットに対する管理デバイスの成長を緩やかにしている。

第3層都市および農村市場は最大の患者プールを抱えている。内分泌専門医の不足と自己負担の支払い要件が先進デバイスの普及を制限している。eSanjeevaniの遠隔専門医ノードや州の補助金などの政府の取り組みが重要なレバーとなっている。

規制環境

インドにおける糖尿病デバイスは、1940年薬物化粧品法および2017年医療機器規則(MDR)に基づき、中央医薬品標準管理機構(CDSCO)によって規制されている。監督はインド医薬品管理長官(DCGI)が主導する。2017年MDRの下では、デバイスはリスク分類(クラスAからクラスD)され、製造・輸入には一般的にCDSCOの手続きを通じたライセンス取得が求められ、これが血糖モニタリングシステム、インスリン送達デバイス、主要消耗品のコンプライアンス経路を決定する。

薬物とデバイスの複合製品については、インドには単独の複合製品法は存在しない。薬物要素とデバイス要素の両方を含む製品は、主たる作用機序に基づいて薬物または医療機器のいずれかとして評価され、製造業者はCDSCOに分類の明確化を求めることができる。2026年4月、保健家族福祉省はパブリックコメント募集のため2026年医療機器(改正)規則案を公表し、2017年MDR枠組みの下で活発な規則制定が進行中であることを示しており、これは糖尿病デバイスの製造業者・輸入業者にとって技術文書、表示、ライセンスに関する要件に影響を与え得る。

バリューチェーン分析

バリューチェーンは、上流の素材・部品(モニタリングシステム用のセンサーチップ、酵素、電極、ペンおよびポンプ用のプラスチックおよび精密部品、カートリッジ用のガラスチューブなどの一次包装)から始まり、デバイス設計、製造または組立、そしてCDSCOの下での品質・規制コンプライアンスへと進む。繰り返し見られる制約は、輸入される高仕様の電子部品とセンサー入力への依存であり、国内組立が拡大する一方で供給リスクがインド国外に集中している。これにより企業は可能な範囲での現地化を進めており、Rocheはチェンナイでのアキュチェック アクティブ血糖計の組立を行い、Schottは2025年にグジャラート州でホウケイ酸ガラス製カートリッジチューブの生産能力を稼働させ、インスリンデバイス部品のリードタイム短縮を図っている。

下流では、病院や専門クリニックがポンプおよびCGM開始時の初回利用を牽引し、小売および組織化された薬局チャネルが大量のSMBG補充需要を支えている。eファーマシーおよびデジタルヘルスプラットフォームも、デバイスとコーチングをセットにしたバンドルを通じて拡大しつつある。医療機器向けPLIプログラムを含む政府の製造インセンティブは現地生産の経済性を支えており、これに加え2024年11月には医薬品局が更新された承認申請者リストを公表した。それでも、大都市圏外におけるコールドチェーン能力の不均一さを含む手頃感とインフラの制約が、ティア2・ティア3市場におけるインスリンカートリッジや高機能管理デバイスの普及を制限している。

競合環境

インド糖尿病デバイス市場は中程度に分散しており、上位5社の多国籍企業がブランドCGMセンサー、インスリンポンプ、使い捨てペンを通じて相当な収益シェアを支配している。AbbottがCGMをリードし、RocheがSMBGメーターを支配し、Medtronicがプレミアムポンプのニッチ市場を率い、Novo NordiskとEli Lillyが注射製剤ポートフォリオを支えている。現地化が為替変動を緩和しており、Rocheのチェンナイラインがメーターコストを削減し、Schottのグジャラートチューブがカートリッジ輸入を相殺している。Novo Nordiskのバイアル廃止の決定はペン形式への供給転換を促し、対応する注射針とカートリッジへの付随需要を生み出している。

国内の競合他社は価格弾力性を活用している。AgVa HealthcareのINSULポンプは2万4,999インドルピーで中間所得層家庭へのポンプ普及を拡大し、2025年半ばまでに新規設置における二桁シェアを獲得した。国内ストリップ組立業者はPLIインセンティブを活用して中国の現地調達コストに対抗し、既存企業の粗利益率を圧迫している。UltrahealthなどのスタートアップはCGMセンサーとライフスタイルコーチングをバンドルし、主に企業ウェルネス契約を通じて販売し、インド糖尿病デバイス市場にサブスクリプション層を加えている。

戦略的な動きが競争の激しさを示している。Schottの7,500万米ドルのガラスチューブ工場は国内インスリンハードウェアの重要な原材料を確保し、Medtronicのプネーテクノロジーセンターはグローバル展開向けのクローズドループアルゴリズムの開発に注力している。Rocheはデジタルヘルスプラットフォームとのデータ共有APIを確立し、医師のワークフローを合理化してブランドの粘着性を高めている。ABDMデータ標準が成熟するにつれ、相互運用性がハードウェア仕様よりも勝敗を左右するようになり、プレイヤーはクラウドセキュリティコンプライアンスと患者向け分析への投資を迫られるだろう。

インド糖尿病デバイス産業リーダー

Medtronic

Becton Dickinson

Roche

Dexcom

Abbott

- *免責事項:主要選手の並び順不同

市場機会と将来展望

最も強力な機会は、償還拡大とコネクテッドケアの組み合わせに集中している。CGHSは2024年の料金リストを改定し、センサー拡張型ポンプの上限を30万インドルピーに、14日間CGM利用の上限を4,000インドルピーに引き上げ、対象となる受給者および提供システムにとってより明確な購買基準点を提供した。公共部門のデジタル基盤も、在宅ケアにおけるデバイスとサービスを組み合わせたモデルの余地を生み出している。eSanjeevaniは2024年に累計3億1,860万件の相談を超え、Ayushman Bharat Digital Missionは5億6,800万件の健康IDを発行し、リモートモニタリングのワークフローとデータ共有を支えており、これがCGM、スマートSMBG、インスリン用量調整プログラムの利用向上につながり得る。

現地製造の深化は、価格設定と供給の強靭性にとって重要な梃子であり続けており、2023年国家医療機器政策とPLIプログラムの展開によって強化されている。インスリン送達エコシステムの動向も、ペンおよびカートリッジに対する投資可能な需要を示唆している。2026年7月、Shantha BiologicsはNovo Nordiskとカートリッジの充填・仕上げ工程をハイデラバードの拠点で行う製造契約を締結し、Shaily Engineering Plasticsは2026年5月、FY28までにGLP-1ペンの生産能力を1億5,000万ユニット超に拡大する計画を公表した。これらの動きは、プレフィルド式で患者に優しい送達形態へのシフトと整合しており、互換性のあるデバイス部品、無菌の一次包装、そしてメトロ以外の専門チャネルを超えて糖尿病デバイスのポートフォリオを拡大し得るインド特化型の流通提携への需要を支えている。

最近の業界動向

- 2026年7月:Abbott IndiaはNovo Nordiskとの間でAwiqliの流通提携を正式化し、4,000人超のメンバーを擁する流通ネットワークを活用してインドにおける週1回投与型基礎インスリンへのアクセス拡大を図った。この動きはペンおよびカートリッジを取り巻くデバイス関連の送達エコシステムを強化し、非メトロチャネルにおける糖尿病ケア消耗品のスループット向上を支えている。

- 2025年8月:Schottはグジャラート州ジャンブサールに大規模な注射器・カートリッジ用ガラスチューブ製造施設を開設し、インスリン送達システムに使用されるホウケイ酸ガラスチューブの地域供給拡大を目指した。この上流原料の現地入手性の向上は、リードタイムを短縮し、カートリッジ方式の輸入依存を軽減し、インスリンデバイスのサプライチェーンのコスト構造に影響を与える。

- 2024年12月:Lupinは、Huminsulinを含むEli Lillyのインドにおけるブランド付きヒトインスリン事業を買収し、インスリンバイアルおよびカートリッジ分野での存在感を強化した。この買収により、国内サプライヤーがインスリン送達形態において果たす役割が拡大し、互換性のある注射・カートリッジ関連デバイス部品にわたる需要計画や提携に影響を及ぼしている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、インド糖尿病デバイス市場は、インドにおける糖尿病管理のための血糖モニタリングおよびインスリン送達に使用されるデバイスおよび関連する患者使用消耗品から生じる収益として定義される。

対象範囲外:本推計には、糖尿病治療薬、単独のモバイルアプリ、およびデバイス販売(またはそれに対応するデバイス消耗品)として直接該当しないサービスは含まれない。

セグメンテーション概要

- 製品タイプ別

- モニタリングデバイス

- 自己血糖測定デバイス

- 持続血糖モニタリング

- 管理デバイス

- インスリンポンプ

- インスリン注射器

- インスリンカートリッジ

- 使い捨てペン

- その他の管理デバイス

- モニタリングデバイス

- 患者タイプ別

- 1型糖尿病

- 2型糖尿病

- エンドユーザー別

- 病院・専門クリニック

- プライマリケア・糖尿病センター

- 在宅ケア環境

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、インドにおける糖尿病ケアの需要とアクセスに関するシグナルのマッピングから始まり、それらのシグナルをデバイスの採用および買い替えパターンへと変換する作業へと進んだ。主に保健家族福祉省の刊行物、国家保健ミッションのプログラム文書、ICMR関連の疫学論文、検査頻度およびインスリン使用実態を報告する査読済み臨床誌などの公開情報源に依拠した。

前提を現実的なものに保つため、価格設定およびチャネルの背景についても、DCGIおよびCDSCOの通知(デバイス政策の手がかりとして)、税関の輸出入統計(数量動向の確認として)、企業の年次報告書および投資家向けプレゼンテーション(製品構成とインドへのエクスポージャーの把握として)などの情報源から読み取った。一部では、企業財務データおよび特許データベースの有料契約を用いてイノベーションの活発度を把握し、これらは補助的な確認としてのみ使用した。ここに挙げたデスクリサーチの情報源は例示であり、網羅的なものではなく、データ収集、検証、明確化のために他にも多くの参考資料が検討された。

一次インタビューおよび調査

一次調査は、デバイスおよび消耗品が病院、クリニック、薬局、eコマースを通じてどのように流通するか、またインスリン使用者と非使用者との間で利用実態がどう異なるかを検証することに重点を置いた。製造業者、流通業者、糖尿病専門医、検査室管理者、調達チームなど多様な関係者に話を聞き、価格設定、補充サイクル、デバイスの切り替えといったデスクリサーチのギャップを、インド全土の現場からのフィードバックで埋めた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:28% | CXO:14% | |

| ミドルティア:56% | 機能・部門リーダー:36% | |

| 小規模プレイヤー:16% | マネージャー:50% |

市場規模算定と予測

市場規模の算定にはトップダウン需要プールアプローチを用い、診断済み人口のシグナルおよびインスリン治療を受けているコホートをデバイス利用者数に変換し、さらに年換算の数量および金額へと変換した。このモデルは、チャネル別のサンプル価格ポイントや、可視化されたサプライヤーおよび流通業者の収益シェアの積み上げといった選択的なボトムアップ近似を用いて相互検証され、過大計上を修正するために使用される。

インドモデルを形作った主要なインプットには、推定される糖尿病有病率および診断率、インスリン使用患者の割合、SMBG検査頻度およびストリップ消費量、CGM普及率およびセンサー交換間隔、デバイス種別・チャネル別の平均販売価格が含まれる。都市やケア環境によってデータにばらつきがある場合、インタビューに基づく範囲を用い、保守的な普及ロジックを適用することで、最終的な合計値の再現性を確保した。

予測には、価格および普及曲線に対する指数平滑法を組み合わせたシナリオベースのモデリングを用い、その後5年間の期間内で現実的に起こり得る変化について専門家によるチェックを行った。ストレステストを行った変数には、患者の負担能力、入札主導の価格変動、都市部の民間医療におけるCGMおよびペンの普及ペースが含まれる。

データ検証と更新サイクル

成果物は、疫学シグナル、チャネル動向の手がかり、および数量から金額への変換の内部整合性にわたる三角測量を通じて検証された。成長率、価格、または構成比における急激な変動はすべてフラグ付けされ、別のアナリストによってレビューされ、そのデータポイントが総額を大きく変動させ得る場合には、新たな一次調査によって再確認された。

レポートは年次サイクルで更新され、主要な政策、償還、または供給に関する事象が前提を変化させる場合には、中間更新が行われる。納品前には最終レビューを行い、市場規模および短期トレンドの説明が最新の入手可能な情報を反映するようにしている。

Mordor Intelligenceによるインド糖尿病デバイス市場規模と他の公表推計値との比較

インド糖尿病デバイスの公表市場規模がしばしば異なるのは、各調査がデバイス市場に何を含めるか、また消耗品、コネクテッド機能、隣接する糖尿病ケア関連品目をどう扱うかについて独自の定義を設定しているためである。著者が異なる基準年を選択したり、より速いまたは遅い普及曲線を適用したり、価格設定を同一の通貨タイミングに合わせていなかったりすることによっても差異が生じる。

一部の外部推計は、糖尿病デバイスを治療薬およびデジタルプログラムと組み合わせており、デバイス数量が同程度であっても総額を必然的に押し上げる。Mordor Intelligenceでは、市場総額を患者使用のモニタリングおよびインスリン送達デバイスとその対応する消耗品に限定し、糖尿病治療薬および単独のアプリやサービスの収益を除外しており、これにより数値が識別可能な販売プールに結び付けられている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.67 B (2026) | |

| 業界出版社A | USD 3.76 B (2025) | 糖尿病デバイスと治療薬をより広範に含む範囲を採用しており、基準年も早いため、薬物収益とデバイス総額が混在し、記載される規模を押し上げている可能性がある。 |

| 地域コンサルティング会社B | USD 2.80 B (2026) | デバイスの定義にデジタルおよびリモートモニタリング要素を含んでおり、より高い長期成長率の前提を適用しているため、コアデバイスの数量が同程度であっても価値の捕捉が変化する。 |

全体として、この差異は主にコアデバイス群の周辺に何を含めるか、次いで価格設定と普及がどのように年ごとに予測されるかによって説明される。患者コホート、利用率、チャネル価格チェックに紐づく形でインプットの追跡可能性を維持することで、最終的な数値は新たなシグナルが出現した際に照合・更新しやすい状態に保たれる。

レポートで回答される主要な質問

インド糖尿病デバイス市場の2026年の市場規模はいくらか?

市場規模は2026年に22億6,700万米ドルと評価されている。

2031年までの市場成長率の予測はどのくらいか?

CAGR 2.49%で成長し、2031年までに30億2,000万米ドルに達すると予測されている。

最も急速に拡大している製品カテゴリーはどれか?

管理デバイス、特にインスリンポンプと使い捨てペンが3.53%のCAGRで成長すると予測されている。

在宅ケア環境でのデバイス使用が普及している理由は何か?

遠隔医療プラットフォームとデジタル健康IDにより遠隔モニタリングと用量調整が可能となり、在宅ケアの成長率が5.17%のCAGRに達している。

PLIスキームはどのように国内製造を支援しているか?

財政的インセンティブを提供することで19件の新規プロジェクトを促進し、メーター、カートリッジ、ポンプの輸入依存度を低下させている。

最終更新日: