韓国自動化および産業制御市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

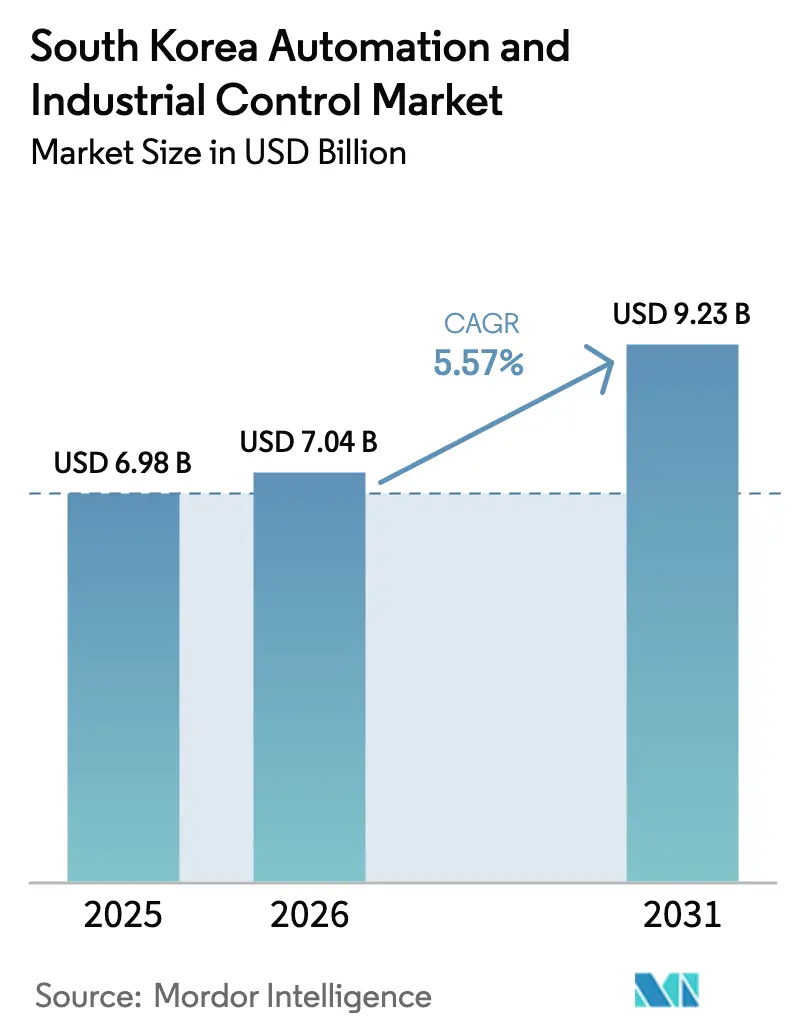

| 基準年の市場規模 (2025) | 6.98 十億米ドル |

| 市場規模 (2026) | 7.04 十億米ドル |

| 市場規模 (2031) | 9.23 十億米ドル |

| 成長率 (2026 - 2031) | 5.57% CAGR |

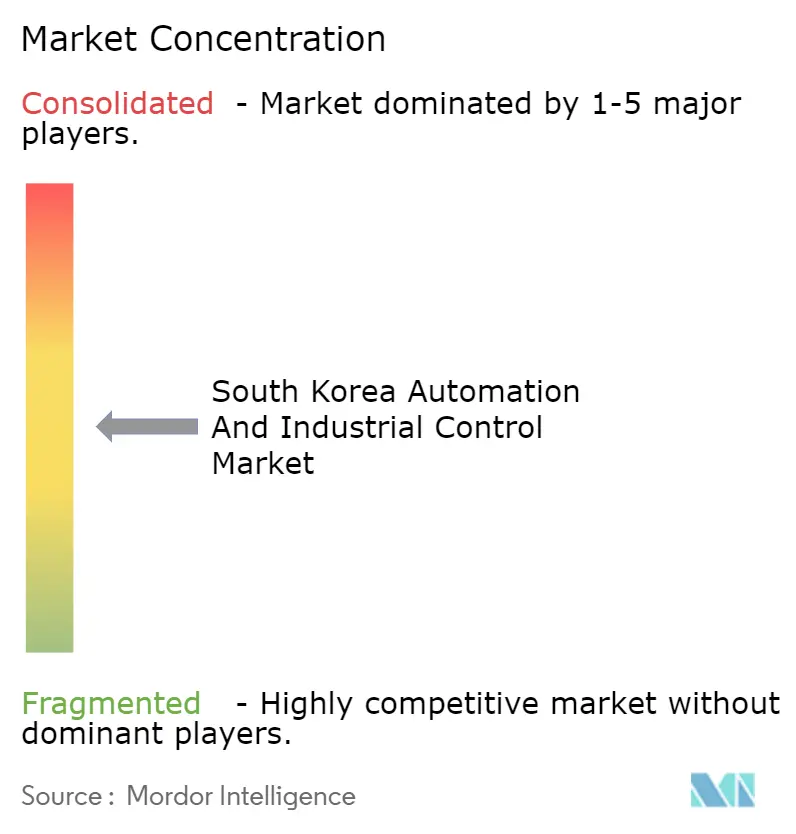

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国自動化および産業制御市場分析

韓国自動化および産業制御市場の規模は、2025年に69億8,000万米ドル、2026年に70億4,000万米ドルと予測され、2031年までに92億3,000万米ドルに達し、2026年から2031年にかけてCAGR 5.57%で成長する見込みです。

労働コストの上昇、半導体への大規模投資、政府のスマートファクトリー奨励策が引き続き、プログラマブルロジックコントローラー、分散制御システム、協働ロボットへの資本投下を促進しています。2020年から2025年にかけて生産年齢人口が120万人減少したことで、ライツアウト製造戦略が主流となり、財閥系企業と中小メーカーの双方が工場自動化を加速させています。半導体ファブは最大の需要源であり、SKハイニックスの122兆ウォン(938億米ドル)の龍仁プロジェクトとサムスンの平澤P5再稼働には、プロセス安全システム、SCADAプラットフォーム、サブナノメートル電動モーターが必要です。予算面の支援も重要であり、産業通商資源部は2026年のスマートファクトリー補助金として4,365億6,000万ウォン(3億3,600万米ドル)を計上し、第4次知能型ロボット基本計画は2030年までに産業用ロボット100万台の導入を目標としています。低遅延5Gプライベートネットワーク、国内産ロボット部品に連動した税額控除、クラウドホスト型AI品質分析が相まって、ソフトウェアおよびサービスの対象市場を拡大しています。

主要レポートのポイント

- 製品カテゴリー別では、産業用ロボティクスが2025年に49.83%の収益シェアでトップとなり、その他製品の中では協働ロボットが2031年にかけてCAGR 7.31%で拡大する見込みです。

- コンポーネント別では、ハードウェアが2025年収益の60.59%を占め、ソフトウェアは2031年にかけてCAGR 6.02%で成長する見込みです。

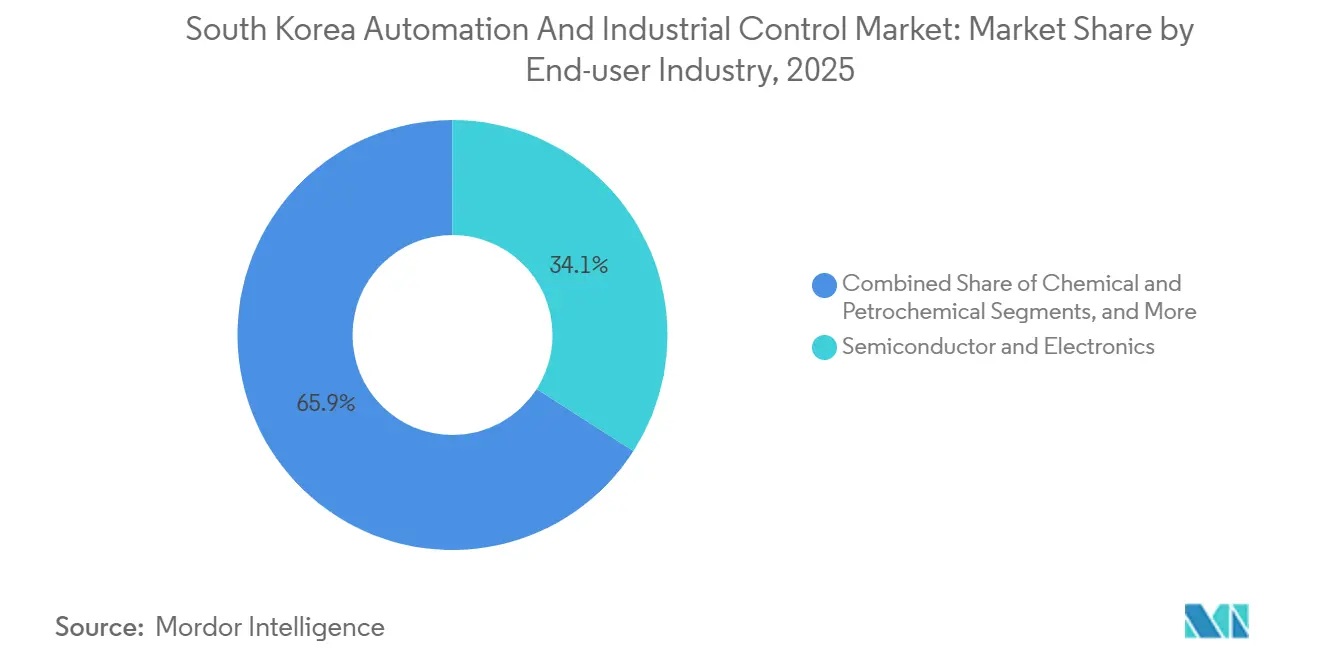

- エンドユーザー産業別では、半導体・電子機器が2025年の自動化および産業制御市場シェアの34.07%を占め、その他のエンドユーザー産業の中では医薬品・バイオテク施設がCAGR 6.52%で2031年にかけて拡大しています。

- 制御階層別では、制御デバイスが2025年支出の41.71%を占めましたが、製造実行・分析レイヤーは2031年にかけてCAGR 6.27%で拡大する見込みです。

- 地域別では、京畿道が2025年に26.93%の収益シェアを占め、全羅地域が2031年にかけてCAGR 6.87%で最も速い成長を記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国自動化および産業制御市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府のスマートファクトリー補助金と税制優遇措置 | +0.8% | 京畿道、全羅、慶尚を中心とした全国的取り組み | 中期(2〜4年) |

| 半導体ファブ設備投資の急増 | +1.2% | 京畿道および忠清 | 長期(4年以上) |

| 労働コストの上昇と労働力の縮小 | +1.0% | 全国的、ソウル・京畿道・仁川で深刻 | 長期(4年以上) |

| 5Gプライベートネットワークによる低遅延産業用IoTの実現 | +0.7% | 京畿道、全羅地域、蔚山 | 中期(2〜4年) |

| Kロボット計画によるロボットコアコンポーネントの国産化 | +0.6% | 全国的、昌原・光州の製造拠点 | 長期(4年以上) |

| 中小企業によるクラウドベースAI品質分析の採用 | +0.5% | 全国的、京畿道・ソウルでの早期普及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府のスマートファクトリー補助金と税制優遇措置

2026年度予算はスマートファクトリー補助金を4,365億6,000万ウォン(3億3,600万米ドル)に増額し、中小企業のPLC、HMI、MESコストの最大50%をカバーします。税額控除は設備投資額の20%に引き上げられ、国内サプライヤーから60%以上を調達する場合は30%まで上昇するため、LS Electric、CIMON、Doosan Roboticsが優遇されます。大邱の政府資金によるテストベッドでは、2025年に320社がDCSおよびSCADAの設定を試験導入し、投資コミットメント前にスループットが18%向上しました。ISO 9001およびISO 14001の認証取得が申請の前提条件となり、リアルタイム排出量モニタリングを支援するためのセンサーアップグレードが広く奨励されています。[1]韓国技術標準院、「ISO認証規格」、KATS.GO.KR

半導体ファブ設備投資の急増

SKハイニックスの龍仁4ファブクラスターは2025年に着工し、各施設のクリーンルーム運営には12,000台のモーター、45,000個のセンサー、2,800台のVFDが必要です。[2]SK hynix、「SKハイニックス、龍仁に新ファブクラスターを着工」、SKHYNIX.COM サムスンの隣接する6ファブ拡張により、合計生産能力は月産150万枚に引き上げられます。ASMLなどのツールベンダーはEUVユニット内に冗長PLCアーキテクチャを組み込んで稼働率を確保し、一方で地方の資金援助により先端パッケージングハブが設立され、ファブレス企業がDCSプラットフォームを習得できるよう支援しています。華川ダムから1日33万トンの水流を管理する上水道SCADAシステムが汚染防止を監視しています。

労働コストの上昇と労働力の縮小

韓国の合計特殊出生率が0.72に低下する中、2020年から2025年にかけて製造業の賃金が年率6.8%上昇し、バッテリーモジュール組立や医薬品クリーンルームへの協働ロボット導入が加速しました。第4次知能型ロボット基本計画は、2030年までに100万台のロボットを導入するために3兆ウォン(23億米ドル)を配分しており、そのうち40万台は中小工場向けです。現代自動車グループの125兆2,000億ウォン(963億米ドル)の2030年ロードマップには、労働力不足に備えたロボット生産ラインが含まれています。[3]現代自動車グループ、「投資計画2026-2030」、HYUNDAIMOTORGROUP.COM

5Gプライベートネットワークによる低遅延産業用IoTの実現

サムスンと現代のRedCapトライアルは蔚山で8ミリ秒の遅延を達成し、リアルタイムAI外観検査とモバイルロボットのオーケストレーションを可能にしました。LS ElectricとHyundai AutoEverは光州グローバルモーターズに4.7GHzプライベート5Gを導入し、240台の協働ロボットを同期させてバッテリーラインのサイクルタイムを23%短縮しました。LG CNSのe-Umサービスは現在、製鉄所や発電所をカバーし、Wi-Fiハンドオフの遅延なしに18,000台のモーターに予知保全分析を提供しています。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 初期導入・再エンジニアリングコストの高さ | -0.6% | 全国的、慶尚・忠清・江原道の中小企業で深刻 | 短期(2年以内) |

| 接続工場におけるサイバーセキュリティとデータ主権への懸念 | -0.4% | 全国的、京畿道・ソウルの重要拠点 | 中期(2〜4年) |

| OHT認定およびPLCプログラミング人材の不足 | -0.3% | 全国的、全羅地域・済州島で最も深刻 | 長期(4年以上) |

| 精密運動コンポーネントのサプライチェーンの不安定性 | -0.3% | 全国的、ロボット・モーターメーカーに影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

初期導入・再エンジニアリングコストの高さ

自動車ラインの改修は、プロセスマッピング、ダウンタイム、HMIアップグレードを含めると11億7,000万ウォン(90万米ドル)を超える場合があります。中小企業は負債資本比率が180%近くで運営されており、3年を超える回収期間の資金調達は困難です。マルチベンダーのDCS資産に予算の最大20%を吸収するミドルウェアが必要な場合、統合の課題が増大します。医薬品サイトのクリーンルーム建設では500平方メートルあたり28億ウォン(215万米ドル)が追加され、電力料金の上昇がエネルギー集約型ファブのROI計算を圧迫しています。[4]韓国電力公社、「産業用電力料金」、KEPCO.CO.KR

接続工場におけるサイバーセキュリティとデータ主権への懸念

韓国インターネット振興院は2024年にOTネットワークへの47件のランサムウェア攻撃を記録し、ネットワークセグメンテーションの脆弱性を露呈しました。K-ICSフレームワークは重要インフラにエアギャップアーキテクチャを義務付けていますが、5Gプライベートネットワークは明確なIT-OT境界を曖昧にしています。データ主権規則によりMESログを国内に保管する必要があり、クラウドコストが40%増加しています。中小企業は年間セキュリティ評価に1億8,000万ウォン(13万8,000米ドル)を予算計上することはほとんどなく、約38,000の工場がサプライチェーンマルウェアの伝播にさらされています。[5]韓国インターネット振興院、「K-ICSセキュリティフレームワーク」、KISA.OR.KR

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:協働ロボットが組立経済を再構築

産業用ロボティクスは2025年の総収益の49.83%を生み出し、大規模な溶接およびウェーハハンドリングの導入を反映しています。ただし、その他製品の中では協働ロボットの自動化および産業制御市場規模がCAGR 7.31%で2031年にかけて成長する見込みであり、ISO 10218への準拠により安全柵が不要となり、電子機器・バイオテクのクリーンルームでフロアスペースが確保されます。Doosanのコボット「P3020」は30kgのペイロードに対応し、バッテリーモジュール組立セルでシステムインテグレーションコストを35%削減するという新たな経済性を実証しています。[6]Doosan Robotics、「P3020協働ロボット輸出」、DOOSANROBOTICS.COM PLCおよびDCSは半導体ウェットベンチにおける5ミリ秒の決定論的制御ループに不可欠であり、LS ElectricのXGTシリーズはより低価格でティア1の性能を実現しています。水処理におけるSCADAのアップグレードは遠隔環境コンプライアンスへのトレンドを示し、SchneiderのHarmony iPCなどの高解像度HMIは積極的なウォッシュダウン環境下でもディスプレイ寿命を延長します。

エッジAIビジョンセンサーが10Hzでサンプリングし、予知品質分析をクラウドヒストリアンに直接プッシュすることで故障検出の遅延を圧縮するなど、製品革新の大きな変化が見られます。ABBのSystem 800xAの石油化学サイトへの導入はSIL 3安全ロジックを統合しており、プロセスリスク規制が高度な制御支出を支えていることを示しています。したがって、クラシックな6軸フレームが設置ベースを支配し続ける中でも、製品ミックスはよりスマートで安全かつ人に優しいフォームファクターへと傾いています。

コンポーネント別:ソフトウェアの収益化が進展

ハードウェアは2025年収益の60.59%を占めましたが、サブスクリプションモデルの普及に伴い、ソフトウェアは2031年にかけてCAGR 6.02%で推移しています。自動化および産業制御市場では現在、PLCファームウェアをAI駆動の予知保全ダッシュボードで包むベンダーが評価されています。LG ElectronicsのMAVIN-Cloudは18ヶ月分の画像データを取り込んだ後、誤検知アラートを95%削減し、クラウドネイティブ分析の価値を証明しました。CIMONのSCADA X 3.0は専用HMIパネルを不要とし、1ラインあたり8,500万ウォンを節約してソフトウェアのデフレ的役割を実証しています。[7]CIMON、「SCADA X 3.0」、CIMON.CO.KR 5年間のサービスバンドルはすでにLS Electricの自動化売上の28%を占めており、ハードウェアの平均販売価格が低下する中で、成果ベースのサポートが持続的な収益ヘッジとなっていることを裏付けています。

市場全体では、永続ライセンスへの投資を避けたい資金制約のある中小企業の間で、サービスとしてのソフトウェアによるMESとデジタルツインシミュレーターが支持を集めています。エッジゲートウェイには推論エンジンとOPC UAスタックが組み込まれ、ハードウェアとソフトウェアの境界がさらに曖昧になっています。プライベート5Gが工場の周辺部まで拡張されるにつれ、使用量ベースのソフトウェア価格設定が加速し、コストと獲得価値が一致する見込みです。

エンドユーザー産業別:医薬品自動化の加速

半導体・電子機器サイトが2025年収益の34.07%を占めましたが、その他のエンドユーザー産業の中では医薬品・バイオテク施設がCAGR 6.52%で2031年にかけて上回る成長を示す見込みです。サムスンバイオロジクスのプラント5だけで2025年に28,000個のセンサーと1,200個の安全インターロックが追加され、バイオロジクスの自動化集約度を証明しています。CytivaSongdoハブは共有GMP準拠設備を供給し、スタートアップが高い設備投資障壁を回避できるようにしています。自動車の電動化も協働ロボット需要を支えており、現代自動車は2025年にバッテリーパックおよび熱管理サブアセンブリ向けに8,400台を導入しました。石油・ガス・石油化学コンプレックスは振動分析によりコンプレッサーのオーバーホール間隔を延長し、既存の制御レイヤーから追加価値を引き出しています。

食品・飲料、パルプ・紙、水処理プラントが採用者層を補完しています。HACCPおよびリン除去の義務化がそれぞれトレーサビリティと薬品注入のアップグレードを促進しています。時間敏感型ネットワーキングによりフィールドデバイスが階層的な迂回なしにクラウドAIモデルにデータを供給できるようになり、クロスセクターの相乗効果が生まれていますが、サイバーセキュリティポリシーが完全な採用を遅らせる可能性があります。

制御階層レベル別:エッジインテリジェンスがアーキテクチャを再構築

制御デバイス(PLCおよびDCS)は2025年支出の41.71%を占めましたが、工場がアーキテクチャをフラット化するにつれ、MESおよび分析レイヤーは2031年にかけてCAGR 6.27%で成長する見込みです。POSCO DXのTensorFlow対応PLCはアラート遅延を120ミリ秒から8ミリ秒に短縮し、推論がフィールド機器に移行しつつある理由を示しています。センサーとアクチュエーターを搭載したフィールドデバイスはAIモデルのデータ基盤であり続けており、SICKの飛行時間型センサーは昨年1,800台の協働ロボットステーションにわたって±1mmの精度を維持しました。

監視システムは現在、マルチサイト最適化を調整しており、Yokogawaのコントローラーは18の水処理プラントを1つのダッシュボードに統合してエネルギーを14%削減しています。一方、Renesas社のデュアルイーサネットプロセッサーは高純度ファブにおける冗長ネットワーキングを強化しています。トレードオフはサイバーリスクであり、韓国インターネット振興院によるセグメンテーションとOT侵入検知システム導入に関するガイダンスが促進されています。

地域分析

京畿道は龍仁・平澤ファブクラスターのおかげで2025年収益の26.93%を生み出しており、各ファブは数万台の運動デバイスとセンサーを必要としています。これらのメガプロジェクトに帰属する自動化および産業制御市場規模は、2030年までに6つの追加ラインが初回ウェーハ生産に達するにつれて着実に拡大する見込みです。413億ウォン(3,180万米ドル)相当の地方補助金により先端パッケージングセンターが開設され、ファブレス企業がDCSの活用方法を習得できるよう支援し、参入障壁を下げてローカルバリューチェーンを拡大しています。ASML、Lam Research、東京エレクトロンのサプライヤーコロケーションにより、独自プロトコルインターフェースに対応したPLCおよびHMIへの需要が生まれています。インフラSCADAソリューションは華川ダムから1日33万トンの超純水を管理しており、ユーティリティ支出が直接機器受注を補完していることを示しています。

国家AIデータセンターとBitgreen車両コンプレックスを擁する全羅地域は、2031年にかけてCAGR 6.87%を記録する見込みです。未来自動車トライアングルベルトは2025年までに90社のテナント企業を誘致し、各社が5G接続の協働ロボットと可変周波数ドライブを導入しています。VENA Energyの20兆ウォンの再生可能エネルギーおよびデータセンターへのコミットメントにより、UPSおよびグリッドDCSへの新たな需要が生まれています。昌原のAI CNCセンターに代表される地域のR&D能力がプロトタイプから生産までの期間を短縮し、機械メーカーの間での採用を加速させています。

ソウルと仁川は空港への近接性を活かしてEUVスペアパーツの12時間通関を確保し、時間的制約のある機器フローを支えています。慶尚の昌原スマートグリーン産業団地は2025年に3,200台の産業用ロボットを導入し、機械輸出業者の間での強い需要を示しています。忠清は世宗の研究機関とのつながりを活かしてスマートファクトリーのパイロット事業を展開しています。江原道と済州島は軽工業地帯にとどまっていますが、そこの食品加工業者は2025年に輸出グレードのトレーサビリティのためにHMIをアップグレードしており、周辺地域でさえ自動化の波に参加していることを示しています。

競合環境

市場集中度は中程度であり、上位5社が2025年収益の約48%を占めています。Siemens、ABB、Schneider Electric、Yokogawa、LS ElectricがDCSおよびPLCレイヤーを支配していますが、2024年から2025年にかけて17の韓国スタートアップが製品を投入した協働ロボットおよびセンサーのニッチ分野には空白が残っています。国産化の取り組みが重要であり、国内コンテンツに連動した税制優遇措置がLS ElectricとDoosan Roboticsに国内サーボモーター生産の拡大を促し、LG Innotekは2028年までに国内シェア20%を目標にロボット部品生産を開始しました。技術差別化はエッジAIと5G統合にかかっています。現代自動車蔚山でのサムスンの8ミリ秒遅延デモは、大規模な改修なしにはレガシーSCADAが対抗できない優位性を示しています。

LS ElectricはXGT PLCをRockwellのFactoryTalkと連携させ、データ主権規則を満たしながらグローバル分析を活用しており、パートナーシップが戦略的なウィンウィンの成長レバーになりつつあることを示しています。2024年の47件のランサムウェア事件を受け、K-ICSサイバーセキュリティ義務への準拠がベンダー選定の重要基準となりました。特許の強度も高まっており、予知保全関連の出願は2024年に68%増加し、現代自動車、サムスン、LGが主導しています。そのような背景の中、Rainbow Roboticsの8万米ドルのデュアルアーム移動マニピュレーターとPOSCO DXのAI搭載PLCは、既存大手のマージンを圧縮する可能性のある挑戦者の動きを体現しています。

韓国自動化および産業制御産業のリーダー企業

Yokogawa Electric Corporation

ABB Limited

Schneider Electric SE

Doosan Robotics Inc.

LS Electric Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:韓国海軍はサムスンおよびKTと共同で釜山スマート海軍港を完成させ、5G接続センサーとSCADAを導入して船舶の折り返し時間を14%短縮しました。

- 2025年10月:VENAグループは再生可能エネルギーとAIデータセンターを対象とした20兆ウォンの全羅投資に関する基本合意書に署名しました。

- 2025年4月:サムスンバイオロジクスがプラント5を稼働させ、78万4,000リットルの生産能力と28,000個のセンサーを追加しました。

- 2025年4月:Doosan Roboticsが300台のP3020コボットを東南アジアに輸出しました。

韓国自動化および産業制御市場レポートの調査範囲

ファクトリーオートメーションとは、制御システム、機械、コンピューターシステムを使用して産業プロセスとタスクを自動化し、人間の介入の必要性を低減することを指します。これには製造、マテリアルハンドリング、品質管理などのプロセスが含まれます。産業制御市場は、さまざまな産業プロセスを監視・制御するために使用される製品とシステムを包含しています。これには、プログラマブルロジックコントローラー(PLC)、ヒューマンマシンインターフェース(HMI)、センサー、および産業環境における機械・設備の運用を管理・最適化するソフトウェアなどのコンポーネントが含まれます。

韓国自動化および産業制御市場レポートは、製品別(プログラマブルロジックコントローラー、分散制御システム、監視制御・データ収集システム、ヒューマンマシンインターフェース、プロセス安全システム、センサーおよびトランスミッター、電動モーター、可変周波数ドライブ、産業用ロボティクス、その他製品技術)、コンポーネント別(ハードウェア、ソフトウェア、サービス)、エンドユーザー産業別(自動車、化学・石油化学、半導体・電子機器、石油・ガス、発電、上下水道、その他エンドユーザー産業)、制御階層レベル別(フィールドデバイス、制御デバイス、監視・SCADAシステム、製造実行・分析)、地域別(ソウル、京畿道、仁川、江原道、忠清地域、全羅地域、慶尚地域、済州島)にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) |

| 監視制御・データ収集システム(SCADA) |

| ヒューマンマシンインターフェース(HMI) |

| プロセス安全システム |

| センサーおよびトランスミッター |

| 電動モーター |

| 可変周波数ドライブ |

| 産業用ロボティクス |

| その他製品技術 |

| ハードウェア |

| ソフトウェア |

| サービス |

| 自動車 |

| 化学・石油化学 |

| 半導体・電子機器 |

| 石油・ガス |

| 発電 |

| 上下水道 |

| その他エンドユーザー産業 |

| フィールドデバイス(センサー、アクチュエーター) |

| 制御デバイス(PLC、DCS) |

| 監視・SCADAシステム |

| 製造実行・分析およびその他の制御階層レベル |

| 製品別 | プログラマブルロジックコントローラー(PLC) |

| 分散制御システム(DCS) | |

| 監視制御・データ収集システム(SCADA) | |

| ヒューマンマシンインターフェース(HMI) | |

| プロセス安全システム | |

| センサーおよびトランスミッター | |

| 電動モーター | |

| 可変周波数ドライブ | |

| 産業用ロボティクス | |

| その他製品技術 | |

| コンポーネント別 | ハードウェア |

| ソフトウェア | |

| サービス | |

| エンドユーザー産業別 | 自動車 |

| 化学・石油化学 | |

| 半導体・電子機器 | |

| 石油・ガス | |

| 発電 | |

| 上下水道 | |

| その他エンドユーザー産業 | |

| 制御階層レベル別 | フィールドデバイス(センサー、アクチュエーター) |

| 制御デバイス(PLC、DCS) | |

| 監視・SCADAシステム | |

| 製造実行・分析およびその他の制御階層レベル |

レポートで回答される主要な質問

韓国自動化および産業制御市場の現在の価値はいくらですか?

市場は2026年に70億4,000万米ドルと評価されており、2031年までに92億3,000万米ドルに達すると予測されています。

最も急速に拡大している製品セグメントはどれですか?

協働ロボットは、クリーンルームおよび電子機器ラインがISO 10218準拠システムを採用するにつれ、2031年にかけてCAGR 7.31%で成長する見込みです。

半導体ファブが自動化需要にとってなぜ重要なのですか?

SKハイニックスとサムスンのプロジェクトは数万台のモーター、センサー、安全システムを必要とし、長期的な機器受注を支えています。

政府の奨励策は中小企業の採用にどのような影響を与えますか?

補助金はスマートファクトリーの設備投資の最大50%をカバーし、国内製ハードウェアを使用した場合の税額控除は30%に達し、回収期間をおよそ2年に半減させます。

接続工場が直面するサイバーセキュリティの課題は何ですか?

ランサムウェア事件が急増し、主権法を満たすためにエアギャップまたはセグメント化されたOTネットワークと国内データ保管を義務付けるK-ICS規則が促進されています。

最も急速に成長している地域はどこですか?

全羅地域が国家AIデータセンターと電気自動車産業コンプレックスに支えられ、CAGR 6.87%でトップとなっています。

最終更新日: