イタリア工場自動化および産業用制御市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

| 市場規模 (2026) | 3.92 十億米ドル |

| 市場規模 (2031) | 5.57 十億米ドル |

| 成長率 (2026 - 2031) | 7.28% CAGR |

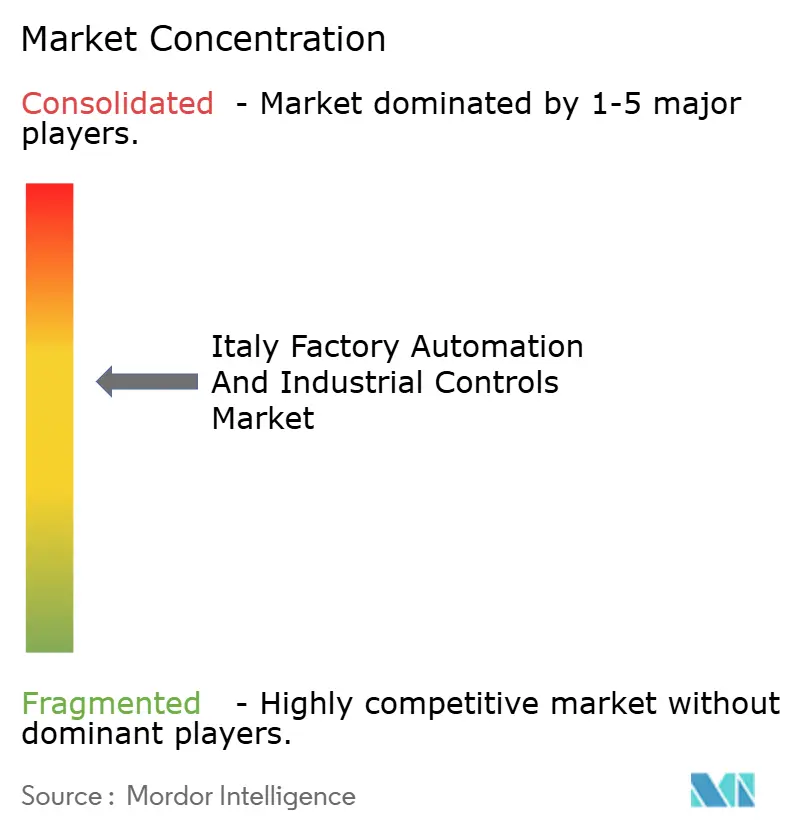

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイタリア工場自動化および産業用制御市場分析

イタリア工場自動化および産業用制御市場規模は2026年に39億2,000万米ドルであり、予測期間中に7.28%のCAGRで成長し、2031年までに55億7,000万米ドルに達する見込みである。トランジション4.0およびトランジション5.0税額控除が測定可能なエネルギー削減に払い戻しを連動させているため、予算はエッジ対応制御システムおよびリアルタイム・エネルギー管理ソフトウェアへと向かっており、需要は加速している。Ferrari、Stellantis、STMicroelectronicsが主導する自動車電動化プログラムにより、プログラマブル・ロジック・コントローラおよび産業用PCへの需要が加速する一方、ロンバルディア州、エミリア=ロマーニャ州、ヴェネト州の5Gプライベートネットワークは10ミリ秒未満のレイテンシを実現し、中小企業向けにデジタルツインを解放している。ハードウェアは依然として収益の中核であるが、NIS2サイバーセキュリティ規則が集中的にパッチ適用されたアーキテクチャを優遇するため、ソフトウェアのサブスクリプションはより速いペースで拡大している。競争の激しさは顕著であり、グローバルなインテグレーターは技術と監査対応のエネルギー文書化を組み合わせて補助金を獲得しなければならない一方、地域のロボティクス専門企業はアジリティを活かしてターンキープロジェクトを受注している。

主要レポートの知見

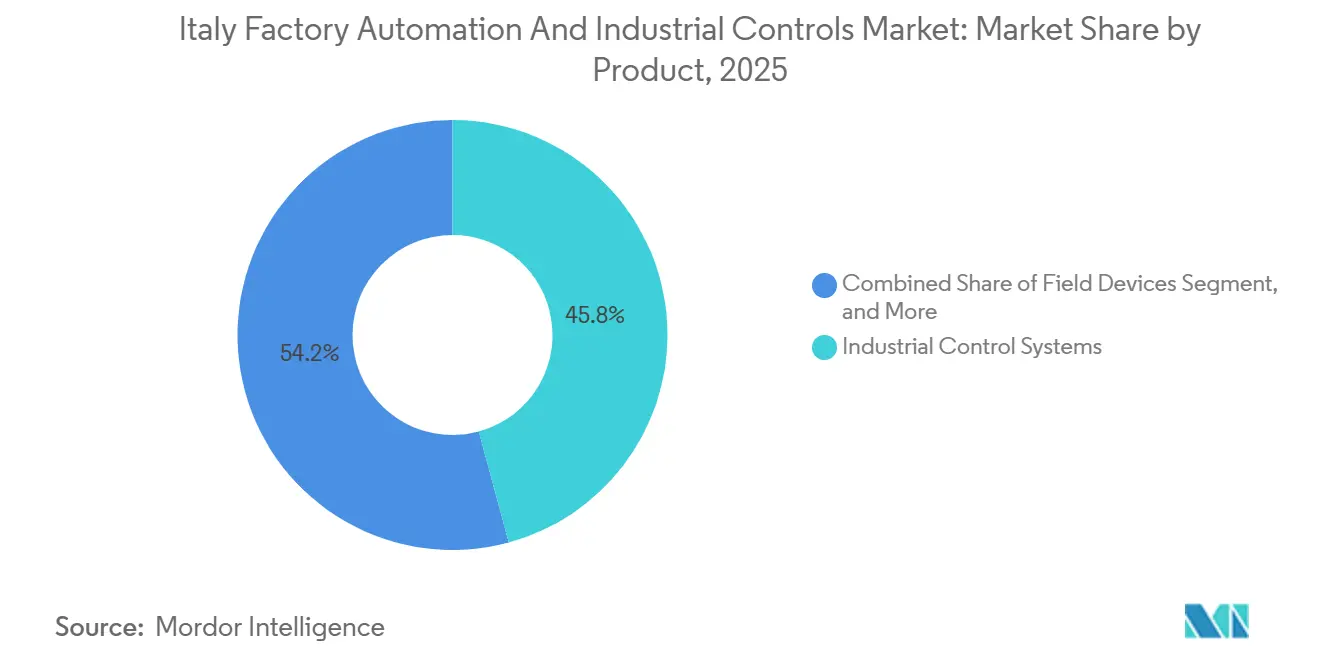

- 製品カテゴリ別では、産業用制御システムが2025年の収益シェアで45.78%を占め首位となり、産業用ソフトウェアおよびサービスは2031年までに7.81%のCAGRで成長する見込みである。

- コンポーネント別では、ハードウェアが2025年のイタリア工場自動化および産業用制御市場シェアの56.19%を占め、ソフトウェアは2031年までに7.93%のCAGRで最も速い成長を記録すると予測される。

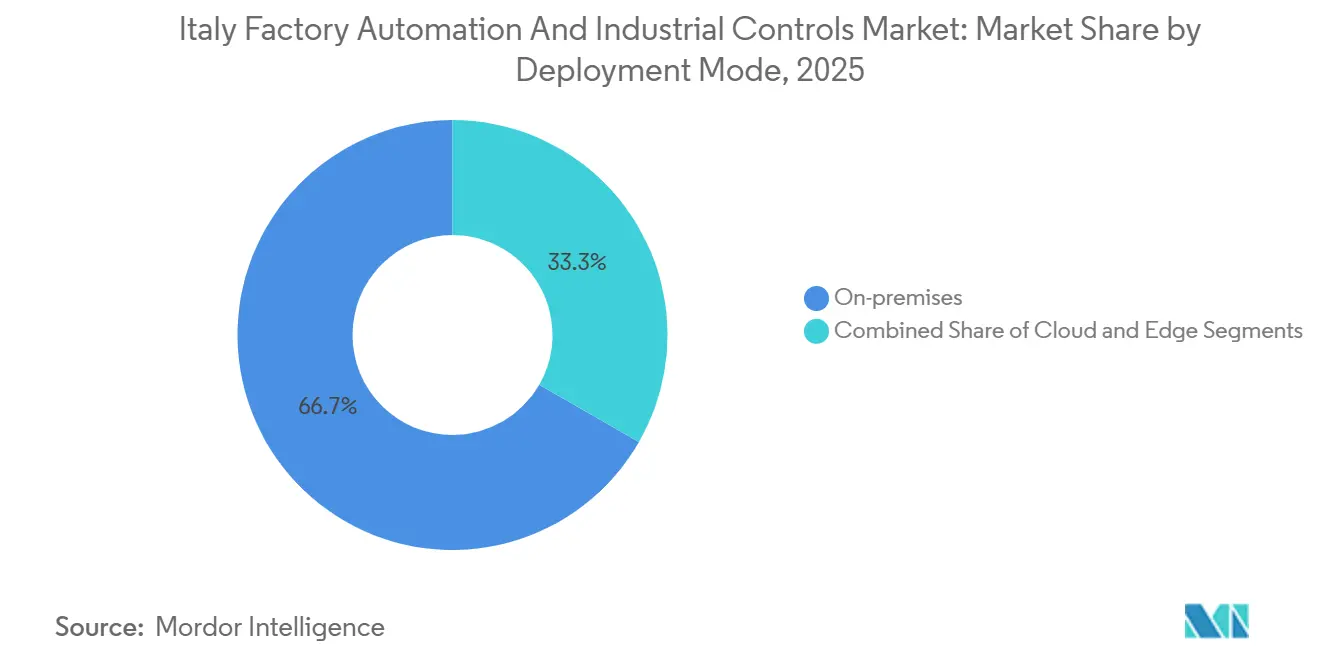

- 展開モード別では、オンプレミス設置が2025年の収益の66.71%を占め、クラウドアーキテクチャは2031年までに7.89%のCAGRで拡大する見込みである。

- エンドユーザー産業別では、自動車・輸送が2025年の需要の29.12%を占め、電子部品・半導体製造は同期間に8.77%のCAGRで成長する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

イタリア工場自動化および産業用制御市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| トランジション4.0および5.0税制優遇措置の継続 | +1.2% | 全国的、ロンバルディア州・エミリア=ロマーニャ州・ヴェネト州での採用率が最高 | 中期(2~4年) |

| 熟練製造業における労働力不足の深刻化 | +0.9% | 全国的、北部産業回廊で特に深刻 | 長期(4年以上) |

| 自動車電動化投資の加速 | +1.1% | 全国的、エミリア=ロマーニャ州・ピエモンテ州に集中 | 中期(2~4年) |

| 5Gおよび光ファイバー産業用IoT接続の拡大 | +0.8% | 全国的、ロンバルディア州・エミリア=ロマーニャ州・ヴェネト州で早期展開 | 短期(2年以内) |

| モジュール型DC電力配電レトロフィットの急増 | +0.5% | 全国的 | 短期(2年以内) |

| 中小企業シミュレーション向けレオナルドスーパーコンピューターの統合 | +0.4% | 全国的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

トランジション4.0および5.0税制優遇措置の継続

2025年に導入されたトランジション5.0は、施設レベルで3%、またはプロセスレベルで5%のエネルギー削減を達成した場合に35%から45%のリベートを連動させており、自動化を脱炭素化のレバーとしている。[1]イタリア経済開発省、「トランジション4.0および5.0税制優遇措置」、mise.gov.it継続的な削減効果を文書化するクローズドループ型エッジゲートウェイが購買候補リストの上位を占めており、Comauは2025年のロボット受注の63%にエネルギー監視モジュールが同梱されたと報告している。2026年度予算は適格期間を2027年まで延長し、企業が購入を前倒しするよう促し、周期的な受注急増を生み出している。したがってベンダーは、税額控除承認を保証するために監査対応文書をハードウェアと一体化して提供している。頻繁な改定が需要の不規則性を生む一方、この優遇措置の枠組みはイタリア工場自動化および産業用制御市場における最大の成長触媒であり続けている。

熟練製造業における労働力不足の深刻化

55歳以上の労働者は2025年のイタリアの製造業就労者の31%を占め、G7経済国の中で最も高い比率となっている。[2]Istat、「製造業雇用および生産データ」、istat.it北部地域での機械工および技術者の未充足求人は18,000件を超え、協働ロボット出荷数は前年比27%増加した。Yaskawaのボローニャトレーニングセンターはコボットセルの導入時間を半減させ、企業が標準化されたデジタルワークフローによって失われた暗黙知を補完できるようにしている。退職が加速するにつれ、製造業者は専門性の低いスタッフが監督できる機械ビジョンおよびデジタルツインシステムに暗黙知を体系化している。したがって労働力不足は、自律型システムおよび予知分析への移行を構造的に支援している。

自動車電動化投資の加速

2025年6月に開設されたFerrarの2億ユーロ(2億2,600万米ドル)のeビルディングは、Siemens Totally Integrated AutomationおよびABBロボットを活用して10マイクロメートルのボンディング精度を実現している。Stellantisはミラフィオリ工場およびメルフィ工場の改修に20億ユーロ(22億6,000万米ドル)を充当しており、資金の約5分の1を制御ハードウェアおよびエッジアナリティクスに充てている。BremboおよびLamborghiniも同様の高仕様アップグレードを実施しており、電動パワートレインが要求する厳格な公差を示している。したがって電動化の波は、モーション制御、機械ビジョン、品質保証ソフトウェアの受注を増幅させ、イタリア工場自動化および産業用制御市場をより広範な欧州平均を上回る水準に引き上げている。

5Gおよび光ファイバー産業用IoT接続の拡大

TIMおよびVodafoneは2025年に47の産業サイトに5Gスタンドアローンコアを提供し、10ミリ秒未満のレイテンシおよびミッションクリティカルなトラフィック向けの専用ネットワークスライスを実現した。[3]TIM、「5G産業用IoT展開プレスリリース」、gruppotim.itDanieliは圧延機のデジタルツインを100Hzで同期させ、ラインで実行する前にパラメータ変更をバーチャルで検証した。オープンRAN アーキテクチャにより、プライベートネットワークのコストは2023年比で40%削減され、中規模企業への適用範囲が拡大している。国家復興・強靭化計画は2026年までに300の産業パークに5Gおよび光ファイバー接続を拡大するために12億ユーロ(13億6,000万米ドル)を充当しており、ユビキタスかつ低レイテンシの接続を近期の加速要因として位置付けている。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 投資の見通しを悪化させる頻繁な政策変更 | -0.7% | 全国的 | 中期(2~4年) |

| 自動化・サイバーセキュリティエンジニアの慢性的不足 | -0.6% | 全国的、OTドメインで特に深刻 | 長期(4年以上) |

| 中小企業の採用を制限する高い初期費用 | -0.8% | 全国的、従業員50名超の企業に最も深刻 | 中期(2~4年) |

| 非EU ICS SaaS を制限するEUデータ残留ルール | -0.5% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

頻繁な政策変更が投資の見通しを悪化させる

2020年から2025年にかけての閾値改定(2024年に省エネ要件が突然0%から3%に引き上げられた件を含む)は計画期間を短縮し、調査対象企業の48%が規制が確定するまでプロジェクトを延期した。信用資格が取り消されるリスクがあるため、複数年のソフトウェアサブスクリプションはリスクが高いと見なされ、買い手は短期での投資回収が見込める個別ハードウェアを好む傾向がある。化学品などエネルギー集約型セクターはプロセス変更の検証に18〜24ヶ月を要するため、突然のルール変更は特に負担となる。Schneider Electricは、顧客がクラウドホスト型アナリティクスの明確化を待つ中、2025年初頭にパイプラインが19%縮小したと指摘した。したがって政策の予測可能性はイタリア工場自動化および産業用制御市場の阻害要因であり続けている。

自動化・サイバーセキュリティエンジニアの慢性的不足

NIS2は2025年1月に24時間以内のインシデント報告および義務的な脆弱性評価を課したが、国内で2024年に卒業したオペレーショナルテクノロジーセキュリティの専門家はわずか1,400名に過ぎず、年間需要の3,200名超を大きく下回っている。製造業者はプロジェクトを遅延させるか、サイト当たり年間15万ユーロ(169,500米ドル)に迫るコストでサイバーセキュリティを外部委託しなければならない。HoneywellのミラノにおけるアプレンティスシッププログラムでJは年間80名の研修生を受け入れているが、これは不足数の1%未満に過ぎない。専任スタッフを持たない中小企業は共有サービスモデルに頼ることが多く、これがサプライチェーンのリスクを高め、クラウド移行を制限することで高度なアナリティクスの採用を遅らせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:ソフトウェアおよびサービスが勢いを増す

産業用制御システムセグメントは2025年の収益の45.78%を生み出しており、化学品、電力、石油・ガスサイトにわたるレガシー分散制御およびSCADAの設置基盤を支えている。産業用ソフトウェアおよびサービスは規模こそ小さいが、イタリア工場自動化および産業用制御市場内で最も速い7.81%のCAGRで成長している。CINECAがレオナルドスーパーコンピューターの計算能力の20%を製造業ワークロードに割り当てたことで、中小企業は資本支出を伴わずに計算流体力学シミュレーションを実施できるようになった。Siemens MindSphereおよびAVEVA PIシステムのサブスクリプション型アナリティクスは2025年にISO 27001認証を取得し、一般データ保護規則(GDPR)に基づく懸念を払拭した。

ソフトウェアの成長は、プラットフォームが既存する場合に増分コストがほぼゼロに近づくバーチャルセンサーおよびデジタルツインの限界経済学を反映している。Rockwell AutomationのFactoryTalk Design Studioはエンジニアリング時間を30%削減し、インテグレーターが永続ライセンスから継続収益への移行を促している。フィールドデバイスはエネルギー監視義務がライン当たりのセンサー密度を高めるため安定した需要を維持しているが、その成長はイタリア工場自動化および産業用制御市場全体のペースに沿ったものであり、それを上回るものではない。進化する製品構成は、稼働率と規制コンプライアンスを向上させるデータリッチなプラットフォームへと価値が移行していることを示している。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

コンポーネント別:ソフトウェアがハードウェア優位を侵食

ハードウェアは2025年の売上の56.19%を依然として占めているが、NIS2のもとでエッジアナリティクス、サイバーセキュリティオーバーレイ、およびデジタルツインエンジンが必須となるにつれ、ソフトウェアは7.93%のCAGRで最速の伸びを見せている。ABB Abilityサブスクリプションは2025年に41%成長し、予知保全モジュールが新規契約の3分の2を占めている。サービス収益はソフトウェアと一体化されており、EmersonのDeltaVプラットフォームにはパッチ適用とオペレーター研修を含む5年間のマネージドサービス契約が含まれている。

ハードウェア市場は二極化が進んでいる。レガシーのリレーベース型コントローラは廃止局面にあるが、ロボティクスおよび半導体ツール向けの高性能モーション制御は不可欠であり続けている。Beckhoff EtherCATコントローラはソフトウェア中心のアーキテクチャを活用してシェアを12%に拡大している。その結果、ソフトウェアの牽引力がサービスを押し上げ、イタリア工場自動化および産業用制御市場産業内においてベンダーの長期的なマージンを下支えしている。

展開モード別:クラウドとエッジがハイブリッドな未来を形成

オンプレミスシステムは2025年の設置数の66.71%を占めており、エアギャップの信頼性を重んじる伝統を反映している。クラウド展開は7.89%のCAGRで成長しており、MicrosoftおよびAWSがミラノにGDPR準拠の産業用IoTリージョンを開設していることから恩恵を受けている。ただし、EUのデータ残留条項により重要なループはローカルに維持されるため、ほとんどの製造業者はハイブリッド戦略を採用している。Schneider Electric EcoStruxureは時間に敏感なアナリティクスをエッジに配置し、長期モデリングはクラウドに留保することで、2025年にイタリアの食品・飲料企業18社と契約を獲得した。

エッジゲートウェイはレイテンシとコンプライアンスをつなぐ架け橋となっている。Siemens Industrial Edgeは2025年にイタリアに2,300ユニットを出荷し、前年比3倍増を記録してモメンタムを確認した。イタリア工場自動化および産業用制御市場においてハイブリッドアーキテクチャの市場規模は、コスト優位性とリアルタイム能力に牽引されて2029年までに純粋なオンプレミス支出を上回ると予測されている。

注記: 個別セグメントのシェアはレポート購入後に閲覧可能

エンドユーザー産業別:電子部品の成長が自動車の成熟を上回る

自動車・輸送は2025年の収益シェア29.12%で最大の購買者であり続けており、Ferrari、Lamborghini、Stellantisの電動化プロジェクトに支えられている。電子部品・半導体工場はSTMicroelectronicsが2027年までに300ミリメートルウェーハ容量を3倍に拡大するにつれ、業種の中で最速となる8.77%のCAGRで拡大している。Barillaは14のパスタ工場にFactoryTalkソフトウェアを展開し、食品・飲料業者がエネルギー削減のために高度な自動化を採用するようになっていることを示した。

石油・ガス・化学品などの伝統的なプロセス産業は、予知保全が大幅な運営費削減をもたらすことから、依然として支出全体の約4分の1を占めている。繊維および高級皮革製品は賃金インフレを相殺するために裁断・仕上げ工程の自動化を進めており、Pradaの3,500万ユーロ(3,960万米ドル)のロボット皮革裁断への投資がその好例である。業種を超えた多角化がイタリア工場自動化および産業用制御市場の基盤を広げ、特定セクターの景気循環的ショックを緩和している。

地域分析

北部イタリアは2025年においてイタリア工場自動化および産業用制御市場を支配しており、ロンバルディア州、エミリア=ロマーニャ州、ヴェネト州、ピエモンテ州が全国製造業付加価値の約68%を占めている。ロンバルディア州だけで収益の約28%を占めており、STMicroelectronicsのアグラーテ・ブリアンツァ工場と、協働ロボットへのアップグレードを進める輸出志向の中小企業の密なネットワークが後押ししている。エミリア=ロマーニャ州はFerrari、Lamborghini、医薬品パッケージャーが精密モーション制御および環境監視を導入したことで、年間成長率9.2%と最速の成長を記録した。

南部地域は2025年の収益の約12%を占めているが、全国平均を上回るペースで拡大している。カンパニア州の航空宇宙クラスターはトランジション5.0の税額控除と10ポイントの地域ボーナスを活用して複合材積層ラインを自動化し、プッリャ州の洋上風力サプライヤーはタラントにSiemens Gamesaロボットを設置した。地域プレミアムにより南部の税額控除適用範囲は適格支出の55%に引き上げられ、2023年から2025年にかけてロボット密度は1万人の労働者当たり78台から94台に増加した。

ヴェネト州はプロセッコおよび家具の季節需要に対応したモジュール型自動化を活用し、バッチサイズ1の生産を経済的に可能とするBeckhoff磁気浮上搬送システムを採用した。北部の優位は設置基盤とサプライヤーエコシステムのおかげで2031年まで続く見込みであるが、財政優遇措置と5Gインフラはイタリア全体の自動化集約度の格差を徐々に縮小しつつある。

規制環境

イタリアの工場自動化および産業用制御機器の導入は、機械安全、サイバーセキュリティ、国家支援によるデジタル化奨励策の対象要件を対象とし、2025年から2026年にかけて強化されたEUおよび国内の重層的なコンプライアンス体系の中に位置づけられている。OEMおよびユーザーにとって重要な時間軸の基準は、機械指令2006/42/ECからEU機械規則(EU)2023/1230への移行であり、これは2027年1月20日に適用開始となる。その準備段階として、イタリアは2026年3月17日付の法律第36号(2025年欧州委任法)を制定し、政府に対し2026年10月9日までに実施法令を発布し、国内法を同規則に整合させる権限を委任した。

サイバーセキュリティに関する義務も、産業用制御機器および接続されたフィールドデバイスに対する製品およびライフサイクル要件へと移行しつつある。EUサイバーレジリエンス法は2024年12月に発効し、デジタル要素を含む製品に対する義務を導入した。これには2026年9月11日から開始される報告義務も含まれ、セキュア・バイ・デザインのアーキテクチャや、パッチ適用可能かつ集中管理された制御スタックへの需要をさらに高めている。奨励策の面では、企業・メイド・イン・イタリー省(MIMIT)がGSE(Gestore dei Servizi Energetici)ポータルを通じてトランジション5.0計画(Piano Transizione 5.0)を運営しており、予約プラットフォームは2026年6月12日時点で稼働している。この制度は自動化に対する費用還付を文書化されたエネルギー性能改善に紐づけており、監査対応可能なモニタリングと報告をプロジェクト仕様の中心に据えている。

バリューチェーン分析

イタリアの工場自動化および産業用制御機器のバリューチェーンは、(1)コンポーネントおよびサブシステムのサプライヤー(センサー、ドライブ、モーション、PLC、産業用PC、ネットワーキング)、(2)ソフトウェア層(SCADA、MES、ヒストリアン、分析、サイバーセキュリティツール)、(3)ターンキーラインを設計・試運転するシステムインテグレーターおよびOEM機械メーカー、(4)エネルギー、品質、稼働率に関する継続的改善サイクルを運用する、ディスクリートおよびプロセス産業全体のエンドユーザーで構成される。業界団体やエコシステムの仲介者は需要シグナルとスキル形成を形作り、コンピテンスセンターおよびテストベッドは、中小企業向けの検証、トレーニング、パイロットから量産化への移行を支援している。

2026年、イタリアのエコシステム活動は、業界団体やプラットフォーム、そしてエンドユーザーによる近代化プログラムを通じて可視性を保った。ANIE Automazioneは、SPS Italiaにおいてイタリア自動化産業観測レポート2026年版を発表し、2024年を在庫正常化に伴う縮小の年、2025年を安定化の年と位置づけた。これは、販売代理店、OEM、インテグレーターがリードタイムや在庫方針をどう管理するかに影響を与えている。パルマで開催されたSPS Italia 2026には37,500人超の来場者と720社の出展者が集まり、見本市が新規サプライヤー発掘、パートナー形成、そして予知保全やプロセス最適化のユースケース普及をどのように後押しするかを浮き彫りにした。川下側では、MarcegagliaがGazoldo degli Ippolitiの製鉄所にFivesのデジタルソリューション「Virtuo L」を導入することを選定したプロジェクトが、需要が制御機器の刷新とデータ収集、熱プロセス自動化、そして複数ベンダーからなる導入チームによって提供されるソフトウェア層とを一体化させる傾向を強めていることを示している。

競争環境

イタリア工場自動化および産業用制御市場は中程度の集中度を示している。Siemens、ABB、Schneider Electric、Rockwell Automation、Mitsubishi Electricは2025年の収益の約42%を集合的に掌握しており、残る58%は特化型ロボティクス企業、エッジソフトウェア開発者、システムインテグレーターに配分されている。Siemensはプログラマブル・ロジック・コントローラと事前認定済みエネルギー追跡ソフトウェアを一体化することで、2025年上半期に受注を22%増加させた。Schneider ElectricはISO 50001認証の移行時間を短縮するために18の顧客サイトの認証を取得し、エネルギー集約型セクターに響く差別化要因となった。

Comauは自動車分野での実績を活かして2025年に14件の非自動車契約を獲得し、5年間のメンテナンス付きターンキーロボットセルを含む案件を受注した。商用サーバー上で動作するソフトウェアデファインド制御を提供するスタートアップがハードウェアのロックインを侵食している一方、サイバーセキュリティベンダーはEUサイバーレジリエンス法に先立ちセキュアブートシリコンを打ち出している。エコシステムパートナーシップは戦略的であり、ABB Abilityはマイクロソフト Azureおよび SAP S/4HANAと統合し、クライアントに製造現場のテレメトリからエンタープライズ計画へのシームレスなパスを提供している。

買い手が税額控除承認とサイバーセキュリティコンプライアンスを保証する文書化を重視するため、価格競争はサービス競争よりも激しくない。したがって、イタリア工場自動化および産業用制御市場産業内のベンダー選定においては、ソリューションの完全性と規制対応能力がコンポーネントコストよりも決定的な要因となっている。

イタリア工場自動化および産業用制御産業のリーダー企業

ABB Ltd

Siemens AG

Schneider Electric SE

Honeywell International Inc.

Mitsubishi Electric Corp.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

イタリアにおける主要な機会は、制御機器の近代化と測定可能なエネルギー削減、および監査可能なベースライン設定とを組み合わせた奨励策連動型の改修に集中している。2026年6月、MIMITはGSEポータルを通じてトランジション5.0奨励制度の予約プラットフォームを開設し、産業デジタル化、先進技術導入、再生可能エネルギー投資向けに98億ユーロを確保した。この仕組みにより、購入者はエネルギー計測機器、エッジゲートウェイ、そして信用承認を裏付ける文書を生成できるソフトウェアを仕様に盛り込むよう促され、ベンダーやインテグレーターがPLCおよびドライブの刷新をISO 50001対応の測定・検証ワークフローと組み合わせて提供する余地が生まれている。これは特に、統合や監査要件が導入の障壁となりやすい中小企業にとって重要である。

第二の機会領域は、北部の産業回廊を超えて導入を広げる、対象を絞った中小企業向けプログラムと能力構築インフラから生まれている。2026年7月、Punti Impresa Digitale(PID)は「ダブルトランジション・バウチャー」制度を開始し、AI、協働ロボット、IoTセンサーなどの技術への中小企業投資を共同支援するため、3年間で1億5,000万ユーロを配分した。これにより、短い導入サイクルを持つ標準化された反復可能な自動化パッケージへの需要が支えられている。別途、PNRR投資2.3は少なくとも45の技術移転センターの再編を目標としており、2026年第2四半期までに財政協定が締結される予定である。これにより、テスト・ビフォー・バイ・サービス、スキルトレーニング、応用工学支援への地域アクセスが拡大し、中小企業が基礎的なデジタル化から、安全で接続され、エネルギーに配慮した自動化アーキテクチャへ移行するのを後押ししている。

最近の業界動向

- 2026年7月:Marcegagliaは、Gazoldo degli Ippolitiの製鉄所においてより厳密な熱プロセス制御と生産データ収集の改善を目指し、Fivesのデジタルソリューション「Virtuo L」導入を選定した。このプロジェクトは、イタリアの重工業において、自動化改修の上にソフトウェア主導のプロセス最適化を重ねる流れを強めるものであり、インテグレーターが複数ベンダーの制御およびデータスタックを調整している。

- 2025年1月:Schneider Electricは、セッティモ・トリネーゼにあるLavazzaの製造工場でシステム移行を完了し、AVEVAのソフトウェアプラットフォームをModicon M580プロセスコントローラーと統合して生産効率とサイバーセキュリティ対応の向上を図った。このアップグレードは、イタリアの製造業者が制御ハードウェアの近代化を標準化されたソフトウェア層と組み合わせ、集中パッチ適用とガバナンス要件を支える方法を示している。

- 2024年8月:ABBは4年間にわたるライトハウス工場プロジェクトを完了し、Piano Transizione 4.0の下でのデジタルトランスフォーメーション推進のため、DalmineおよびFrosinone、Santa Palombaの各ABB拠点に920万ユーロを投資した。このプログラムは、イタリア国内の施設における自動化、データシステム、業務改善の統合に関する参照事例として機能し、奨励策を活用した刷新を進めるOEMおよびエンドユーザーによる展開の再現を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、産業活動の監視、制御、自動化に使用される工場自動化および産業用制御ソリューションからイタリアで生み出される収益を、ハードウェア、ソフトウェア、および関連サービスにわたって対象とする。

対象範囲外:消費者向け自動化製品、および工場やプロセス制御の用途に直接関連しない非産業用ビル自動化は除外する。

セグメンテーション概要

- 製品別

- 産業用制御システム

- フィールドデバイス

- 産業用ソフトウェアおよびサービス

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エッジ

- エンドユーザー産業別

- 石油・ガス

- 化学品・石油化学品

- 電力・公益事業

- 自動車・輸送

- 繊維

- 食品・飲料

- 電子部品・半導体

- その他エンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの基本構造を構築し、インタビュー開始前にイタリア特有の需要シグナルを特定するために用いられた。ISTATの発表資料、Eurostatの鉱工業生産統計、UN Comtradeによる貿易・関税統計、そして欧州委員会や関連業界団体などの機関による製造業・自動化関連の公表資料といった公開情報源を参照した。

また、企業の年次報告書、投資家向け資料、製品カタログ、そして信頼性の高い報道を精査し、価格動向、流通構造、イタリア製造業全般における典型的な導入パターンを把握した。さらに、企業財務データ、特許検索、および出荷レベルの貿易確認に関する一部の有料サブスクリプションを利用し、特定の自動化コンポーネントについて企業のエクスポージャーと輸入依存度を相互検証した。これらのデスクリサーチの情報源はあくまで例示であり、データ収集、前提条件の検証、未解決の疑問点の解消のために、他にも多数の公開情報源が参照された。

一次インタビューおよび調査

自動化ハードウェア、ソフトウェア、サービス、流通に携わるイタリア中心の関係者、およびディスクリートおよびプロセス業務を運営するエンドユーザーを対象に、一次インタビューおよび短時間の調査を実施した。前提条件を現実的なものに保つため、主要な産業クラスター全体にわたり、導入状況、更新サイクル、典型的なプロジェクト規模、そして新規導入と改修との比率を検証し、不明点についてはフォローアップの連絡により再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:37% | 経営幹部(CXO):16% | |

| ミドル層:42% | 機能・部門責任者:24% | |

| 小規模プレーヤー:21% | マネージャー:60% |

市場規模算定と予測

市場規模算定は、産業活動シグナルと自動化支出強度を用いたイタリア需要のトップダウン再構築から始まり、その総計は実際に工場に導入されている内容に合わせて調整される。実務上、製造業の生産動向と設備投資意欲を自動化カテゴリーにマッピングし、その後インタビューで確認されたソリューション構成比の変化に応じて調整を行った。

主要なモデル入力には、イタリアの製造業生産の勢い、機械投資サイクル、改修対新規建設のプロジェクト比率、ハードウェアおよびソフトウェア全体における平均的なソリューション価格動向、そして産業現場におけるエッジおよびクラウド導入のペースが含まれる。すべてのサブカテゴリーに明確な公開データがあるわけではないため、イタリアにおけるサプライヤー収益のエクスポージャー、サンプル価格に推定出荷・導入台数を乗じたもの、動きの速い製品群に対する流通チャネルの確認といった、選択的なボトムアップ推計を検証手段として用い、その後、インタビュー対象者によって検証された保守的な比率を用いてギャップを埋めた。

予測にあたっては、エネルギーコスト、奨励策のタイミング、輸出主導の生産サイクルが購買計画を急速に変化させ得るため、シナリオ分析を用いた。シナリオは、プロジェクトパイプラインおよび予算編成に関する専門家の見解に基づき、その後ハードウェア、ソフトウェア、サービスの年次推移に変換することで、予測が説明可能かつ再現可能な状態を保つようにした。

データ検証および更新サイクル

最終的な市場価値が単一の指標に依存しないよう、複数のチェックを通じて出力結果を検証した。モデル化された結果を、生産動向、自動化コンポーネントの貿易強度、表明された投資優先事項といった独立したシグナルと比較し、承認前にカテゴリーレベルで大きな乖離がないか確認した。

数値に違和感がある場合には、その背後にある要因を特定の前提条件まで遡って追跡し、変化が推計を大きく変え得る場合には回答者に再度連絡を取った。レポートは毎年更新され、市場見通しに影響を与える大きな出来事が発生した際には中間更新が行われる。納品前には最終的なアナリストによる確認作業が完了し、文書化された入力情報によって裏付けられる最新の見解をクライアントに提供する。

Mordor Intelligenceによるイタリアの工場自動化および産業用制御機器市場規模と他の公表推計値との比較

この分野の公表市場価値がしばしば異なるのは、対象範囲が工場現場に限定された狭い視点から、より広範な産業自動化全体という視点まで変動し得ること、また年ラベルの付け方や通貨換算のタイミングが必ずしも同じ方法で扱われていないことが理由である。また、ある推計ではソフトウェアおよびサービスを小さな付随的要素として扱う一方、別の推計ではそれらを大規模な経常収益プールとして計上している場合にも差異が生じる。

一部の外部数値は、工場自動化をより広範な産業自動化やプロセス制御の対象範囲と合算しており、ディスクリート製造業者が必ずしも購入しない追加カテゴリーを取り込んでいる場合がある。Mordor Intelligenceにおいては、推計はレポートの対象範囲(産業用制御システム、フィールドデバイス、産業用ソフトウェアおよびサービス)に沿った、イタリア国内の工場自動化および産業用制御機器の収益に限定されており、同一の予測基準年に基づいて提示されているため、異なる期間を混同した比較にはならない。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 3.92 B (2026) | |

| 業界調査グループA | USD 2.42 B (2023) | 異なる基準年を用い、2023年から2028年にかけての増分成長という枠組みで提示しているため、2026年を起点とする場合と比較すると、後年の水準を過小評価する可能性がある。対象範囲の概要も産業用制御システムおよびフィールドデバイスに重点を置いており、産業用ソフトウェアおよびサービスの扱いが軽い場合、総額を圧縮する可能性がある。 |

| データパブリッシャーB | USD 5.20 B (2024) | プロセス自動化や工場自動化・産業用制御機器以外の関連ソリューションを含む、より広範な産業自動化のバスケットを対象としており、対象となる収益プールを膨らませている。カテゴリー定義がより広範なシステム・ソリューション層を含む場合、より高い成長率の前提が生じることもある。 |

この比較は、乖離の背後にある主な二つの要因、すなわち比較対象となる年と、自動化バスケットの定義の広さを示している。カテゴリーの対象範囲を一貫させ、実務的な需要シグナルおよびインタビューでのフィードバックによってモデルを検証することで、最終的な数値は明確な入力情報に対して追跡可能な状態を保ち、状況が変化した際には再計算することができる。

レポートで回答されている主要な質問

イタリア工場自動化および産業用制御システム市場の現在の規模はどのくらいか?

イタリア工場自動化および産業用制御システム市場規模は2026年に39億2,000万米ドルに達しており、2031年までに55億7,000万米ドルに達すると予測されている。

2031年までに予想される成長率はどのくらいか?

市場は2026年から2031年にかけて7.28%のCAGRを記録すると予測されており、税額控除優遇措置および自動車電動化プロジェクトが牽引している。

最も急速に拡大している製品カテゴリはどれか?

産業用ソフトウェアおよびサービスは7.81%のCAGRで成長しており、企業がサブスクリプション型アナリティクスへと移行するにつれてハードウェアおよびフィールドデバイスを上回っている。

どのイタリアの地域で最も急速な採用が見られるか?

エミリア=ロマーニャ州は2025年の自動化支出で前年比9.2%増を記録し、自動車・包装クラスターのおかげで最高の地域成長率を達成した。

中小企業のより広範な採用を制限しているものは何か?

しばしば5万ユーロを超える高額の初期統合費用およびエネルギー監査コストが、税額控除が利用可能にもかかわらず中小企業の約40%を躊躇させている。

主要ベンダーはどこか?

Siemens、ABB、Schneider Electric、Rockwell Automation、Mitsubishi Electricは2025年の収益の約42%を合算で掌握しており、中程度の集中度を示している。

最終更新日: