インドネシア建設市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2020 - 2024 |

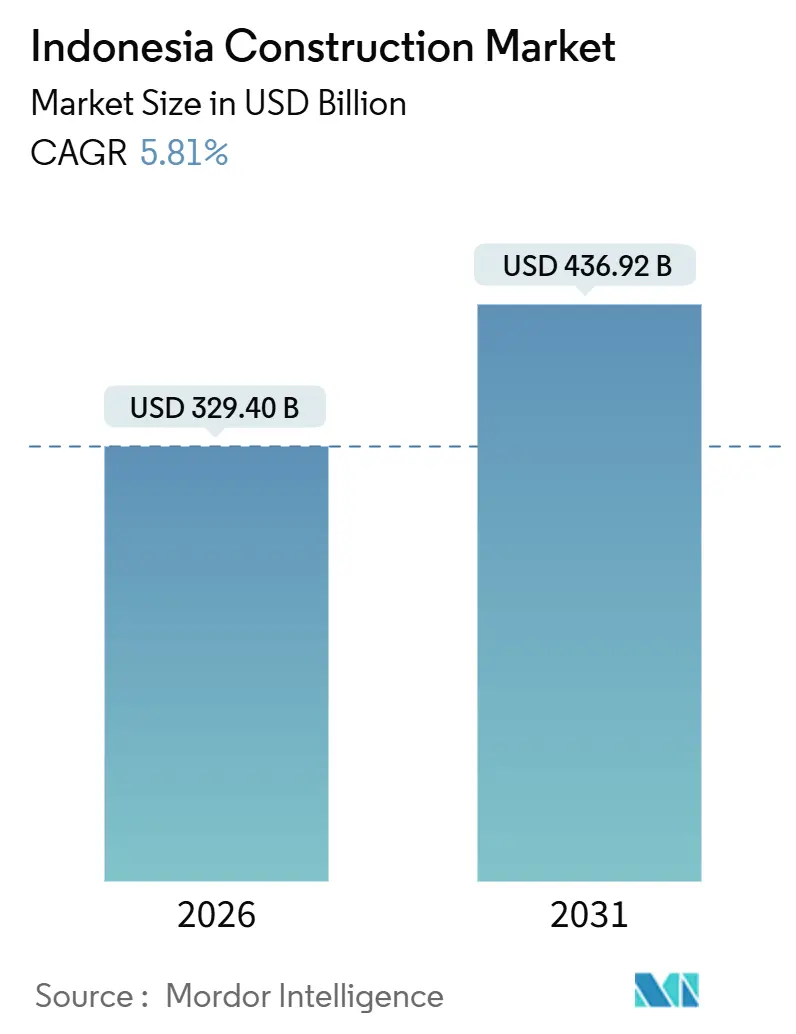

| 市場規模 (2026) | 329.40 十億米ドル |

| 市場規模 (2031) | 436.92 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア建設市場分析

インドネシア建設市場規模は2026年に3,294億米ドルと推定され、予測期間(2026年~2031年)においてCAGR 5.81%で成長し、2031年までに4,369.2億米ドルに達すると予測されています。成長の方向性は、国営ゼネコンが複数年にわたる事業再編と財務健全化に取り組む中、国主導の大型プロジェクトから選択的なPPP(官民連携)支援資産へと移行しています。インフラは依然として最大の収益源ですが、ハイパースケールデータセンターや産業団地が計画から実行段階へと移行するにつれ、商業活動はより速いペースで拡大する見込みです。インドネシアの建設業界では、地理的な再均衡が顕在化しており、ジャワ島が依然として優位を保つ一方、スラウェシ島のニッケル主導の産業クラスターおびカリマンタンにおけるIKN関連の基盤整備工事が、中期的なプロジェクト構成を東方へと傾けています。建設工法も進化しており、モジュール工法やプレキャスト工法のパイロット事業が拡大しつつありますが、請負業者の習熟度と初期コストへの感応度から、従来の現場施工が依然として大きな基盤を維持しています。

主要レポートのポイント

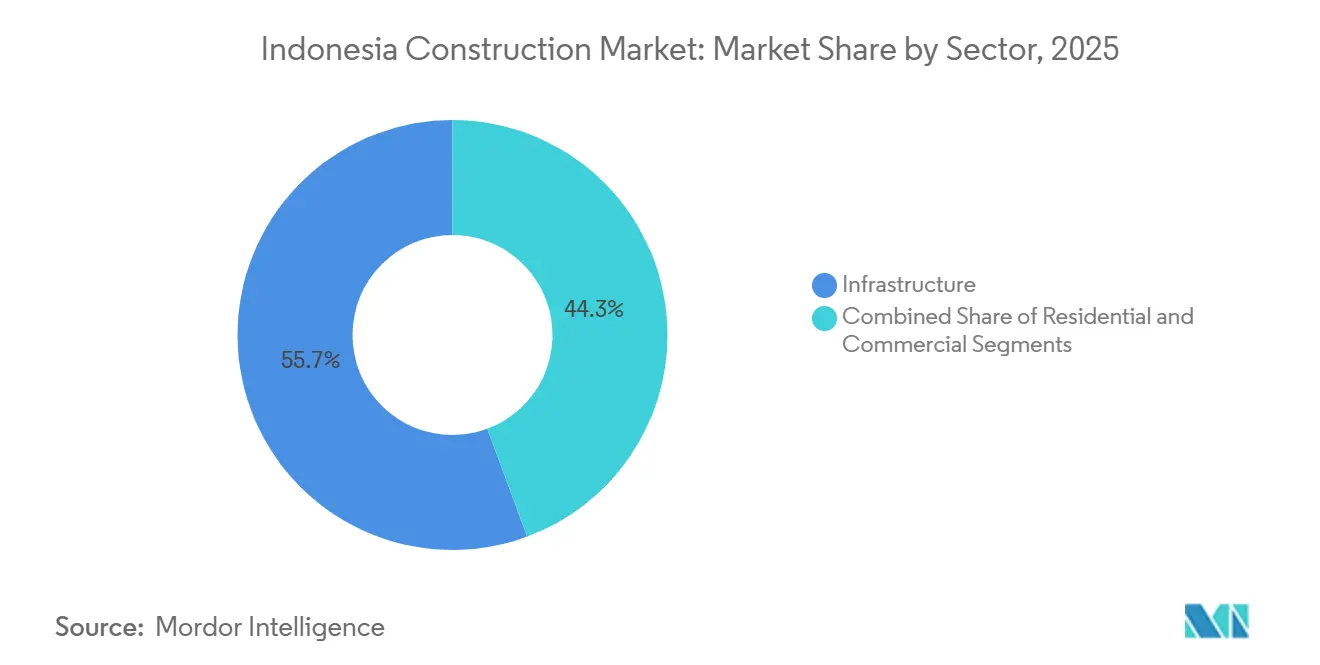

- セクター別では、2025年にインフラが55.66%の収益シェアで首位を占め、商業セクターは2031年までに6.48%の年平均成長率を記録する見込みです。

- 建設タイプ別では、2025年に新築が79.12%を占め、改修は2031年までに6.37%の年平均成長率で成長する見込みです。

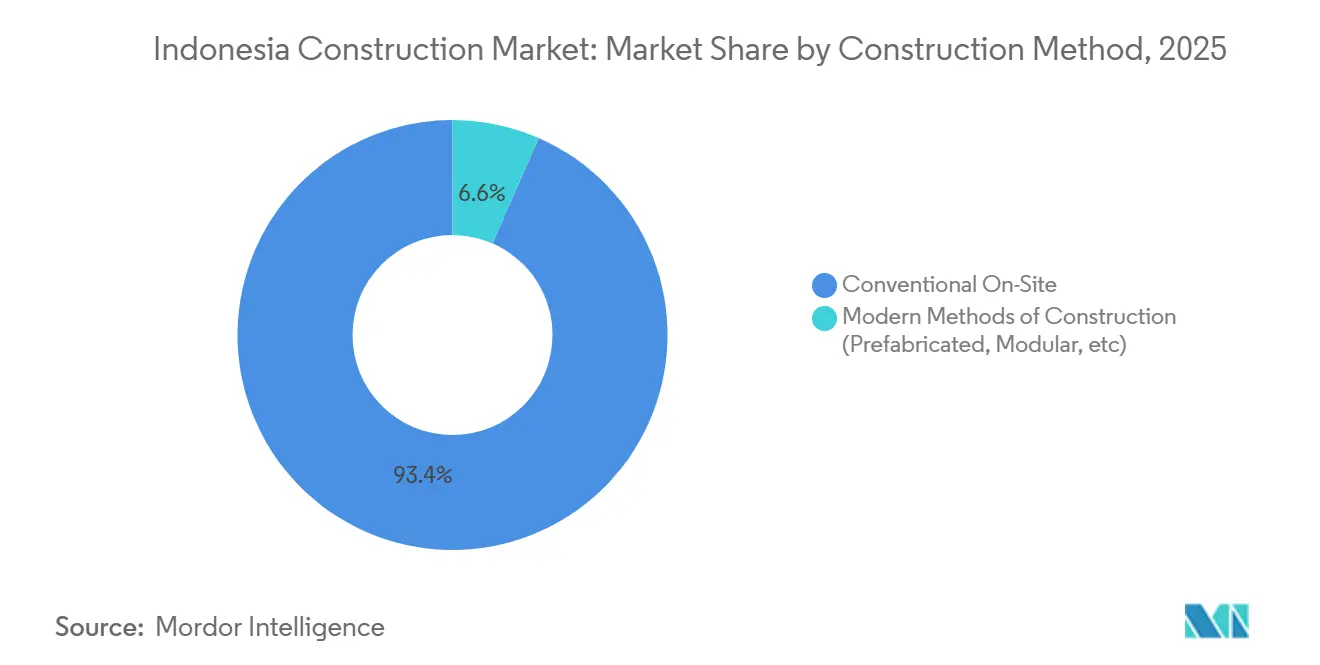

- 建設工法別では、2025年に従来型現場施工が93.44%を占め、現代的工法は2031年までに7.07%の年平均成長率で拡大する見込みです。

- 投資源別では、2025年に公共投資が64.33%のシェアを保持し、民間投資は2031年までに6.33%の年平均成長率で成長する見込みであり、公共の5.33%を上回ります。

- 地域別では、2025年にジャワが63.11%を占め、スラウェシは2031年までに6.49%の年平均成長率を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドネシア建設市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 政府の大型プロジェクトパイプライン | +1.5% | 東カリマンタン、スマトラ、ジャワ | 中期(2〜4年) |

| 鉱業に基づく川下投資 | +1.2% | 中部スラウェシ・南東スラウェシ、北マルク | 長期(4年以上) |

| 住宅用住宅の積み残し需要と住宅ローン刺激策 | +0.9% | 全国、主要都市圏 | 短期(2年以内) |

| データセンターおよびハイパースケールクラウドの建設 | +0.8% | ジャカルタ首都圏、一部主要都市 | 短期(2年以内) |

| 工業団地向け外国資本およびPPP流入 | +0.7% | スラウェシ、カリマンタン、西ジャワ | 中期(2〜4年) |

| グリーンビルディングインセンティブおよびカーボンニュートラル義務 | +0.4% | 全国都市部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府の大型プロジェクトパイプライン

政府の大型プロジェクトパイプラインが選択的モメンタムを牽引。複数年にわたる国家プログラムが引き続き工事量の見通しを形成しており、ジャカルタMRT(都市高速鉄道)フェーズ2Aが進行し、都市交通容量を拡大するための追加パッケージが実施されています。有料道路の拡張は、主要な国有デベロッパーによる段階的な整備と資産リサイクルを通じて継続しており、運用中の回廊において維持管理・アップグレードのスコープが追加されています。予算の優先事項は灌漑・水・維持管理へとシフトしており、グリーンフィールド有料道路への直接資金調達がPPP方式に移行する中でも、安定した土木工事量を下支えしています。IKN(新首都)プログラムは引き続き、東カリマンタンへの請負業者のバックログと資材フローを支える整備工事、ユーティリティ、アクセス道路の基盤となっています。これらの取り組みは、近〜中期の工事活動を維持しつつ、デベロッパーがリスク配分、施工前計画、および財務スキームを精緻化するよう促しています。[1]https://www.ina.go.id/

鉱業に基づく川下投資

中部スラウェシ・南東スラウェシおよび北マルクの加工拠点では、製錬所、精製所、および補助施設の増加に伴い、土木・産業工事が拡大しています。新たな湿式製錬ラインと付帯プラントには、堅牢な基礎、道路、住宅、ユーティリティが必要であり、請負業者の関与がコアEPCスコープを超えて深まっています。これらの施設向けの電力・水の連携は、国営電力会社との長期電力購入契約を通じて拡大しており、系統連系および自家発電投資を強化しています。主要プロジェクトにおける相次ぐコミッショニングのマイルストーンが、複数年の設備投資サイクルと、バッテリーバリューチェーンの国産化に連動した安定的な雇用創出を下支えしています。規制環境が高付加価値加工を重視するにつれて、適合ゾーンにおける資本形成と建設強度は引き続き堅調に推移すると予想されます。

住宅用住宅の積み残し需要と住宅ローン刺激策

政府の住宅プログラムは、アクセス改善と取引完了期間の短縮を目的とした補助付き住宅ローンと手数料支援メカニズムを通じて、手頃な価格の住宅ユニットへの需要を創出しています。融資チャネルは主要銀行に集中しており、大衆向け住宅パイプラインに対応するデベロッパーの引受基準とプロジェクト審査を安定させています。産業パートナーによるモジュール住宅のパイロット事業は、リードタイムの圧縮とコストの可視性を実証しており、スケールの障壁と認証ステップが解決されれば、補助金主導の需要を補完できる可能性があります。地域の建築基準とグリーン基準は国家フレームワークに収束しつつあり、ミッドマーケット住宅と公共住宅のアップグレードに向けた仕様の明確化を支援しています。全体として、政策支援と民間パイロット事業は、低〜中所得層向け住宅活動の安定を示しており、プレファブリケーションと標準化部品を通じた生産性向上が普及していく見込みです。

データセンターおよびハイパースケールクラウドの建設

ジャカルタ首都圏で建設中のハイパースケール容量は、AIレディなワークロードとクラウドサービス向け低レイテンシー接続への急速な需要拡大を示しています。Princeton Digital Groupは120MWのキャンパスを段階的に完成させており、堅牢な電力、冷却、セキュリティを要する高スペックな建設クラスターの中核を担っています。DAMAC傘下のEDGNEX Data Centersは、高密度ラックと厳格な効率目標に対応した500MWのAI特化施設を発表しました。国内EPCおよびスペシャリスト請負業者はデータセンタープロジェクトにおける能力を向上させており、コスト管理とバリューエンジニアリングの採用が改善されています。プラットフォームの継続的なコミットメントを踏まえると、これらのプロジェクトは土木、MEP(機械・電気・配管)、およびフィットアウト需要を持続的に支援し、隣接するユーティリティ投資を刺激する見込みです。[2]https://www.damacgroup.com/en-gb/

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 国有企業の債務過剰と資金調達の逼迫 | -0.8% | 全国、ジャワに集中 | 短期(2年以内) |

| 土地収用の官僚主義と許認可の遅延 | -0.6% | 全国、一部地域で深刻 | 中期(2〜4年) |

| 労働力における技能認定のギャップ | -0.4% | 全国、主要プロジェクトクラスター | 長期(4年以上) |

| セメントおよび特殊資材のサプライチェーンの不安定性 | -0.3% | ジャワ、カリマンタン、スラウェシ | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国有企業の債務過剰と資金調達の逼迫

大手国有請負業者は複数年の損失を経てデレバレッジを継続しており、運転資本の可用性と入札規律に圧力がかかっています。PT Waskita Karya(Persero)Tbkは2025年にも継続した損失と取引停止の長期化を報告しており、慎重なプロジェクト選定と支払保証の強化の必要性を浮き彫りにしています。PT Wijaya Karya(Persero)Tbkは再編益を受けてレバレッジ指標の改善を開示しましたが、社債のデフォルトと取引停止は資本調達の逼迫を示しています。これらの資金調達上の制約は、動員スケジュールを遅延させ、固定価格契約のマージンを圧縮し、下請け業者やサプライヤーにとってのカウンターパーティリスクを高める可能性があります。統合努力とガバナンス改革は不健全な競争の削減と価格の安定化を目指していますが、その効果がテンダーと契約条件に反映されるまでには時間を要します。[3]https://www.waskita.co.id/

土地収用の官僚主義と許認可の遅延

体系的な土地登記は進展しているものの、データ品質のギャップや未認証の土地が、デューデリジェンスおよび用地取得を複雑にしています。空間適合性、森林利用、環境アセスメント、電力ライセンスにまたがる重複した承認が、線形プロジェクトおよびエネルギープロジェクトの着工前タイムラインを延長しています。OSS(オンライン単一提出)フレームワークを通じたデジタルライセンスは透明性を向上させますが、その意図どおりの機能には地方の空間計画と省庁間の同期が必要です。旗艦サイトでは、未解決の土地問題が動員を遅延させ、パッケージの再シーケンシングを余儀なくし、予算と完成日程に連鎖的な影響を与える可能性があります。これらのギャップに対処するには、中央・地方の緊密な調整、明確な権限ラインの確立、および許認可システムと統合された信頼性の高い地籍データが必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:商業がデータセンターの急増によりインフラを上回る成長

インフラは2025年のインドネシア建設市場シェアの55.66%を占め、有料道路区間の着実な整備進捗および都市鉄道延伸工事の継続的な進展に支えられている。商業部門は2031年までに6.48%のCAGRが見込まれる最も成長の速いセクターとして位置づけられており、大規模デジタルインフラおよび産業団地が資本コミットメントを着工可能なプロジェクトへと転換しつつある。データセンター投資は主要な触媒となっており、Princeton Digital Groupがジャカルタ首都圏に120 MWのキャンパスを建設し、DAMACによるEDGNEXが高密度コンピューティング需要に対応するため500 MWのAI特化施設を計画している。並行して、下流の電池材料プロジェクトが、電力・輸送アクセス・ユーティリティを段階的な試運転計画とともに統合した産業団地への産業建設を誘導している。

中期的には、インドネシアのインフラが引き続き土木工事量の基盤を担う一方、商業部門はデジタル化および輸出志向型製造業に関連するグリーンフィールドおよびフィットアウト活動をより多く取り込んでいく。交通・水道・道路更新のパイプラインは工事量の平準化を助け、ジャワ島および一部の非ジャワ回廊における地元請負業者のエコシステムを支援する。商業デベロッパーおよびEPCパートナーは、地元の施工能力向上に伴い、ハイパースケールパッケージおよび高仕様産業案件への入札をより積極的に行っており、競争力とプロジェクト遂行の選択肢が強化されている。許認可効率および系統容量が改善するにつれ、商業部門の成長ベクトルはセクター平均を上回り続ける一方、インフラはその基盤的な地位を維持するものと見込まれる。

注記: 全セグメントのシェアはレポート購入後に入手可能

建設タイプ別:老朽化資産の改修需要により改修工事が拡大

新築は2025年に市場の79.12%を占め、国家プログラムの比重と大規模工業団地の第1フェーズ着工を反映しています。改修は2031年までに6.37%の年平均成長率で成長する見込みであり、資産寿命の延長、進化するエネルギー基準への適合、および公共・民間建物全体のシステムをより高い効率に向けて改修する必要性によって支えられています。有料道路のコンセッションは、交通量の増加と気候変動への強靭性が計画上の優先事項となる中、オーバーレイ、橋梁工事、排水改善への支出を増加させています。空港、港湾、公共建築物は、新たなグリーンフィールドへの移転ではなく、サービスの中断を最小化し既存フットプリントを活用する拡張・改修戦略を選択しています。

エネルギー政策は、供給と需要の脱炭素化に向けたプログラム的な注力を通じて改修需要を強化しており、系統のアップグレードと効率義務がHVAC(暖冷房・換気・空調)、外壁、制御システムの設計スコープを創出しています。ライフサイクルパフォーマンスを認識する資金調達フレームワークの普及に伴い、測定可能な効率改善とグリーン材料を組み込んだプロジェクトは、支援的な資本へのアクセスで優位に立つでしょう。インドネシア建設市場では、最低初期価格よりも耐久性とエネルギー削減を報いる成果ベースの入札パッケージが増加するでしょう。時間をかけて、基準、資金調達チャネル、請負業者の能力が整合するにつれて、改修工事量は大都市圏のコアを超えて地方都市へと拡大するでしょう。

建設工法別:現代的工法がパイロットの勢いで着実に前進

従来型現場施工は、慣行の定着、低いと認識される初期コスト、および労働集約的な作業フローの普及から、2025年に市場の93.44%を占めました。現代的建設工法(MMC)は、プレキャスト、モジュール、パネル式システムが住宅、社会インフラ、一部の産業建設においてパイロットから初期ポートフォリオへと移行するにつれ、2031年までに7.07%の年平均成長率で成長する見込みです。PT Wijaya Karya Beton Tbkの製造基盤と財務的安定性は、請負業者が反復要素において工期短縮と予測可能な品質を求める中で、プレキャスト・ソリューションを拡大するプラットフォームを提供します。Saint-Gobain Indonesiaとパートナーによるモジュール住宅のパイロット事業は、1か月の建設期間と統合されたエネルギー機能を示しており、ミッドマーケット住宅と耐災害性のある展開への適合可能性を実証しています。

標準化と認証が採用ペースを左右し、グリーン産業基準とBIM(ビルディング・インフォメーション・モデリング)義務が調整された設計、製造、据付を支援しています。インドネシア建設産業は公共プロジェクトでのデジタルワークフローも採用しており、モジュール調整と据付シーケンスのリスク低減に役立っています。コスト曲線の改善と国内部品供給の深化につれて、現代的工法は学校、診療所、労働者住宅などのプログラム的な資産クラスでシェアを獲得するでしょう。近い将来は、従来型施工が主流を維持しつつ、プレキャストおよびパネル式サブシステムを活用したハイブリッドアプローチが速度と品質を向上させるでしょう。

投資源別:民間資本がグリーンフィールドデータセンターに集中

公共投資は2025年に64.33%のシェアを保持しており、国家プロジェクトへの既存コミットメントと道路、水、公共建築物への安定した資金調達を反映しています。民間投資は2031年までに6.33%の年平均成長率で成長する見込みであり、明確なオフテイクパスと安定した規制環境を持つデータセンター、エネルギーインフラ、工業団地への外国資本流入が公共の5.33%を上回ります。専用インフラファイナンサーと保証制度がPPPの触媒的役割を果たし、交通・ユーティリティへの投資家参加を拡大しています。Princeton Digital GroupとDAMACのEDGNEXによるハイパースケールの発表は、現サイクルで拡大している民間主導のグリーンフィールドプラットフォームの典型を示しています。

ソブリン共同投資ビークルが資産パイプラインの開発と新プロジェクトへの資本リサイクルを継続しており、より持続可能な資金調達エコシステムを支援しています。優先インフラにおける外国資本100%所有を可能にする政策フレームワークが、戦略的スポンサーにとっての摩擦を軽減し、高インパクト資産のディールフローを改善しています。インドネシア建設産業は、アベイラビリティペイメントや収益保証などのリスク分担メカニズムが投資家の期待と公共サービスの成果に合致する際に恩恵を受けます。予測期間を通じて、民間主導プロジェクトは新規着工におけるシェアを拡大し、公共資本支出がインフラの国家ストックの維持・更新を牽引するでしょう。

地域分析

地域別パフォーマンスは、ジャワ島の規模とスラウェシ島の成長速度の間で二極化しており、ジャワ島は2025年に63.11%のシェアを占め、スラウェシ島は2031年までにCAGR 6.49%を達成すると予測されています。ジャワ島の都市部および都市近郊回廊では、大手デベロッパーやPPPコンソーシアムが高密度な需要圏を活用したプロジェクトを拡大する中、都市鉄道、道路更新、商業内装工事が集中しています。インドネシアの建設業界では、データセンターや物流ハブといったアセットクラスが電力負荷センターおよびバックボーンネットワークへの近接性を求める一方、公共資産の近代化が維持管理の範囲を拡大させることで、成長が安定的に持続しています。

スラウェシ島と北マルク州は、下流金属産業に根ざした産業建設において際立っており、複数工場からなる複合施設では、土木・MEP(機械・電気・配管)・統合工事にわたる継続的な作業が必要とされています。長期契約による電力供給が段階的な試運転と安定した現場操業を支え、建設需要を関連ユーティリティや労働者住宅にわたって分散させています。環境・安全基準に関するコンプライアンスへの期待が高まる中、持続可能な設計と地域社会への働きかけに早期投資するプロジェクトスポンサーは、許認可と資金調達をより円滑に確保できる立場にあります。こうした動向が、予測期間においてスラウェシ島がインドネシア建設市場で最も成長の速い地域としての地位を支えています。

カリマンタンのIKN関連工事(道路、ユーティリティ、造成工事を含む)は、パッケージが順次発注されることで、土木ゼネコンや資材サプライヤーに継続的な事業機会を提供しています。スマトラ島は有料道路区間や水関連プロジェクトを通じた回廊開発を推進しており、工業・農業生産が拡大する各州において堅調な工事量を維持しています。バリ島とヌサトゥンガラは観光施設および空港改修工事の活動を維持しており、プロジェクト選定はサービスの信頼性と環境への配慮に敏感です。インフラへの重点投資を通じて物流効率が向上するにつれ、より多くのジャワ島以外の州が高規格投資を呼び込み、インドネシア建設市場を従来の中心地を超えて多様化させることが期待されます。

競争環境

競争の強度は国有リーダー、多角化民間グループ、専門EPCにわたっており、市場シェアは資本へのアクセス、実行能力、リスク選好によって左右されています。国有企業は国家プロジェクトで強固な地位を維持しており、デレバレッジの取り組みとガバナンス改革が入札規律とパートナーシップモデルを再構築しています。民間プレーヤーは、ファストトラック納期とコスト透明性を重視するハイパースケールおよび川下投資に支えられ、商業・産業建設における存在感を高めています。

戦略的には、スポンサーと請負業者が銀行融資可能性とリスク分担を軸に連携しており、PPPや大規模工業団地のファイナンシャルクローズ達成に向けて保証とブレンデッドファイナンスを活用しています。ソブリン共同投資家を通じた資産リサイクルが、機関投資家に安定したキャッシュフローへのエクスポージャーを提供しながら、新プロジェクトへの資本再投入を支援しています。データセンター分野では、国内企業が歴史的に海外スペシャリストに支配されていたEPCスコープのより大きなシェアを獲得しており、コスト差の縮小と知識移転の加速につながっています。

運営面では、BIM義務とグリーン基準が標準化とライフサイクル最適化を推進するにつれ、エンジニアリングとデジタルツールが公共・民間プロジェクト全体に普及しています。工業生産者からのプレキャストおよびモジュールプラットフォームが反復資産の工期短縮を可能にしており、基準、研修、サプライチェーンの成熟に伴い採用の余地があります。信頼性の高いESGポジショニングと確実なサプライパートナーシップを持つ企業は、厳格な準拠と長期パフォーマンスを要求するエネルギー、デジタル、産業セクターの高スペックテンダーを獲得しやすい立場にあります。

インドネシア建設産業のリーダー企業

PT Hutama Karya (Persero)

PT Wijaya Karya (Persero) Tbk

PT Pembangunan Perumahan (Persero) Tbk

PT Adhi Karya (Persero) Tbk

PT Waskita Karya (Persero) Tbk

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:DAMAC傘下のEDGNEX Data Centersがジャカルタに23億USD・500MWのAI特化データセンターを発表し、第1フェーズの稼働を2026年12月に予定、PUE(電力使用効率)目標は1.32。

- 2025年9月:PT Wijaya Karya Beton Tbkは、プレキャスト需要へのマクロ圧力を反映し、2025年1〜9月の収益1億6,150万USDおよび純利益9万USDを発表。

- 2025年9月:PT Sanurhasta Mitra Tbkが、2024年に公共事業・住宅省によって実施された超優先観光ゾーンにおける戦略的インフラプロジェクトの完成を報告。

- 2025年6月:Princeton Digital GroupがジャカルタGMR(ジャカルタ首都圏)において10億USD・120MWのハイパースケールデータセンターキャンパスJG1の起工式を行い、第1フェーズの稼働を2026年12月に予定。

インドネシア建設市場レポートの調査範囲

建設には、構造物の建築、クラッディング、外部仕上げ、型枠、設備、サービス設置、機器・供給品の荷下ろしなどを含む、すべての現場での物理的作業が含まれます。インドネシア建設市場の完全な背景分析として、経済の評価、セクターの経済への貢献、市場概要、主要セグメントの市場規模推計、市場の新興トレンド、市場ダイナミクス、地理的トレンド、およびCOVID-19の影響がレポートに収録されています。

インドネシア建設市場は、セクター別(商業、住宅、産業、インフラ(交通)建設、エネルギー・ユーティリティ建設)に区分されています。レポートはすべての上記セグメントの市場規模と予測を金額ベース(USD)で提供します。

| 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・一戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 産業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・ユーティリティ | |

| その他 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレファブリケーション、モジュール工法等) |

| 公共 |

| 民間 |

| ジャワ |

| スマトラ |

| カリマンタン |

| スラウェシ |

| その他 |

| セクター別 | 住宅 | 集合住宅・コンドミニアム |

| ヴィラ・一戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 産業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・ユーティリティ | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレファブリケーション、モジュール工法等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | ジャワ | |

| スマトラ | ||

| カリマンタン | ||

| スラウェシ | ||

| その他 | ||

レポートで回答される主要な質問

インドネシア建設市場の規模と2031年までの成長見通しは?

インドネシア建設市場規模は2026年に3,294億USDであり、年平均成長率5.81%で2031年までに4,369.2億USDに達する見込みです。

インドネシア建設市場においてリードするセグメントと最も成長の速いセグメントはどれですか?

インフラが2025年に55.66%のシェアで首位を占め、商業は2031年までに6.48%の年平均成長率で最も成長の速いセグメントとなる見込みです。

インドネシア国内で成長において最も重要な地域はどこですか?

ジャワが2025年に63.11%を占め、工業団地および川下金属プロジェクトを背景にスラウェシが6.49%の年平均成長率で最も速く成長する見込みです。

インドネシア建設業における民間投資を牽引するテーマは何ですか?

ハイパースケールデータセンターと川下電池材料工業団地が外国資本とスポンサーを引き付けており、PPP保証と促進的な規制によって支援されています。

インドネシアにおける現代的建設工法はどのくらいの速度で普及しますか?

現代的建設工法は2031年までに7.07%の年平均成長率で拡大する見込みであり、採用は工業生産者と住宅パートナーによるプレキャストおよびモジュール工法のパイロット事業が牽引します。

プロジェクト納期において注視すべき主要リスクは何ですか?

国有企業のデレバレッジ、土地収用・許認可の複雑性、技能認定のギャップ、および輸入特殊資材へのエクスポージャーが、適切に緩和されない場合、タイムラインを延長し利益を圧迫する可能性があります。

最終更新日: