インド水・廃水処理(WWT)技術市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

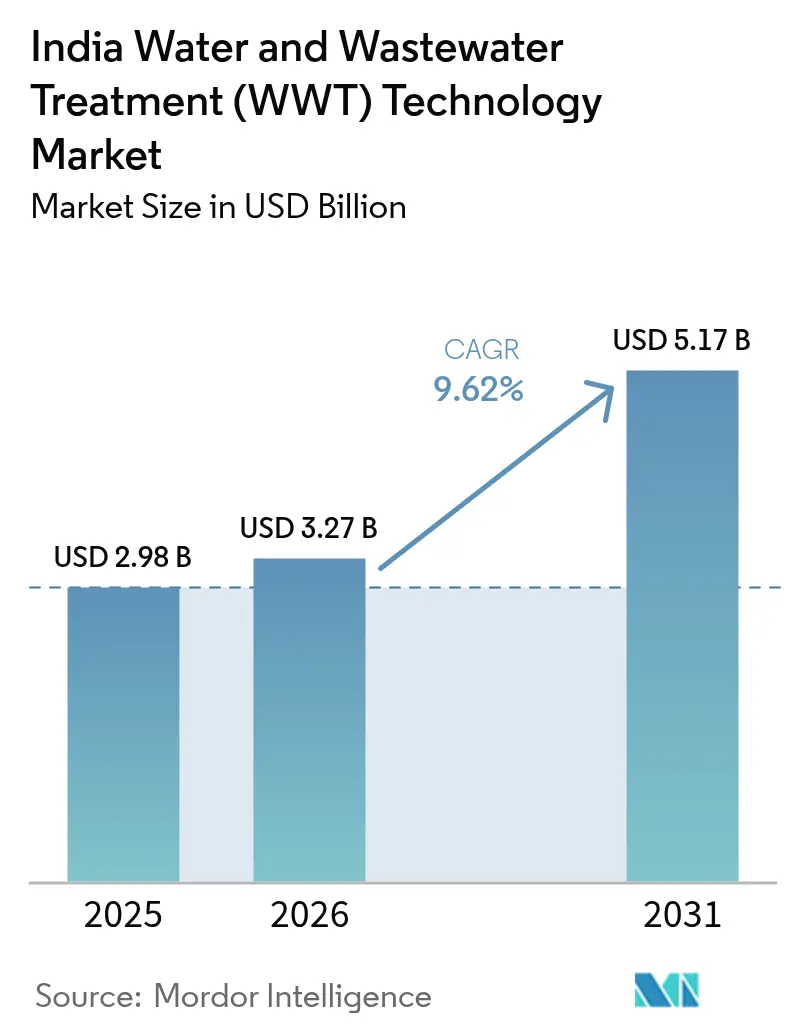

| 基準年の市場規模 (2025) | 2.98 十億米ドル |

| 市場規模 (2026) | 3.27 十億米ドル |

| 市場規模 (2031) | 5.17 十億米ドル |

| 成長率 (2026 - 2031) | 9.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド水・廃水処理(WWT)技術市場分析

インド水・廃水処理技術市場規模は、2025年に29億8,000万米ドル、2026年に32億7,000万米ドルと予測され、2031年までに51億7,000万米ドルに達し、2026年から2031年にかけてCAGR 9.62%で成長する見込みである。淡水不足の深刻化、州レベルのゼロ液体排出(ZLD)罰則、およびAMRUT 2.0などの国家プログラムが、公益事業者と産業界を廃水を代替原水に転換する三次再利用モジュールへと誘導しており、自治体および産業回廊全体でインド水・廃水処理技術市場を深化させている。ESG連動グリーンボンドに紐づいた産業脱炭素化のタイムラインは、再利用パフォーマンスを収益化し、ZLDベンチマークを超える施設の借入コストを低下させることで、この軌道をさらに強化しており、高度な生物処理システムおよび膜システムに向けたインド水・廃水処理技術市場の対象可能市場を拡大している。グジャラート州およびカルナータカ州における半導体およびグリーン水素のアンカープロジェクトは、従来の逆浸透(RO)単独では対応できない超純水仕様を要求しており、研磨処理、電気脱イオン、および塩水管理パッケージに向けたインド水・廃水処理技術市場を拡大している。一方、断片化した自治体調達やグレーウォーター再利用に対する文化的抵抗が近期の抑制要因として残るものの、コンプライアンス違反に対するペナルティの上昇がこれらの摩擦を上回り始めており、インド水・廃水処理技術市場を二桁成長軌道に乗せる漸進的な契約を触媒している。

レポートの主要ポイント

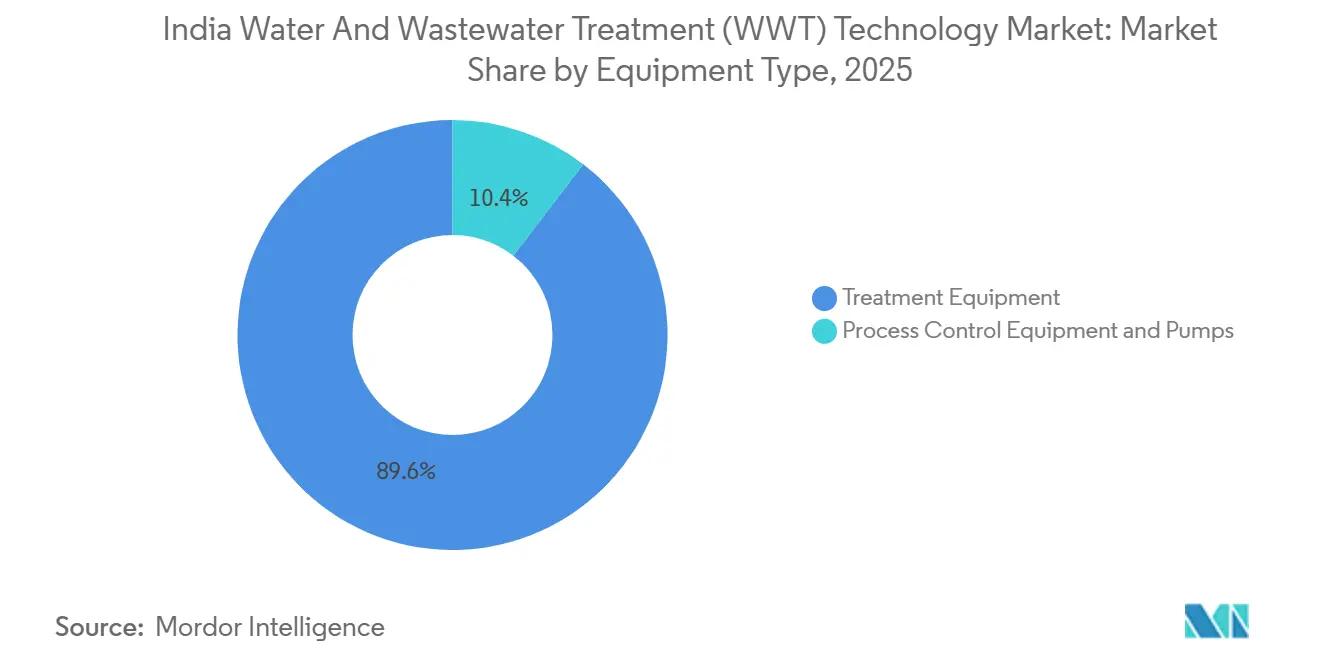

- 設備タイプ別では、処理設備が2025年のインド水・廃水処理技術市場シェアの89.59%を占めてリードした。プロセス制御設備およびポンプは2031年にかけてCAGR 11.25%で拡大する見込みであり、設備カテゴリーの中で最も高い成長率となっている。

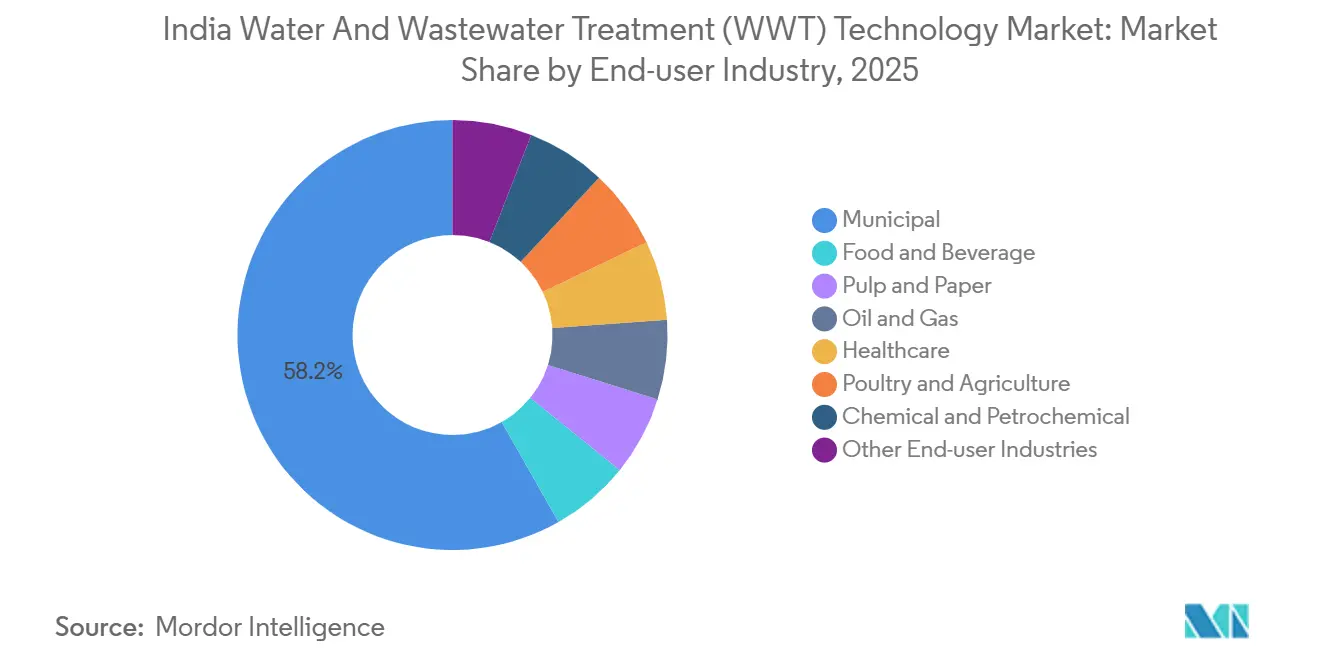

- エンドユーザー産業別では、自治体向け用途が2025年のインド水・廃水処理技術市場規模の58.22%のシェアを占めた。ヘルスケアのエンドユーザーは、抗生物質残留物の上限規制が厳格化される中、2026年から2031年にかけて最も高い10.72%のCAGRを記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド水・廃水処理(WWT)技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 一人当たり淡水資源の不足深刻化 | +2.1% | 全国規模、グジャラート州・ラジャスタン州・カルナータカ州で深刻 | 中期(2〜4年) |

| レッド産業向けゼロ液体排出規制の強化 | +2.5% | マハラシュトラ州・グジャラート州・タミル・ナードゥ州の産業地帯 | 短期(2年以内) |

| 三次再利用能力を加速させる旗艦プログラム | +2.8% | 全国規模、AMRUT 2.0都市に集中 | 中期(2〜4年) |

| 廃水リサイクルKPIに紐づいたESG連動グリーンボンドの急増 | +1.3% | ティア1都市、信用格付けを持つ自治体 | 長期(4年以上) |

| 超純粋プロセス水を必要とするグリーン水素および半導体プロジェクト | +1.5% | グジャラート州・カルナータカ州・テランガーナ州の産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

一人当たり淡水資源の不足深刻化

2025年、一人当たり淡水利用可能量が国連の水ストレス閾値を下回った。これにより、自家用ゼロ液体排出(ZLD)プラントの拡張が促進され、現在では繊維、皮革、製薬などのセクターで排水をプロセス水として再利用している。ティルプール・ニットウェアハブおよびカンプールのなめし革工場は、操業の継続性を確保するために多額の投資を行い、予算配分を決定するのはコンプライアンスではなく水不足そのものであることを示した。産業再利用向け逆浸透(RO)膜の出荷量は前年比で大幅に増加した。この成長は自治体廃水処理能力の拡大を著しく上回り、インドの水・廃水処理技術ランドスケープにおける顕著な産業シフトを浮き彫りにした。多くの主要都市が季節的な配給制に直面する中、公益事業者は資源回収率を60%超に高める三次モジュールを重視するようになっている。この注力が膜バイオリアクターおよび栄養回収システムの調達チャネルを拡大した。処理済み廃水のうち農業に利用される割合はわずかであるが、都市周辺部の灌漑向けに設計された分散型生物処理ユニットの普及がこのギャップを縮小しており、インドの水・廃水処理技術市場をさらに活性化させている。

レッド産業向けゼロ液体排出規制の強化

2024年、中央汚染管理委員会は多くのサブセクターをレッドカテゴリーに再分類した。この措置により、醸造所、食品加工業者、バルク医薬品製造業者に対して厳格なゼロ液体排出(ZLD)義務が即座に課され、近期の設備需要に影響を与えた[1]中央汚染管理委員会、「通知およびガイドライン」、cpcb.nic.in。2025年、マハラシュトラ州は産業排水口にリアルタイム監視ネットワークを構築した。このネットワークは15分ごとにpHおよび流量データを自動ペナルティダッシュボードに送信し、コンプライアンス違反を散発的な問題から直接的な財務ペナルティへと転換した。グジャラート州は高ストレス状態にある14タルカで新規水道接続に対してモラトリアムを設けた。その結果、新規申請者はクローズドループ型水戦略に傾いている。このシフトにより、塩水から水を回収できる多重効用蒸発器および機械式蒸気再圧縮システムへの注文が急増した。ZLDプラントの設置にはコンプライアンスコストが伴う。これらの高コストが中小企業を共同処理施設へと誘導している。モジュール式スキッドマウントユニットに対するこの需要の集約が、インドにおける水・廃水処理技術市場を強化している。ペナルティの発動基準が相当水準に設定されたことで、ZLDコンプライアンスは単なる選択肢から重要なバランスシート上の懸念事項へと移行し、2027年までのインドの水・廃水処理技術市場に対する楽観的な見通しを確固たるものにしている。

三次再利用能力を加速させる旗艦プログラム

AMRUT 2.0は2026年までの下水道整備に資金を確保しており、その相当部分を三次処理ユニットに充当している。これらのユニットは水が産業再利用向けのIS 10500基準を満たすことを保証する。2025年、ジャル・ジーヴァン・ミッションは村落規模のグレーウォータープラントを成功裏に設置した。従来の入札課題を回避し、分散型調達への道を開いた。この動きはインドの非メトロ地域を中心に水・廃水処理技術市場を強化した。スワッチ・バーラト・ミッション2.0は2024〜2025年に入札を実施し、新規下水処理場を対象とした。実行可能性ギャップ資金を伴う契約を落札し、設計・建設・運営コンセッションに対するエクイティリスクを軽減した。2025年、ガジアバード市は競争力のあるクーポンレートで資本を調達するためにグリーンボンド市場を活用した。これは三次再利用資産に対するESGラベリングの財務的優位性を示した。これらの取り組みが合わさって強固な受注残を生み出し、投資低迷期においてもインドの水・廃水処理技術市場の回復力を確保している。

廃水リサイクルKPIに紐づいたESG連動グリーンボンドの急増

ヴァドーダラー、インドール、スーラトの自治体は2024年から2025年にかけてグリーンボンドを発行した。これらのボンドには2028年までに処理済み排水を再利用することを義務付ける条項が含まれており、インドの水・廃水処理技術市場における三次設備サプライヤーの収益見通しを直接的に高めている。サステナビリティ連動ローンの恩恵を受ける民間産業パークは、ゼロ液体排出(ZLD)コンプライアンスが95%を超えると金利スプレッドの低下が見込まれる。このシフトにより処理プラントが単なるコストセンターから収益を生む資産へと転換し、高仕様膜および高度センサーパッケージへの投資が正当化される。2025年、インドの廃水プロジェクトは欧州年金基金の資本を引き付ける認証を取得し、同等のインフラ債務より低いクーポンを提供し、インドの水・廃水処理技術市場に追加資金を注入した。ラジャスタン州およびカルナータカ州のパイロットプロジェクトでは水回収クレジットの取引が行われており、余剰処理水を効果的に価値化している。この革新的なメカニズムは早期採用者の1立方メートル当たり収益を増加させる可能性を持つ。しかし、ティア2都市は依然として国家補助金に依存しており、インドの水・廃水処理技術市場が対処すべき不均一なランドスケープを浮き彫りにしている。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高度処理トレインの高い設備投資および運営・保守コスト | -1.2% | 全国規模、ティア2・ティア3自治体で深刻 | 中期(2〜4年) |

| 断片化した自治体調達と支払いサイクルの遅延 | -0.9% | ウッタル・プラデーシュ州・ビハール州・マディヤ・プラデーシュ州の都市地方自治体 | 短期(2年以内) |

| ティア1都市以外でのグレーウォーター再利用に対する文化的抵抗 | -0.6% | 農村部および半都市部、北部諸州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高度処理トレインの高い設備投資および運営・保守コスト

自治体は100 MLDの三次処理プラントの財政的負担に苦しんでおり、これには多額の費用が伴う。さらに、膜、電力、薬品に対する年間支出が必要となる。この価格面の課題は、債務返済カバレッジ比率が1.5を下回る自治体にとって特に大きな問題となっている。一方、産業用ゼロ液体排出(ZLD)ユニットは従来の供給方式と比較して運営コストを押し上げる。このようなコストが正当化されるのは、淡水使用に対するペナルティや希少性によるプレミアムがこの差額を上回る場合に限られる。さらに、膜のファウリングにより逆浸透(RO)フラックスが年間低下する可能性がある。この劣化により、3〜6ヶ月ごとの薬品洗浄と3〜5年ごとの膜交換が必要となる。中規模プラントにとって、これは追加費用を意味する。このような財務的負担は、コスト敏感な地域でのアップグレードサイクルを阻害し、インドの水・廃水処理技術市場の成長に影を落としている。人員不足に悩む小規模自治体は、これらの高度なシステムを効率的に運用することに苦労している。この非効率性は認識される収益を低下させるだけでなく、回収期間を5年超に延長させ、多くの貸し手が危険とみなすタイムラインとなる。その結果、これらの自治体は散水フィルターや安定化池などのより単純な解決策に回帰することが多く、インドの水・廃水処理技術市場の即時的な可能性を制限している[2]インド準備銀行、「自治体財政レポート2025年」、rbi.org.in。

断片化した自治体調達と支払いサイクルの遅延

支払い遅延がEPCコントラクターの運転資本需要を膨らませている。これに対応するため、コントラクターは資金調達コストを相殺するために入札に追加ベーシスポイントを上乗せしている。この対応はプロジェクト予算を人為的に膨らませるだけでなく、インドの一部の遅れた州における水・廃水処理技術市場のわずかな縮小をもたらしている。標準化された入札テンプレートの欠如により、サプライヤーは都市ごとに独自の書類を作成することを余儀なくされている。これはトランザクションコストを高めるだけでなく、小規模な設備メーカーが入札に参加することを妨げている。その結果、競争環境が狭まり、イノベーション採用のペースが鈍化している。現在、利用者料金は運営・保守費用のごく一部しかカバーできていない。この不足分により、コンセッショネアは政治サイクルに左右されることが多い自治体予算に依存している。このような依存関係が、インドの水・廃水処理技術市場にとって不可欠な長期設計・建設・運営モデルの実行可能性を損なっている。さらに、複数機関によるクリアランスの必要性がプロジェクトのタイムラインを大幅に延長させる可能性がある。この長期化したタイムラインにより、一部の外国ベンダーが潜在的な機会から撤退し、サプライヤーの多様性をさらに制限している。大幅な調達改革なしには、サイクルタイムの不確実性がインドの水・廃水処理技術市場の成長を州ごとに阻害し続けることが予想される。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:自動化がプロセス制御需要を押し上げる

2025年、処理設備がインドの水・廃水処理技術市場を支配し、市場の89.59%のシェアを占めた。このトレンドは物理的・化学的・生物学的単位操作の長年にわたる優位性を示している。しかし、将来を見据えると、プロセス制御設備およびポンプは2031年まで年率11.25%で成長すると予測されている。この急増は、更新された同意条件によって義務付けられた監視制御・データ取得(SCADA)プラットフォームの改修を行うオペレーターによって牽引されており、インドの水・廃水処理技術ランドスケープにおけるデジタル化へのシフトを示している。処理設備セグメントの中では、生物学的栄養回収モジュールが特に製薬および食品加工セクターで注目を集めている。ここでは、リン酸マグネシウムアンモニウム沈殿がリンを回収するだけでなく、コンプライアンス義務を市場性のある肥料前駆体に転換し、プロジェクト収益性を高めている。総溶解固形物を特定の閾値以下に抑えることを要求する半導体およびグリーン水素産業が高度なソリューションへの需要を牽引している。この需要は、効率性と設置面積の両面で従来のイオン交換樹脂を凌駕する多段RO・ナノ濾過スタックによって満たされている。2024年に設定された排出基準を満たすことを目指す海洋プラットフォームは、油水分離のアップグレードのために誘導ガス浮上法を採用しており、特殊スキッドをインドの処理技術市場にさらに組み込んでいる。地価が高い人口密集した大都市では、浮遊固形物除去のための膜バイオリアクター使用による設置面積の節約が大きな優位性となり、プロジェクト全体の価値を高めている。

デジタル化が業界に革命をもたらしており、予知保全機能が計画外のダウンタイムを大幅に削減している。これは、クラウド分析を活用して膜のファウリングを事前に予測する自治体プラントによって例示されており、プロセス計装のリーダーに対する訴求力を強調している。可変周波数ドライブを搭載したエネルギー効率の高いポンプの採用が顕著に増加している。このシフトは、廃水の運営・保守費用の相当部分を占める可能性がある電力料金に対する業界の感度を示している。断片化した入札仕様によるランドコストの増加に直面しながらも、国際サプライヤーは膜とセンサーの輸入を継続している。入札で勝利を収めているのは、彼らが提供するライフサイクル価値の優位性によるものである。スマートシティ構想がセンサー、ポンプ、分析ダッシュボードをますます統合するにつれ、プロセス制御が重要な力として台頭し、処理ハードウェアを下流に牽引し、サービス連動年金によって支えられたインドの水・廃水処理技術市場の成長を促進する自己強化サイクルを生み出している。

エンドユーザー産業別:ヘルスケアが自治体の成長を上回る

2025年、自治体公益事業者はAMRUT 2.0からの資本配分とスワッチ・バーラト・ミッション2.0の100%処理義務により、インドの水・廃水処理技術市場の58.22%のシェアを占めた。しかし、最も急速な成長が見込まれるのはヘルスケアセクターである。ここでは、兆分率レベルでの厳格な抗生物質残留物上限規制が施設を高度酸化処理および活性炭接触処理へと誘導している。このトレンドにより、2031年まで10.72%の成長でセグメントが牽引される見込みである。一方、食品・飲料加工業者はゼロ液体排出(ZLD)システムに投資した。この投資は厳格なBOD閾値を満たすことを目的とし、有機負荷をバイオガスに転換するものである。このバイオガスはオンサイトの熱需要の一部を相殺するだけでなく、エネルギーポジティブな廃水ソリューションへの関心を高めている。クリシュナ・ゴーダーヴァリ盆地では、石油・ガスオペレーターが産出水を再注入のために処理している。この動きにより淡水取水量が大幅に削減され、二次回収の収益源が明らかになり、インドの水・廃水処理技術分野における長期的な運営・保守契約が確固たるものとなっている。2025年、グジャラート州およびマハラシュトラ州の化学・石油化学クラスターは州当局が課した日次排出ペナルティに対応した。彼らは蒸発器・結晶化装置トレインを設置し、コンプライアンス違反による高マージン輸出への潜在的な影響を防ぐ戦略的な動きを見せた。

パルプ・紙工場は元素塩素フリー漂白に移行し、吸着性有機ハロゲン化物を大幅に削減した。しかし、依然として多段生物学的研磨処理が必要であり、栄養除去モジュールへの継続的な需要を確保している。家禽・農業セクターは処理採用率が5%未満であり、分散型嫌気性消化装置にとって有望な機会を提供している。2025年、ホスピタリティセクターおよび商業不動産事業者は膜バイオリアクターを設置した。この動きはオンサイトのグレーウォーターリサイクルを義務付ける建築基準への対応であり、インドの水・廃水処理技術産業の顧客基盤をさらに拡大した。これらのトレンドは、多様な規制環境とセクター固有の水質基準が多数のマイクロ市場を形成し、インドの水・廃水処理技術セクターにおける堅調な成長を集合的に牽引していることを示している。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、タミル・ナードゥ州、カルナータカ州、グジャラート州、マハラシュトラ州という南部・西部諸州が合わせて投資の相当部分を占めた。この急増は、ゼロ液体排出(ZLD)コンプライアンスを義務付ける産業回廊と、競争力のある金利でESG連動債務を確保することに長けた自治体によって牽引された。グジャラート州は超純水への需要が高まっており、主にサナンドおよびドーレーラへの半導体ファブの集積によるものである。ここでは州のインセンティブが回収期間を短縮するだけでなく、逆浸透、電気脱イオン、塩水管理などの高仕様システムをインドの地域水・廃水処理市場に引き込んでいる。一方、干ばつ多発地区を抱えるカルナータカ州は、二次貯水池から取水する自家用淡水化ユニットに依存する著名なグリーン水素プロジェクトの拠点となっており、州の調達パイプラインをさらに拡大している。

北部諸州も進展を見せており、特に中央汚染管理委員会がガンジス川流域のコンプライアンス問題を指摘していることが背景にある。ウッタル・プラデーシュ州は下水処理場向けに複数の入札を実施したが、支払い遅延が小規模コントラクターにとって依然として障壁となっている。ラジャスタン州とハリヤーナー州は処理済み排水を火力発電所の冷却に利用しており、帯水層水位の低下に伴う淡水の節約に貢献している。この戦略は二重の優位性を提供するだけでなく、三次処理ユニットの承認を加速させ、地域の受注を押し上げている。東インドでは、オディシャ州とウェスト・ベンガル州が鉄鋼・鉱物処理における産業改修を優先している。ここでは重金属除去モジュールがプレミアム価格を命じており、統合型EPCプレーヤーに有利な複雑性を加えている。

地形的な課題と限られた産業プレゼンスに直面する北東部は、国内投資のわずかなシェアを占めるにとどまり、依然として大部分が未開拓のままである。しかし、アッサム州とメガーラヤ州におけるジャル・ジーヴァン・ミッションの取り組みは、困難な地形に適した小型膜バイオリアクターを中心に潜在的な可能性を示唆している。サイクロン耐性調査がプラントの耐久性を確認した後、アーンドラ・プラデーシュ州とタミル・ナードゥ州の沿岸淡水化事業が勢いを増しており、インドの水・廃水処理技術ランドスケープに新たな章を刻んでいる。統一されたデジタルツイン標準はまだ黎明期にあるが、プネー、スーラト、ヴィシャーカパトナムのスマートシティ構想はリモートオペレーションの可能性を示している。これらはライフタイムの運営・保守コストを削減でき、今後数年で北部へと広がるトレンドとなる見込みである。

バリューチェーン分析

インドの水・廃水処理(WWT)技術のバリューチェーンは、上流のインプットおよびコンポーネント(処理用薬剤、膜、ポンプ、計測・制御機器)から始まり、下水処理場(STP)、排水処理場(ETP)、三次再利用パッケージ(例:TTRO)、ZLDトレイン(蒸発器、MVR、晶析装置)を提供するOEMおよびEPC事業者によるシステム設計・統合へと進む。プロジェクトは通常、市自治体や水道局(多くはAMRUT 2.0または関連の都市プログラムのもと)を経由するとともに、レッドカテゴリー産業クラスターにおけるコンプライアンス投資として実施され、DBOおよび類似のコンセッション形態を通じて長期のO&Mが組み込まれる傾向が強まっている。

下流では、収益は入札、コミッショニング、複数年にわたるサービス提供に依存し、パフォーマンスモニタリング、スペアパーツ、消耗品(膜の交換、洗浄薬剤、センサー)が継続的な収益を支えている。市自治体の調達が分断されていることや支払サイクルの遅延はEPC事業者の運転資金需要を高める一方、ETPの機能に対する取締りの不徹底や補助金による水価格の低さは、一部の流域における再利用のビジネスケースを弱める可能性がある。設計・建設能力と凝集・凝結・スケール防止剤の薬剤プログラムを組み合わせて提供するサービスプロバイダーもバリューチェーンに存在し、単体の機器販売から需要をシフトさせている。

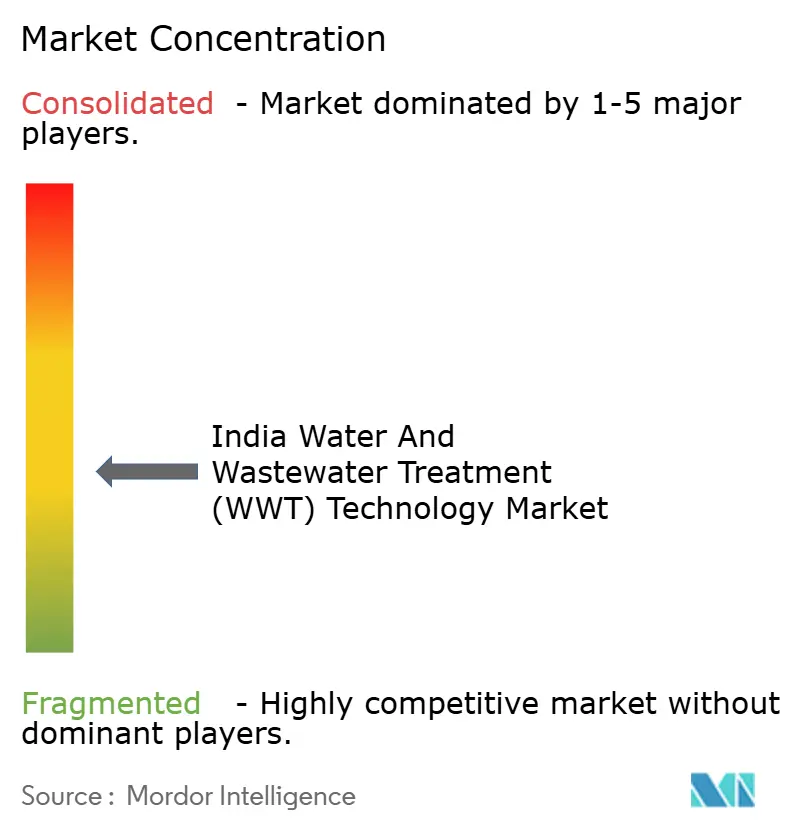

競争環境

インド水・廃水処理(WWT)技術市場は中程度に断片化している。技術差別化は膜化学とエネルギー効率を中心に展開されている。断片化した入札仕様が高仕様センサーおよび膜の現地化を妨げており、サプライヤーは重要部品の輸入を余儀なくされ、ランドコストが増加するものの、ライフサイクル経済性において一貫して優位性を発揮している。一部の自治体では180日を超える支払いサイクルが運転資本を圧迫し続けており、外国OEMが国内工場を設立することを妨げる可能性があるが、国家水道事業フレームワークの下での調達調和化の提案が技術条項を標準化し、製造規模を解放する可能性がある。知的財産の障壁はコモディティセグメントでは低いが、独自膜およびプロセス分析においては急激に高まっており、価格競争が支配するコモディティ化モジュールと特許およびデータエコシステムによって守られるハイテクニッチという二軌道の競争ダイナミクスの出現を示している。

インド水・廃水処理(WWT)技術産業リーダー

WABAG

Veolia

Thermax Limited

IEI

Xylem

- *免責事項:主要選手の並び順不同

市場機会と将来展望

注目すべきホワイトスペースは、2024年液体廃棄物管理規則に基づく大口利用者への再利用義務目標を軸とした三次再利用と産業リサイクルの拡大であり、これはコンプライアンスの重点を廃棄処分から、商業・公共・産業施設全体で測定可能な再利用実績へと移行させるものである。この規制の方向性は、水・衛生・河川保全に関する2026-27年度連邦予算の支出配分をはじめとする公的資金チャネルや実行パイプラインによって後押しされており、複数州にわたりSTPの建設・改修を活発化させている継続中の都市ミッションによっても支えられている。

大規模な市自治体の建設・改修プログラムは、膜ベースの三次処理、自動化、長期にわたるO&M能力への需要を引き続き牽引している。例として、ムンバイにおけるBMCの下水処理アップグレードプログラム(2026年10月までのコミッショニングが予定されている215MLDのBhandup STPが完成間近)や、Namami Gangeの実行モメンタムの継続が挙げられ、NMCGは認可済み524件のプロジェクトのうち363件が完了したと報告している(認可総額は431.31億インドルピーとされる)。産業用および高純度水コリドーも先進技術のための追加の道筋を提供しており、大都市における脱塩・仕上げ処理能力の増強(例:2026年末までの完成を目指すチェンナイの400MLD脱塩プロジェクト)やPPP/DBOの受注(例:L&Tによるグワハティの水・排水処理インフラに関するDBO受注)が、先進的な膜、センサー、ライフサイクルサービス契約の対象市場を拡大している。

最近の業界動向

- 2026年5月:VA TECH WABAGは、デリー・ジャル・ボードから、デリーのMitraonにおける17MGDの廃水処理場に関する設計・建設・運営(DBO)受注を獲得し、15年間の運営・保守を含む。長期にわたるO&Mと明確な引渡し期間(建設期間約21ヵ月)は、成果連動型の市自治体契約への移行と、三次処理対応の処理トレインへの持続的な需要を裏付けている。

- 2025年7月:VA TECH WABAGは、バンガロール上下水道局(BWSSB)から、三次処理を伴う廃水処理場に関して約38億インドルピー相当の受注を獲得し、バイオガス発電および太陽光汚泥乾燥床を含む契約に加え、10年間のO&Mが続く。このパッケージは、統合的な資源回収とエネルギー相殺機能が市自治体の入札に組み込まれつつあることへの関心の高まりを示している。

- 2024年8月:Nalco Water(Ecolab)は、水処理化学品・サービスと金属プラント技術統合を組み合わせることで、金属セクターにおける産業用水処理を改善するための戦略的契約をDanieliと締結した。この提携は、重工業分野における水・廃水最適化の一層の普及を支えており、そこではコンプライアンス、水利用効率、環境フットプリント削減が機器・サービス選定の判断基準として重要性を増している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場はインドにおける市自治体および産業用途を対象に、水・廃水処理に使用される機器および技術の価値を対象とし、技術供給・導入レベルで支出を追跡している。

対象範囲外:単体の処理用薬剤、定常的なO&Mサービス、および処理技術機器に直接関連しないより広範な水インフラ建設は除外する。

セグメンテーション概要

- 設備タイプ別

- 処理設備

- 油水分離

- 浮遊固形物除去

- 溶解固形物除去

- 生物処理・栄養および金属回収

- 消毒・酸化

- その他の処理設備

- プロセス制御設備およびポンプ

- 処理設備

- エンドユーザー産業別

- 自治体

- 食品・飲料

- パルプ・紙

- 石油・ガス

- ヘルスケア

- 家禽・農業

- 化学・石油化学

- その他のエンドユーザー産業

データソース、市場規模算出、および検証

デスクリサーチ

デスクリサーチは、インドの処理支出に関する事実的基盤を構築し、モデルを測定可能な需要指標に確実に結び付けるために用いられた。中央公害管理委員会(CPCB)や州公害管理委員会などの公的資料は、コンプライアンス主導の廃水処理需要を解釈する助けとなり、Jal Jeevan Missionおよび AMRUTプログラムの開示情報は、市自治体の処理設備追加やプロジェクトのタイムラインを把握する助けとなった。

また、インドの予算文書、入札ポータル、プロジェクト受注発表を確認し、典型的な技術選定や発注サイクルを理解し、それをタイミングの前提条件に反映させた。補足的な文脈情報としては、中央水委員会、住宅・都市問題省の刊行物、処理性能に関する査読済み論文、および特定機器カテゴリーに関する税関貿易統計などを参照した。企業の年次報告書や投資家向け説明資料は、インドの処理プロジェクトへの収益構成の妥当性を確認するために用いられ、企業財務情報や出荷レベルでの輸出入確認については、信頼性を高める場合に有償データベースを参照した。これらのデスクリサーチ資料は例示的なものであり、データ収集、検証、明確化のために他の多くの公的資料も利用された。

一次インタビューおよび調査

一次的な議論は、機器の平均販売価格(ASP)の動き、先進的処理プロセスの導入率、そして現実的なプロジェクトの実行ペースを検証するために用いられた。これらの点は公開文書では不明瞭な場合が多いためである。技術サプライヤー、EPCおよびインテグレーターチーム、市自治体の運営者、産業用水管理者などと対話し、実際に何が調達され、システムがどのように組み合わされ、どの最終用途が現在支出を行っているかを確認した。インド単一市場を対象とするため、インタビューは主要な産業コリドーおよび大規模都市クラスターにわたって実施され、前提条件が単一の州や単一の最終用途パターンに偏らないよう配慮した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:33% | 経営幹部(CXO):16% | |

| ミドルティア:50% | 機能/部門リーダー:36% | |

| 中小プレイヤー:17% | マネージャー:48% |

市場規模算出と予測

市場規模算出は、処理能力の追加、プロジェクトパイプラインの指標、用途別の技術浸透率を用いてインドの需要プールを再構築するトップダウン方式から開始し、それを年間の機器価値に変換した。総計を現実的なものとするため、結果はサンプルプロジェクトのBOM確認、サプライヤーの収益エクスポージャー推定、一般的に調達される機器についてのASP×数量の妥当性確認といった、限定的なボトムアップ方式による近似値と照合された。

最も重要な入力要素には、市自治体のSTPおよびWTPの追加・改修のタイミング、コンプライアンス関連のアップグレードに紐づく産業資本支出、規制対象セクターにおける再利用およびZLD導入の強度、特定の単位操作における輸入機器の依存度、収益認識をずらすコミッショニングの遅延などが含まれた。現地データが不十分な場合は、近隣州の類似事例を用い、一次インタビューで検証された範囲を適用することで保守的に補完し、その後アナリストによるレビューを通じて範囲を狭めた。

予測にあたっては、資本支出サイクル、入札フロー、規制の実施状況の変化を単一の直線的な曲線に押し込むことなく反映できるよう、シナリオ分析を用いた。技術ミックスおよびASPの推移に関する前提は、インタビューから得られた専門家の合意に基づいて更新され、その後、都市部でのサービス提供人口や産業生産動向といったマクロ指標と照合して検証された。

データ検証および更新サイクル

モデルの出力は、入札受注量、コミッショニングに関するニュース、報告された受注残高といった独立した指標と照合され、大きな偏差が見られた場合には確定前に調査が行われた。また、最終用途別および機器グループ別のばらつき確認も実施しており、これは総計が上位レベルでのみ正確に見えて、詳細に分解すると不整合が生じることを防ぐためである。

レポートは年次で更新され、主要な政策変更、大規模プログラムの再配分、あるいはASPを変動させ得る急激な原材料コストの変動といった重大な事象が発生した場合には、中間更新が行われる。提供前には、アナリストが主要な前提条件および最近の公開情報について改めて確認を行い、クライアントに最新の見解を提供する。

Mordor Intelligenceによるインドの水・廃水処理(WWT)技術市場規模算出と他の公表推定値との比較

インドの処理に関して公表されている市場規模は、テーマが似ていても、算定範囲の境界が常に同じではないため、かなり異なる場合がある。差異は通常、薬剤やサービスが含まれているかどうか、水処理のみが廃水処理と混在しているかどうか、そしてプロジェクトのタイミングがどのように年間支出に変換されているかによって生じる。

表では、技術機器を隣接する支出カテゴリーから分離した場合に、より狭い幅が示されており、Mordor Intelligenceのモデルでは、その価値は薬剤、O&Mサービス、または広範な水インフラ工事を含めず、インド国内の処理機器、プロセス制御機器、およびポンプに限定されている。一部の資料は、市自治体プログラムの積極的な実行や産業界における即時のコンプライアンスアップグレードを前提とすることで、より高い成長率を公表している一方、他の資料は機器のASP上昇や、リードタイムの長いプロジェクトの請求パターンを見落とすことで、短期的な価値を過小評価している場合がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の課題 |

|---|---|---|

| Mordor Intelligence | USD 2.98 B (2025) | |

| 産業マーケットプレイスA | USD 2.73 B (2025) | 機器カテゴリーをより限定的に設定する傾向があり、プロジェクトの変換タイミングについても保守的に適用する場合があるため、基準年における算定価値が減少する可能性がある。 |

| 国内アドバイザリーB | USD 3.98 B (2025) | より広範な水・廃水処理の定義のもとで、技術と薬剤・サービスを一体化して扱う傾向があり、インドの需要プールが同様であっても、公表される数値が増加する。 |

総じて、この差異は主に対象範囲の境界と、プロジェクトパイプラインが年間収益にどのように変換されるかによって説明される。当社のアプローチは、各ステップが可視化された処理能力、調達指標、および構成比・価格・実行タイミングに関するインタビューで検証された前提条件に紐づいているため、追跡可能性が保たれている。

レポートで回答される主要な質問

2031年までのインド水・廃水処理技術市場の予測値はいくらか?

市場は2031年までに51億7,000万米ドルに達すると予測されており、32億7,000万米ドルからCAGR 9.62%を反映している。

最も急速に成長している設備カテゴリーはどれか?

プロセス制御設備およびポンプは、デジタル化と義務付けられたリアルタイムコンプライアンスダッシュボードに牽引され、2031年まで11.25%のCAGRで成長する見込みである。

このセクターでヘルスケア需要が高まっている理由は何か?

より厳格な抗生物質残留物の上限規制が高度酸化処理および吸着処理ステップを必要とし、ヘルスケア廃水システムが高仕様の処理トレインを採用することを促しており、その結果10.72%のCAGRとなっている。

グリーン水素プロジェクトは技術採用にどのような影響を与えるか?

電解槽容量1ギガワット当たり、1日約1,200万リットルの超純水が必要であり、多段RO、電気脱イオン、塩水管理システムへの需要を促進している。

市場を形成する主要な規制プログラムは何か?

AMRUT 2.0、ジャル・ジーヴァン・ミッション、スワッチ・バーラト・ミッション2.0が合わせて三次再利用モジュールに資金を提供し、100%処理義務を施行し、官民パートナーシップに対する実行可能性ギャップ資金を補助している。

最終更新日: