膜水処理および廃水処理市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

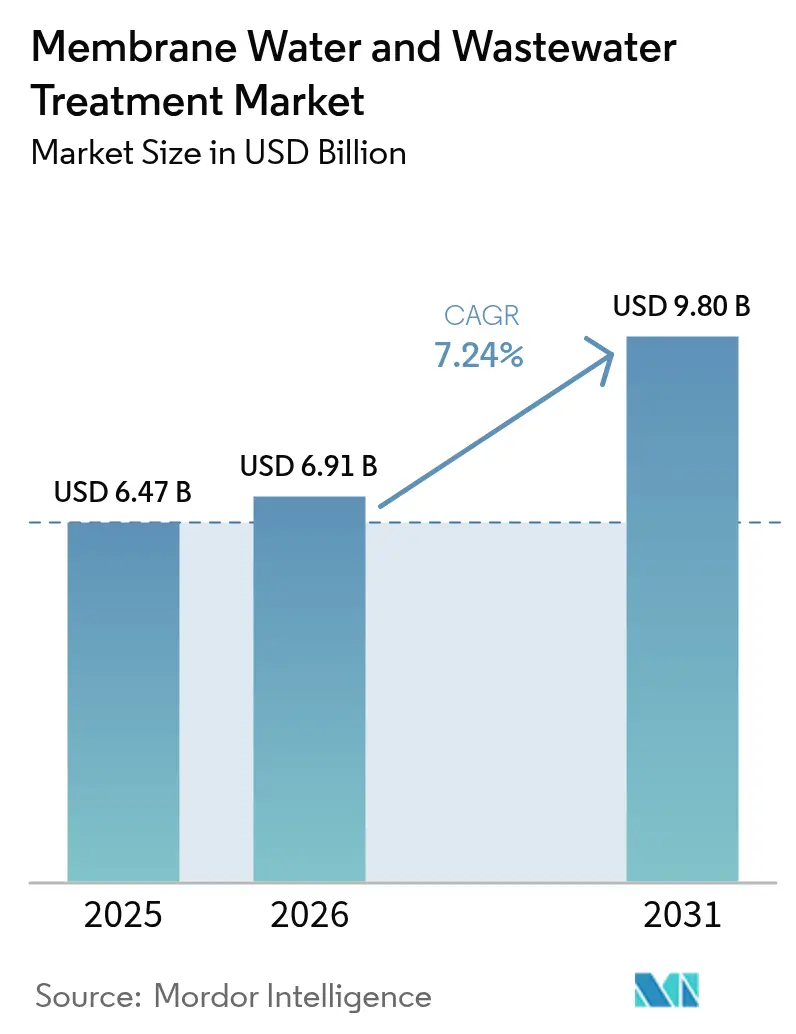

| 市場規模 (2026) | 6.91 十億米ドル |

| 市場規模 (2031) | 9.80 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる膜水処理および廃水処理市場分析

膜水処理および廃水処理市場規模は、2025年に64億7,000万米ドル、2026年に69億1,000万米ドルと予測され、2026年から2031年にかけてCAGR 7.24%で成長し、2031年までに98億米ドルに達する見込みです。公益事業者および産業事業者がマイクロ汚染物質およびペルフルオロアルキル物質・ポリフルオロアルキル物質(PFAS)に関するより厳格な規制に対応する中、圧力駆動型分離技術が従来の清澄化手法に取って代わりつつあります。2025年1月に発効予定の欧州の改正都市廃水処理指令は、2045年までに人口1万人を超える地域に対して高度処理を義務付けています。この指令は、EU加盟27か国全体における限外ろ過およびナノろ過の需要を確固たるものにしています。脱塩改修のリーダーである逆浸透は、特に中東およびアジア太平洋の施設がエネルギー回収装置を備えた中空糸スタックへの移行を進める中、大幅な拡大が見込まれています。地方自治体の公益事業者が収益の相当部分を占める一方、コールド精密ろ過を採用する乳業・醸造業を中心とした食品・飲料セクターが最も急成長するエンドユーザーとして台頭しています。規制の枠組みに牽引され、欧州が収益の主要シェアを占めています。一方、膜バイオリアクターを新設施設の大半に採用する中国の都市水イニシアチブを主導とするアジア太平洋地域は、世界の成長を上回るペースで拡大する見通しです。

主要レポートのポイント

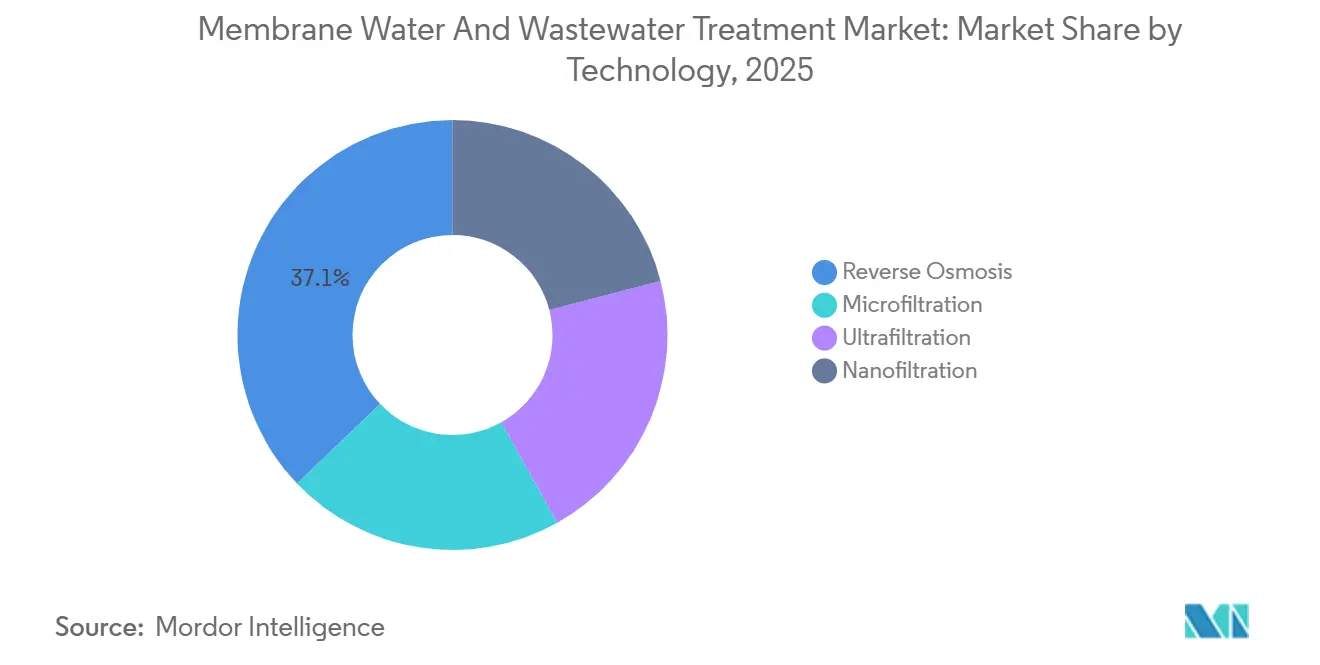

- 技術別では、逆浸透が2025年の膜水処理および廃水処理市場シェアの37.14%を占め、2031年にかけてCAGR 7.77%で拡大しています。

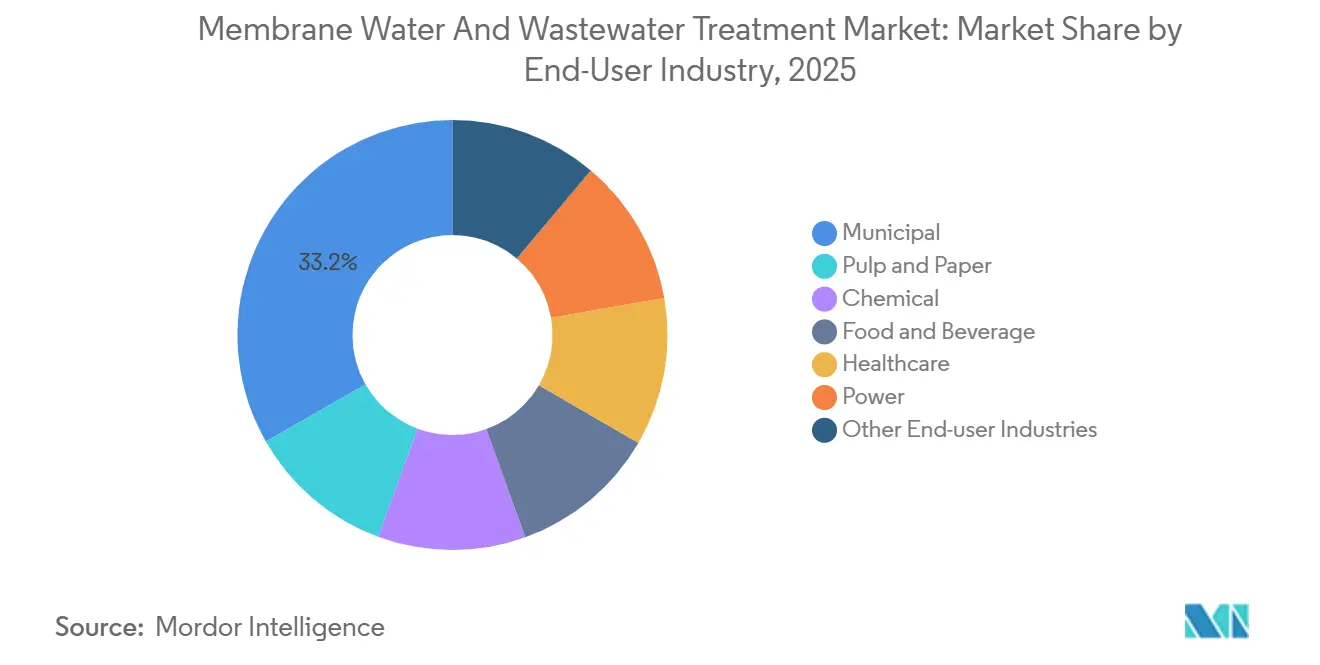

- エンドユーザー産業別では、地方自治体の公益事業者が2025年の膜水処理および廃水処理市場規模の収益シェアの33.25%を占め、食品・飲料用途は2031年にかけてCAGR 7.99%で拡大すると予測されています。

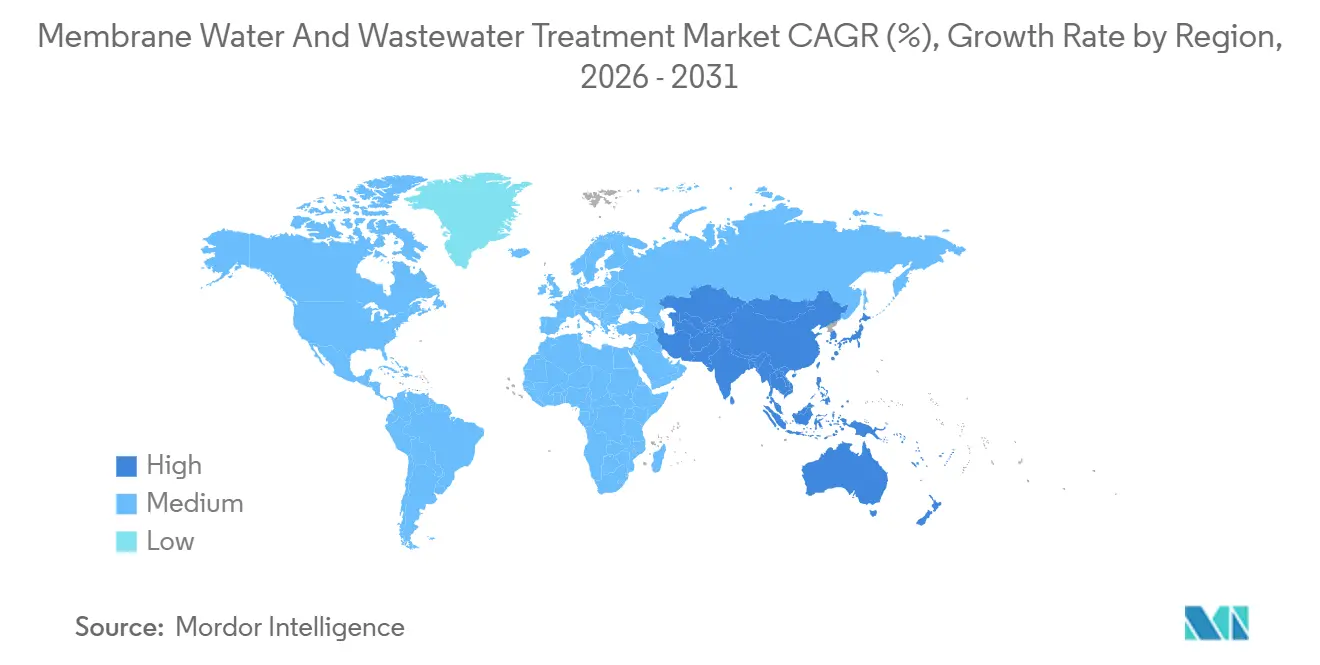

- 地域別では、欧州が2025年に34.30%のシェアで首位を占め、アジア太平洋が2031年にかけてCAGR 7.90%で最も急速な成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

膜水・廃水処理市場の促進要因影響分析*

| 促進要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低圧膜システムの急速な普及 | +1.8% | アジア太平洋および欧州に集中したグローバル | 中期(2〜4年) |

| マイクロ汚染物質およびPFASに関する排出規制の強化 | +2.1% | 北米および欧州、アジア太平洋で新興 | 長期(4年以上) |

| AIを活用した予知保全によるOPEX削減 | +1.2% | グローバル、北米およびシンガポールで早期採用 | 短期(2年以内) |

| 循環経済における高分子燃料化膜リサイクルの需要 | +0.6% | 日本、欧州、北米でパイロット段階 | 長期(4年以上) |

| エネルギー効率の高い逆浸透スタックへの脱塩改修の移行 | +1.5% | 中東、アジア太平洋沿岸都市、地中海 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低圧膜システムの急速な普及

低圧精密ろ過および限外ろ過は、砂ろ過や溶解空気浮上法に代わる手法として現在主流となっています。これらの手法は、凝集剤の添加を必要とせずに高い病原体除去率を達成します。2024年12月に施行予定の中国のガイドラインは、大都市向けの新設表流水処理施設すべてに限外ろ過を義務付けています。この指令は多数の自治体および数百万人の住民に影響を与えます。ドイツのある施設では、限外ろ過の長寿命性が実証されており、エレメント交換なしに長年にわたって連続稼働し、そのモジュール寿命は従来のコンクリート製清澄槽に匹敵することが示されました[1]MANN+HUMMEL、「限外ろ過長寿命研究」、mann-hummel.com。モジュール式スキッドにより、公益事業者はわずか数か月で処理能力を増強できます。これは、池の建設に通常必要とされる長い工期と対照的です。エネルギー需要は逆浸透と比較して大幅に低くなっています。この効率性は、特にインドおよび東南アジアにおける分散型スキームにとって魅力的な選択肢となっています。これらの利点が、膜水処理および廃水処理市場を低圧プラットフォームへと推進しています。

マイクロ汚染物質およびPFASに関する排出規制の強化

2025年3月、米国環境保護庁(EPA)はPFOAおよびPFOSに対して厳格な規制値を設定しました。これは、粒状活性炭とナノろ過の組み合わせ、またはアニオン交換補助逆浸透などの高度処理手法によってのみ達成可能です[2]米国環境保護庁、「PFAS国家一次飲料水規制」、epa.gov。ドイツは、その規則草案に概説されているように、2030年までに産業由来のマイクロ汚染物質負荷を野心的な水準まで削減することを目指しています。一方、スイスは2035年までに主要施設においてオゾン処理または粉末活性炭限外ろ過を義務付けています。こうした積極的な政策は、水処理への関心の高まりを示すだけでなく、高排除率膜に対する堅固な需要を生み出し、膜水処理および廃水処理市場に対して強気の見通しをもたらしています。

AIを活用した予知保全によるOPEX削減

2024年、シンガポールのチョアチューカン水道施設は、機械学習によるファウリング予測を導入することで、薬品使用量の削減と交換間隔の延長を達成しました。複数の施設を監視するデジタルツインは、計画外ダウンタイムの減少と総所有コストの削減を実現しています。これらのアルゴリズムは可逆的ファウリングと不可逆的ファウリングを区別し、オペレーターが逆洗および洗浄サイクルを最適化できるようにします。北米では、24時間体制の労働力確保コストが高額になる場合があり、増大する人件費の圧力がこれらの技術の採用加速を促しています。

循環経済における高分子燃料化リサイクルの需要

東レの滋賀パイロット施設は、使用済みポリアミド膜を合成原油に変換することに成功しています。目標処理量を達成することで、同社は損益分岐点の達成を目指しています。ポリアミド膜の重要性の高まりを示すものとして、EUの2024年循環経済行動計画はこれを優先廃棄物ストリームに指定しています。拡大生産者責任を強調するこの動きは、2028年までに引き取りプログラムを義務化する可能性があります。さらに、クローズドループの取り組みを採用する公益事業者や処理業者はESGクレジットを獲得しており、膜水処理および廃水処理市場における需要を強化しています。

膜水・廃水処理市場の抑制要因影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 膜ファウリングの持続と化学洗浄コスト | -1.3% | グローバル、産業廃水用途で深刻 | 短期(2年以内) |

| 資本集約的なセラミック膜製造 | -0.7% | グローバル、高温用途での採用を制約 | 中期(2〜4年) |

| 高度膜処理施設における熟練オペレーター不足 | -0.9% | アジア太平洋、中東、アフリカで新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

膜ファウリングの持続と化学洗浄コスト

数週間以内にファウリングが膜間差圧を上昇させ、定期的な化学洗浄が必要となります。薬品使用量の増加は運転コストを押し上げ、繰り返しの薬品暴露により高分子膜の寿命は、特に過酷なパルプ・紙または化学環境においてわずか4〜5年に短縮されます。一方、凝集、オゾン処理、またはメディアろ過などの前処理はこれらの効果を低減させ、膜水処理および廃水処理セクターの事業者の利益率を圧迫しています。

資本集約的なセラミック膜製造

焼結炉が高価であるため、セラミックエレメントの価格は高分子製品と比較して大幅に高くなっています。セラミックが損益分岐点に達するのは、洗浄間隔が15日未満に短縮される場合、または供給水温度が60℃を超える場合に限られます。TAMI、Pall、Veoliaで構成される限られたサプライヤー基盤が寡占的な価格構造を生み出し、より広範な普及を妨げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

膜水・廃水処理市場セグメント分析

技術別:

脱塩および再利用に根ざした逆浸透の優位性2025年、逆浸透は膜水処理および廃水処理市場シェアの37.14%を占め、相当な処理能力を誇るUAEのタウィーラ施設などの大型プロジェクトに支えられています。膜水処理および廃水処理における逆浸透の市場規模は、エネルギー消費を最適化するエネルギー回収装置の貢献もあり、CAGR 7.77%で成長すると予測されています。限外ろ過は、地方自治体の飲料水向け主要単独バリアとして際立っており、特に中国の第14次五か年計画のイニシアチブにおいて逆浸透の前処理として頻繁に機能しています。精密ろ過は、三次処理を必要とせずに灌漑用水質の処理水を生産する膜バイオリアクター設備の大半において基盤技術となっています。ナノろ過は二価イオンの除去とPFAS低減においてニッチな役割を担っていますが、アニオン交換ユニットとのハイブリッド構成で組み合わされることが多くなっています。VeoliaやXylemなどの企業は、標準化されたスキッド搭載型ソリューションにより、膜水処理および廃水処理分野の開発業者のプロジェクトリードタイムを短縮し、エンジニアリングリスクを最小化しています。

技術の収束に伴い、資本支出とエネルギー消費のバランスを取りながら高まる処理水質基準を満たすため、限外ろ過とナノろ過または逆浸透を組み合わせたパッケージ提供へのトレンドが見られます。DuPontの酸化グラフェン強化薄膜複合材に関する特許など、膜化学の革新により、排除率を損なうことなく透過性が大幅に向上しています。これらの高透過性エレメントは現在より低い圧力範囲で機能し、高圧ポンプの資本支出を大幅に削減しています。その結果、技術の選択は初期コストだけでなくライフサイクル経済性によって決定されるようになっており、公益事業者は将来のコンプライアンス確保に向けて統合膜トレインへと移行しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:

地方自治体規模と食品・飲料の成長地方自治体の公益事業者は2025年収益の33.25%を占め、欧州の四次処理規則およびカリフォルニア州の飲料水再利用ガイドラインに基づく義務的なアップグレードを反映しています。成長は緩やかになると予想されますが、膜水処理および廃水処理市場における地方自治体の配分は2031年まで主要な収益源であり続ける見通しです。対照的に、食品・飲料加工業者はCAGR 7.99%を記録すると予測されています。この急増は主に、従来の加熱殺菌からコールド精密ろ過へ移行する乳業に起因しており、この手法は風味成分を保持するだけでなく製品の賞味期限を延長します。特に、欧州の乳業における最近のイニシアチブでは、エネルギー消費の顕著な削減と製品寿命の延長が達成されています。醸造所は現在クロスフロー精密ろ過を採用し、殺菌を必要とせずにビールを安定化させています。同様に、ジュースメーカーは低温を維持しながら風味を濃縮するためにナノろ過技術を採用しています。

化学セクターでは、限外ろ過とナノろ過が触媒回収に活用され、原材料の大幅なコスト削減につながっています。これを証明するのが主要生産拠点での改修実施であり、相当な年間節約額をもたらしています。パルプ・紙工場は限外ろ過を利用して白水を再利用し、淡水取水量の顕著な削減を達成しています。一方、ヘルスケアセクターはこれらの技術を検証済み病原体バリアに活用し、電力セクターは超純水ボイラー給水前処理に使用しています。さらに、電子機器、鉱業、石油・ガスなどのセクターも需要に貢献し、膜水処理および廃水処理市場のリーチをさらに拡大しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

欧州膜水・廃水処理市場

欧州は2025年に34.30%の収益シェアで膜水・廃水処理市場を支配しました。この優位性は主に、都市廃水処理指令の改正に起因しており、人口1万人超の処理施設に対して2045年までに微量汚染物質の大幅除去を義務付けています。世界最高密度を誇るドイツは、多数の膜分離活性汚泥法(MBR)施設を稼働させています。一方、フランスとオランダは四次処理の急速な展開を進めています。2026年から2031年にかけて設備投資が見込まれており、安定した設備需要が確保されています。

アジア太平洋膜水・廃水処理市場

アジア太平洋地域は、中国、インド、東南アジアに牽引され、CAGRが7.90%と最も成長の速い地域クラスターになると予測されています。中国の野心的な第14次五カ年計画は都市水インフラに多大なリソースを配分しており、プロジェクトの大部分を膜分離活性汚泥法(MBR)に充当しています。この動きは膜水・廃水処理の市場規模を大幅に押し上げています。インドでは、ジャル・ジーヴァン・ミッションがヒ素およびフッ化物問題を抱える多数の農村に精密ろ過(UF)を導入しています。一方、韓国と日本は老朽化した海水淡水化プラントを低圧逆浸透(RO)スタックへと近代化しており、オーストラリアは干ばつへの対策として飲料水再利用の取り組みを強化しています。特に、パースの地下水涵養スキームは、精密ろ過(UF)-逆浸透(RO)トレインを通じて年間相当量を処理する予定です。

南北アメリカおよび中東・アフリカ膜水・廃水処理市場

北米は、EPAが提案するPFAS上限規制への対応に向けた投資を強化していますカリフォルニア州では、2024年に多重バリア再利用に関する義務化が施行され、多数のプロジェクトが相当量を処理しています。カナダはクリプトスポリジウムおよびジアルジアなどの汚染物質を効果的に除去するため、凝集沈殿設備を精密ろ過(UF)-逆浸透(RO)システムへとアップグレードしています。さらにメキシコは、北米開発銀行の支援を受け、国境都市における再利用プロジェクトへの投資を進めています。南米では、チリとブラジルがそれぞれ銅・リチウム産業を支援するために海水淡水化を進めています。特に、BHPとアントファガスタは2024年から2026年にかけて稼働予定の逆浸透(RO)設備を合算で受注しています。一方、中東・アフリカは海水淡水化において引き続き優位性を維持しており、新規設備の建設が進んでいます。この拡大は主にエネルギー回収装置搭載型逆浸透(RO)によって牽引されており、膜水・廃水処理市場の成長をさらに加速させています。

競合状況

膜水処理および廃水処理市場は中程度に集約されています。中国メーカーは積極的に規模を拡大し、既存企業のシェアを侵食しています。高温流体向けセラミック限外ろ過および4 ng/L以下のPFAS向けハイブリッドアニオン交換・ナノろ過においてホワイトスペースの機会が残っています。戦略的な動きとしては、機器ベンダーが供給を確保するために膜メーカーを買収する垂直統合や、設置容量が3〜4年ごとに倍増するアジア太平洋および中東市場への地域拡大が挙げられ、膜水処理および廃水処理市場全体の競争激化を強化しています。

膜水処理および廃水処理産業リーダー

Veolia

DuPont

TORAY INDUSTRIES, INC.

Hydranautics (A Nitto Group Company)

LG Chem

- *免責事項:主要選手の並び順不同

本レポートで取り上げた膜水・廃水処理市場の企業

- ALFA LAVAL

- Aquatech

- Asahi Kasei Corporation

- AXEON Water

- DuPont

- Hydranautics (A Nitto Group Company)

- Kovalus Separation Solutions

- LG Chem

- MANN+HUMMEL Water & Fluid Solutions GmbH

- NX Filtration BV

- Pall Corporation

- Pentair

- TORAY INDUSTRIES, INC.

- Toyobo Co., Ltd.

- Veolia

- Vontron Technology Co., Ltd.

- Xylem

膜水・廃水処理市場における最近の業界動向

- 2024年6月:VeoliaのグループであるSUEZが、台湾・新竹市において処理能力10万m³/日の海水逆浸透施設の設計・建設・運営契約(5億800万ユーロ)を受注しました。

- 2024年5月:Veoliaがアラブ首長国連邦・ドバイにおいて、太陽光発電を活用した処理能力81万8,000m³/日の逆浸透脱塩施設を納入する3億2,000万米ドルの契約を受注しました。

世界の膜水処理および廃水処理市場レポートの調査範囲

水処理とは、物理的、化学的、物理化学的、生物学的などの各種操作によって水から汚染物質または有害物質を除去するプロセスです。膜は水処理において水と汚染物質を分離するために使用されます。

水ろ過技術市場は、技術別、エンドユーザー産業別、地域別にセグメント化されています。技術別では、精密ろ過、限外ろ過、ナノろ過、逆浸透にセグメント化されています。エンドユーザー産業別では、地方自治体、パルプ・紙、化学、食品・飲料、ヘルスケア、電力、その他エンドユーザー産業にセグメント化されています。本レポートは、主要地域の16か国における市場規模と予測も対象としています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

セグメンテーションの概要

| 精密ろ過 |

| 限外ろ過 |

| ナノろ過 |

| 逆浸透 |

| 地方自治体 |

| パルプ・紙 |

| 化学 |

| 食品・飲料 |

| ヘルスケア |

| 電力 |

| その他エンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 精密ろ過 | |

| 限外ろ過 | ||

| ナノろ過 | ||

| 逆浸透 | ||

| エンドユーザー産業別 | 地方自治体 | |

| パルプ・紙 | ||

| 化学 | ||

| 食品・飲料 | ||

| ヘルスケア | ||

| 電力 | ||

| その他エンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までの膜水処理および廃水処理市場の予測値はいくらですか?

2026年の69億1,000万米ドルからCAGR 7.24%で成長し、2031年までに98億米ドルに達すると予測されています。

現在、世界の出荷量を主導している技術はどれですか?

逆浸透が主導しており、2025年収益の37.14%を占め、大規模な脱塩改修を通じて成長を続けています。

アジア太平洋が最も急成長する地域と予測される理由は何ですか?

中国、インド、東南アジアにおける膜バイオリアクターおよび脱塩に関する政府支出が、2031年にかけてCAGR 7.90%を牽引しています。

最も急速に拡大しているエンドユーザーセグメントはどれですか?

乳業および醸造業がコールド精密ろ過を採用する中、食品・飲料加工業者がCAGR 7.99%を記録すると予測されています。

最終更新日: