中国水・廃水処理(WWT)技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

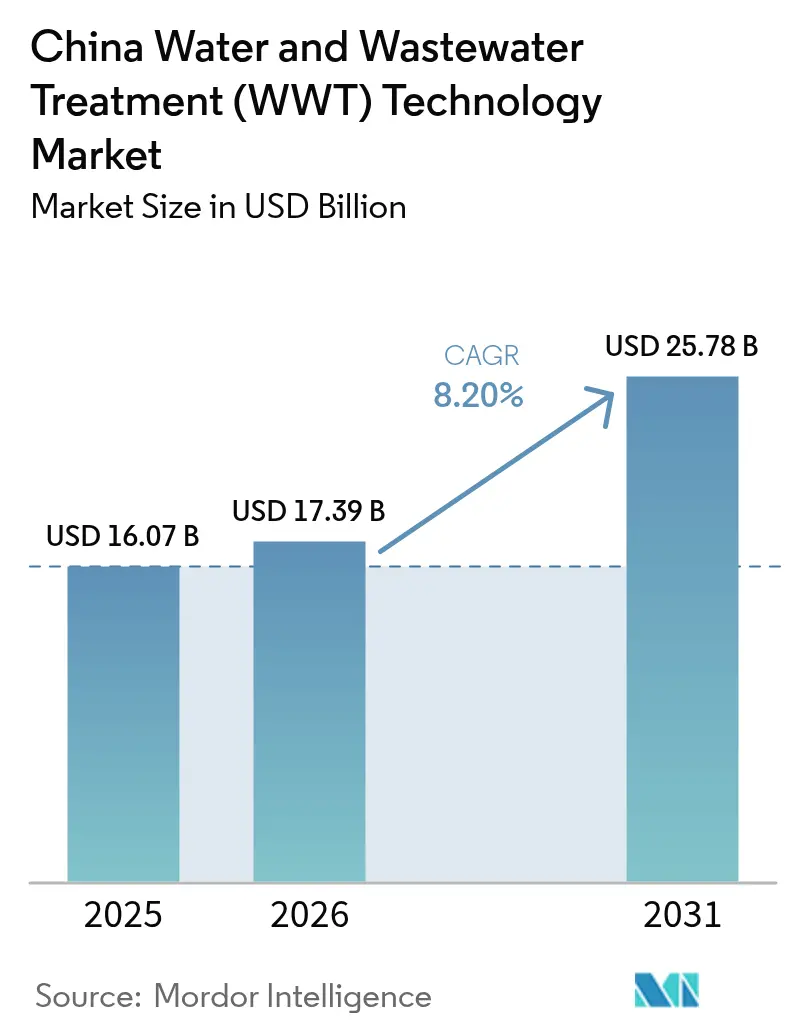

| 基準年の市場規模 (2025) | 16.07 十億米ドル |

| 市場規模 (2026) | 17.39 十億米ドル |

| 市場規模 (2031) | 25.78 十億米ドル |

| 成長率 (2026 - 2031) | 8.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国水・廃水処理(WWT)技術市場分析

中国水・廃水処理技術市場規模は2025年に160億7,000万米ドルと評価され、2026年の173億9,000万米ドルから2031年には257億8,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は8.20%となっています。急速な都市化、厳格なゼロ液体排出(ZLD)義務、および500億米ドルの官民連携(PPP)パイプラインが、処理能力の拡大と先進的な膜技術の採用を促進する主要な原動力となっています。産業事業者は現在、廃水をバイオガス、栄養素、脱イオン水を生み出す回収可能な資源として捉え、コストセンターを収益源へと転換し、プロジェクトの資金調達適格性を向上させています。揚子江デルタおよび珠江デルタにおける地域別料金優遇措置は20〜30%高い内部収益率をもたらし、技術ベンダーが東部省でのパイロット展開および合弁事業を優先する動機となっています。国内メーカーがセラミック膜のスケールアップを加速する一方、海外サプライヤーはターンキー型資源回収ソリューションに注力しており、競争の激しさは中程度にとどまっています。これにより、グローバルなノウハウとローカルな実行力を融合したハイブリッドパートナーシップモデルの余地が生まれています。

主要レポートのポイント

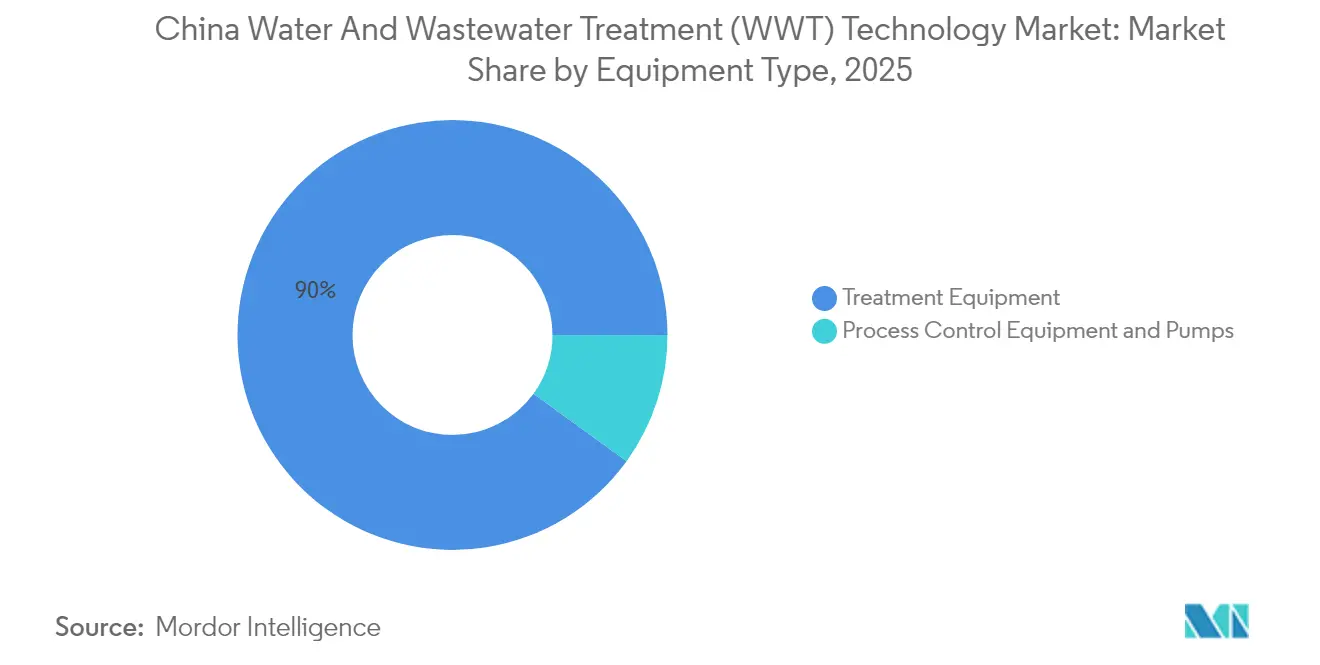

- 設備タイプ別では、処理設備が2025年の中国水・廃水処理技術市場シェアの90.02%を占め、2031年まで年平均成長率8.39%で拡大する見込みです。

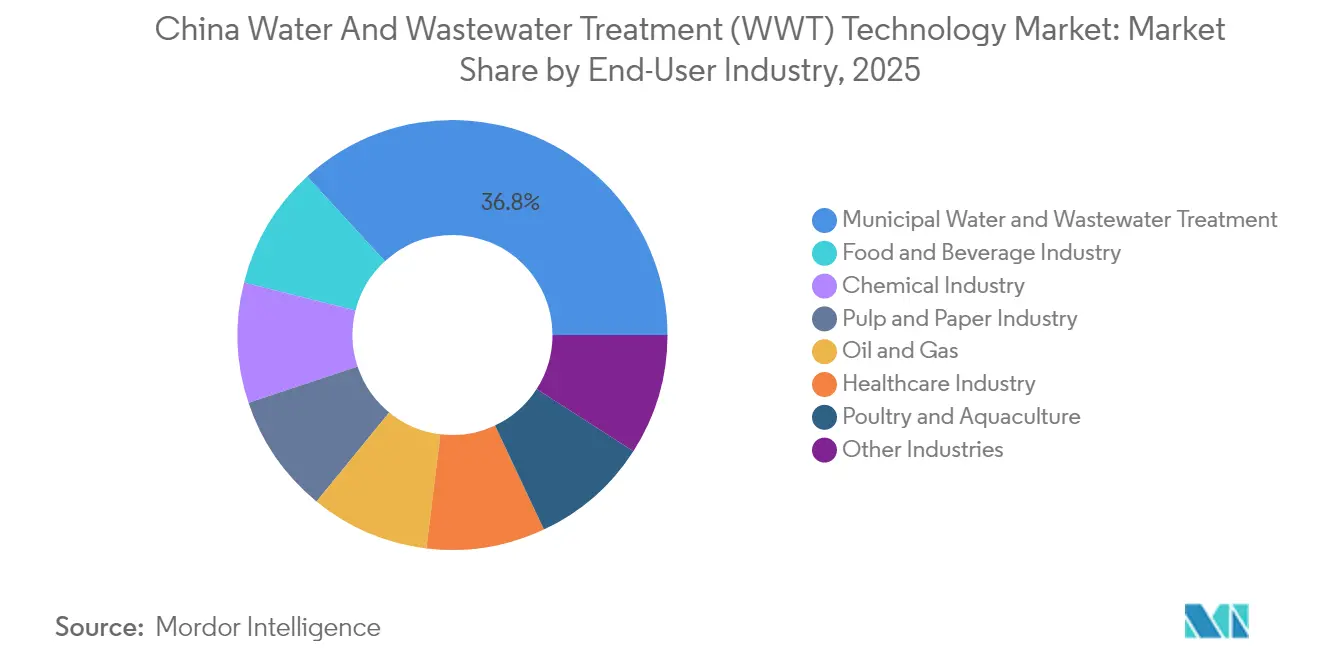

- エンドユーザーセクター別では、都市施設が2025年の中国水・廃水処理技術市場規模の36.82%を占め、食品・飲料セクターは2031年まで年平均成長率9.30%で最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中国水・廃水処理(WWT)技術市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業ゼロ液体排出義務 | +2.10% | 揚子江デルタおよび珠江デルタ | 短期(2年以内) |

| 第14次五カ年計画における強力な都市PPPパイプライン | +1.80% | 全国の第2・第3層都市 | 中期(2〜4年) |

| 半導体およびEV製造における水純度要件の高まり | +1.20% | 広東省、江蘇省、上海 | 中期(2〜4年) |

| カーボンニュートラル目標によるエネルギー効率の高いWWT技術の推進 | +1.10% | 北京、深圳、杭州での早期採用 | 長期(4年以上) |

| 廃棄物から資源へ(バイオガス、栄養素回収)の経済性 | +0.90% | 山東省、河北省、遼寧省 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業ゼロ液体排出義務が技術アップグレードを促進

ZLD規制により、15,000以上の化学、製薬、繊維サイトがプロセス水の95%を回収するか、最大150万米ドルの罰則に直面することを余儀なくされています。義務的なコンプライアンスにより、ほぼ完全な水回収を実現する逆浸透、蒸発、晶析プロセスへと調達基準が刷新されています。セラミック限外ろ過膜は40〜50%の価格プレミアムを要求しますが、より長いライフサイクルと低いファウリングを実現し、4年目以降の総所有コストを削減します。GB 18918-2002の枠組みは省レベルの検査を同期させ、執行を予測可能な需要サイクルへと転換し、サプライヤーの受注残を維持します。国内企業は薄膜複合化学技術のライセンス供与によって技術格差を縮小する一方、海外ベンダーは運転キロワット時を25〜30%削減する統合エネルギー回収モジュールで差別化を図っています。

第14次五カ年計画における都市PPPパイプラインがインフラ投資を加速

第14次五カ年計画は水インフラに特化して750億米ドルを配分しており、そのうち60%はパフォーマンス指標に連動した20〜30年のサービス支払いを保証するPPPに充当される予定です。第2層および第3層都市は2024年に200件以上の廃水プロジェクトを入札し、それぞれ5,000万〜1億5,000万米ドルの規模となっており、EPC+O&Mモデルを提供する海外事業者にとって魅力的な対応可能なバックログを形成しています[1]Beijing Enterprises Water Group Limited、「2024年中間報告書」、bewg.net。標準化された契約テンプレートにより法的コストが低減し、入札から落札までのサイクルが18カ月から9カ月に短縮され、設備サプライヤーのキャッシュフロー可視性が向上しています。PPPの勢いは料金体制を安定させており、これは従来から変動価格リスクを割り引いていた貸し手にとって極めて重要です。その結果、中国水・廃水処理技術市場では、従来の安定化池に代わる高度酸化および膜分離活性汚泥法のアップグレードに資金を供給する、より安定した資本流入が生じています。

半導体およびEV製造が超純水需要を牽引

中国が2030年までに70%のチップ自給率を目指す取り組みにより、50以上の新規ファブが追加され、それぞれが18メガオーム・センチメートルの比抵抗で1日あたり10,000〜50,000立方メートルの水を必要としています[2]中国半導体産業協会、「半導体製造における超純水要件」、csia.net.cn。電気脱イオンユニット、二段RO、および0.05マイクロメートルろ過を統合した処理プロセスは標準システムの3〜5倍のコストがかかりますが、10年以上の供給契約を確保し、専門プロバイダーの長期収益を支えています。EVバッテリー生産量が600GWhに拡大するにつれ、同様に厳格な脱イオンプロセス水が求められ、高マージンの超純水セグメントをさらに拡大させています。水精製と廃水金属回収ユニットを組み合わせたバンドル提供により、1トンあたり1,000〜3,000米ドル相当のニッケル、コバルト、リチウムを回収し、循環経済目標を支援するとともに原材料集約度を4〜6パーセントポイント削減します。「グリーンファブ」認証に対する省レベルの補助金がこうした設備の導入を促進し、中国水・廃水処理技術市場における採用を加速させています。

廃棄物から資源への経済性が廃水を収益源へと転換

嫌気性消化槽は流入水1立方メートルあたり0.3〜0.4立方メートルのバイオガスを収益化し、大規模プラントに年間200〜500万米ドルの収益をもたらすとともに、メタン排出量を80〜90%削減します[3]中国バイオガス学会、「廃水処理における嫌気性消化とバイオガス回収」、chinabiogas.org。栄養素回収モジュールは1トンあたり500〜800米ドル相当のリン酸塩を晶析させ、施設がプレミアムオーガニックチャネルへ肥料を販売することを可能にします。食品加工業者は、高BOD排水が都市下水と比較して3倍のバイオガス量をもたらし、汚泥量の削減により廃棄費用を最大35%低減できるため、採用をリードしています。50%の資源回収率に対する政府の税額控除および補助付き開発銀行融資により、投資回収サイクルが6年に短縮されます。こうした経済性により、中国水・廃水処理技術市場はコンプライアンスのみならず、循環経済の価値獲得へと再定位されています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先進膜および高度酸化プロセスシステムの高い設備投資 | -1.50% | 中部・西部省 | 短期(2年以内) |

| プラントにおけるIIoTサイバーセキュリティの標準化の遅れ | -0.80% | 全国の大規模都市プラント | 中期(2〜4年) |

| 民間投資収益率を制限する省別料金格差 | -0.60% | 農村部自治体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高い資本要件が市場参入を制約

ZLDを実現するセラミック膜は1日あたり1立方メートルあたり800〜1,200米ドルかかるのに対し、活性汚泥ユニットは300〜500米ドルであり、小規模プラントはアップグレードを先送りせざるを得ません。銀行融資は通常プロジェクトコストの60〜70%をカバーしますが、10年の償却期間はキャッシュフロー損益分岐点には短すぎることが多く、特に料金水準の低い西部省ではその傾向が顕著です。リースおよびBOT(建設・運営・移転)スキームはこのギャップを埋める可能性がありますが、規制が不均一であり、法的リスクプレミアムが加わることで全体的な借入コストが上昇します。この設備投資ハードルにより、微量汚染物質を除去する高度酸化プロセスユニットの普及が遅れ、中国水・廃水処理技術産業が新興の毒性規制に対応するペースが鈍化しています。

IIoT統合がサイバーセキュリティ上の課題に直面

水道事業者は化学薬品投入量を10〜15%削減するためにセンサーネットワークと予測分析を求めていますが、サイバーセキュリティプロトコルの不統一が運用停止リスクを高めています。多層保護スキームはデータのローカライズと広範な侵入テストを義務付けており、小規模事業者はその費用を賄うことが困難です。ベンダー固有の通信スタックが相互運用性をさらに複雑にし、エンジニアリング予算を20〜30%増加させ、試運転スケジュールを最大1年延長させています。標準化されたフレームワークが確立されるまで、IIoTの展開は散発的に進み、中国水・廃水処理技術市場におけるデジタルサービス収益の可能性を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:処理設備が技術的リーダーシップを維持

処理設備は2025年の中国水・廃水処理技術市場シェアの90.02%を占め、2031年まで年平均成長率8.39%で拡大する見込みです。膜分離活性汚泥法、高度酸化ユニット、多段ろ過ラインは、ZLDコンプライアンスおよび超純水製造需要の根幹を形成しています。生物処理システムはサブセグメント収益を牽引しており、嫌気性処理と膜統合を活用して高い除去効率とエネルギー回収のバランスを実現しています。油水分離装置は現在95%の分離閾値を目標とし、揚子江沿いの石油化学ベルトでの需要を押し上げています。金属回収スキッドはまだニッチな存在ですが、電子機器メーカーが1トンあたり1,000〜3,000米ドル相当の金やパラジウムを回収することで恩恵を受けており、設備投資を相殺する付随的なリターンを提供しています。

デジタル化された制御モジュールは、中国水・廃水処理技術市場規模の中では小さな割合を占めるに過ぎませんが、ポンプ曲線とブロワー速度を同期させ、エネルギーコストを12〜18%削減します。消毒ユニットは塩素輸送の危険性を排除し、発がん性副産物を回避するUV-LEDクラスターへと移行しています。PPP契約がパフォーマンスベースの報酬体系へとシフトするにつれ、事業者は膜とセンサー、クラウドダッシュボードをバンドルしてアフターセールス収益を確保し、設備1件あたりのライフタイムバリューを高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:都市部の優位性が食品・飲料の台頭に直面

都市部の水道事業者は2025年の中国水・廃水処理技術市場規模の36.82%を占め、現在70%の人口接続率を超える都市カバレッジ目標に支えられています。クラス1Bからクラス1Aへの放流水のアップグレードが、MBRおよびエネルギー中立型消化ラインへの改修を促進しています。一方、食品・飲料サイトは輸出志向の加工業者が海外監査を満たすために医薬品グレードの水を追求するため、最も速い年平均成長率9.30%を記録しています。醸造所や乳製品工場は、化学的酸素要求量を削減しながらプラント電力の25%をカバーする電力オフセットをもたらす嫌気性膜消化装置を採用しています。

化学工業団地では、ゼロ液体排出クラスターが95%の水再利用義務を満たすために晶析装置と組み合わせた高回収蒸発装置を導入しています。病院は99.9%の病原体減衰を達成するために膜ベースのナノろ過の導入を加速しています。石油・ガス田は生産水軟化ユニットに投資し、処理済み流量の90%以上を石油増進回収注入に再利用しており、中国水・廃水処理技術市場における循環資源トレンドを強化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

東部省—広東省、江蘇省、浙江省—は、輸出志向の産業クラスターと厳格な排出規制に支えられ、2025年の中国水・廃水処理技術市場規模の相当なシェアを集合的に生み出しました。蘇州および南京の半導体ファブは超純水設備の設置数を増加させており、深圳のカーボンネットゼロ誓約はエネルギー効率の高い消化槽改修への需要を高めています。

河南省、湖北省、湖南省などの中部省では、沿岸部からの産業移転が進んでいます。PPP優遇措置、低い土地コスト、新たに合理化された環境許認可により、プロジェクトのリードタイムが20〜30%短縮され、市場の魅力が高まっています。これらの省における廃棄物から資源へのプロジェクトは、地域の穀倉地帯向けに栄養素を回収し、産業・農業の共生関係を築いています。

西部省は低い料金水準と限られた資金調達チャネルに苦しんでいますが、西部大開発戦略の下での的を絞った補助金が鉱業および石炭化学廃水プロジェクトを推進しています。遠隔地・高地に適したモジュール式スキッドが普及しつつあり、電力網の不安定性をヘッジする太陽光連携逆浸透ユニットも同様です。全体として、地理的な分散により中国水・廃水処理技術市場は依然として機会に富んでいますが、技術の組み合わせと資金調達構造は地域によって大きく異なります。

バリューチェーン分析

中国の水・排水処理(WWT)技術のバリューチェーンは、上流の原材料・部品供給から始まり、ポリマーおよびセラミック媒体、特殊化学品、センサーおよび計測機器、ポンプおよびブロワー、輸入高性能部品(特に高性能逆浸透膜およびエネルギー回収装置)を含む。中流の参加者には、処理スキッドおよびパッケージシステム(MBR、RO、蒸発晶析、AOP)を組み立てる国内および海外のOEMが含まれ、その後に土木工事、電気、自動化を統合するEPCコントラクターが続く。下流の実行は、PPP主導の入札および工業団地の調達を通じて自治体および産業のエンドユーザーに焦点を当てており、O&M(運転・保守)プロバイダーは業績連動型の支払いを通じて長期サービス契約を収益化している。

プロジェクトの経済性は、一度限りの設備資本支出から、コミッショニング、消耗品(膜の交換、媒体、UVモジュール、投薬用化学品)、スペアパーツ、デジタルモニタリング、契約型O&Mを通じたライフサイクル価値へと徐々に移行している。同セクターで一般的に言及されるプロジェクト分配は、設備供給が約40~45%、設置・コミッショニングが25~30%、アフターマーケットの消耗品・交換部品が25~30%であり、サプライヤーのマージンは長期的な設備稼働率とファウリング制御に結びついている。中核となる高性能部品の輸入依存は、超純水およびZLDなどの高仕様セグメントにおいてリードタイムとコストのリスクを高め、重要な膜やエネルギー効率モジュールに関する現地化パートナーシップおよび国内生産能力の構築の必要性を強めている。

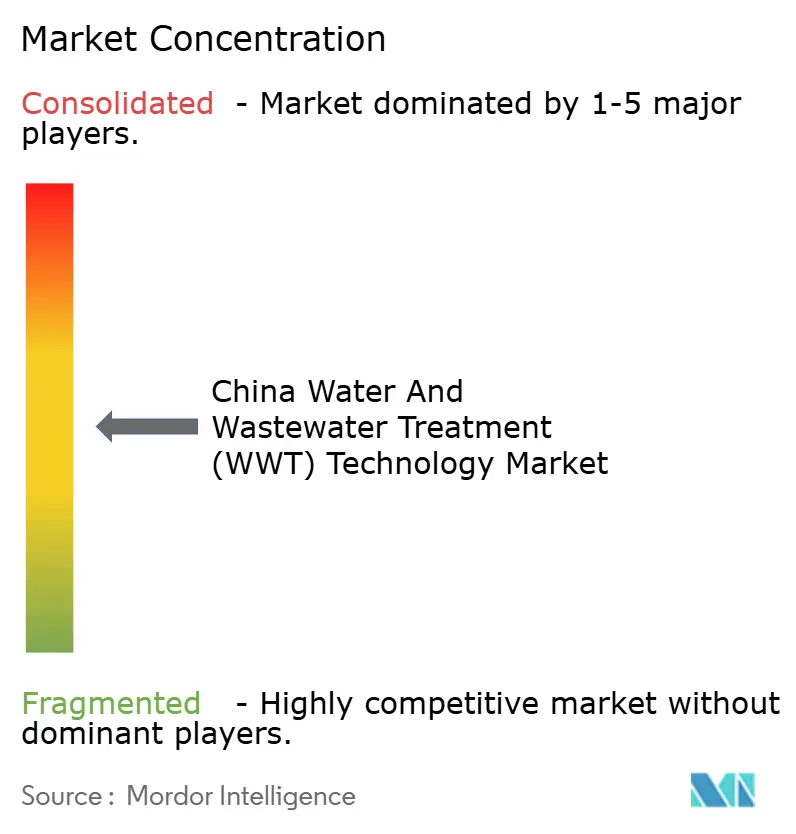

競合ランドスケープ

中国水・廃水処理技術市場は中程度に分散した集中度を示しています。国内大手のBeijing OriginWaterおよびBeijing Enterprises Water Groupは政府との関係と低コスト製造を活かして都市PPP入札を確保する一方、海外大手のVeolia、Xylem、SUEZおよびDuPontは超純水および高級膜ニッチを獲得しています。合弁事業が増殖しており、Veoliaと山東省を拠点とする景水との提携は、地元製造を通じてフランスの酸化技術を提供し、現地調達コストを18%削減しています。技術パッケージには現在、OTサイバーセキュリティ、予知保全、資源回収分析が含まれており、純粋な設備投資競争を希薄化するスティッキーなサービス収益を生み出しています。

デジタルプラットフォームが参入企業を差別化しており、リアルタイムのエネルギーおよび化学薬品最適化機能を備えたクラウドダッシュボードを提供する企業は、プロジェクト価値の8〜10%相当の複数年サービス年金を確保しています。低グレード設備では断片化が続いていますが、セラミック膜、電気脱イオン、嫌気性膜分離活性汚泥法ユニットなどの参入障壁の高いセグメントでは、10社未満のサプライヤーへの集約が進んでいます。ホワイトスペースのイノベーターは、ガス収率を12%改善し高分子使用量を15%削減するAI駆動型汚泥消化装置を統合し、老朽化した都市プラントのペインポイントに対処しています。総じて、中国水・廃水処理技術市場は中程度の集中度を示しており、統合されたデジタル対応ソリューションへのプレミアムが高まっています。

中国水・廃水処理(WWT)技術産業リーダー

Beijing Enterprises Water Group Limited (BEWG)

DuPont

Veolia

Xylem

Ecolab Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

工業団地の排水に関する標準化と法執行は、より明確な技術的経路を中心に厳格化しており、コンプライアンスを再現可能なモジュール式導入にパッケージ化するサプライヤーにとって空白地帯を生み出している。生態環境省は、工業団地における集中排水処理施設の水質汚染物質排出基準を設定するための技術指針であるHJ 945.4-2026(2026年6月)を発表し、流入水の変動やトレース汚染物質が性能リスクを高める中で、強固な前処理、高回収率の膜トレイン、および高度酸化への需要を後押ししている。同時に、2024年5月の節水条例(国務院令第776号)は、排水再利用と段階的価格設定を運用要件に高め、水再利用、製造業向け脱イオン精製、および純水取水量を削減する改修への投資を支えている。

機会は、資産管理と運用のレジリエンスの分野にも集中しており、特に監視・保守義務が厳しくなっているユーティリティおよび大規模産業事業者にとって重要である。国務院は2026年2月に給水条例(第831号令、2026年6月1日施行)を発布し、監視および施設保守要件を強化した。これにより、コア処理設備に加えて、プロセス制御、計測機器、O&M志向のアップグレードに対する対象支出が増加している。汚染とカーボンの相乗効果に対する政策的関心は、2026年5月の生態環境省による「2026年国家汚染防止技術ディレクトリ」向け先進水質汚染防止技術募集にも見られ、これはエネルギー効率の高い曝気、バイオガス利用を伴う嫌気性消化、およびプロジェクトの承認・資金調達の一環として性能・排出結果を記録できる自動化への需要を支えている。

最近の業界動向

- 2026年4月:北京控股水務集団有限公司(BEWG)は、2025年末時点で1,141の水処理施設を運営し、合計日処理設計能力は34,086,302トン/日であると報告した。この開示は、専門オペレーターの管理下にある設置済み資産の規模を示し、大規模かつ標準化された施設群における改修主導の設備更新、消耗品、O&M最適化への継続的な需要を裏付けている。

- 2025年9月:デュポンは、浙江省でFilmTec逆浸透膜の現地生産拠点を設立するため、Sinochem(Ningbo)RO Memtech Co., Ltd.を買収する契約に署名した。現地生産は、調達スケジュールと性能仕様が厳しいZLDおよび超純水プロジェクトに関連する高性能膜導入の供給保証とリードタイムを支える。

- 2024年6月:中国は節水条例(国務院令第776号)を実施し、産業用水のリサイクル、排水再利用、および段階的水価格メカニズムを義務化した。この規制は、水効率の成果を任意のアップグレードではなく調達要件とすることで、再利用中心の処理トレインおよびモニタリングソリューションの対象市場を拡大している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、自治体および産業用途向けに購入される、取水・前処理からコア処理工程、排出または再利用までの、中国における水・排水処理に使用される技術および関連システムの価値をカバーする。

範囲の除外:上流の給水網の構築(パイプおよび配水のみ)、または処理プロセス技術に特化しない一般的な土木建設コストは含まない。

セグメンテーション概要

- 設備タイプ別

- 処理設備

- 油水分離

- 浮遊固形物除去

- 溶解固形物除去

- 生物処理

- 金属回収

- 消毒・酸化

- その他

- プロセス制御設備およびポンプ

- 処理設備

- エンドユーザー産業別

- 都市水・廃水処理

- 食品・飲料産業

- パルプ・紙産業

- 石油・ガス

- ヘルスケア産業

- 家禽・水産養殖

- 化学産業

- その他産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、需要プールおよび処理アップグレード投資を促す政策・コンプライアンスの背景を把握するために使用された。生態環境省の発行物、水利部の発表、国家統計局のデータシリーズ、および水利用と排水排出指標に関する中国統計年鑑などの公開情報源を精査した。また、政府ポータルや自治体公報から入手可能な基準や目標も参照し、これは特定の技術がより速く採用される理由を解釈するのに役立った。

技術レベルの前提を裏付けるために、処理性能に関する学術論文、特許および技術出願、設備の動きが確認できる税関または貿易統計などの情報源も確認した。企業の年次報告書、投資家向け資料、および信頼できる報道を用いて、生産能力の増強、プロジェクト受注、価格動向を把握した。必要に応じて、企業財務情報および特許データベースの有料サブスクリプションを使用し、収益エクスポージャーと技術フォーカスの相互確認を迅速化した。これらの情報源例は網羅的ではなく代表的なものであり、収集、検証、明確化のために他の多くの公開資料も使用された。

一次インタビューおよび調査

一次調査は、自治体および産業支出の背後にある需要シグナルの検証、およびモデルで使用される前提のストレステストに重点を置いた。設備サプライヤー、EPCおよびO&M関係者、エンジニアリングコンサルタント、購買側の関係者などと意見交換を行った。中国の主要地域全体で意見をバランスさせ、規制および産業構成の違いを反映させた。

回答者からのフィードバックは、生産能力拡張の発表と、処理プロセス技術として計上すべきプロジェクト予算の割合との間のギャップを縮小するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:36% | 経営幹部(CXO):17% | |

| 中位層:42% | 機能/事業部門リーダー:39% | |

| 小規模プレイヤー:22% | マネージャー:44% |

市場規模算定と予測

市場規模算定は、中国の取水量、排水発生量、および処理カバレッジのシグナルを対象技術支出プールに変換するトップダウン構築から始まり、そのプールを自治体施設および産業処理トレインで使用される典型的な技術ミックスに結びつける。モデルを実用的に保つため、排水排出量、処理率および再利用目標、追加処理能力あたりの資本支出強度、エネルギーおよび化学品の運用コスト動向、膜ろ過や三次処理などの高度な工程の採用レベルなど、繰り返し検証可能な少数の入力データを使用した。

合計は、サンプル抽出したプロジェクト予算、サプライヤーの中国向け収益エクスポージャー、主要設備パッケージの観測された価格帯を比較することで、選択的なボトムアップ近似を用いて裏付けられ、これにより過小報告されたプロジェクトやタイミングのギャップを調整することができた。特定の技術支出が明確に観測できない場合は、生産能力の増加および典型的なプロセス費目シェアを用いた代理指標を適用し、その後専門家のフィードバックを通じて前提を精緻化した。

予測については、支出が規制執行、自治体の資金調達、産業のコンプライアンスサイクルに影響されやすいため、シナリオ分析を使用した。主要な推進要因の成長率は、時系列トレンドとインタビュー対象者が共有した方向性を組み合わせて設定し、その結果得られた見通しを技術支出プールに適用することで、予測が実際の指標に対して追跡可能な状態を保っている。

データ検証と更新サイクル

モデルの出力は、公表された処理能力の増強、公に発表されたプロジェクトパイプライン、排水排出およびコンプライアンス指標の変化など、独立したシグナルと照合された。ばらつきが大きすぎる場合は、入力の前提を見直し、換算係数を再確認し、タイミング、範囲、または価格設定がギャップの原因となっているかを確認するために情報源に追跡調査を行った。

最終承認の前に、この作業は年次比較の急激な変化のロジックチェック、単位の一貫性、通貨の取り扱いを含む複数のアナリストによるレビューを経る。レポートは毎年更新され、重大な政策変更、大規模プロジェクトプログラムの発表、または明白な価格ショックが発生した場合には中間更新が行われる。納品直前には最終レビューが完了し、クライアントが可能な限り最新の見解を受け取れるようにしている。

Mordor Intelligenceの中国水・排水処理(WWT)技術市場規模と他の発表済み推定値との比較

この分野の公表済み市場規模は、チームが必ずしも同じ支出項目を計上しておらず、モデルを同じ需要シグナルに固定していない場合があるため、大きく異なって見えることがある。実際には、その差異は、技術支出として扱われるものと一般的な建設として扱われるものの違い、通貨および価格設定に使用される年、そして高度な処理の採用がどれだけ速く進むと想定されるかから生じることが多い。

生産能力拡張の発表、排水排出指標、および処理カバレッジのシグナルは、Mordor Intelligenceが中国における技術のみの支出プールに整合性を保つための証拠点であり、これによりより広範な水インフラおよび非プロセス土木工事によって数値が過大に見積もられることを避けている。一部の推定値は、設備のみの範囲を、より広範なソリューションバンドルと混在させたり、自治体の予算サイクルおよび産業コンプライアンスのタイミングを確認せずにアップグレード率を適用したりしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 16.07 B (2025) | |

| グローバルコンサルティング会社A | USD 11.15 B (2024) | より早い基準年と処理技術のより狭い捕捉を使用しており、これにより自治体アップグレード支出の一部や、より新しいプロジェクトに価格設定されている高度処理パッケージの一部が除外される可能性がある。 |

| 業界調査グループB | USD 1.79 B (2024) | 一次処理設備のみに限定しているように見え、二次および三次処理工程、再利用システム、より広範な排水技術支出が除外されており、これが自然にはるかに小さな合計を生み出している。 |

この差異は主に、成長に関する単純な見解の相違ではなく、範囲の境界と年の整合性を反映している。算定手順を観測可能な量および生産能力のシグナルに結びつけ、その後インタビューを通じて価格設定と採用状況を検証することで、当社の推定値は、明確な推進要因まで遡ることができる数値を必要とするバイヤーにとって、透明性が高く再現可能な状態を保っている。

レポートで回答される主要な質問

中国水・廃水処理技術市場の現在の価値はいくらですか?

市場は2026年に173億9,000万米ドルと評価され、2031年まで年平均成長率8.20%で成長します。

中国の処理設備内で最大のシェアを持つセグメントはどれですか?

処理設備が90.02%のシェアで優位を占めており、主に膜分離活性汚泥法および高度酸化ユニットによるものです。

最も速く成長しているエンドユーザーセクターはどれですか?

食品・飲料サイトは輸出基準が超純水および栄養素回収システムを要求するため、年平均成長率9.30%を記録しています。

ZLD義務は技術選択にどのような影響を与えていますか?

ZLD規制は95%の水回収を義務付け、施設を多段RO、蒸発、セラミック膜へと向かわせています。

中国で超純水需要が高まっている理由は何ですか?

半導体ファブおよびEVバッテリープラントの拡大により、18メガオーム・センチメートル以上の比抵抗が求められ、専門プロバイダーに高マージンの機会をもたらしています。

地域別投資パターンを形成する要因は何ですか?

東部省は厳格な規制と高い料金水準から恩恵を受ける一方、中部地域は産業移転とPPP優遇措置から利益を得ています。

最終更新日: