米国上下水道バルブ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

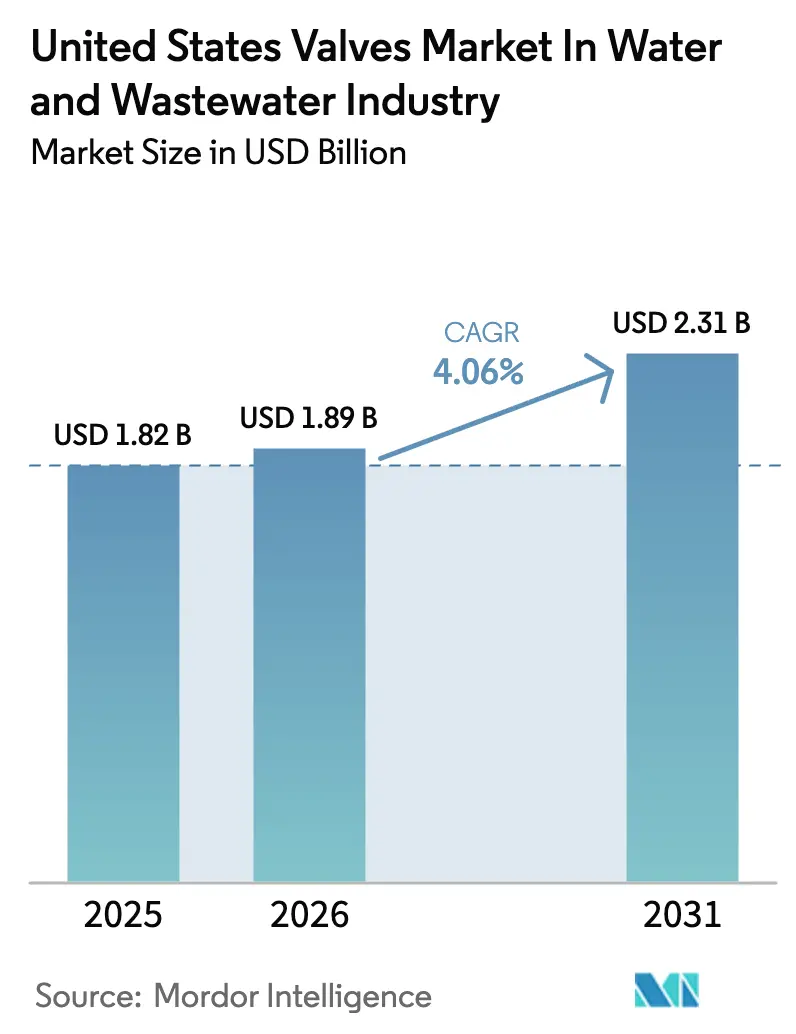

| 基準年の市場規模 (2025) | 1.82 十億米ドル |

| 市場規模 (2026) | 1.89 十億米ドル |

| 市場規模 (2031) | 2.31 十億米ドル |

| 成長率 (2026 - 2031) | 4.06% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国上下水道バルブ市場分析

米国の上下水道産業における米国バルブ市場規模は、2025年の18.2億米ドルから2026年には18.9億米ドルに成長し、2026〜2031年にかけて4.06%のCAGRで2031年までに23.1億米ドルに達すると予測されています。連邦インフラ資金、老朽化した幹線管路の継続的な更新サイクル、およびIIoT対応バルブの採用拡大が、米国上下水道バルブ市場における需要の勢いを支えています。特に洪水多発地域や干ばつ被害地域における気候レジリエンス投資の強化により、より高い仕様要件が生じ、平均販売価格を押し上げ、米国上下水道バルブ市場における製品革新を促進しています。WIFIAおよび超党派インフラ法の配分が国内調達を義務付けているため、メーカーはBuy America準拠製品を提供することで機会を確保しており、一方で公益事業者は耐腐食性材料の仕様化を加速させ、米国上下水道バルブ市場におけるダクタイル鉄およびプラスチックのシェアを強化しています。南部バルブ・継手会社の関税が低コストのアジア製品に対して国内企業を保護しているため、競争の激しさは中程度に留まっていますが、米国上下水道バルブ市場の非重要用途においては価格圧力が続いています。

主要レポートのポイント

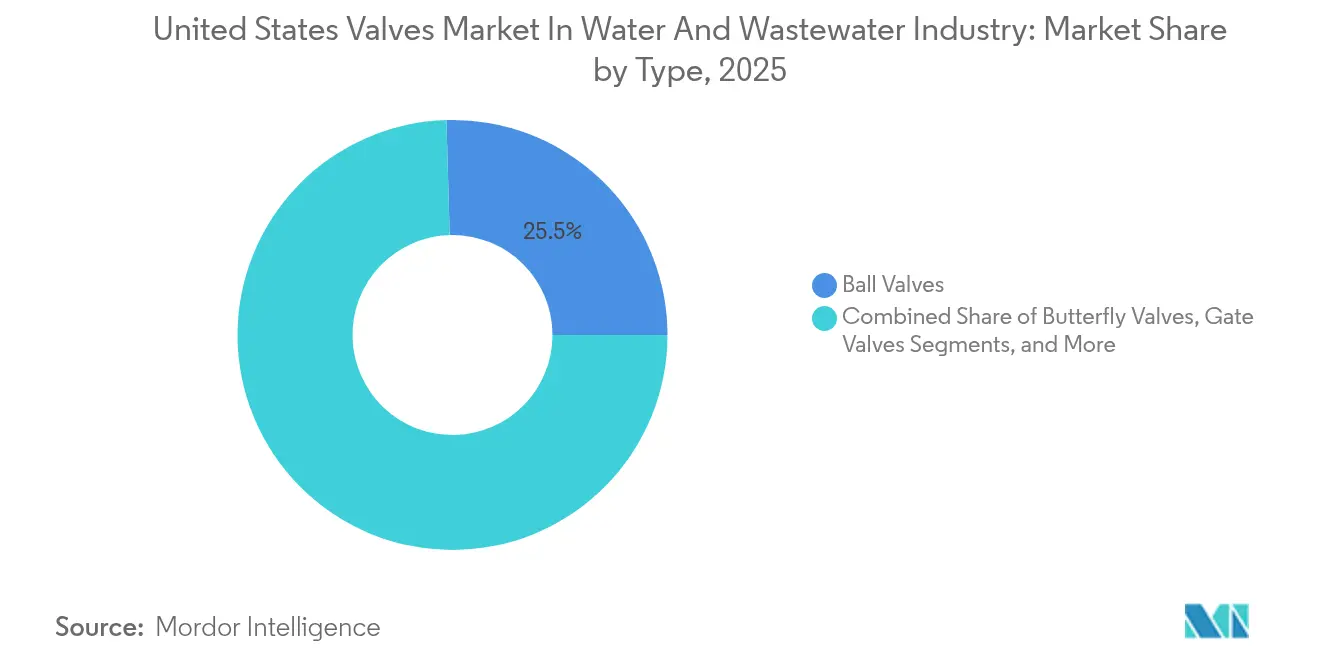

- タイプ別では、ボールバルブが2025年の米国上下水道バルブ市場シェアの25.45%をリードし、自動制御バルブは2031年までに6.24%のCAGRを記録すると予測されています。

- 材料別では、ダクタイル鉄が2025年の米国上下水道バルブ市場の34.62%を占め、プラスチックは2031年までに5.95%のCAGRで拡大すると予測されています。

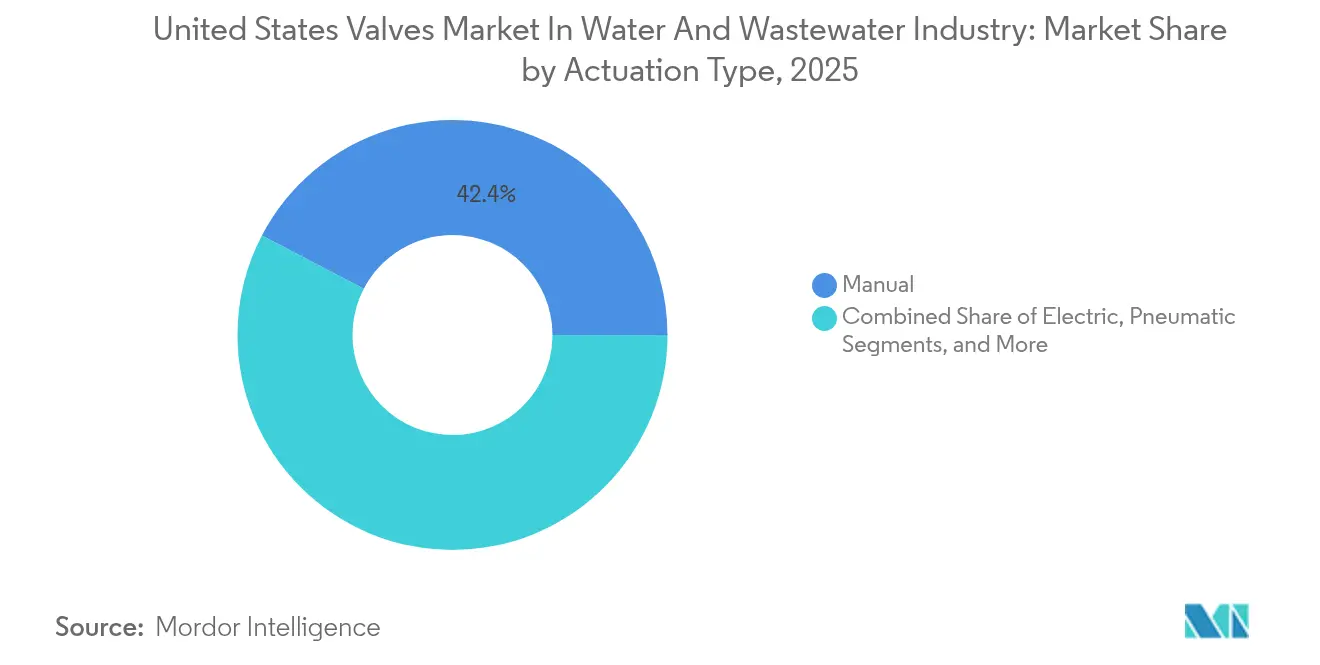

- 作動タイプ別では、手動システムが2025年の米国上下水道バルブ市場シェアの42.35%を保持し、IIoT統合ソリューションは2031年までに6.10%のCAGRで進展しています。

- エンドユーザータイプ別では、地方自治体公益事業者が2025年の上下水道産業における米国バルブ市場需要の55.85%を占め、食品・飲料セグメントは2031年までに6.05%のCAGRを達成すると予測されています。

- サイズ別では、4〜8インチカテゴリーが2025年の米国上下水道バルブ市場シェアの44.95%を占め、4インチ未満のバルブは2031年までに5.78%のCAGRで成長する見込みです。

- 地域別では、南東部が2025年の米国上下水道バルブ市場規模の38.25%のシェアを獲得し、西部は2031年までに5.86%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国上下水道バルブ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した地方自治体の管路ネットワークの更新 | +1.2% | 北東部および中西部を中心とした全国規模 | 長期(4年以上) |

| EPAのWIFIA低利融資の拡充 | +0.8% | 不利な立場にある地域を優先した全国規模 | 中期(2〜4年) |

| IIoT対応リアルタイムバルブ監視の採用 | +0.6% | 西部および南東部が早期採用 | 中期(2〜4年) |

| 気候レジリエンス投資の急増 | +0.5% | 西部、南東部、北東部 | 長期(4年以上) |

| 連邦超党派インフラ法の配分 | +0.7% | 農村部を重点とした全国規模 | 短期(2年以内) |

| 乾燥州における未開拓の再利用水プロジェクト | +0.4% | 西部および南西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

老朽化した地方自治体の管路ネットワークの更新

水道システムの平均耐用年数は45年であり、公益事業者は米国上下水道バルブ市場におけるバルブ調達サイクルを支える継続的な改修プログラムを計画しています。米国土木学会は、2039年までの累積水インフラ需要が1兆米ドルに達し、バルブがプロジェクトコストの約15%を占めると推定しています。[1]米国土木学会、「2021年インフラレポートカード」、infrastructurereportcard.org北東部および中西部の都市では、バルブ故障率が全国平均より40%高く、隔離・制御製品への安定した需要が生まれています。気候変動による凍結融解サイクルが劣化を加速させ、交換間隔を短縮し、迅速な展開能力を持つサプライヤーを優先する緊急発注を促しています。これらの繰り返しニーズが、米国上下水道バルブ市場における予測可能な収益源を確保しています。

EPAのWIFIA低利融資の拡充

環境保護庁は2024年にWIFIA融資能力を150億米ドルに拡大し、資金調達コストを最大30%削減して、地方自治体の予算をバルブ近代化プログラムに充てられるようにしました。恵まれない地域社会が恩恵を受け、米国上下水道バルブ市場における地理的に分散した需要を刺激しています。Buy America条項は国内メーカーに有利ですが、公益事業者に調達戦略の見直しを迫り、一時的な調達遅延をもたらしています。WIFIA資金調達プロジェクトにおける高仕様基準により、平均単価が最大25%上昇し、サプライヤーの収益品質が向上しています。融資プログラムの複数年にわたるパイプラインは見通しを提供し、メーカーの生産能力計画を支援しています。

IIoT対応リアルタイムバルブ監視の採用

公益事業者はリアルタイムで位置、圧力、温度を送信するセンサーを導入し、計画外停止の頻度を最大35%低減しています。カリフォルニア州の公益事業者は12,000台以上のスマートバルブを設置し、予知保全の初期成功事例を示しています。従来品より40〜60%高いプレミアムは、現場点検コストの削減によって相殺され、ビジネスケースを強化しています。ベンダーはNISTフレームワークに準拠したサイバーセキュリティ機能で差別化を図り、米国上下水道バルブ市場における採用への信頼を高めています。遠隔操作が人員不足を緩和するため、労働力の制約がさらに需要を加速させています。

気候レジリエンス投資の急増(洪水および干ばつ)

2024年に連邦緊急事態管理庁の総額35億米ドの補助金が、洪水軽減プロジェクトにおける水中型および急速閉鎖バルブへの資金を解放しました。[2]連邦緊急事態管理庁、「洪水軽減支援プログラム」、fema.govカリフォルニア州の81億米ドルの水レジリエンスポートフォリオは、帯水層涵養および再生水システムにおける自動制御バルブの要件を追加しています。これらの仕様はしばしば標準設計規範を超え、25〜35%の価格プレミアムを要求します。耐腐食性合金と極端な環境条件下での信頼性の高い作動を提供するメーカーが、米国上下水道バルブ市場において競争上の優位性を確保しています。長期にわたる試験期間が参入障壁を高め、確立されたサプライヤーへの需要を集中させています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアからの低コスト輸入品の激化 | -0.9% | 価格に敏感な公共事業者への影響が強い全国規模 | 短期(2年以内) |

| 設計・建設・運営契約による価格圧力 | -0.6% | 大都市圏への全国的集中 | 中期(2〜4年) |

| 高度な作動システムに対する熟練労働者不足 | -0.4% | 全国規模、農村部の公共事業者で最も深刻 | 長期(4年以上) |

| NSF/ANSI認証の長期化 | -0.3% | 全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアからの低コスト輸入品の激化

輸入品は2024年に米国バルブ消費量の35%に増加し、40〜50%のコスト優位性を提供しています。[3]米国サプライ協会、「輸入市場分析2024」、asa.net中国製バルブへの125%の関税は市場参入を遅らせますが、完全には阻止できず、米国上下水道バルブ市場における価格競争を持続させています。一部の公益事業者は非重要ラインに低コストの選択肢を採用し、国内メーカーはライフサイクル価値と保証範囲を強調せざるを得なくなっています。品質上の懸念とNSF適合性のギャップが飲料水用途への輸入品の浸透を制限し、認定された国内サプライヤーのプレミアムセグメントを保護しています。

設計・建設・運営契約による価格圧力

設計・建設・運営一括発注方式は大型プロジェクトの25%に成長し、調達を統合パッケージへとシフトさせ、数量レバレッジによって15〜20%の単価割引を確保しています。請負業者は長期保証によってパフォーマンスリスクを移転し、全国的なサービスネットワークを持つ大手メーカーを優遇しています。中小企業は保証能力と技術力のハードルに直面し、参加が制限されており、これが米国上下水道バルブ市場における集中度を徐々に高める可能性があります。マージン圧縮により、ベンダーはアフターマーケットサービスとデジタルモニタリングから収益を生み出すよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:自動化の急増にもかかわらずボールバルブがリード

ボールバルブは、信頼性と多用途な操作性により、2025年の米国バルブ市場シェアの25.45%を占めました。自動制御バルブは6.24%のCAGRを記録すると予測されており、公益事業者全体でのデジタル化の急速な進展を示しています。ゲートバルブおよびバタフライバルブは大口径設備での需要を維持し、チェックバルブはコンパクトな設備でのポンプ隔離に不可欠なままです。圧力逃し弁は、米国上下水道バルブ市場における気候レジリエントなネットワークでの水撃現象への対応により、段階的な普及を進めています。

スマートな自動制御バルブへのシフトは、遠隔監視の必要性と労働力不足によって推進され、プレミアム価格設定につながっています。グローブバルブは精密な流量調整が最重要視される場所でニッチなスロットリング要件を満たし、その重要性を維持しています。ストレーナーおよび特殊バルブは水再利用用途に適応し、再生水の化学的性質に適合した耐腐食性材料を活用しています。NSF 61に基づく認証により、すべてのバルタイプが飲料水基準を満たすことが保証されていますが、12〜18ヶ月の承認期間が新製品の発売を遅らせています。

材料別:プラスチックが従来型金属に挑戦

ダクタイル鉄は、埋設幹線管路における耐久性とコスト効率により、2025年の米国バルブ市場規模の34.62%を占めました。プラスチックバルブは、サービスライン交換時の耐腐食性と軽量性に対する公益事業者の選好を反映し、5.95%のCAGRで加速すると予測されています。ステンレス鋼および炭素鋼は高圧・高温操作での有効性を維持しています。高度合金は腐食性の沿岸・化学環境に対応しています。

ライフサイクル経済性はますますプラスチックに有利に働いており、攻撃的な土壌において30〜40%長い耐用年数を実現します。公益事業者は、米国上下水道バルブ市場において新規資産を仕様化する際に、PFAS除去プロセスとの材料適合性を検討しています。軽量ポリマーは地震帯や老朽化したトンネルでの設置を簡素化し、採用を拡大しています。ただし、大口径における限られた圧力定格は、ダクタイル鉄および鋼の継続使用を依然として正当化しています。

エンドユーザー産業別:地方公共団体の優位と食品・飲料の成長

地方自治体公益事業者は、継続的な配水アップグレードを反映し、2025年に55.85%の需要を維持しました。食品・飲料加工業者は、拡張と厳格な連邦衛生規則に後押しされ、6.05%のCAGRを記録すると予測されています。化学・石油化学プラントは耐腐食性合金を必要とし、発電施設は原子力グレードの仕様を要求しています。

食品・飲料セグメントは衛生設計と自動CIP機能を重視し、これが単価の上昇を促しています。地方自治体の需要は地域によって異なり、米国上下水道バルブ市場における異なる更新・成長優先事項に沿っています。産業バイヤーはますます、生産分析と規制報告をサポートする統合センサー付きバルブを要求しています。

作動タイプ別:スマート化の進展にもかかわらず手動システムが持続

手動作動は、シンプルさと低メンテナンス性により、2025年の米国バルブ市場シェアの42.35%を占めました。IIoT統合型の電動、空気圧、油圧システムは、デジタル戦略の成熟に伴い、6.10%のCAGRで上昇すると予測されています。電動アクチュエーターは精密な位置決めを提供し、空気圧駆動は急速遮断機能をサポートし、油圧オプションは重負荷の大口径バルブに対応しています。

スマート作動プラットフォームは、公益事業者のSCADAに対応した分析機能を組み込み、サイバーセキュリティプロトコルを満たし、予知保全の利点を提供しています。バッテリーおよびソーラー電源オプションは、遠隔地の課題に対応しています。遠隔操作が人員不足を緩和するため、労働力の制約が採用を加速させています。クラウドベースのダッシュボードを含むベンダーサポートサービスが、米国上下水道バルブ市場において付加価値を提供しています。

サイズ(口径)別:中間サイズが優位、小型バルブが成長

4〜8インチのバルブは、標準的な配水管路に適合し、2025年の米国バルブ市場シェアの44.95%を占めました。4インチ未満のバルブは、公益事業者がサービスラインを交換しスマートメーターを導入するにつれ、5.78%のCAGRで成長すると予測されています。8〜12インチのサイズは送水幹線を支援し、12インチ超のバルブは処理施設および都市間輸送プロジェクトに対応しています。

小型バルブは、需要側管理と漏水検知のための高度な制御機能を組み込んでいます。製造革新により、複雑な小口径設計のコストが削減され、より広範な設置が促進されています。大口径の販売は連邦資金サイクルと主要プラントのアップグレードに連動し、米国上下水道バルブ市場において不規則な需要パターンをもたらしています。

地域分析

南東部地域は、フロリダ州やジョージア州などの州における人口増加と産業拡大を反映し、2025年の米国バルブ市場規模の38.25%のシェアを保持しました。アトランタやシャーロットを含む都市は、毎年数千本の新しいバルブを必要とする包括的なネットワークアップグレードを開始しました。化学、食品加工、自動車分野の産業施設が特殊な要件をもたらしています。ハリケーンに対応した気候レジリエンスプロジェクトは水中型アクチュエーターと急速閉鎖バルブを必要とし、米国上下水道バルブ市場におけるプレミアム製品の普及を支援しています。

西部地域は、カリフォルニア州および近隣州の再利用・脱塩システムへの投資(自動精密制御を必要とする)に牽引され、2031年までに5.86%のCAGRでリード成長を示すと予測されています。カリフォルニア州の公益事業者は2024年に干ばつによる水損失規制に対応するため12,000台以上のスマートバルブを導入しました。ネバダ州、アリゾナ州、コロラド州は、地下水管理および州間水協定の一環として同様の措置を実施し、塩水および化学処理水の流れを処理できる高度材料への需要を拡大しています。西部のデータ中心型業務は、IIoTおよび予知保全プラットフォームの早期採用を促進しています。

北東部、中西部、南西部地域が米国上下水道バルブ市場の残りを形成しています。北東部は100年以上前の鋳鉄インフラの交換を優先し、現代のダクタイル鉄およびプラスチックバルブへの持続的な発注を生み出しています。中西部の公益事業者は、精密な流量制御を必要とする処理プロセスのアップグレードにより農業排水に対処しています。南西部のエネルギー主導の開発、特にテキサス州では、可変水質と温度極端に対応できるバルブへの需要を促進しています。水道システムへの550億米ドルの超党派インフラ法資金が、全国の農村部および恵まれない地域に資本を分散させ、より広範な市場の安定を支援しています。

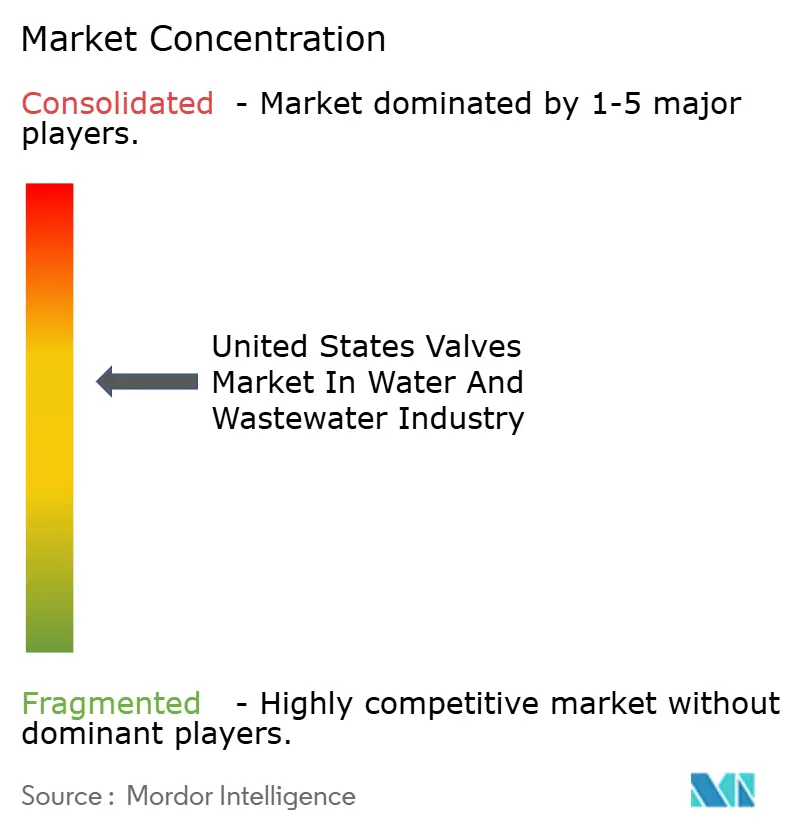

競争環境

米国上下水道バルブ市場は中程度の集中度を示しています。Emerson、Flowserve、Craneなどの多国籍企業が、地域サービスに優れた地域専門企業と競合しています。主要企業はハードウェア、ソフトウェア、ライフサイクルサービスをバンドルするための垂直統合を追求し、継続的な収益を生み出し顧客ロイヤルティを強化しています。Flowserveは2025年第1四半期に11.4億米ドルの収益を報告し、受注残の増加がエンドマーケット全体での流体制御への堅調な需要を示しています。

スマートバルブおよびデジタルプラットフォームへの投資が競合他社を差別化しています。ベンダーは公益事業者向けの重要インフラプロトコルに準拠するため、サイバーセキュリティ機能とデータ分析に投資しています。水中型アクチュエーターや耐腐食性ハウジングを含む気候レジリエント製品ラインが、ホワイトスペースの機会として浮上しています。2024年にはGeorg FischerによるVAG Groupの買収など、ゲートバルブおよびバタフライバルブの提供を強化するための買収により統合が加速し、規模と技術的な幅への傾向を示しています。

輸入品からの価格圧力は続いていますが、関税とBuy America規則がプレミアムエンドで国内生産者を保護しています。メーカーは自動化パートナーと協力してターンキーソリューションを提し、総所有コストを削減することで、価格議論を初期コストではなくライフサイクル節約に焦点を当てています。緊急修理には迅速な現場対応が必要なため、地域サービスネットワークは依然として不可欠であり、地域ディストリビューターは米国上下水道バルブ市場において持続的な重要性を持っています。

米国上下水道バルブ産業リーダー

AMERICAN Cast Iron Pipe Company

American Valve Inc.

Ari Valve Corporation

Baker Hughes Company

Belimo Aircontrols (USA) Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Flowserveは第3四半期の好調な業績を発表しました。水道部門の近代化プロジェクトがバルブおよび自動化パッケージへの需要を押し上げ、増大する受注残が2026年に向けた堅調なモメンタムを示しています。

- 2025年7月:Emerson Electricは第3四半期の自動化ソリューション事業部門において堅調な成長を報告しました。スマートバルブ製品およびIIoTプラットフォームが牽引し、水道公共事業者の業務効率向上を支援しています。

- 2025年3月:Viegaはオハイオ州の2億米ドル製造工場を全面稼働させ、北米のインフラ需要の高まりに対応するための配管およびバルブ部品向け高度に自動化された生産能力を追加しました。

- 2025年2月:カリフォルニア州、テキサス州、フロリダ州の地方公共団体が1億5,000万米ドル超相当のバルブ更新契約を発注し、スマート技術および気候レジリエンス技術に向けて連邦資金を充当しました。

- 2025年1月:Flowserveの第1四半期収益は11億4,000万米ドルに達し、増大する受注残が水・廃水処理プロジェクト全体にわたるフロー制御機器への持続的な需要を示しました。

米国上下水道バルブ市場レポートスコープ

調査範囲によると、米国全土の配水および下水処理・廃棄ネットワークで使用されるバルブに焦点を当てています。市場価値は上下水道産業におけるバルブ販売から生じる収益です。範囲内で考慮されるバルブタイプは、ボールバルブ、バタフライバルブ、ゲートバルブ、グローブバルブ、チェックバルブ、圧力逃し弁、自動制御バルブ、ストレーナーバルブ、およびその他です。市場収益は米国全体のバルブから生じています。

米国上下水道バルブ市場は、タイプ(ボールバルブ、バタフライバルブ、ゲートバルブ、グローブバルブ、チェックバルブ、圧力逃し弁、自動制御バルブ、ストレーナーバルブ、その他)、材料(ダクタイル鉄、炭素鋼、ステンレス鋼、合金、プラスチック、その他)、作動タイプ(手動、電動、空気圧、油圧、スマート/自動化)、エンドユーザー産業(地方自治体公益事業、食品・飲料、化学・石油化学、発電、その他エンドユーザー産業)、サイズ(4インチ未満、4〜8インチ、8〜12インチ、12インチ超)、地域(北東部、南東部、中西部、南西部、西部)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ボールバルブ |

| バタフライバルブ |

| ゲートバルブ |

| グローブバルブ |

| チェックバルブ |

| 圧力逃し弁(PORV含む) |

| 自動制御バルブ |

| ストレーナーバルブおよびその他 |

| ダクタイル鉄 |

| 炭素鋼 |

| ステンレス鋼 |

| 合金(デュプレックス、ニッケル) |

| プラスチック(PVC、CPVC、HDPE) |

| その他の材料 |

| 手動 |

| 電動 |

| 空圧 |

| 油圧 |

| スマート/自動化(IIoT統合型) |

| 地方公共団体 |

| 食品・飲料 |

| 化学・石油化学 |

| 発電 |

| その他のエンドユーザー産業 |

| 4インチ未満 |

| 4〜8インチ |

| 8〜12インチ |

| 12インチ超 |

| 北東部 |

| 南東部 |

| 中西部 |

| 南西部 |

| 西部 |

| タイプ別 | ボールバルブ |

| バタフライバルブ | |

| ゲートバルブ | |

| グローブバルブ | |

| チェックバルブ | |

| 圧力逃し弁(PORV含む) | |

| 自動制御バルブ | |

| ストレーナーバルブおよびその他 | |

| 材料別 | ダクタイル鉄 |

| 炭素鋼 | |

| ステンレス鋼 | |

| 合金(デュプレックス、ニッケル) | |

| プラスチック(PVC、CPVC、HDPE) | |

| その他の材料 | |

| 作動タイプ別 | 手動 |

| 電動 | |

| 空圧 | |

| 油圧 | |

| スマート/自動化(IIoT統合型) | |

| エンドユーザー産業別 | 地方公共団体 |

| 食品・飲料 | |

| 化学・石油化学 | |

| 発電 | |

| その他のエンドユーザー産業 | |

| サイズ(口径)別 | 4インチ未満 |

| 4〜8インチ | |

| 8〜12インチ | |

| 12インチ超 | |

| 地域別 | 北東部 |

| 南東部 | |

| 中西部 | |

| 南西部 | |

| 西部 |

レポートで回答される主要な質問

2026年における水・廃水処理用途での米国バルブ市場の規模はどれくらいですか?

18億9,000万米ドルと評価されており、2031年には23億1,000万米ドルへの到達が見込まれています。

現在最大のシェアを持つバルブタイプはどれですか?

ボールバルブが25.45%のシェアでトップであり、地方自治体ネットワークにおける信頼性の高い遮断用途に好まれています。

2031年にかけて予想される年間複利成長率(CAGR)はどのくらいですか?

4.06%のCAGRが予測されており、着実なインフラ支出とデジタル制御へのアップグレードを反映しています。

今後5年間で最も高い成長が期待される地域はどこですか?

西部は5.86%のCAGRで成長する見込みであり、カリフォルニア州主導の再利用・干ばつレジリエンスプログラムが後押ししています。

プラスチックバルブが従来型金属に対して普及しつつある理由は何ですか?

耐腐食性、軽量性、低設置コストが材料カテゴリーの中で最高となる5.95%のCAGRにプラスチックを押し上げています。

連邦資金はバルブ需要にどのような影響を与えますか?

WIFIAやインフラ投資・雇用法などのプログラムが地方自治体の更新を加速させ、仕様基準を引き上げ、国内受注を促進しています。

最終更新日: