水・廃水センサー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 6.76 十億米ドル |

| 市場規模 (2031) | 8.88 十億米ドル |

| 成長率 (2026 - 2031) | 5.61% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

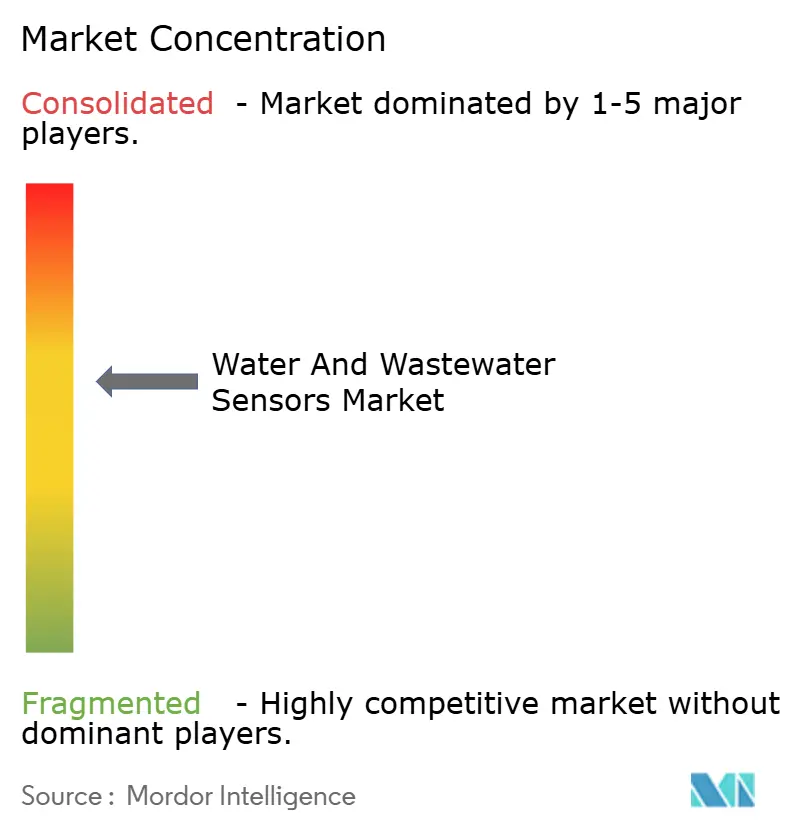

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水・廃水センサー市場分析

水・廃水センサー市場の規模は、2025年の64.2億米ドルおよび2026年の67.6億米ドルから、2031年までに88.8億米ドルへと拡大し、2026年から2031年の間に5.61%のCAGRを記録する見込みです。

定期的なグラブサンプリングから継続的なエッジ対応モニタリングへの転換を進める水道事業者によって成長が牽引されており、の移行により汚染検出時間が数日から数分へと短縮される。光学部品およびMEMS(微小電気機械システム)部品の部品表コストの低下、エッジ人工知能の普及、ならびに世界的な排水規制の強化が、需要を総合的に後押ししている。競争戦略は現在、プローブ筐体への機械学習推論の組み込みに集中しており、サプライヤーはパフォーマンスベースの契約を通じて高い稼働率を約束できるようになっている。アジア太平洋地域が出荷量で首位を占める一方、アフリカは最も急速な成長軌道を示しており、ドナー資金によるスマートメータリングプロジェクトが濁度センサーおよび導電率センサーをプリペイド課金モジュールと組み合わせて展開している。主要リスクとしては、資本集約的な改修工事、校正技術者の世界的不足、およびクラウド接続プローブにおけるサイバーセキュリティの脆弱性が挙げられる。

主要レポートのポイント

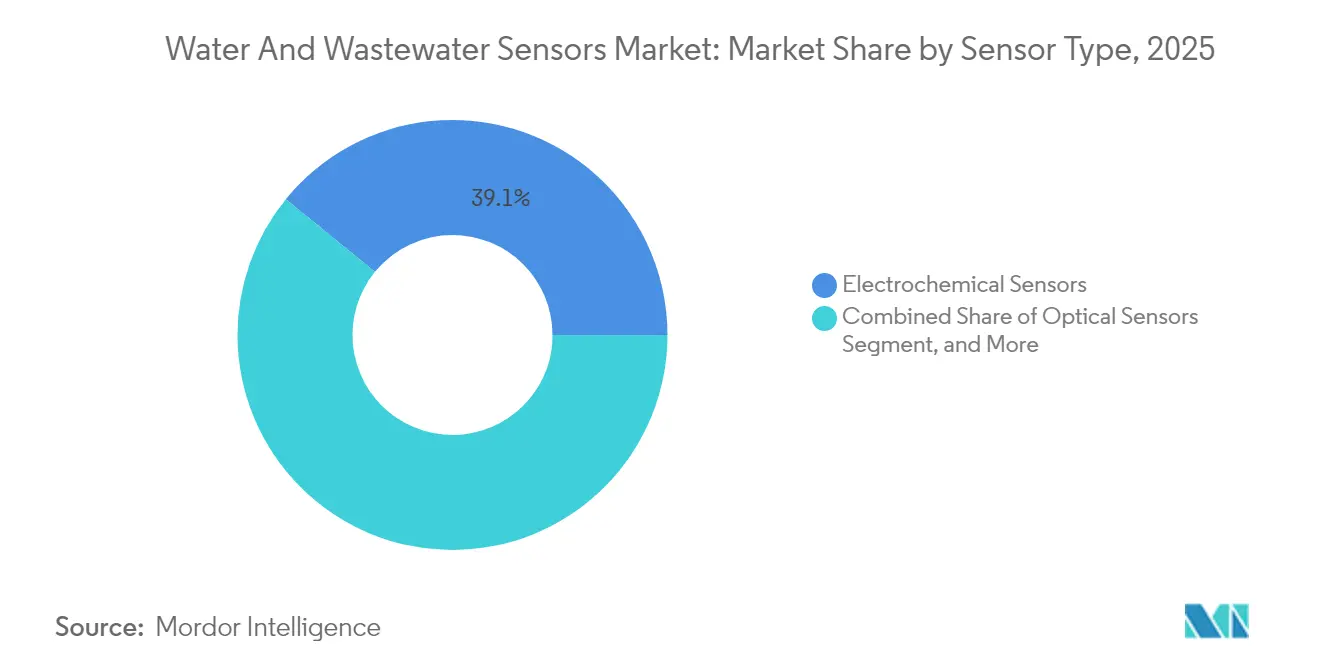

- センサータイプ別では、電気化学ンサーが2025年の水・廃水センサー市場シェアをリードし、売上高の39.12%を占めました。一方、光学センサーは2031年にかけて8.31%のCAGRで成長する見込みです。

- 監視パラメーター別では、pHが2025年の水・廃水センサー市場シェアの32.55%を占め、溶存酸素プローブが2031年にかけて8.61%のCAGRで最も速い成長を記録しました。

- 最終用途産業別では、都市上下水道処理が2025年の水・廃水センサー市場シェアの47.01%を獲得し、水産養殖はリアルタイムの酸素およびpH管理を必要とする循環式システムの普及により、8.44%のCAGRで拡大しています。

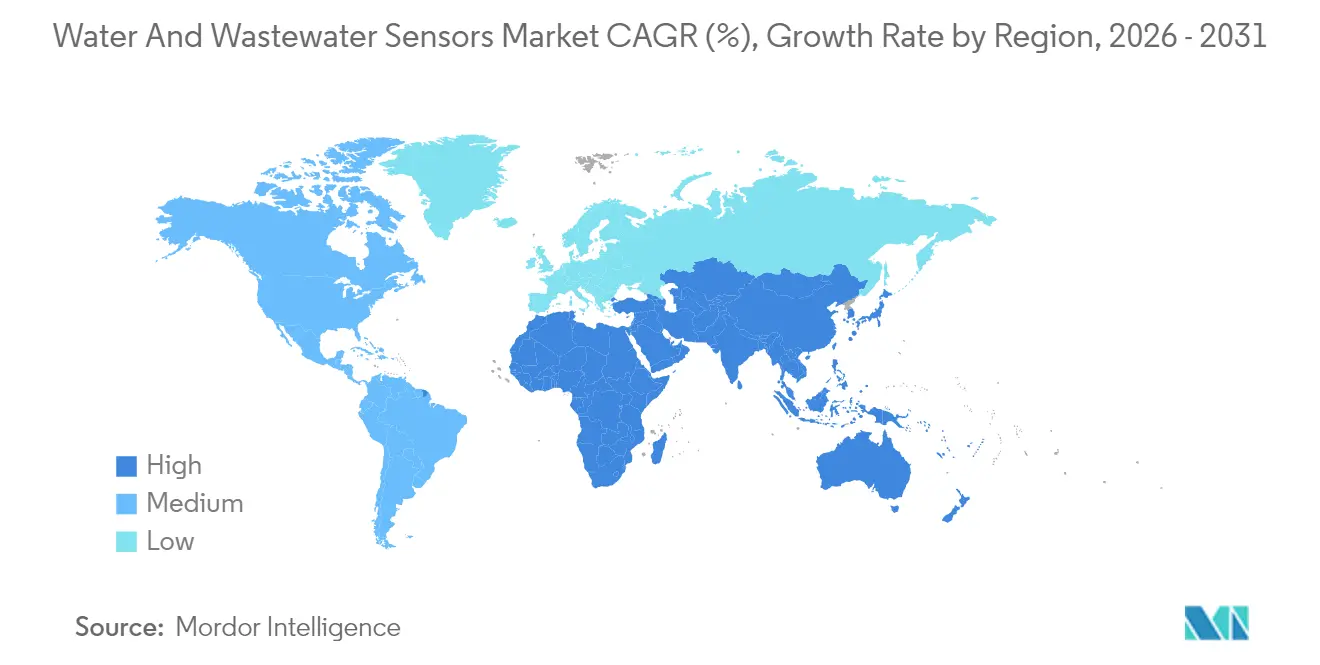

- 地域別では、アジア太平洋地域が2025年の水・廃水センサー市場シェアの35.22%を占め、2031年にかけて8.32%のCAGRを達成する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の水・廃水センサー市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 水道事業のデジタル化加速 | +1.2% | 北米および欧州での早期普及を伴うグローバル展開 | 中期(2〜4年) |

| 産業排出規制の強化 | +1.0% | アジア太平洋地域が中核、中東・アフリカへ拡大 | 長期(4年以上) |

| スマート灌漑ネットワークの急速な拡大 | +0.9% | 北米、オーストラリア、中東 | 短期(2年以内) |

| 光学部品およびMEMS部品のコスト低下 | +0.8% | グローバル | 短期(2年以内) |

| 現場検出向けエッジAIの統合 | +0.7% | 北米、欧州、中国 | 中期(2〜4年) |

| 性能保証型契約の台頭 | +0.6% | 欧州、北米、アジア太平洋地域への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

水道事業のデジタル化加速

継続的なセンサーネットワークがリアルタイムデータをデジタルツインに供給し、オペレーターが本番展開前にプロセス変更をシミュレーションできるようになっています。米国環境保護庁の2024年サイバーセキュリティガイダンスは、ネットワーク接続プローブを導入する事業者に対して運用系と情報系のトラフィックを分離することを義務付けており、中小規模の自治体への参入障壁を高める一方で、統合化を加速させています。[1]米国環境保護庁、「飲料水システム向けサイバーセキュリティガイダンス」、epa.gov Xylemによる2023年のEvoqua買収により、プローブ、管理校正、分析機能を統合した垂直統合型プラットフォームが形成され、事業者は責任の一元化を理由にこのような統合ソリューションを好みます。クラウドダッシュボードは濁度、導電率、酸化還元電位の地域別ビューを提供していますが、欧州のデータ保護法が越境データ転送を回避するため、推論ワークロードのクラウドからローカルゲートウェイへの移行を促進しています。エッジ組み込み型分析はレイテンシーを低減し、帯域幅コストを削減し、規制上の複雑性を軽減することで、センサーノードを主要な意思決定ポイントへと転換します。このデジタル化の波は、水・廃水センサー市場をコンプライアンス上の要件としてではなく、戦略的なレバーとして位置付けるものです。

産業排出規制の強化

アジア太平洋地域全域の政府が重金属、生化学的酸素要求量、浮遊物質に関する排水基準を強化し、工場は排出口に多パラメーター型プローブを設置することが義務付けられています。中国は現在、長江経済ベルト内のすべての工業団地において24時間体制の化学的酸素要求量分析装置の設置を義務付けており、15,000施設以上に影響を及ぼしています。[2]生態環境部、「産業排出モニタリング要件」、mee.gov.cn インドの中央汚染管理委員会は、繊維工場および製薬工場に対して15分ごとの測定値記録と30秒以内の警報発報を義務付けています。これらの指令は意思決定サイクルを短縮し、数か月間無人稼働が可能な電気化学センサーおよび光学センサーの採用を強制するものです。需要はサウジアラビアの公益事業規制当局が海水淡水化施設の排出口においてホウ素および臭化物の継続的モニタリングを義務付けている中東にも波及しています。規制強化は、水・廃水センサー市場が健全なペースで拡大し続けている理由を裏付けるものです。

スマート灌漑ネットワークの急速な拡大

精密農業は農業者に対して土壌水分、塩分、栄養素プローブを可変速度制御バルブと統合させており、収量を損なうことなく最大30%の節水を実現しています。[3]米国農務省、「精密農業の水利用効率」、usda.gov オーストラリアのマレー・ダーリング流域管理局は、水利権付与前にテレメトリー対応流量計の設置を義務付けており、容量型センサーおよび時間領域反射率測定センサーの普及を加速させています。中東の取り組みでは圃場センサーと衛星画像を組み合わせ、農業者に作物ストレスの早期警告を提供し、自動灌漑サイクルを起動しています。ベンダーは現在、LoRaWAN接続型の太陽光発電ユニットを供給しており、月額わずか数セントで数キロメートルにわたる通信が可能となり、従来は携帯電話ネットワークの圏外であった農地も対象となっています。スマート灌漑の急増は水・廃水センサー市場に段階的な需要を生み出しており、特に水の安全保障が技術予算を牽引する乾燥地域においてその傾向が顕著です。

光学部品およびMEMS部品のコスト低下

2020年以降、光学式溶存酸素プローブの部品表コストは40%低下し、総所有コストにおいて電気化学式代替品と同水準に達しています。自動車および民生用電子機器の大量生産によりMEMS圧力センサーの価格が下落し、水市場のサプライヤーは1米ドル未満のチップを統合できるようになりました。Hachは2024年に従来のネフェロメトリー式ユニットより25%低価格の蛍光式濁度プローブを発売し、サービス寿命を2倍にすることを約束しました。Hubei Sensorthingsなどの中国系プレーヤーは西側の既存企業より30〜40%安価な価格で製品を提供していますが、長期的なドリフトに関する懸念が残っています。総じて、価格の低下により、長らく手動検査キットに頼ってきたアフリカおよび南米の事業者に対して水・廃水センサー市場が開かれることになります。

制約要因の影響分析*

| 制約要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存プラントの資本集約的な改修 | -0.5% | 老朽化したインフラ地域において深刻なグローバルな課題 | 中期(2〜4年) |

| 熟練した校正技術者の不足 | -0.3% | アフリカ、南米、農村部のアジア太平洋地域 | 長期(4年以上) |

| クラウドプローブにおけるデータセキュリティへの懸念 | -0.4% | 北米、欧州 | 短期(2年以内) |

| 高塩分排水におけるセンサーの耐久性の限界 | -0.3% | 中東、沿岸工業地帯 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

既存プラントの資本集約的な改修

数十年前に建設されたプラントの近代化には、電力設備の更新、通信ケーブルの敷設、新旧システムが並行稼働する期間の運用が伴うことが多く、中規模事業者においては50万米ドルを超えるパッケージとなる場合があります。欧州のオペレーターはさらに、旧来の監視制御・データ取得プロトコルを最新のフィールドバス規格に変換する必要があり、これが展開工数を膨らませています。小規模な自治体は共有センサートレーラーを複数サイトに持ち回りで対応していますが、これにより継続的な監視が損なわれ、インシデント対応が遅延します。予算の硬直性は、したがって導入を遅らせ、水・廃水センサー市場における短期的な利益を抑制します。

熟練した校正技術者の不足

光学式センサーおよびMEMSプローブは、従来の膜式電極とは異なる専用の標準液、ファームウェアの更新、ドリフトチェックを必要とします。サハラ以南アフリカでは、5万台を超えるプローブの設置基盤に対して認定技術者が2,000人未満であり、事業者はベンダーのサービスチームを呼び込まざるを得ず、数週間前から予約が必要な状況です。南米のオペレーターは四半期ごとの校正を完全に省略したり、期限切れの校正液を再使用したりすることがあり、データの信頼性が損なわれています。ベンダーは自己校正プローブでこのギャップを補おうとしていますが、これにより定価が15〜20%上昇するうえ、依然として定期的な検証が必要です。教育訓練のパイプラインが拡大するまでは、技術者不足が水・廃水センサー市場の成長を抑制するでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

センサータイプ別:電気化学センサーの信頼性と光学センサーの急成長

電気化学センサーは2025年収益の39.12%を占め首位を維持しました。これはpHおよびイオン選択電極制御ループに不可欠な10秒未満の応答時間によるものです。光学式設計品は年平均成長率8.31%で成長しており、主な要因はルミネッセンス式溶存酸素プローブが膜汚染を克服し、1年間の校正安定性を提供することです。超音波ユニットは開水路流量および汚泥ブランケット深度を対象とし、湿潤部がないためバイオファウリングを回避します。容量式プローブは誘電率コントラストが精度を高める油水分離装置での液位検出に優れています。その他のニッチ形式は合算で5%未満のシェアですが、アンモニアや揮発性有機化合物などの特殊測定に対応します。

事業者は高固形物槽での膜交換を3〜6か月ごとに行うことに嫌気がさし、光学式オプションへ移行しています。Yokogawaが2024年に発売したデュアル波長プローブは濁度干渉に対応し、校正間隔を12か月に延長します。それでも、電気化学セルはストリッピングボルタンメトリーとイオン選択電極の組み合わせが光学的手法では達成できない感度を実現する、数十億分の一レベルの微量金属測定において依然として有効です。ISO 10530への規制適合が持続的な需要の底支えを確保し、両センサーファミリーが水・廃水センサー市場内で共存することを可能にしています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

監視パラメーター別:pHの優位性と溶存酸素のモメンタム

pHは2025年収益の32.55%を占めました。これは腐食制御、凝集、生物学的安定性のすべてが水素イオンの継続的なモニタリングに依存しているためです。溶存酸素プローブは、植物が24時間体制で好気性条件を維持することを要求する厳格な生化学的酸素要求量の上限に牽引され、2031年にかけて年平均成長率8.61%で成長すると予測されています。濁度の追跡は濾過性能と安全な飲料水法への準拠を支え、導電率プローブは全溶存固形物計および冷却塔の監視装置として機能します。酸化還元電位センサーは塩素投入量を微調整し、逆浸透膜における早期ファウリングを検出します。

多パラメーター型ソンデは多くの場合、測定値を補正するために温度チップを内蔵しており、これは水・廃水の検査標準法によって確立された要件です。クロロフィルa、硝酸塩、遊離塩素などの特殊測定は、貯水池および水産養殖管理における増大するニッチ需要に応えます。バイオフロックおよび循環型システムを利用したエビ・サーモン養殖場は、ミリグラム毎リットル単位の精度を収益性の基盤としており、この傾向は溶存酸素モニタリングが広義の水・廃水センサー市場において最も急成長するセグメントである理由を浮き彫りにしています。

最終用途産業別:市区町村の基盤と水産養殖の急成長

市区町村処理プラントは2025年支出の47.01%を占め、主な要因は取水、清澄化、放流地点における法定モニタリングです。水産養殖は年平均成長率8.44%で急成長しており、養殖密度が池の基準の10倍に達する陸上循環型設計から恩恵を受けていますが、低酸素症を防ぐためにセンサーベースの自動化に依存しています。石油化学から食品加工に至る産業ユーザーは罰則を回避し水を再利用するためにプローブを採用しています。環境機関は集水域の監視のためにポータブルキットを配備しており、米国地質調査所は8,000か所のリアルタイム観測所を運営しています。

市区町村事業者はセンサー・アズ・ア・サービスを近隣産業へ提供することを増やしており、自社の校正専門知識とデータシステムを収益化しています。一方、ノルウェーおよびチリの大規模サーモン養殖業者は各タンクに冗長プローブを設置し、0.5ミリグラム毎リットルの酸素精度を確保していますが、これは多くの旧来の電極を上回る仕様です。これらのダイナミクスは水産養殖を水・廃水センサー市場における最も急成長する需要ノードとして位置付けています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

設置ポイント別:インラインの強みとIoTのリーチ

インラインプローブは2025年に41.86%のシェアを占め、手動グラブサンプリングを必要としない代表的なサンプリングとして高く評価されています。しかしリモートまたはIoTノードは、低消費電力広域ネットワークが農村部の井戸や貯水池へのカバレッジを拡大するにつれ、2031年にかけて年平均成長率7.98%を記録すると見込まれています。水中設置型ユニットは清澄化装置や開水路を監視し、超音波ワイパーおよびメカニカルブラシによってメンテナンス頻度を月1回から四半期1回へと低減しています。ハンドヘルド計器はスポットチェックおよび規制上のクロスバリデーションに不可欠です。

水・廃水センサー市場におけるIoTの成長は、LoRaWAN、NB-IoT、衛星バックホールの技術革新を反映しており、デバイス1台あたり月額1米ドル未満での接続を可能にしています。Libeliumが2024年に発売した太陽光発電式ブイは、溶存酸素、pH、導電率、濁度センサーを搭載し、衛星リンクでデータを中継することで携帯電話の不感地帯を解消します。インライン機器は常時電源の恩恵を受けますが、交換時にプロセスを停止する必要があり、IoT設計はゆりかごから墓場までの交換によってこの制約を回避します。

地域分析

アジア太平洋地域は2025年に世界売上高の35.22%を創出し、部品製造における強みと最大規模の新規設置件数を兼ね備えた地位を維持しています。中国は長江経済ベルト沿いの工業団地において15分間隔の報告義務を課しており、国内プローブメーカーの自国市場における優位性を確固たるものにしています。インのジャル・ジーヴァン・ミッションは農村部の浄水場に濁度および残留塩素プローブを導入していますが、電力供給の不安定さと保守要員の不足がセンサーの稼働率を低下させています。日本は1980年代に設置された老朽化センサーの更新に注力しており、Yokogawaなどの国内有力企業を後押ししています。

アフリカは、ナイロビ、ラゴス、アディスアベバにおける流量・圧力・濁度・導電率センサーを組み合わせたドナー資金によるスマートメータリングプログラムを基盤として成長が予測されています。南アフリカは1万人以上の住民に給水する施設に対して継続的モニタリングを義務付けていますが、資金不足により展開が遅れています。エジプトの新行政首都は完全に計装されたネットワークを備えており、北アフリカの他都市がベンチマークとして参照しています。

北米および欧州では、事業者が成熟したハードウェア群から付加価値を引き出すアナリティクス層へと注力を移行するにつれ、安定的ではあるものの緩やかな成長を示しています。米国環境保護庁の2024年セキュリティ規則は、セュアなフィールドプロトコルへの更新を加速させており、センサーとサイバー強化型ゲートウェイの両方を提供するベンダーが優位に立っています。ドイツはセンサーデータと水理モデルを統合するデジタルツインの試験運用を進めており、計画外のダウンタイムを30%削減しています。中東は、都市用水の70%以上を供給する海水淡水化プラント向けに特化したホウ素分析計およびファウリングモニターを購入しています。南米の成長は、欧州の持続可能性認証取得に向けて土壌水分ネットワークを活用するブラジルおよびアルゼンチンの農場によって牽引されています。

競合状況

水・廃水センサー市場は中程度の集中度にあります。Xylem、Hach、Endress+Hauser、ABBが世界市場シェアの合計約40〜45%を占めていますが、数百の地域企業が市区町村の入札や産業プロジェクトで競合しています。ティア1サプライヤーはエンドツーエンドのプラットフォームを追求しています。XylemによるEvoquaの75億米ドルの買収により、プローブ、処理機器、マネージドサービスが一本の請求書に統合されました。HachのClarosソフトウェアは現在、複数プラントにわたる溶存酸素、濁度、pHデータを統合し、自動コンプライアンスレポートを提供しています。

技術が主要な競争の場となっています。Endress+Hauserの特許はエッジAIを内蔵した自己校正光学プローブを対象とし、Yokogawaの新型液体分析装置はゲートウェイで4つのセンサーと異常検知をサポートします。Thermo Fisherはプロセスを停止することなくインサイチュで校正を検証できる濁度センサーを導入し、作業工数を50%削減しました。In-SituやAquareadなどのスタートアップは水産養殖に特化し、農業者に受け入れられる価格帯でミリグラムレベルの酸素精度を約束しています。

コスト破壊者としては、Hubei Sensorthingsなどの中国系参入企業がアフリカおよび南米へ低価格の多パラメーターソンデを輸出しています。Libeliumなどの欧州ニッチ企業は、衛星接続でセンサーデータを貯水池ダッシュボードへ送信する太陽光発電式ブイを販売しています。ISO 17025校正およびIEC 61010電気安全への準拠は依然として参入障壁として機能しており、認定サービスセンターを持つ既存企業に有利に働いています。総じて、競争はユニットコスト、校正間隔、予測分析のバランスに左右されており、市場においては事業者が性能保証型契約を通じてリスクを外部委託する傾向が強まっています。

水・廃水センサー産業のリーダー企業

Xylem Inc.

Hach Company

Horiba Ltd.

ABB Ltd.

Yokogawa Electric Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年10月:Yokogawa Electric Corporationがノルウェーのスタートアップ企業BlueSensor ASの株式30%を取得し、循環型水産養殖システム向け高精度溶存酸素プローブをFLXAアナライザーラインに統合。

- 2025年6月:ABBがサウジアラビアのラス・アル・ハイル海水淡水化施設における光学式ホウ素分析装置の6か月間のフィールドトライアルを完了し、2025年第4四半期の世界生産開始を発表。

- 2025年3月:Endress+HauserがMemosens 4.0ポートフォリオを発売。市区町村事業者向けの光学式溶存酸素、pH、導電率プローブ全体にわたりデジタル通信とエッジAI自己校正を統合。

- 2025年1月:Xylem Inc.がIdricaを活用したXylem Vueプラットフォームの本格的な商業展開を開始し、小規模配水ネットワーク向けに最適化された予測漏水検知モジュールを追加。

世界の水・廃水センサー市場レポートの範囲

水・廃水センサー市場レポートは、センサータイプ(電気化学センサー、光学センサー、超音波センサー、容量式センサー、その他センサータイプ)、監視パラメーター(pH、溶存酸素、濁度、導電率、酸化還元電位(ORP)、温度、その他監視パラメーター)、最終用途産業(市区町村の水・廃水処理、産業用水・廃水処理、環境モニタリング機関、水産養殖、その他最終用途産業)、設置ポイント(インライン、水中設置型、ハンドヘルドまたはポータブル、リモートまたはIoT対応ユニット)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| 電気化学センサー |

| 光学センサー |

| 超音波センサー |

| 容量式センサー |

| その他センサータイプ |

| pH |

| 溶存酸素 |

| 濁度 |

| 導電率 |

| 酸化還元電位(ORP) |

| 温度 |

| その他監視パラメーター |

| 市区町村の水・廃水処理 |

| 産業用水・廃水処理 |

| 環境モニタリング機関 |

| 水産養殖 |

| その他最終用途産業 |

| インライン |

| 水中設置型 |

| ハンドヘルドまたはポータブル |

| リモートまたはIoT対応ユニット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| センサータイプ別 | 電気化学センサー | ||

| 光学センサー | |||

| 超音波センサー | |||

| 容量式センサー | |||

| その他センサータイプ | |||

| 監視パラメーター別 | pH | ||

| 溶存酸素 | |||

| 濁度 | |||

| 導電率 | |||

| 酸化還元電位(ORP) | |||

| 温度 | |||

| その他監視パラメーター | |||

| 最終用途産業別 | 市区町村の水・廃水処理 | ||

| 産業用水・廃水処理 | |||

| 環境モニタリング機関 | |||

| 水産養殖 | |||

| その他最終用途産業 | |||

| 設置ポイント別 | インライン | ||

| 水中設置型 | |||

| ハンドヘルドまたはポータブル | |||

| リモートまたはIoT対応ユニット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

レポートで回答される主な質問

世界の水・廃水センサー市場の2026年における規模はどのくらいですか?

水・廃水センサー市場規模は2026年に67.6億米ドルであり、2031年までに88.8億米ドルの予測値に達する見込みである。

当セクターで最も急速に成長しているセンサー技術はどれですか?

光学式溶存酸素プローブは、ルミネッセンス設計が膜式電極に取って代わりつつあるため、2031年にかけて年平均成長率8.31%で拡大しています。

事業者はなぜIoT対応の水センサーに投資しているのですか?

リモートプローブは現地訪問を削減し、異常検出をエッジに移し、農村部の井戸や高架タンクなどの分散型資産をサポートします。

現在最終用途需要をリードするセグメントはどれですか?

市区町村の水・廃水処理事業者は複数の処理段階での継続的モニタリングの義務付けにより、収益の47.01%を占めています。

センサーの普及拡大における主な障壁は何ですか?

老朽化した施設への後付けは依然として資本集約的であり、中規模施設向けのアップグレードパッケージは500,000 米ドルを超えることが多いです。

センサー普及の主な障壁は何ですか?

既存プラントの改修は依然として資本集約的であり、中規模施設では更新パッケージが50万米ドルを超えることも少なくありません。

最終更新日: