水・廃水処理技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

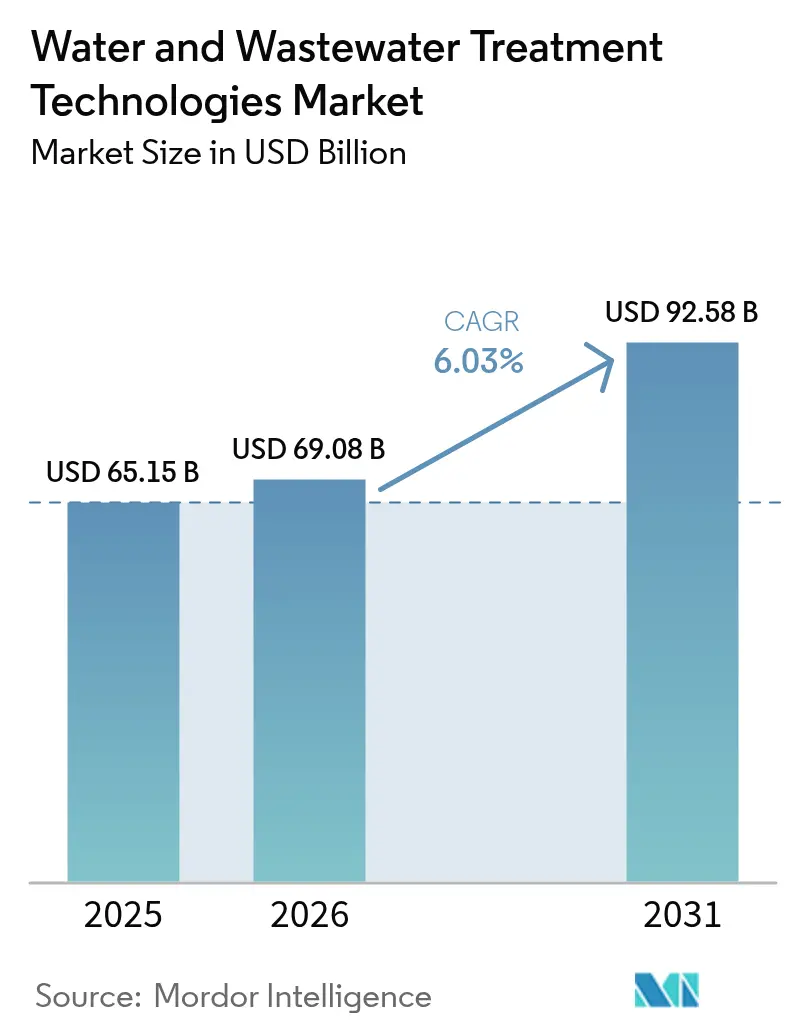

| 市場規模 (2026) | 69.08 十億米ドル |

| 市場規模 (2031) | 92.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる水・廃水処理技術市場分析

水・廃水処理技術市場規模は2025年に651億5,000万米ドルと評価され、2026年の690億8,000万米ドルから2031年には925億8,000万米ドルに達すると推定され、予測期間(2026年~2031年)においてCAGR6.03%で成長する見込みです。環境規制の強化、ゼロ液体排出への期待の高まり、そして成熟経済と新興経済の双方で同時進行するインフラの積極的な近代化が、堅調な成長を牽引しています。都市部の公益事業者は老朽化したネットワークを更新するための投資を前倒しする一方、水資源が逼迫した地域の産業ユーザーは許認可の確保と資源の回収を目的として高度なシステムを導入しています。また、人工知能ツールが薬品注入量の最適化と設備稼働率の向上を実現し、運営コストの削減が有機的な需要創出につながっています。さらに、大型合併を通じて統合プラットフォームが台頭するなか、市場の統合が競争力学を再編し、PFAS分解やマイクロプラスチック除去といった特化ニッチにおけるイノベーション競争が激化しています。

主要レポートのポイント

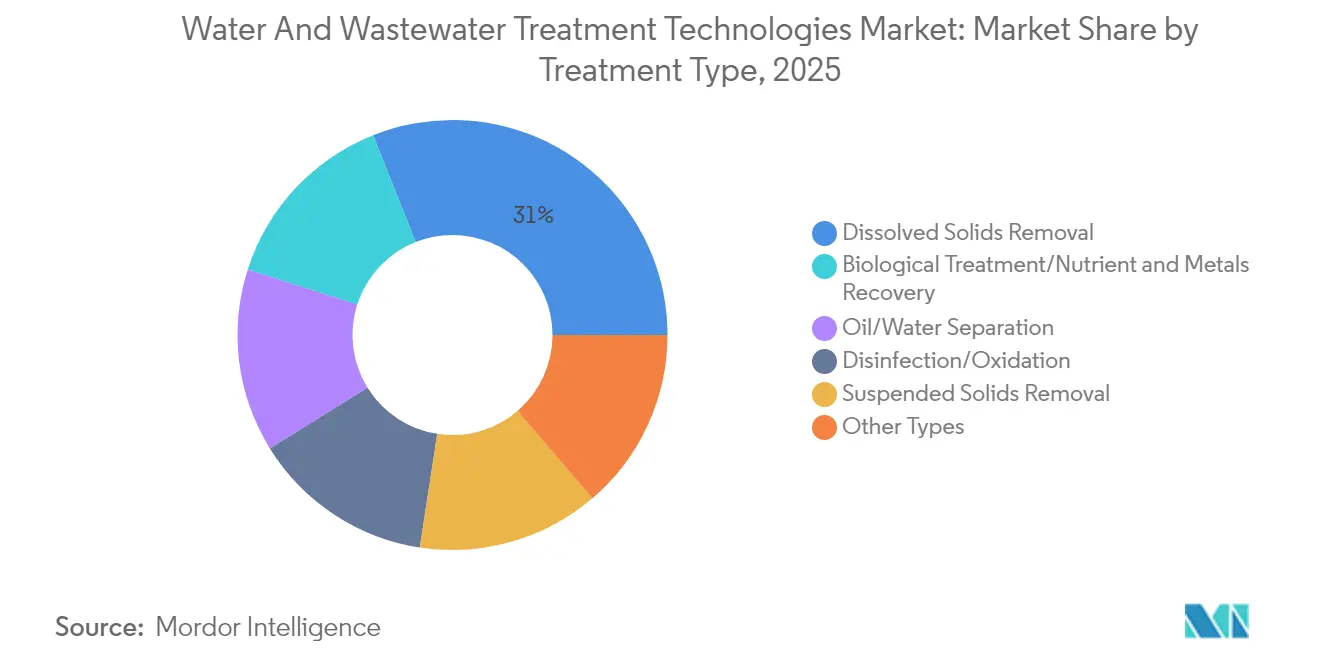

- 処理タイプ別では、溶解固形物除去技術が2025年の水・廃水処理技術市場シェアの31.02%を占めてトップとなり、一方で生物処理・栄養素回収は2031年にかけてCAGR7.04%で拡大しています。

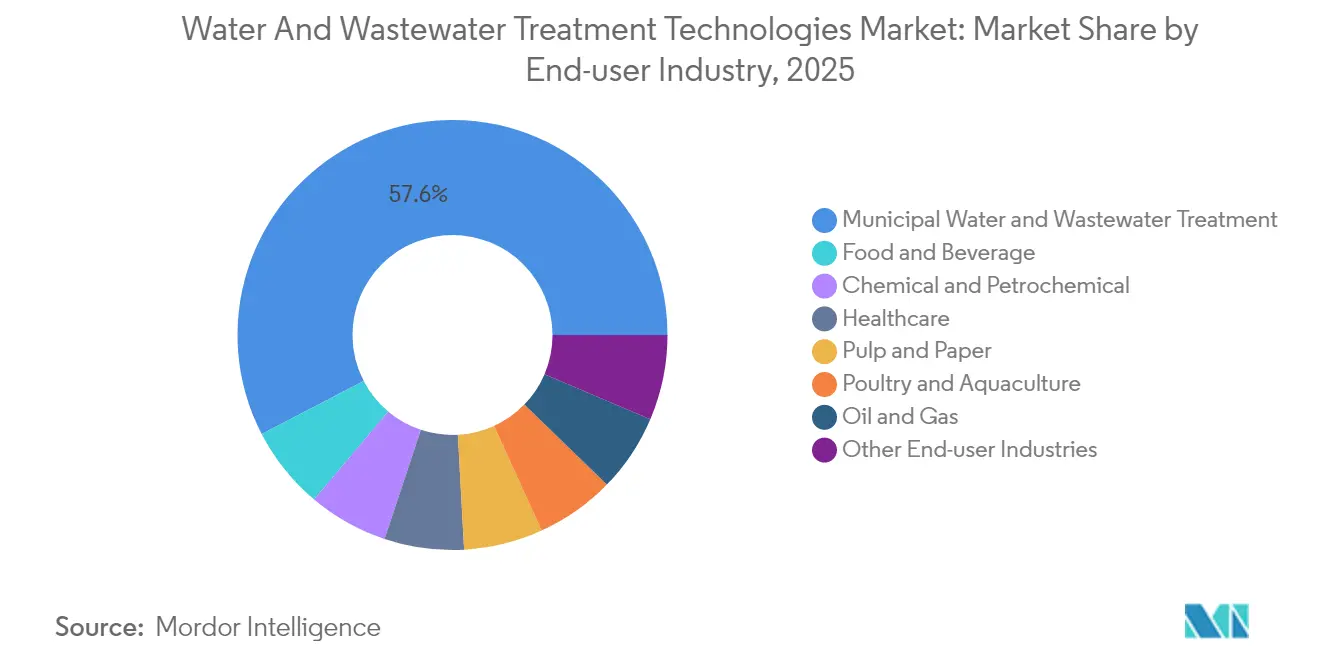

- エンドユーザー産業別では、都市部向け用途が2025年の水・廃水処理技術市場規模の57.62%のシェアを占め、食品・飲料施設は2031年にかけてCAGR7.55%で拡大しています。

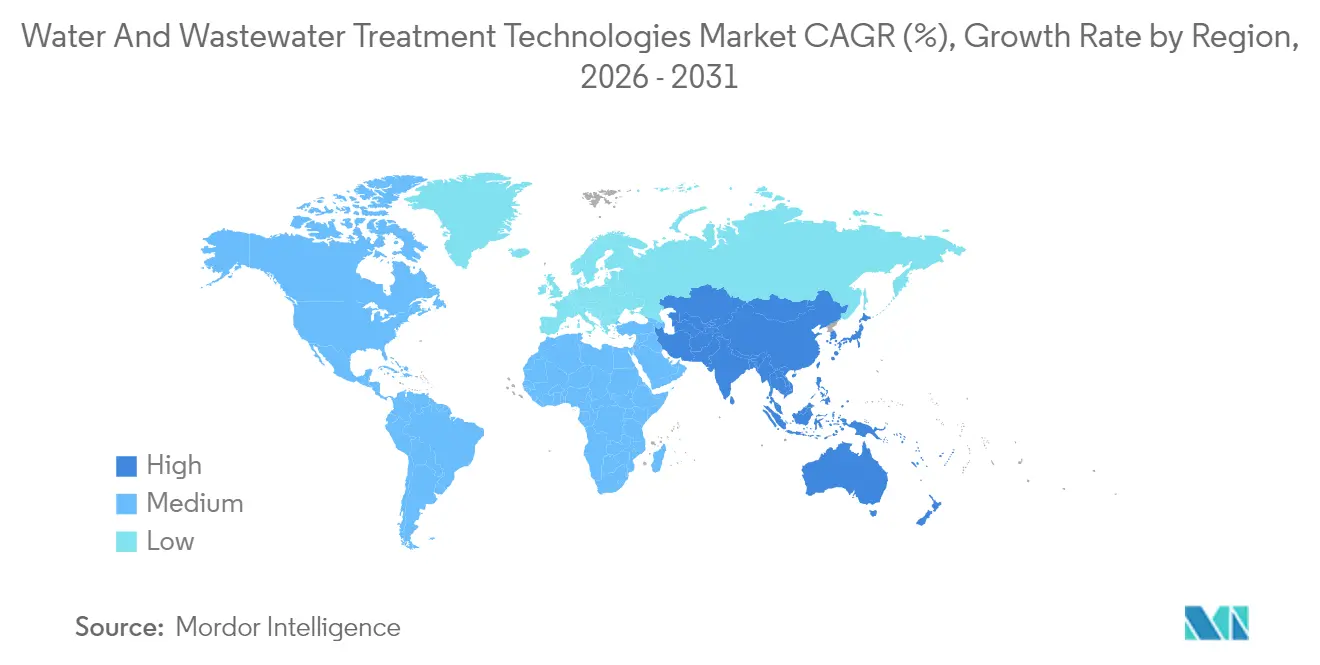

- 地域別では、アジア太平洋が2025年の水・廃水処理技術市場売上高の34.55%を占め、2031年にかけて最も高いCAGR8.43%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル水・廃水処理技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| より厳格なゼロ液体排出(ZLD)規制 | +1.8% | アジア太平洋および中東に集中した影響を持つグローバル | 中期(2~4年) |

| 分散型モジュール処理プラントの成長 | +1.2% | 北米および欧州、アジア太平洋へ拡大 | 長期(4年以上) |

| 水資源が逼迫した地域における産業再利用割当量の増加 | +1.5% | アジア太平洋中心、中東、ラテンアメリカへの波及 | 短期(2年以内) |

| シェールベースの産出水再利用への設備投資の急増 | +1.0% | 北米中心、アルゼンチンおよびオーストラリアへ拡大 | 中期(2~4年) |

| AI対応スマートメータリングと予知保全 | +0.9% | 北米および欧州での早期導入を伴うグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

より厳格なゼロ液体排出規制

電力、石油化学、鉱業セクターにおける規制執行の強化により、施設が塩類や鉱物を回収しながらほぼゼロ排出を実現する統合型熱蒸発・晶析・膜ラインを導入するなか、コンプライアンス予算が戦略的資本へと転換されています[1]環境保護庁、「PFAS国家一次飲料水規制」、epa.gov。先行導入企業は回収した副産物を活用して設備投資の一部を相殺しており、基本的な物理化学処理に依存する後発企業とのコスト格差を広げています。この規制の影響は、新規許可においてZLD対応を操業の前提条件として求めるケースが増えているアジアおよびペルシャ湾岸地域で最も大きくなっています。そのため投資家はZLD対応能力を長期的な操業許可の安全性の代理指標として捉え、バリューチェーン全体で設備のバックログが増加しています。中期的には、これらの規制が水・廃水処理技術市場のCAGRをおよそ1.8パーセントポイント押し上げると予想されています。

分散型モジュール処理プラントの成長

急速な都市スプロールが集中型施設の用地確保と資金調達のペースを上回っており、数年ではなく数ヶ月で納入可能なコンテナ型システムへの関心が高まっています。モジュール式ラインは不動産開発サイクルに同期した段階的な容量増設を可能にし、公益事業者が過大規模な設備への無駄な投資を回避できるようにします。このアプローチは、大型プラント向けの債券資金へのアクセスを持たない中小規模の自治体の参入障壁を下げ、設備サプライヤーに新たな対応可能な市場を開拓します。欧州と北米がパイロット事業を先導しましたが、人口密集したアジアの回廊での再現性がボリュームを拡大しています。長期的な観点では、このトレンドが水・廃水処理技術市場の成長に1.2パーセントポイント貢献します。

水資源が逼迫した地域における産業再利用割当量の増加

中東、オーストラリア、および米国の一部では、操業許可に義務的な再利用率が盛り込まれるようになり、廃水が処分コストから戦略的資源へと転換されています。石油化学、鉱業、食品加工業者は、80~95%の再利用閾値を達成するために膜型生物反応器と高度酸化ポリッシングを中心にプロセスを再設計しています。乾燥市場では淡水取水費用の回避と低い排水料金が急速に積み上がるため、回収期間は短縮されています。これらの規制の短期的な性質が、水・廃水処理技術市場のCAGRにさらに1.5パーセントポイントの押し上げをもたらします。

AI対応スマートメータリングと予知保全

デジタルネイティブな公益事業者は、数日前にファウリングイベントを予測するクラウドエンジンにデータを供給するセンサーアレイを組み込み、計画外のダウンタイムと薬品の過剰使用を最大30%削減しています。フィードバックループが曝気ブロワーと高圧ポンプの速度を動的に調整し、エネルギー集約型の逆浸透システムの電力負荷を削減しています。ファームウェアコストが低下しサイバーセキュリティフレームワークが成熟するにつれ、水・廃水処理技術市場における採用は世界中の中堅施設へと広がっています。事後対応型から予防型の保全文化へのシフトは、2029年までに市場成長に0.9パーセントポイントを追加すると予測されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高度膜の総所有コストの高さ | -1.1% | 特に新興経済に影響を与えるグローバル | 長期(4年以上) |

| 新興経済における運用・保守スキル基盤の不足 | -0.8% | アジア太平洋新興市場、アフリカ、ラテンアメリカ | 長期(4年以上) |

| 技術採用を遅らせるPFAS規制の不確実性 | -0.7% | 北米および欧州、グローバルへの波及効果 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高度膜の総所有コストの高さ

初期購入価格ではなく運用経済性が、ナノろ過および逆浸透モジュールの普及を制限しています。進行性のファウリングにより洗浄頻度が上がり、耐用年数が短縮されるとともに、典型的な12年の期間にわたって初期設備コストを上回る繰り返しの資本支出が発生します。60バールの供給ポンプの高い電力消費が加わることで、薬品の一括調達や安定した系統電力を活用できない途上国の小規模公益事業者にとってハードルは最も高くなります。その結果、多くの施設がアップグレードを先送りするか、膜の稼働サイクルを分散させるハイブリッドフローシートを採用しています。この構造的なコスト負担が、水・廃水処理技術市場のCAGRから1.1パーセントポイントを削減すると予想されています。

技術採用を遅らせるPFAS規制の不確実性

毒性学的閾値と試験方法の変化が続くなか、公益事業者は最終的な排水基準の見通しが立たず、イオン交換、粒状活性炭、プラズマ分解システムの大型契約を先送りする傾向があります。ベンダーはターンキー型の分解ソリューションの提供を競っていますが、連邦政府の明確な基準がない状況では、調達委員会は20年間の資産を確定することをためらっています。この膠着状態は特に北米の自治体予算に影響を与え、一時的に0.7パーセントポイントの逆風を生み出しています。AECOMとAquatechのDE-FLUOROの展開のようなパートナーシップは、除去ではなく分解を提供することで意思決定のリスクを低減することを目指していますが、フルスケールの検証はまだ進行中です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処理タイプ別:生物・栄養素回収からの圧力を受ける膜のリーダーシップ

溶解固形物除去システムは、逆浸透とナノろ過が海水淡水化、汽水回収、高回収率産業ラインにおける地位を確立したことで、2025年の水・廃水処理技術市場シェアの31.02%を獲得しました。このセグメントの設置基盤は、2024年半ばに着工した台湾の日量10万立方メートルプラントのような大型都市向け海水淡水化プロジェクトを背景に拡大し続けています。

しかし、水・廃水処理技術市場における成長の勢いは生物処理・栄養素回収技術に傾いており、2031年までにCAGR7.04%を記録すると予測されています。これは市場全体平均を1パーセントポイント上回るもので、回収されたリンを取引可能な肥料クレジットに転換する規制上のインセンティブに支えられています。プロセスレベルでは、Fe(III)誘発部分異化的硝酸塩還元とアナモックスを組み合わせたブレークスルーにより、窒素除去率が95%を超えるとともにエネルギー需要が大幅に削減され、都市バイオソリッドのアップグレードに対する回収期間のハードルが低下しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:都市部の存在感と食品・飲料の機動性

都市部の公益事業者は、市議会がプラント拡張、直接飲料水再利用パイロット事業、監視制御アップグレードに景気刺激資金を投入したことで、水・廃水処理技術市場の2025年売上高の57.62%を維持しました。食品・飲料チャネルは規模は小さいものの、醸造所、乳業、タンパク質加工業者がブランドエクイティの物語に水の管理責任を組み込むなか、CAGR7.55%で最も急速に拡大しています。ZwitterCoなどの膜メーカーは、高濃度の油脂、タンパク質、有機物に耐えるファウリング耐性化学品を出荷しており、定置洗浄ループやボイラー給水回路での再利用率90%以上を実現しています。

資源フットプリントに対する消費者の精査が、排水費用とエネルギー使用量を同時に削減するクローズドループ洗浄水システムの調達を加速させています。食品・飲料を超えて、化学品、医薬品、パルプ工場が水・廃水処理技術市場において安定したベースライン需要を支えていますが、多くの大型複合施設が今十年の前半にすでに第一波のアップグレードを完了しているため、成長率は都市部および食品・飲料セグメントを下回っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の水・廃水処理技術市場売上高の34.55%という圧倒的なシェアを保持しつつ、最高のCAGR8.43%を記録しており、成熟したインフラ分野では稀に見る二重のリーダーシップを示しています。中国は沿岸の産業団地に沿って大型海水淡水化ラインを次々と稼働させており、台湾の大規模な海水逆浸透プラントは半導体クラスターが都市の水政策を左右する様子を浮き彫りにしています。

北米は1970年代の老朽化した設備の更新支出と高度な規制枠組みに支えられた堅調な需要を維持しています。この地域の直接飲料水再利用の早期採用と保留中のPFAS規制が、高品位膜、粒状活性炭、新型電気化学分解セルへの技術採用パターンを導いています。テキサス州、コロラド州、カリフォルニア州の都市水道局は現在、高回収率アーキテクチャとAI対応モニタリングを優先する詳細なライフサイクルコスト分析を義務付けており、水・廃水処理技術市場においてソフトウェアベンダーの地位を高めています。

欧州は知的財産の温床であり続け、1992年から2021年の間に世界の水関連特許の40%を生み出しており、PFAS修復、資源ポジティブなバイオソリッド、エネルギー中立型ろ過が最前線にあります。

競争環境

水・廃水処理技術市場は高度に分散していますが、国境を越えた買収企業がエンドツーエンドのポートフォリオを構築するにつれ、集中度が高まる傾向にあります。標準膜のハードウェアのコモディティ化により、既存企業はAI駆動サービス、ライフサイクルパフォーマンス契約、汚染物質特化型ソリューションによる差別化を迫られています。PFASは最も注目されるマイクロセグメントとして台頭しており、AECOM、Aquatech、新興のプラズマリアクタープロバイダーが最終的なEPA閾値が確定する前に参照プラントを確立しようと競い合っています。マイクロプラスチック対策も新たな競争の場となっており、CLEANRのVORTXろ過モジュールがアパレルランドリーやクルーズ船でのパイロット試験を行い、繊維を発生源で捕捉しています。

水・廃水処理技術産業のリーダー

Veolia

DuPont

Ecolab

Kurita Water Industries Ltd.

Xylem

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年1月:VeoliaのグループであるSUEZが、台湾における日量10万立方メートルの海水逆浸透プラントの設計・建設・運営契約を獲得しました。

- 2023年11月:Veoliaがフランスのヴァンデに施設を開設し、夏季の水不足時に年間150万立方メートルの処理済み廃水を飲料水ネットワークに還元できるようになりました。

- 2022年8月:Veolia Environment SAの旧英国拠点の廃棄物処理会社が、フランスの公益事業者Suez SAによって約23億ユーロ(24億2,000万米ドル)で買収される予定です。Suezは現在、英国の競争当局が異議を唱えた後に売却に出された英国資産を取り戻す準備が整っています。

- 2022年5月:Veoliaがパース拠点のAllpipe Technologiesの買収を発表しました。この取引により、Veolia Waterは西オーストラリア州のさまざまな地域にネットワークサービス活動を拡大し、水ソリューションにおける地位を強化しました。

グローバル水・廃水処理技術市場レポートの範囲

水・廃水処理技術とは、さまざまな産業、商業施設などからの廃水または下水から汚染物質を除去し、環境への有害な影響を低減した状態で放流できる排水に変換するプロセスです。市場はタイプ、エンドユーザー産業、地域に基づいてセグメント化されています。タイプ別では、油水分離、浮遊固形物除去、溶解固形物除去、生物処理・栄養素および金属回収、消毒・酸化、その他のタイプにセグメント化されています。エンドユーザー産業別では、都市水・廃水処理、食品・飲料、パルプ・紙、石油・ガス、ヘルスケア、化学・石油化学、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の15カ国の市場規模と予測を提供しています。各セグメントの市場規模と予測は、上記すべてのセグメントの売上高(米ドル)に基づいています。

| 油水分離 |

| 浮遊固形物除去 |

| 溶解固形物除去 |

| 生物処理・栄養素および金属回収 |

| 消毒・酸化 |

| その他のタイプ |

| 都市水・廃水処理 |

| 食品・飲料 |

| パルプ・紙 |

| 石油・ガス |

| ヘルスケア |

| 家禽・水産養殖 |

| 化学・石油化学 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカその他 |

| 処理タイプ別 | 油水分離 | |

| 浮遊固形物除去 | ||

| 溶解固形物除去 | ||

| 生物処理・栄養素および金属回収 | ||

| 消毒・酸化 | ||

| その他のタイプ | ||

| エンドユーザー産業別 | 都市水・廃水処理 | |

| 食品・飲料 | ||

| パルプ・紙 | ||

| 石油・ガス | ||

| ヘルスケア | ||

| 家禽・水産養殖 | ||

| 化学・石油化学 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

水・廃水処理技術市場の2031年における予測値はいくらですか?

市場は2031年までに925億8,000万米ドルに達すると予測されており、予測期間(2026年~2031年)においてCAGR6.03%を反映しています。

2031年にかけて最も急速に成長する地域はどこですか?

アジア太平洋が都市化と厳格な規制に牽引されてCAGR8.43%で成長をリードしています。

現在最大の市場シェアを持つ処理タイプはどれですか?

主に逆浸透システムからなる溶解固形物除去が2025年売上高の31.02%を占めています。

食品・飲料セクターが水処理において注目を集めているのはなぜですか?

持続可能性の義務と水フットプリント目標が食品・飲料施設に高度な再利用システムの採用を促しており、2031年にかけてCAGR7.55%をもたらしています。

AIツールは水処理業務にどのような影響を与えていますか?

AI駆動のメータリングと予知保全が薬品使用量と計画外のダウンタイムを最大30%削減し、施設全体の効率を向上させています。

最終更新日: