インドネシア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

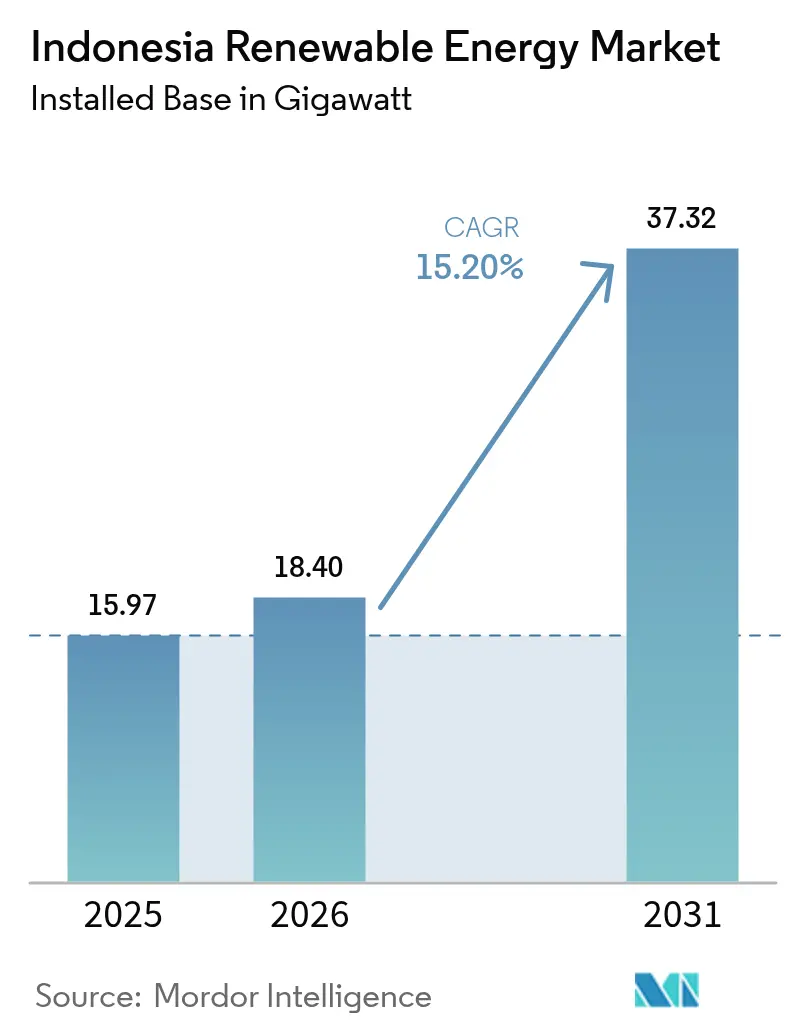

| 基準年の市場規模 (2025) | 15.97 ギガワット |

| 市場取引高 (2026) | 18.4 ギガワット |

| 市場取引高 (2031) | 37.32 ギガワット |

| 成長率 (2026 - 2031) | 15.20% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドネシア再生可能エネルギー市場分析

2026年のインドネシア再生可能エネルギー市場規模は18.4ギガワットと推定され、2025年の15.97ギガワットから成長しており、2031年の予測は37.32ギガワットで、2026年から2031年にかけて15.20%のCAGRで成長しています。

強力な政策追い風、技術コストの低下、および企業需要の増大がこのモメンタムを牽引する一方、政府は気候目標と経済成長のバランスを図っています。プラボウォ・スビアント大統領が2025年1月にIDR 72兆(44億米ドル)相当の37件の電力プロジェクトを開業したことは、送電網整備と新規容量に対する国家の支援を強調するものでした。[1]PT PLN(ペルセロ)、「大統領が37件の電力プロジェクトを開業」、pln.co.id 水力発電は依然として発電ミックスをリードしていますが、プロジェクト経済性の改善に伴い太陽光発電が最も急速な成長を示しており、独立系発電事業者は既存資産を超えた多角化を進めています。200億米ドルの公正なエネルギー移行パートナーシップを含む気候金融の流入が資本制約を緩和しているものの、石炭の過剰設備とPLNの単一買取モデルが民間投資を引き続き鈍化させています。

主要レポートのポイント

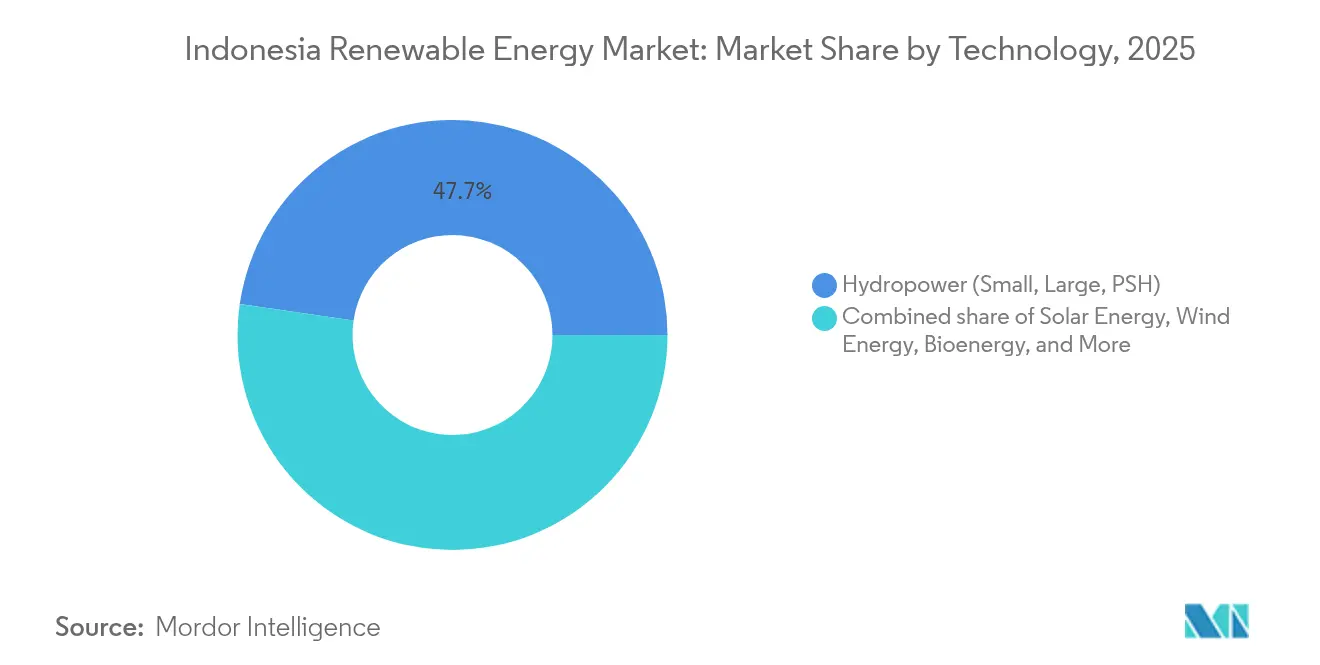

- 技術別では、水力発電が2025年のインドネシア再生可能エネルギー市場シェアの47.70%を占めました。風力は2026年から2031年にかけて55.95%のCAGRで拡大する見込みです。

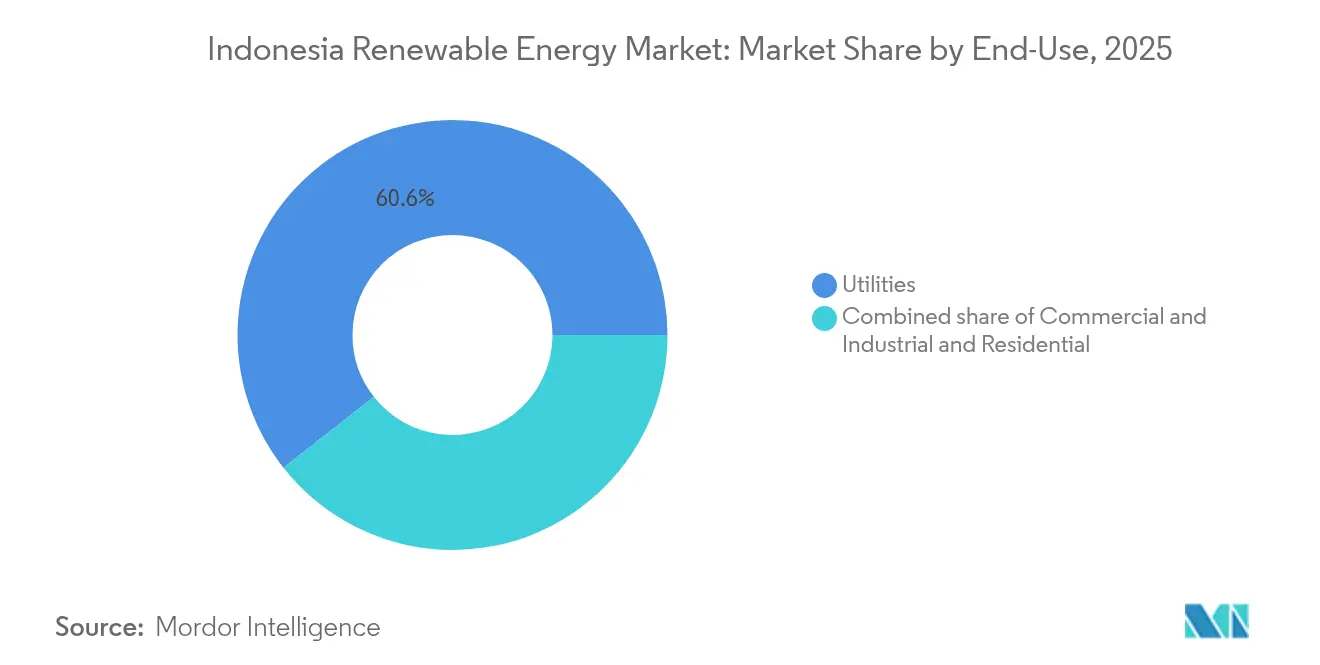

- エンドユーザー別では、電力会社が2025年のインドネシア再生可能エネルギー市場規模の60.60%のシェアを占め、商業・産業セグメントは2031年にかけて21.1%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドネシア再生可能エネルギー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光・風力のLCOE低下 | +3.20% | 全国、ジャワ・バリおよび南スラウェシでの早期成果 | 短期(2年以内) |

| RUPTL 2025-34における53GWの新規再生可能エネルギーパイプライン | +4.80% | 全国、スマトラ、カリマンタン、スラウェシに集中 | 中期(2〜4年) |

| JETPおよび多国間気候金融の流入 | +2.90% | 全国、石炭移行州を優先 | 中期(2〜4年) |

| B40/B50バイオ燃料混合義務化の推進 | +1.10% | 全国、パーム油産地で最も強い | 短期(2年以内) |

| データセンターおよび企業PPAブーム | +2.60% | ジャワ・バリ回廊、バタム、スラバヤ | 短期(2年以内) |

| ラストマイル電化のためのオフグリッドマイクログリッド | +0.90% | 東インドネシア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光・風力のLCOE低下

世界平均の太陽光コストは2024年に0.044米ドル/kWhに低下し、陸上風力は0.033米ドル/kWhとなり、石炭の0.065米ドル/kWhのベンチマークを下回りました。[2]国際再生可能エネルギー機関、「2024年の再生可能エネルギー発電コスト」、irena.org インドネシアの2024年8月の国内調達規制の緩和により、開発業者は国内での組み立てを維持しながら安価なモジュールを輸入できるようになり、プロジェクトパイプラインが加速しています。こうした経済性は、特に回避燃料費と炭素価格リスクが新規建設の経済性を再生可能エネルギーに傾けるにつれ、発電コスト抑制に向けたPLNの注力を強化しています。その結果、インドネシア再生可能エネルギー市場では、グリーンフィールドの設備増強において太陽光・風力への着実な転換が進んでいます。継続的な資金調達改革は、開発業者がかつて直面していたプレミアムを縮小することで、このコストパリティをさらに拡大しています。

RUPTL 2025-34における53GWの新規再生可能エネルギー設備パイプライン

インドネシアの電力供給計画は2034年までに69.5GWの新規設備を求めており、そのうち76%が再生可能エネルギーまたは蓄電であり、IDR 2,967兆(1,825億米ドル)の投資を必要とします。[3]Argus Mediaコレスポンデント、「インドネシアRUPTL 2025-34は53GWの再生可能エネルギーを目標」、argusmedia.com 民間パートナーシップがこのパイプラインの73%を資金調達すると見込まれており、インドネシア再生可能エネルギー市場をより深い技術多様化へと転換させています。ロードマップは太陽光17.1GW、風力7.2GW、地熱5.2GWを割り当て、水力発電の歴史的な優位性を超えて、より柔軟な送電網を実現します。計画中の250MW核発電ユニット2基は、ベースロード低炭素供給に向けた長期的な追求を強調しており、2040年の41%再生可能エネルギー目標は投資家に対してより明確な見通しを提供しています。

JETPおよび多国間気候金融の流入

200億米ドルの公正なエネルギー移行パートナーシップは、石炭廃止と再生可能エネルギー展開を加速するため、優遇融資と政策支援を組み合わせています。ノルウェーの2,500万米ドルおよび英国の500万米ドルの太陽光開発業者Xuryaへの投資は、2024年における最初の株式拠出として投資家の信頼を実証しました。フランスとEUは2025年2月にEUR 1,470万のインドネシアエネルギー移行ファシリティを立ち上げ、モメンタムを強化しました。これらの資金流入は低コスト資本を解放し、プロジェクトリスクプレミアムを削減し、特に石炭発電所の段階的廃止に取り組む州においてインドネシア再生可能エネルギー市場への参加を拡大しています。

B40/B50バイオ燃料混合義務化の推進

インドネシアは2025年1月にB40バイオディーゼル義務化を実施し、年間1,560万キロリットルを割り当て、IDR 147.5兆(91億米ドル)の輸入節約を目標としています。この政策は輸送部門の排出量を4,146万トンのCO₂削減し、加工施設に再生可能電力を必要とするパーム油需要を刺激します。2026年までに予定されているB50への移行はこの連携をさらに深め、バイオマス、バイオガス、およびサプライチェーンに電力を供給する太陽光・風力資産のためのインドネシア再生可能エネルギー市場における新たな引取機会を組み込むことになります。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 石炭の過剰設備と必須稼働PPA | -2.80% | 全国、ジャワ・バリ送電網が最も深刻 | 中期(2〜4年) |

| ASEAN諸国と比較した高い資本コスト | -1.90% | 全国、外国資金調達プロジェクト | 短期(2年以内) |

| PLN単一買取独占による競争制限 | -1.40% | 全国、独立系開発業者 | 中期(2〜4年) |

| 風力・水力サイトにおける土地取得紛争 | -1.20% | スラウェシ、スマトラ、パプア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

石炭の過剰設備と必須稼働PPA

既存の石炭PPAはPLNに対し、発電所が稼働していない場合でも容量料金を支払う義務を課しており、年間80億米ドル以上のコストを電力会社に負わせています。[4]IEEFAアナリスト、「石炭の過剰設備と必須稼働条項」、ieefa.org これらの必須稼働条項は、有利な経済性にもかかわらず短期的な再生可能エネルギーの調達を圧迫し、追加を制限しています。石炭の構造的な固定化は、エネルギー移行メカニズムの下での早期廃止スキームが資金を確保し契約を再交渉した場合にのみ緩和される見込みですが、スケジュールは依然として不確実であり、インドネシア再生可能エネルギー市場の成長を引き続き抑制しています。

ASEAN諸国と比較した高い資本コスト

開発業者は通貨変動と規制の不確実性に関連した高いリスクプレミアムを指摘しており、地域の同業他社と比較して加重平均資本コストを押し上げています。規制5/2025はPLNの支払い不履行に対する政府保証を提供していますが、より深い資本市場改革がまだ必要です。グリーンボンドとブレンドファイナンス手段がこのギャップを徐々に縮小していますが、短期的なプロジェクト経済性は金利変動に対して依然として敏感であり、インドネシア再生可能エネルギー産業における一部の投資判断を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水力発電が横ばいとなる中、風力が急増

水力発電は2025年のインドネシア再生可能エネルギー市場シェアの47.70%を占め、これは2020年以前に稼働した既存ダムによるものです。一方、風力設備は2026年から2031年にかけて55.95%のCAGRを記録すると予測されており、スラウェシの洋上ゾーンと南スラウェシの堅調な陸上サイトが牽引しています。水力発電のインドネシア再生可能エネルギー市場規模は、将来の追加が移住問題を回避する小規模流れ込み式プロジェクトに偏るため、緩やかな成長にとどまります。太陽光設備はジャワ、バリ、および浮体式貯水池で加速しており、容量支払いの対象となる4時間バッテリー追加から恩恵を受けています。

風力の急速な台頭は、より高い設備利用率とACWA PowerおよびMasdarからの合弁事業資金に支えられていますが、海底ケーブル接続と海洋利用ゾーニングは依然として未発達です。地熱プロジェクトは掘削リスクと高い初期コストに制約されながらも年間200〜300MWを安定的に追加しており、PLNのシステム計画を支えるディスパッチ可能なベースロードを提供しています。バイオエネルギーの成長は、パーム油産地でのバイオマス原料需要を安定させるB40およびB50混合義務化に従っています。海洋エネルギーは料金の明確化を待ちながらパイロット規模にとどまっています。進化するミックスは、インドネシア再生可能エネルギー市場を10年後半には変動型再生可能エネルギーと蓄電の組み合わせへと転換させるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:企業買主が電力会社調達を上回る

電力会社は2025年の新規再生可能エネルギー設備の60.60%を確保し、PLNの単一買取の影響力を反映しています。しかし、商業・産業セグメントは輸出業者とデータセンター事業者が直接PPAを締結するにつれ、2031年にかけて21.1%のCAGRで拡大する見込みです。電力会社に帰属するインドネシア再生可能エネルギー市場規模は成長しますが、工業団地での自家発電設備の普及に伴いそのシェアは縮小するでしょう。企業買主は電力コストの変動をヘッジする15年固定料金を好み、貸し手のリスクプレミアムを最大150ベーシスポイント削減しています。

商業・産業ブームはインドネシア再生可能エネルギー市場を分散化させています。なぜなら、小規模開発業者がPLNのキューなしに信用力のある引取業者にアクセスできるからです。屋根設置型太陽光の成長はブカシ、カラワン、スラバヤで活発であり、5MW超のホイーリング取り決めを認める規制26/2021に支援されています。住宅での普及は、バリと首都圏でのネットメータリング試験にもかかわらず、限られた資金調達と8年の回収期間により依然として低調です。より広い家庭での普及は、安価なモジュールと消費者向けクレジットラインを待っています。それまでの間、商業・産業設備がPLN調達以外の需要を支えるでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ジャワ・バリは国内負荷の大部分を占め、堅固な送電資産を有することから、最大の設備基盤を保有しています。企業の屋根設置型プログラム、データセンタークラスター、および厳格なサステナビリティ義務が最も急速な増分成長を促進しています。スマトラの地熱貯留層とパーム油工場の遺産は安定した設備追加を支えており、配電基盤を強化するためのアジアインフラ投資銀行による5億米ドルのスキームに支援されています。

カリマンタンは、50MWのPLTS IKNが新興首都に電力を供給するグリーンフィールドのショーケースであり、グリーンビルディング基準とゼロエミッション輸送回廊のベンチマークを設定しています。同州は2025年までに12.39%、2050年までに28.72%の再生可能エネルギーシェアを目標としており、同時進行する石炭採掘にもかかわらず意欲を示しています。マルクやパプアなどの東部島嶼群はマイクログリッドとミニ水力に依存しており、ドナー資金による農村電化プログラムと連携しています。これらの地域的な進展はインドネシア再生可能エネルギー市場内の包括性を強化し、単一の島嶼送電網からリソースリスクを分散させています。

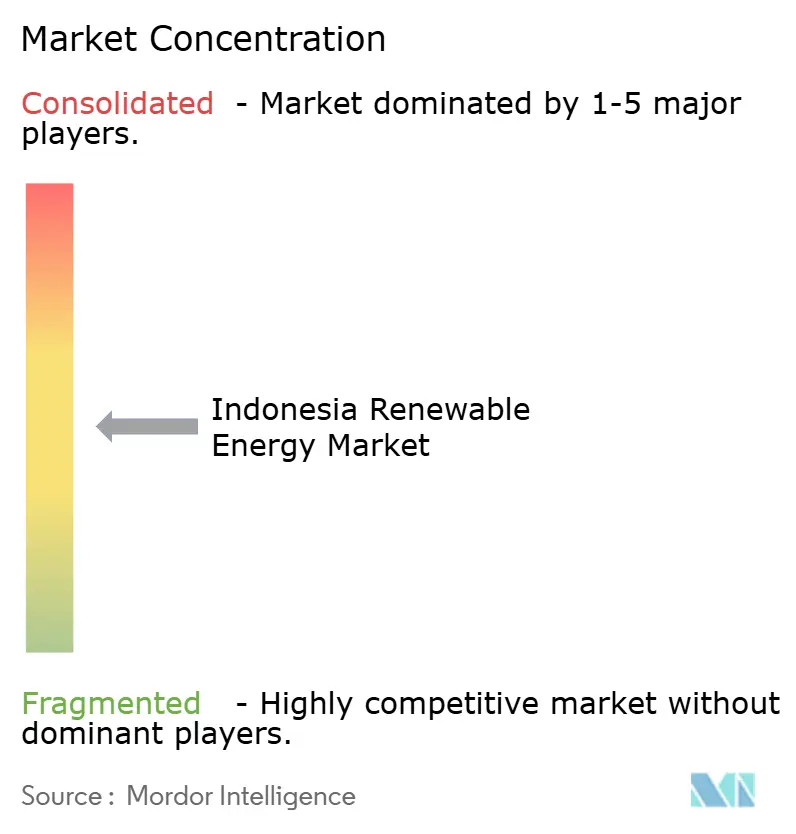

競争環境

市場は中程度に集約されています。PLNは法定の単一買取権限を持ちますが、民間企業はニッチ技術と国境を越えた展開を通じてプレゼンスを拡大しています。例えば、Star Energy Geothermalは102.6MWのアップグレードに3億4,600万米ドルを予算計上し、掘削リスク削減を目指してSLBの地下解析を活用しています。Pertamina新エネルギー・再生可能エネルギーによるフィリピンのCiticore Renewable Energy Corporationへの20%出資(1億1,500万米ドル)は、国家関連プレーヤーが規模と学習曲線を拡大するために国境を越えていることを示しています。

戦略的差別化は、純粋なキロワット時入札からハイブリッドプロジェクト、水素パイロット、エネルギー貯蔵追加などの垂直統合ソリューションへとシフトしています。PLNによる年間総生産量199トンの21か所のグリーン水素プラントの展開は、先行者優位の野心を強調し、将来のアンモニアと鉄鋼脱炭素化ニーズに対するヘッジとなっています。スタートアップは屋根設置型エンジニアリング、デマンドレスポンスソフトウェア、および再生可能エネルギー証書取引に集中し、インドネシア再生可能エネルギー市場に新たな利益源を生み出しています。小規模開発業者が資本の深さと規制の確実性を求めるにつれ、統合が進むと予想され、より少数のより資本力のある主体への緩やかな傾斜が示唆されています。

インドネシア再生可能エネルギー産業リーダー

PLN Renewables

Pertamina Geothermal Energy

Star Energy Geothermal

Medco Power Indonesia

Canadian Solar

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Pertamina NREはCiticore Renewable Energy Corp(CREC)の20%株式を約1億1,500万米ドル(PHP 67億)で取得しました。インドネシア国営Pertaminaの子会社であるPertamina新エネルギー・再生可能エネルギー(NRE)は、Citicore Renewable Energy Corp(CREC)の20%株式を取得することでフィリピンへの初の投資を行いました。

- 2025年1月:インドネシアはB40バイオディーゼル義務化を実施し、1,560万キロリットルの割り当てを行い、IDR 147.5兆(91億米ドル)の輸入節約を目標としました。

- 2025年1月:プラボウォ・スビアント大統領が18州にわたるIDR 72兆(44億米ドル)相当、3,222.75MWの容量を持つ37件の電力プロジェクトを開業しました。

- 2025年1月:住友商事は、ムアラ・ラボ地熱発電所の容量を2027年までに170MWに倍増させるための融資契約に署名しました。西スマトラに位置するムアラ・ラボ地熱発電所は現在、2027年までに容量を85MWから170MWに増強する拡張工事が進行中です。

インドネシア再生可能エネルギー市場レポートの範囲

再生可能エネルギーは、太陽光、風力、水、地熱、バイオマスなど、消費されるよりも速く補充される自然資源から得られます。これらの資源は枯渇しないと見なされており、電力、熱、燃料の生成に使用され、通常は化石燃料と比較して低い炭素フットプリントと環境への影響の低減をもたらします。

インドネシア再生可能エネルギー市場は技術別およびエンドユーザー別に区分されています。技術別では、市場は太陽エネルギー(PVおよびCSP)、風力エネルギー(陸上および洋上)、水力発電(小規模、大規模、揚水発電)、バイオエネルギー、地熱、海洋エネルギー(潮力および波力)に区分されています。エンドユーザー別では、市場は電力会社、商業・産業、住宅に区分されています。レポートはインドネシアの市場規模と予測もカバーしています。

各セグメントについて、市場規模と予測は設備容量(GW)に基づいて行われています。

| 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) |

| 水力発電(小規模、大規模、揚水発電) |

| バイオエネルギー |

| 地熱 |

| 海洋エネルギー(潮力および波力) |

| 電力会社 |

| 商業・産業 |

| 住宅 |

| 技術別 | 太陽エネルギー(PVおよびCSP) |

| 風力エネルギー(陸上および洋上) | |

| 水力発電(小規模、大規模、揚水発電) | |

| バイオエネルギー | |

| 地熱 | |

| 海洋エネルギー(潮力および波力) | |

| エンドユーザー別 | 電力会社 |

| 商業・産業 | |

| 住宅 |

レポートで回答される主要な質問

2026年のインドネシア再生可能エネルギー市場の規模はどのくらいですか?

設備容量は18.4GWで、2031年にかけて15.20%のCAGRで推移する見込みです。

インドネシアで最も急速に成長している技術は何ですか?

風力設備は南スラウェシおよび洋上ゾーンのプロジェクトに牽引され、2026年から2031年にかけて55.95%のCAGRで増加すると予測されています。

企業PPAがインドネシアのエネルギー移行にとって重要な理由は何ですか?

データセンターと製造業の買主が15年契約を締結することでプロジェクト資金調達を加速させており、現在21.1%のCAGRで最も急速に成長する需要セグメントを牽引しています。

コスト低下にもかかわらず再生可能エネルギーのディスパッチを制限しているものは何ですか?

40GW超の設備をカバーする必須稼働石炭PPAがPLNに石炭発電を優先させ、太陽光・風力の出力を抑制しています。

JETP資金はプロジェクト経済性にどのような影響を与えますか?

200億米ドルの優遇融資が、対象となる再生可能エネルギープロジェクトの資本コストを最大200ベーシスポイント低下させています。

再生可能エネルギーの次のフロンティアとなる地域はどこですか?

パプアやヌサ・トゥンガラなどの東部州はオフグリッドマイクログリッドの可能性を持ち、洋上風力の見通しはマカッサル海峡にあります。

最終更新日: