アルジェリア再生可能エネルギー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

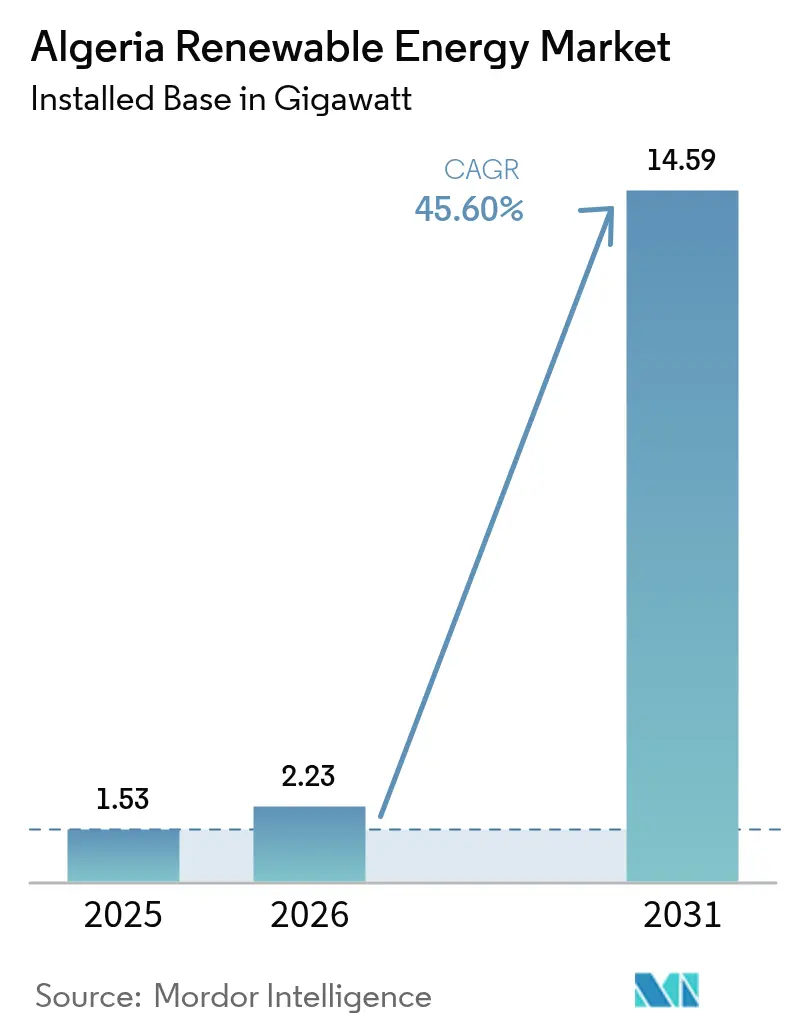

| 基準年の市場規模 (2025) | 1.53 ギガワット |

| 市場取引高 (2026) | 2.23 ギガワット |

| 市場取引高 (2031) | 14.59 ギガワット |

| 成長率 (2026 - 2031) | 45.60% CAGR |

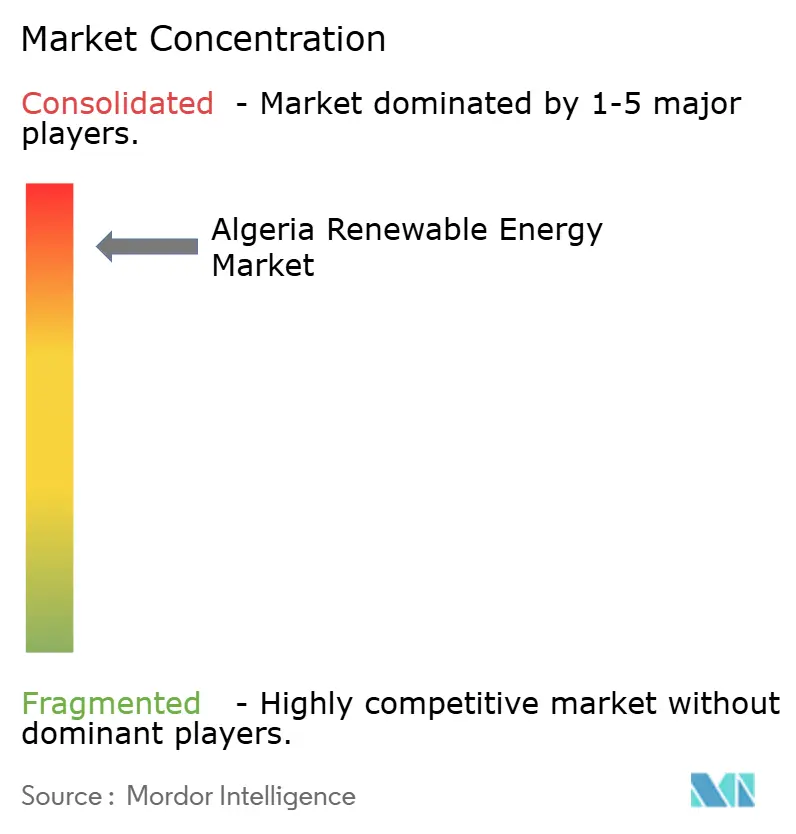

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルジェリア再生可能エネルギー市場分析

アルジェリア再生可能エネルギー市場規模は2026年に2.23ギガワットと推定され、2025年の1.53ギガワットから成長し、2031年には14.59ギガワットに達すると予測されており、2026年から2031年にかけて45.60%のCAGRで成長します。

再生可能エネルギー開発国家プログラムにおける意欲的な目標、外国資本の51/49所有規制の廃止、そしてエネルギー転換・再生可能エネルギー省の設立により、民間資本および外国資本に対して大きな余地が生まれています。アルジェリアは年間2,200kWh/m²以上の太陽照射量を享受しているため、太陽光発電が依然として主導的な地位を占めています。しかし、ユーティリティ規模の風力、グリーン水素、およびCSP(集光型太陽熱発電)とPV(太陽光発電)のハイブリッドシステムが供給ミックスをますます多様化させています。簡略化された入札規則やイスラム・グリーン・スクークなどの政策改良が資本コストのハードルを下げ、TOPCon PVモジュールの均等化発電コスト(LCOE)の低下と大型タービンクラスの採用が生涯発電コストを削減しています。さらに、アルジェリアのヨーロッパへの近接性と、SoutH₂コリドー(回廊)との組み合わせにより、アルジェリア再生可能エネルギー市場は水素需要が旺盛なEU諸国への戦略的輸出プラットフォームとして位置づけられています。

主要レポートの要点

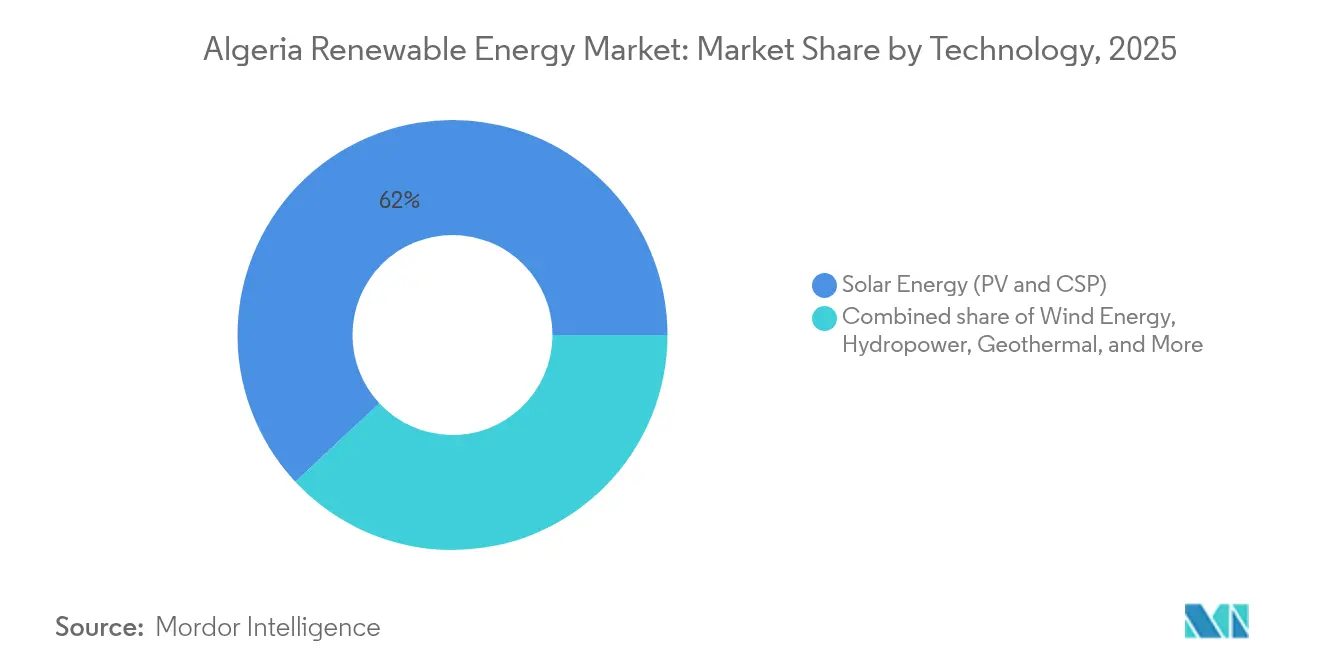

- 技術別では、太陽エネルギーが2025年にアルジェリア再生可能エネルギー市場の61.95%のシェアを占めてリードしており、風力エネルギーは2031年までに113.90%のCAGRで拡大する見込みです。

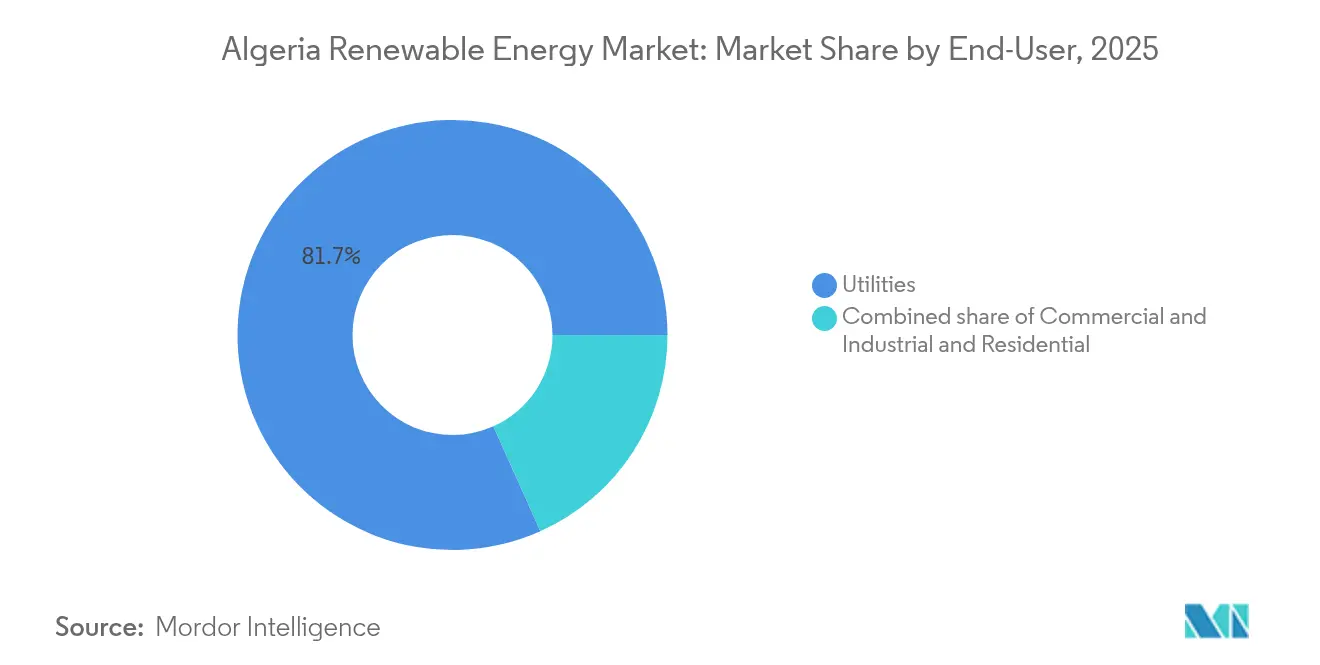

- 最終需要家別では、電力事業者セグメントが2025年にアルジェリア再生可能エネルギー市場規模の81.70%を占め、住宅セグメントは2025年から2031年にかけて52.85%という最も高い予測CAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルジェリア再生可能エネルギー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 15GWの再生可能エネルギー目標という意欲的な計画 | +12.8% | 国家レベル、南部州がユーティリティ規模の太陽光発電をリード | 中期(2~4年) |

| 年間2,200kWh/m²以上の豊富な太陽照射量 | +10.5% | 全国規模、サハラ地域で最も強い | 長期(4年以上) |

| EUに連結したグリーン水素輸出回廊 | +9.7% | 国家レベル、沿岸地域の輸出インフラ | 長期(4年以上) |

| 太陽光発電の均等化発電コスト(LCOE)の低下 | +7.2% | 地域の感度が高いグローバル促進要因 | 短期(2年以内) |

| 独立系発電事業者(IPP)参入を解放する補助金改革 | +5.8% | 国家レベル、産業クラスターのパイロットゾーン | 中期(2~4年) |

| イスラム・グリーン・スクーク(Green Sukuk)によるファイナンスイノベーション | +3.9% | 国家レベル、イスラム資本市場全体への波及効果 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

2030年の再生可能エネルギー15GW達成という意欲的な目標

2035年までに15,000MWを設置するというアルジェリアの法定目標は、アルジェリア再生可能エネルギー市場を支えており、2030年の中間マイルストーンが調達スケジュールを前倒しにしています。2020年に設立されたSHAEMSは外国合弁事業を調整し、許認可を加速させていますが、予算支出は依然として公的総支出の0.1%未満に留まり、248億米ドルの資金調達ギャップが残っています。[1]GH₂, "Algeria", gh2.org 資本市場の自由化と51/49規制の撤廃はこのギャップの一部に対処する一方、複数技術による風力の追加が太陽光一辺倒の系統負担を緩和し、アルジェリア再生可能エネルギー市場のCAGRを押し上げます。

競争優位性を促進する豊富な太陽照射量

年間平均日射量2,200kWh/m²以上および3,500時間以上の日照時間により、アルジェリアの太陽光発電(PV)設備利用率は世界レベルで競争力を持っています。そのため、アルジェリア再生可能エネルギー市場は、ハッシ・ルメルなどのサイトにおいてCSPと蓄熱システムを統合し、夜間電力の供給と系統の慣性を確保しています。[2]国際エネルギーフォーラム、「アルジェリアは前進する...」、ief.org Astronergyの1GW出荷分などのTOPConモジュールがLCOEをさらに低下させ、温度による出力低下(デレーティング)を軽減します。高い日射量はまた、再生可能水素の製造コストを低減させ、EUの調達ニーズとの整合性を高めます。

EUに連結したグリーン水素輸出回廊

全長3,500~4,000kmのSoutH₂パイプラインは、既存の天然ガス回廊を転用することで初期投資コスト(CAPEX)を削減し、展開を加速させます。ドイツ・アルジェリア合同タスクフォースが基準を調和させ、長期的な水素引取覚書(MoU)を通じて予測可能な収益源を実現します。水素の野心的な計画が太陽光と風力の段階的な開発を確実にし、アルジェリア再生可能エネルギー市場規模の成長軌道を引き上げます。

太陽光発電の均等化発電コスト(LCOE)の低下

モジュール価格は2020年から2024年にかけて42%下落し、アルジェリアの高い日射量と相まって、プロジェクトは1kWhあたりの発電コストにおいて補助を受けたガス発電を下回る価格を提示できるようになっています。1.5GWのアル・アジュバン発電所は0.03米ドル/kWh以下の電力料金で資金調達を完了し、リスクの圧縮を示しています。PVコストの低下により、補完的な電池蓄電システム(BESS)および系統アップグレードへの予算が解放されます。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(概算 %) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力購入契約(PPA)を遅延させる国営電力事業者の支配的地位 | −6.8% | 国家レベル、ユーティリティ規模セグメントが最も打撃を受ける | 中期(2~4年) |

| 化石燃料価格補助金の継続 | −5.2% | 国家レベル、州によって変動 | 長期(4年以上) |

| 南部・国境地帯の系統の脆弱性 | −4.1% | 遠隔地のサハラ地帯および国境州 | 中期(2~4年) |

| ディナールの兌換性と外貨(FX)リスク | −3.7% | 国家レベル、外国資金プロジェクトが最も影響を受ける | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力購入契約(PPA)を遅延させる国営電力事業者の支配的地位

Sonelgazが電力買取事業者、系統運用者、競合事業者という三重の役割を担うことで、電力購入契約(PPA)の交渉が2年以上に延長され、入札スケジュールが遅延しています。[3]Norton Rose Fulbright, "Solar energy in Algeria ...", nortonrosefulbright.com 相手方の信用リスクも独立系発電事業者(IPP)の資金調達コストを増大させ、アルジェリア再生可能エネルギー市場のCAGRを抑制しています。

外国投資家にとってのディナールの兌換性と外貨(FX)リスク

ディナールの定期的な変動は、ユーロまたは米ドル建ての融資に対する元利返済の不確実性を高め、貸し手はより高いスプレッドまたは政治リスク保険を要求せざるを得なくなります。スクークとブレンデッド・ファイナンス(協調融資)の仕組みが部分的にヘッジ機能を果たしますが、アルジェリア再生可能エネルギー産業に対する外貨リスクの抵抗力を完全には相殺できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:風力エネルギーの加速が太陽エネルギーの優位性に挑む

太陽エネルギーは2025年にアルジェリア再生可能エネルギー市場の61.95%のシェアを維持し、国内再生可能エネルギー市場規模に947.8MWを貢献しましたが、陸上風力は年末時点でわずか52MWに留まりました。しかし、風力設備容量は2031年までに5,010MWに急増する予定であり、113.90%のCAGRでシェアの差を縮小させます。ハッシ・ルメルなどの南部CSPプロジェクトは3時間の溶融塩蓄熱システムを統合しており、年間日射量2,200kWh/m²以上の地域において電力の計画的な供給能力(ディスパッチャビリティ)を実証しています。

風力へのシフトは、相補的な発電プロファイルに起因しています。沿岸部の強い海風は午後遅くにピークを迎え、太陽光による正午の発電ピークを平滑化し、出力抑制を制限します。タービンのOEM(相手先ブランド製造会社)メーカーは現在、IEC Class IIIの5MW以上の機種を提供しており、密度の低いサハラの風に適合し、基礎工事1基あたりの発電量を増加させ、ロジスティクス上の制約を緩和します。PVと風力のハイブリッドシステムは変電所のCAPEXを12~15%削減し、プロジェクト全体のリターンを向上させます。水力発電とバイオエネルギーはあわせてアルジェリア再生可能エネルギー市場の2%未満を占めるにとどまり、乾燥した水文条件と限られたバイオマスのロジスティクスが制約要因となっています。しかし、カビリー地方のパイロット揚水発電スキームは、2030年以降の時間調整型再生可能エネルギーの調整力として期待されています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

最終需要家別:住宅部門の変容を伴う電力事業者の支配

電力事業者は2025年にアルジェリア再生可能エネルギー市場規模の81.70%(1,250MW)を占め、Sonelgazが支援する調達ラウンドによるものです。分散型システムの普及により電力事業者のアルジェリア再生可能エネルギー市場シェアは緩やかに低下しますが、1MWを超える発電所に優先ディスパッチを与える系統接続規則により、設備容量の追加は依然としてユーティリティ規模の発電所が優位となります。

住宅セグメントは設備容量全体のわずか1.92%に過ぎませんが、屋根設置型キットが1Wpあたり0.65米ドルに達し、補助金なしで回収期間が5年を下回ることから、最も急速に拡大しています。ディナール建てで国営銀行を通じて販売されるイスラム・グリーン・スクークが資本コストの最大90%を資金調達し、家庭への普及を促進しています。金属、肥料、セメント産業の企業を含む商業・産業(C&I)顧客は、将来の炭素国境調整メカニズム(CBAM)コストをヘッジするために直接の相対電力購入契約(PPA)に署名しています。アルジェとオランで建設中の複数のデータセンターは、オンサイト太陽光および契約風力から電力の100%を調達する計画であり、アルジェリア再生可能エネルギー産業の川下側の多様化を示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

地理的分析

アルジェリアの再生可能エネルギー市場容量の70%以上がサハラ南部州に集中しており、この地域の太陽照射量は年間2,200kWh/m²を超えています。ワルグラとアドラールが太陽光発電(PV)の展開をリードしており、220MWのビスクラ発電所と80MWのウレド・ジェラル発電所は2025年に商業運転を開始する予定です。この地域の高い太陽光出力は、ヨーロッパ向けアンモニア輸出ハブを計画するサイトでの水素製造コストを低下させます。

沿岸部のウィラヤ(県)であるオラン、モスタガネム、テレムセンには、風力資源マッピング調査の90%が集中しています。ハブ高さ100mでの平均風速7.5m/sは、夜間需要を補完しSouth H₂輸出回廊へ供給する計画陸上プロジェクト5GWを正当化し、ドイツ連邦経済気候保護省(BMWK)の計画に沿っています。既存の海底パイプライン回廊は圧縮水素の幹線管路のための既設の用地権(ライト・オブ・ウェイ)を提供し、沿岸部の風力発電所の輸出バリューチェーンへの統合を促進します。

高原地帯(オー・プラトー)の州は、年間1,900~2,000kWh/m²の太陽照射量とマイクロ風力・揚水発電に適した起伏のある地形を組み合わせています。系統の制限が直近の開発を抑制していますが、世銀が支援する19億米ドルの送電アップグレードが2028年までにこれらの半乾燥地帯を南北HVDC(高圧直流送電)幹線に接続する予定です。東部国境沿いでは、小型のPVとディーゼルのハイブリッドプロジェクトが通信タワーや国境管理施設を支援しており、ニッチなオフグリッド用途の好例となっています。

規制環境

アルジェリアの再生可能エネルギー枠組みは、持続可能な開発における再生可能エネルギー推進に関する法律第04-09号(2004年)を基盤とし、法律第02-01号(2002年)に基づくセクター運用枠組みと相互に機能している。エネルギー・再生可能エネルギー省が国家再生可能エネルギープログラムの実施を主導し、CREG(電力・ガス規制委員会)がライセンス供与、系統接続の監督、太陽光発電設備に対する原産地証明を含む関連承認を通じて電力・ガス市場を規制している。最近の調達実行では、Sonelgazが入札を経て、合計3GWの太陽光発電プロジェクト20件の契約に署名した。

投資環境は、バンカビリティの改善と外国投資の拡大に向けて調整され、2022年投資法(法律22-18号)や、再生可能エネルギープロジェクトに以前適用されていた51/49ルールによる外国資本の所有制限撤廃によって支えられている。同時に、プログラムの実施はローカリゼーションの優先事項と一段と結び付けられており、アルジェリアが2035年までに掲げる再生可能エネルギー容量15GWの目標に向けて展開を拡大する中、政策の焦点はインフラ・部材の現地調達へと移行している。

競合環境

アルジェリアの再生可能エネルギーベンダー市場は中程度の集中度を維持しています。上位5社の開発事業者、すなわちSonelgaz/SKTM、Masdar、Total Eren、大手中国系EPC(設計・調達・建設)コンソーシアム3社、Scatec Solarが2024年においてプロジェクトパイプラインのMWの約65%を支配していました。[5]Enerdata, "Algeria Energy Report," enerdata.net 国家支援のSHAEMSが旗艦サイトを選択的に共同開発する一方で、プラント周辺設備のパッケージを入札にかけており、中堅請負業者全体に機会を広げています。

中国系企業は垂直統合されたサプライチェーンを活用し、欧州系企業より8~12%低いPV EPC見積もりを提示しており、直近の太陽光入札15件のうち9件を獲得しています。欧州系電力会社は、高い銀行引受適格性(バンカビリティ)、先進的なグリッドフォーミング・インバーター、EUのグリーン・タクソノミー規則に沿ったESG報告書によって差別化を図っています。風力の急峻な118.7%CAGRは、2027年までにオランで現地組立オプションをそれぞれ提案しているVestas、Siemens Gamesa、Goldwindの間でタービンOEM競争を招いています。

電池蓄電システム(BESS)が競争的なサブセグメントとして台頭しています。Huawei Digital Powerが300MWビスクラ太陽光発電所に隣接して200MWhの電池蓄電システム(BESS)を試験導入しており、Fluenceが北部変電所向けにコンテナ型ブロックを提案しています。Condor Electronicsなどのアルジェリアのニッチ企業がBESS統合と屋根設置型PVの小売事業に転換しています。SoutH₂水素回廊が新たな連合を触媒しており、Cepsa-Sonatrach がメタノール合成を追求し、Eni-Sonatrach がEU CBEMの適用除外資格取得に向けて洋上CO₂貯留を研究しています。[6]オフショア・エナジー, "セプサとソナトラックが提携...", offshore-energy.biz 市場参入障壁は中程度を維持しており、土地取得は依然として中央集権的ですが、透明性の高い入札制度と所有権上限の撤廃が参入しやすさを改善し、アルジェリア再生可能エネルギー市場を多様化させています。

アルジェリア再生可能エネルギー産業リーダー

SKTM Spa(Sonelgazの子会社)

Sonelgaz Renewables Holding

Zergoun Green Energy

Total Eren Algérie

Voltalia Algérie SpA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

短期的な市場の空白は、政府による複数州にわたる建設プログラムに連動した大規模太陽光発電の展開に集中している。これには12州にわたる3,200MWの計画が含まれ、プロジェクト単位は概ね80MWから220MWの規模となっている。Sonelgazの2026年の系統増強、太陽光発電所2カ所の開所により400MWが追加される計画は、活発な供給パイプラインを示しており、単一の電力購入者の下で複数拠点プログラムを実行できるEPC事業者、O&Mプロバイダー、系統統合ベンダーにとって機会を生み出している。大規模プロジェクトの集中調達はまた、バリューチェーン全体にわたるより構造化された契約およびバンカブルな取引構造を支えている。

産業向けオフテイクに連動したプロジェクトは、専用需要が太陽光と蓄電の統合を支える第二の機会領域を形成している。ティンドゥフにある200MWのガラ・ジェビレット・プロジェクトは、鉄鉱石鉱業インフラへの電力供給を支援するために推進され、蓄電池エネルギー貯蔵システム(BESS)を組み込んでおり、遠隔地・産業現場における信頼性確保のための再生可能エネルギーと蓄電の組み合わせへの関心の高まりを反映している。並行して、市場動向で言及されている国内モジュール生産の取り組みを含む現地生産・技術のアップグレードは、プロジェクトのパイプラインをローカリゼーション目標に整合させる提携の余地を生み出しており、南部・国境地域で既知の制約を抱える系統において変動性のある再生可能エネルギーが増加する中、蓄電・制御システムの重要性が高まっている。

最近の業界動向

- 2026年7月:Sonelgazは、200MWのナクラ太陽光発電プラントが建設中であり、2026年の商業運転開始が予定されていることを報告し、大規模太陽光発電の建設を継続していることを示した。このプロジェクトは短期的な容量パイプラインの可視性を高め、国内全体での複数プロジェクト供給の組織化におけるSonelgazの中心的役割を強化するものである。

- 2025年2月:Zergoun Green Energyは、ウアルグラの拠点でTOPCon太陽光モジュールを生産するための容量・技術アップグレードを開始した。この動きはアルジェリアのローカリゼーション課題を支え、GW規模の太陽光発電入札に対応する国内サプライチェーンの高効率製品供給能力を向上させるものである。

- 2024年3月:Sonelgazは入札を経て、合計3GWの太陽光発電プロジェクト20件を国内外のパートナーに授与した。この授与ラウンドはバンカブルなプロジェクトパイプラインを拡大し、公共事業調達に連動するEPC、バランス・オブ・プラント、系統接続サービスの対象市場を拡大した。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、主要な再生可能エネルギー技術および最終用途にわたる系統接続資産と関連する分散型資産を対象に、設置容量(ギガワット)の観点からアルジェリアの再生可能電力容量を対象範囲としている。

対象範囲外:再生可能運輸燃料および単独の再生可能熱システムは本市場規模算定から除外されている。

セグメンテーション概要

- 技術別

- 太陽エネルギー(PVおよびCSP)

- 風力エネルギー(陸上・洋上)

- 水力発電(小規模・大規模・揚水発電)

- バイオエネルギー

- 地熱

- 海洋エネルギー(潮力・波力)

- 最終需要家別

- 電力事業者

- 商業・産業

- 住宅

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチでは、公開統計や公式発表を用いてアルジェリアの電力システムと再生可能エネルギー建設に関するファクトベースを構築した。典型的な入力情報には、IEAの国別電力データ、IRENAの再生可能エネルギー容量データセット、世界銀行の開発指標、エネルギー省または国営電力事業体の発表などがあり、これらを用いて技術別の設置容量を時系列で基準化した。

その後、調達に関する発表、系統接続の最新情報、公的予算に関する声明、さらに企業開示資料、投資家向け説明資料、信頼性のある報道を用いてストーリーラインを検証した。有料のニュース・財務データ購読サービスを主要プロジェクトのタイムライン確認に利用し、輸出入の出荷レベルデータベースを選択的に適用して、太陽光モジュールや風力発電部材などの機器流入動向の整合性を確認した。上記の例は網羅的なものではなく、データ収集、検証、明確化のために追加の公開資料も利用した。

一次インタビューおよび調査

一次情報は、アルジェリアの開発事業者、EPC参加者、機器サプライヤー、系統・政策の専門家、および公共事業・産業商業(C&I)分野の大口購買者へのインタビューと構造化調査から得られた。これらの議論により、商業運転済みか単に発表済みかの区別、典型的なリードタイム、抑制リスク、実務的な利用率の想定を確認し、その情報を用いてモデル確定前にデスクリサーチの結果を相互検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):16% | アジア太平洋:45% |

| 中堅層:48% | 部門/事業部門リーダー:34% | 欧州・中東・アフリカ:36% |

| 小規模事業者:22% | マネージャー:50% | 米州:19% |

市場規模算定・予測

規模算定はトップダウンとボトムアップの両方の論理を用いて構築された。トップダウン層では、国内および国際的な容量時系列から出発して設置済み再生可能エネルギー容量を再構築し、それをアルジェリア特有の商業運転開始・退役パターンに整合させた。その後、サプライヤーおよび販売チャネルの確認、サンプルとして抽出したプロジェクトパイプライン、技術別の典型的なMW単位の整合性確認といった選択的なボトムアップ的近似によって総計を裏付けた。

モデルを実用的に保つため、技術別の年間容量追加、系統接続および送電準備状況、入札の落札量と遅延、現地調達率および輸入依存の指標、基準年に実際にMWが反映されるタイミングに影響する典型的なプロジェクトサイクル期間といった、少数の主要な指標セットに依拠した。小規模な建設についてボトムアップの可視性が不十分な場合は、インタビューで検証された保守的な導入比率を用い、それをトップダウンの時系列に組み込んだ。

予測は主にシナリオ分析に依拠した。これは、政策実行の速度や系統の準備状況が、目標自体は書面上安定していても、容量追加の時期を変動させる可能性があるためである。インタビューから得た専門家の合意を用いて基準、遅延、加速の3つの商業運転経路を設定し、それらを現実的な調達・建設能力と整合する年間GW追加量に変換した。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な出力が実際の建設動向の指標と結び付いた状態を保つようにしている。モデルの結果は、公式容量発表、可視化されたプロジェクトの商業運転開始マイルストーン、機器流入の方向性といった独立した指標と比較され、大きな差異は承認前に精査される。

また、年ごとの整合性チェックも実施し、突然の変化が大規模公共事業の商業運転開始や入札の波が遅れて反映されたことなど、特定可能な事象によって説明できるようにしている。レポートは年次で更新され、大きな政策変更、大規模プロジェクトの中止、予期しない系統制約といった重要な事象が発生した場合には随時更新される。提供前には、アナリストが主要な入力情報の最終確認を行い、クライアントが最新の情報を受け取れるようにしている。

Mordor Intelligenceのアルジェリア再生可能エネルギー市場規模算定と他の公表推計との比較

アルジェリア再生可能エネルギーに関する公表済み市場規模は、測定対象の単位や集計対象の活動がソースごとに異なるため、しばしば一致しない。ある発行者が設置容量を測定し、別の発行者が投資額や収益を追跡している場合、また予測期間の基準年が揃っていない場合にも差異が生じる。

再生可能電力販売による収益は本レポートにおけるMordor Intelligenceの対象範囲外であり、これにより推計は価格・関税の想定ではなく設置容量の追加と商業運転開始のタイミングに結び付けられている。この差異は、各調査が発表済みだが未だ系統接続されていないプロジェクトをどう扱うか、技術の対象範囲の扱い方(例えば小規模システムを計上するかどうか)、および通貨換算やインフレの想定が総計に組み込まれているかどうかにも起因する。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | 2.23億米ドル(2026年) | |

| 地域コンサルティング会社A | 1.50億米ドル(2024年) | この推計は価値ベースであり、収益や投資フローを含む可能性があるため、商業運転済みのGWのみではなく、関税水準、資金調達コスト、通貨のタイミングによって変動する。 |

| 業界出版社B | 15.20億米ドル(2025年) | この数値は、再生可能エネルギー全体にわたる広範な支出・開発活動を一括して含んでいるように見え、すでに設置済みのものと計画段階のものとの区別が限定的であり、パイプラインを商業運転済み資産と同様に計上している場合、総計が過大になる可能性がある。 |

この表は、単位の選択と何を市場活動として計上するかが、差異の主な要因であることを示している。設置容量の系列、商業運転開始の状況、インタビューから得た実務的なタイミング確認にモデルを追跡可能な形で結び付けることで、結果はより再現しやすく、実際に系統上で稼働しているものとの整合を取りやすい状態を保つ。

レポートで回答される主要な質問

2031年までにアルジェリアの再生可能エネルギー設備容量はどのくらいの速度で拡大するか?

設備容量は2026年の2.23ギガワットから2031年の14.59ギガワットへ、45.60%のCAGRで成長する見込みです。

どの技術が最も多くの新規容量を追加するか?

陸上風力が最も急峻な上昇を記録し、52MWから5,010MWへと跳ね上がり、113.90%のCAGRが太陽エネルギーの優位性に挑みます。

電力事業者は調達においてどのような役割を果たすか?

Sonelgazを筆頭とする電力事業者は依然として設備容量の81.70%を占めていますが、住宅・C&Iセグメントの加速に伴いシェアを譲渡していく見込みです。

アルジェリアはどのようにグリーン水素をヨーロッパに輸出するか?

全長3,500~4,000kmのSoutH₂コリドーがガスパイプラインを転用し、2031年以降に年間100万トン以上の水素輸出を可能にします。

屋根設置型太陽光発電を支援するファイナンスイノベーションとは何か?

イスラム・グリーン・スクークは、シャリーア(イスラム法)に準拠したディナール建て証券を提供し、家庭用太陽光発電システムの初期費用(CAPEX)の最大90%をカバーします。

外国投資家のアクセスを最も改善した規制変更は何か?

2021年財政法第139条が51/49の所有上限を撤廃し、外国系独立系発電事業者(IPP)がプロジェクトの過半数株式を取得できるようになりました。

最終更新日: