インドのエポキシ樹脂市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

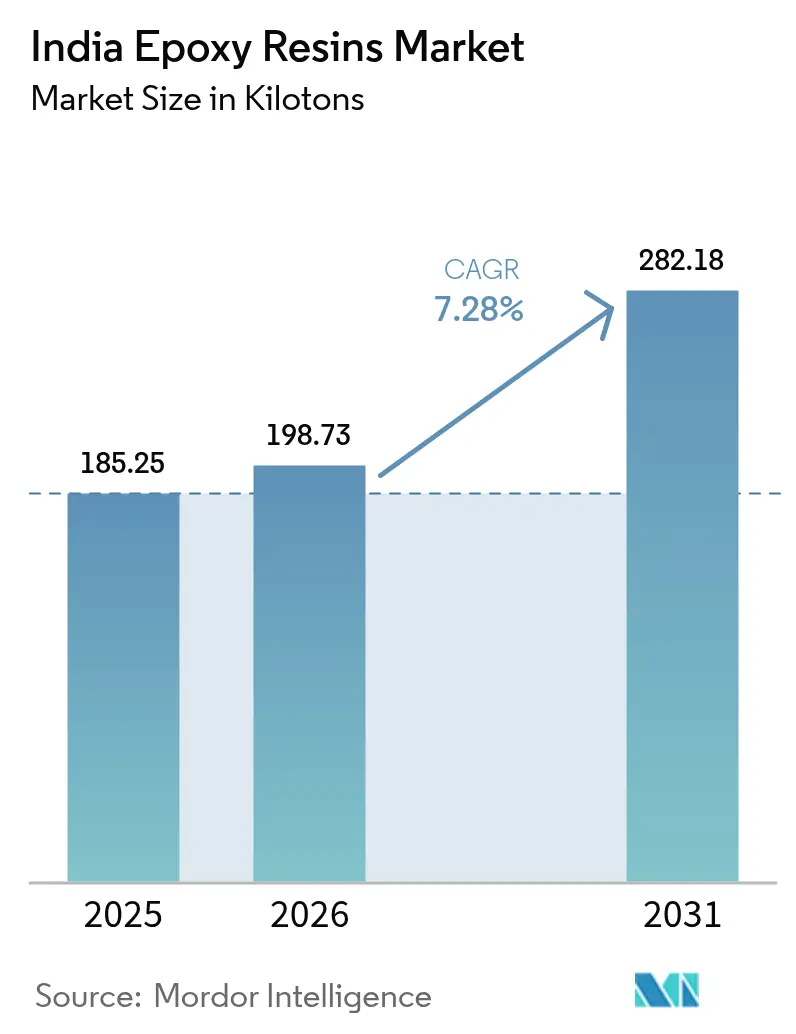

| 基準年の市場規模 (2025) | 185.25 キロトン |

| 市場取引高 (2026) | 198.73 キロトン |

| 市場取引高 (2031) | 282.18 キロトン |

| 成長率 (2026 - 2031) | 7.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのエポキシ樹脂市場分析

インドのエポキシ樹脂市場規模は2026年に198.73キロトンと推定され、2025年の185.25キロトンから成長し、2031年には282.18キロトンへの拡大が見込まれており、2026年から2031年にかけて7.28%のCAGRで成長します。インフラ、自動車用複合材料、再生可能エネルギー設備からの旺盛な需要が拡大を支え、政府の生産連動型インセンティブ(PLI)制度および米国のアンチダンピング不確実性の解消が国内生産者をさらに後押ししています。主要メーカーによる大規模な生産能力増強プロジェクトが地域の供給安全保障を強化し、再生可能エポキシ化学品を商業化するパートナーシップが長期的な競争力を高めています。

レポートの主要ポイント

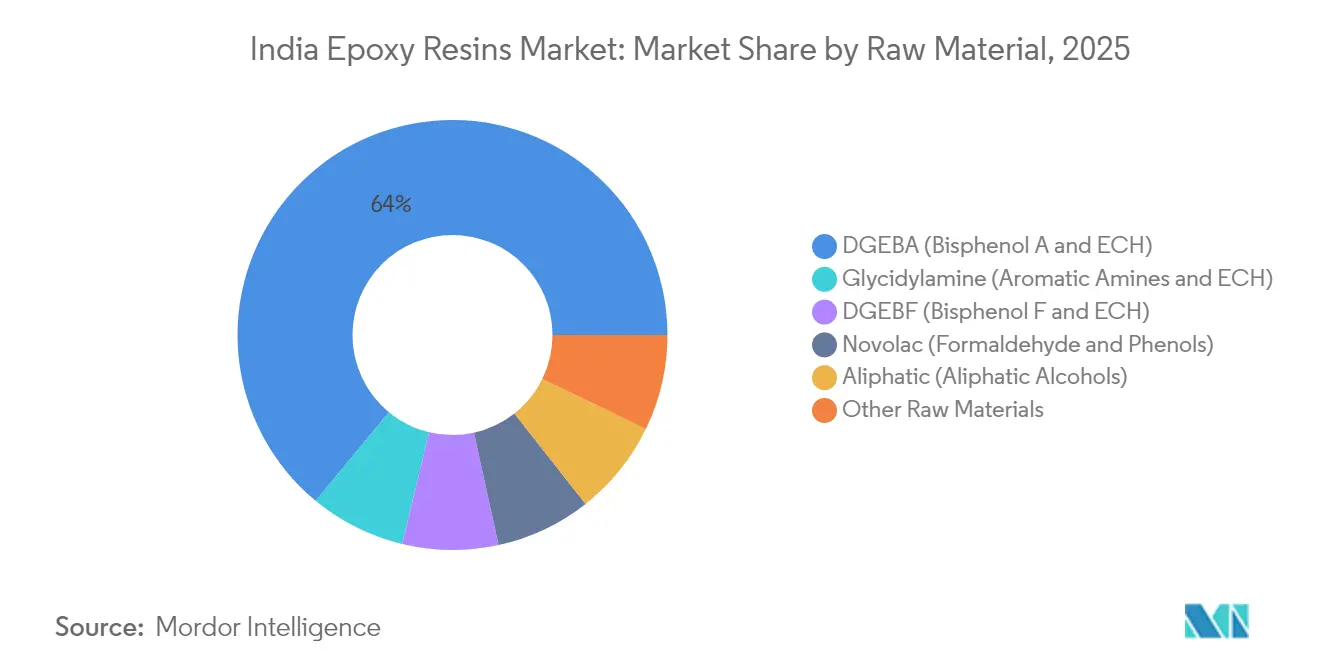

- 原材料別では、DGEBAが2025年のインドのエポキシ樹脂市場シェアの64.02%を占めました。DGEBAは2031年までに8.05%のCAGRで最も高い成長を記録すると予測されています。

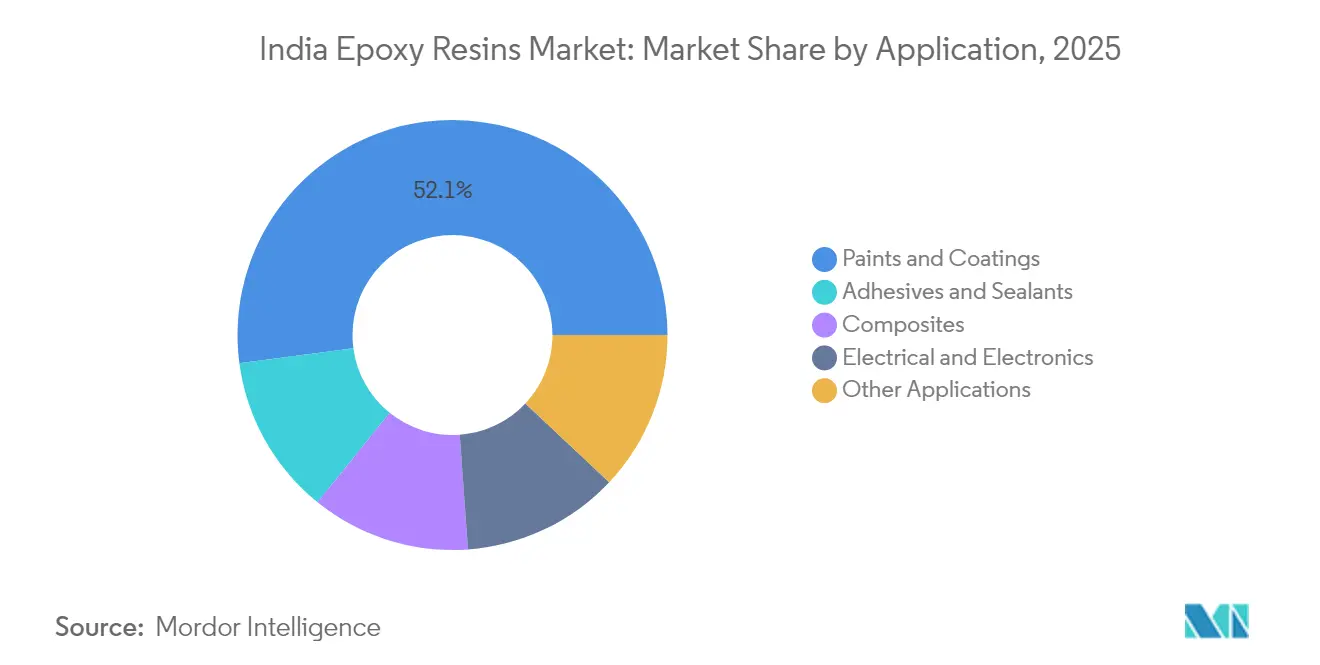

- 用途別では、塗料・コーティングが2025年のインドのエポキシ樹脂市場規模の52.10%のシェアを占め、2031年までに8.35%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのエポキシ樹脂市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 中堅都市(第2層・第3層)におけるインフラ支出の急増 | +1.8% | グジャラート州、マハラシュトラ州、カルナータカ州およびその他の成長回廊 | 中期(2~4年) |

| 2025年度CAFÉ規制による自動車軽量化の推進 | +1.2% | タミル・ナードゥ州、ハリヤーナー州、グジャラート州 | 短期(2年以内) |

| インド500GW再生可能エネルギー目標に基づく風力タービンブレードの追加 | +2.1% | グジャラート州、タミル・ナードゥ州、カルナータカ州、マハラシュトラ州、ラジャスタン州 | 長期(4年以上) |

| 先進化学セル電池パックに対する政府PLI支出 | +1.4% | グジャラート州、ハリヤーナー州、タミル・ナードゥ州 | 中期(2~4年) |

| 組織化された小売フローリングおよび装飾用ラミネートの成長 | +0.9% | 全国の都市部 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

中堅都市(第2層・第3層)におけるインフラ支出の急増

二次都市近代化に向けた政府のミッションが、新設のショッピングモール、病院、教育施設向けの重作業用エポキシフローリング、防食コーティング、および構造用接着剤の堅調な需要を牽引しています。これらの地域は都市部に比べて競争的な価格圧力が低いグリーンフィールド需要を提供し、生産者が利益率を維持できる環境を提供しています。開発業者は、セラミックやテラゾの代替品を凌駕するシームレスで衛生的なエポキシフロアを好み、施工業者は工期短縮を高く評価しています。グジャラート州とマハラシュトラ州の製造ハブが樹脂量の大部分を供給しており、近隣の港湾と統合された石油化学フィードストックの恩恵を受けています。内陸地域への流通を拡大するサプライヤーは、建設活動が沿岸の大都市を超えて広がるにつれ、追加的な量の増加を取り込むことができます。

2025年度CAFÉ規制による自動車軽量化の推進

より厳格な企業平均燃費(CAFÉ)規制が自動車メーカーにフリート排出量の削減を義務付け、ボディパネル、構造部品、バッテリーエンクロージャー向けのカーボンファイバー・エポキシ複合材料の採用を促進しています。電気自動車(EV)、ハイブリッド、燃料電池プラットフォームに限定された政府のINR 25,938クロール(USD 31億)の自動車PLI制度が、高度な接着剤および熱伝導性エポキシポッティング化合物への中間需要を加速させています。ティア1サプライヤーは、インドの確立された大規模電子機器組立能力を活用して複合材料サブコンポーネントの製造を国産化し、樹脂の使用量を増加させています。軽量化は短期的な量の変動ではなく構造的な必要性であり、一貫した消費成長を確保しています。

インド500GW再生可能エネルギー目標に基づく風力タービンブレードの追加

風力発電容量の拡大は、高弾性率のブレードマトリックスおよびゲルコート向けのインドのエポキシ樹脂市場における持続的な需要を生み出しています。ローター直径の拡大により、より強靱で疲労耐性に優れたDGEBAおよびグリシジルアミンシステムが必要とされています。グジャラート州とタミル・ナードゥ州でのブレード生産の国産化が、樹脂サプライヤーの物流コストを削減し、修理への迅速なサービスを支援しています。2025年のAdani–Swancor協定に基づいてEzCiclo樹脂が供給される業界初の商業用リサイクル可能風力発電所は、プレミアム価格を実現できる循環型経済モデルを示しています。

先進化学セル電池パックに対する政府PLI制度

先進化学セル(ACC)電池に対するPLI配分は、2024年のINR 15.42クロール(USD 190万)から2025年にはINR 155.76クロール(USD 1,880万)に急増し、地域の電池セル、モジュール、パック製造への投資を促進しています[1]商務・産業省。「政府がPLI予算を拡充して製造業加速を推進。」インド政府報道情報局(PIB)、2025年3月3日。https://pib.gov.in/PressReleasePage.aspx?PRID=2107825.。高熱伝導性エポキシ封止材および振動減衰接着剤はリチウムイオン電池パックに不可欠であり、汎用グレードを超える付加価値をもたらします。インドの確立された電子機器サプライチェーンは熟練した労働力とSMTインフラを提供し、電池・エポキシ部品工場をコスト競争力のある輸出に向けて位置付けています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 樹脂中のBPA残留物に関するBIS草案上限 | -0.8% | 全国、コンプライアンスコストはすべての製造業者に影響 | 短期(2年以内) |

| 原油価格変動に連動するプロピレンおよびフェノール原料価格の変動 | -1.1% | 全国、統合型生産者への影響は小 | 短期(2年以内) |

| バイオベース不飽和ポリエステル代替品の普及拡大 | -0.6% | グローバル規模、マハラシュトラ州、グジャラート州、タミル・ナードゥ州での早期導入 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

樹脂中のBPA残留物に関するBIS草案上限

提案された品質管理命令(QCO)は未反応ビスフェノールA含有量に対する厳格な上限を課し、製造業者に精製、代替硬化剤、またはBPAフリー化学品への投資を強いています[2]産業・内国貿易振興局、「合成樹脂接着剤に関する品質管理命令草案」、dpiit.gov.in。強固な研究開発資金を持つ大規模統合型生産者は配合を迅速に調整でき、輸出市場においてコンプライアンス資格を活用できます。資本要件が流動性を超える場合、小規模の地域企業は利益率の圧縮や潜在的な統合のリスクにさらされます。

原油価格変動に連動するプロピレンおよびフェノール原料価格の変動

エポキシ樹脂メーカーは、原油価格の変動に左右される石油化学フィードストックへの依存による課題に直面しています。プロピレンやフェノールなどの主要原料は、エピクロロヒドリンおよびビスフェノールAの生産に大きな影響を与えます。Epigralはエピクロロヒドリン(ECH)の生産能力を100,000トン/年に倍増させ、自社生産による塩素と苛性ソーダの供給を維持することでこの問題に対処し、垂直統合を活用して原料価格リスクを軽減しています。この戦略は、原油価格の変動を増幅させる地政学的緊張やサプライチェーンの混乱が続く中でますます重要性を増しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別:DGEBAの優位性は優れた性能プロファイルを反映

DGEBAは2025年のインドのエポキシ樹脂市場シェアの64.02%を占め、2031年までに8.05%のCAGRを記録すると予測されています。その組成は優れた機械的強度、耐薬品性、およびコスト効率をもたらし、コーティング、電気絶縁、および複合材料への幅広い普及を支えています。DGEBFは低粘度と高い熱安定性を必要とする電子機器および高温用途をターゲットとしています。ノボラックシステムは、化学処理タンクライニングなど優れた耐薬品性を必要とするニッチ分野を担っています。脂肪族樹脂は装飾仕上げ向けに優れたUV安定性を提供し、グリシジルアミングレードは金属への高い接着性と耐衝撃性を提供し、船舶および航空宇宙コーティングに使用されています。その他の原材料には、持続可能性の要請に応えて現在台頭しているバイオベースおよびスペシャルティ化学品が含まれます。

生産者は、迅速硬化、低VOC配合、およびBPA低減オプションなどの漸進的なイノベーションを活用して今後の規制に対応しています。BPA残留物上限によって配合業者がDGEBFやバイオエポキシへの転換を迫られる場合、競争上の緊張が高まる可能性がありますが、現在の価格性能上の優位性から、2030年以前に大規模な代替が進む可能性は低いと考えられます。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

用途別:インフラブームに牽引された塗料・コーティングのリーダーシップ

塗料・コーティングは2025年のインドのエポキシ樹脂市場シェアの52.10%を占め、2031年までに最速の8.35%のCAGRを維持すると見込まれています。大規模なインフラプロジェクト、老朽化した橋梁の改修、および医療施設における衛生的なフローリングの整備が継続的に高量需要を生み出しています。配合業者は、倉庫向けのセルフレベリンググレード、防食船舶コーティング、およびBIS飲料水基準に準拠した耐摩耗性飲料水ライニングを供給しています。

接着剤・シーラントは重要なカテゴリーを占めており、自動車軽量化および電子機器の小型化トレンドから恩恵を受ける見込みです。EV電池パックにおける構造用接着剤に割り当てられたインドのエポキシ樹脂市場規模は、国産化されたセルおよびモジュール生産を通じて段階的に増加すると予測されています。電気・電子用途は、ポッティングおよびPCBラミネートにとって依然として不可欠であり、国内で拡大する半導体組立エコシステムを活用しています。3Dプリンティングフィラメントおよび高度な工具用樹脂における新興用途が、長期的な需要への追い風をさらに加えています。

注記: 全個別セグメントのシェアはレポート購入後にご覧いただけます

地域分析

グジャラート州とマハラシュトラ州は、2025年のインドのエポキシ樹脂市場需要の5分の2以上を占め、統合型石油化学コンプレックス、港湾接続性、および下流ユーザークラスターに支えられています。DCM Shriramの新設グリーンフィールドエポキシユニットの本拠地であるグジャラート州は、生産・消費のリーダーシップを誇っています。マハラシュトラ州の西部回廊は、プネーおよびムンバイ周辺の自動車・資本財顧客を活用し、広範な建設活動がコーティング需要を持続させています。

タミル・ナードゥ州は、自動車OEM、電子機器組立、および沿岸部の風力タービン製造を組み合わせ、2031年までに最も成長の速い州市場となっています。カルナータカ州はベンガルールの航空宇宙エコシステムと更新された風力発電設置パイプラインから恩恵を受けています。ハリヤーナー州やウッタル・プラデーシュ州などの北部州は、スマートシティ展開と新規自動車組立工場によって推進される新興消費拠点を形成しています。GST物流の統一と幹線道路整備が内陸工場の輸送コスト上の不利を縮小していますが、原料供給は依然として西海岸に集中しており、グジャラート州の規模優位性を強化しています。

地域政策イニシアチブが新たな生産能力を促進しており、グジャラート州の投資パーク内のワンストップ許認可やマハラシュトラ州の化学ユニット向けカスタマイズ電力料金補助金が含まれます。専門試験機関とBIS認定施設を持つ州は、BPA残留物規制が発効した時点で注目を集めるかもしれません。予測期間にわたって、インドのエポキシ樹脂市場は各主要地域での国産化を深め、沿岸フィードストック製造と内陸高付加価値加工のバランスをとることが期待されます。

競争環境

インドのエポキシ樹脂市場は依然として適度に分散していますが、高い資本・コンプライアンス要件により上位での統合が進んでいます。国内大手は生産能力を拡大し、研究開発に投資し、原材料の変動を相殺するための後方統合を確保しています。多国籍企業の子会社は主に高純度電子機器・航空宇宙グレードで競合し、地域中小企業は価格感応度の高い汎用用途にサービスを提供しています。戦略的パートナーシップはリサイクル可能性とバイオコンテンツを強調しており、Aditya Birla Advanced MaterialsとVartegaの契約によるRecyclamine対応熱硬化性樹脂リサイクルの商業化はOEMの持続可能性目標に訴求しています。2025年4月に米国国際貿易委員会(ITC)がインドのエポキシ輸入に対するアンチダンピング調査を終結させたことで貿易の透明性が向上し、追加的な輸出チャネルが開かれました。ISO準拠の品質システム、規制遵守、および用途重視のテクニカルサービスを重視する企業は、OEMの要求がより厳格化するにつれて市場シェアを獲得するものと考えられます。

インドのエポキシ樹脂産業のリーダー企業

Atul Ltd

Aditya Birla Group

Huntsman International LLC

Kukdo Chemical Co., Ltd.

Olin Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Adani New Industries Ltd.(ANIL)(Adaniグループ)とSWANCORは、インド初のリサイクル可能な風力発電所を開発するために提携し、国内の再生可能エネルギー分野における重要な技術的進歩を示しました。このイニシアチブの核心は、風力タービンブレードへのSwancorのEzCicloリサイクル可能エポキシ樹脂システムの採用です。

- 2024年10月:Atul Ltdは液状エポキシ樹脂設備の生産能力拡張を完了し、年間30,000トンから80,000トンへと50,000トン/年の増強を実現しました。

- 2024年3月:Aditya Birla Groupの子会社であるGrasim Industries Limitedは、化学事業において、グジャラート州ヴィラヤットでエポキシ樹脂および配合物の生産能力を123,000トン拡張するプロジェクトを竣工させ、先進材料の総生産能力を年間246,000トンに引き上げました。

インドのエポキシ樹脂市場レポートの範囲

エポキシ樹脂は石油資源から誘導された強化ポリマー複合材料であり、エポキシド単位を含む反応性プロセスから生成されます。インドのエポキシ樹脂市場は原材料および用途によってセグメント化されています。原材料別では、市場はDGBEA、DGBEF、ノボラック、脂肪族、グリシジルアミン、およびその他の原材料にセグメント化されています。用途別では、市場は塗料・コーティング、接着剤・シーラント、複合材料、電気・電子、およびその他の用途にセグメント化されています。上記のすべてのセグメントについて、市場規模および予測は体積(トン)に基づいて行われています。

| DGEBA(ビスフェノールAおよびECH) |

| DGEBF(ビスフェノールFおよびECH) |

| ノボラック(ホルムアルデヒドおよびフェノール類) |

| 脂肪族(脂肪族アルコール類) |

| グリシジルアミン(芳香族アミン類およびECH) |

| その他の原材料 |

| 塗料・コーティング |

| 接着剤・シーラント |

| 複合材料 |

| 電気・電子 |

| その他の用途 |

| 原材料別 | DGEBA(ビスフェノールAおよびECH) |

| DGEBF(ビスフェノールFおよびECH) | |

| ノボラック(ホルムアルデヒドおよびフェノール類) | |

| 脂肪族(脂肪族アルコール類) | |

| グリシジルアミン(芳香族アミン類およびECH) | |

| その他の原材料 | |

| 用途別 | 塗料・コーティング |

| 接着剤・シーラント | |

| 複合材料 | |

| 電気・電子 | |

| その他の用途 |

レポートで回答される主要な質問

インドのエポキシ樹脂市場の2031年までの予測体積は?

市場は2031年までに282.18キロトンに達し、7.28%のCAGRで拡大する見込みです。

現在、生産を主導している原材料は何ですか?

DGEBAが市場シェア64.02%でリードしており、2031年までに最速の8.05%のCAGRを記録しています。

中堅都市(第2層・第3層)がエポキシ需要において重要な理由は何ですか?

二次都市の新たなインフラには耐久性のあるフローリングと防食コーティングが必要であり、追加的な樹脂消費を牽引しています。

CAFÉ規制は車両へのエポキシ使用にどのような影響を与えますか?

より厳格な燃費規制が自動車メーカーに対してエポキシマトリックスと構造用接着剤を使用した軽量複合材料部品の採用を促しています。

インドの生産者は持続可能性への懸念にどのように対処していますか?

企業はEzCicloなどのリサイクル可能な化学品に関するパートナーシップを結び、世界的な環境基準を満たすためにBPA低減配合への投資を行っています。

最も成長速度の速い需要拠点として台頭している州はどこですか?

タミル・ナードゥ州は、自動車、電子機器、風力エネルギーのクラスターにより、最高のCAGRを記録する見込みです。

最終更新日: