エポキシコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 39.51 十億米ドル |

| 市場規模 (2031) | 46.49 十億米ドル |

| 成長率 (2026 - 2031) | 3.31% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシコーティング市場分析

エポキシコーティング市場規模は、2025年の382億4,000万米ドルから2026年には395億1,000万米ドルに成長し、2026年~2031年にかけてCAGR 3.31%で2031年までに464億9,000万米ドルに達すると予測されています。水性システムが2025年の技術別売上高の41.81%を占め、REACH附属書XVIIが保護塗料の溶剤含有量を規制していることから、CAGR 4.38%で拡大しているため、低VOC製品への需要がシフトしています。インドの1兆3,000億米ドル規模の国家インフラパイプラインと、各国政府が2030年までに解消を目指すASEANの大規模なインフラ格差により、アジア太平洋地域が引き続き主要な成長エンジンとなっています。更新されたUSDA衛生基準に後押しされた食品・飲料工場における産業用改修が、高マージンの床用コーティングの需要を牽引しています。自動車OEMはエネルギー使用量を70%削減するUVおよびLED硬化型エポキシラインを導入しており、原材料コストの変動にもかかわらずメーカーが利益率を維持するのに貢献しています。

主要レポートのポイント

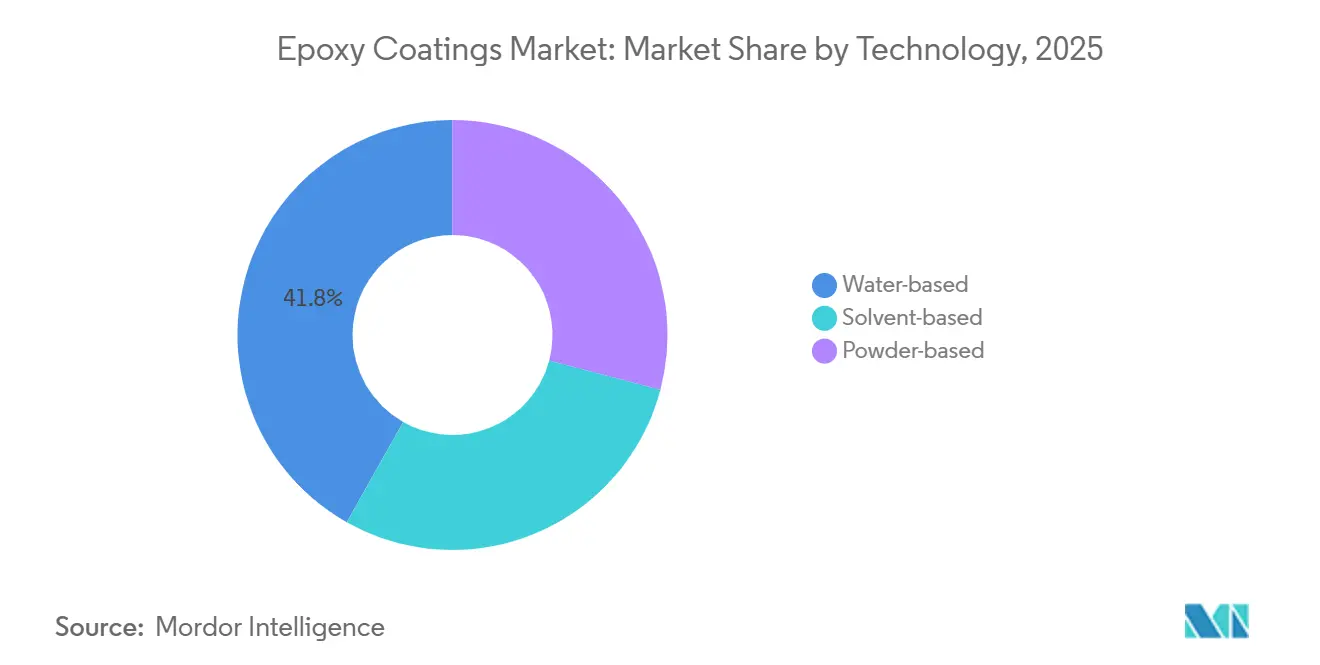

- 技術別では、水性システムが2025年売上高の41.81%をリードし、2031年に向けてCAGR 4.38%で拡大しています。

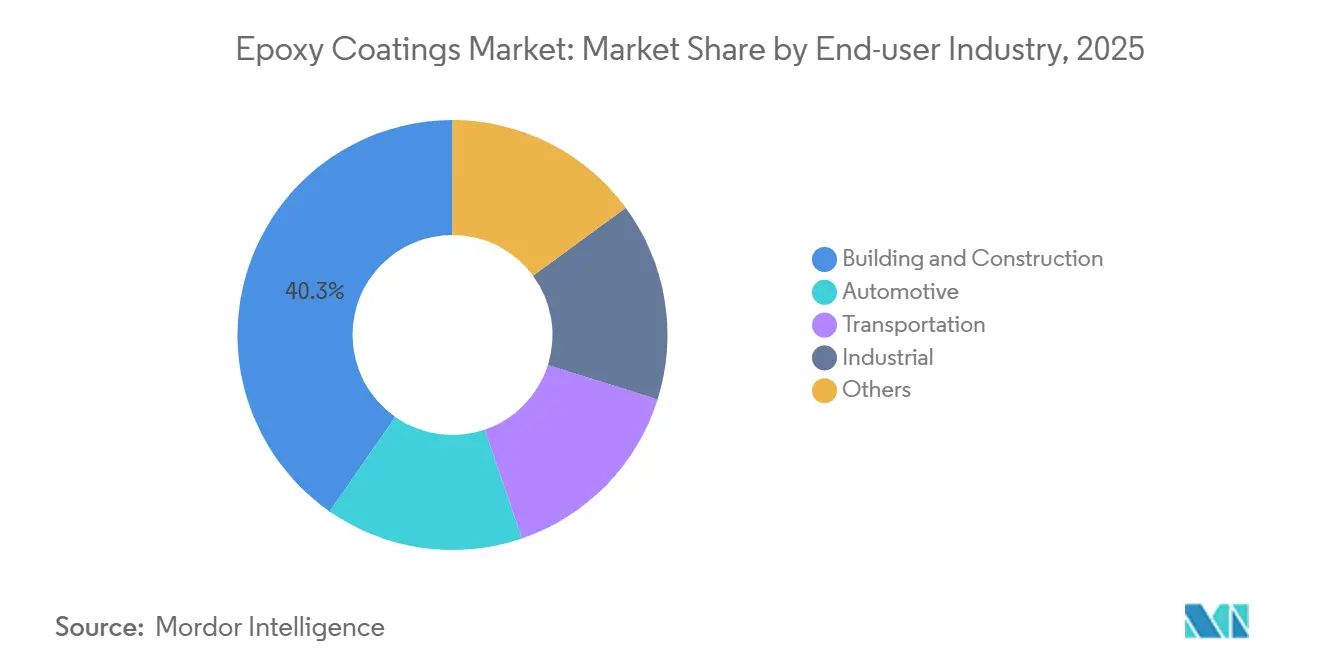

- エンドユーザー別では、建築・建設が2025年のエポキシコーティング市場シェアの40.31%を占め、産業用途が2031年にかけてCAGR 3.61%で最も急速に拡大するセグメントとなっています。

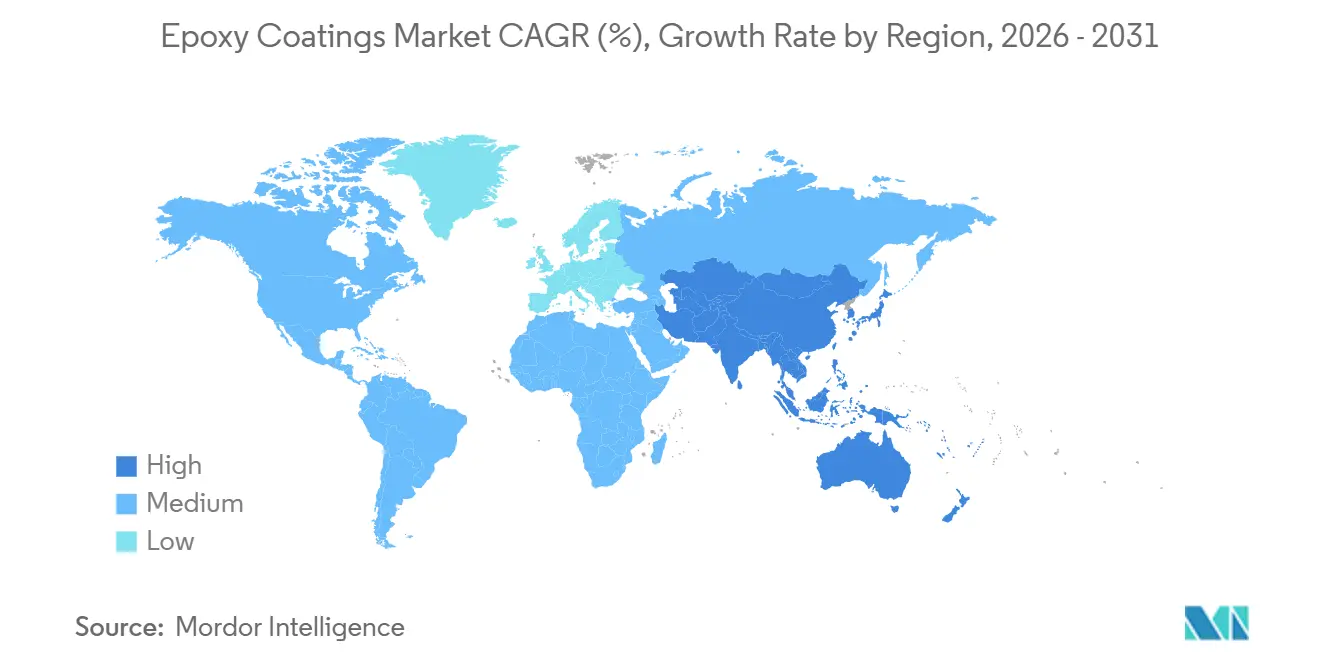

- 地域別では、アジア太平洋が2025年売上高の46.55%を占め、2031年に向けてCAGR 3.68%の軌道に乗っています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のエポキシコーティング市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 産業用保護コーティングにおける水性エポキシの普及拡大 | +1.2% | 世界全体、特にEUと北米 | 中期(2~4年) |

| アジア太平洋およびアフリカにおける建設セクターの拡大 | +0.9% | インド、ASEAN、サウジアラビア、南アフリカ | 長期(4年以上) |

| 食品・飲料工場における産業用床の改修 | +0.5% | 北米、EU、ASEAN | 短期(2年以内) |

| 急速硬化UV/LED硬化型エポキシ技術 | +0.4% | 主要自動車クラスター | 中期(2~4年) |

| EV電池ケーシングおよびモーターハウジング | +0.3% | 中国、韓国、米国、EU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

産業用保護コーティングにおける水性エポキシの普及拡大

2液型水性システムは現在、±5 µmの乾燥膜均一性を実現し、溶剤グレードと同等の性能を発揮しながらVOCを80%削減してREACHの420 g/L制限を満たしています[1]欧州化学物質庁、「REACH附属書XVII記載事項」、echa.europa.eu。プロピレンカーボネート共溶媒はCARB規制に違反することなく20分のオープンタイムを維持し、米国全土への展開を可能にしています。石油化学・廃水処理企業はゼロ引火点特性を評価しており、保険料を最大15%削減できます。ドイツでは2025年に水性タンクライニングの量が28%増加しました。2024年末に溶剤系システムとのコスト同等性が達成され、主流採用への最後の障壁が取り除かれました。

アジア太平洋およびアフリカにおける建設セクターの拡大

インドのパイプラインは、鉄筋鋼材にエポキシプライマーを指定する高速道路、地下鉄、空港に1兆3,000億米ドルを充当しています。ASEANは2025年に2,400億米ドルのFDIを誘致し、そのうち42%が耐薬品性床を必要とする工場やデータセンターに充てられました。サウジアラビアの5,000億米ドル規模のNEOMは、高塩分地帯向けに海洋グレードのコーティングを割り当てています。アフリカ開発銀行は同大陸のインフラ不足を年間1,000億米ドルと試算しており、その多くが耐腐食性エポキシシステムを必要とします。南アフリカの港湾も、沿岸の湿気環境における鋼材の寿命を延ばすエポキシ層で改修を進めています。

食品・飲料工場における産業用床の改修

食品安全近代化法はシームレスで非多孔質の床を義務付けており、加工業者をビニールタイルからエポキシテラゾへと移行させています。2025年のUSDA監査では、34%の工場で床のひび割れが指摘され、改修サイクルが加速しています[2]米国農務省、「FSIS遵守データ」、usda.gov。銀イオン抗菌添加剤は24時間以内に微生物数を99.9%削減し、月1回の深部洗浄を可能にしています。急速硬化モルタルは一晩で1,000 m²を改修できるため、ダウンタイムは8時間に短縮されます。タイのCP Foodsだけでも2025年に22施設の改修に1億2,000万米ドルを投資しました。

急速硬化UV/LED硬化型エポキシ技術

UV硬化型化学物質は395 nmランプ下で3~10秒で重合し、オーブンを不要にしてエネルギー使用量を70%削減します。ドイツのOEMは2025年にLEDライン設置後、コーティングサイクルを45分から12分に短縮しました。新しい光開始剤により、電子部品封止向けに200 µmフィルムの完全硬化が可能になりました。日本では2025年に電子工場でのUVライン採用が41%急増しました。50,000時間を超えるLEDランプ寿命により、運用コストはコーティング面積1 m²あたり0.02米ドル未満に抑えられています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| BPAおよびエピクロロヒドリンの価格変動 | –0.6% | EUおよび北米 | 短期(2年以内) |

| 粉体エポキシを脅かすPFASおよびマイクロプラスチック規制 | –0.4% | EUおよびカリフォルニア州 | 中期(2~4年) |

| 熟練ロボット塗装作業者の不足 | –0.2% | 北米、西欧、ASEAN | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コスト構造を混乱させるBPAおよびエピクロロヒドリンの価格変動

欧州のビスフェノールA価格は、中国産エポキシ輸入品への暫定反ダンピング関税を受けて2025年に22%上昇しました。米国のエピクロロヒドリンは、ガルフコーストの生産者が高価な天然ガスを背景に生産を縮小したため18%上昇しました。インドのベンダーは無税の原料を活用し、中東入札で欧州サプライヤーを12%下回る価格を提示しました。ほとんどの調合業者は柔軟性を犠牲にして、スポット契約ではなく四半期契約を選好するようになっています。その結果、原材料は完成品コストの62%を占めるようになり、中堅企業の利益率を圧迫しています。

粉体エポキシ採用を脅かすPFASおよびマイクロプラスチック規制

2025年1月に施行されたEUのマイクロプラスチック規制は、オーバースプレー捕集率が95%を超えない限り、5 mm未満の粒子を放出する粉体を制限しています。カリフォルニア州はフッ素化エポキシ硬化剤をPFAS作業計画に追加し、開発サイクルを最大2年延長しています。帯電防止添加剤は粉塵基準の達成に役立ちますが、1 kgあたり0.40米ドルのコスト増加をもたらし、2,000時間のQUV-A後の光沢保持率を10%低下させます。ドイツは2026年に同様の制限を産業用コーティングに拡大することを提案しており、最大150,000米ドルのブース改修を強いられます(UBA.DE)。規制の不確実性により、自動車メーカーは粉体の排出量が30%少ないにもかかわらず、低VOC液体グレードへの回帰を余儀なくされています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水性システムが溶剤系に代替して優位に立つ

水性配合物は2025年売上高の41.81%を占め、保護用途に420 g/L VOC、建築用途に250 g/LのREACH上限を背景にCAGR 4.38%で2031年に向けて前進しています。溶剤系ブレンドは10℃以下での硬化が速く、塩分汚染鋼材に対応できるため、オフショアや冬季作業に必要とされます。粉体グレードはEUのマイクロプラスチック規制に直面しており、自動車メーカーを低VOC液体へと向かわせています。UVシステムはプリント基板向けに3秒硬化を実現するものの、1%未満のニッチな存在にとどまり、将来的な上昇余地を提供しています。

水性化学物質は規模の経済が生まれた2024年末以降コスト同等性に達しており、ISO 4624接着強度3.5 MPa以上を達成して溶剤系と同等の性能を示しています。ただし、溶剤系エポキシは表面塩分が50 mg/m²を超える海洋タンクでは依然として主流であり、水性の許容限界を超えています。粉体サプライヤーは帯電防止助剤を用いた超低粉塵レシピを試験中ですが、1 kgあたり0.40米ドルのコストペナルティと2,000時間QUV-A後の10%光沢低下を受け入れています。UV硬化グレードは、インライン処理が基板スループットを120ユニット/時に向上させエネルギー消費を大幅に削減するため、電子機器分野で普及が進んでいます。

エンドユーザー産業別:産業用セグメントが建設を上回る速度で加速

建築・建設はインドとASEAN全域の大型プロジェクトを背景に2025年売上高の40.31%を維持しました。産業用ユーザーはUSDA衛生監査が床改修を促進することからCAGR 3.61%で最も急速に拡大するグループとなっています。自動車は激しい熱サイクルに耐える必要がある電気自動車電池ケーシングに牽引され18%のシェアを保持しました。航空宇宙・鉄道を含む輸送は、耐腐食性プライマーを指定するボーイングおよびエアバスの生産増強に後押しされ売上高の12%を占めました。

建設需要はアジア太平洋地域に集中しており、一帯一路が2025年に18カ国で280億米ドルのプロジェクトに資金を提供し、それぞれが鉄筋のエポキシ保護を指定しています。産業用床の改修は、清掃間隔を延長する銀イオン抗菌エポキシへの移行が進む北米と欧州で加速しています。ドイツの自動車メーカーのLEDラインは1シフトあたりの生産台数を180台に引き上げ、急速硬化プライマーへの依存を深めています。北海と南シナ海における洋上風力の成長は、ISO 9227に基づく5,000時間塩水噴霧に耐えるタービンタワー向けに海洋グレードエポキシの需要を維持しています。

地域分析

アジア太平洋は2025年売上高の46.55%を占め、インドのインフラ推進とASEAN工場への2,400億米ドルのFDIに後押しされてCAGR 3.68%で2031年まで成長すると予測されています。インドのエポキシコーティング市場規模は、国内プレーヤーが地方都市での流通密度を活用することで最も急速に拡大しています。中国市場はISO Class 5準拠の床を必要とする半導体クリーンルームに支えられています。LGエナジーソリューションの電池コーティング能力の拡大が韓国市場を牽引しています。

北米の市場成長は、凍結融解耐性のためにエポキシデッキシーラーを義務付ける1,100億米ドル規模の米国インフラ法に支えられています。米国が地域売上高の78%を占め、次いでカナダが14%を占めており、トロントの250億カナダドル規模の交通拡張事業が湿気バリア付きトンネルライニングを必要としています。メキシコはエポキシ床を指定する航空宇宙・自動車工場への350億米ドルのニアショアリング投資の恩恵を受けました。

欧州は相当な売上高を占めていますが、製品ラインごとに800万~1,500万ユーロの再配合費用を必要とするVOC上限による利益率圧迫に直面しています。ドイツは、硬化サイクルを12分に短縮した自動車LEDラインにより地域売上高の28%をリードしました。英国は腐食防止鋼材コーティングを必要とする440億ポンド規模の鉄道改修に後押しされ18%で続きました。フランス、イタリア、北欧地域はエポキシ保護を必要とする主要な地下鉄、クルーズ、洋上風力プロジェクトで地域を補完しています。

競合状況

エポキシコーティング市場は中程度に集約されています。リグニンおよび植物油由来のバイオベースエポキシは世界で50件未満の有効特許しかないホワイトスペースであり、スタートアップに肥沃な土壌を提供しています。戦略的には、大手企業は垂直統合を深め、現地生産を拡大しています。Sherwin-Williamsはプネーの水性工場に3億5,000万米ドルを割り当て、物流コストを18%削減しました。

Cardoliteなどの新興破壊者はカシューシェル由来の硬化剤を導入し、USDAバイオ優先規則を満たしてグリーンビルディングで12%の価格プレミアムを獲得しています。一方、ラテンアメリカとアフリカの地域サプライヤーは迅速なサービスと小売業者とのプライベートラベル契約を通じてシェアを拡大しています。原材料の変動性が高まる中でも、中堅プレーヤーは地域の気候や規制上の特性に合わせたニッチな配合を提供することで繁栄しており、エポキシコーティング市場は競争力を維持しながら収益性を保っています。

エポキシコーティング産業のリーダー企業

PPG Industries, Inc.

AkzoNobel N.V.

The Sherwin-Williams Company

Kansai Paint Co., Ltd.

Jotun

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:PPGはブラジルのスマレーにおける水性エポキシ生産能力拡大に2億8,000万米ドルを投資し、年間45,000トンの生産能力と低VOCグレード向けの研究開発ハブを追加しました。

- 2025年11月:Asian Paintsはインドのビシャーカパトナムに1億8,000万米ドルのエポキシ工場を開設し、VOCを75%削減する溶剤回収システムを統合しました。

世界のエポキシコーティング市場レポートの調査範囲

エポキシコーティングは、炭素鋼タンクおよびその他の関連材料の外部劣化を防ぐために使用される耐久性の高い保護物質です。エポキシコーティングは、摩耗、乱流、強力な化学物質、および極端な温度に対して優れた耐性を発揮します。

エポキシコーティング市場は、技術タイプ、エンドユーザー産業、および地域によってセグメント化されています。技術タイプ別では、市場は水性、溶剤系、粉体系にセグメント化されています。エンドユーザー産業別では、市場は建築・建設、自動車、輸送、産業、その他のエンドユーザー産業にセグメント化されています。本レポートは、主要地域の17カ国におけるエポキシコーティング市場の市場規模と予測も対象としています。各セグメントの市場規模と予測は、売上高(米ドル)に基づいて算出されています。

| 水性 |

| 溶剤系 |

| 粉体系 |

| 建築・建設 |

| 自動車 |

| 輸送 |

| 産業 |

| その他 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN | |

| アジア太平洋その他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧 | |

| ロシア | |

| 欧州その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 技術別 | 水性 | |

| 溶剤系 | ||

| 粉体系 | ||

| エンドユーザー産業別 | 建築・建設 | |

| 自動車 | ||

| 輸送 | ||

| 産業 | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧 | ||

| ロシア | ||

| 欧州その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までのエポキシコーティング需要はどの程度になりますか?

エポキシコーティング市場規模は2031年までに464億9,000万米ドルに達すると予測されており、2026年からのCAGR 3.31%を反映しています。

最も急速に拡大している技術セグメントはどれですか?

水性システムはVOC規制の強化が採用を加速させているため、CAGR 4.38%で最も高い勢いを示しています。

食品工場が古い床を交換している理由は何ですか?

更新されたUSDA衛生監査により、2025年に34%の施設で床のひび割れが発見され、細菌の温床を最小化するシームレスな抗菌エポキシテラゾへの移行が促進されました。

欧州の規制はサプライヤーにどのような影響を与えますか?

REACH附属書XVIIのVOC上限は製品ラインごとに800万~1,500万ユーロの再配合コストを強いており、利益率を圧迫して強力な研究開発資金を持つ企業を優遇しています。

電気自動車におけるエポキシ需要を牽引するものは何ですか?

電池ケーシングおよびモーターハウジングは、-40℃から85℃のサイクルに耐え、10 kV/mm以上の絶縁破壊に抵抗するコーティングを必要とし、これらのニーズは脂環式エポキシ化学物質によって満たされています。

最終更新日: