インドのマットレス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

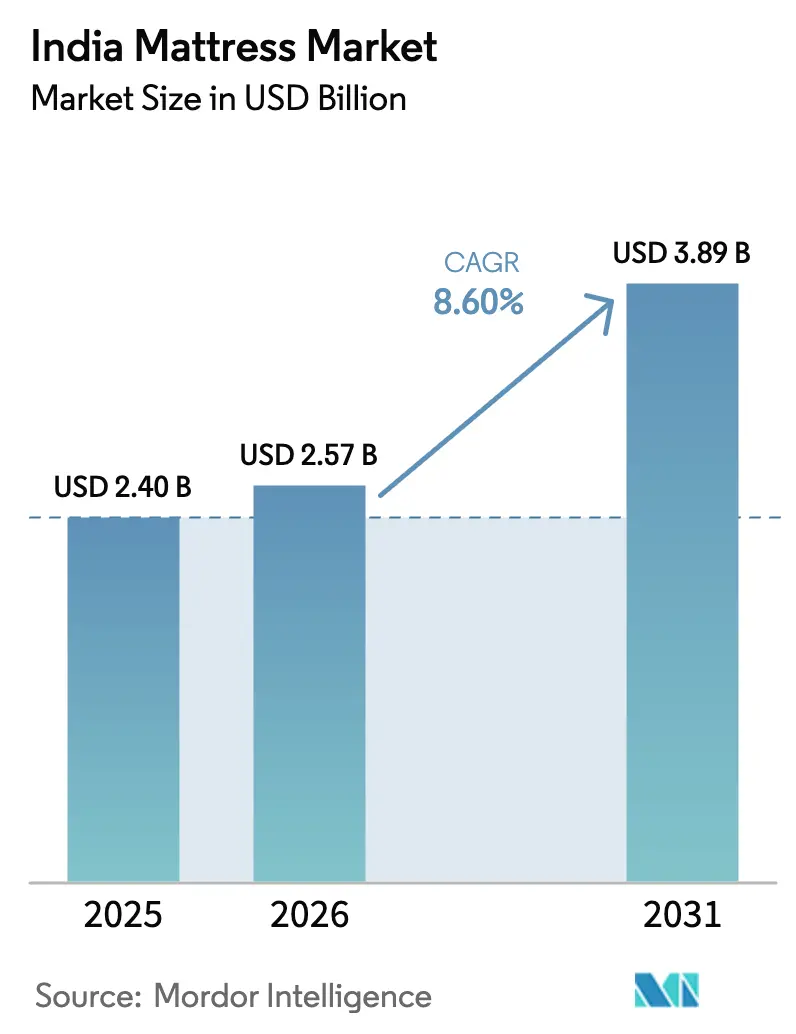

| 基準年の市場規模 (2025) | 2.40 十億米ドル |

| 市場規模 (2026) | 2.57 十億米ドル |

| 市場規模 (2031) | 3.89 十億米ドル |

| 成長率 (2026 - 2031) | 8.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのマットレス市場分析

インドのマットレス市場規模は、2025年の24億米ドル、2026年の25億7,000万米ドルから、2031年までに38億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけてCAGR 8.60%を記録すると予測されています。2024年11月時点でPMAY都市部の下で承認された1,180万戸を含む政府の住宅計画が、初回購入および買い替えサイクルを持続させています。2025年、インドの主要8都市における住宅販売戸数は合計34万8,000戸となり、前年比1%の減少となりました。価格上昇にもかかわらず需要は安定しており、NCRでは19%の価格上昇が見られ、ハイデラバード(13%)、ベンガルール(12%)、ムンバイおよびチェンナイ(7%)がこれに続きました。住宅需要の主な牽引要因としては、住宅ローン金利の低下、力強い経済成長、インフレの鈍化が挙げられ、これらが総じて同年の市場安定を支えました。国家住宅銀行は2024年9月時点の住宅ローン残高を33兆5,300億インドルピー(4,020億米ドル)と記録しており、前年比14%増となっており、住宅必需品への住宅ローン主導の支出が堅調であることを示しています。可処分所得が増加する都市部のミレニアル世代は、スマートかつ健康管理機能を備えたマットレスへの関心を高めており、不動産デベロッパーのプレミアム物件がキングサイズ製品への需要を押し上げています。

主要レポートのポイント

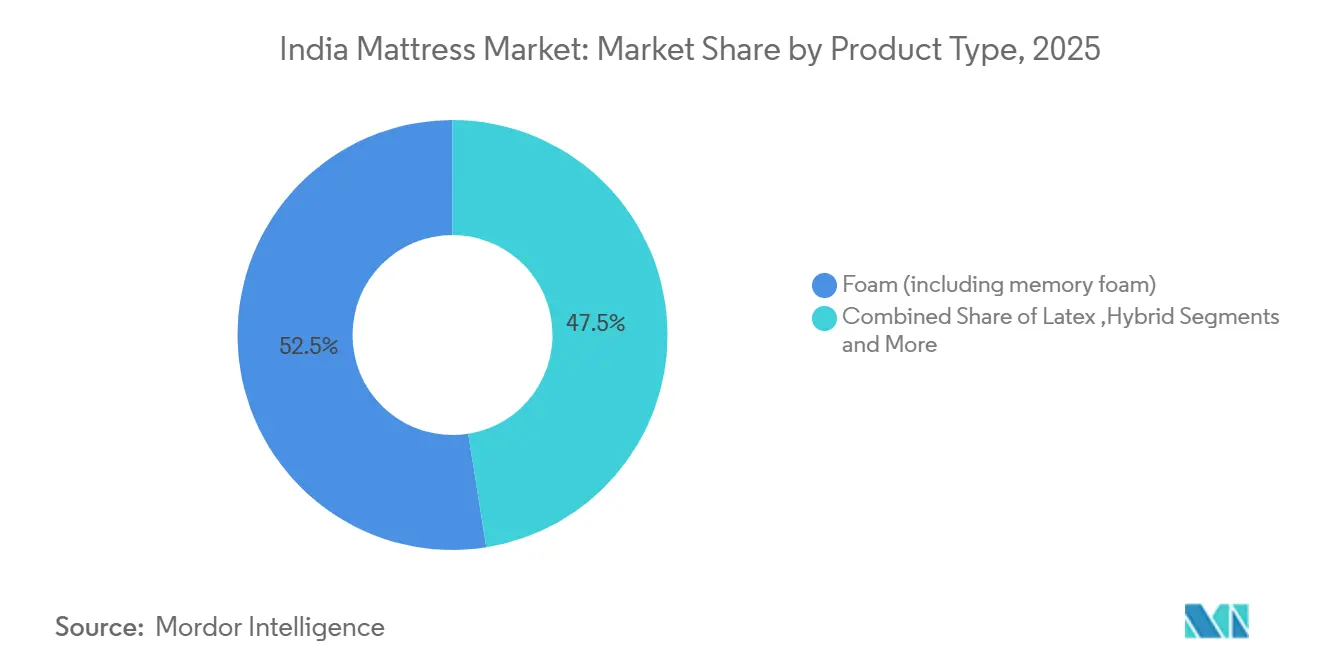

- 製品タイプ別では、フォーム(メモリーフォームを含む)が2025年のインドのマットレス市場規模において52.51%のシェアを占めてトップとなり、ハイブリッドマットレスは2031年にかけてCAGR 9.04%で拡大する見込みです。

- マットレスサイズ別では、クイーンサイズが2025年のインドのマットレス市場シェアの33.78%を占め、キングサイズは2031年にかけてCAGR 8.92%という突出した成長が見込まれています。

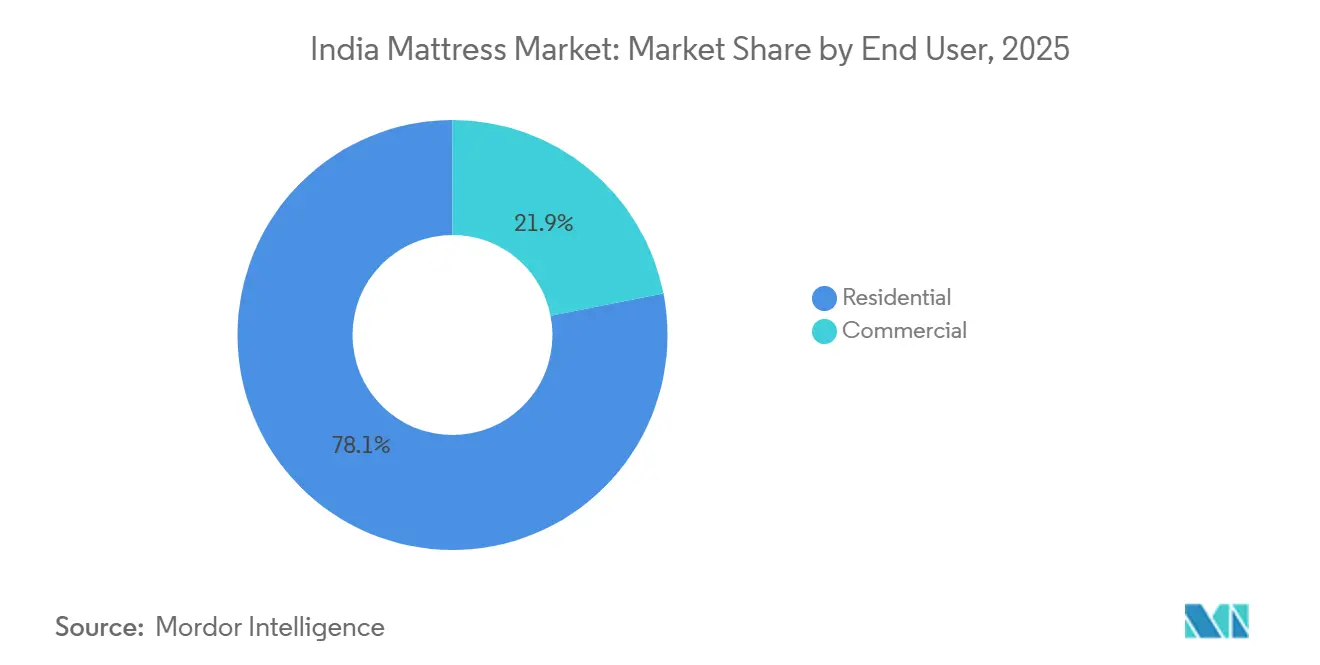

- エンドユーザー別では、住宅用需要が2025年のインドのマットレス市場規模の78.09%を占め、商業用セグメントは2026〜2031年にかけてCAGR 10.06%で成長する見込みです。

- 流通チャネル別では、B2C/小売が2025年のインドのマットレス市場シェアの72.48%を占め、2031年にかけてCAGR 10.89%で拡大しています。

- 地域別では、北インドが2025年のインドのマットレス市場の地域別シェアの29.81%を占め、南インドは2026年から2031年にかけてCAGR 9.39%を記録する最も成長の速い地域になると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

インドのマットレス市場のトレンドと洞察

牽引要因の影響分析*

| 牽引要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 医療専門家が支持する睡眠健康意識向上への取り組み | 1.8% | 全国規模、大都市圏(ムンバイ、デリー、ベンガルール、チェンナイ)での早期効果 | 中期(2〜4年) |

| 都市部ミレニアル世代における可処分所得水準の向上 | 2.1% | 第1層・第2層都市、第3層都市への波及 | 長期(4年以上) |

| 組織化された家具小売ネットワークの整備・拡大 | 1.5% | 南インドおよび西インド、北インドおよび東インドへの拡大 | 中期(2〜4年) |

| 活況を呈する不動産市場と並行した都市化の加速 | 2.3% | 全国規模、主要8都市およびPMAY都市部受益地域に集中 | 長期(4年以上) |

| 第2層・第3層都市におけるEコマース普及率の向上 | 1.4% | 全地域の第2層・第3層都市 | 短期(2年以内) |

| G20観光アジェンダに牽引された堅調なホスピタリティインフラ整備計画 | 0.9% | 全国規模、デリーNCR、ムンバイ、ベンガルール、ゴア、ラジャスタンに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

医療専門家が支持する睡眠健康意識向上への取り組み

インドでは、Apollo Hospitalsが2024年の世界睡眠デーに1万人以上を対象に睡眠障害のスクリーニングを実施し、睡眠不足と糖尿病・高血圧との関連性を示しました[1]出典:Apollo Hospitals、「2024年世界睡眠デーの取り組み」、apollohospitals.com。このような医学的裏付けにより、マットレスの購入は単なる買い替えではなく、予防医療上の意思決定として位置づけられるようになっています。ブランド各社は近年、特に2024〜2025年にかけてこのトレンドに対応しており、Sleepwellの「Sleep Moksha」キャンペーンでは質の高い睡眠による生産性向上を訴求し、Duroflex は整形外科クリニックと提携して腰痛緩和のためのメモリーフォーム製品を推奨しています。2024年9月頃に発売されたSleepwellのFitrestラインは、Acuprofile技術を採用し25年保証を付帯しており、マットレスのイノベーションにおける健康上の差別化要素として耐久性を強調しています。フォームの安全性に関するCertiPUR-US認証やテキスタイルの純度に関するOEKO-TEX 100認証は、Sunday Mattressがベルギー産ラテックスモデルに対して消費者の信頼を構築するために現在積極的に表示しています。

都市部ミレニアル世代における可処分所得水準の向上

Home Credit Indiaは2024年にEMI(分割払い)ベースのマットレス購入が35%増加し、平均購入単価が1万2,000インドルピーから1万8,000インドルピー(144〜216米ドル)に上昇したと報告しています。手軽なローンにより、ミレニアル世代はメモリーフォーム、ハイブリッドコア、またはIoTセンサーを搭載した中高価格帯の製品へのアップグレードが可能になっています。市場リーダー各社はこの層を対象に技術搭載製品を展開しており、Wakefit の Zense マットレスは4万4,999インドルピー(540米ドル)で温度調節機能と睡眠ステージ追跡機能を備えています。The Sleep Companyが6,000人以上の参加者を集めた1クロールピー(11万6,939米ドル)相当のマットレス無料プレゼントキャンペーンなど、ソーシャルメディアを活用したプロモーションが高額睡眠製品への憧れを高めています[2]出典:ADGULLY、「The Sleep Companyが約1クロールピー相当のマットレスを無料プレゼント」、https://archive.adgully.com/the-sleep-company-gives-away-around-inr-1-crore-worth-of-free-mattresses-149904.html。住宅ローンデータもこのトレンドを裏付けており、中・高所得層の借入者が住宅ローンの61%を占め、彼らのより広い主寝室には通常キングサイズのベッドが採用されています。

活況を呈する不動産市場と並行した都市化の加速

インド政府財務省(経済問題局)が発表した2024〜25年インド経済調査は、2050年までに都市人口が50%に達すると予測される中、2036年までに住宅需要が9,300万戸に達すると見込んでいます。[3]出典:Business Standard、「経済調査が不動産ブームを強調」、business-standard.com。主要8都市の住宅販売戸数は2023年に前年比33%増の41万戸に急増し、2024年第1四半期にはさらに41%増加しました。新規住宅の取得は家具支出を誘発し、マットレスは通常、初期インテリア予算の8〜12%を占めます。国家住宅銀行(NHB)の2024年データによると、住宅ローン残高は4,020億米ドルに達しており、そのうち39%が経済的弱者層向けであり手頃なフォーム製品の販売を促進し、44%が中間所得層向けであり、メモリーフォームおよびハイブリッド製品が主流となっています[4]出典:財務省、「国家住宅銀行がインドの住宅動向・進捗報告書2024を発表」、https://www.pib.gov.in/PressReleasePage.aspx?PRID=2110726。23都市で約1,010kmが運行中、980kmが建設中の地下鉄路線の拡張は、インド住宅都市省(MoHUA)が2024年に報告したように、ベンガルール、ハイデラバード、デリーNCRの新たな沿線郊外に住宅需要を集中させています。

組織化された家具小売ネットワークの整備・拡大

Peps IndustriesやDuroflex などの専門小売業者は引き続き店舗網を拡大しています。Pepsはタミル・ナードゥ州だけで35店舗のGreat Sleep Storeと4,400店舗のマルチブランドパートナー店を運営しており、Sleep Companyは2025年3月までに150店舗への拡大を目指しています。店内睡眠コンサルタントや試用ゾーンを含む店舗体験は、デジタルチャネルを補完し、プレミアム価格設定を正当化します。組織化されたチェーンはまた、ファイナンス提携、延長保証、BIS認証品揃えを実現し、非公式セクターの価格優位性を緩和しています。ブランドショップへの消費者の信頼は、小売密度が最も高い南インドで2023〜2024年以降向上しており、一貫した店舗体験、標準化された価格設定、充実したアフターサービスが牽引力となっており、この信頼は大手チェーンが実証済みの店舗フォーマットを複製するにつれて北部・東部地域にも広がっています。2023〜2025年の垂直統合の動き、特にSheela FoamによるKurlonの買収とFurlencoへの出資参加は、製品品質、サプライチェーン、在庫管理に対するコントロールを強化することで、組織化されたプレーヤーの地位をさらに強固にしました。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 18%のGST税率に起因する製品コストの上昇 | -1.2% | 全国規模 | 長期(4年以上) |

| 市場の断片化が低コスト代替品を提供する非組織化プレーヤーを助長 | -1.6% | 全国規模、第3層・第4層都市でより顕著 | 中期(2〜4年) |

| ポリウレタンおよびラテックス原材料価格の持続的な変動 | -0.9% | 全国規模、組織化されたすべてのメーカーに影響 | 短期(2年以内) |

| マットレスリサイクルインフラの不足が持続可能性を阻害 | -0.4% | 全国規模、都市部の廃棄物管理の課題 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

18%のGST税率に起因する製品コストの上昇

マットレスには10年間変わらない18%のGSTが課されており、5,000インドルピー(60米ドル)の典型的なエントリーレベル価格に900インドルピー(11米ドル)が上乗せされ、価格に敏感な購買者の購入意欲を削いでいます。税率を大半の家具に適用される12%のスラブに引き下げるよう業界から繰り返し請願が行われてきましたが、税収上の理由から却下されており、組織化されたブランドのコスト上の不利が続いています。中小規模のプレーヤーはより厳しいマージンでコンプライアンスコストを吸収する一方、未登録のメーカーは課税を完全に回避し、ブランド製品より最大30%安い価格で販売しています。Sheela FoamとCenturyは、エコノミーサブブランドを立ち上げ、2024年にEMIベースのマットレス購入が35%増加したHome Credit IndiaのEMIプランを推進することで、この税負担の格差に対応しています。それでも、持続的な課税圧力は農村部および半都市部インドでの普及拡大に対する長期的な障壁であり続けています。

市場の断片化が低コスト代替品を提供する非組織化プレーヤーを助長

非公式なマットレスメーカーが第3層・第4層市場を支配しており、BIS認証やGSTコンプライアンスなしに営業していることが多いです。その価格優位性はブランド同等品より20〜30%低く、予算制約のある多くの消費者にとってデフォルトの選択肢となっています。組織化された企業は、BISマーキング、延長保証、100泊トライアルプログラムなどの差別化戦略で対応しており、これらはノーブランド製品では実現できない品質保証のレベルを示しています。小売教育キャンペーンでは認証素材と適切な脊椎サポートの長期的なメリットを訴求していますが、普及は段階的です。Eコマースプラットフォームの拡大に伴い、消費者レビューや返品ポリシーが低品質代替品の欠点を露呈し、慎重な購買者をブランド品へと誘導しています。しかし、認証の執行が強化されるまでは、断片化がインドのマットレス市場に対する下方価格圧力を持続させるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フォーム製品が市場全体のイノベーションを牽引

フォーム(メモリーフォームを含む)は2025年のインドのマットレス市場規模において52.51%のシェアを獲得してトップとなり、ハイブリッドマットレスはスプリングサポートとフォームの快適性の組み合わせに牽引されてCAGR 9.04%で成長すると予測されています。2024年6月に4万4,999インドルピー(540米ドル)で発売されたWakefitのZenseは、リモート温度調節と睡眠ステージ追跡機能を提供し、超プレミアム価格帯を超えてコネクテッド機能を利用可能にしています。PUフォームはタミル・ナードゥ州のPepsの4,400店舗のパートナー店と全国900店舗以上のGodrej Interioの広範な流通網に支えられ、2024年に49.74%のシェアで引き続き優位を保っています。通気性とアレルゲン耐性を訴求したラテックス製品は、Sunday Mattressがベルギー産ラテックスシリーズを2万5,000〜4万5,000インドルピー(300〜540米ドル)で販売している高温多湿の南インドで強い需要を獲得しています。CenturyのSleepablesのようなポケットコイルハイブリッドは、動き遮断性とロールパック利便性を組み合わせ、以前はコイル構造を敬遠していたオンライン需要を取り込んでいます。BIS規格(IS 14239 - PUフォーム、IS 11356 - ラテックス)は組織化されたブランドが認証済みの安全性と耐久性で差別化するのに役立っていますが、全国的な執行は依然として不均一です。

成長の見通しはプレミアム化と健康追跡トレンドにかかっており、市場リーダーはR&Dと特許ライセンスに投資しています。Wakefitのアプリ駆動アルゴリズムの統合はグローバルなウェルネスガジェットと並行しており、コネクテッドスリープソリューションが今後5年間で消費者の期待を再形成することを示しています。経済的なPUフォームは、特にPMAY都市部補助金を活用する低所得世帯の買い替えサイクルにおいて大衆的な支持を維持しています。ラテックスとハイブリッド製品は、気候的な快適性の好みとホスピタリティ分野の耐久性需要から恩恵を受けるでしょう。総じて、イノベーション、認証、手頃な価格がインドのマットレス市場における製品ミックスの進化を左右するでしょう。

マットレスサイズ別:クイーンサイズマットレスがリードし、キングサイズが成長を記録

クイーンサイズマットレスは2025年の売上高の33.78%を占め、典型的な2LDKの都市型アパートに適合していますが、キングサイズは低い基準値と増加する高級住宅ストックにより、2031年にかけてCAGR 8.92%という突出した成長が見込まれています。NHBのデータによると、中・高所得層の借入者が最近の住宅ローンの61%を占めており、彼らのより広い主寝室には通常キングサイズのベッドが採用されています。Emma SleepとSpringwelは、快適性と部屋の美観を優先する富裕層の購買者向けに最大84インチまでのカスタム寸法を提供しています。シングルサイズは子供部屋や寮の定番品として残っていますが、わずかな価格差でダブルサイズへの段階的なアップグレードがそのシェアを侵食しています。ロールパック流通により、宅配業者はダブルおよびクイーンサイズを第2層都市に配送できるようになっており、Meeshoの取引ユーザー数の45%急増が潜在需要を裏付けています。

キングサイズの普及はインドのマットレス市場におけるプレミアム化を反映しており、より広い住宅、高い可処分所得、憧れのライフスタイルが相まって特大ベッドをステータスシンボルにしています。メーカーはそのため、より高い価格を正当化するためにプレミアムフォームとスマートセンサーをバンドルしています。一方、エントリーレベルの購買者は、オンラインのフラッシュセールを通じて8,000インドルピー(96米ドル)以下のシングルおよびダブルサイズに引き寄せられています。大手小売業者はサイズ選択のミスを減らすためにスペースプランニングについて購買者を教育し、リピート購入の満足度を高めています。サイズの好みは今後、所得と住居タイプの層に沿って市場をセグメント化するでしょう。

エンドユーザー別:ホスピタリティセクターの拡大に伴い商業用需要が強化

住宅用消費者が2025年のインドのマットレス市場規模の78.09%を提供しましたが、商業用カテゴリー(ホテル、病院、ホステル)は2031年にかけてCAGR 10.06%で拡大し、家庭用需要を上回るペースで成長するでしょう。インドのホスピタリティセクターは45億1,000万米ドルのホテル開発パイプラインに支えられて成長が見込まれています。スター格付けホテルは動き遮断性のために標準化されたポケットコイルマットレスを好み、Peps IndustriesはRestonic ライセンスを活用して長期調達契約を確保しています。病院は防水・抗菌表面へのアップグレードを進めています。Emma SleepのLatex IIはこのニッチ市場をターゲットとし、感染管理基準を満たしています。学生寮やコリビングスペースも、Sheela Foamが35%出資するFurlencoなどのプラットフォームのサブスクリプションモデルを活用して設備投資を管理しながら、一括購入を拡大しています。

家庭用需要は引き続き重要であり、PMAY都市部の完成が予算の8〜12%を寝具に充てるバンドル家具購入を誘発しています。経済的弱者層の初回購入者は8,000インドルピー(96米ドル)以下のPUフォームまたはコイル製品を選ぶことが多い一方、中間所得層の住宅所有者は1万5,000〜3万インドルピー(180〜360米ドル)をメモリーフォームハイブリッドに充てています。賃貸・サブスクリプションモデルは、チェンナイでシングルマットレスが月額148インドルピーというエントリーレベルの価格設定で、移動性の高い若手専門職に対応しています。予測期間中、ホテルが国際的な睡眠品質基準を満たすために在庫を更新するにつれ、商業用調達サイクルは7年から5年に短縮されるでしょう。

流通チャネル別:オンラインチャネルが小売流通の変革を牽引

B2C/小売は2025年に72.48%のシェアを保持し、2031年にかけてCAGR 10.89%で拡大しています。WakefitとThe Sleep Companyはいずれもオンラインで60%以上の売上を生み出しながら、ハイブリッド体験を提供するために積極的に店舗を追加しており、それぞれ2028年度までに242店舗と150店舗を目標としています。Godrej Interioの900店舗以上のネットワークは家具顧客へのマットレスのクロスセルを行い、2028年までに3億インドルピーの売上を目指しています。Amazon、Flipkart、Pepperfryでのみ販売されるCenturyのSleepablesは、2年間で200%の売上増と20万ユニットを目標としています。

大型量販店の苦戦と195店舗を持つPepperfryの窮境売却は、プライベートブランドの差別化とサプライチェーン効率の重要性を浮き彫りにしています。Meeshoなどのプラットフォームを通じた第2層・第3層都市への普及が加速しており、透明な価格で認証ブランドに購買者を触れさせることで非組織化セクターの支配力を侵食しています。B2B購買者にとっては、長い入札サイクルと関係主導の調達により、プロジェクトチャネルが安定したシェアを維持しています。オムニチャネル戦略が今後数年間のインドのマットレス市場における競争上のポジショニングを形成するでしょう。

地域分析

北インドは2025年のインドのマットレス市場規模の29.81%を占め、最高の地域シェアを誇り、2025年10月時点で100万戸のPMAY都市部住宅が承認されたことに支えられています。この地域では、寒い冬と腰痛発生率の高さが購買基準に影響するため、メモリーフォームおよび整形外科用モデルが好まれており、このトレンドはSheela FoamがSleepwellとKurlonを買収によって統合した後に増幅されました。約1,010kmが運行中、900km以上が建設中の地下鉄路線は、ノイダ、グルガオン、ガジアバードなどの交通指向型郊外に住宅需要を集中させており、組織化されたブランドの配送圏を縮小しています。中・高所得層の借入者が現在住宅ローンの61%を占めており、彼らのより広い3LDKの住宅には通常キングサイズのベッドが採用されており、北部クラスター内のプレミアム層のインドのマットレス市場規模を押し上げています。その結果、小売業者はデリーとチャンディーガルのショールームで高マージンのキングサイズおよびスマートマットレスに追加の売り場面積を割り当て、この上昇トレンドを取り込んでいます。

南インドは2026年から2031年にかけてCAGR 9.39%という最速の地域成長を記録すると予測されており、全国最高の住宅信用シェア35.4%と比類のない小売密度に支えられています。Pepsだけでタミル・ナードゥ州に82店舗の専売Great Sleep Storeと4,000店舗のマルチブランド店を展開しています。Pepsの2025年タミル・ナードゥ州限定ラインナップは93%生分解性のComfortマットレスを特徴としており、この地域のエコラベル製品への受容性を示しています。高温多湿の気候が通気性のあるラテックスおよびハイブリッドマットレスへの需要に影響しており、Sunday MattressのOEKO-TEX®認証Latex Plusシリーズ(約3万〜4万インドルピー)とEmma Sleepの防水ハイブリッドがプレミアム革新的製品として位置づけられています。ベンガルール、チェンナイ、ハイデラバードの高い一人当たり可処分所得が、4万4,999インドルピーのWakefitのZenseやThe Sleep CompanyのSensAI(最大27万9,000インドルピー)などのコネクテッド製品の普及を促進し、テクノロジー対応インドのマットレス市場における同地域のシェアを拡大しています。デジタルネイティブ企業によるオムニチャネル展開がブランド認知度を強化し、南インドを次世代睡眠ソリューションの発射台として位置づけています。

ムンバイとプネを中心とする西インドは、富裕層の人口動態と成熟した店舗網を活用しています。東インドは最大の成長余地を提供しており、2024年3月時点の全国住宅信用の6.9%のシェアは、コルカタとブバネーシュワルの地下鉄プロジェクトおよびパトナ、ランチー、グワーハーティーの第2層都市化によって現在解放されつつある潜在需要を示しています。WakefitとThe Sleep Companyは南部拠点を超えた先駆者として、競争強度の低さを活かして迅速に規模を拡大しています。ジャイプール、スーラト、ナーグプルなどの北インドおよび西インドの第2層都市でも、ブランドが実証済みのフォーマットを複製するにつれて組織化された小売の普及が加速しており、以前は十分にサービスが行き届いていなかった地域でのインドのマットレス市場シェアを拡大しています。総じて、信用フロー、気候、インフラにおける地域格差が多速度成長マップを形成しており、機動的で地域特化した戦略を持つ企業に報酬をもたらします。

競争環境

インドのマットレス市場では、統合とデジタル破壊が共存しています。Wakefitは収益性を確保しており、2025年12月のIPOで1,400クロールピーを調達し、D2Cロジスティクス、自社開発のロールパック技術、Zenseスマートシリーズを活用してテクノロジー志向の購買者を獲得しています。The Sleep Companyは2024年度売上高3億3,500万インドルピーを記録し、SmartGRIDポリマーと没入型店舗体験で差別化を図り、インド最大のマットレス無料プレゼントイベントでメディアの注目を集めています。

Peps IndustriesはRestonic ライセンスと年間30万ユニットのスプリングマットレス生産能力を組み合わせ、5年以内に1,000クロールピーの売上を目標としています。Duroflex は24ヶ月以内のIPOと2026年度までに23店舗の新規出店を計画しており、プレミアム化への自信を示しています。Godrej Interioは900店舗のネットワークを活用してマットレスのクロスセルを行い、2028年までに3億インドルピーの売上を目標としています。Centuryのオンライン限定Sleepablesの立ち上げは物流上のイノベーションを示し、Amazon、Flipkart、Pepperfryのエコシステムを活用しています。IS 14239、IS 7888、IS 15907などの認証は、安全性と耐久性に対する消費者の期待の高まりに応える競争上の堀として機能しています。

競争戦略はますますオムニチャネルリーチ、R&D主導の製品差別化、スケーラブルな製造を中心に展開されています。トッププレーヤーは原材料の変動に対するヘッジとして後方統合に投資する一方、デジタルネイティブ企業はユーザー体験とデータ分析に注力しています。非組織化プレーヤーが依然として広大な農村市場に供給しているため市場集中度は中程度にとどまっていますが、組織化されたシェアの上昇に伴い、正規ブランド間の競争は激化しています。継続的なM&Aおよびそれに続くIPOパイプラインは、企業がマーケティングとイノベーションへの支出を維持するために資本を調達するにつれ、さらなる統合を示唆しています。

インドのマットレス産業リーダー

Sheela Foam Ltd

Kurlon Enterprises

Duroflex Pvt Ltd

Peps Industries

Wakefit Innovations

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Peps Industriesは、現在94店舗以上のネットワークを持つ専売Peps Great Sleep Storeの数を倍増させることを目指し、インド全土での直接小売フットプリントを強化しています。専売店舗数の拡大と並行して、輸出強化にも注力しており、国内小売プレゼンスと国際販売の両方を拡大する戦略的な動きを示しています。

- 2025年6月:The Sleep Companyは150店舗目のオープンという主要な成長マイルストーンを達成し、インドで最も急成長しているコンフォートテックブランドとしての地位を強化しました。この拡大は、複数の都市にわたる同社の急速な小売成長と、独自のSmartGRID®睡眠技術を展示する体験型店舗への継続的な注力を反映しています。

- 2025年2月:Peps Industriesは、製品イノベーション推進の一環として、Peps Comfort、Peps Supreme、Peps Restonic Memory Foamコレクションを含む新しい高級マットレスシリーズをベンガルール市場で発売しました。これらの新製品は、先進的な素材と技術を使用して、睡眠の快適性と品質の向上に対する進化する消費者ニーズを満たすように設計されています。

インドのマットレス市場レポートの調査範囲

マットレスとは、耐久性のある生地で作られた長方形のクッションで、柔らかい素材またはコイルスプリングシステムが充填されており、ベッドの上で睡眠をとるために使用されます。サポート力のあるマットレスにより、個人は継続的に十分な夜間の睡眠を得ることができます。本レポートでは、セグメントおよび地域市場における新興トレンド、主要市場プレーヤー、市場ダイナミクス、市場概要を含む、インドのマットレス市場の完全な背景分析を網羅しています。

インドのマットレス市場は、製品タイプ、マットレスサイズ、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプ別では、インナースプリングマットレス、フォームマットレス、ラテックスマットレス、ハイブリッドマットレス、その他(ジェル、エアベッド、セリアント配合マットレス)にセグメント化されています。マットレスサイズ別では、シングルサイズ、ダブルサイズ、キングサイズ、クイーンサイズ、カスタム・特殊サイズにセグメント化されています。エンドユーザー別では、住宅用と商業用にセグメント化されています。流通チャネル別では、B2C/小売(大型量販店、専門店、オンライン、その他)、B2B/プロジェクトのセグメントがあります。本レポートでは、上記すべてのセグメントについてインドのマットレス市場の市場規模と予測を金額(米ドル)で提供しています。

| インナースプリング/コイル |

| フォーム(メモリーフォームを含む) |

| ラテックス |

| ハイブリッド |

| その他のマットレスタイプ |

| シングルサイズマットレス |

| ダブルサイズマットレス |

| クイーンサイズマットレス |

| キングサイズマットレス |

| カスタム・特殊サイズ |

| 住宅用 |

| 商業用 |

| B2C/小売 | 大型量販店 |

| 専門マットレス店(専売ブランド店を含む) | |

| オンライン | |

| その他の流通チャネル | |

| B2B/プロジェクト |

| 北インド |

| 西インド |

| 南インド |

| 東インド |

| 製品タイプ別 | インナースプリング/コイル | |

| フォーム(メモリーフォームを含む) | ||

| ラテックス | ||

| ハイブリッド | ||

| その他のマットレスタイプ | ||

| マットレスサイズ別 | シングルサイズマットレス | |

| ダブルサイズマットレス | ||

| クイーンサイズマットレス | ||

| キングサイズマットレス | ||

| カスタム・特殊サイズ | ||

| エンドユーザー別 | 住宅用 | |

| 商業用 | ||

| 流通チャネル別 | B2C/小売 | 大型量販店 |

| 専門マットレス店(専売ブランド店を含む) | ||

| オンライン | ||

| その他の流通チャネル | ||

| B2B/プロジェクト | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東インド | ||

レポートで回答される主要な質問

インドのマットレス市場の現在の価値はいくらですか?

市場は2026年に25億7,000万米ドルと評価されており、CAGR 8.60%で2031年までに38億9,000万米ドルに達すると予測されています。

最も成長が速い製品セグメントはどれですか?

ハイブリッドマットレスは、健康追跡機能と可処分所得の増加に牽引されてCAGR 9.04%で成長すると予測されています。

キングサイズマットレスの需要が急増している理由は何ですか?

プレミアム住宅トレンド、より広い主寝室、中間所得層の購買力の向上が、2026年から2031年にかけてキングサイズのCAGR 8.92%を牽引しています。

最も急速に拡大している流通チャネルはどれですか?

B2C/小売はロールパックロジスティクスとスマートフォン普及率の深化に支えられてCAGR 10.89%で拡大しています。

GST税率は価格にどのような影響を与えますか?

18%のGSTは5,000インドルピーのマットレスに900インドルピーを上乗せし、ブランド製品をより高価にして、価格に敏感な購買者が非組織化の代替品を選ぶよう促しています。

ホテル向けマットレスの商業的機会はどの程度ですか?

商業用セグメントは、パイプラインに105件のホテルプロジェクトとより広範なホスピタリティ拡大に支えられて、2031年にかけてCAGR 10.06%で拡大すると見込まれています。

最終更新日: