ヨーロッパエポキシ樹脂市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

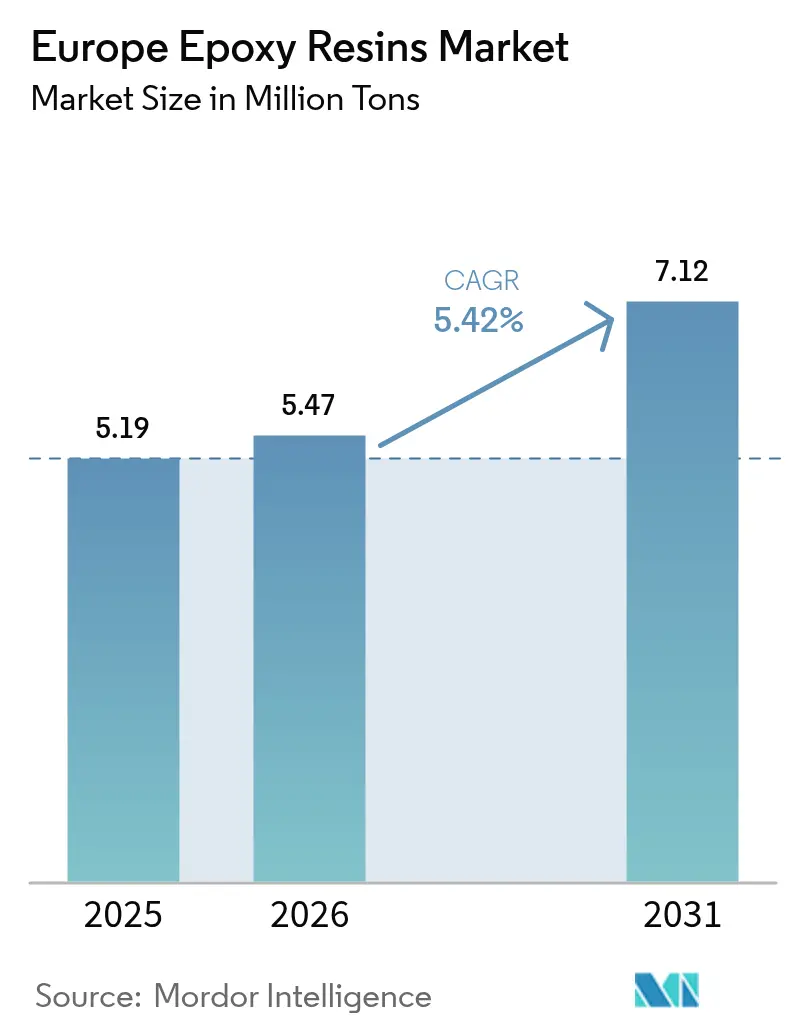

| 基準年の市場規模 (2025) | 5.19 百万トン |

| 市場取引高 (2026) | 5.47 百万トン |

| 市場取引高 (2031) | 7.12 百万トン |

| 成長率 (2026 - 2031) | 5.42% CAGR |

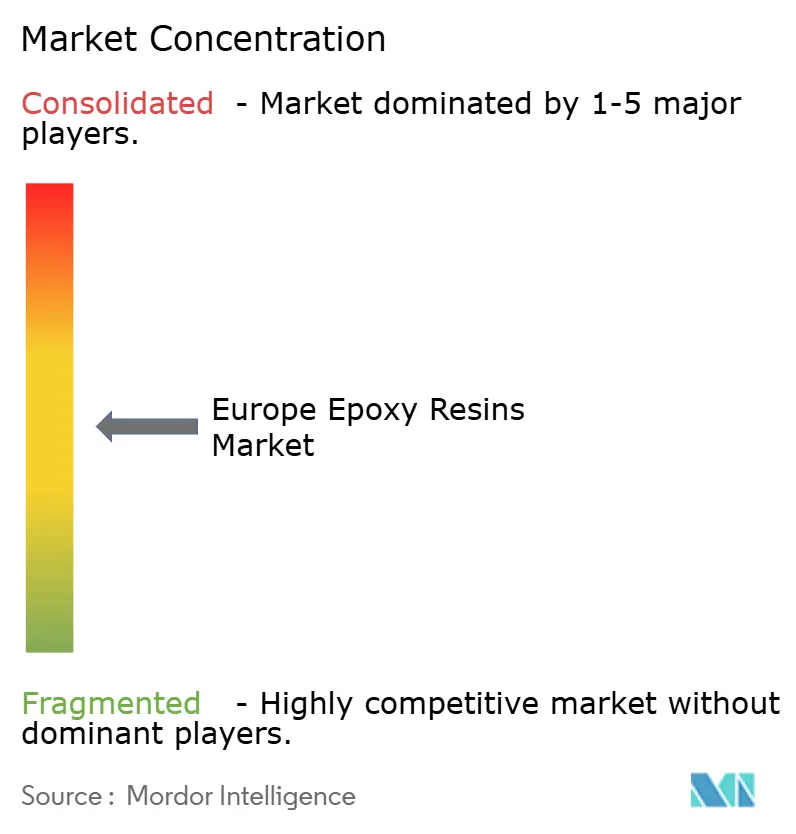

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパエポキシ樹脂市場分析

ヨーロッパエポキシ樹脂市場規模は2026年に547万トンと推定され、2025年の519万トンから成長し、2031年には712万トンに達する見込みであり、2026年から2031年にかけてCAGR5.42%で拡大する。この拡大は、風力エネルギーブレード生産、建設セクターの改修プログラム、電気自動車の軽量化からの需要増加を反映しているが、ビスフェノールAおよびエピクロロヒドリン化学物質に関する規制強化や新たなアンチダンピング関税が原材料フローを再編しつつある。塗料およびコーティングは建物エネルギー性能指令を背景にリーダーシップを維持し、ドイツは自動車用複合材料および半導体ファブへのギガワット規模の連邦補助金を原動力として地域成長を牽引している。2025年2月に導入された中国・台湾・タイからの輸入品に対する関税障壁はすでに域内樹脂メーカーが価格を引き上げることを可能にしているが、Ineos Phenolのグラッドベック・フェノール工場の恒久的な閉鎖により構造的なフィードストック不足が露呈している。処方者はビスフェノールF、ノボラック、バイオベースルートの試験を継続し、内分泌かく乱物質規制の強化に備えつつ、既存硬化剤との適合性を維持している。

主要レポートの要点

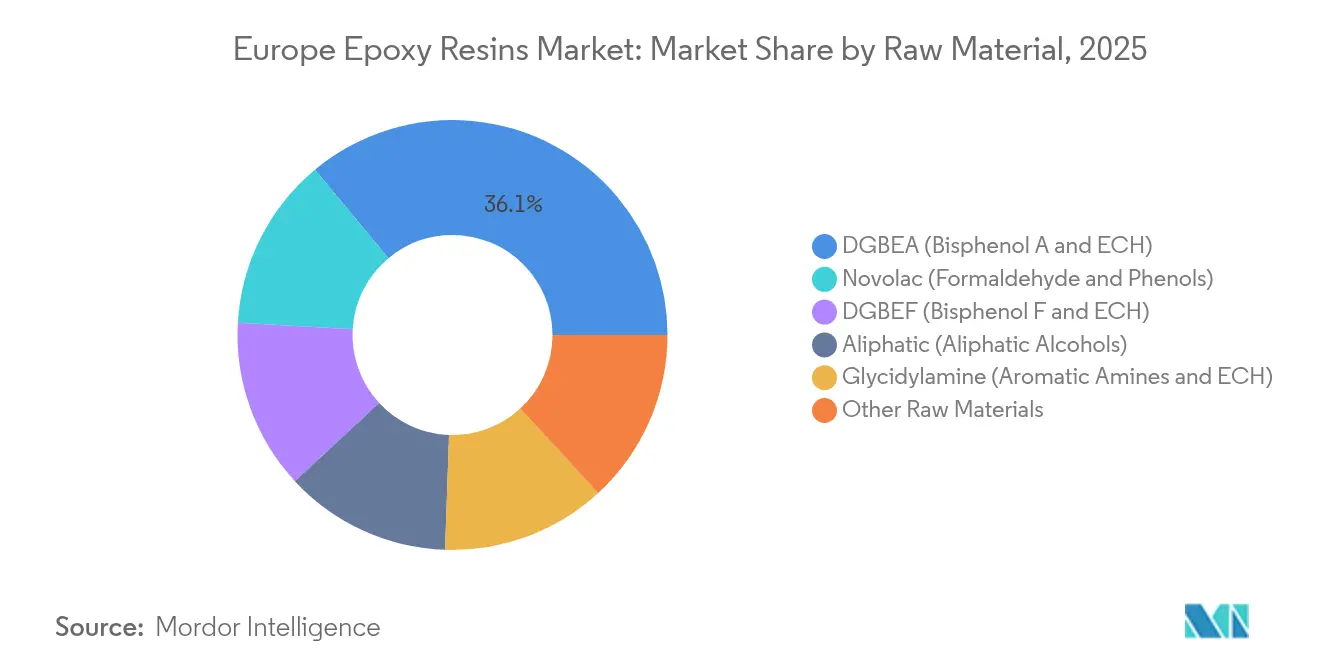

- 原材料別では、DGBEA(ビスフェノールAおよびECH)が2025年のヨーロッパエポキシ樹脂市場シェアの36.05%を占め、2031年にかけてCAGR6.05%の最も速い成長を記録する見込みである。

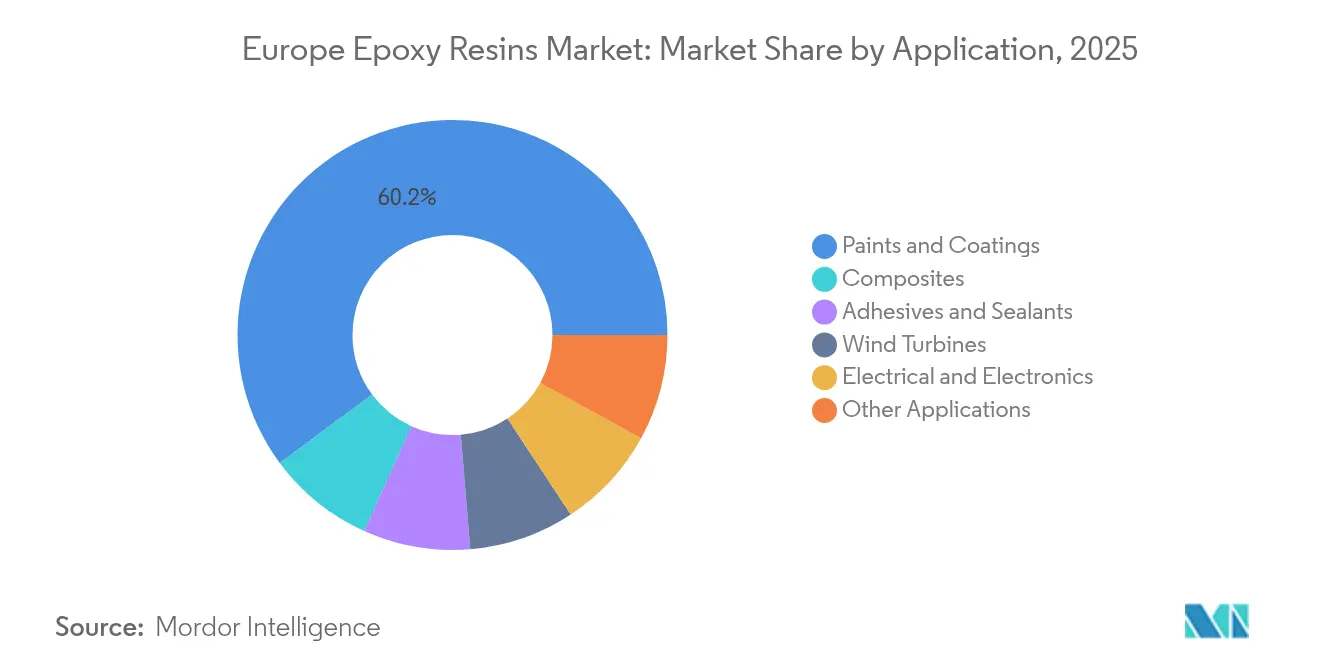

- 用途別では、塗料およびコーティングが2025年に60.15%のシェアを占め、予測期間(2026年〜2031年)においてCAGR5.95%で成長する見込みである。

- 地域別では、ドイツが2025年の市場数量の29.85%を占め、2031年にかけてCAGR5.88%で拡大する見込みである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパエポキシ樹脂市場のトレンドと考察

ドライバー影響度分析*

| ドライバー | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 風力エネルギーブレード需要の急増 | +1.2% | ドイツ、スペイン、北欧地域、北海 | 長期(4年以上) |

| 自動車用軽量複合材料の推進 | +0.9% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| 電気・電子製造の拡大 | +0.4% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 建設用保護コーティングの回復 | +1.5% | ドイツ、フランス、スペイン、イタリア、イギリス | 短期(2年以内) |

| エポキシ床材向けEUリノベーション・ウェーブ補助金 | +0.8% | ドイツ、フランス、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

風力エネルギーブレード需要の急増

ヨーロッパは2030年までに510GWの風力設備容量達成を目指しているが、国際エネルギー機関は同大陸が370GWにしか達しないと予測しており、28%の乖離がプロジェクトのリードタイムを長期化させている。ブレード生産は複数MW機1基あたり最大10トンのエポキシを消費し、VestasおよびSiemens Gamezaがブレード工場を運営するデンマーク、スペイン、イタリアにおける樹脂消費を押し上げている。Vestasは2024年にグリーン研究開発に5億3,100万ユーロを拠出し、そのうち2,050万ユーロをCETECコンソーシアム(Olin社およびStena Recyclingで構成)に配分し、2026年までに使用済みブレードのケミカルリサイクルの実証を目指している[1]Vestas Wind Systems、「アニュアルレポート2024」、vestas.com。成功すれば循環型フィードストックプールが形成され、バージン樹脂需要への圧力が軽減される。北海における洋上風力の成長は、エポキシ化学に依存する船舶用コーティングおよび海底グラウト用途の需要を引き続き牽引している。

自動車用軽量複合材料の推進

エアバスは2024年にA350の生産を月10機に引き上げ、同機はその構造の52%にエポキシマトリックス複合材料を使用している。ヘクセルはフランスおよびオーストリアに新たなプリプレグラインを設置して対応し、2024年第4四半期の売上高は12.5%増加した。自動車分野では、バッテリーパックが電気自動車に400〜500kgの重量を加えるため、OEMはスチールからカーボンファイバーエポキシボディパネルへの切り替えを推進しており、これにより最大50%の質量削減が実現する。リカルドは2030年までのヨーロッパ乗用車における複合材料含有率の上昇を予測しており、東レおよびSyensqoは需要に対応するためカーボンファイバー生産能力を拡大している。

電気・電子製造の拡大

EU半導体法はEURで430億ユーロを配分し、2030年までに域内半導体生産能力を倍増させる計画であり、インテルのマクデブルク工場とTSMCのドレスデン工場だけで数キロトンの超高純度ノボラックおよびシクロ脂肪族樹脂が必要になると見込まれている。ヨーロッパのPCBセクターは2022年までに世界生産の2.3%に縮小したが、先端パッケージングの成長がその減少を部分的に補っている。欧州半導体戦略はPFASフリー材料を求めており、処方者はバイオベースエポキシ代替品の採用を進めている。

建設用保護コーティングの回復

建物エネルギー性能指令の改定により、2028年以降の新築建物に対してライフサイクルの地球温暖化影響の開示が義務付けられ、仕様担当者は体化炭素を長期にわたって償却できる長寿命エポキシコーティングを使用するよう誘導されている。2024年建設製品規則2024/3110は、環境データの検証を受けたサプライヤーを優遇するデジタル製品パスポートを追加した。水系分散液はすでにヨーロッパの工業用コーティング需要の55%を占め、粉体システムは揮発性有機化合物の上限値を満たすことから最も速い成長を示している。

抑制要因影響度分析*

| 抑制要因 | (〜)CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| BPAおよびECH規制上の精査 | -0.6% | 欧州連合 | 短期(2年以内) |

| 原油連動型原材料価格の変動 | -0.5% | ドイツ、イタリア、フランス | 短期(2年以内) |

| バイオベース樹脂代替の脅威 | -0.3% | 北欧地域、ドイツ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BPAおよびECH規制上の精査

規制2024/3190はビスフェノールAを食品接触材料において2025年から禁止し、大型貯蔵タンクおよびポリスルホン膜に対する狭い適用除外のみを残している。並行するCLP改正により、一般的な促進剤に発がん性物質1Bおよび皮膚感作性物質1Aの表示が追加され、中堅メーカーのコンプライアンスコストが最大12%上昇している[2]欧州化学物質庁、「CLP改正2024」、echa.europa.eu。新たな表示は、製品が顧客の再認定プロセスを経るため、処方変更のリードタイムも延長させる。理事会規則2024/745に基づく制裁措置は、特定のロシア主体とのデータ共有をさらに制限し、特殊グレードに関する共同研究開発を複雑化させている。

原油連動型原材料価格の変動

エピクロロヒドリンおよびビスフェノールAは原油価格の変動を時間差を置いて反映し、ベンゼンおよびプロピレンが四半期価格調整条項より速く急騰した際にマージンを圧迫する。英国プラスチック連盟は、2024年3月から5月にかけてエポキシの価格上昇が3〜5%にとどまったと記録しており、競合する樹脂化学物質の急騰と比較して小幅であった。Ineos Phenolのグラッドベックでの操業停止により24万トンのフェノール生産能力が失われ、中東の統合コンプレックスに対するヨーロッパのフィードストックコスト面での不利が浮き彫りになっている。クラッカー稼働率の低迷(約75%)と設備の老朽化がこの問題を深刻化させている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原材料別 – 規制の向かい風が主流フィードストックを再編

DGBEAは2025年のヨーロッパエポキシ樹脂市場シェアの36.05%を維持しており、2031年にかけてCAGR6.05%で推移しているが、ビスフェノールAへの依存が処方者に規制リスクをもたらし、ビスフェノールFおよびノボラック代替品への転換を促している。ノボラック樹脂はDGBEAより30〜40%高い架橋密度を発揮し、ガラス転移温度を150℃超に引き上げるため、インテルのマクデブルクおよびTSMCのドレスデン製造ラインが2027年に稼働を開始した際の半導体封止材として不可欠となる。ノボラックグレードにおけるヨーロッパエポキシ樹脂市場規模は、したがってベースラインより速いペースで拡大する見込みである。グリシジルアミン系はガラス転移温度が200℃を超え、エアバスA350のサービス要件を満たすため、航空宇宙用プリプレグの基準材料であり続けている。一方、シクロ脂肪族および脂肪族グレードは装飾仕上げおよびLED封止における紫外線安定性に対応する。REACHの手数料とデータ共有義務は統合を促進しており、コンプライアンスコストをより広い数量に分散できる垂直統合型大手企業に有利に働いている。

処方者はグリセロールからバイオベースエピクロロヒドリンの検証も進めている。商業的供給は限られているが、スケールアップに成功すれば塩素使用量が削減され、カーボンフットプリントが改善される。進行中の試験では床材および電気用ポッティングにおける性能同等性が示唆されているが、コスト同等性の実現にはより大規模なアジアの生産能力またはヨーロッパでの専用プラントが必要である。それまでの間、ほとんどのメーカーはバイオコンテンツと従来のフィードストックをブレンドすることで機械的性能と価格のバランスを取るヘッジを行っている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別 – 建設復興の進展によりコーティングが市場を主導

塗料およびコーティングは2025年のヨーロッパエポキシ樹脂市場規模の60.15%を占め、建物エネルギー規制が長寿命保護層を優遇することから2031年にかけてCAGR5.95%を示している。水系分散液はすでに産業排出指令の溶剤規制を満たしており、粉体コーティングはVOCゼロであることから最も速い成長を記録している。洋上風力発電の基礎構造およびLNGタンカー向け船舶用コーティングは、数十年にわたる浸漬に耐えるエポキシプライマーに依存しており、北ヨーロッパの造船所における安定した需要を確保している。

反応性化学を持つ接着剤およびシーラントは、ボディ・イン・ホワイトの組み立てプロセスにおいてメカニカルファスナーを上回りつつある。風力タービンブレード、車両、スポーツ用品を含む複合材料用途は、最も高い単位成長ポテンシャルを有している。風力エネルギーブレードにおけるヨーロッパエポキシ樹脂市場シェアは、タービンの長さが増加しブレードリサイクルイニシアチブが二次原材料を解放するにつれて上昇が予測されている。電子機器の需要は混在している:プリント配線板生産のアジアへの移転がアドバンストパッケージングからの利益を相殺しているが、EU工場プロジェクト向けノボラック封止材がニッチな成長機会を提供し、数量を安定させている。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ドイツは2025年のヨーロッパエポキシ樹脂市場規模の29.85%を占め、2031年にかけてCAGR5.88%で拡大している。成長は連邦の改修補助金186億ユーロ、電気自動車用複合材料の普及、超高純度ノボラック樹脂をマルチキロトン単位で使用予定のインテルの工場稼働開始と軌を一にしている。しかし、グラッドベックのフェノール工場の操業停止は輸入フィードストックへの依存を高め、エネルギーコスト面での不利を際立たせている。

スペインは2024年に30.8GWの風力設備容量を設置し、2030年までに62GWを目指しており、Siemens GamezaおよびVestasのブレード工場を通じてブレード樹脂の成長を牽引している。フランスのMaPrimeRénov(住宅改修補助制度)は住宅所有者がエポキシ系床材および防湿バリアを設置する際の補助金を支給し、イタリアはVestasのタラント洋上ブレード製造ラインを擁している。各市場はリノベーション・ウェーブ補助金の恩恵を受け、コーティングおよび床材の短期的な数量を押し上げている。

北欧諸国はデンマークおよびノルウェーを中心とした洋上風力および船舶用コーティング活動により、人口規模を上回る存在感を示している。イギリスの建設PMIは2024年12月に50を下回ったが、地元の複合材料セクターは航空宇宙およびニッチ自動車ブランドに支えられ好調を維持している。中・東ヨーロッパは低い労働コストが下流成形加工を引き寄せており、チェコのメーカーであるSpolchemieはエネルギー効率向上のためエピクロロヒドリン設備を増強している(SPOLCHEMIE.CZ)。2025年2月のアンチダンピング関税はアジアからの7万トンの輸入品をカバーし、供給を引き締めており、ヨーロッパのメーカーは価格を5〜7%引き上げることが可能になっている一方、韓国サプライヤーは無税ステータスを活かして競争力のある価格と技術サービスパッケージでシェアを拡大している。

競争環境

ヨーロッパエポキシ樹脂市場は中程度の集中度を有している。統合型プレイヤーは塩素、エピクロロヒドリン、ビスフェノール、処方樹脂の各工程にわたり、フィードストックの変動と規制コストを緩衝できる。Ineos Phenolの撤退に見られる生産能力の合理化は、重要なフェノール供給を失うものの、存続するメーカーにとってはマージン改善につながる可能性がある。投資の重点はバイオベースおよび循環型ソリューションへとシフトしている。関税にもかかわらずアジアとの競争は続いている。中国、タイ、台湾のアジア系供給量は最大40.8%の関税に直面しているが、韓国のサプライヤーは免除を活用し、競争力のある価格と技術サービスパッケージでシェアを拡大している。

ヨーロッパエポキシ樹脂業界リーダー

Covestro AG

Huntsman International LLC

Olin Corporation

BASF

Westlake Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Westlake Corporationは、Westlake Epoxyがドイツで開催される欧州コーティングショー(ECS)2025において複数の新製品を発表する予定であると発表した。同社はより低いカーボンフットプリントを有するエポキシ樹脂のEpoVIVEポートフォリオを導入する。

- 2025年3月:BASFとSikaは共同でエポキシ樹脂硬化用の新しいアミン構成要素を開発し、BASFのBaxxodur EC 151ブランドで商業販売を開始した。この新開発品は生産工場、保管・組立ホール、駐車デッキなどの床材用途に適している。

ヨーロッパエポキシ樹脂市場レポートの範囲

エポキシ樹脂は石油を原料とする強化ポリマー複合材料であり、エポキシド単位を含む反応プロセスにより生産される。エポキシドと2つのヒドロキシル基を持つ別の分子を共重合させることでエポキシ樹脂が製造される。主に塗料・ワニス、接着剤、複合材料などの用途に使用されている。

ヨーロッパエポキシ樹脂市場は原材料および用途によって区分されている。原材料別では、市場はDGBEA、DGBEF、ノボラック、脂肪族、グリシジルアミン、その他の原材料に分類される。用途別では、市場は塗料およびコーティング、接着剤およびシーラント、複合材料、電気・電子、その他の用途に分類される。レポートはヨーロッパ地域の5か国におけるエポキシ樹脂の市場規模および予測もカバーしている。

各セグメントについて、市場規模および予測は金額(百万米ドル)ベースで行われている。

| DGBEA(ビスフェノールAおよびECH) |

| DGBEF(ビスフェノールFおよびECH) |

| ノボラック(ホルムアルデヒドおよびフェノール) |

| 脂肪族(脂肪族アルコール) |

| グリシジルアミン(芳香族アミンおよびECH) |

| その他の原材料 |

| 塗料およびコーティング |

| 接着剤およびシーラント |

| 複合材料 |

| 電気・電子 |

| 風力タービン |

| その他の用途 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| 北欧諸国 |

| ヨーロッパその他 |

| 原材料別 | DGBEA(ビスフェノールAおよびECH) |

| DGBEF(ビスフェノールFおよびECH) | |

| ノボラック(ホルムアルデヒドおよびフェノール) | |

| 脂肪族(脂肪族アルコール) | |

| グリシジルアミン(芳香族アミンおよびECH) | |

| その他の原材料 | |

| 用途別 | 塗料およびコーティング |

| 接着剤およびシーラント | |

| 複合材料 | |

| 電気・電子 | |

| 風力タービン | |

| その他の用途 | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| ヨーロッパその他 |

レポートで回答する主要な質問

2026年のヨーロッパエポキシ樹脂市場の規模はどれくらいか?

市場は2026年に547万トンに達し、2031年までに712万トンに達すると予測されている。

2031年までのヨーロッパにおけるエポキシ樹脂の予想年平均成長率は何か?

市場は2026年から2031年にかけてCAGR5.42%で拡大する見込みである。

ヨーロッパでエポキシ樹脂を最も多く使用している用途セグメントはどれか?

塗料およびコーティングが2025年数量の60.15%を占め、CAGR5.95%の見通しでリードしている。

なぜドイツはエポキシ樹脂の最大の国内市場なのか?

ドイツは強力な建設改修資金調達、電気自動車用複合材料の普及、半導体投資を組み合わせており、2025年に29.85%のシェアを占めている。

EU規制はエポキシ樹脂におけるビスフェノールAの使用にどのような影響を与えているか?

規制2024/3190は2025年以降食品接触材料におけるビスフェノールAを禁止し、処方者はビスフェノールF、ノボラック、バイオベース樹脂へのシフトを強いられている。

最終更新日: