インド屋根葺き市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

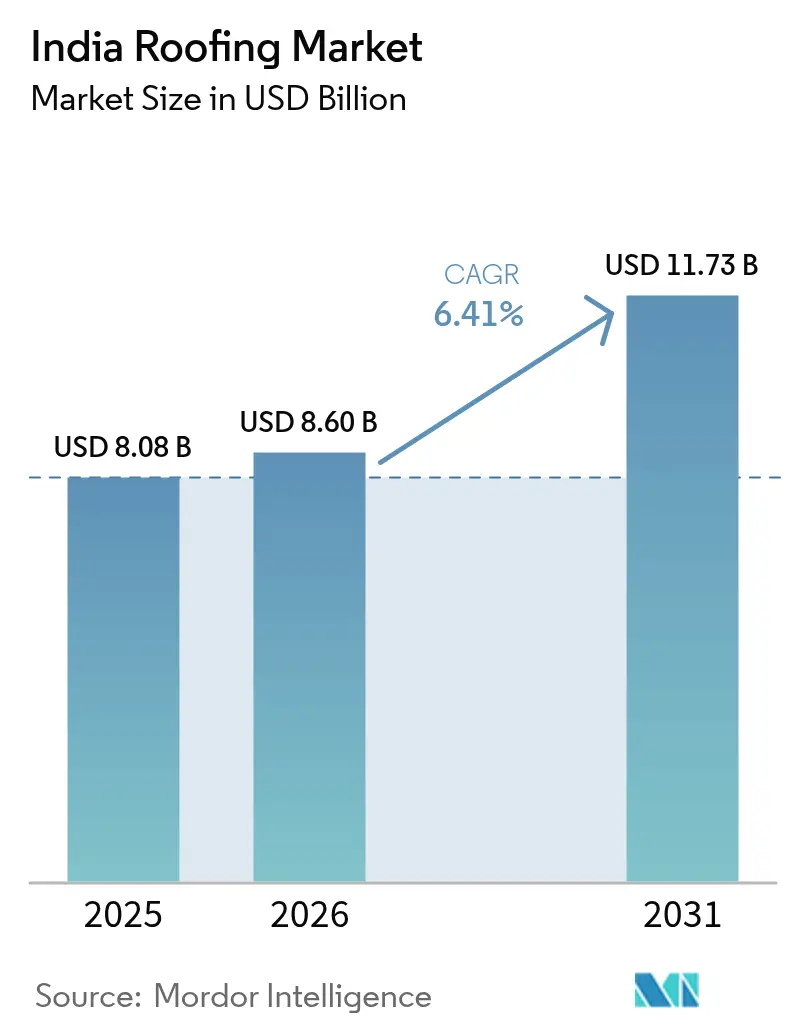

| 基準年の市場規模 (2025) | 8.08 十億米ドル |

| 市場規模 (2026) | 8.60 十億米ドル |

| 市場規模 (2031) | 11.73 十億米ドル |

| 成長率 (2026 - 2031) | 6.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインド屋根葺き市場分析

インド屋根葺き市場の規模は、2025年の80.8億USDから2026年には86億USDへと拡大し、2026年〜2031年の年平均成長率(CAGR)6.41%で、2031年には117.3億USDに達すると予測されています。この成長軌跡は、急速な都市化、政府のインフラ義務化、および材料の選好と採用パターンを変えている気候適応政策による同時進行の勢いを反映しています。住宅建設は依然として需要の中心であり続けていますが、技術集約型の商業・産業・インフラプロジェクトが、プレミアム膜材および太陽光対応ソリューションへの移行を加速させています。メーカーは、リードタイムを短縮しコスト管理を改善する垂直統合、生産能力の拡大、および直接成形技術革新によって対応しています。新規参入者が金属板生産能力を拡大する一方、既存企業はクールーフコーティングおよびエネルギー効率の高い工法でポートフォリオを強化しており、競争の激化が進んでいます。

レポートの主要ポイント

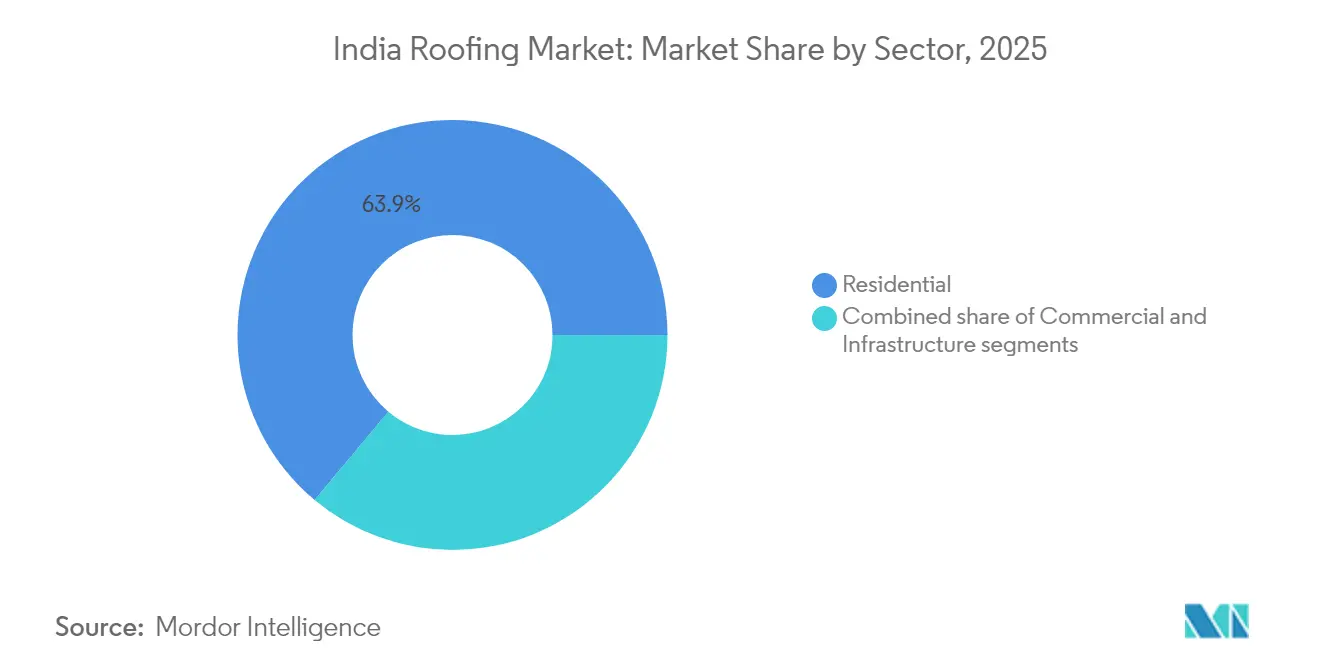

- セクター別では、住宅用途が2025年のインド屋根葺き市場シェアの63.92%を占め、2031年にかけて年平均成長率(CAGR)7.45%で拡大する見込みです。

- 設置タイプ別では、交換・改修が2025年のインド屋根葺き市場規模の61.88%のシェアを占め、新規設置は2031年にかけて年平均成長率(CAGR)7.92%で成長すると予測されています。

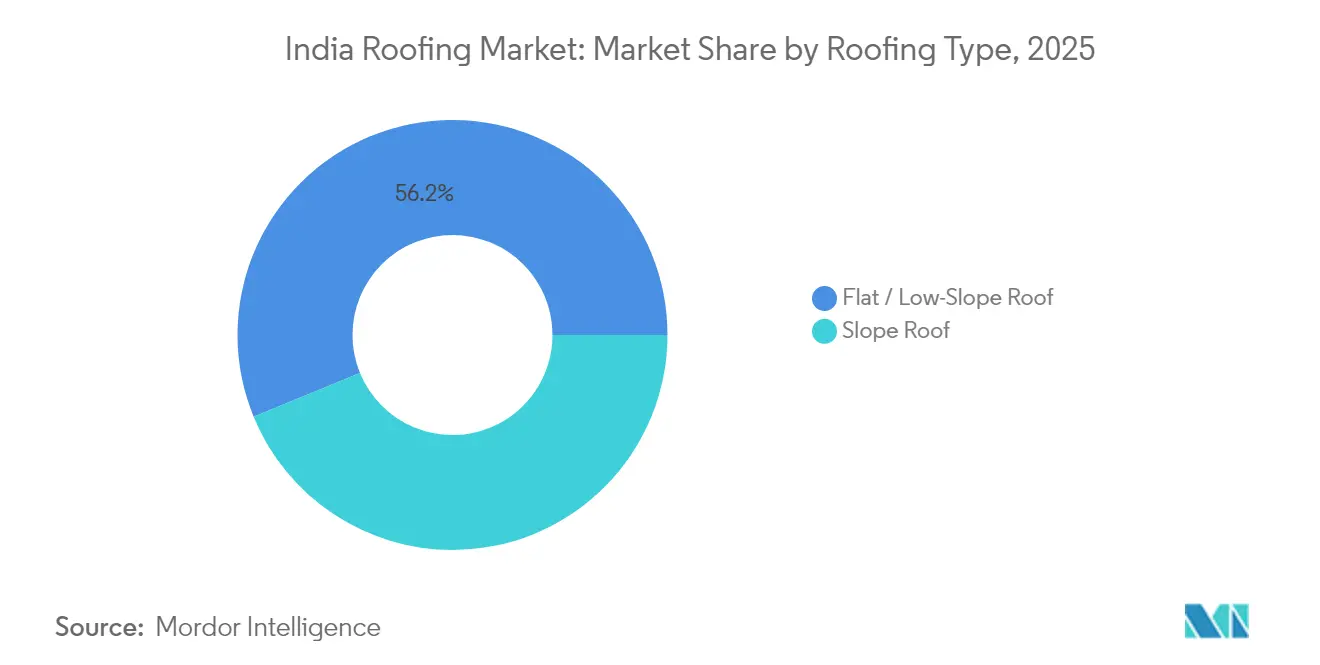

- 屋根葺きタイプ別では、陸屋根・低勾配システムが2025年に56.20%の売上シェアを保有し、2031年にかけて年平均成長率(CAGR)8.06%で拡大しています。

- 材料別では、金属が2025年のインド屋根葺き市場規模の23.10%のシェアを維持し、熱可塑性ポリオレフィン(TPO)が年平均成長率(CAGR)7.18%で最速の成長を示しています。

- 地域別では、北インドが2025年に27.30%の売上シェアでトップを占め、東部・北東インドが2031年にかけて年平均成長率(CAGR)8.22%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インド屋根葺き市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 可処分所得の増加と中産階級の拡大 | +1.2% | 全国的、特に第2・第3都市での早期成果 | 中期(2〜4年) |

| 急速な都市化と建設ブーム | +0.8% | 北インド・西インド、南インドへの波及 | 短期(2年以内) |

| 政府インフラ推進施策(スマート・シティーズ・ミッション、PMAY) | +0.6% | 全国的、ミッション都市およびPMAY受益州に集中 | 中期(2〜4年) |

| ソーラー屋根補助金による金属サンドイッチパネル需要の加速 | +0.4% | 全国的、グジャラート・ラジャスタン・マハラシュトラでの早期採用 | 短期(2年以内) |

| 沿岸州における気候耐性義務化 | +0.3% | 沿岸州(グジャラート・マハラシュトラ・タミル・ナードゥ・オリッサ・西ベンガル) | 長期(4年以上) |

| 州レベルの「クールーフ」政策による都市熱緩和 | +0.2% | 北インドおよび西インドの都市中心部 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

可処分所得の増加と中産階級の拡大

可処分所得の増加により、住宅所有者はサービス寿命の延長と冷房コストの低減を実現するプレミアム膜材を選択するようになっています。政府のPMAYプログラムは、都市コンポーネントで118万戸、農村部門で295万戸を届け、アップグレードの準備が整った大規模な既存住宅基盤を創出しました。第2・第3都市では、熱可塑性ポリオレフィン(TPO)およびEPDM膜材が汎用アスファルトシートに取って代わる仕様重視のプロジェクトのシェアが拡大しています。メーカーはこの潜在需要を取り込むためにディーラートレーニングを強化しており、金融機関はより高価ではあっても耐久性の高いシステムの採用を容易にする分割払い(EMI)プランの試験導入を進めています[1]プラティマ・ジョシ、「PMAY-都市部:2025年3月時点の完成住宅数」、住宅・都市問題省、mohua.gov.in。

政府インフラ推進施策(スマート・シティーズ・ミッション、PMAY)

PMMAYの標準化された屋根葺きテンプレートにより、規模主導のメーカーは自動ロールフォーミングラインへの投資を償却することが可能になっています。同時に、スマート・シティーズ・プロジェクトはグリーンビルディングのスコアカードを義務付けており、クールーフ顔料および太陽光対応ファスナーを普及させています。気候帯(湿潤沿岸・乾燥乾燥・温帯北部)に応じた仕様のローカライゼーションを実現できるベンダーは、州機関から繰り返し受注を獲得しています。大規模住宅とスマート都市資産の融合は、インド屋根葺き市場に複数の予測可能な収益ストリームをもたらし、エンドユーザーの補助金活用を追跡するデジタル販売チャネルのアップグレードを促す誘因となっています。

ソーラー屋根補助金が金属サンドイッチパネル需要を加速

PMスーリャ・ガル屋根発電プログラムはすでに477億インドルピー(5億7,200万USD)を拠出しており、2025年3月までに100万件の設置を目標としています。プリパンチ取付レール付きの金属サンドイッチパネルは太陽光発電(PV)設置を簡素化し、施工者の作業時間を最大30%削減します。PVインバーターサプライヤーと共同で荷重パラメータを認証するブランドは、州のノーダル機関から優先的にリストアップされています。この制度が2027年までに1,000万世帯に拡大されることから、太陽光対応屋根葺き材への需要の可視性は高いまま維持され、コスト意識の高い購買者でさえ防錆保証付きの亜鉛アルミコートシートに向かわせています[2]ラケシュ・グプタ、「PMスーリャ・ガル屋根発電補助金支出最新情報」、報道情報局、pib.gov.in。

沿岸州における気候耐性義務化

サイクロン多発地帯の沿岸州は、建築条例において風荷重評価と耐塩水噴霧性の義務化を開始しています。その結果、補強スクリム付きポリマー改質膜材が無名のタールフェルトに代わって普及しつつあります。例えば、グジャラート州の2024年沿岸耐性規定では、すべての公共建築物にクラスC防火評価と時速150kmの耐風性が要求されており、オリッサ州とタミル・ナードゥ州でも同様の規範が検討中です。FM認定製品ラインに投資するメーカーは、学校・病院・港湾に関連する長期調達サイクルに備えた有利な立場を確立しています[3]ディーパク・メータ、「2024年沿岸耐性建築規定」、グジャラート州都市開発局、gujarat.gov.in。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 模倣品・規格外材料の蔓延 | -0.5% | 全国的、非組織市場での集中度が高い | 短期(2年以内) |

| 熟練労働者不足 | -0.4% | 全国的、第2・第3都市での深刻な影響 | 中期(2〜4年) |

| 輸入ビチューメンおよび金属価格の変動(インドルピー安) | -0.3% | 全国的、輸入依存メーカーへの影響が大きい | 短期(2年以内) |

| 革新的システムに対する自治体承認の遅延 | -0.2% | 都市中心部、特に北インドおよび西インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

模倣品・規格外材料の蔓延

非公式小売チャネルにおける低価格帯屋根葺きロール材の最大30%がIS 15965引張試験に不合格となっており、消費者の信頼を損ない、平均販売価格を圧迫しています。模倣ロゴがプレミアムブランドを装うことでクレームが急増し、正規企業はホログラムラベルおよびQRコードによる真正性確認に追加費用を費やすことを余儀なくされています。組織化されたプレイヤーは、ディーラーがバッチ番号をスキャンして即座に真正性を確認できるモバイルアプリを活用し、リピート受注を確保しています。規制当局の摘発は増加しているものの、州間での執行は依然として一貫性を欠いており、コンプライアンスを遵守する企業に3〜5%のコスト上の不利をもたらしています。

輸入ビチューメンおよび金属価格の変動

2023年から2024年にかけてのインドルピーの対USDでの8%下落により、ポリマー・アルミニウム・亜鉛めっき薬品の輸入コストが上昇しました。メーカーは50〜100ベーシスポイントのマージン圧縮を報告しており、ディストリビューターが抵抗する段階的な価格引き上げを実施しました。特殊グレードのビチューメンは中東から、プレミアムTPO樹脂はヨーロッパから調達されるため、先物契約によるヘッジはエクスポージャーの一部しか相殺できません。頻繁な定価改定もインド屋根葺き市場における調達決定を遅らせ、販売サイクルを長期化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅部門の優位性がプレミアム採用を牽引

2025年のインド屋根葺き市場規模における住宅セグメントの63.92%のシェアは、その根強い規模を裏付けています。また、家庭がエネルギー効率の高い低メンテナンスシステムを求める中、年平均成長率(CAGR)7.45%でトップの成長率を示しています。都市部のマンションは冷房費を10%削減する反射型金属タイルを選択し、PMAY-グラミン(農村部)の受益者は藻類耐性顔料でコーティングされた波形シートを選んでいます。銀行は屋根葺き連動型の住宅ローン追加融資でこれらのアップグレードを支援し、流動性を緩和しています。商業ビル・オフィス・モール・工場・倉庫は次に大きなシェアを占め、電子商取引の物流拠点による持続的な物流倉庫需要に支えられています。

住宅用屋根の成長勢いは、今や単純な数量よりも付加価値に軸足を移しています。プレミアム住宅の開発業者は、20年住宅ローン期間を超える保証付き膜材とともに、太陽光対応アンカーポイントやクールーフコーティングを統合しています。商業分野では、グローバルテナントが保険料を最小化するFM認定工法を求めており、家主はより高グレードの膜材への投資を促されています。インフラプロジェクト、地下鉄駅、空港貨物ベイは音響絶縁付きダブルスキン工法を採用しており、民間プロジェクトへ波及するリファレンスケースを確立し、インド屋根葺き市場の対象市場を拡大しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

設置タイプ別:交換市場の成熟が機会を示唆

交換・改修は2025年のインド屋根葺き市場シェアの61.88%を占め、老朽化した建築ストックと防水性への意識向上の証です。多くの倉庫オーナーは新たなリース期間の直前に屋根葺きのやり直しをスケジュールし、ダウンタイムを最小化し、請負業者に予測可能な受注ウィンドウを創出しています。現在、メンテナンス予算には漏水箇所を特定するサーモグラフィを用いた屋根診断が組み込まれており、オーバーレイ施工に対応した高度な膜材への需要を喚起しています。

一方、新規設置は回廊型産業パークおよびスマート・シティーズの商業タワーの恩恵を受け、年平均成長率(CAGR)7.92%で拡大しています。建設現場への時機を得た納入を実現できるメーカーはコスト面での優位性を確保できます。統合防湿バリア付きの通関済み複合パネルも、水分侵入のリスクを許容できないデータセンターなどの特殊プロジェクトで受け入れられており、新築仕様がインド屋根葺き市場全体の性能水準を引き上げていることを示しています。

屋根葺きタイプ別:陸屋根システムが太陽光統合を可能に

陸屋根・低勾配工法は2025年の売上の56.20%を占め、都市部の開発業者がHVACユニット・太陽光パネル・レクリエーションデッキの設置に屋根を活用する中、年平均成長率(CAGR)8.06%で加速しています。PMスーリャ・ガル・プログラムがハードウェアではなくPV発電量を補助するため、住宅所有者はサイクロンの浮き上がりに耐えながら無雪荷重を支持するほぼゼロたわみの基材を求め、kW設置量を最大化しています。

勾配屋根は多雨地域および傾斜タイルの美観が主流の小都市では引き続き不可欠です。しかし、このセグメントでも進化が見られます。設計者は現代の鋼材の性能で伝統の外観を実現するために、隠しファスナー立て雛形(スタンディングシーム)金属を指定しています。その結果、フラッシング・谷トレー・棟換気口の技術革新が勾配屋根ニッチに浸透し続け、すべての屋根葺きタイプがインド屋根葺き市場の拡大に貢献しています。

注記: すべての個別セグメントのシェアはレポート購入後に閲覧可能

材料タイプ別:TPOが従来市場リーダーへの挑戦者として台頭

金属製品は2025年のインド屋根葺き市場規模の23.10%のシェアを維持し、保証を25年に延長する亜鉛めっきのアップグレードに支えられています。しかし、TPO膜材は溶着シームの信頼性・0.70以上の反射率・ESGを重視する購買者に魅力的なリサイクル性を理由に、年平均成長率(CAGR)7.18%で他の全材料を上回って成長しています。Tata BlueScopeのデュラシャイン・クールシールドラインが2024年8月に発売されたことは、既存企業がクールーフの価値提案に軸足を移していることを示しています。

EPDMは炭化水素耐性により化学プラントでの主要地位を維持し、PVCは洗浄のしやすさから食品グレード倉庫での支持を保っています。粘土タイルと繊維セメントボードは依然としてニッチなヘリテージ美観に対応していますが、ライフサイクル経済性でシェアを失っています。TPO樹脂の国内コンパウンド工場の開発パイプラインが拡大することで、輸入プレミアムが縮小し、TPOのインド屋根葺き産業における位置づけがさらに強固になると見られます。

地域分析

北インドは、デリー首都圏・ラクナウ=カーンプル・チャンディーガル=モハーリーなどの都市回廊がモールや工場の改修を進める中、2025年売上の27.30%を占めてトップに立っています。中央政府のテンダー(例:ニューデリー鉄道駅の再開発)は、RDSO規格の認証取得済みサプライヤーを優遇する反射型膜材およびPV対応通路を仕様として指定しています。パンジャーブ州とウッタラーカンド州での豊富な鉄鋼生産により金属コイルのリードタイムが短縮され、この地域の優位性を補強しています。

西インドは北インドのダイナミズムを反映しつつ、耐食合金を優先する海洋性の影響が加わっています。マハラシュトラ州のナビ・ムンバイ国際空港(フェーズ1)とグジャラート州のドーレラ・スマート産業都市は合わせて広大な屋根面積をクールーフ・太陽光体制に充てています。屋根置き太陽光発電に対する最大0.04USD/Wの州補助金により回収期間が5年未満に短縮され、取付を簡素化する高グレード屋根葺き基材の普及を暗示的に後押ししています。

東部・北東インドは絶対規模では小さいものの、年平均成長率(CAGR)8.22%で最速の成長を示しています。551億7,900万インドルピー(66億USD)のアッサム高速道路パッケージおよび57億2,900万インドルピー(6億8,700万USD)のグワーハーティー環状道路は、長スパン屋根葺きを必要とする車両基地・サービスセンターを生み出しています。地方政府は土地インセンティブを通じて新工場を誘致し、全国メーカーが需要ノードに近いコイルコーティングラインを設置することを促しています。南インドは、ベンガルール・チェンナイのITパークと低VOC屋根コーティングを推進するグリーンビルディング義務化を背景に、着実な成長を続けています。

競争環境

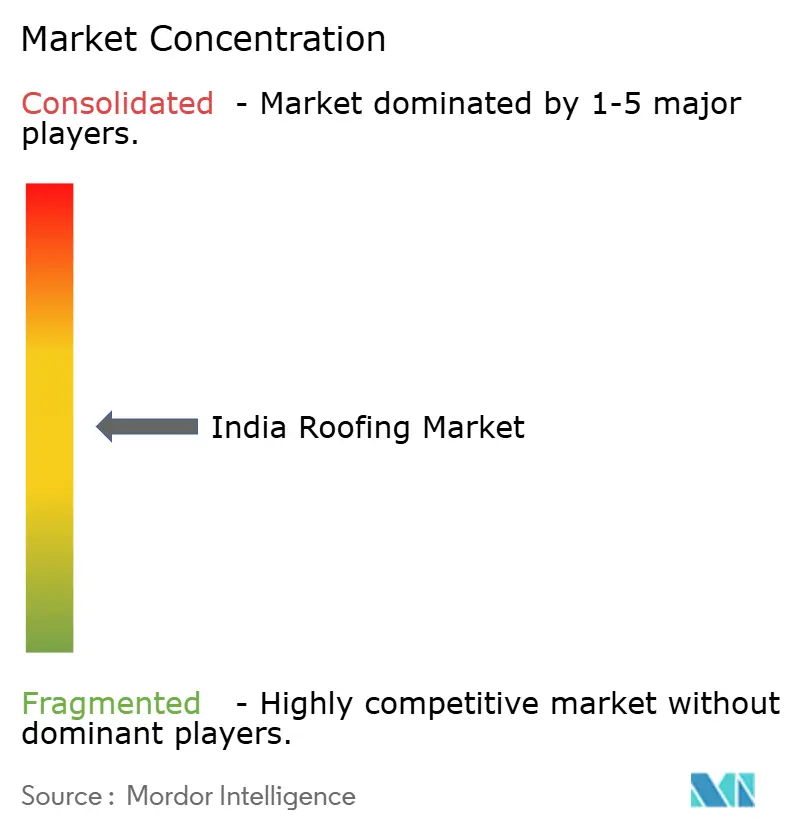

市場構造は中程度の分散状態にあり、上位5社が2024年売上の約45%を占め、地域の挑戦者が参入する余地を残しています。Tata BlueScopeとHindalcoは統合型鉄鋼バリューチェーンを活用して金属価格の変動を緩和し、Shyam Metalicsなどの中堅企業は40万トンの新規生産能力を展開して数量を追求しています。価値提案は、高い太陽熱反射指数(SRI)コーティング・工場付設絶縁材・現場作業を半減させる特許クリップロックシームを中心としています。

直接成形技術が一段成形コルゲーターに取って代わり、リブ高さとパネル幅のタイムリーなカスタマイゼーションを可能にしています。顧客が単一保証責任を求める中、施工サービスへの前方統合が拡大しています。UltraTechの2025年のケーブル・電線事業への参入はビルエンベロープ事業の野心を補完し、サプライチェーンの収斂を強調しています。資本市場は規模拡大を評価しており、JTL Industriesは2024年にラーイガド拡張資金として3,600万USDを調達し、その後Nabha Steelsを買収してコイルの自給自足を確保しました。

デジタルエンゲージメントは新たなフロンティアです。QRコード付きコイルは製鉄所から屋根まで追跡可能なトレーサビリティを実現し、クラウドベースの熱シミュレーションツールは建築家がリアルタイムで節約効果をモデル化する支援をしています。このようなデジタルスタック統合を提供するメーカーは価格を超えた差別化を実現しており、インド屋根葺き市場が成熟する中で重要な競争優位となっています。物流拠点も重要であり、東部に倉庫を持つベンダーは72時間納品を約束し、タイトなマイルストーンを持つインフラプロジェクトにとって決定的な強みとなっています。

インド屋根葺き産業リーダー

Tata BlueScope Steel

Hindalco Industries Ltd

JSW Steel Coated Products

CK Birla Group (HIL Ltd)

Everest Industries Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Hindalco Industriesがオリッサ州サンバルプールに1億4,500万USDのアルミニウムコイルコーティング工場を稼働させ、耐食屋根葺きシートの生産能力を25万トン追加。最初の商業出荷は2025年第4四半期を予定。

- 2025年5月:JSW Steelがヴィジャヤナガル製作所に新規ガルバリュームおよびカラーコートラインを導入するため1億8,000万USDの設備投資(CAPEX)を承認。年間30万トンのプレミアム屋根葺き製品の生産を目標とする。

- 2025年4月:新エネルギー・再生可能エネルギー省が「屋根置き太陽光発電構造安全ガイドライン2025」を公表し、補助金連動型PVプロジェクトで使用される屋根葺き基材への風荷重認証を義務付け。

- 2025年3月:Aditya Birla GroupおよびAdani Groupが建設資材の管理強化を目的として計2億1,600万USDのケーブル・電線事業拡張を発表。屋根葺き材サプライチェーンの安定化に貢献する可能性がある。

インド屋根葺き市場レポートのスコープ

インド屋根葺き産業は、屋根葺きシステムの製造・流通・施工・保守を包括しています。これらのシステムは建物を気象要素から保護し、エネルギー効率を向上させる上で極めて重要な役割を果たしています。急速な都市化とインフラ開発の進展に伴い、住宅・商業・産業セクター全体で多様かつ持続可能な屋根葺きソリューションへの需要が急増しています。

本レポートでは、インド屋根葺き市場の完全な背景分析が網羅されており、経済評価・各セクターの経済への貢献・市場概観・主要セグメントの市場規模推計・市場セグメントにおける新興トレンド・市場ダイナミクス・地理的トレンド、ならびに地政学的情勢とパンデミックが市場に与える影響が含まれています。

インド屋根葺き市場はセクター別(商業・住宅・産業建設)および材料別(タイル・レンガ・金属屋根葺き)に区分されています。レポートはすべての上記セグメントについて、金額(USD)での市場規模と予測を提供しています。

| 住宅 | |

| 商業 | オフィスおよび小売 |

| 産業および物流 | |

| その他 | |

| インフラ |

| 新規設置 |

| 交換・改修(再屋根葺き) |

| 勾配屋根 |

| 陸屋根・低勾配屋根 |

| 改質ビチューメン |

| EPDMゴム |

| 熱可塑性ポリオレフィン(TPO) |

| PVC膜 |

| 金属 |

| タイル |

| その他 |

| 北インド |

| 西インド |

| 南インド |

| 東部・北東インド |

| セクター別 | 住宅 | |

| 商業 | オフィスおよび小売 | |

| 産業および物流 | ||

| その他 | ||

| インフラ | ||

| 設置タイプ別 | 新規設置 | |

| 交換・改修(再屋根葺き) | ||

| 屋根葺きタイプ別 | 勾配屋根 | |

| 陸屋根・低勾配屋根 | ||

| 材料タイプ別 | 改質ビチューメン | |

| EPDMゴム | ||

| 熱可塑性ポリオレフィン(TPO) | ||

| PVC膜 | ||

| 金属 | ||

| タイル | ||

| その他 | ||

| 地域別 | 北インド | |

| 西インド | ||

| 南インド | ||

| 東部・北東インド | ||

レポートで回答される主要な質問

2026年のインド屋根葺き市場の規模はどのくらいですか?

インド屋根葺き市場規模は2026年に86億USDであり、2031年までに117.3億USDに達すると予測されています。

インドの屋根葺きセクターにおいて最も速く成長するセグメントはどれですか?

陸屋根・低勾配システムが、太陽光対応設計と商業建設の勢いにより、年平均成長率(CAGR)8.06%で最速の成長を示しています。

インドの屋根葺きでTPOが普及している理由は何ですか?

熱可塑性ポリオレフィン(TPO)は高い反射率・単層溶着の容易さ・長期保証を提供し、他の材料を上回る年平均成長率(CAGR)7.18%を牽引しています。

政府プログラムは屋根葺き需要においてどのような役割を果たしていますか?

PMAY、スマート・シティーズ・ミッション、PMスーリャ・ガル補助金は、手頃な価格の住宅用屋根葺きと太陽光対応工法の双方に対する安定したパイプラインを生み出しています。

最終更新日: