インドの接着剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

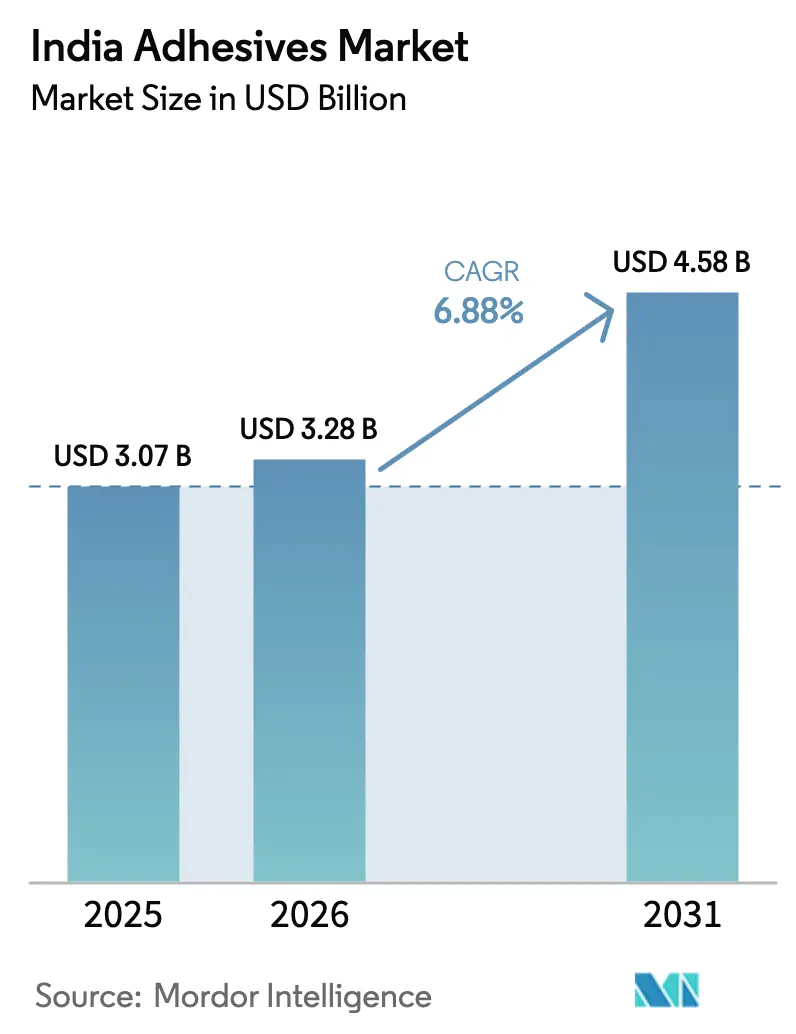

| 基準年の市場規模 (2025) | 3.07 十億米ドル |

| 市場規模 (2026) | 3.28 十億米ドル |

| 市場規模 (2031) | 4.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.88% CAGR |

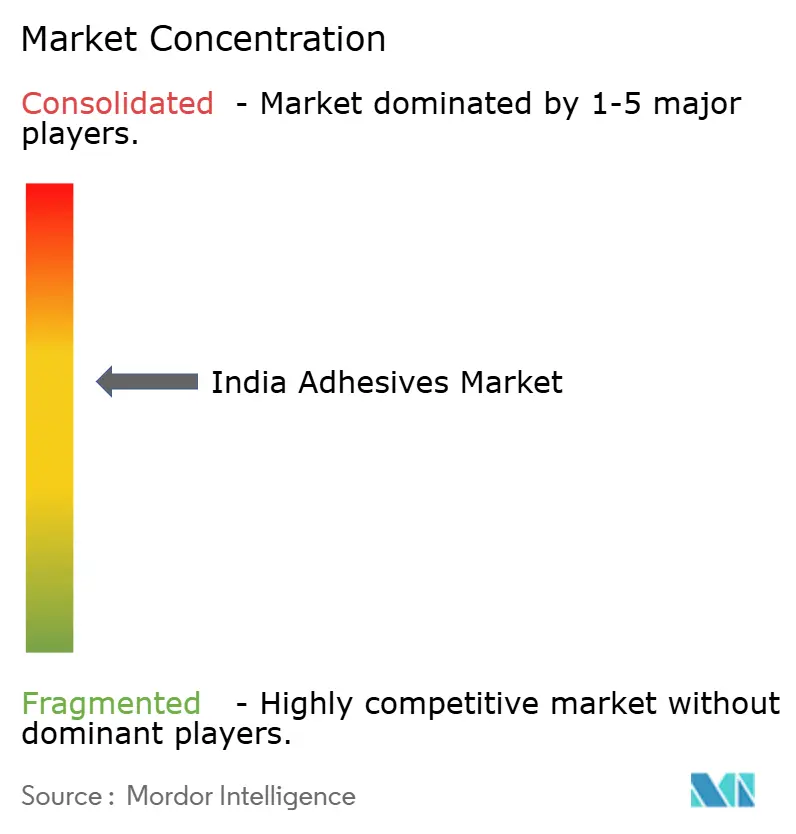

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの接着剤市場分析

インドの接着剤市場規模は、2025年の30億7,000万USDから2026年には32億8,000万USDに成長し、2026年から2031年にかけてCAGR 6.88%で拡大し、2031年には45億8,000万USDに達すると予測されています。輸送回廊への政府の積極的な資本支出、急増するeコマース包装量、および自動車の電動化が、複数年にわたる成長軌道を支えています。国家インフラパイプラインプロジェクトが都市鉄道、高速道路、スマートシティの整備を加速させ、構造用・タイル用・防水用製剤の需要を牽引していることから、建設需要が最も急速に拡大しています。包装分野は、持続可能な包装規制がブランドオーナーをリサイクル対応の接合ソリューションへと誘導することで、引き続き主導的地位を維持しています。自動車、電子機器、および新興の航空宇宙サプライチェーンが収益を多様化し、インドの接着剤市場における景気循環リスクを緩和しています。原材料価格の緩やかな上昇と厳格化する認証規範がマージンを抑制しているものの、国内製造インセンティブと技術のローカライズが近期的な圧力を相殺しています。

レポートの主なポイント

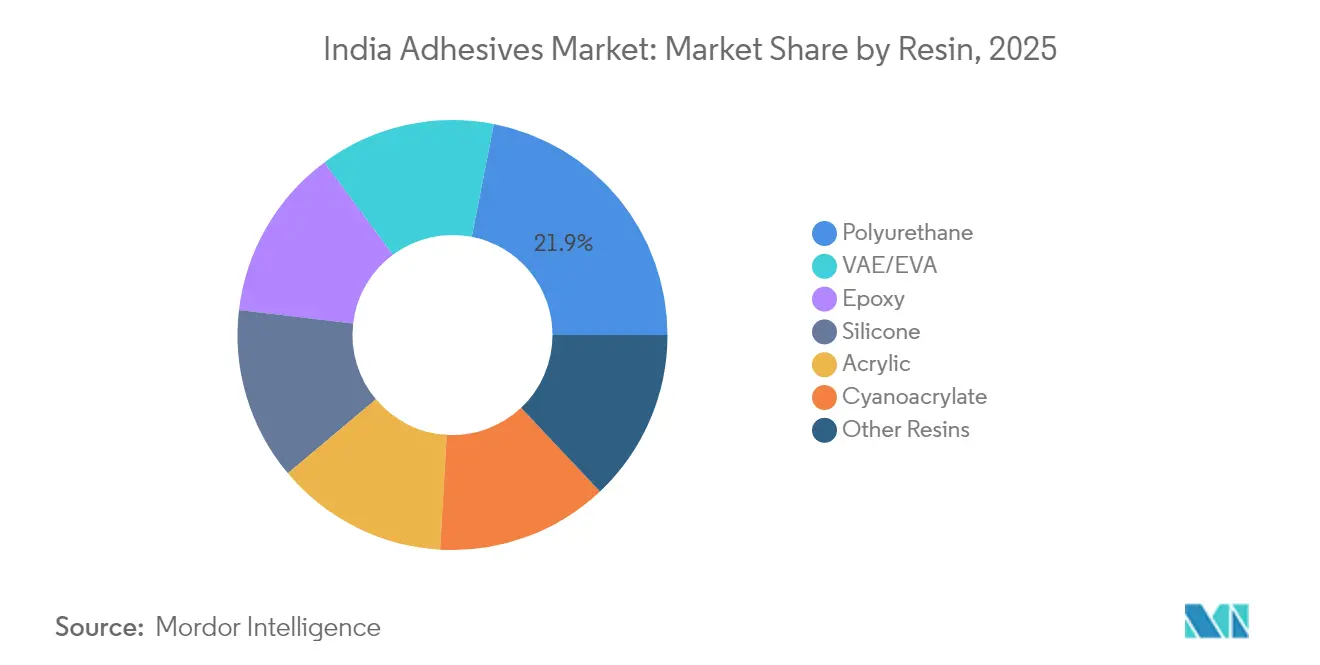

- 樹脂別では、ポリウレタンが2025年のインドの接着剤市場シェアの21.92%を占めてトップに立ち、VAE/EVAは2031年にかけてCAGR 7.70%で拡大する見込みです。

- 技術別では、ホットメルトが2025年のインドの接着剤市場規模において売上シェアの36.62%を占め、2031年にかけてCAGR 7.05%で成長すると予測されています。

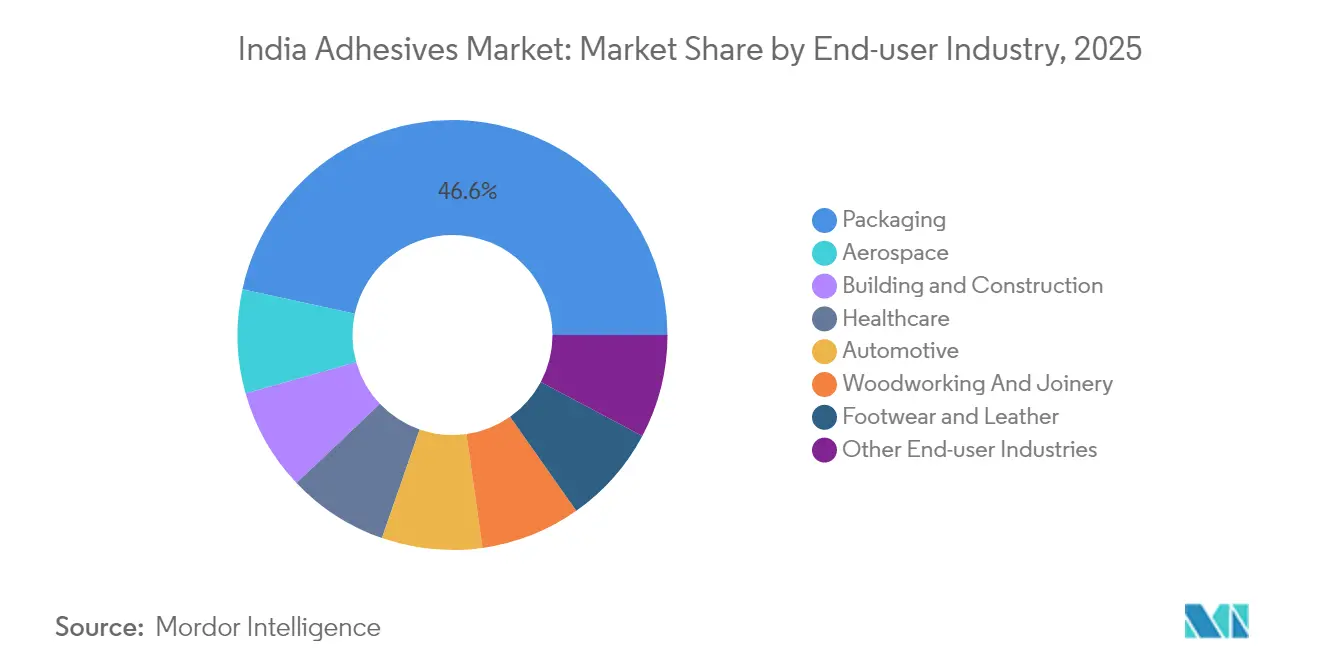

- エンドユーザー別では、包装が2025年のインドの接着剤市場規模の46.58%のシェアを占め、航空宇宙は2031年にかけてCAGR 7.22%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの接着剤市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府による大規模インフラ投資が建設用接着剤需要を牽引 | +1.8% | 全国規模、特にマハラシュトラ、グジャラート、カルナータカ、タミル・ナードゥに集中 | 中期(2~4年) |

| 急速なeコマース成長が持続可能な包装用接着剤を促進 | +1.5% | 全国規模、特にムンバイ、デリー、ベンガルール、チェンナイで早期の恩恵 | 短期(2年以内) |

| 自動車EVのローカライズが軽量・電池グレード接着剤を必要とする | +1.2% | インド西部および南部の自動車クラスター | 中期(2~4年) |

| PLI主導の電子機器製造が高性能接着剤を促進 | +1.0% | タミル・ナードゥ、カルナータカ、ウッタル・プラデーシュ、グジャラート | 中期(2~4年) |

| VOC規制下でのバイオ・水性への移行が研究開発投資を促進 | +0.8% | 全国規模、工業地帯での規制重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府による大規模インフラ投資が建設用接着剤需要を牽引

記録的な公的資本支出が、都市鉄道、高速道路、空港パッケージ全体にわたる構造接合製品の需要を押し上げています。FY26までに4億8,500万トン超を目標とするセメント消費量は、プレキャストおよび高性能コンクリートシステムにおけるタイル接着剤および防水化合物の使用増加を反映しています。バーラトマラおよび貨物回廊の路線計画では、橋梁支承およびトンネル覆工に耐薬品性シーラントが必要とされ、高温エポキシおよびポリウレタングレードのニッチ市場が開拓されています。市場需要はマハラシュトラ、グジャラート、カルナータカに集中しており、産業回廊が建設活動を増幅させています。サプライヤーは輸送コストを最小限に抑え、現場での厳格な養生スケジュールに対応するため、地域密着型の生産体制を拡大しています。

急速なeコマース成長が持続可能な包装用接着剤を促進

オンライン小売のピーク時には月間15億個を超える荷物が発送されており、高速カートンシーリングを可能にするホットメルト、ラミネート、感圧技術の利用が活発化しています。拡大生産者責任規則がリサイクル内容率の閾値を引き上げており、モノマテリアルフィルムに対応した無溶剤ラミネート接着剤が有利な立場に置かれています。ブランドオーナーは、循環経済への取り組みに沿って、デンプンおよびセルロースを原料とするバイオベース製品の試験的な導入を進めています。接着剤の製剤業者は、PCR基材における接合強度の試験と移行物質制限の遵守に向け、パイロットプラントの高度化を進めています。

自動車EVのローカライズが軽量・電池グレード接着剤を必要とする

電気自動車の普及率が拡大しており、国内付加価値50%の目標が、熱伝導ギャップフィラー、セルモジュールシーラント、低密度構造アクリルの調達を一段と促進しています。電池製造インセンティブが、熱と振動を管理するポリウレタンポッティングおよびシリコーンガスケット需要を刺激しています。車体の軽量化設計がアルミニウム・鋼ハイブリッド接合を促進し、溶接を耐衝突性エポキシ接着剤へと代替しています。ティア1サプライヤーは、UNECE R-100およびAIS-156規格に基づいて材料を認定するため、プネーおよびチェンナイ近郊に検証ラボを設立しています。国内の製剤業者はOEMと協力し、電池グレードディスペンサーシステムのパイロットラインを構築しています[1]商工省、「モビリティの革新:メイク・イン・インディアの自動車産業の物語」、pib.gov.in。

PLI主導の電子機器製造が高性能接着剤を促進

タミル・ナードゥおよびウッタル・プラデーシュのスマートフォン・ディスプレイ工場では、ベゼルレスディスプレイおよびカメラモジュール向けにUV硬化性および光学的に透明な材料が求められています。インドの3,000億USD規模の電子機器輸出目標は、JEDECの熱サイクルおよびIPC-TM-650信頼性試験に合格した接着剤に依存しています。半導体ミッションにより、28nmおよび40nmノード向けに特化したダイアタッチエポキシおよびアンダーフィルの機会が開かれています。国内の契約製造業者は、スズ鉛はんだのRoHS準拠代替品を求めており、銀およびグラフェンフィラーを含む導電性接着剤の採用が加速しています。中国からのサプライチェーン多様化により、グローバルベンダーがインドのパートナーへの技術ライセンス供与を進めています[2]エコノミック・アンド・ポリティカル・ウィークリー、「生産連動型インセンティブ制度を機能させる」、epw.in。

制約影響分析*

| 制約 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原油連動の原材料価格変動がマージンを圧迫 | -1.2% | 全国規模、輸入依存度の高いメーカーへの影響が大きい | 短期(2年以内) |

| BISおよびCPCBへの適合が製剤コストと市場投入までの時間を増大させる | -0.8% | 全国規模、工業地帯での取り締まり強化 | 中期(2~4年) |

| 断片化したSMEサプライベースが品質と規模の経済を制限する | -0.5% | 全国規模、伝統的な製造クラスターに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

BISおよびCPCBへの適合が製剤コストと市場投入までの時間を増大させる

BIS認証の義務化により、外資系・国内工場は最長1年の遅延を招く恐れのある審査および広範な性能試験を受けることが求められます。多層包装に関するCPCBのリサイクル内容表示規則は、1トン当たりおよそ7,900インドルピーのコストを課すと試算されており、低価格セグメントのマージンを侵食しています。揮発性有機化合物規制により、溶剤系システムの再製剤化が強制され、パイロットコーターや促進劣化試験装置への投資が不可欠となっています。中小規模の事業者は書類対応に苦慮しており、顧客は大手の既存企業へと移行しつつあり、市場の統合が進んでいます。

断片化したSMEサプライベースが品質と規模の経済を制限する

接着剤製造ユニットの約60%が売上高5,000百万インドルピー未満で操業しており、自動化された品質管理、促進劣化試験炉、および社内レオロジーラボを備えていません。品質のばらつきにより、大手FMCG・自動車バイヤーはデュアルソーシングを行い、入荷検査を繰り返す必要があり、調達コストが増大しています。規模の小ささから単位当たりのエネルギーおよび物流コストが高くなり、垂直統合した多国籍企業との価格差が拡大しています。資本へのアクセスが限られているため、SMEの持続可能性認証への投資が制約され、プレミアム輸出セグメントへの参入が阻まれています。そのためインドの接着剤市場では、高付加価値契約が主要な既存企業に集中する一方、SMEはコモディティ化したニッチ市場にとどまり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂別:ポリウレタンの多用途性がリーダーシップを支える

ポリウレタンは2025年に売上高の21.92%を占め、自動車組立、ファサードパネル、電子機器封止において優れた性能を発揮する柔軟かつ耐薬品性の接合が需要を牽引しています。このカテゴリーは、供給を安定させるスケーラブルな国内ポリオール生産から恩恵を受けています。VAE/EVAはeコマース包装で普及するリサイクル対応のホットメルトスティックにより、CAGR 7.70%でペースセッターとして台頭しています。バイオベースの取り組みはPLAおよびリグニン誘導体を使用した長期的な代替を促進していますが、商業生産量は2031年まで限定的にとどまる見込みです。エポキシは、せん断強度25MPa以上が義務付けられる航空宇宙複合材接合および鉄道インフラにおいてニッチな強みを維持しています。アクリルシステムは優れたUV安定性を活かし、窓ガラスの取り付けおよびトラック車体組立において着実に成長しています。

ポリウレタンメーカーは、タックフリー時間を10分未満とする湿気硬化プレポリマーへの投資を進め、建設サイクルの高速化に貢献しています。VAEベンダーは、高速ケースエレクター上での機械加工性向上のためにメルトインデックスの最適化を展開しています。エポキシ製剤業者は、CFRP接合部の耐衝撃性向上のためにナノシリカ強靭化グレードを開発しています。シリコーン接着剤の需要は電子機器の熱管理要件とともに高まり、シアノアクリレートの販売はDIYおよび医療機器使用の増加とともに推移しています。

技術別:ホットメルトが加工経済性で主導

ホットメルトは2025年に36.62%のシェアを占め、無溶剤・高速硬化の特性が高スループットと低エネルギー消費を両立させることで、そのリードをさらに拡大し続けています。ムンバイおよびベンガルールの自動化包装ラインでは、メタロセンベースのスティックを使用することで消費量を15%削減しながら毎分600カートンに達することができます。家具および建築仕上げ分野ではVOC規制強化に伴い水性分散体需要が拡大しています。反応性ウレタンホットメルトは、グリーン強度と最終凝集力が重要な自動車ヘッドランプおよび複合材巣への適用で伸長しています。UV硬化技術は、即時処理がより高い樹脂コストを相殺するスマートフォン、ウェアラブル、光ファイバーコネクターにおいてシェアを獲得しています。

装置メーカーはチャー形成を低減するクローズドループメルターを導入し、ノズル寿命を延長しています。溶剤系の量は、表面許容性と浸透性が持続可能性を上回るニッチなフットウェアおよび自動車リトロフィットを除き、年間4%減少しています。コーティングアルミニウムへの柔軟性と接着性の両方を必要とするファサードパネル向けに、湿気硬化シリコーンとアクリル分散体を混合したハイブリッド化学が登場しています。

エンドユーザー産業別:包装が主導し、航空宇宙が加速

包装は2025年に売上高の46.58%を占めて主導し、荷物量の増加と食品安全ラミネートの採用が牽引しています。クイックコマース倉庫からの注文量がダウンタイムを削減する低温塗布スティックの需要を促進しています。インドの接着剤市場は引き続き包装を基盤消費の柱としています。航空宇宙は機体OEMがナセルおよび内装部品の調達を国内化するにつれ、CAGR 7.22%で加速しています。建設は高架駅向けにタイル接着剤クラスC2 TES1およびC2 TES2を指定する都市鉄道の広範な拡充を通じて引き続き主要な柱となっています。

自動車は電池および軽量組立へと軸足を移しています。ヘルスケア消費は経皮パッチ、カテーテル組立、診断ストリップのラミネート加工において拡大しており、ISO 10993への適合が重視されています。木工需要は手頃な住宅供給および組み立て式家具のトレンドを追跡しており、ホルムアルデヒドを排除するポリウレタン分散体が選好されています。

地理的分析

マハラシュトラはムンバイ近郊の包装クラスター、ターネーからの医薬品輸出、プネーの自動車組立を背景に、主要な消費ハブとなっています。政府のインフラ予算がムンバイ沿岸道路およびナグプール・ムンバイ高速道路に充当され、建設グレード製品の需要を押し上げています。グジャラートは、ダヘジおよびジャムナガルの統合石油化学の利便性と、テキスタイルから自動車に至る多様な下流産業に支えられています。同州のドレーラにおけるプラグアンドプレイゾーンは、高信頼性UV硬化製品を指定するグリーンフィールド電子機器組立企業を誘致しています。

タミル・ナードゥはPLI支援のスマートフォン、EV、太陽光発電コンポーネント工場がチェンナイおよびホスールを中心に急増する中で成長を続けています。カルナータカの消費は、ベンガルールの航空宇宙組立とベンガルール・ハイデラバード回廊沿いの急速なeコマース倉庫に基づいています。一方、ノイダ電子機器パークとグルガオン自動車試験センターを擁するウッタル・プラデーシュおよびハリヤーナーは、断続的な政策インセンティブにより緩やかな成長にとどまっています。

競合状況

インドの接着剤市場は中程度に断片化しています。Pidilite IndustriesはFevicol、FeviKwik、Dr. Fixitブランドを通じて消費者・大工チャネルで強固なブランド親和性を誇っています。戦略はバイオベースポートフォリオの立ち上げ、低温ホットメルトグレード、および現場審査・トレーニングを提供するアドヒーシブ・アズ・ア・サービスプラットフォームに集中しています。デジタル受注ポータルおよびQRコード製品追跡がサプライの可視性を向上させています。BIS認証とCPCB廃棄物審査がコンプライアンス障壁として機能し、低コスト参入者から既存企業を守っています。ホワイトスペース成長は、専門的な試験と規制上のハードルが新規競合他社を制限する航空宇宙構造用エポキシ、電池パック封止、および医療機器組立に存在しています。

インドの接着剤産業のリーダー企業

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Pidilite Industries Ltd.

Arkema

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Henkelはタミル・ナードゥ州チェンナイに新たなアプリケーション・エンジニアリング・センターを開設し、電子機器分野における接着剤技術部門のリーダーシップを強化しました。

- 2024年7月:Henkelはマハラシュトラ州クルクンブに自動倉庫システムとLEEDゴールド設計を備えたLoctite工場を開設し、高性能グレードの国内生産体制を構築しました。

インドの接着剤市場レポートの調査範囲

航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具は、エンドユーザー産業別のセグメントとして対象となっています。ホットメルト、反応性、溶剤系、UV硬化接着剤、水性は、技術別のセグメントとして対象となっています。アクリル、シアノアクリレート、エポキシ、ポリウレタン、シリコーン、VAE/EVAは、樹脂別のセグメントとして対象となっています。| ポリウレタン |

| エポキシ |

| アクリル |

| シリコーン |

| シアノアクリレート |

| VAE / EVA |

| その他の樹脂 |

| 水性 |

| 溶剤系 |

| 反応性 |

| ホットメルト |

| UV硬化 |

| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他のエンドユーザー産業 |

| 樹脂別 | ポリウレタン |

| エポキシ | |

| アクリル | |

| シリコーン | |

| シアノアクリレート | |

| VAE / EVA | |

| その他の樹脂 | |

| 技術別 | 水性 |

| 溶剤系 | |

| 反応性 | |

| ホットメルト | |

| UV硬化 | |

| エンドユーザー産業別 | 航空宇宙 |

| 自動車 | |

| 建築・建設 | |

| フットウェア・皮革 | |

| ヘルスケア | |

| 包装 | |

| 木工・建具 | |

| その他のエンドユーザー産業 |

市場の定義

- エンドユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他が接着剤市場のエンドユーザー産業として対象となっています。

- 製品 - 調査対象市場ではすべての接着剤製品を対象としています。

- 樹脂 - 本調査の範囲では、ポリウレタン、エポキシ、アクリル、シアノアクリレート、VAE/EVA、シリコーンなどの樹脂が対象となっています。

- 技術 - 本調査においては、水性、溶剤系、反応性、ホットメルト、UV硬化の各接着剤技術を考慮対象としています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般に熱可塑性ポリマーをベースとした100%固形製剤です。室温では固体状態にあり、軟化点以上に加熱されると液体化して活性化されるため、加工が可能となります。 |

| 反応性接着剤 | 反応性接着剤は接着剤の硬化プロセスで反応するモノマーから構成されており、使用中にフィルムから蒸発することはありません。これらの揮発性成分は、代わりに接着剤の中に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)などの熱可塑性または軽度に架橋したポリマーと溶剤の混合物です。 |

| 水性接着剤 | 水性接着剤は樹脂を分散させるためにキャリアまたは希釈媒体として水を使用しています。水が蒸発するか基材に吸収されることによって硬化します。これらの接着剤は揮発性有機溶剤ではなく水を希釈剤として配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は紫外線(UV)光またはその他の放射線源を使用し、加熱することなく硬化を誘導し永久接合を形成します。UV接着剤では、紫外線(UV)または可視光線によってモノマーとオリゴマーの集合体が硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤は放射線硬化またはラドキュア接着剤と呼ばれることもあります。 |

| 耐熱性接着剤 | 耐熱性接着剤とは、高温下で分解しないものを指します。高温による劣化に耐える接着剤の能力は、複雑な条件系の一側面です。温度が上昇すると、接着剤は液化することがあります。膨張・収縮係数の相違から生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産および製造を企業が設立された国に移転する慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コスト削減のために海外で製品を生産するオフショアリングの対義語です。 |

| オレオケミカル | オレオケミカルは生物由来の油脂から生産される化合物です。石油から製造される物質である石油化学製品と類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは液体や空気の通過を許容しない物質のことです。ガラス、プラスチック、金属、ワニス仕上げの木材など、多孔性でない素材が非多孔性材料に該当します。空気が通過できないため、これらの材料を浮揚させるために必要な気流量が少なくなり、高気流量の必要性が排除されます。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 揮発性有機化合物(VOC)とは、水への溶解度が低く蒸気圧が高い化合物のことです。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造において使用・生産されています。 |

| 乳化重合 | 乳化重合は、モノマーと呼ばれるより小さな化学鎖の連結グループ、またはポリマーを水溶液中で製造する方法です。この方法は水性塗料、接着剤、ワニスの製造に多用されており、水がポリマーとともに残留して液体製品として販売されます。 |

| 2025年国家包装目標 | 2018年にオーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%が再利用可能、リサイクル可能またはコンポスト可能であること、2025年までにプラスチック包装の70%をリサイクルまたはコンポストすること、2025年までに包装に平均50%のリサイクル原料を含めること、および2025年までに問題のある不必要な一回使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁措置により、原材料輸出部門や軍産複合体が必要とするものを含む多くのハイテク品目のロシアへの供給が停止されました。これに対応し、政府は「輸入代替」制度を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、基本重量が400g/m²以下であり、加工、印刷、またはその他の改変が施されていない紙のシート、リール、または板紙のことです。 |

| 断熱材 | 断熱材とは、熱、音、または電気の伝達を阻害または遮断する材料のことです。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維材のほか、硬質フォームボードや薄型箔材が含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。材料の破損を引き起こすことが多く、セラミックスなどの脆性材料に特に多く見られます。高温から低温、またはその逆への急激な温度変化が起きると、このプロセスが急激に発生します。熱伝導率が低く構造強度が不十分な材料ではより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外生的)は、デスクリサーチ・文献レビューおよびプライマリー専門家の意見に基づき、関連する変数・要因の中から選定されます。これらの変数は、必要に応じて回帰モデリングを通じてさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ3:検証と確定: この重要なステップでは、調査対象市場の広範な一次調査専門家ネットワークを通じて、すべての市場数値、変数、アナリストの判断を検証します。調査対象市場の全体像を把握するため、回答者は階層や職能を横断して選定されます。

- ステップ4:調査成果物: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム