エポキシ接着剤市場規模とシェア

市場概要

| 調査期間 | 2017 - 2028 |

|---|---|

| 予測データ期間 | 2024 - 2028 |

| 歴史データ期間 | 2017 - 2022 |

| 市場規模 (2024) | 6.15 十億米ドル |

| 市場規模 (2028) | 7.74 十億米ドル |

| 成長率 (2024 - 2028) | 5.95% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエポキシ接着剤市場分析

エポキシ接着剤市場規模は2024年に61億5,000万米ドルと推定され、予測期間(2024年〜2028年)にCAGR 5.95%で成長し、2028年までに77億4,000万米ドルに達する見込みです。

エポキシ接着剤産業は、より広範な技術的進歩と持続可能性への取り組みによって大きな変革を遂げています。メーカーは、厳格な環境規制と消費者意識の高まりに対応し、揮発性有機化合物(VOC)排出量を削減した環境に優しい配合の開発にますます注力しています。製造施設におけるスマート製造プロセスと自動化の統合により、業務効率と製品の一貫性が向上しています。最近の革新には、異なる接着剤技術の強みを組み合わせたハイブリッド接着剤ソリューションの開発が含まれており、特殊用途向けに改善された性能特性を提供しています。

この産業は、特にエポキシ接着剤が重要な役割を果たす建設用途において、持続可能な開発慣行への顕著な転換を目撃しています。世界の建設産業は2030年まで年率3.5%で成長すると予測されており、中国、インド、米国、インドネシアが世界全体の建設成長の58.3%を占めています。この成長には、グリーンビルディング慣行と持続可能な建設材料への関心の高まりが伴っており、環境に優しいエポキシ接着剤配合の革新を促進しています。メーカーは、従来のエポキシ接着剤の高性能特性を維持しながら、バイオベースの代替品やリサイクル可能な接着剤ソリューションを開発するために研究開発に投資しています。

電子デバイスおよびコンポーネントの急速な進化により、エポキシ接着剤メーカーに新たな機会と課題が生まれています。世界の電子機器産業と家庭用電化製品産業はそれぞれCAGR 2.51%および5.77%で成長すると予想されており、特殊な電子接着剤ソリューションへの需要を牽引しています。電子用途における熱伝導性、電気絶縁性、小型化に対する要件の増大に対応するため、高度な配合が開発されています。これらの開発は、5Gインフラ、モノのインターネット(IoT)デバイス、先進半導体パッケージングなどの新興技術の文脈において特に重要です。

輸送分野における電動化トレンドが、エポキシ接着剤の革新に新たな機会を生み出しています。電気自動車セグメントが世界全体でCAGR 17.75%で成長すると予測される中、メーカーはEVバッテリーアセンブリ、熱管理システム、軽量構造部品向けに最適化された特殊接着剤ソリューションを開発しています。これにより、バッテリーセル接合、熱界面材料、電気自動車の構造補強向けに特別に設計された新しいエポキシ樹脂配合が登場しています。最近の開発には、電気自動車製造で一般的に使用される複合材料の生産サイクルの高速化と接合強度の向上を可能にする先進硬化システムが含まれています。

世界のエポキシ接着剤市場のトレンドと洞察

電気自動車を促進する有利な政府政策が自動車産業を牽引する

- 2021年以降、世界の自動車産業は、乗用車の個人所有に対する消費者の嗜好の低下と、交通手段としての共有モビリティへの嗜好の高まりにより、緩やかなペースで着実に成長すると予想されています。世界の自動車産業は年率2%の成長率を経験すると予想されており、予測期間中に総収益で1兆5,000億米ドルの付加価値が見込まれています。

- 2020年には、新型コロナウイルス感染症(COVID-19)パンデミックの影響により自動車販売が落ち込みましたが、自動車市場が通常GDPに大きく貢献することから、各国政府が経済を支援する措置を講じたため、2021年には急速に回復しました。乗用車の販売台数は2019年の9,000万台から2020年には7,800万台に減少しました。

- 世界的な電気自動車の導入は、エネルギーコストの低さ、環境への優しさ、効率的なモビリティ機能により、世界の自動車市場の総収益に大きく貢献しています。さまざまな政府の政策や基準もEV生産を増加させる推進要因として機能しています。例えば、EUのCO2排出基準が2021年の電気自動車需要を増加させました。国際エネルギー機関(IEA)の持続可能なシナリオによれば、2030年までに燃焼燃料ベースの車両を置き換えるために2億3,000万台の電気自動車が必要です。2021年には、最大のEVメーカーであるTeslaが製造した電気自動車台数が157%増加を記録しました。電気自動車を好む消費者のこの成長トレンドは、予測期間(2022年〜2028年)中にさらに上昇すると予想されています。

住宅および インフラ開発の拡大が建設セクターを活性化する

- 建築・建設産業は、2017年から2019年にかけてCAGR 2.6%で着実な成長を遂げました。この成長は、世界的な経済活動の上昇と一戸建て住宅への需要増加によって牽引されました。2020年には、新型コロナウイルス感染症(COVID-19)パンデミックが世界の建築・建設産業に大きな影響を与えました。労働力供給の制約、建設資金調達とサプライチェーンの混乱、経済的不確実性が世界の建築・建設産業に悪影響を与えました。

- 産業は2021年にプラス成長を示しましたが、原材料価格の高騰をもたらしたサプライチェーンへのパンデミックの影響は依然として産業を悩ませています。しかし、建設産業が国家経済に大きく影響することから、欧州、北米、アジア太平洋の各国は支援スキームを提供することで建設産業を経済サイクルの再起動に活用しています。支援スキームの例としては、オーストラリアのホームビルダープログラムやEU諸国の経済回復計画が挙げられます。

- アジア太平洋地域は最も多くの建設活動量を経験しており、中国、インド、日本、インドネシア、韓国などの国々における膨大な人口、都市化の進展、インフラ開発への投資増加により、2028年まで最大の建設市場であり続けると予想されています。

- グリーンビルディングへの関心の高まりと世界の建設活動からの排出削減への取り組みは、予測期間中により持続可能な業務手順をもたらすと予想されます。例えば、フランスは建設産業が低炭素エネルギー経済に転換するために75億ユーロを承認しています。

レポートで取り上げるその他の主要産業トレンド

- 民間・軍用航空の急速な成長が航空機生産を促進する

- 資源の容易な入手可能性が特に発展途上国のフットウェア産業を支援する

- 発展途上国における電子商取引産業の急速な成長が産業を拡大させる

- 家庭・オフィス用家具への需要増加が産業の成長を支援する

セグメント分析:最終ユーザー産業

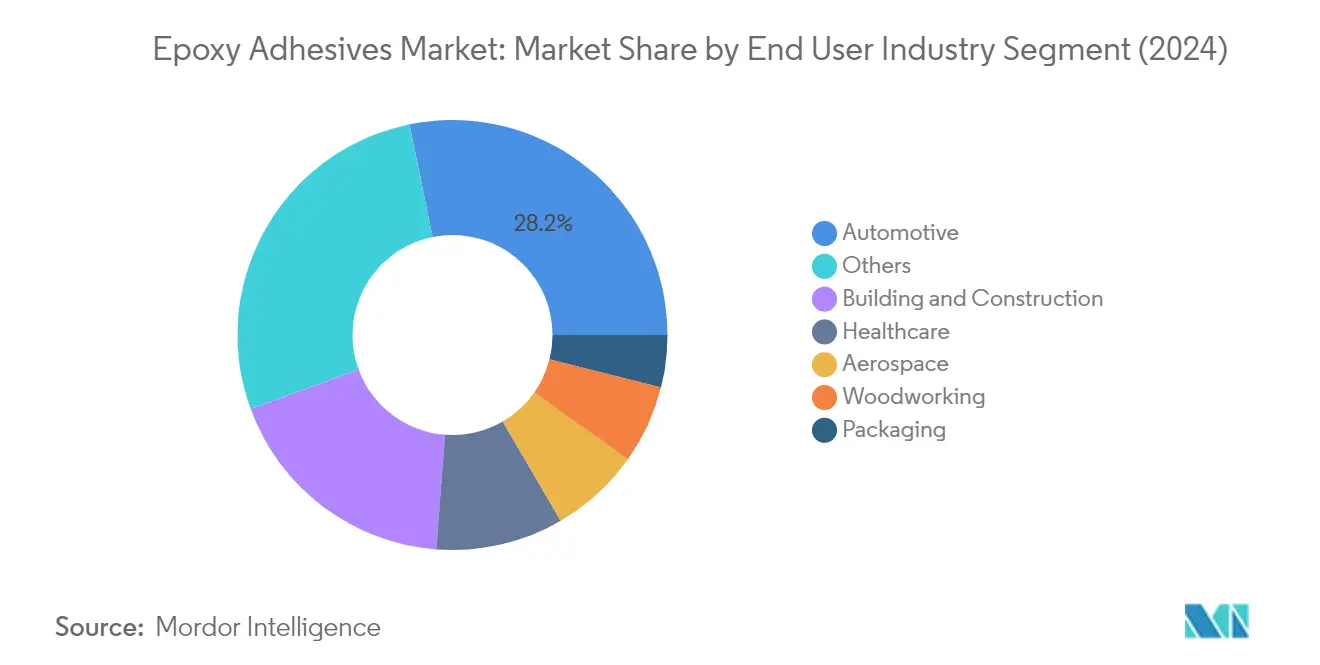

エポキシ接着剤市場における自動車セグメント

自動車セグメントは世界のエポキシ接着剤市場を引き続き支配しており、2024年に約28%の市場シェアを保持しています。この重要な市場ポジションは、主に車両組立作業における従来の機械的締結具の代替としてのエポキシ接着剤の採用増加によって牽引されています。自動車産業の電気自動車へのシフトにより、これらの材料がバッテリーアセンブリと軽量構造において重要な役割を果たすことから、エポキシ接着剤への需要がさらに高まっています。工業用エポキシ接着剤は自動車セクター内の構造接合用途に広く使用されており、約35〜41 N/mm²という他の接着剤タイプの中で最も高い引張強度特性を提供しています。これらの接着剤は、シート、テールゲートスポイラー、サイドスカート、バンパー、ヘッドライト、ダッシュボードの接合に不可欠であり、現代の車両における構造的完全性と軽量化の両方に貢献しています。

エポキシ接着剤市場におけるヘルスケアセグメント

ヘルスケアセグメントはエポキシ接着剤市場において最も急成長しているセグメントとして台頭しており、2024年から2029年にかけて約7%のCAGRで成長すると予測されています。この顕著な成長は、主に医療機器の製造および組立プロセスにおけるエポキシ接着剤の採用増加に起因しています。100%固形で溶剤を含まない医療グレードのエポキシ接着剤は、その無毒性と高い接合強度により、ヘルスケア用途で特に好まれています。これらの接着剤は、内視鏡、カテーテル、アテレクトミーデバイス、血液熱交換器、注射器、各種外科・整形外科器具の製造に広く使用されています。このセグメントの成長は、使い捨て医療機器への需要の増加と、医療用途向けの生体適合性接着剤ソリューションの開発への関心の高まりによってさらに支えられています。

最終ユーザー産業における残りのセグメント

エポキシ接着剤市場には、建築・建設、航空宇宙、木工・建具、包装産業を含む他のいくつかの重要なセグメントが含まれています。建築・建設セグメントは、床材、構造接合、補修用途における構造用接着剤の広範な使用により、強固な存在感を維持しています。航空宇宙セグメントは重要な構造部品と複合材接合用途に複合材接着剤を活用しており、木工・建具セグメントは家具製造と構造木材用途にこれらの接着剤を使用しています。包装セグメントは規模が小さいものの、高い接合強度と耐薬品性を必要とする特殊用途において重要な役割を果たしています。これらの各セグメントは、特定の産業要件と接着剤配合における技術的進歩によって牽引され、市場の多様性と全体的な成長に独自の貢献をしています。

セグメント分析:技術

エポキシ接着剤市場における反応型セグメント

反応型技術セグメントは世界のエポキシ接着剤市場を支配しており、2024年に約63%の市場シェアを保持しています。この重要な市場ポジションは、高い接合強度と耐薬品性を含む反応型エポキシ接着剤の優れた性能特性に起因しています。これらの接着剤は、従来の機械的締結具を効果的に置き換え、構造接合用途のために自動車製造に広く使用されています。このセグメントの優位性は、構造部品の接合に不可欠なこれらの接着剤が使用される航空宇宙用途での広範な採用によってさらに強化されています。反応型エポキシ接着剤は、金属、プラスチック、木材、セラミック、ガラスを含む様々な基材にわたって卓越した汎用性を示しており、工業用途において不可欠な存在となっています。室温での硬化能力と、長期的で永続的な耐久性および耐熱性の提供により、自動車産業における精密電気部品およびコンポーネントの製造において特に価値があります。

エポキシ接着剤市場におけるUV硬化型セグメント

UV硬化型技術セグメントは、2024年〜2029年の期間においてエポキシ接着剤市場で最も急成長しているセグメントとして台頭しています。この成長は主に、航空宇宙および電子産業内の高精度用途におけるUV硬化型エポキシ接着剤の採用増加によって牽引されています。このセグメントの急速な拡大は、より速い硬化時間、最大17 Pa.sの高粘度、広い温度範囲にわたる優れた性能を含むいくつかの有利な特性に起因しています。UV硬化型エポキシ接着剤は、特に精密な接合と迅速な生産サイクルを必要とする用途において、電子機器製造セクターで大きな注目を集めています。即時硬化を提供する技術の能力は、優れた接着特性と環境上の利点と相まって、生産プロセスを最適化し運用コストを削減しようとするメーカーにとってますます魅力的なものとなっています。

技術における残りのセグメント

溶剤系と水系のセグメントがエポキシ接着剤市場の技術ランドスケープを完成させています。溶剤系エポキシ接着剤は、生産効率と性能特性の向上を提供し、電子機器およびDIY用途において特に重宝されています。これらの接着剤は、その構造特性と極端な温度に耐える能力により、航空宇宙用途において強固な存在感を確立しています。水系エポキシ接着剤は、より小さな市場シェアを占めながらも、特にヘルスケアセクターにおける環境意識の高い用途で重要性を増しています。非常に低いVOC排出量を特徴とするその環境に優しい性質は、環境への影響が重要な考慮事項となる医療機器製造やその他の繊細な用途においてますます魅力的なものとなっています。

エポキシ接着剤市場の地域セグメント分析

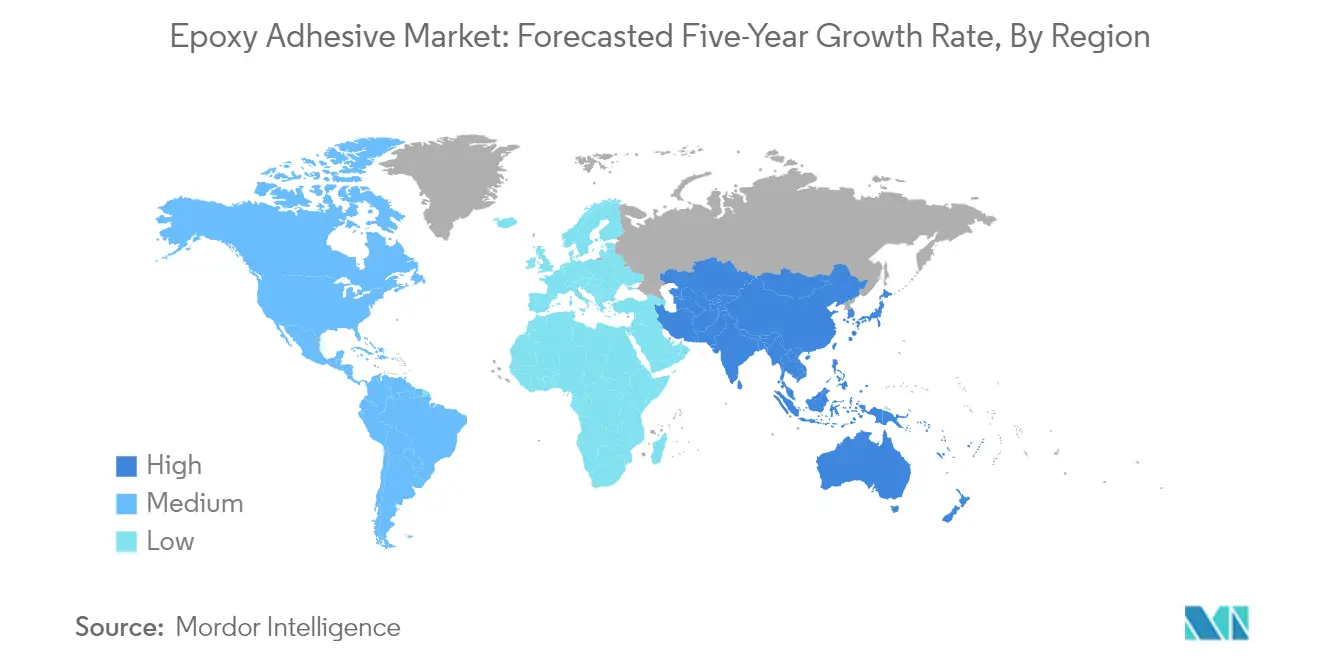

アジア太平洋のエポキシ接着剤市場

アジア太平洋地域は、複数の最終ユーザー産業にわたる堅調な成長によって牽引され、世界最大かつ最もダイナミックなエポキシ接着剤市場を代表しています。中国、インド、日本、韓国などの国々が、自動車、電子機器、建設セクターにおける強力な製造基盤を持ち、地域市場をリードしています。この地域の市場は、特に急速な工業化とインフラ開発が相当な需要を生み出している新興経済国において、先進的な工業用接着剤技術の採用増加を特徴としています。特に中国、日本、韓国などの国々における主要な自動車・電子機器製造拠点の存在が市場成長を牽引し続けており、インドやインドネシアなどの新興経済国は建設・インフラプロジェクトの拡大により需要が増加しています。

中国のエポキシ接着剤市場

中国はアジア太平洋のエポキシ接着剤市場において2024年に約47%の市場シェアで支配的地位を確立し、地域の中心的存在としての地位を固めています。同国の市場リーダーシップは、特に電子機器および自動車産業における大規模な製造セクターによって支えられています。中国の優位性は、世界最大の自動車市場および電子機器メーカーとしての地位によってさらに強化されています。同国の堅調な建設セクターと持続可能な建築慣行への関心の高まりも、建設用接着剤への需要増加に貢献しています。電気自動車生産と電子機器製造に対する政府の重点施策が、エポキシ接着剤メーカーに追加的な成長機会を生み出しています。

インドのエポキシ接着剤市場

インドはアジア太平洋地域において最も急成長している市場として台頭しており、2024年〜2029年の期間に約7%の成長率が予測されています。同国の急速な産業発展とインフラプロジェクトへの投資増加がこの成長を牽引しています。インドの自動車セクターの拡大、特に電気自動車製造において、エポキシ接着剤用途の新たな機会が生まれています。自立を目指したイニシアチブを通じた国内製造に対する政府の推進がさらに市場成長を加速させています。建設産業のブームと現代的な建設技術の採用増加も、同国におけるエポキシ接着剤への需要増加に貢献しています。

欧州のエポキシ接着剤市場

欧州のエポキシ接着剤市場は、技術的進歩と主要最終用途産業からの需要増加によって牽引された強固な成長を示しています。この地域の市場は、環境に優しい接着剤ソリューションの使用を促進する厳格な環境規制を特徴としています。ドイツ、フランス、英国などの国々が、強力な産業基盤と接着剤技術への革新的なアプローチにより市場をリードしています。持続可能な製造慣行への地域の注力と電気自動車の採用増加が、エポキシ接着剤メーカーに新たな機会を生み出しています。欧州各国にわたる主要な自動車・航空宇宙メーカーの存在が市場成長を牽引し続けています。

ドイツのエポキシ接着剤市場

ドイツは欧州最大のエポキシ接着剤市場としての地位を維持しており、2024年に約22%の市場シェアを保持しています。同国の市場リーダーシップは、堅調な自動車製造セクターと工業製造における強固な存在感によって牽引されています。欧州の主要な自動車ハブとしてのドイツの地位は、研究開発への多大な投資と相まって、エンジニアリング接着剤の主要市場としての地位を確立しています。高性能製造と精密工学への同国の注力が、先進的な接着剤ソリューションへの需要を牽引し続けています。

英国のエポキシ接着剤市場

英国は欧州において最も急成長している市場を代表しており、2024年〜2029年の期間に約7%の成長率が見込まれています。同国の市場成長は、建設・インフラ開発プロジェクトへの投資増加によって牽引されています。再生可能エネルギーインフラと電気自動車製造への英国の注力が、エポキシ接着剤用途の新たな機会を生み出しています。航空宇宙・防衛セクターは引き続き市場成長への重要な貢献者であり、高性能接着剤ソリューションへの需要が増加しています。

中東・アフリカのエポキシ接着剤市場

中東・アフリカ地域は、建設活動の増加と産業開発によって牽引された成長市場を呈しています。この地域の市場は、インフラプロジェクトへの多大な投資と成長する産業基盤を特徴としています。サウジアラビアと南アフリカなどの国々が、多様な工業用途と建設プロジェクトにより地域市場をリードしています。石油・ガス以外への経済多角化への地域の注力が、様々なセクターにわたる特殊接着剤用途の新たな機会を生み出しています。

サウジアラビアのエポキシ接着剤市場

サウジアラビアは、広範な建設活動とインフラ開発プロジェクトによって牽引され、中東・アフリカのエポキシ接着剤市場をリードしています。同国の市場リーダーシップは、産業開発と製造セクターへの多大な投資によって支えられています。サウジアラビアのビジョン2030イニシアチブが建設活動と産業開発を加速させ、エポキシ接着剤への持続的な需要を生み出しています。製造セクターの発展とインフラ近代化への同国の注力が市場成長を牽引し続けています。

南アフリカのエポキシ接着剤市場

南アフリカは、産業活動の増加とインフラ開発プロジェクトによって牽引され、中東・アフリカ地域において最も急成長している市場として台頭しています。同国の市場成長は、拡大する製造セクターと建設活動によって支えられています。南アフリカの自動車産業の発展と工業製造への関心の高まりが、エポキシ接着剤用途の新たな機会を生み出しています。同国の成長する建設セクターとインフラ開発プロジェクトがエポキシ接着剤への需要を牽引し続けています。

北米のエポキシ接着剤市場

北米のエポキシ接着剤市場は、技術的進歩と多様な工業用途によって牽引された強固な成長を示しています。この地域は、特に自動車・航空宇宙産業における堅調な製造セクターの恩恵を受けています。米国は広範な産業基盤と技術的能力により地域市場をリードしており、メキシコが最も急成長している市場として台頭しています。持続可能な製造慣行への地域の注力と建設・自動車セクターにおける先進材料の採用増加が市場成長を牽引し続けています。主要メーカーの存在と接着剤ソリューションにおける継続的な技術革新が、世界のエポキシ接着剤産業における北米の市場ポジションをさらに強化しています。

南米のエポキシ接着剤市場

南米のエポキシ接着剤市場は、工業化の進展とインフラ開発によって牽引された有望な成長ポテンシャルを示しています。この地域の市場は、建設・自動車セクターからの需要増加を特徴としています。ブラジルは地域において最大かつ最も急成長している市場として台頭しており、多様な工業用途と拡大する製造セクターを通じて市場をリードしています。インフラ開発への地域の注力と産業活動の増加が、エポキシ接着剤用途の新たな機会を生み出し続けています。自動車製造セクターの成長と南米主要国全体での建設活動の増加が市場発展に大きく貢献しています。

競合ランドスケープ

エポキシ接着剤市場のトップ企業

世界のエポキシ接着剤市場は、大手メーカーによる継続的な製品革新と戦略的拡大イニシアチブを特徴としています。企業は、厳格な環境規制と変化する顧客の嗜好に対応するため、特に持続可能で環境に優しいエポキシ接着剤ソリューションの開発に重点を置き、研究開発に多大な投資を行っています。業務の俊敏性が重要となっており、メーカーは地域生産施設を設立し、一貫した供給を確保しリードタイムを短縮するために流通ネットワークを強化しています。業界における戦略的な動きは主に、市場アクセスと技術的能力を獲得するための地元企業の買収を中心に展開されており、原材料サプライヤーおよびエンドユーザーとのパートナーシップがサプライチェーンの確保と用途特化型ソリューションの開発に役立っています。特にアジア太平洋と中東の新興市場における地理的拡大は、新たな製造施設と技術センターを通じた主要な注力分野であり続けています。

グローバルプレーヤーが主導する統合市場

エポキシ接着剤市場は、多様な製品ポートフォリオを持つ大規模な多国籍化学企業が支配する、部分的に統合された構造を示しています。これらのグローバルコングロマリットは、広範な研究能力、確立された流通ネットワーク、強力なブランド認知度を活用して市場ポジションを維持しています。地域プレーヤーは、地元市場のダイナミクスと顧客関係への理解を通じて特定の地域において重要な存在感を維持していますが、グローバルスケールでの影響力は限定的です。市場は、主要プレーヤーが地理的フットプリントと技術的能力を拡大しようとする中、特に新興市場において戦略的買収による統合の増加を目撃しています。

競合ダイナミクスは、複数のセグメントにわたって事業を展開する特化型接着剤メーカーと多角化化学企業の両方の存在によって形成されています。市場リーダーは、原材料サプライチェーンを管理する垂直統合と、様々な最終ユーザー産業に対応する広範な製品ポートフォリオの維持を通じて強固なポジションを確立しています。業界では、大企業が特定の技術や地域市場へのアクセスを獲得するために小規模な特化型メーカーを買収するトレンドが見られ、高成長地域での市場プレゼンスを強化するためのジョイントベンチャーへの投資も行われています。

革新と持続可能性が将来の成功を牽引する

エポキシ接着剤市場における成功は、環境への懸念に対応しながら進化する産業要件を満たす革新的な製品を開発する企業の能力にますます依存しています。メーカーは、厳格な環境規制と変化する顧客の嗜好に対応するため、バイオベースで持続可能な接着剤ソリューションの開発に注力する必要があります。カスタマイズされたソリューションと技術サポートサービスを通じて、特に自動車・建設セクターとの主要な最終ユーザー産業との強固な関係を構築することが、市場シェアの維持に不可欠となります。企業はまた、強化された顧客サポートと用途開発支援を提供するために、デジタル能力と技術サービスセンターへの投資も必要です。

新規参入者や小規模プレーヤーにとって、成功は特化した製品と用途でニッチな市場セグメントを特定し、サービスを提供することにあります。特定の最終ユーザー産業における専門知識を開発し、独自の用途要件に対応する差別化された製品を創出することが、市場プレゼンスの確立に役立ちます。地理的拡大は、地元の流通業者やメーカーとの戦略的パートナーシップを通じてアプローチすべきであり、研究開発能力への投資は長期的な成功に不可欠です。企業はまた、揮発性有機化合物排出量と化学物質安全要件に関する環境・安全基準に関する潜在的な規制変更にも備える必要があります。

エポキシ接着剤産業のリーダー企業

3M

Arkema Group

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2022年7月:MAPEIは、北インドからの需要に対応するため、マトゥラー州コシに3番目の製造施設の建設を開始しました。

- 2022年5月:ITW Performance Polymersは、ポーランドのPREMA SAとDevconブランドの販売代理店パートナーシップを発表しました。

- 2022年2月:H.B. Fuller Companyは、欧州における建設用接着剤事業を強化するためFourny NVの買収を発表しました。

世界のエポキシ接着剤市場レポートの範囲

航空宇宙、自動車、建築・建設、フットウェア・皮革、ヘルスケア、包装、木工・建具が最終ユーザー産業別セグメントとして対象となっています。反応型、溶剤系、UV硬化型接着剤、水系が技術別セグメントとして対象となっています。アジア太平洋、欧州、中東・アフリカ、北米、南米が地域別セグメントとして対象となっています。| 航空宇宙 |

| 自動車 |

| 建築・建設 |

| フットウェア・皮革 |

| ヘルスケア |

| 包装 |

| 木工・建具 |

| その他の最終ユーザー産業 |

| 反応型 |

| 溶剤系 |

| UV硬化型接着剤 |

| 水系 |

| アジア太平洋 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他のアジア太平洋 | |

| 欧州 | フランス |

| ドイツ | |

| イタリア | |

| ロシア | |

| スペイン | |

| 英国 | |

| その他の欧州 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 北米 | カナダ |

| メキシコ | |

| 米国 | |

| その他の北米 | |

| 南米 | アルゼンチン |

| ブラジル | |

| その他の南米 |

| 最終ユーザー産業 | 航空宇宙 | |

| 自動車 | ||

| 建築・建設 | ||

| フットウェア・皮革 | ||

| ヘルスケア | ||

| 包装 | ||

| 木工・建具 | ||

| その他の最終ユーザー産業 | ||

| 技術 | 反応型 | |

| 溶剤系 | ||

| UV硬化型接着剤 | ||

| 水系 | ||

| 地域 | アジア太平洋 | オーストラリア |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| シンガポール | ||

| 韓国 | ||

| タイ | ||

| その他のアジア太平洋 | ||

| 欧州 | フランス | |

| ドイツ | ||

| イタリア | ||

| ロシア | ||

| スペイン | ||

| 英国 | ||

| その他の欧州 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 北米 | カナダ | |

| メキシコ | ||

| 米国 | ||

| その他の北米 | ||

| 南米 | アルゼンチン | |

| ブラジル | ||

| その他の南米 | ||

市場の定義

- 最終ユーザー産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、フットウェア・皮革、ヘルスケア、その他がエポキシ接着剤市場で考慮される最終ユーザー産業です。

- 製品 - 調査対象市場ではすべてのエポキシ接着剤製品が考慮されています。

- 樹脂 - 調査の範囲において、一液型および二液型エポキシが考慮されています。

- 技術 - 本調査の目的のため、水系、溶剤系、反応型、UV硬化型接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合です。室温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応型接着剤 | 反応型接着剤は、接着剤の硬化プロセスで反応し、使用中にフィルムから蒸発しないモノマーで構成されています。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然・合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は、揮発性有機溶剤ではなく希釈剤として水を配合しています。 |

| UV硬化型接着剤 | UV硬化型接着剤は、紫外線(UV)光またはその他の放射線源を使用して、加熱なしに硬化を誘発し永続的な接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化型または放射線硬化接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の異なる係数から生じる応力に耐えることができ、これが追加的な利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学製品に類似しています。オレオケミカル事業は油脂の加水分解を基盤としています。 |

| 非多孔質材料 | 非多孔質材料とは、液体や空気の通過を許さない物質です。非多孔質材料とは、ガラス、プラスチック、金属、ニス塗りの木材など、多孔質でない材料です。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定と投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは、塗料、医薬品、冷媒の製造において使用・生産される人工化学物質です。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再使用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル素材を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む、いくつかのハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の、加工、印刷、またはその他の変更が施されていない紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化です。材料の破壊を引き起こすことが多く、セラミックなどの脆性材料において特に顕著です。高温から低温、またはその逆への急激な温度変化が生じると、このプロセスが突然発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家の意見に基づいて、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリングによってさらに確認されます(必要な場合)。

- ステップ2:市場モデルの構築: 堅固な予測方法論を構築するため、ステップ1で特定された変数と要因が利用可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の総合的な全体像を生成するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム