電気自動車修理サービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

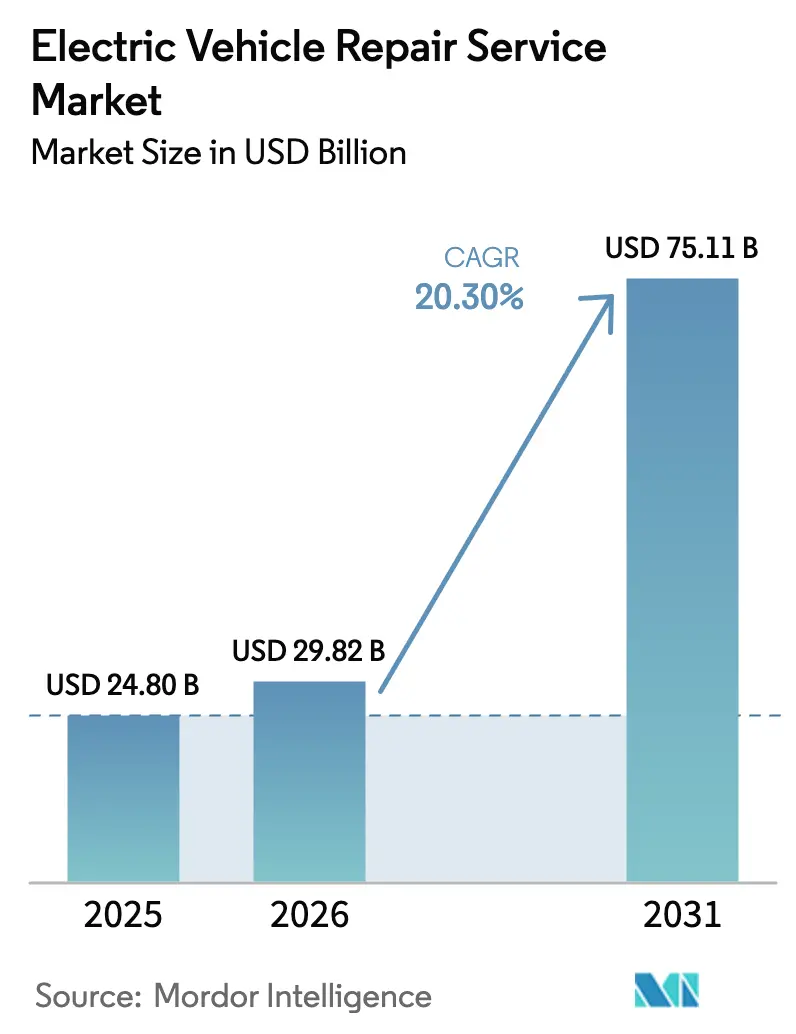

| 市場規模 (2026) | 29.82 十億米ドル |

| 市場規模 (2031) | 75.11 十億米ドル |

| 成長率 (2026 - 2031) | 20.30% CAGR |

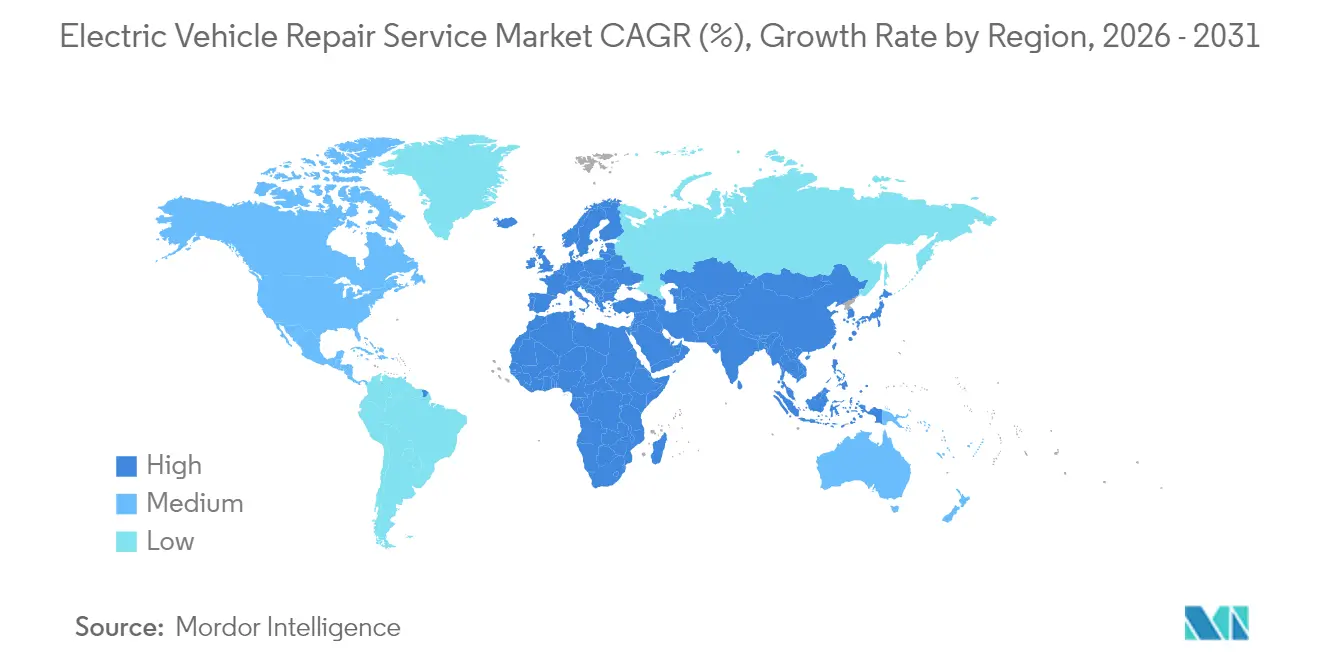

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

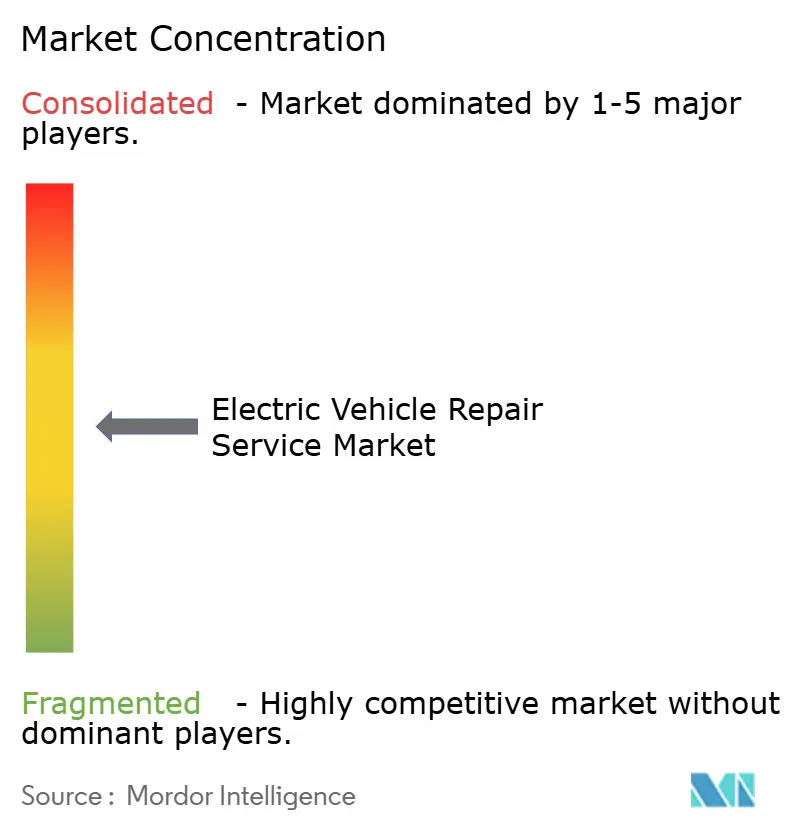

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車修理サービス市場分析

電気自動車修理サービス市場規模は、2025年の248億0,000万USDから2026年の298億2,000万USDへと成長し、2026年~2031年の期間における20.3%のCAGRで2031年までに751億1,000万USDに達すると予測されています。保証期間終了後の車両台数の急増、ゼロエミッション規制の強化、および公共急速充電インフラの拡充が、従来の機械修理を高電圧診断、バッテリー分析、およびソフトウェア駆動の予防保全へと置き換えています。OEM保証期限の満了は、2020年から2022年に販売された最初の大規模グローバルEVコホートと重なり、フランチャイズ系サービスベイから認定独立系業者へと作業の相当部分が移行しています。一方、修理権(ライト・トゥ・リペア)に関する議論およびテレマティクスデータ共有規則は、セキュアなインターフェースが成熟した段階で競争ダイナミクスを再形成する可能性があります。規制による車両転換スケジュール、特に中型および大型商用車に関するものが、地域輸送回廊全体における専門的な稼働維持重視サービスへの需要をさらに増大させています。

主要レポートの要点

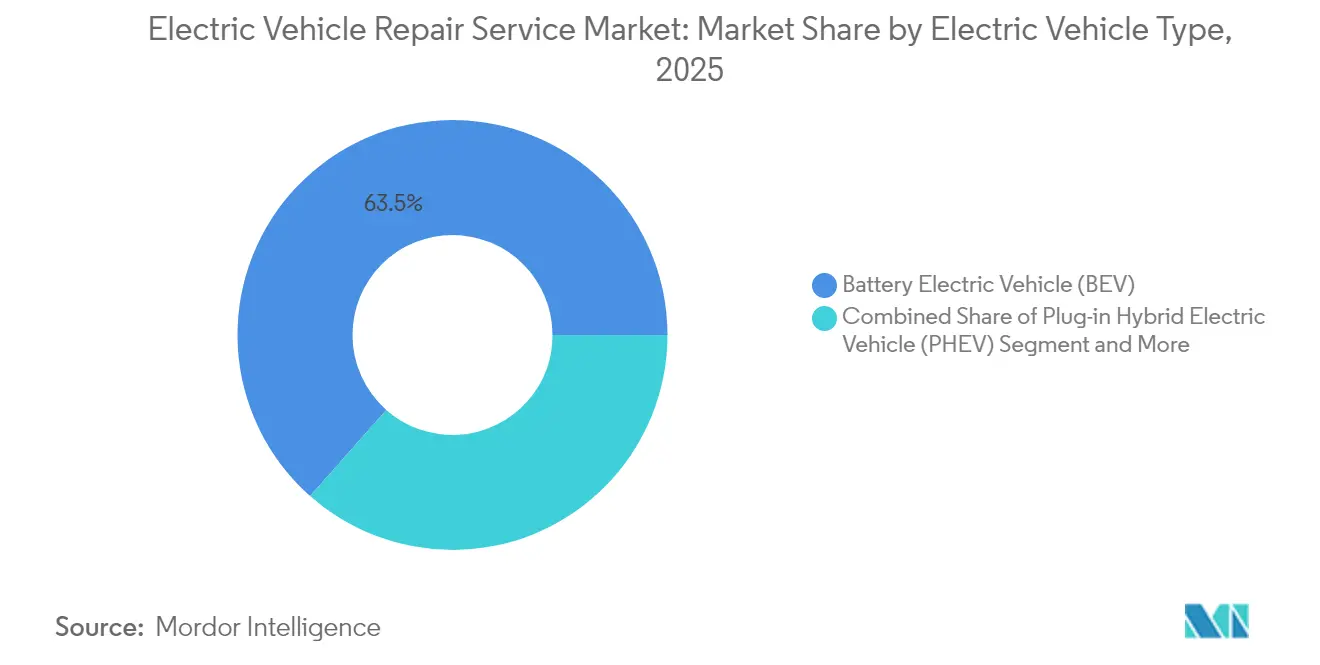

- 電気自動車タイプ別では、バッテリー電気自動車が2025年の電気自動車修理サービス市場シェアの63.48%を占めており、燃料電池電気自動車は2031年にかけて23.95%のCAGRを記録すると予測されています。

- サービスタイプ別では、予防保全が2025年の電気自動車修理サービス市場シェアの32.10%を創出しており、バッテリー診断および再製造が最も速い22.12%のCAGR見通しを追跡しています。

- コンポーネントタイプ別では、高電圧バッテリーおよびBMSサービスが2025年の電気自動車修理サービス市場シェアの29.02%を占め、2031年にかけて21.10%のCAGRで前進しています。

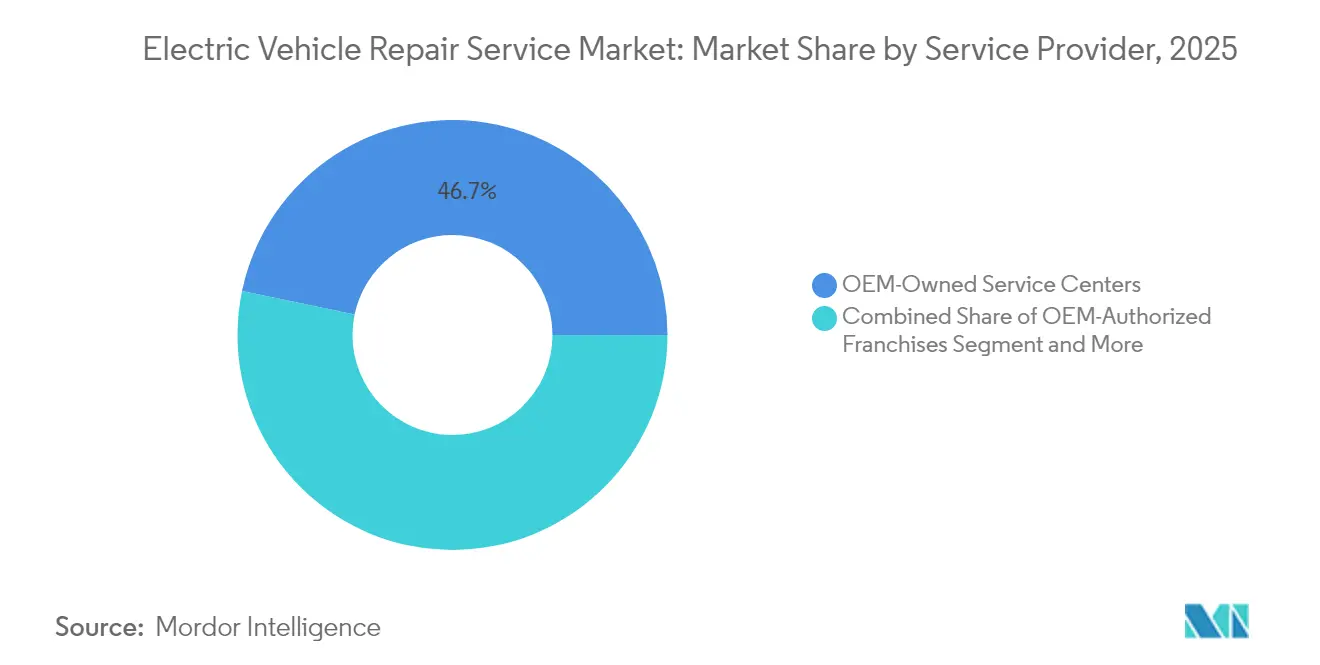

- サービスプロバイダー別では、OEM直営センターが2025年の電気自動車修理サービス市場シェアの46.72%を占め、モバイル修理ネットワークは2031年までに21.98%のCAGRで拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年の電気自動車修理サービス市場シェアの68.42%を提供していますが、中型および大型商用車両は2031年にかけて22.55%のCAGRを記録すると予測されています。

- 地域別では、アジア太平洋地域が2025年の電気自動車修理サービス市場シェアの44.80%を創出しており、中東およびアフリカが最も速い21.58%のCAGR見通しを追跡します。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気自動車修理サービス市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| グローバルEVパークの拡大および車両の老朽化 | +4.2% | グローバル(中国、欧州、北米) | 中期(2〜4年) |

| 政府のZEV義務付けおよびインセンティブ | +3.8% | 北米、欧州、一部のアジア太平洋地域 | 短期(2年以内) |

| 急速DC急速充電ネットワークの整備拡大 | +2.9% | グローバル(中国、欧州が主導) | 中期(2〜4年) |

| 独立系業者向けOEM認証 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 修理権およびテレマティクスアクセス | +1.8% | 北米、欧州 | 長期(4年以上) |

| バッテリーセカンドライフエコシステムの台頭 | +1.6% | グローバル(中国、欧州で初期利得) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

グローバルEVパークの拡大および保証終了後の車両老朽化

2020年から2022年に販売された車両コホートが保証期間を終了し始めており、オーナーは全修理費用を負担することとなり、独立系ショップの作業量が急増しています。中国はスケール効果を示しており、大型電動トラックが2025年上半期に22%の普及率に達し、他の地域を大幅に上回り、物流回廊沿いにサービス活動が集中しています。予定外の停止時間は現在、商用フリートにとって1日あたり500〜1,000USDのコストをもたらし、予防保全契約およびバッテリー再生の採用を促進しています。韓国のPoenは、新品価格の3分の1でバッテリーパックを再製造することにより、2020年から2023年にかけて大幅に成長しました。したがって、成熟するパークは、エネルギー貯蔵能力を有する事業者にとって長期的な収益の可視性を支えています。

政府のZEV義務付けおよび購入インセンティブ

カリフォルニア州の先進クリーントラック規則などの政策は、ゼロエミッションフリートの割合を段階的に義務付けており、認定された保全能力を必要とする稼働中の車両の予測可能な量を保証しています。ブラジルのEV販売は2024年に90%急増して177,360台に達し、インフラ補助金の拡充後に71%がプラグイン車となり、インセンティブがアフターマーケット需要にどのように転換されるかを示しています。国内生産クレジットもOEMが地域のサービス拠点を整備し、コンプライアンス支援を確保するよう促しています。ただし、2025年以降の連邦インセンティブに関する不確実性が調達の変動性をもたらす可能性があり、特に運用コストの均衡が限界的なままである商用採用において顕著です。

公共DC急速充電ネットワークの急速な整備拡大

グローバルなDC急速充電ポイントが増加しており、ブラジルだけで2025年2月までに2,430台が記録され、それぞれ約30万BRL(150,000USD)のコストがかかっています [1]「ブラジル急速充電器センサス」、ヴァロール・エコノミコ、valor.com.br。稼働率の上昇により、充電ポート、熱ループ、および接触器の消耗が加速し、サービス頻度が向上しています。VibraやRaízenなどのエネルギー大手は、充電器展開の保全契約を束ねており、輸送回廊沿いに常駐するモバイル技術者に新たな収益ラインを開いています。Tesla V4スーパーチャージャーおよびBYDメガワット充電器などの競合プラットフォーム規格は、マルチプロトコル診断機器および技術者のクロストレーニングを必要とします。

独立系ショップ向け主流OEM認証プログラム

GM、Teslaおよびその他のプログラムは、安全およびトレーニング基準を満たす独立系業者にツールアクセスおよびパーツ価格設定を付与します。Boschは、これらの認定チャネルをサポートするためにAI対応診断に2027年までに25億EUR(約11億7,000万USD)を充当しました [2]「BoschはAIを成長ドライバーとして積極的に投資」、Robert Bosch GmbH、bosch-presse.de。このフレームワークは地理的カバレッジを拡大しますが、コスト障壁は絶縁リフト、バッテリーリフト、および高電圧PPEを取得できる十分な資本を持つチェーンに有利です。HondaのCR-V e:FCEVのような水素搭載モデルは、燃料電池スタックサービスおよびリーク検出に関する追加認証ハードルを設けています。

制約影響分析*

| 制約 | (%)CAGR予測への影響 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練EV技術者の不足 | -2.8% | グローバル(北米、欧州が最も深刻) | 短期(2年以内) |

| バッテリー交換コストの高さ | -2.3% | グローバル(新興市場でより高い) | 中期(2〜4年) |

| OEMソフトウェアによるアクセス制限 | -1.9% | グローバル(独立系ショップが影響を受ける) | 中期(2〜4年) |

| EVパーツ収益の減少 | -1.4% | グローバル | 長期 |

| 情報源: Mordor Intelligence | |||

高電圧ライセンス取得技術者の深刻な不足

現在の認証パイプラインは、フリートの電動化スケジュールを満たすには専門家の数が不足しています。高電圧の研修課程は6〜12ヶ月かかる場合があり、複雑なBMSおよびテレマティクスオーバーレイを統合する商用トラックプラットフォームで需要が最も高まっています。高い賃金は修理価格を押し上げ、地域サービス密度の拡大を制限します。Boschのように早期に技術者のスキルアップに投資する企業は、中小規模のガレージが資本と人材で行き詰まる中、持続的な労働競争力を獲得します。

リチウムイオンバッテリー交換の高コストおよびロジスティクスリスク

乗用車および商用パックの高コストは、老朽化した車両の残存価値を超えています。ハザードマット輸送、保険、および在庫融資がコストエクスポージャーを複合化しています。供給のボトルネックが車両の停止時間を延長し、保険会社は細かな故障率データを欠いており、保険数理上の価格設定が複雑化しています。Poenのような再生専門業者は新品コストの3分の1で認定パックを提供することで軽減していますが、保証の信頼性は依然として購入者の障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

電気自動車タイプ別:BEVが現在の需要を支え、FCEVが加速

バッテリー電気自動車は、2025年の電気自動車修理サービス市場シェアの63.48%を占め、電気自動車修理サービス市場における確固たる優位性を示しています。このセグメントの機械的なシンプルさは、パワートレインのオーバーホールではなく、バッテリー診断、インバーター調整、および熱ループフラッシングの繰り返しニーズへと転換します。電気自動車修理サービス市場が拡大するにつれ、BEVの高い設置ベースが安定したワークショップスループットを保証します。今日はわずかなシェアに過ぎませんが、燃料電池電気自動車は貨物回廊周辺に燃料補給ネットワークが出現するにつれ、23.95%のCAGRで成長を主導しています。水素スタックのサービスには、施設のほとんどが持っていない追加のクリーンルームプロトコルおよびガス漏れ検出が必要であり、プレミアムニッチを生み出しています。

プラグインハイブリッドおよび従来型ハイブリッドを依然として稼働させているフリートは、ハイブリッドデュアルパワートレイン作業を生み出し、ショップは高電圧装置と並行してICEツールを維持することを義務付けられています。専門ガレージはこのクロススキルを活用して、保全の簡素化を求める事業者に完全BEV転換をクロスセルします。BEVが重量級クラスに進出し、FCEVが長距離トラック輸送でスケールアップするにつれ、エネルギーアーキテクチャ全体でトレーニングを階層化するプロバイダーが複数セグメントのウォレットシェアを獲得します。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

サービスタイプ別:予防保全が収益構成を支配

予防スケジュールは、ソフトウェア更新、冷却液交換、および高電圧絶縁チェックを通じて、2025年の電気自動車修理サービス市場シェアの32.10%を提供しました。遠隔診断は現在、故障の数週間前に熱パックの偏差を検知し、適時の部品発注を可能にして初回修理成功率を向上させています。2025年にTeslaが先駆けたAI支援トリアージは、サービスリクエストからセンチメントデータをマイニングしてケースを優先順位付けし、コミュニケーションの遅延を削減します。22.12%のCAGRで成長するバッテリー診断および再製造は、老朽化したパックが再生パイプラインを膨らませるにつれ、将来の収益アークを支えます。

修正機械修理は衝突後またはバッテリー重量による懸架応力後も依然として必要ですが、シェアは後退しています。ボディワークセンターは現在、アーク閃光リスクを軽減するために絶縁隔離ゾーンおよびEV専用ベイを設置しています。ファームウェアフラッシュ、タイヤ交換、および12Vバッテリースワップをカバーするモバイルおよびリモート修理訪問は、フリートが稼働時間を重視し、都市部の充電キューが予測可能な技術者のステージングポイントを提供するにつれ加速しています。

コンポーネントタイプ別:バッテリーおよびBMSが量と成長の両面でリード

高電圧バッテリー作業は2025年の電気自動車修理サービス市場シェアの29.02%を占め、21.10%のCAGRで最も速く成長しています。このまれな二重のリーダーシップは、エネルギー貯蔵専門知識の中心性を強調しています。インピーダンス分光法およびセルレベルのデータロガーを活用した劣化分析が早期警告介入を支えています。インバーターおよび牽引モーターは安定した作業量を追加しますが、その固体状態の性質は内燃機関の同等品よりも壊滅的な故障が少ないことを意味します。ヒートポンプHVACおよび液冷充電ポートは、冷媒ループバランシングおよび誘電体液交換に関する新たなサービスラインをもたらします。

先進運転支援センサーの再調整は、レベル2以上の自律走行パッケージとともに増加し、修理後のミリメートルレベルのカメラアライメントおよびソフトウェアハンドシェイクが必要です。一方、より重いバッテリー車両ではシャシーおよびサスペンション部品の摩耗が速まり、アライメントセンターはより高容量のリフトおよび再調整されたトルクツールへのアップグレードを迫られています。

サービスプロバイダー別:OEM支配が続く中、モバイルネットワークが急増

OEM直営店舗は、保証期間中の独占的な診断権限により、2025年の電気自動車修理サービス市場シェアの46.72%を占めました。フランチャイズフリートはリーチを拡大しますが、OEMプロトコルに従います。電気自動車修理サービス市場が進展するにつれ、モバイル修理ネットワークは21.98%のCAGRを記録しており、1バンあたりの訪問時間を約70分に短縮するFord Proの700台規模のモバイルフリートに支えられています。認定独立系業者はBoschのAI診断を活用して複雑さのギャップを埋めていますが、資本要件が多くの中小ショップを阻んでいます。

ソフトウェアゲートキーピングは依然として主な参入障壁ですが、修理権の勢いは今後10年の後半にこの優位性を浸食する可能性があります。事業者はモバイルの利便性と認定ツールを組み合わせて、OEMパーツ価格設定とフリートのダウンタイム経済の両方を裁定取引できます。

注記: すべての個別セグメントのセグメントシェアはレポート購入後に入手可能

車両タイプ別:商用フリートが成長エンジンに

乗用車は2025年の電気自動車修理サービス市場シェアの68.42%を供給しており、大衆市場の普及と幅広いサービスフットプリントを反映しています。ただし、中型および大型商用車はフリート義務付けが浸透するにつれ、2031年にかけて22.55%のCAGRを見込んでいます。中国はすでに電動大型トラックで著しい普及率を示しており、習熟曲線を短縮しバッテリースワップの採用を促進しています。

軽商用ラストマイルバンは電子商取引の急増とともに安定した量を維持し、ルート最適化充電および予測フリート保全プラットフォームを必要としています。バッテリースワップステーションは2024年末までにNIOのネットワークで3,000台近くに達しており、迅速なターンアラウンドを約束しますが、サービスプロバイダーはスワップが循環に戻る前にパックのロックアウトおよび熱キャッシュ均等化ルーティンを習得する必要があります。

地理分析

アジア太平洋地域は2025年の電気自動車修理サービス市場シェアの44.80%を占め、中国のバッテリー製造規模および積極的なフリート転換割当量に支えられています。高密度の都市クラスターが高いワークショップ稼働率をもたらし、CATLのような垂直統合された先行企業はパックとサービスツールキットの両方を供給して地域支配を強化しています。NIOは2025年のクリスマスまでに第5世代ステーションを試験するスワップネットワークによって、ローカライズされたサービスの洗練度をさらに深めています。日本と韓国は水素システムおよびバッテリー再生においてニッチリーダーシップを提供しています。Poenの注目すべきCAGRバッテリー再製造はその能力の深さを示しています。インドの市場は有望ですが、技術者不足および不均一な充電展開と格闘しています。

北米は確立されたディーラーネットワークとデータアクセスに関する法的圧力を組み合わせています。カリフォルニア州のZEV義務付けおよび広範なTeslaスーパーチャージャーグリッドが最も密な修理量をもたらしていますが、技術者不足が労働賃率を押し上げています。連邦修理権法案は、セキュアなAPIが実現した後に独立系ショップの参入を解放する可能性があります。カナダはアメリカ合衆国の構造を反映したインセンティブで密接に続いています。

欧州は厳格なCO₂基準と堅固な企業フリートコミットメントから恩恵を受けています。ドイツと北欧諸国がワークショップのアップグレードをリードしており、EU電池指令はSK tesのロッテルダム工場のようなリサイクル能力の構築を加速しています。ただし、熟練労働力の制約は北米の課題を反映しています。南欧および新興東欧クラスターは改装ビジネスモデルを採用し、都市部の低排出ゾーンに準拠するために軽商用ICEバンをBEVドライブトレインに転換しています。

中東およびアフリカは最も速い21.58%のCAGRを示しており、GCC国家ファンドが充電回廊および組立工場に資本を投入していることが触媒となっています。厳しい砂漠気候が熱管理に負荷をかけ、冷却プレートおよび冷却液ポンプのサービス間隔を増加させています。トルコの欧州との関税同盟リンクが同国を地域の部品およびサービスハブとして位置づけており、南アフリカは鉱業との結びつきを活用してバッテリー材料フローを固定しています。ブラジルは南米を牽引しており、2024年の著しいEV販売急増がインフラ主導の普及を裏付け、2025年2月までに公共充電器が2,430台のDCユニットへと増加し、アフターマーケットのフットプリントを拡大しています。

競争環境

競争は依然として断片化していますが、知的財産およびソフトウェアプラットフォームを中心とした統合に傾いています。OEM管理センターはゲート化された診断、保証カバレッジ、および無線更新の合理化を活用して初期ライフサイクルの車両を囲い込んでいます。Teslaの2025年AIサービスモジュールはセンチメントフィルターで顧客チケットをトリアージし、エスカレーション時間を短縮してブランドリテンションを固めています。Boschの25億EUR(約11億7,000万USD)のAI支出は、認定独立系業者を通じて高度なスキャニングを民主化し、OEM独占から量を再分配する可能性があります。

独立系EV専門チェーンは利便性とコスト透明性による差別化を追求しています。実店舗のオーバーヘッドを持たないモバイルフリートは、従来の価格を下回り、フリートのダウンタイムKPIを満たします。Poenのようなバッテリー専門の再生業者は、高いパック価格を活用して経済的な代替品を提供し、ライドヘイリングおよび軽商用事業者の間で支持を得ています。

戦略的提携が増殖しています:充電ネットワーク事業者は保全バンドルを契約し、保険会社は認定センターと提携してクレームエクスポージャーを上限に設定し、部品サプライヤーは交換部品にテレマティクスを組み込んでフィールドでのパフォーマンスを監視しています。市場は広さよりも深さを報いており、高電圧安全性、サイバーセキュリティコンプライアンス、および予測分析に精通した事業者は、国内フットプリントなしでも防衛可能なニッチを切り開いています。

電気自動車修理サービス業界リーダー

Tesla Inc.

Robert Bosch GmbH

LKQ Corporation

Hyundai Motor Co.

BYD Auto Co. Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:コンテンポラリー・アンペレックス・テクノロジーは、アフターマーケット部門のNingサービスを通じてセル・トゥ・パックバッテリー修理サービスを開始し、EV所有者のコストを削減し、従来の交換のみの規範に挑戦しています。

- 2025年8月:AdmiralとThe Vella Groupは、専用EVベイ、充電器、および高電圧訓練を受けた技術者を備えたマンチェスターの共同ブランド修理センターを開設しました。

- 2025年6月:マルチ・スズキは、デビューするe-ヴィターラSUVの発売に向けて1,500のワークショップをカバーするネットワーク拡充計画を発表し、2031年4月までに8,000のサービスタッチポイントを目指しています。

- 2024年7月:スティア・オートモーティブ・グループは、完全なアルミニウム構造能力およびバッテリー監視機器を備えた14,000平方フィートのEV修理ハブ「スティア・エレクトリック」をイーストリーにデビューさせました。

グローバル電気自動車修理サービス市場レポートスコープ

電気自動車、機械的および電気的検査、ならびに修理はすべて自動車サービスとして提供されています。サービスセクターには、防錆処理および外装塗装などの定期的および非定期的なサービスが含まれます。定期サービスにはタイヤ修理、エアコン、およびオイル交換が含まれます。

電気自動車修理サービス市場は、電気自動車タイプ、コンポーネント、サービスプロバイダー、車両タイプ、および地域でセグメント化されています。電気自動車タイプ別では、市場はバッテリー電気自動車、プラグイン電気自動車、および燃料電池電気自動車にセグメント化されています。ターゲット市場はコンポーネントタイプ別に機械的、外装、構造的、およびその他のコンポーネントにセグメント化されています。市場はフランチャイズ一般修理、OEM認定サービスセンター、およびその他のサービスプロバイダーに分類されています。市場は車両タイプ別に乗用車および商用車に分類されています。市場は地域別に北米、欧州、アジア太平洋、南米、中東、およびアフリカにセグメント化されています。

市場価値は、上記のすべてのセグメントについてUSDで提供されます。

| バッテリー電気自動車(BEV) |

| プラグインハイブリッド電気自動車(PHEV) |

| ハイブリッド電気自動車(HEV) |

| 燃料電池電気自動車(FCEV) |

| 予防保全(ソフトウェア更新、高電圧システムチェック) |

| 修正機械修理 |

| バッテリー診断および再製造 |

| ボディおよび塗装(EV専用材料) |

| モバイルおよびリモート修理サービス |

| 高電圧バッテリーおよびBMS |

| 電動モーター/インバーター |

| 熱管理およびHVAC |

| 先進運転支援センサーおよび調整 |

| シャシー/サスペンション |

| OEM直営サービスセンター |

| OEM認定フランチャイズ |

| 独立系EV専門ガレージ |

| モバイル修理ネットワーク |

| 乗用車 |

| 軽商用車 |

| 中型および大型商用車 |

| 北米 | アメリカ合衆国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 欧州 | ドイツ |

| イギリス | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| アジア太平洋のその他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカのその他 |

| 推進タイプ別 | バッテリー電気自動車(BEV) | |

| プラグインハイブリッド電気自動車(PHEV) | ||

| ハイブリッド電気自動車(HEV) | ||

| 燃料電池電気自動車(FCEV) | ||

| サービスタイプ別 | 予防保全(ソフトウェア更新、高電圧システムチェック) | |

| 修正機械修理 | ||

| バッテリー診断および再製造 | ||

| ボディおよび塗装(EV専用材料) | ||

| モバイルおよびリモート修理サービス | ||

| コンポーネントタイプ別 | 高電圧バッテリーおよびBMS | |

| 電動モーター/インバーター | ||

| 熱管理およびHVAC | ||

| 先進運転支援センサーおよび調整 | ||

| シャシー/サスペンション | ||

| サービスプロバイダー別 | OEM直営サービスセンター | |

| OEM認定フランチャイズ | ||

| 独立系EV専門ガレージ | ||

| モバイル修理ネットワーク | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車 | ||

| 中型および大型商用車 | ||

| 地域別 | 北米 | アメリカ合衆国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| アジア太平洋のその他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカのその他 | ||

レポートで回答された主要な質問

2026年における電気自動車修理サービス市場のグローバル価値はいくらですか?

電気自動車修理サービス市場規模は2026年に298億2,000万USDに達しています。

2031年にかけてEV修理サービスへの需要はどのくらいの速さで成長すると予測されていますか?

総収益は2026年から2031年の間に20.3%のCAGRで増加すると予測されています。

現在の支出をリードするサービスタイプはどれですか?

予防保全は2025年収益の32.10%を提供しており、ソフトウェア更新およびバッテリー健全性チェックに対するOEMの注力を反映しています。

最も多くのワークショップ収益を生み出すコンポーネントカテゴリはどれですか?

高電圧バッテリーおよびBMSサービスは2025年の売上高の29.02%を占め、最も速く成長する項目であり続けています。

最も高い成長見通しを示す地域はどこですか?

中東およびアフリカ地域は21.58%のCAGRを見込んでおり、大規模なインフラ投資および電動化義務付けが推進力となっています。

最終更新日: