電気自動車充電ステーション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

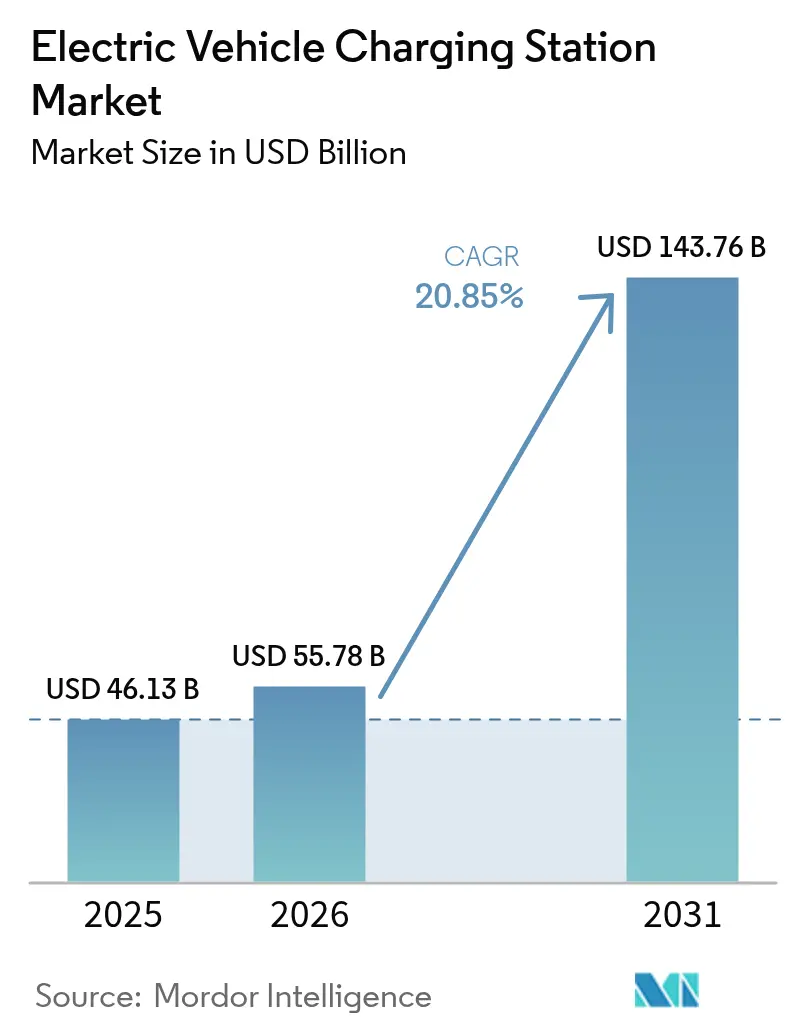

| 市場規模 (2026) | 55.78 十億米ドル |

| 市場規模 (2031) | 143.76 十億米ドル |

| 成長率 (2026 - 2031) | 20.85% CAGR |

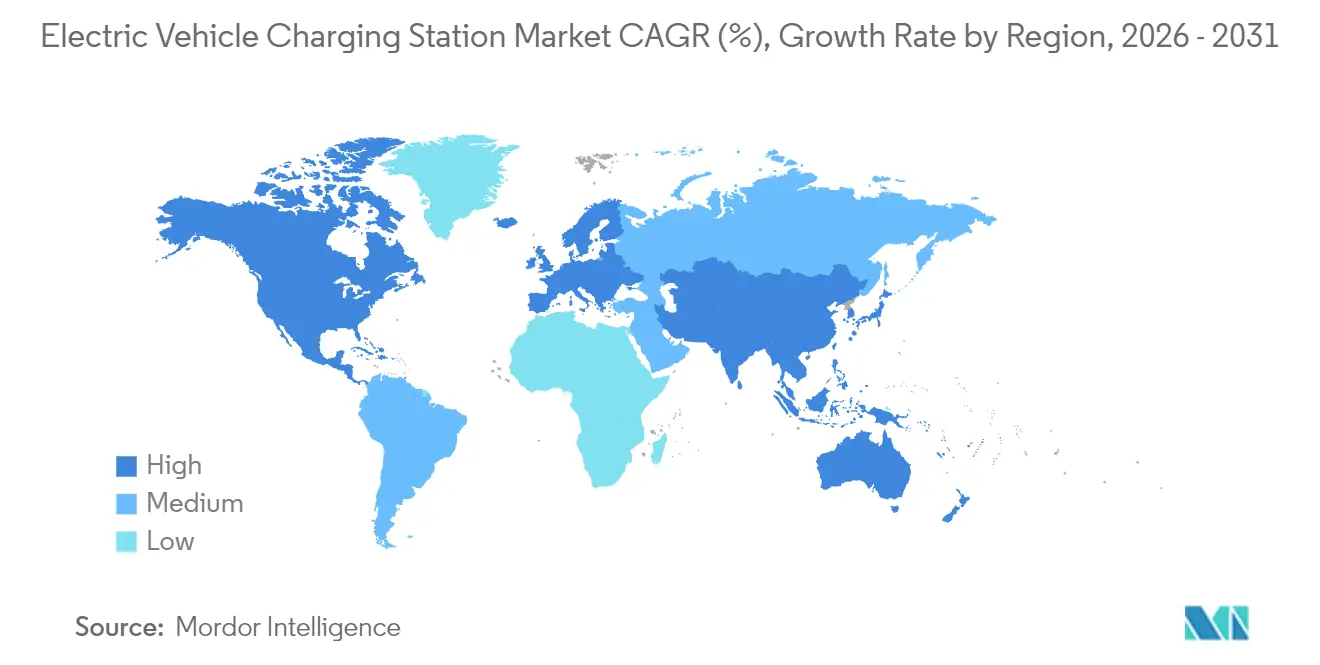

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車充電ステーション市場分析

2026年の電気自動車充電ステーション市場規模は557億8,000万米ドルと推定され、2025年の461億3,000万米ドルから成長し、2031年には1,437億6,000万米ドルに達する見込みで、2026年から2031年にかけて20.85%のCAGRで成長します。内燃機関の段階的廃止に向けた継続的な政策圧力、総所有コストの均衡を前倒しにする急激なバッテリーコストの低下、そして航続距離への不安を解消する高速道路の急速充電回廊の整備が、需要を急速に押し上げる中核的な力となっています。大規模なフリートオペレーターは複数年にわたる電動化目標を確定しており、充電器の高稼働率を保証する一方、ビークル・トゥ・グリッドのビジネスモデルがプロジェクトの収益性を高める追加的な収益層を生み出しています。アジア太平洋地域が依然として設置台数の大部分を占めていますが、欧州は国境を越えたネットワーク連携を背景に最も速い増分成長を示しています。北米では、NEVIフォーミュラプログラムとTeslaのスーパーチャージャーシステムの他ブランドへの開放が展開を加速させるとともに、基準となる技術水準を引き上げています。一方、Shellのようなエネルギー大手は石油スタンドを閉鎖し、高出力充電器へと資本を再配分しており、競争の激化を示す戦略的転換を示しています。

レポートの主要ポイント

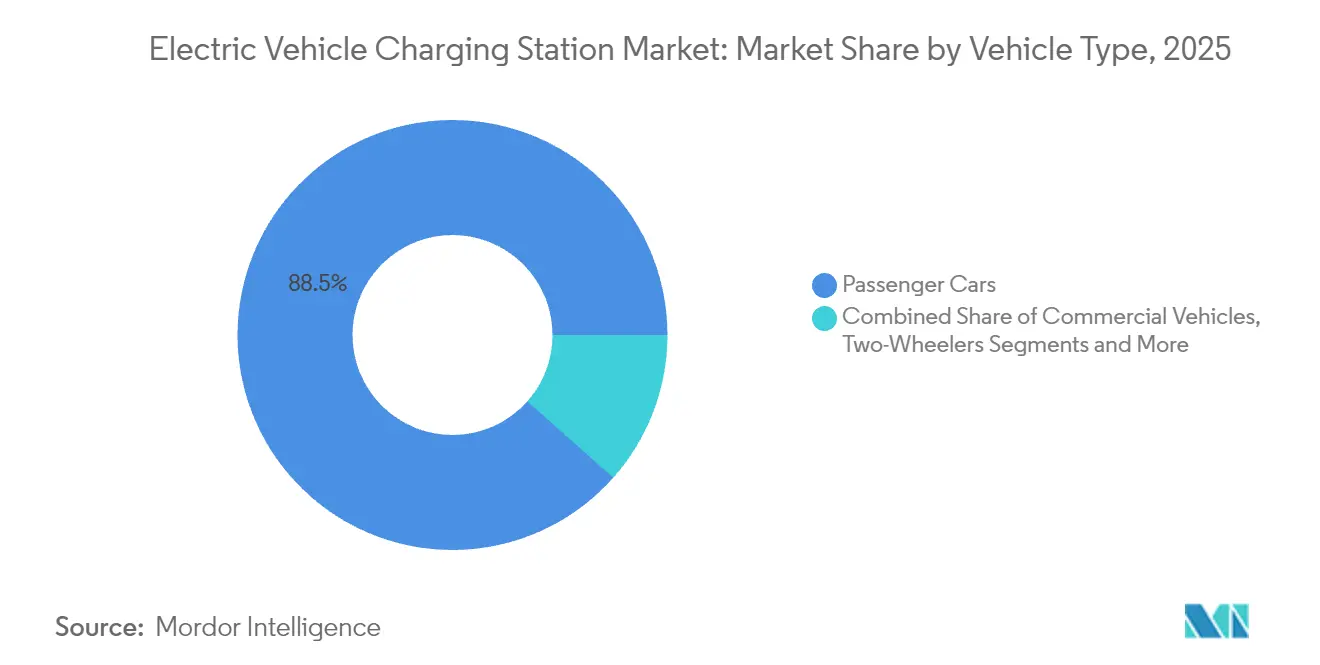

- 車両タイプ別では、乗用車が2025年の電気自動車充電ステーション市場収益シェアの88.45%を占めてトップとなり、商用車は2031年にかけて52.20%のCAGRで拡大する見込みです。

- 充電器タイプ別では、DC充電ステーションが2025年の電気自動車充電ステーション市場収益の77.95%を占め、2031年にかけて53.10%のCAGRで成長する見込みです。

- 所有モデル別では、公共インフラが2025年の電気自動車充電ステーション市場規模の67.55%を占め、27.40%のCAGRで拡大しています。

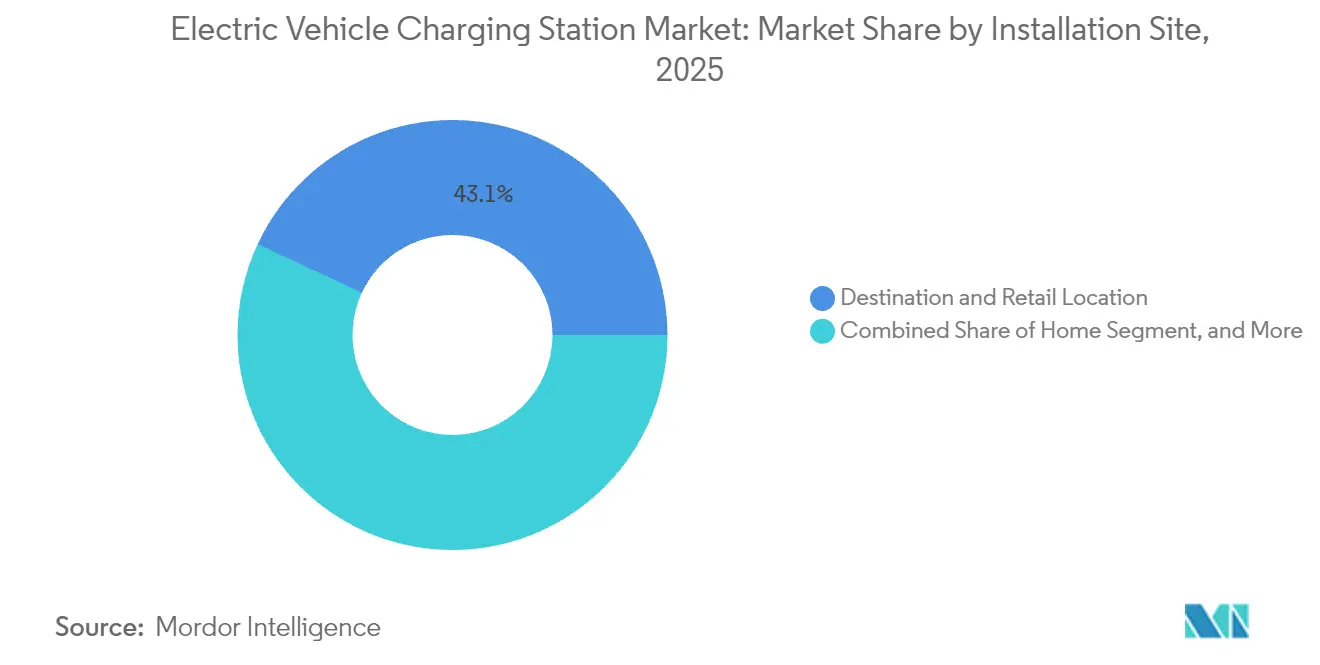

- 設置場所別では、目的地・小売施設が2025年の電気自動車充電ステーション市場収益の43.05%を占め、高速道路・交通拠点が最速の44.10%のCAGRを記録しました。

- コネクター規格別では、CCSが2025年の電気自動車充電ステーション市場収益シェアの35.95%でトップとなり、ワイヤレス充電が2031年にかけて最高の37.90%のCAGRを記録しています。

- 地域別では、アジア太平洋地域が2025年の電気自動車充電ステーション市場シェアの60.10%を占めてトップとなり、欧州は2031年にかけて最速の40.50%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の電気自動車充電ステーション市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府主導のゼロエミッション義務付けと内燃機関禁止のタイムライン | +4.2% | EU、カリフォルニア州、中国での早期効果を含むグローバル | 中期(2~4年) |

| バッテリーの1kWhあたりコスト低下による総所有コストの均衡 | +3.8% | 北米およびアジア太平洋地域で加速するグローバル | 短期(2年以内) |

| 高速道路急速充電回廊のグローバル整備 | +3.1% | 北米およびEUを中心に、アジア太平洋地域への波及 | 中期(2~4年) |

| 物流大手によるフリート電動化コミットメントの急増 | +2.9% | 都市部の貨物回廊に集中するグローバル | 長期(4年以上) |

| グリッドサービスの収益化(V2G/V2X)ビジネスモデル | +2.4% | EUおよびカリフォルニア州が先行し、アジア太平洋地域へ拡大 | 長期(4年以上) |

| AIによる充電器設置場所の最適化による稼働率向上 | +1.8% | 北米およびEU、中国での早期導入 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

政府主導のゼロエミッション義務付けと内燃機関禁止のタイムライン

政府が充電容量に関する具体的な要件を伴う拘束力のあるゼロエミッション車義務付けを実施するにつれ、規制の勢いが充電インフラの展開を加速させています。EUの代替燃料インフラ規制は、加盟国がEV登録台数に比例して充電容量を増加させることを義務付けています。同時に、カリフォルニア州の先進クリーンフリート規則は、公共および民間のフリートオペレーターに対し、セクター別の期限までにゼロエミッション車へ移行することを求めています。中国の国家発展改革委員会は、2024年に3,000基の充電パイルと5,000台分の駐車スペースを追加することで高速道路サービスエリアの充電インフラを拡充し、同国の40.9%という新エネルギー車市場浸透率を支えています[1]「中国が世界最大のEV充電ネットワークを構築、米国の失敗と対照的」、グローバル・タイムズ、globaltimes.cn。。サウジアラビアの2025年までに5万基の充電ステーションを設置するというコミットメントと、UAEの2050年までに電気自動車またはハイブリッド車を50%にするという目標は、新興市場にも規制圧力を拡大しています。これらの義務付けは、充電インフラへの民間資本の投入を正当化する予測可能な需要シグナルを生み出し、投資リスクを低減して市場拡大を加速させています[2]「中東は2030年までに野心的なEV目標を達成できるか?」、テレコムレビュー、telecomreview.com。。

バッテリーの1kWhあたりコスト低下による総所有コストの均衡

バッテリーコストの低下が、電気自動車の総所有コストが内燃機関車と均衡する重要な閾値に近づいており、充電インフラ需要を触媒しています。リチウムイオンパックの価格は主要な調達契約において1kWhあたり100米ドルを下回りつつあり、走行距離の多いセグメントでは電気自動車がガソリン車と同等のコストに達するのを後押ししています。炭化ケイ素インバーターなどの部品革新は充電効率を高めてエネルギー損失を低減し、オペレーターが設置済みキロワットあたりより多くの車両にサービスを提供できるようにしています。バッテリーコストの低下はまた、設備投資をフリート全体に分散させるバッテリー交換ステーションモデルを可能にし、電気自動車充電ステーション産業内のサービス形態を広げています。バッテリーコストの低下と充電効率の向上の収束は、充電時間の短縮とインフラ稼働率要件の低下が展開経済を加速させる複合効果を生み出しています。商用フリートオペレーターはこのダイナミクスから特に恩恵を受けており、バッテリーコストの低下により、運用の柔軟性を最適化するより小規模で頻繁な充電セッションが可能になっています。

高速道路急速充電回廊のグローバル整備

戦略的な回廊開発は、長距離EV走行を実現可能なものから便利なものへと変革し、大衆普及への主要な障壁に対処しています。米国のNEVIフォーミュラプログラムは2026年まで年間10億米ドルを配分し、交通量の多い回廊の59.1%を50マイルごとの急速充電器でカバーすることを達成し、2025年末までに70%のカバレッジを見込んでいます[3]「2024年第4四半期NEVIの四半期更新」、エネルギー・交通合同局、driveelectric.gov。。25か国にわたる11,000以上の充電ポイントを統合するスパークアライアンスのような戦略的連携の形成は、回廊開発が個々のオペレーターの拡大ではなく、協調した産業連携を必要とすることを示しています。回廊開発は、追加される充電ステーションごとにネットワーク全体の有用性が高まるネットワーク効果を生み出し、プレミアム価格設定を正当化して民間投資の回収を加速させます。

物流大手によるフリート電動化コミットメントの急増

商用フリートの電動化は、乗用車よりも予測可能な稼働パターンと高い電力要件を伴う充電インフラ需要を牽引しています。プロロジスとパフォーマンスチームは、ロサンゼルス港とロングビーチ港の近くに北米最大の大型EV充電デポを開設し、96基の充電スタールと9MWの容量、18MWhのエネルギー貯蔵を備え、1日300台以上の電動トラックを充電できます。WattEVはカリフォルニア州ベーカーズフィールドに世界最大の太陽光発電トラック充電デポを開設し、メガワット充電機能を備え、カリフォルニアエネルギー委員会の500万米ドルの助成金に支援されて300マイルの航続距離に対する充電時間を30分以内に短縮しています。北米貨物効率協議会のデモンストレーションでは、850台のトラックを移行するには1日あたり約214MWhのエネルギーが必要であることが示され、フリート電動化に必要なインフラ投資の規模が浮き彫りになりました[4]「実世界でのBEVのスケーリング」、北米貨物効率協議会、nacfe.org。。フリートオペレーターは充電インフラ投資を正当化するアンカーテナントを提供し、その運用要件が高出力充電システムの技術革新を推進しています。

抑制要因の影響分析*

| 抑制要因 | (~)市場CAGRへのポイント影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 150kW超充電器の高い初期設備投資 | -2.8% | 新興市場で深刻なグローバル | 中期(2~4年) |

| 許認可および電力系統連系タイムラインの不均一性 | -2.1% | 北米およびEU、規制の複雑性 | 短期(2年以内) |

| 炭化ケイ素MOSFETの原材料ボトルネック | -1.9% | 中国依存のグローバルサプライチェーン | 中期(2~4年) |

| ネットワーク接続型充電器のサイバーセキュリティ脆弱性 | -1.4% | 重要インフラに焦点を当てたグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

150kW超充電器の高い初期設備投資

高出力充電インフラの設備投資要件は、特に独立系オペレーターや新興市場において展開の障壁を生み出しています。P3グループによる欧州のeトラック充電インフラ分析では、2030年までに4万5,000基の公共充電ポイントと23万5,000基のデポ充電ポイントが必要と予測されており、高い初期設備投資と系統拡張のための長い承認プロセスが主要な課題として特定されています。カリフォルニアエネルギー委員会の調査では、DC急速充電ステーションが重大な資金調達上の課題に直面していることが示され、需要料金の軽減による年間4,300米ドルの潜在的節約と、実現可能性を改善するために必要な太陽光発電統合による4,780米ドルから6,000米ドルの節約が必要とされています。大型車両に最大3.75MWを供給できるメガワット充電システムの展開には、設置場所あたり100万米ドルを超える大規模な電気インフラのアップグレードが必要です。高い設備投資要件は、稼働率が投資を正当化しない可能性がある農村部や十分なサービスを受けていない地域での展開を特に制約し、充電インフラの利用可能性に地理的格差を生み出しています。

許認可および電力系統連系タイムラインの不均一性

規制の複雑性と電力系統連系の遅延は、開発コストを増加させ民間投資を阻害する予測不可能なプロジェクトタイムラインを生み出しています。エネルギー・交通合同局は通電プロセスを重大なボトルネックとして特定し、自動化ツール、ファストトラックオプション、電力会社担当者向けの標準化されたトレーニングを通じてEV充電インフラ開発を促進するソリューションを公開しました。23 CFR 680.106に基づく連邦規制は、EV充電インフラの設置、運用、保守に資格を持つ技術者を義務付け、展開プロセスに複雑さを加える業界標準とサイバーセキュリティ対策への準拠を求めています。NEVIフォーミュラプログラムは、州に対して展開計画の提出と連邦資金プロジェクトの最低基準の充足を求めており、24時間365日の公共アクセス、安全な支払い方法、プロジェクト承認タイムラインを延長する5年間のメンテナンスコミットメントが含まれます。代替燃料インフラ規制に基づく欧州の規制は加盟国間で異なる実施タイムラインを生み出しており、一部の国は充電ステーションと車両の推奨比率を満たすのに苦労しています。許認可の遅延は、複数の管轄区域にわたる協調した展開が同期した承認プロセスを必要とし、ネットワーク拡大を遅らせるボトルネックを生み出す回廊開発プロジェクトに特に影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車がインフラスケーリングを牽引

乗用車は2025年の電気自動車充電ステーション市場シェアの88.45%を占めましたが、商用車はフリート電動化義務付けのインフラ要件を反映して2031年にかけて52.20%のCAGRで最も速い成長を示しています。バスは、都市部の大気質義務付けと最適化された充電インフラ展開を可能にする予測可能なルートパターンにより電動化が加速する重要な商用セグメントを代表しています。二輪車は、特にインドでバッテリー交換モデルが経済的に実現可能であることが証明されている新興市場で普及が進んでいます。トラックは重量制約と運用上の要求から最も高度な充電インフラを必要とし、高出力充電システムとデポベースのソリューションの革新を推進しています。

商用車の電動化は、フリートオペレーターが乗用車よりも予測可能な稼働パターンと高い電力要件を提供することで、充電インフラ投資を正当化するアンカー需要を生み出しています。CharINはオスロで開催されたEVS35でメガワット充電システムを正式に発表し、商用車がディーゼル車と同等の運用を実現できる最大3.75MWの充電容量の標準を確立しました。乗用車インフラは、共有充電回廊が単位あたりのインフラコストを削減し、車両カテゴリー全体でネットワーク稼働率を向上させることで、商用車の展開から恩恵を受けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

充電器タイプ別:超急速充電が電力配分を再形成

DC充電ステーションは2025年の電気自動車充電ステーション市場シェアの77.95%を維持し、充電セッション時間の短縮とスループットの向上を目指すオペレーター戦略に牽引されて予測期間中に53.10%のCAGRで加速しました。オークリッジ国立研究所はワイヤレス充電技術のブレークスルーを達成し、5インチのエアギャップを通じて96%の効率で乗用車への100kWの電力伝送を実証し、従来のコネクター式充電を潜在的に破壊する可能性があります。22kW未満のAC充電は主に住宅および職場での用途に使用され、より遅い充電速度に対応するより長い滞在時間が確保される一方、稼働率要件が低い設置に対してコスト上の優位性を維持しています。商用車向けメガワット充電システムの登場は、特殊な電気インフラと冷却システムを必要とする超高出力カテゴリーを生み出しています。

SAEインターナショナルは、異なるサプライヤーのハードウェア間の相互互換性を最大93%の効率で実現する差動誘導位置決めシステムを含む、軽量EV向けワイヤレス充電の新標準を発表しました。ワイヤレス充電技術は、摩耗や破壊行為を受ける物理的コネクターを排除することでユーザーの利便性への懸念に対処し、インフラのメンテナンス要件を削減します。より高出力の充電システムへの移行はオペレーターの経済性を反映しています。充電時間の短縮により、特に土地コストがプレミアム充電速度を正当化する交通量の多い場所において、ステーションの稼働率が高まり投資回収率が向上します。

所有モデル別:公共インフラの優位性が持続

公共所有モデルは2025年の電気自動車充電ステーション市場シェアの67.55%を占め、27.40%のCAGRを示しており、政府の投資プログラムと複数の車両ブランドおよびユーザータイプにサービスを提供するアクセス可能な充電ネットワークの必要性を反映しています。民間住宅用充電は乗用車オーナーの日常的な充電ニーズの大部分に対応し、民間フリート・職場用充電は予測可能な使用パターンと高い稼働率を持つ商用用途に対応しています。NEVIフォーミュラプログラムは指定回廊に沿った公共充電インフラを特に対象とし、幅広いアクセス可能性を確保するために24時間365日のアクセスと複数の支払い方法との互換性を求めています。官民パートナーシップは、政府資金が民間投資リスクを低減しながら民間セクターの運用専門知識と効率性を活用する優先モデルとして浮上しています。

欧州におけるスパークアライアンスのような充電連携の形成は、民間オペレーターが政府資金によるインフラと競合する公共アクセス可能なネットワークを構築するために協調する方法を示しています。民間フリート充電は、電力コストとグリッド統合を最適化するスマート充電とエネルギー管理システムをますます組み込んでおり、公共の代替手段よりも民間投資を正当化する運用上の優位性を生み出しています。

設置場所別:高速道路回廊がプレミアム充電を牽引

目的地・小売施設は2025年の電気自動車充電ステーション市場シェアの43.05%を占め、高速道路・交通拠点は長距離移動実現のための回廊充電の戦略的重要性を反映して44.10%のCAGRを示しています。自宅充電は乗用車オーナーの日常的な充電ニーズの大部分に対応していますが、公共インフラ開発は自宅充電が利用できないか旅行要件に対して不十分な場所に焦点を当てています。フリートデポ設置は、運用コストとグリッド統合を最適化する特殊な高出力充電システムとエネルギー管理機能を必要とします。小売目的地での充電インフラの集中は、充電セッション時間が買い物や食事活動と一致するシナジーを生み出し、ユーザーエクスペリエンスとサイトの経済性を向上させます。BPはサイモン・プロパティ・グループと75か所に900基以上の充電ベイを設置する契約を締結し、充電セッションが消費者活動を補完する需要の高い小売環境を対象としています。高速道路・交通拠点の充電は移動の遅延を最小化するための超急速充電機能を必要とし、15~20分で80%のバッテリー充電を可能にする350kW以上のシステムの展開を推進しています。パイロット・トラベルセンターズとGMおよびEVgoとのパートナーシップは、充電インフラを既存の旅行アメニティと統合することで運用効率を生み出しユーザーの採用率を向上させる方法を示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

コネクター規格別:NACSの採用が標準化を加速

CCSは2025年の電気自動車充電ステーション市場シェアの35.95%を維持し、技術の成熟と標準化の取り組みが展開の障壁を低減する中、ワイヤレス充電は37.90%のCAGRを示しています。テスラの北米充電規格は、フォード、GM、その他のメーカーがNACSコネクターを採用したことで勢いを増し、インフラの複雑性を低減する統一された充電エコシステムを潜在的に生み出しています。CHAdeMOはアジア市場、特に日本で依然として普及していますが、CCSとNACSが自動車メーカーとインフラオペレーターの間で優先されるにつれて西洋市場での採用は減少しています。GB/Tは主に政府標準が互換性を義務付ける中国市場にサービスを提供し、ワイヤレス充電は利便性がより高いコストを正当化する用途向けのプレミアムオプションとして浮上しています。

ChargePointは、テスラ車と非テスラ車の両方に対してさまざまなコネクタータイプに対応するオムニポート適応型充電コネクターを導入し、アダプターの必要性を排除してユーザーエクスペリエンスを簡素化しました。SAE、自動車メーカー、充電オペレーター間の協力により2025年に開始されるユニバーサルプラグアンドチャージプロトコルの開発は、異なるコネクター規格間での安全な自動認証と課金を可能にします。SAEインターナショナルの差動誘導位置決めシステムによるワイヤレス充電の標準化は、93%の効率を達成しながらサプライヤーの相互運用性を生み出し、特定の用途における物理的コネクターへの依存を潜在的に低減します。

地域分析

アジア太平洋地域は2025年に60.10%のシェアで電気自動車充電ステーション市場をリードしており、中国の1,282万基の公共コネクターと年間25%の設置増加に支えられています。国家プログラムは現在6,000か所の高速道路サービスエリアを整備し、長距離カバレッジが同国の40.9%という新エネルギー車販売比率を反映するようにしています。日本は大型トラック向けのメガワットシステムを先駆けており、インドの二輪車バッテリー交換ハブは低コストのモビリティニーズが充電器密度をどのように加速させるかを示しています。韓国は貿易摩擦の中で代替バッテリー材料サプライヤーとしての地位を確立しており、オーストラリアは広大な都市間距離を埋めるために遠隔地の回廊サイトに資金を提供しています。

欧州は2031年にかけて40.50%のCAGRで最も速い地域成長を示しています。スパークアライアンスは25か国にわたる11,000基の高出力コネクターを統合し、透明な価格設定と100%再生可能電力を提供しています。ドイツの2030年までに100万基以上の新規充電ポイントを設置する計画は、インフラ割当をEV登録台数に結びつけるEU規制と一致しています。ノルウェーは世界最高の一人当たり充電器数を維持し、フランスは低金利ローンを使用して民間展開を促進しています。英国の政策は2035年からほとんどの新車ガソリン車の販売を禁止し、現在は公共充電器での支払いカードの相互運用性を義務付けており、消費者の信頼をさらに強化しています。

北米はNEVIフォーミュラの50億米ドルの資金を通じて加速し、20万4,000基の公共ポートを実現しています。7社の自動車メーカーによるIONNAベンチャーは3万基の高出力コネクターを追加し、テスラスーパーチャージャーのマルチブランド対応への改修は2030年までに60億から120億米ドルの追加収益を生み出す可能性があります。産業横断的な連携は充電を小売アメニティと結びつけており、欧州のサービスステーション戦略を反映しています。

競争環境

石油大手、電力会社、テクノロジー企業が電気自動車充電ステーション市場に集中するにつれ、競争が激化しています。Teslaは依然として米国の公共急速コネクターの約3分の1を運営していますが、その相対的な優位性はIONNAとChargePointの拡大によって挑戦を受けています。欧州では、スパークアライアンスが独立系ネットワークの参入障壁を高める即時のスケールメリットを生み出しています。

2024年のShellによる1,000か所の石油スタンドの閉鎖は、液体燃料から電力への戦略的転換を示しています。ABB E-モビリティの2025年のMCS1200メガワット充電器とモジュラーChargeDockの発表は99%の稼働率を目指しており、信頼性が今や中核的な差別化要因であることを示しています。Siemens、Schneider Electric、イートンは、グリッドサービスの互換性を必要とする電力会社の入札を獲得するために双方向インバーターとオンサイト蓄電を組み込んでいます。

特に中国では断片化が続いており、国有企業とスタートアップが市営契約を争っています。しかし、コネクター特許のクロスライセンスと炭化ケイ素部品の共同購入は、統合の経済性が定着しつつあることを示唆しています。サウスウェスト・リサーチ・インスティテュートが複数の急速充電器モデルにおける平文の脆弱性を実証した後、サイバーセキュリティの準備状況が選定基準として浮上しています。厳格な侵入テストに合格したオペレーターは、フリート調達フレームワークにおいて優先的な地位を確保しています。

電気自動車充電ステーション産業のリーダー

Tesla Inc.

ABB Ltd.

ChargePoint Inc.

Siemens AG

BYD Motors Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:ChargePointとイートンは、米国、カナダ、欧州全体での充電インフラの展開を加速するための業界初のEV充電パートナーシップを確立し、EV充電ソリューションを統合して双方向電力フローとビークル・トゥ・エブリシング機能のための技術を共同開発しました。

- 2025年5月:IONITYは欧州全体でEVインフラを拡大するために7億524万米ドルを確保し、高性能充電ステーションのネットワークを強化して地域における電気自動車への需要の高まりを支援しました。

- 2025年1月:Schneider Electricは、商用フリートと集合住宅でのEV普及を加速するために、EUエネルギー性能建物指令の要件に対応した簡素化された充電体験を備えた堅牢でエネルギー効率の高い電気自動車(EV)充電ソリューション「シュナイダーチャージプロ」を発表しました。

世界の電気自動車充電ステーション市場レポートの範囲

電気自動車充電ステーション、ECS(電子充電ステーション)、およびEVSE(電気自動車供給設備)は、電気自動車、近隣電気自動車、プラグインハイブリッドを含むプラグイン電気自動車の再充電または充電のために電気エネルギーを供給します。

電気自動車充電ステーション市場は、車両タイプ、充電器タイプ、充電所有タイプ、充電サービスタイプ、充電インフラタイプ、および地域別にセグメント化されています。車両タイプ別では、市場は乗用車と商用車にセグメント化されています。充電器タイプ別では、市場はAC充電ステーションとDC充電ステーションにセグメント化されています。充電所有タイプ別では、市場は公共と民間にセグメント化されています。充電サービスタイプ別では、市場はEV充電サービスとバッテリー交換サービスにセグメント化されています。充電インフラタイプ別では、市場はCHAdeMO、CCS、GB/T急速充電器、テスラスーパーチャージャー、およびその他の充電インフラタイプにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の地域にセグメント化されています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| 乗用車 |

| 商用車 |

| バスおよびコーチ |

| AC充電ステーション |

| DC充電ステーション |

| 公共 |

| 民間 – 住宅用 |

| 民間 – フリート・職場用 |

| 自宅 |

| 目的地・小売施設 |

| 高速道路・交通拠点 |

| フリートデポ |

| CCS |

| CHAdeMO |

| GB/T |

| テスラNACS |

| ワイヤレス |

| 北米 | 米国 |

| カナダ | |

| 北米のその他の地域 | |

| 南米 | ブラジル |

| チリ | |

| 南米のその他の地域 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| ノルウェー | |

| イタリア | |

| スペイン | |

| オランダ | |

| ポーランド | |

| オーストリア | |

| ロシア | |

| 欧州のその他の地域 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋のその他の地域 | |

| 中東およびアフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| エジプト | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東およびアフリカのその他の地域 |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| バスおよびコーチ | ||

| 充電器タイプ別 | AC充電ステーション | |

| DC充電ステーション | ||

| 所有モデル別 | 公共 | |

| 民間 – 住宅用 | ||

| 民間 – フリート・職場用 | ||

| 設置場所別 | 自宅 | |

| 目的地・小売施設 | ||

| 高速道路・交通拠点 | ||

| フリートデポ | ||

| コネクター規格別 | CCS | |

| CHAdeMO | ||

| GB/T | ||

| テスラNACS | ||

| ワイヤレス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他の地域 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ノルウェー | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| オーストリア | ||

| ロシア | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋のその他の地域 | ||

| 中東およびアフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| エジプト | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東およびアフリカのその他の地域 | ||

レポートで回答される主要な質問

電気自動車充電ステーション市場の現在の規模はどのくらいですか?

電気自動車充電ステーション市場は2026年に557億8,000万米ドルを生み出し、2031年までに1,437億6,000万米ドルに達する見込みです。

2026年の市場規模はどのくらいですか?

2026年、電気自動車充電ステーション市場規模は557億8,000万米ドルに達する見込みです。

欧州市場はどのくらいの速さで成長していますか?

欧州はスパークアライアンスなどの国境を越えた連携に牽引され、2031年にかけて40.50%という最高の地域CAGRを記録しています。

商用車が充電器需要にとって重要な理由は何ですか?

商用フリートは52.20%のCAGRで成長しており、予測可能な高出力充電サイクルがデポと回廊インフラを財務的に魅力的なものにしているためです。

急速充電器の普及に対する主な障壁は何ですか?

高い設置場所の設備投資、長引く許認可、炭化ケイ素半導体の不足、サイバーセキュリティへの懸念が総合的に展開の勢いを妨げています。

最終更新日: