インドの建設機械レンタル市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

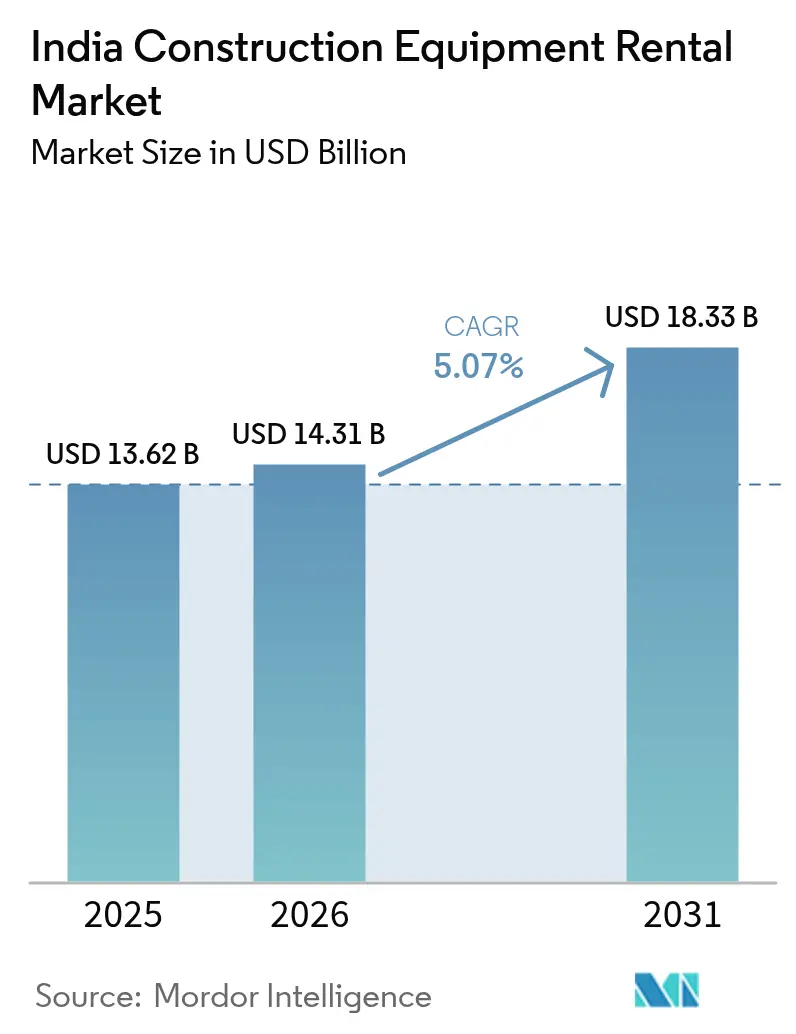

| 基準年の市場規模 (2025) | 13.62 十億米ドル |

| 市場規模 (2026) | 14.31 十億米ドル |

| 市場規模 (2031) | 18.33 十億米ドル |

| 成長率 (2026 - 2031) | 5.07% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの建設機械レンタル市場分析

インドの建設機械レンタル市場規模は2026年に143億1,000万USDと推定され、2025年の136億2,000万USDから成長し、2031年には183億3,000万USDを見込んでおり、2026年〜2031年にかけて5.07%のCAGRで拡大しています。国家インフラ整備計画(NIP)のもとでの安定した資本形成と、PMガティ・シャクティの複合輸送調整プラットフォームが、調達行動を所有からレンタルへと再編しています。レンタル普及率が10分の1をわずかに下回る水準にとどまっており、これはグローバル水準を大きく下回るものであり、設備価格の上昇、運転資本の制約、ステージVの排出規制に直面する中規模建設業者を中心に資産軽量型戦略が支持を集める中で、大きな成長余地が見込まれます。デジタルマーケットプレイスは検索コストを低減し、フリート稼働率を向上させ、透明な価格設定を促進しており、OEMは稼働率保証のサービス契約をレンタルと組み合わせてシェア防衛を図っています。ただし、選挙期間中の事業停滞、分散したフリート所有構造、電動機械向けの充電インフラの不均一な整備が近期の勢いを抑制しており、インドの建設機械レンタル市場の長期的な成長軌道は引き続き明確に良好です。

主要レポートのポイント

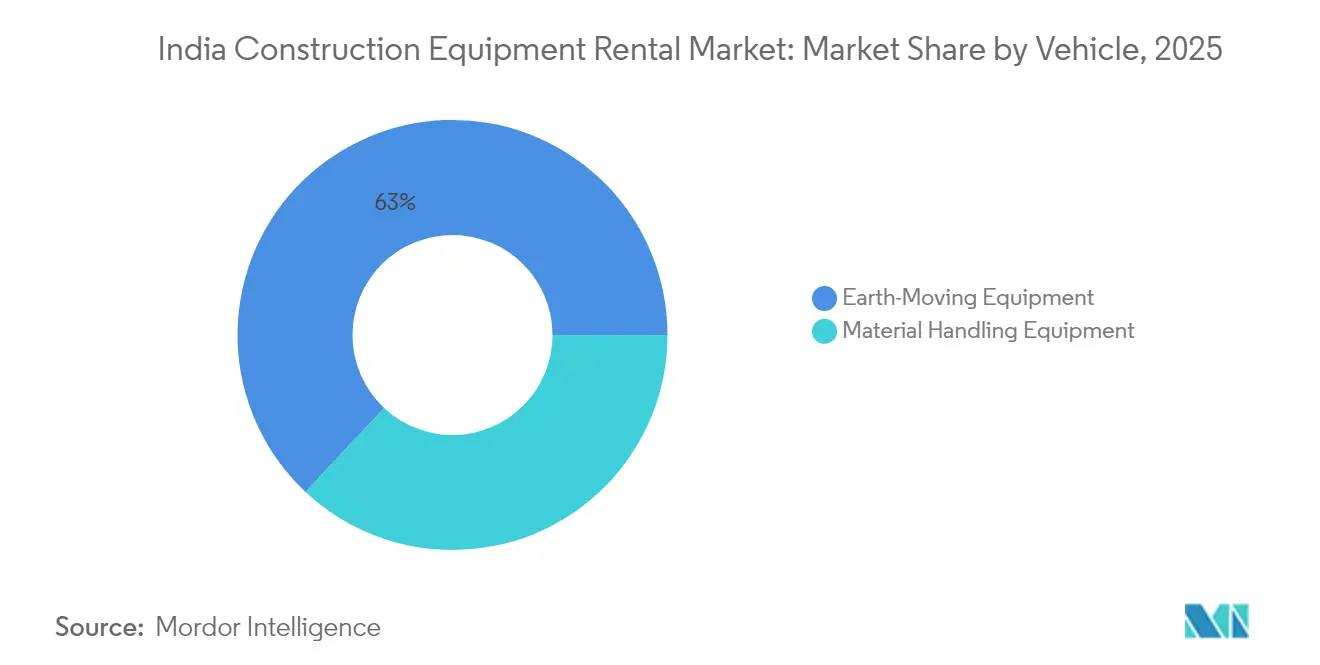

- 車両タイプ別では、土工機械が2025年のインドの建設機械レンタル市場において63.02%のシェアを占め、予測期間(2026年〜2031年)に5.12%のCAGRで拡大する見込みです。

- 駆動方式別では、内燃機関が2025年のインドの建設機械レンタル市場において86.55%のシェアを占め、電動およびハイブリッドの代替手段は予測期間(2026年〜2031年)に5.18%のCAGRで成長する見込みです。

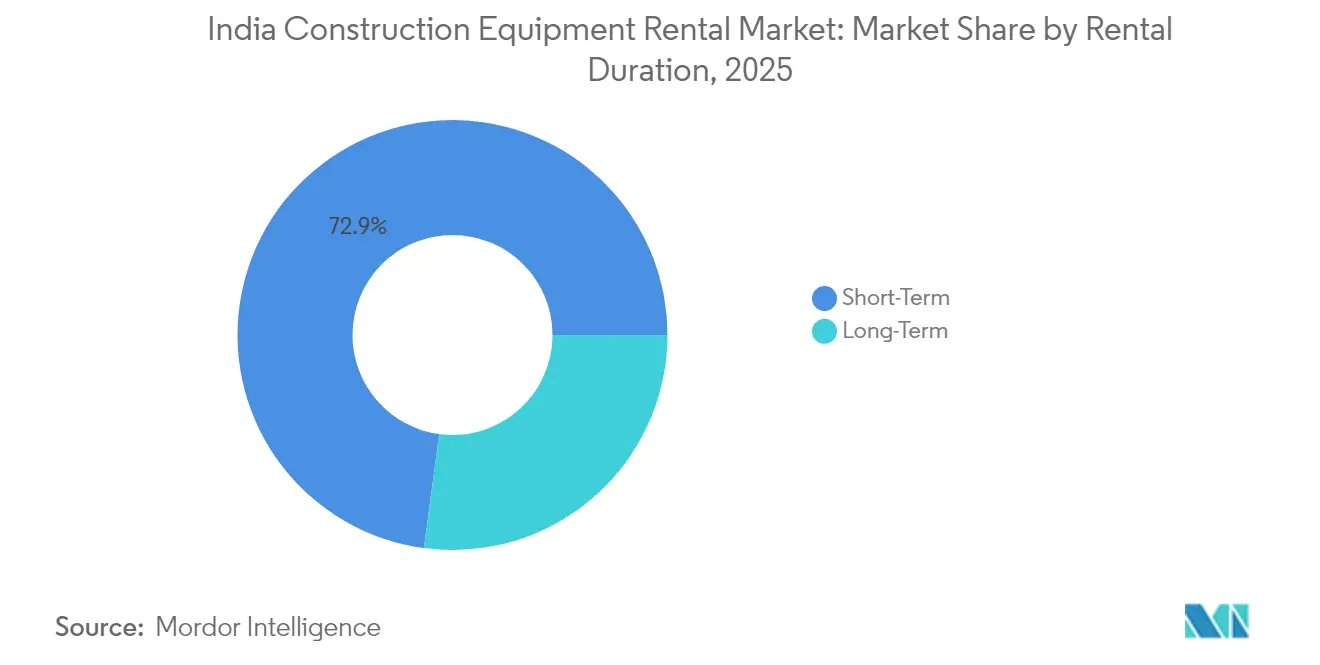

- レンタル期間別では、短期契約が2025年のインドの建設機械レンタル市場において72.88%のシェアを占め、長期契約は予測期間(2026年〜2031年)に5.24%のCAGRで拡大する見込みです。

- エンドユーザー別では、インフラが2025年のインドの建設機械レンタル市場において54.02%のシェアを占め、鉱業・採石業は予測期間(2026年〜2031年)に5.16%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの建設機械レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府のインフラ整備計画 | +1.8% | 全国規模、ウッタル・プラデーシュ州・マハーラーシュトラ州・テランガーナ州に集中 | 長期(4年以上) |

| スマートシティおよび低廉住宅プロジェクト | +0.9% | 都市中心部、第1層および第2層都市 | 中期(2〜4年) |

| 資産軽量型・従量課金モデルへの選好の高まり | +0.7% | 全国規模、大都市圏での普及が顕著 | 短期(2年以下) |

| デジタルレンタルマーケットプレイス | +0.5% | 全国規模、テクノロジーに精通した地域での普及が速い | 中期(2〜4年) |

| 排出規制の強化 | +0.4% | 全国規模、国家首都圏および主要都市での取締りが厳格 | 長期(4年以上) |

| レンタルにOEMサービス契約を組み合わせ | +0.3% | 全国規模、組織的レンタル会社が主導 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

政府のインフラ整備計画(NIPおよびPMガティ・シャクティ)

インドは国家インフラ整備の取り組みを強化しており、プロジェクトの透明性を高め大規模開発を統合するデジタル計画プラットフォームが後押ししています。鉄道網の拡充と簡素化されたプロセスにより、プロジェクト実行の予測可能性が高まっています。この新たな安定性は建設機械レンタル会社にとって有利に働いており、フリートの安定的な稼働を実現し、より大きな資本投資を促しています。こうした動向は、長期インフラ計画への重要なシフト、実行効率の向上、特殊建設機械に対する需要の急増を裏付けています。鉄道省の設備投資額は2024〜2031年度の計画で2兆6,500億ルピー(320億USD)に達し、特殊なタンパー、舗装機、トンネル掘削機への需要をさらに固めています[1]「PMガティ・シャクティ最新情報」、インド政府報道情報局、pib.gov.in。

スマートシティおよび低廉住宅プロジェクトが需要を加速

スマートシティプログラムは100都市にわたり多額の資金を承認しており、プロジェクトの5分の3が実行段階にあり、都市部での機械需要サイクルを固定化しています。タミル・ナードゥ州が数千戸規模の賃貸住宅クラスター5件を承認したことは、州レベルの勢いを示す好例です。建設業者は、直接購入が正当化されない特殊型枠や高所作業プラットフォームについてレンタルへの依存度を高めています[2]「PMAY-U進捗レポート2025」、住宅・都市問題省、mohua.gov.in。

資産軽量型・従量課金モデルへの選好の高まり

インドでは、特に中小都市においてレンタル機械の利用が着実に増加しています。このシフトは主に、短期レンタルを直接資産購入よりも経済的にする税制改革に起因しています。建設業者は財務の柔軟性を重視するようになり、資本を減価償却する機械に固定するのではなく、新規プロジェクトに振り向けることを選択しています。さらに、メンテナンス、熟練オペレーター、保険を含む包括的なレンタルパッケージが機械の稼働率を向上させています。これにより、フリートを独自に管理するリソースを持たない企業にとってレンタルの魅力が高まっています。こうしたダイナミクスは建設機械の景観を再構築するだけでなく、スケーラブルでサービス中心型のレンタルモデルへの需要を増幅させています。

デジタルレンタルマーケットプレイスによる機械アクセスの拡大

オンラインポータルが遊休フリートと遠隔地のプロジェクトをマッチングさせ、アクセスを民主化し空荷輸送距離を短縮しています。IoT対応のリスティングは稼働時間データ、予知保全アラート、稼働ベースの請求を提供します。JCB Indiaの販売データによると農村部のインターネット普及率が5分の3を超えており、プラダーン・マントリー・グラム・サダク・ヨジャナのもとでのプロジェクトにおいてリアルタイムでの調達が可能となり、リードタイムの短縮と価格の安定化が実現しており、インドの建設機械レンタル市場の成熟に不可欠な要素となっています[3]「ステージV建設機械の発売」、JCB、jcb.com。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建設セクターの景気循環性と選挙年における停滞 | -0.8% | 全国規模、選挙が頻繁な州での影響が大きい | 短期(2年以下) |

| 高度に分散した供給基盤が全国規模のフリート深度を制限 | -0.6% | 全国規模、第2層および第3層都市でより顕著 | 中期(2〜4年) |

| 残存価値に対する低評価が機械ファイナンスを阻害 | -0.4% | 全国規模、農村部および半都市部での影響が深刻 | 中期(2〜4年) |

| 熟練オペレーターの不足 | -0.3% | 全国規模、第2層および第3層都市での不足が深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建設セクターの景気循環性と選挙年における停滞

インドの建設機械セクターは、国の総選挙サイクルによる影響を受けています。レンタル売上高は安定を維持しているものの、選挙運動期間の規定(モデル選挙規程)に関連した政策承認の遅延により機械販売は打撃を受けています。選挙シーズン中にプロジェクト着手が減速し、機械の稼働率が低下してレンタル価格が下落するのは一般的なことです。さらに、ウッタル・プラデーシュ州、マハーラーシュトラ州、テランガーナ州などの重要地域での段階的な州議会選挙により、需要パターンが不安定になり、レンタル会社にとってフリートの展開と計画立案が課題となっています。

高度に分散した供給基盤が全国規模のフリート深度を制限

インドでは、ほとんどの機械オペレーターがバックホーローダーなどの基本機械を中心とした小規模フリートを管理しています。しかし、大型掘削機、高所ブーム、トンネル掘削機といった特殊機器の不足により、エンジニアリングおよび建設会社は複数のベンダーと取引せざるを得ません。これは物流上の課題を高めるだけでなく、運営コストを押し上げています。さらに、特に厳格な排出基準という規制変更が迫っており、多くの中小レンタル会社にとって設備投資が課題となっています。その結果、市場ではテクノロジーに精通したプレーヤーが大きなシェアを獲得し変化するプロジェクト要件に適応する態勢を整える中で、統合化の波が見られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両別:土工機械が機械化移行を牽引

土工機械は2025年のインドの建設機械レンタル市場シェアの63.02%を占め、5.12%のCAGRで拡大する見込みです。バックホーローダーは農村部の道路造成において主力機として活躍し、20〜35トンの掘削機は2025年までに10億トン超の採掘を目標とする石炭鉱区への配備が増加しています。荷役機器(移動式クレーン、タワークレーン、テレハンドラー)はスマートシティの高層建築外装工事の恩恵を受けています。ダンプトラックは骨材輸送量を押し上げたNIPの道路パッケージから利益を得ています。ブルドーザーとグレーダーは数量こそ少ないものの、インドの建設機械レンタル市場規模において高速道路路盤準備に不可欠であり、バーラト・マーラー高速道路高密度化プログラムの恩恵を受けます。

ブルドーザーに搭載された自動勾配制御システムは手戻りを4分の1削減し、建設業者が旧式機器を購入するよりも技術的に高度な機器をリースするよう説得しています。JCB Indiaが2025年1月に発売したステージV対応ラインアップは燃費を10分の1改善しており、レンタル利用者にとって即時のコスト削減手段となっています。テレマティクスのデータが予知保全スケジュールに活用され、レンタル会社はインドの建設機械レンタル市場において割増料金を正当化する確実な稼働率保証を提供できるようになっています。

駆動方式別:内燃機関の優位性が続く中で電動化が加速

内燃機関は2025年の収益の86.55%を占めていましたが、電動およびハイブリッドユニットは2031年にかけて5.18%のCAGRで最も速く成長する見込みです。バッテリー価格は2028年までに75USD/kWhへと低下し、総保有コストの差が縮まっています。JCBが開発した水素燃焼プロトタイプはインドの国家水素ミッションと連動しており、重掘削作業にゼロカーボンの可能性をもたらしています。航続距離への懸念は残るものの、レンタルデポは集中型充電設備や水素充填ステーションを設置し、ステーションコストをフリート全体で償却するのに適した立場にあります。都市部のトンネル掘削においては、動力系の電動化によって排気設備コストが削減でき、排出規制が最も厳格な人口密集都市においてリース費用の上昇を相殺できます。

ハイブリッドソリューションを販売するレンタル会社は純粋な電動車に遅れをとっているものの、継続的な稼働サイクルを必要とする長距離採石作業において支持を集めています。ディーゼル・電動ハイブリッドは燃費を5分の1削減し、ステージVのCO₂閾値を満たしつつレンタル利用者をディーゼル価格変動から守ります。規制上の後押しと企業の脱炭素化公約がインドの建設機械レンタル市場において導入を試験導入段階を超えて推し進めるはずです。

レンタル期間別:長期契約の戦略的重要性が高まる

短期契約は2025年の売上高の72.88%を占め依然として主流ですが、ガティ・シャクティの統合計画によりスケジュールリスクが低減されることで、長期契約は5.24%のCAGRで拡大する見込みです。インドの建設機械セクターでは、長期レンタル契約の人気が高まっています。これらの契約は大幅な日額割引を提供するだけでなく、賃貸人に安定した収益を保証します。Vision Infra Equipmentのような豊富なフリートを誇る企業は、著名なエンジニアリングおよび建設会社と長期的な関係を築くことでスケールメリットを実証しています。複数年契約はアセットマネジメントの改善、遊休期間の最小化、主要顧客との関係強化を促進します。このトレンドは、より専門的でサービス指向のレンタルモデルへの業界全体の動きを裏付けています。

OEM支援のレンタルパッケージには、オペレーター研修、テレマティクスダッシュボード、予防保全キットが含まれており、機械のサービスとしての提供(エクイップメント・アズ・ア・サービス)を実現しています。プロジェクトのマイルストーンに合わせた予測可能な請求により、建設業者は機械コストを受取金に合致させ、キャッシュフローを安定化できます。季節的な遊休リスクはレンタル会社に移転し、レンタル会社はインドの建設機械レンタル市場において段階的な地域プロジェクト間でフリートを再配備します。

エンドユーザー別:鉱業が成長の触媒として台頭

インフラは2025年の収益の54.02%を吸収しており、道路、鉄道、地下鉄網向けの2025〜2026年度予算における多額の資本支出が後押ししています。バックホーローダー、モーターグレーダー、バッチングプラントはEPC契約のもとで安定した需要が続いています。不動産・商業建設はPMAY都市型住宅やスマートシティのコミュニティ施設に支えられ、クレーンリースが活況を呈しています。

予測期間(2026年〜2031年)に5.16%のCAGRで成長する鉱業・採石業では、鉱山事業者がプロジェクト固有の展開のためにレンタルを好む100トン掘削機、60トンダンパー、露天掘削リグが必要とされています。EV電池向け重要鉱物の探査が、コアドリルや地球物理学的調査リグの需要を高めています。柔軟なレンタル契約は不安定なコモディティサイクルに対応し、鉱業者を設備投資の急増から保護しつつ、インドの建設機械レンタル市場において専門的なニッチを育成しています。

地理分析

北部および西部の州(ウッタル・プラデーシュ州、マハーラーシュトラ州、グジャラート州)が公共設備投資の約5分の3を占め、機械需要の集積を支えています。NIPの道路回廊はウッタル・プラデーシュ州を縦横に貫き、マハーラーシュトラ州の沿岸インフラとムンバイ地下鉄の拡張は特殊クローラークレーンとTBMを必要としています。テランガーナ州やカルナータカ州などの南部ハブはITが牽引する都市化の恩恵を受け、安定した高層クレーン需要とコンクリートポンプのレンタルを生み出しています。

石炭と鉄鉱石が豊富な東部地域は大型掘削機とダンプトラックのレンタル需要を牽引しており、ジャールカンド州とオディシャ州が石炭地帯の生産拡大に連動した配備をリードしています。東方政策のもとでの連結性強化がアッサム州とミゾラム州における岩盤破砕機と杭打ち機のレンタル需要を刺激していますが、物流コストがオペレーターの利益率を圧迫しています。グジャラート州とタミル・ナードゥ州における港湾主導の産業回廊は、コンテナ取り扱い向けのリーチスタッカーとフォークリフトのリースを押し上げています。

排出規制は地域によって異なり:国家首都圏は製造後10年超のディーゼルエンジンを規制し、レンタル会社はステージVまたは電動フリートを投入せざるを得ない一方、第3層都市ではレガシー機器が温存されています。BharatNetの光ファイバーバックホールにより州をまたいだ機械追跡が改善され、フリートがテレマティクス監視を失うことなく季節ごとに移動できるようになっています。これらのダイナミクスは、インドの建設機械レンタル市場の稼働率最大化に不可欠な地域的フリート再配備を支えています。

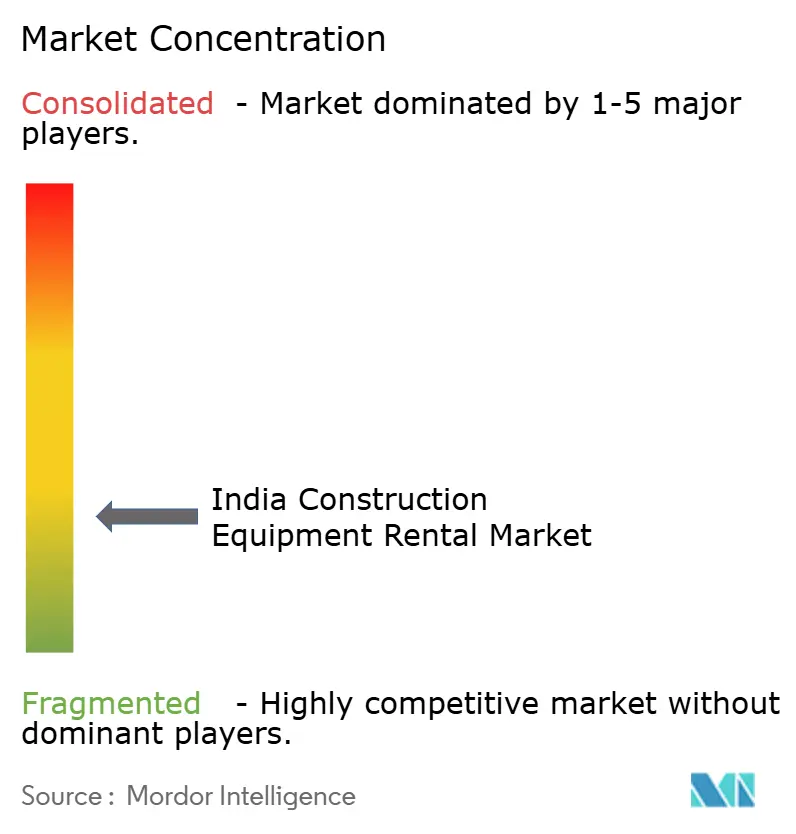

競争環境

インドの建設機械レンタル市場は高度に分散しています。上位5社の組織的な企業が合計でも5分の1未満のシェアを保有しており、L&T Rentals、Quippo、Sanghvi Movers、Vision Infra Equipment、Gemini Equipmentがリーダーポジションを占めています。その他の多くの企業は地域的に事業を展開し、機械の組み合わせをバックホーローダーと揚重クレーンに限定しています。ステージVのアップグレードコストが10分の1超高くなる中、中小企業のバランスシートが圧迫され、統合化圧力が高まっています。大手プレーヤーはスケールを活用してOEMのリベートを交渉し、稼働率4分の5超を保証するフリート全体のサービス契約を確保しています。

テクノロジーの採用が新たな競争優位を定義しています。IoTセンサーがリアルタイムのエンジンアラートを提供し、予知保全を実現して計画外のダウンタイムを10分の3削減しています。InfraMartやRentomojo Constructionのデジタルポータルは遊休資産を全国規模でリスト化し、大都市圏でのリードタイムを24時間に短縮しています。OEMは自社レンタル部門を通じて侵食を進めており、JCBとShriram Automallの提携は整備済み機器を短期リースに振り向け、対象予算を拡大しています。

TBM、高所解体用掘削機、バッテリー電動式ローダーなどの専門分野には、チケットサイズの高さと残存価値の不確実性により未開拓の余地が残っています。データ主導の需要シグナルを集約するディスラプターは設備投資をキュレートし、旧来の仲介業者を凌駕できます。強固なインフラパイプラインに注目する投資家は、インドの建設機械レンタル市場を直接の建設リスクを負わない国家建設の代理指標として注視しています。

インドの建設機械レンタル産業のリーダー企業

Volvo Construction Equipment

Sanghvi Movers Limited (SML)

MYCRANE

Jindal Infrastructure Pvt. Ltd.

ABC Infra Equipment Pvt. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:中央政府はPMAY都市型2.0を開始し、2026年度に3,500億ルピー(42億USD)、産業労働者向け賃貸住宅に2,500億ルピー(30億USD)を割り当て、都市回廊における機械需要を後押ししています。

- 2025年1月:JCB Indiaが燃費を10〜15%改善したステージV対応機械を発売し、国家水素ミッションに沿った水素動力プロトタイプを発表するとともに、Shriram Automallと中古フリート管理に関するMoU(覚書)を締結しました。

- 2024年9月:Tata Steel UKがJCBと12億5,000万ポンドの低炭素刷新計画でパートナーシップを締結し、5億ポンドの政府補助金を含むこの提携は、OEMが脱炭素化されたサプライチェーンにコミットしていることを示しています。

インドの建設機械レンタル市場レポートの調査範囲

建設機械レンタルは、建設機械や工具を購入するのではなく、建設プロジェクトに必要な重機をリースすることを指します。これには、掘削機、ブルドーザー、クレーン、ローダー、バックホー、および建築・インフラ開発・各種建設工事に使用されるその他の特殊機械など、多様な機器が含まれます。

インドの建設機械レンタル市場は、車両タイプおよび駆動方式別にセグメント化されています。車両タイプ別では、市場は土工機械と荷役機械にセグメント化されています。土工機械はさらにバックホーローダー、掘削機、その他に分類されます。荷役機械はさらにクレーン、ダンプトラック、その他に分類されます。駆動方式別では、市場は内燃機関式と電動式にセグメント化されています。本レポートは上記のすべてのセグメントにおける市場規模と予測を金額ベース(USD)で提供します。

| 土工機械 | バックホーローダー |

| ローダー(ホイール式およびスキッドステア式) | |

| クローラー式およびホイール式掘削機 | |

| その他(ブルドーザー、グレーダー) | |

| 荷役機械 | 移動式クレーンおよびタワークレーン |

| ダンプトラックおよびティッパー | |

| その他(テレハンドラー、フォークリフト) |

| 内燃機関式 |

| 電動式/ハイブリッド式 |

| 短期 |

| 長期 |

| インフラ(道路、鉄道、地下鉄) |

| 住宅・商業用不動産 |

| 産業・エネルギー |

| 鉱業・採石業 |

| 車両別 | 土工機械 | バックホーローダー |

| ローダー(ホイール式およびスキッドステア式) | ||

| クローラー式およびホイール式掘削機 | ||

| その他(ブルドーザー、グレーダー) | ||

| 荷役機械 | 移動式クレーンおよびタワークレーン | |

| ダンプトラックおよびティッパー | ||

| その他(テレハンドラー、フォークリフト) | ||

| 駆動方式別 | 内燃機関式 | |

| 電動式/ハイブリッド式 | ||

| レンタル期間別 | 短期 | |

| 長期 | ||

| エンドユーザー別 | インフラ(道路、鉄道、地下鉄) | |

| 住宅・商業用不動産 | ||

| 産業・エネルギー | ||

| 鉱業・採石業 | ||

レポートで回答される主要な質問

インドの建設機械レンタル市場の2031年における予測値はいくらですか?

市場は5.07%のCAGRで成長し、2031年までに183億3,000万USDに達すると予測されています。

インドのレンタルセグメントで最大のシェアを持つ車両カテゴリーはどれですか?

土工機械が2025年に63.02%のシェアでトップを占め、他のカテゴリーよりも速い成長を続けています。

排出規制はレンタル需要にどのような影響を与えますか?

2025年に施行されたステージV規制が電動およびハイブリッドレンタルへの関心を高めており、建設業者は近い将来に規制非適合となるディーゼルフリートへの設備投資を回避しています。

長期レンタル契約が普及している理由は何ですか?

PMガティ・シャクティのもとでの統合プロジェクト計画によりスケジュールの予測可能性が高まり、建設業者は複数年レンタルによって15〜25%のコスト削減を確定できるようになっています。

2031年にかけて最も速く成長するエンドユーザーはどこですか?

意欲的な一般炭および重要鉱物採掘目標に支えられた鉱業・採石業が、5.16%のCAGRで成長する見込みです。

競争環境はどの程度分散していますか?

非常に高度に分散しており、ほとんどのオペレーターが200台未満の機械を管理しており、市場の集中スコアは1〜10スケールで3となっています。

最終更新日: