自動車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 350.39 十億米ドル |

| 市場規模 (2031) | 505.59 十億米ドル |

| 成長率 (2026 - 2031) | 7.61% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車ファイナンス市場分析

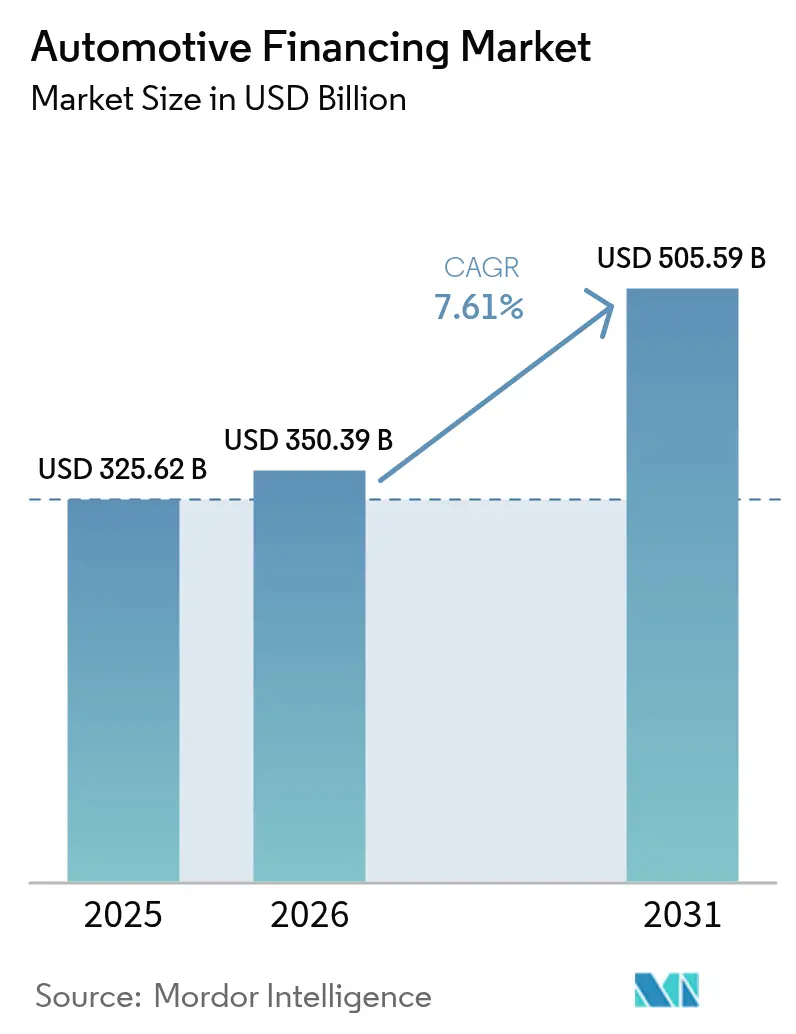

自動車ファイナンス市場規模は、2025年の3,256億2,000万米ドルから2026年には3,503億9,000万米ドルに成長し、2026年から2031年にかけて年平均成長率7.61%で2031年までに5,055億9,000万米ドルに達すると予測されている。

中古車ファイナンスは、すでに自動車ファイナンス市場の53.40%を占めており、急速な9.2%のペースで成長しており、2030年まで主要な成長エンジンであり続ける見通しである。デジタルオリジネーションプラットフォーム、柔軟な支払い構造に対する消費者需要の高まり、および車両フリートの継続的な電動化が、基準金利が高止まりする中でも勢いを維持している。[1]貸し手はアナリティクス能力を深化させ、リスクベースプライシングを拡大し、オンライン自動車小売マーケットプレイスと提携することで信用供与を維持している。サブスクリプションパッケージやバッテリーリースなどの付加価値モビリティサービスとファイナンスを組み合わせる能力も、銀行、OEMキャプティブ、フィンテック参入企業にとって決定的な競争上の優位性となりつつある。

主要レポートのポイント

- タイプ別では、中古車が2025年の自動車ファイナンス市場シェアの53.10%を占め、2031年にかけて年平均成長率9.02%で拡大している。

- 資金調達元タイプ別では、銀行が2025年の自動車ファイナンス市場規模の46.05%を占め、OEMキャプティブファイナンス会社が年平均成長率8.02%で最も速く成長すると予測されている。

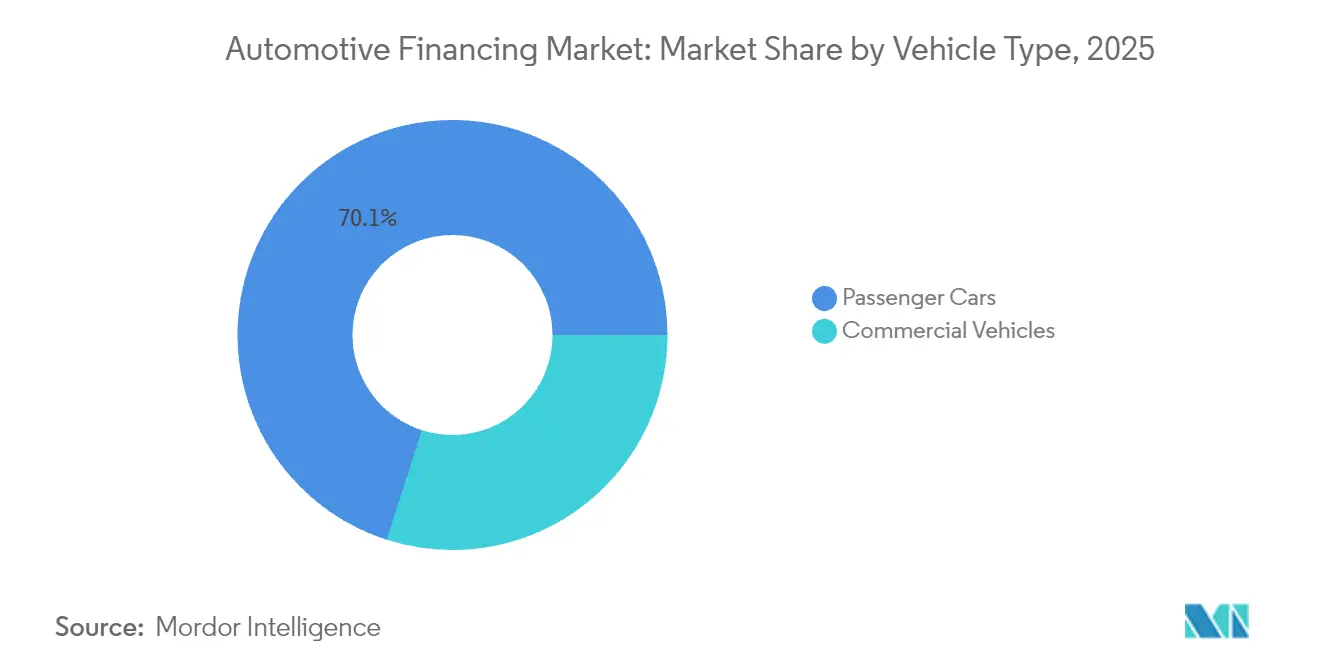

- 車両カテゴリー別では、乗用車が2025年の自動車ファイナンス市場収益シェアの70.05%でトップとなり、商用車は2031年にかけて年平均成長率7.12%で拡大している。

- ファイナンス商品別では、ローンが2025年の自動車ファイナンス市場収益シェアの73.10%でトップとなり、リースは2031年にかけて年平均成長率7.81%で拡大する見込みである。

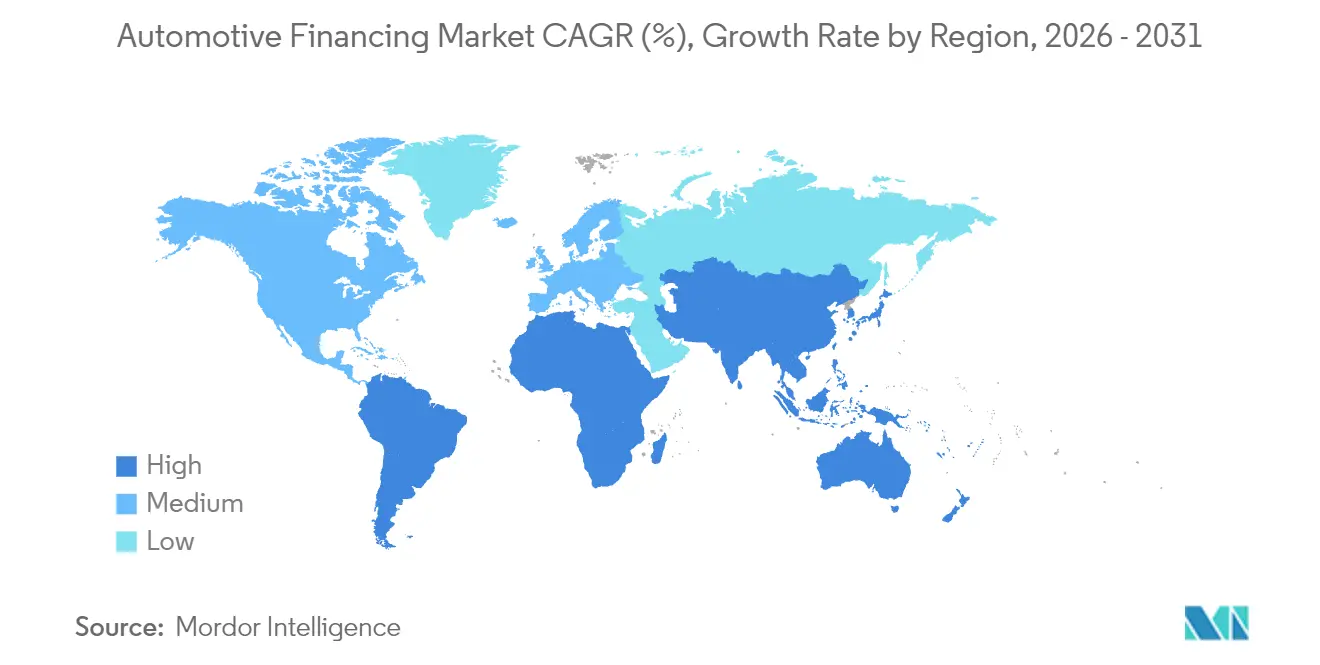

- 地域別では、アジア太平洋が2025年の自動車ファイナンス市場の41.00%を占め、中東は2031年まで年平均成長率10.29%を記録すると予測されている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の自動車ファイナンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オンライン自動車小売プラットフォームの急増 | +1.8% | 北米、欧州への波及 | 中期(2〜4年) |

| 中古車取引および認定中古車プログラムの増加 | +1.5% | 欧州、北米 | 短期(2年以内) |

| EVリースおよびサブスクリプションモデルの急速な成長 | +1.2% | アジア太平洋、欧州 | 中期(2〜4年) |

| 政府のスクラップインセンティブおよびグリーンファイナンス補助金 | +1.1% | 中国、欧州連合 | 短期(2年以内) |

| OEMキャプティブによる柔軟なバルーン払い・後払い商品の展開 | +0.9% | 南米、アジア太平洋、中東 | 中期(2〜4年) |

| 代替データおよびAIベースの信用スコアリング | +0.7% | 南米、グローバルへの波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オンライン自動車小売プラットフォームの急増がインスタントデジタルファイナンスを牽引

北米のディーラーおよび貸し手間のデジタル契約量は2024年に前年比で急増した。消費者は現在、10分間のオンライン購入プロセス内でリアルタイムの与信承認を期待しており、これは2023年に一般的だった1〜2日の処理時間から劇的に加速している。統合された金利比較ウィジェットが価格の透明性を高め、自動化された価格設定ツールを持たない貸し手のマージンを圧迫している。このトレンドは欧州にも広がっており、マルチレンダーAPIがプレミアムセグメントにおける平均資金調達時間を48%短縮した。キャプティブファイナンス部門にとって、OEM電子商取引ポータル内に独自のファイナンス計算ツールを組み込むことで、保険やメンテナンス契約のクロスセルが改善され、アタッチメント率と顧客生涯価値が向上している。

中古車取引の増加が新たな融資量を創出

認定中古車プログラムは中古車に対する消費者の認識を変え、貸し手が新車に近いローン対価値比率と金利を提供できるようにしている。例えば、起亜自動車の6年間のバンパーツーバンパー認定中古車保証は、2024年に同ブランドの米国ポートフォリオにおける中古車普及率を5ポイント押し上げた。[2] "2025年のベスト認定中古車プログラム。" U.S. News & World Report 欧州では、サプライチェーンの混乱後の在庫正常化により後期モデルの供給が回復し、中古車の平均ファイナンス金額が前年比14%上昇した。中古車マーケットプレイスがインスタントファイナンスオファーを統合するにつれ、消費者がディーラーを訪問する前に金利を確定できるため、オリジネーションのコンバージョンが改善し、販売ファネルが短縮され、ローン離脱率が低下している。

EVリースおよびサブスクリプションモデルの急速な成長がファイナンス普及を促進

消費者は特にバッテリー技術において残存価値リスクを軽減するリース構造を好む。サブスクリプションモデルは、グローバルな信用調査機関とのAutonomyの提携などによって実現された完全デジタルの申し込みプロセスにより勢いを増している。アジア太平洋では、バッテリー・アズ・ア・サービスの提案が車両の初期費用を最大40%削減し、初めてEVを購入する消費者の購入しやすさを拡大している。バッテリーの健全性データを評価できる貸し手は信用損失の変動が低いことを発見しており、自動車ファイナンス市場が適切に維持されたEVフリートを評価する高度な残存価値アナリティクスを採用するよう促している。

政府のスクラップインセンティブおよびグリーンファイナンス補助金

中国と欧州連合における積極的なスクラッププログラムは、古い高排出車を廃棄するための現金還付や税額控除を提供することで新車需要を促進している。中国国務院の2024年下取りスキームは対象車両1台につき最大1万人民元(1,400米ドル)を付与し、ショールームへの来客を刺激し、適合モデルのローン申請を押し上げている。欧州では、加盟国のグリーンボーナスプログラムが低排出車の実質取引価格を引き下げ、コストに敏感な購入者にとって補助金付きファイナンスパッケージをより魅力的にしている。これらのインセンティブに合わせた商品を提供する貸し手は、補助金付き取引では通常より高い頭金とメーカーサポートが伴うため、追加的な量を獲得し信用リスクを低下させることができる。キャプティブファイナンス部門は政府の還付金に加えて0%年率プロモーションを重ねることが多く、買い替えサイクルを加速させ、よりクリーンなパワートレインの普及を促進している。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中央銀行の利上げによる純利鞘の圧縮 | -1.2% | グローバル、北米で最大の影響 | 短期(2年以内) |

| 米国サブプライムセグメントにおける延滞率の上昇 | -1.1% | 米国、グローバルへの波及 | 中期(2〜4年) |

| 車両ローン対価値比率に関する規制上限 | -0.8% | インド、ブラジル、新興国への波及 | 中期(2〜4年) |

| EV移行に伴う内燃機関車両の減価リスク | -0.9% | 欧州、北米、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中央銀行の利上げによる純利鞘の圧縮

米国の政策金利は2025年5月時点で4.25〜4.5%のレンジにある。[3]CNBC. "連邦準備制度が金利を高水準に維持:3つの賢明な資金運用策..." 高い資金調達コストが貸し手のスプレッドを圧迫しており、銀行の新車ローン残高は2024年に3.4%減少した。伝統的に金利競争力のある信用組合は72ヶ月の長期固定オファーを削減し、借り手をより短い期間へと誘導した。メーカーインセンティブに支えられたキャプティブファイナンス事業体は、ショールームへの来客を維持するために金利圧力の一部を吸収しており、これがシェア拡大を説明している。欧州では、欧州中央銀行の利上げの遅延した波及効果が同様に純利息収入を抑制しており、オリジネーターはリスクコストを低品質の借り手に転嫁する段階的金利構造を導入せざるを得なくなっている。

延滞率の上昇が与信意欲を制約

米国の自動車ローン における深刻な延滞(90日以上の延滞)は2024年半ばまでに3.81%に上昇した。この上昇はサブプライムプールに集中しており、金利ではなく月々の支払額が主なストレス要因となっている。銀行は2023年11月以降、392億4,000万米ドルのエクスポージャーを削減した。ノンバンク貸し手が一部の空白を埋めているが、より高いクーポンレートで行っており、新たな損失サイクルを生む可能性がある。AIリスクスコアリングと直接消費者向け配信を組み合わせたフィンテックプラットフォームは、より迅速な回収トリガーとリアルタイムGPS資産追跡を誇るが、マクロ経済の不確実性を考慮すると依然として引当金が高水準にある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:デジタル時代において中古車が新車を上回る

自動車ファイナンス市場における中古車セグメントは2025年に自動車ファイナンス市場の53.10%を生み出し、その年平均成長率9.02%が市場全体の成長を上回るため、リードを拡大し続けるだろう。認定中古車プログラムは保証カバレッジを主流化し、貸し手がほぼ新車に近いユニットをプライムリスク担保として扱えるようにした。デジタルマーケットプレイスはさらにスケールを増幅させており、主要ポータルの統合ローンウィジェットが申請から承認へのコンバージョンを30%以上向上させている。その結果、中古車セグメントの自動車ファイナンス市場規模は2031年までに2,917億米ドルを超えると予測されている。

購入しやすさの逆風が一部のプライム借り手を新車から遠ざけており、2025年初頭の平均新車支払額は742米ドルに達した。価格ショックを軽減するため、ディーラーはより長期のローンやリースパッケージを提案している。しかし、ネガティブエクイティの下取り比率が上昇しており、残存価値の計算を複雑にしている。新車チャネルは46.90%のシェアを維持しているが、その成長の鈍化により貸し手はリスク調整後の価格設定を洗練させ、内燃機関車の軟化した中古市場環境において再販価値を保護するバンドル保険商品を検討せざるを得なくなるだろう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

資金調達元タイプ別:OEMキャプティブが銀行の優位性に挑戦

銀行は2025年の自動車ファイナンス市場規模の46.05%を生み出したが、キャプティブファイナンス部門がそのリードを侵食している。キャプティブは購入プロセスへの統合と補助金付き年率プロモーションを活用し、2026年から2031年にかけて年平均成長率8.02%を記録すると予測されている。Volkswagen Financial Servicesだけで2024年に1,030万件の新規契約を締結し、普及率を34.1%に引き上げた。信用組合の自動車ファイナンス市場シェアは約20.10%で推移しており、会員ロイヤルティと中古車ローンの競争力ある価格設定に支えられている。

ノンバンク金融会社は残りの15.05%を占め、代替データを使用して薄いクレジットファイルを持つ層に拡大している。低コストのデジタルモデルにより、支店中心の銀行と比較してオリジネーションコストを最大40%削減している。組み込みファイナンスAPIにより、電子商取引プレイヤーもブランド付き自動車ローンオファーを迅速に立ち上げ、追加的な量を生み出している。伝統的な銀行にとって、費用対収益比率は引き続き精査の対象となり、より広い自動車ファイナンス業界において関連性を維持するために、引受の自動化、書類ワークフローの合理化、フィンテック専門家との提携という戦略的必要性が生じている。

車両タイプ別:商用セグメントがフリートの電動化を推進

乗用車は2025年の自動車ファイナンス市場の70.05%を占めたが、商用セグメントのより速い年平均成長率7.12%がモメンタムの変化を示している。企業フリートマネージャーは、総所有コストの利点と厳格化する排出基準に動機付けられ、ラストマイル配送バン、ピックアップトラック、小型トラックの電動化を加速させている。メキシコのElement Fleet Managementへの国際金融公社による1億米ドルのファイナンスラインは、フリートEV採用に対する機関投資家の支援の高まりを示している。

実際の走行距離やテレマティクスデータに支払いを連動させた使用量ベースのファイナンス商品は、季節的なビジネスにとってのアイドル車両コストリスクを軽減している。並行して、ファイナンス、メンテナンス、充電アクセスを一つの料金にまとめたサブスクリプションバンドルがシェアを獲得している。商用EV資産の自動車ファイナンス市場規模は二桁の成長を記録すると予想されており、高デューティサイクル車両のバッテリー健全性を評価できる貸し手はプレミアムスプレッドを獲得するだろう。乗用車ファイナンスは依然として支配的であるが、先進運転支援システムの普及が増加するにつれ、修理コストや貸し手の残存価値モデルに組み込まれた保険価格計算に影響を与えるため、適応が必要となる。

注記: 個別セグメントのシェアはレポート購入後に入手可能

ファイナンス商品別:ローンが優位を維持しリースが加速

ローンは2025年の自動車ファイナンスオリジネーションの最大73.10%のシェアを占め、小売購入者や中小企業経営者のデフォルトオプションとしての定着した役割を反映している。伝統的な元利均等返済構造、広範なディーラー統合、固定月額支払いの親しみやすさが、金利が高止まりする中でもローンを好まれる商品として維持している。ローンの普及率は新興市場で特に高く、規制の枠組みと消費者の好みが契約満了後の完全所有を支持している。デジタル貸し手は、インスタント承認エンジンと予想される給与上昇に合わせたステップアップ返済プランを展開することでローン需要を強化し、購入しやすさへの懸念に対応している。

リースは現在より小さなベースを占めているが、2026年から2031年にかけて年平均成長率7.81%で拡大すると予測されており、ファイナンス商品の中で最も速い成長率となっている。この加速は電気自動車の普及増加によって牽引されており、リースはバッテリーの減価リスクを軽減し、消費者がより頻繁に技術をアップグレードできるようにする。キャプティブファイナンス会社は補助金付きマネーファクターとバンドルメンテナンスでリースオファーを魅力的にしており、フィンテックプラットフォームはリアルタイムの市場価格フィードを通じて残存価値計算を簡素化している。商用フリートもバランスシートのレバレッジを抑制し、オフバランスシート会計処理の資格を得るためにオペレーティングリースモデルを採用している。その結果、リースの自動車ファイナンス市場規模は今十年の終わりまで毎年追加的なシェアを獲得する態勢にある。

地域分析

アジア太平洋は2025年の自動車ファイナンス市場の41.00%のシェアを維持し、最も影響力のある地域であり続けている。中国のEVブームは2024年に新車販売のほぼ半分をEVが占め、インドのFAMEスキームの下での500億米ドルのEVファイナンスロードマップと相まって、長期的な信用需要の成長を確保している。デジタルファーストの引受、リアルタイムの信用情報データ、AIベースの不正防止により、貸し手はこれまで正式な信用ファイルを持たなかった借り手にサービスを提供できるようになっている。政府がスクラップインセンティブを拡大するにつれ、ローン量の弾力性が高まっており、中国での10%の還付金はわずか6ヶ月でファイナンス付き買い替え購入を14%増加させた。

自動車ローン残高は2024年第4四半期までに1兆6,600億米ドルに上昇し、延滞移行率は2.96%に達した。貸し手は信用ティアを厳格化し、頭金要求を引き上げ、貸し倒れを事前に防ぐための予測アナリティクスに投資している。それでも米国の自動車ファイナンス市場規模は、資金調達サイクルを短縮しオンラインマーケットプレイスへの販売時点ローンオファーを拡大する革新的なフィンテックコラボレーションから恩恵を受けている。キャプティブ貸し手は予測的なサービスリマインダーを送信するテレマティクスメンテナンスサブスクリプションをバンドルし、担保を保護し再販価値を向上させている。

中東は最も成長の速い地域であり、2031年まで年平均成長率10.29%で拡大すると予測されている。サウジアラビアの銀行信用は2025年3月に8,272億米ドルに達し、シャリア準拠の自動車ローンポートフォリオが二桁で拡大している。政府の多角化アジェンダはモビリティを優先しており、個人ローンとオペレーティングリース商品の両方への需要を喚起している。デジタル化レベルが加速しており、モバイルファーストプラットフォームが湾岸協力会議地域の新規自動車申請の35%を占めるようになっている。同地域の自動車ファイナンス業界は若い人口動態からも恩恵を受けており、湾岸協力会議市民の55%以上が35歳未満であり、柔軟なサブスクリプションモデルへの好みが商品設計を変えている。

欧州地域の規制環境は進化しており、英国最高裁判所による未開示手数料慣行の審査がディーラーと貸し手の経済関係を変え、金利スプレッドを低下させる可能性がある。高価値バッテリーパックの所有権を車両から切り離すバッテリーリースプログラムが登場しており、ファイナンス提供者が残存価値エクスポージャーのリスクを軽減するのに役立っている。スカンジナビアのファイナンス契約に連動した走行距離連動型保険の採用は、テレマティクスデータがリスク調整後の価格設定を支える方法を示している。

南米とアフリカでは高い政策金利と通貨変動が購入しやすさの課題をもたらしているが、AIを活用した代替信用スコアリングが新たな借り手層を開拓している。モバイルマネーの統合がサブサハラアフリカでのローン支払いを加速させており、同地域では支店インフラが依然として薄い。グローバル貸し手にとって、これらの地域への参入は地元のマイクロファイナンス機関や通信会社のウォレットとの提携を必要とすることが多く、複数の資本提供者にリスクを分散させるブレンデッドファイナンス構造を生み出している。自動車ファイナンス市場では、ライドヘイルドライバー向けの資産軽量型サブスクリプションフリートの採用が広がり、将来の個人車両購入を支援できる正式な信用履歴の形成を促進することが期待されている。

競合状況

競合状況

小売預金基盤を持つ銀行が伝統的に優位を占めてきたが、OEMキャプティブはデジタル自動車購入フローにファイナンスオファーを組み込み、ユニット販売を保護するために年率を補助することで差を縮めている。Volkswagen Financial Servicesが2024年に締結した1,030万件の契約は、規模とOEMとの連携がキャプティブ普及率を高める方法を示している。Wells Fargo、Toyota Financial Services、Ford Creditは依然として世界最大の貸し手の一角を占めているが、その成長軌道は引受のデジタル化とEV対応の残存価値モデルの展開速度に依存している。

戦略的な動きはますますテクノロジーパートナーシップを中心に展開されている。Ally Financialはオリジネーションスタックをクラウドネイティブのマイクロサービスに再構築した後、2024年に1,460万件の申請を処理し、量の44%がトップティアの信用セグメントから来たと報告した。Santander Consumerはオンラインマーケットプレイス向けのエンドツーエンドのインスタント資金調達APIを立ち上げ、ディーラーへの資金調達時間を24時間から20分に短縮した。複数の大手銀行がパンデミック期の撤退後にサブプライム戦略を再構築するため、代替データを専門とするフィンテックスタートアップを買収している。

ホワイトスペースの機会はファイナンスとモビリティサービスの交差点にある。テスラがModel Yユニットの1年間サブスクリプション条件を試験的に導入したことで、伝統的なリース会社はより短期でテクノロジー中心の商品を検討せざるを得なくなった。フリートマネジメント会社はテレマティクス、メンテナンス、保険をファイナンスパッケージの上に重ね、経済サイクルを通じて収益を安定させる年金型の手数料収入を生み出している。レガシーITに縛られないフィンテック新規参入者は、組み込みファイナンスの基盤を活用して消費者比較ポータル内にブランド付き自動車ローンを提供し、既存企業の直接ディーラー関係を侵食している。その結果、規模だけでは経済的な堀を保証できなくなり、データと顧客体験の卓越性が自動車ファイナンス市場における決定的な差別化要因となりつつある。

自動車ファイナンス業界リーダー

Toyota Financial Services

Ally Financial Inc.

Ford Motor Credit Co.

Volkswagen Financial Services AG

Santander Consumer Finance, S.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ニューヨーク連邦準備銀行は、2024年第4四半期に自動車ローン残高が1兆6,600億米ドルという驚異的な水準に急増したことを明らかにした。この大幅な増加は自動車ファイナンスの成長トレンドを浮き彫りにしている。しかし、この拡大の中で、これらのローンの2.96%が深刻な延滞状態にあると分類されており、借り手の財務健全性と自動車ローン市場全体の安定性に懸念が生じている。

- 2025年1月:国際金融公社は、メキシコにおける商用EVの普及と充電インフラの展開を加速させることを目的として、Element Fleet Managementへの1億米ドルのサステナビリティ連動型ローンを発表した。

世界の自動車ファイナンス市場レポートの調査範囲

自動車ファイナンスは、車両ファイナンスとも呼ばれ、人々が一括現金払い以外の方法で自動車を購入できるようにするさまざまな金融商品を指す。

自動車ファイナンス市場は、タイプ別、資金調達元タイプ別、車両タイプ別、地域別に区分されている。タイプ別では、市場は新車と中古車に区分されている。資金調達元タイプ別では、市場はOEM、銀行、信用組合、金融機関に区分されている。車両タイプ別では、市場は乗用車と商用車に区分されている。地域別では、市場は北米、欧州、アジア太平洋、その他の地域に区分されている。

| 新車 |

| 中古車 |

| OEMキャプティブファイナンス |

| 銀行 |

| 信用組合 |

| ノンバンク金融機関 |

| 乗用車 |

| 商用車 |

| ローン |

| リース |

| バルーン払い |

| サブスクリプション |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| インドネシア | |

| ベトナム | |

| フィリピン | |

| オーストラリア | |

| ニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| タイプ別 | 新車 | |

| 中古車 | ||

| 資金調達元タイプ別 | OEMキャプティブファイナンス | |

| 銀行 | ||

| 信用組合 | ||

| ノンバンク金融機関 | ||

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| ファイナンス商品別 | ローン | |

| リース | ||

| バルーン払い | ||

| サブスクリプション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| インドネシア | ||

| ベトナム | ||

| フィリピン | ||

| オーストラリア | ||

| ニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2026年の自動車ファイナンス市場規模は現在いくらで、どのくらいの速さで成長しているか?

自動車ファイナンス市場規模は2026年に3,503億9,000万米ドルであり、年平均成長率7.61%で2031年までに5,055億9,000万米ドルに拡大すると予測されている。

なぜ中古車ファイナンスが新車ファイナンスを上回っているのか?

認定中古車保証、デジタルマーケットプレイス、購入しやすさの優位性が中古車ファイナンスを53.10%のシェアと年平均成長率9.02%に押し上げており、市場全体よりも速い成長となっている。

世界の自動車ファイナンス市場成長に最も貢献している地域はどこか?

アジア太平洋が41.00%のシェアでトップであり、中国のEV急増とインドの政策に支援された信用拡大が牽引しており、中東は年平均成長率10.29%で最も成長が速い。

電気自動車は自動車ファイナンス商品をどのように変えているか?

高いリース普及率、バッテリー・アズ・ア・サービスの提案、サブスクリプションモデルが残存価値の前提を再形成し、EV向けの特化した融資構造への需要を生み出している。

最終更新日: