電気自動車レンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

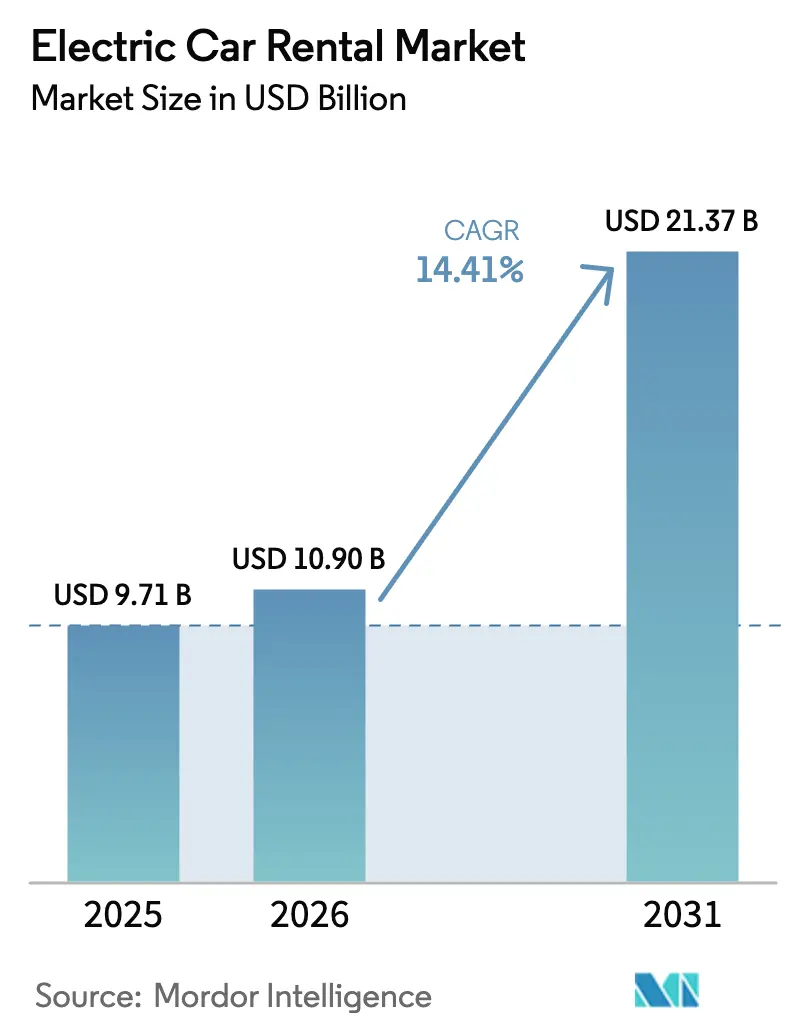

| 市場規模 (2026) | 10.90 十億米ドル |

| 市場規模 (2031) | 21.37 十億米ドル |

| 成長率 (2026 - 2031) | 14.41% CAGR |

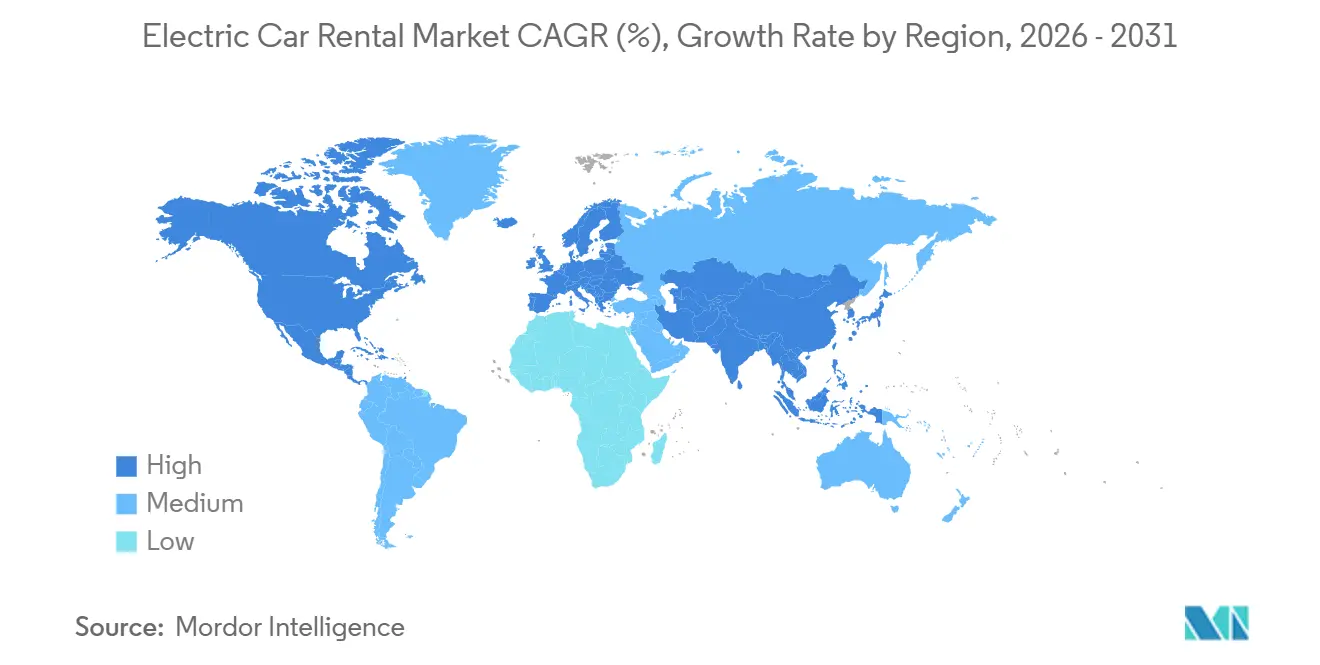

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

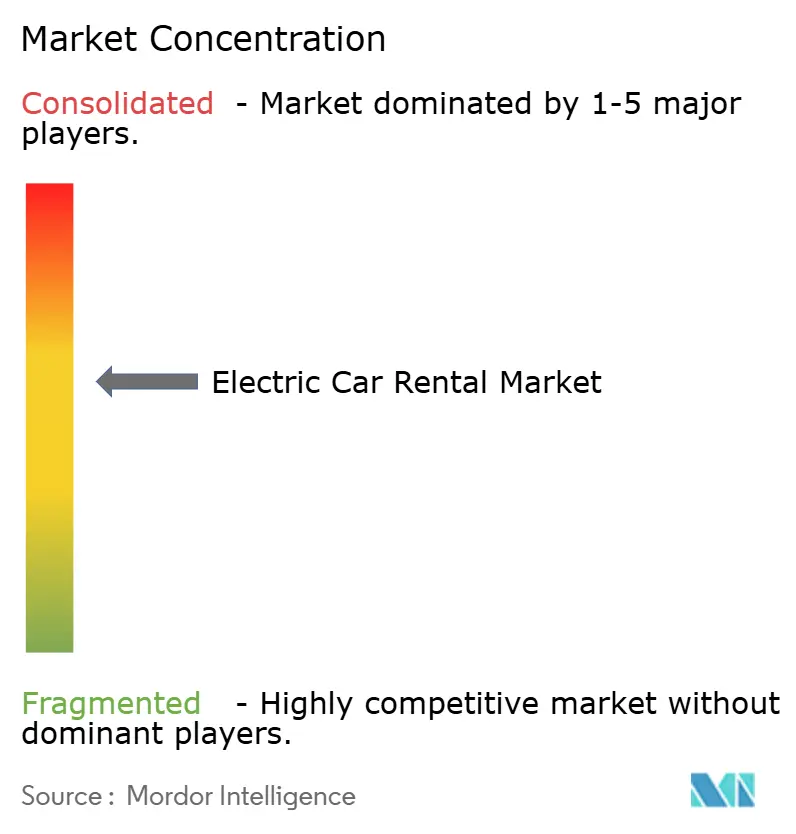

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気自動車レンタル市場分析

電気自動車レンタル市場規模は、2025年の97億1,000万米ドルから2026年には109億米ドルへと成長し、2026年から2031年にかけての年平均成長率(CAGR)14.41%で、2031年までに213億7,000万米ドルに達すると予測されています。フリート電動化の勢い、OEMとレンタル事業者のパートナーシップ強化、および空港における急速充電インフラの急拡大が、法人旅行マネージャー、自治体、レジャー顧客がバッテリー電気自動車を大規模に採用するにつれて、調達規範を再編しています。バッテリー電気自動車ユニットは、自動車メーカーによる残存価値保証が減価償却リスクを軽減するため、すでに受注を主導しており、一方でピアツーピアプラットフォームが消費者のアクセスを拡大し、既存事業者への価格圧力を強めています。地域の空港当局はターンアラウンド時間短縮に向けたインフラ整備を加速しており、カーボンクレジットの収益化がコンプライアンス市場における事業者のキャッシュフローを補完するようになっています。デジタルファーストの新規参入者が、充電ネットワーク投資と残存価値管理のバランスを取らなければならないフルサービス事業者と競合するなか、競争環境は依然として激しい状況が続いています。

主要レポートのポイント

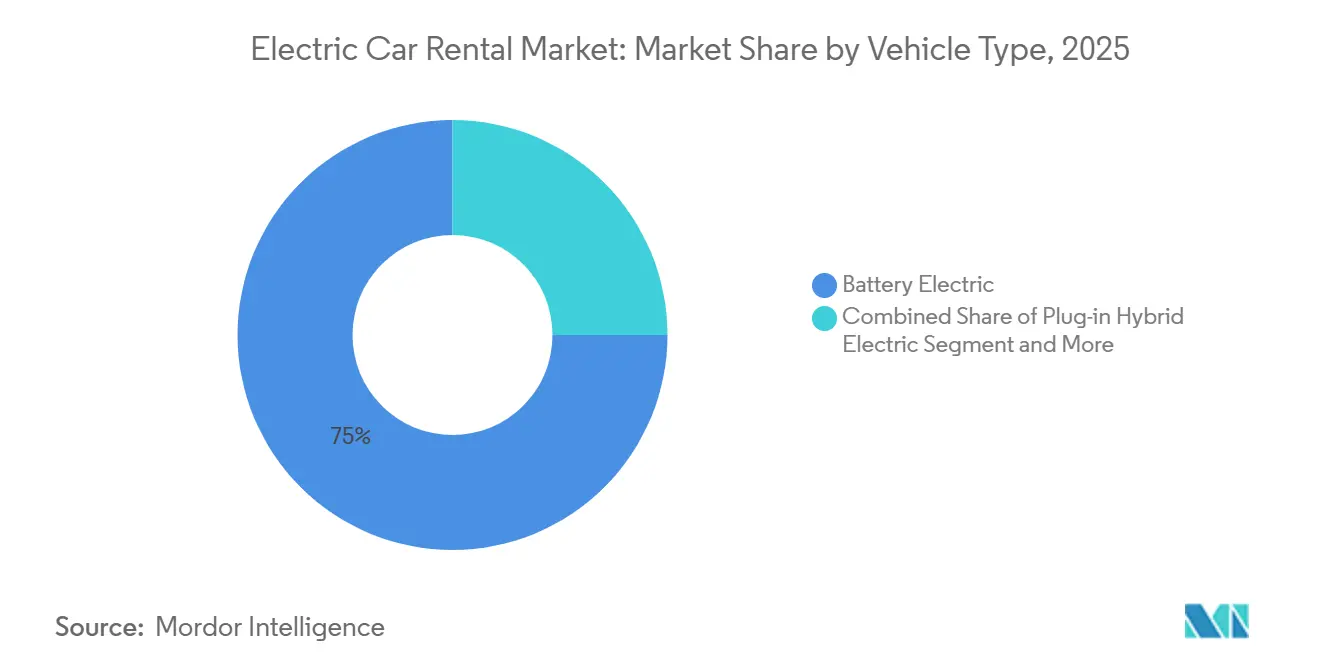

- 車両タイプ別では、バッテリー電気自動車モデルが2025年の電気自動車レンタル市場において75.02%の市場シェアを占め、2031年にかけて年平均成長率(CAGR)17.85%で拡大すると予測されています。

- ボディスタイル別では、SUVが2025年の電気自動車レンタル市場規模において42.15%のシェアを占め、2031年にかけて年平均成長率(CAGR)15.48%で成長すると予測されています。

- 顧客タイプ別では、レジャー/観光客が2025年に59.03%のシェアを保有し、一方でライドヘイリングドライバーサブスクリプションは2026年から2031年にかけて年平均成長率(CAGR)18.31%で成長すると予測されています。

- 予約チャネル別では、オンライン予約が2025年の電気自動車レンタル市場の64.11%を占め、2031年にかけて年平均成長率(CAGR)16.84%で成長する見込みです。

- レンタル期間別では、短期レンタルが2025年の需要において58.36%のシェアで最大シェアを占め、一方で長期サブスクリプションは2031年までに年平均成長率(CAGR)15.03%で拡大しています。

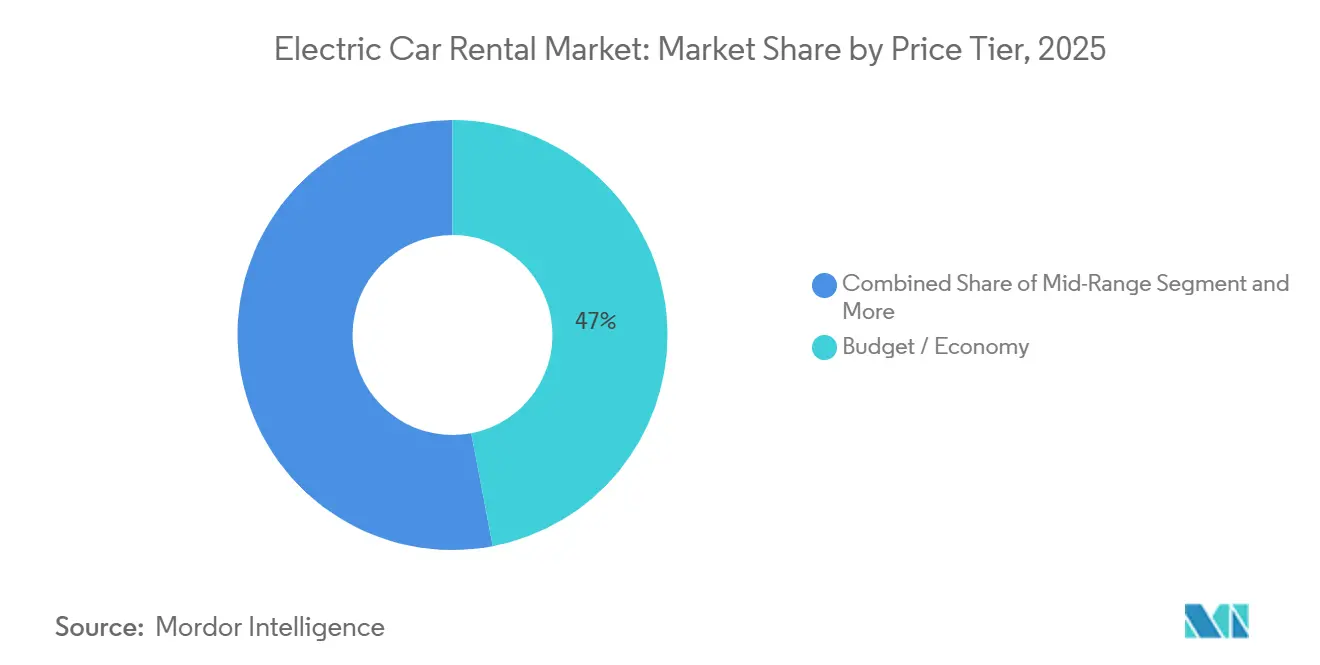

- 価格帯別では、バジェット/エコノミー車が2025年に47.01%のシェアを保有し、一方でラグジュアリーおよびプレミアムの提供は2031年にかけて年平均成長率(CAGR)17.22%で成長しています。

- 最終用途別では、空港送迎レンタルが2025年に50.24%のシェアで主導し、一方でラストマイル配送は2031年までに年平均成長率(CAGR)16.35%で成長すると予測されています。

- 地域別では、北米が2025年の電気自動車レンタル市場シェアの40.25%を占め、一方でアジア太平洋地域は2031年までに最速の年平均成長率(CAGR)15.79%を達成する軌道にあります。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の電気自動車レンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バッテリー電気自動車が総保有コスト(TCO)の同等性に到達 | +3.2% | 世界全体、ノルウェー・カリフォルニア・オランダでの早期採用 | 短期(2年以内) |

| 政府による電気自動車フリート義務化 | +2.8% | 北米、欧州、中国 | 中期(2年~4年) |

| OEMによる残存価値保証 | +2.5% | 世界全体、北米および欧州に集中 | 短期(2年以内) |

| 空港における急速充電の急速な拡大 | +2.1% | 北米、欧州、アジア太平洋地域の主要ハブ | 中期(2年~4年) |

| ピアツーピア電気自動車シェアリングの急増 | +1.9% | 北米、欧州、オーストラリア | 中期(2年~4年) |

| カーボンクレジットの収益化 | +1.2% | 欧州、カリフォルニア、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高稼働率レンタルサイクルにおけるバッテリー電気自動車と内燃機関車の総保有コスト(TCO)同等性の低下

リチウムイオンパック価格の低下が重要なマイルストーンに達し、フリート規模でのバッテリー電気自動車(BEV)の取得が、ライフサイクル全体を通じて内燃機関(ICE)車両よりも財務的に実行可能となりました。この進展は、燃料コストが高い地域において特に大きな影響をもたらしており、バッテリー電気自動車は運営費用において大幅な節約をもたらします。通常、年間で長距離を走行するレンタル車両は、燃料コストの低減とメンテナンス要件の削減から恩恵を受けます。バッテリー電気自動車は内燃機関車両よりもサービス介入が少なくて済むため、リース期間中の全体的なサービス費用が大幅に削減されるというメンテナンスコストの節約は注目に値します。ノルウェーなどの国では、フリートがバッテリー電気自動車は内燃機関車両よりもはるかに早くコスト同等性を達成すると報告しており、自動車セクターにおける電動化の経済的魅力の高まりを示しています。

レンタル事業者に対する政府の電気自動車フリート義務化の強化

2024年より、カリフォルニア州の先進クリーンフリート規制により、優先度の高いフリートはゼロエミッション車両への完全移行が義務付けられ、フリート転換のペースが大幅に加速しています[1]「先進クリーンフリート規制」、カリフォルニア州大気資源局、arb.ca.gov。同様に、欧州連合の規制枠組みおよび中国の都市部でのパイロットプログラムも、越境ルートを管理する事業者による内燃機関車両の調達を事実上抑制する厳格なペナルティを導入しています。これらの措置は競争環境を再編しており、バッテリー駆動車両に関連する高い初期費用を管理できない事業者は、統合圧力の高まりに直面しています。対照的に、統合充電ネットワークを構築した企業は競争上の優位性を獲得し、そのインフラを活用して空港コンセッション入札やその他の戦略的機会において有利なポジションを確保しています。

残存価値保証を提供するOEMとレンタル事業者のパートナーシップ

ステランティスとSIXTは、SIXTが2026年までに欧州および北米全域のレンタルフリート向けにステランティス車両を最大25万台購入できる数十億ユーロ規模の契約を発表しました。[2]「SIXTプレスリリース」、Sixt SE、sixt.com この取り決めはSixtに安定性と予測可能性をもたらし、同社が残存価値の不確実性を懸念することなく事業運営に集中できるようにしています。同様に、ゼネラルモーターズはEnterprise社と電気自動車モデルに関する同様のパートナーシップを締結し、減価償却リスクを制限し財務的な保護を提供する条件を提示しています。これらの契約は事業者の財務的負担を軽減するよう戦略的に設計されており、リソースをより効率的に配分できるようにしています。さらに、こうした協力関係は電気自動車の普及を促進する上で重要な役割を果たし、業界内での持続可能なモビリティソリューションへの移行を加速させています。

空港における急速充電コンセッションの急速な拡大

2025年7月、bpパルスはロサンゼルス国際空港(LAX)近郊(約3.2キロメートル)に米国最大規模の電気自動車充電ハブを開設し、48基の超急速充電ベイを備えています。この施設にはレンタカーのターンアラウンド専用セクションが含まれており、レンタル会社のシームレスな運営と旅行者の利便性を確保しています。この取り組みは、空港の持続可能性への取り組みと全体的な旅客体験の向上に対するコミットメントを反映しています。同様に、ヒースロー、成田、チャンギの各空港も同様のソリューションを導入し、レンタル事業者が旅行者に利用料金を直接請求できる高度な課金システムを統合しています。これらの取り組みは、車両のダウンタイムの最小化や訪問者の航続距離不安の軽減といった主要な懸念事項に対処しています。さらに、空港に対して革新的な追加料金を通じた収益源の多様化の機会を提供し、より広範な運営効率と顧客満足度の目標に沿ったものとなっています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 郊外における不十分な充電インフラ | -1.8% | 北米(都市郊外)、南欧、オーストラリア | 中期(2年~4年) |

| バッテリーの減価償却と修理コスト | -1.5% | 世界全体、北米および欧州で深刻 | 短期(2年以内) |

| 保険引受のギャップ | -1.1% | 世界全体、北米で最も顕著 | 短期(2年以内) |

| 電気自動車の不安定な残存価値 | -0.9% | 欧州、東南アジア、南米 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

郊外および農村部の返却拠点における不十分な充電インフラ

米国における急速充電器は主に大都市圏に集中しており、都市部以外での移動に大きな課題をもたらしています[3]「代替燃料データセンター」、米国エネルギー省、energy.gov 。このインフラの不足は片道旅程の実現可能性を制限し、事業者に地理的追加料金の設定を余儀なくさせ、潜在的な予約を抑制しています。同様に、オーストラリアの観光ルートや南欧の農村部などの地域では、適切な充電ネットワークの不在により、事業者は内燃機関(ICE)車両とバッテリー電気自動車(BEV)の混合フリートに頼らざるを得ません。このデュアルフリートアプローチは運営の複雑さを増大させ、在庫コストを押し上げ、これらの地域における電気自動車の普及をさらに困難にしています。

短期レンタルサイクルにおける高いバッテリー減価償却と修理コスト

Hertzは、衝突後の電気自動車の修理コストが内燃機関車両と比較して大幅に高いことを確認しています。さらに、保証請求が承認されない場合、バッテリーパック全体の交換が相当な財務的負担となる可能性があります。レンタル環境では、急速充電技術の頻繁な使用が車両の全体的な健全性の劣化をはるかに速いペースで加速させます。この加速した消耗は、買い手がかなりの割引を適用する傾向があるため、二次市場におけるこれらの車両の認知価値を著しく低下させ、残存価値を圧縮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:バッテリーの優位性がフリート経済を再編

バッテリー電気自動車ユニットは2025年にフリートシェアの75.02%を占め、2031年にかけて年平均成長率(CAGR)17.85%で成長すると予測されており、一方でプラグインハイブリッドは農村ルートのギャップを埋めるものの、より高いメンテナンスコストが発生します。燃料電池車は水素充填の利用可能性が依然として限られているため、パイロット段階にとどまっています。例えば、米国では2024年時点で54か所の小売水素ステーションが営業しており、そのほとんどがカリフォルニア州に集中しています。純粋なバッテリープラットフォームが電気自動車レンタル市場の中核を担っており、OEMが内燃機関生産から撤退していることがこのリードを確固たるものにしています。

早期のバッテリーコスト同等性と空港における急速充電プラザにより、事業者は当初の予測よりも速いペースで内燃機関資産を廃棄できるようになっており、残存価値保証がさらに購入リスクを低減しています。プラグインハイブリッドは、顧客がシンプルさと政策上の優位性を求めてバッテリー電気自動車に移行するにつれて、20%未満のシェアで頭打ちになる可能性が高いです。大規模な水素回廊が整備されない限り、燃料電池の台数は無視できる水準にとどまります。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

ボディスタイル別:SUVが航続距離と汎用性においてプレミアムを獲得

スポーツユーティリティビークル(SUV)は2025年の需要の42.15%を占め、実走行で400~500キロメートルの航続距離を実現する大型バッテリー搭載により、年平均成長率(CAGR)15.48%で成長します。セダンとハッチバックを合わせると需要の約3分の1で安定しており、ミニバンとクーペはニッチにとどまっています。SUVはまた、コンパクトボディスタイルに対する購入プレミアムを償却する日額料金が20~30%高くなっています。

フリートマネージャーがSUVを好む理由は、テスラ、フォルクスワーゲン、ヒュンダイのクロスオーバープラットフォームが150キロワット充電に対応し、30分以内に大幅な容量を回復できるため、空港でのターンアラウンドに理想的だからです。自動車メーカーが内燃機関バリアントを廃止し電動クロスオーバーを優先するにつれてセダンは地位を失い、ハッチバックは駐車スペースの制約が航続距離よりも重要な欧州の密集した都市中心部でのみ主導的地位を保っています。

顧客タイプ別:ライドヘイリングサブスクリプションが既存の構成を破壊

ライドヘイリングドライバーパッケージは2031年にかけて年平均成長率(CAGR)18.31%で成長し、レンタル会社をマネージドサービスプロバイダーへと転換させています。レジャー旅行者は2025年の予約の59.03%を生み出しましたが、価格感応度と季節性が車両あたりの収益を制限しています。ハイブリッドワークにより出張頻度が減少するため、法人旅行の成長は鈍化していますが、排出量報告により電気自動車は優先リストに残っています。

週300~400米ドルで価格設定されたサブスクリプションバンドルは、毎月200~300米ドルの燃料費を節約するドライバーに魅力的であり、組み込み保険がオンボーディングプロセスを合理化しています。名目上のシェアを保有するピアツーピアホストは、環境意識の高い顧客に響くローカライズされた供給とカーボンオフセット機能から利益を得ています。

予約チャネル別:モバイルアプリが充電統合を通じてシェアを獲得

オンライン予約は2025年の取引の64.11%を占め、モバイルアプリがリアルタイムのバッテリー状態を表示し目的地ハブの充電器を予約できるようになるにつれて増加しています。オンラインプラットフォームは最も成長の速いカテゴリーであり続けると予測されており、年平均成長率(CAGR)16.84%で、一方でオフラインチャネルは2030年までに大幅な減少が見込まれています。Sixt、Hertz、Enterpriseはアプリに充電ポイントネットワークを統合し、割引料金と低バッテリーアラートを提供してレッカー移動事故を抑制しています。

事業者は紙の契約書を段階的に廃止し、利便性追加料金を導入しており、これがカウンターでの飛び込み予約の顕著な減少に寄与しています。デスクトップインターフェースは、特に複数車両の法人出張の管理において引き続き重要な役割を果たしています。一方、モバイルプラットフォームはアプリ内デジタルキーの統合や拡張現実充電チュートリアルなど、ユーザーの利便性とエンゲージメントを高める注目すべきマイルストーンとともに進化しています。

レンタル期間別:長期サブスクリプションがスポット市場の変動をヘッジ

1週間未満の短期レンタルは2025年の需要の58.36%を占め、天候や季節変動に連動したレジャーパターンの影響を受けて成長が抑制されています。対照的に、30日を超えるサブスクリプションは、初期資本投資なしに電動従業員輸送に移行するギグエコノミードライバーや企業に牽引され、年平均成長率(CAGR)15.03%で急増すると予測されています。これらのサブスクリプションは、所有の負担なしに長期モビリティを求める企業や個人にとってコスト効率が高く柔軟なソリューションを提供するため、人気を集めています。

顧客が柔軟な短期レンタルまたはサブスクリプションの安定性のいずれかに傾くにつれて、中期利用は頭打ちに達しています。このシフトは、利便性と適応性が意思決定において重要な役割を果たす消費者の嗜好の変化を反映しています。稼働率を高め、特にレジャー予約のピークとは対照的に安定したキャッシュフローを確保するために、事業者はサブスクリプションに保険とメンテナンスをバンドルするようになっています。これらのバンドル提供は顧客満足度を高めるだけでなく、事業者により予測可能な収益ストリームを提供し、季節的な需要変動に関連するリスクを軽減します。

価格帯別:ラグジュアリーセグメントが航続距離不安プレミアムを獲得

ラグジュアリー電気自動車への需要は、高性能でフィーチャーリッチな車両への消費者の嗜好の変化を示しています。バジェット帯は引き続き市場を主導し、2025年の収益の47.01%を占めています。しかし、低コストモデルの入手可能性が限られているため、成長の可能性は制約されており、より広範な普及が妨げられています。一方、テスラ、ポルシェ、メルセデス・ベンツなどのブランドのラグジュアリー電気自動車(EV)は、2031年までに年平均成長率(CAGR)17.22%という著しい成長を遂げています。この拡大は主に、500キロメートルの航続距離やコンシェルジュ充電サービスなどの先進機能に対してプレミアムを支払う意欲のある旅行者によって牽引されており、利便性と使いやすさを高めています。

高級モデルは内燃機関(ICE)の同等車よりも高い稼働率を達成しています。この優れたパフォーマンスは、これらのユニットに関連する高い減価償却率にもかかわらず、事業者がプレミアム在庫により多くの資本を配分するよう促しています。高級モデルへの投資意欲は、ラグジュアリー電気自動車セグメントの収益性と長期的な実行可能性に対する信頼の高まりを示しています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

最終用途目的別:空港送迎が主導しラストマイル配送が急増

空港送迎は2025年に50.24%という支配的な市場シェアを誇りますが、新興のライドヘイリングサービスや強化された鉄道リンクとの激しい競争に直面しています。地域都市内カーシェアリングセクターは統合の波を経験しており、都市間の遠距離サービスへの需要は農村部における急速充電ステーションの利用可能性に左右されます。一方、ラストマイル配送レンタルはアマゾン、フェデックス、DHLなどの業界大手が特定のルートで電動バンのパイロット運用を行うなか、年平均成長率(CAGR)16.35%で急増しています。

しばしばプレミアム日額料金を支払う法人顧客は、契約終了時に購入を選択することが多いです。このトレンドは、レンタル会社を物流会社にとっての主要な調達チャネルとして位置づけています。レンタルサービスをサプライチェーンに統合することで、物流会社は車両取得を合理化するだけでなく、初期資本支出を削減します。さらに、このアプローチにより、本格的な購入にコミットする前に車両のパフォーマンスと適合性をテストし、運営効率とコスト効率を確保することができます。

地域分析

アジア太平洋地域は最も急速な成長を記録すると予測されており、15.79%のCAGRを示す見込みである。これは、中国の自治体による近い将来の電動化目標を定めた割当制度や、日本の空港コンセッションにおけるシームレスな課金統合によって牽引されている。北米は2025年に40.25%のシェアを占め、西海岸の規制義務を基盤とした成長が見られるものの、中西部における充電ネットワークの希薄さが成長を抑制している。シンガポールでは、インセンティブ制度および電気タクシープログラムに後押しされてEV普及が急速に進んでおり、EVレンタルのハブとしての地位を確立しつつある。Hertzは、EVの減価償却および修理コストの圧力を受け、2024年に販売を予定するEV処分計画を30,000台に引き上げた。

欧州では充電インフラの高密度なグリッドが高い普及率を牽引しているが、27加盟国にわた断片的なインセンティブ制度が国境を越えたレンタルを複雑にしている。ノルウェーは顕著なフリートの電動化で先頭を走る一方、イタリアとスペインは農村部のインフラ不足により遅れをとっている。南米および中東はいまだ初期段階にあり、ブラジルとアラブ首長国連邦が都市部フリートをリードしているものの、高い輸入関税および高温気候におけるバッテリー性能に関する熱的課題に直面している。

カナダは米国と類似したパターンを示しており、ブリティッシュコロンビア州およびケベック州がアルバータ州を上回るペースで進んでいる。インドのフリートはレンタルEVの数が限られているが、アセットライト型のピアツーピアモデルがインフラの拡充を条件にスケール化への道を開いている。オーストラリアでは、観光ルートに急速充電器が不足しているため、EVレンタルは主要都市に限定されている。南アフリカでは充電グリッドが限られているため、EVの利用可能エリアはヨハネスブルグおよびケープタウンの回廊に限定されている。

競争環境

Enterprise Holdings、Hertz、Avis Budget、Sixtが電気自動車レンタル市場を支配していますが、ピアツーピアモデルと物流中心のプレイヤーが競争を激化させています。SIXTチャージは約40万か所の充電ポイントへのアクセスを統合しています。この広範なインフラは、小規模な競合他社が複製することが困難なデジタルの堀を形成し、市場におけるSixtのポジションをさらに強固にしています。

TuroやGetaroundなどの資産軽量型の破壊的プレイヤーは、ホストポリシーに特化したバッテリー補償を組み込むことで市場を再編し、従来のレンタル会社が直面し続ける引受ギャップに効果的に対処しています。一方、商業トラックにおける専門知識を活用するRyderとPenskeは、電動バンセグメントへの拡大を進めています。B2B契約をターゲットにすることで、これらの企業はプレミアム料金を確保する機会を活用し、収益ストリームをさらに多様化し、電気自動車レンタルスペースでの足場を強化しています。

競争力を維持するために、成功した市場戦略はテレマティクス駆動のバッテリー健全性モニタリングと動的価格設定モデルをますます統合しています。これらのアプローチは最適なバッテリーパフォーマンスを確保するだけでなく、変動する電力コストの影響を吸収するのにも役立ちます。市場が進化するにつれて、こうしたイノベーションは収益性を維持し、電気自動車への需要の高まりに適応しようとする企業にとって不可欠なものとなっています。

電気自動車レンタル業界のリーダー企業

The Hertz Corporation

Avis Budget Group, Inc.

Enterprise Holdings, Inc.

Zoomcar Inc.

Europcar Mobility Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Rydeは、Guan Chao HoldingsおよびSingapore Electric Vehiclesとのコールオプション契約のもと、6か月間で最大400台の電気自動車を展開する計画を発表し、優先供給と柔軟な資金調達を確保しました。

- 2025年9月:Everaはインドでアプリをローンチし、空港送迎、時間制パッケージ、法人フリート向けにキャンセルゼロの電気自動車レンタルを提供しています。

- 2025年6月:Europcar Mobility Group UKは、電気自動車およびプラグインハイブリッドモデルを求める企業向けに長期レンタルプランを導入し、全国5営業日以内の納車を約束しました。

世界の電気自動車レンタル市場レポートの調査範囲

調査範囲には、車両タイプ(バッテリー電気自動車、プラグインハイブリッド電気自動車、航続距離延長型電気自動車、燃料電池電気自動車)、ボディスタイル(ハッチバック、セダン、スポーツユーティリティビークル、マルチユーティリティビークル/マルチパーパスビークル、スポーツクーペ)、顧客タイプ(レジャー/観光、ビジネス/法人、ピアツーピアホスト、ライドヘイリングドライバーサブスクリプション)、予約チャネル(オンライン、オフライン)、レンタル期間(短期、中期、長期)、価格帯(バジェット/エコノミー、ミッドレンジ、ラグジュアリー/プレミアム)、および最終用途目的(地域通勤、空港送迎、都市間/遠距離、ラストマイル配送)によるセグメント化が含まれます。分析には、北米、南米、欧州、アジア太平洋、中東、アフリカを含む地域レベルのセグメント化も含まれます。市場規模と成長予測は米ドルの金額ベースで提示されます。

| バッテリー電気自動車 |

| プラグインハイブリッド電気自動車 |

| 航続距離延長型電気自動車(REEV) |

| 燃料電池電気自動車 |

| ハッチバック |

| セダン |

| スポーツユーティリティビークル(SUV) |

| マルチユーティリティビークル(MUV)/マルチパーパスビークル(MPV) |

| スポーツクーペ |

| レジャー/観光 |

| ビジネス/法人 |

| ピアツーピアホスト |

| ライドヘイリングドライバーサブスクリプション |

| オンライン | デスクトップウェブ |

| モバイルアプリ | |

| オフライン |

| 短期(7日未満) |

| 中期(7日~30日) |

| 長期(30日超、サブスクリプション) |

| バジェット/エコノミー |

| ミッドレンジ |

| ラグジュアリー/プレミアム |

| 地域通勤 |

| 空港送迎 |

| 都市間/遠距離 |

| ラストマイル配送 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ノルウェー | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| シンガポール | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| 南アフリカ | |

| エジプト | |

| 中東・アフリカその他 |

| 車両タイプ別 | バッテリー電気自動車 | |

| プラグインハイブリッド電気自動車 | ||

| 航続距離延長型電気自動車(REEV) | ||

| 燃料電池電気自動車 | ||

| ボディスタイル別 | ハッチバック | |

| セダン | ||

| スポーツユーティリティビークル(SUV) | ||

| マルチユーティリティビークル(MUV)/マルチパーパスビークル(MPV) | ||

| スポーツクーペ | ||

| 顧客タイプ別 | レジャー/観光 | |

| ビジネス/法人 | ||

| ピアツーピアホスト | ||

| ライドヘイリングドライバーサブスクリプション | ||

| 予約チャネル別 | オンライン | デスクトップウェブ |

| モバイルアプリ | ||

| オフライン | ||

| レンタル期間別 | 短期(7日未満) | |

| 中期(7日~30日) | ||

| 長期(30日超、サブスクリプション) | ||

| 価格帯別 | バジェット/エコノミー | |

| ミッドレンジ | ||

| ラグジュアリー/プレミアム | ||

| 最終用途目的別 | 地域通勤 | |

| 空港送迎 | ||

| 都市間/遠距離 | ||

| ラストマイル配送 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| オランダ | ||

| ノルウェー | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| 南アフリカ | ||

| エジプト | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

現在の電気自動車レンタル市場の規模はどのくらいですか?

電気自動車レンタル市場規模は2026年に109億米ドルとなり、2031年までに213億7,000万米ドルに達すると予測されています。

電気自動車レンタルの2031年までの年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)14.41%で拡大すると予測されています。

レンタルフリートをリードする車両タイプはどれですか?

バッテリー電気自動車は2025年にフリートシェアの75.02%を占め、他のいかなる代替パワートレインよりも速く成長する見込みです。

電気自動車レンタルでSUVが人気な理由は何ですか?

電気SUVは400~500キロメートルの航続距離に対応する大容量バッテリーを搭載し、より高い日額料金を実現しており、2025年に42.15%のシェアを牽引しています。

レンタルで最も速く成長する地域はどこですか?

アジア太平洋地域は、中国の自治体クォータと日本の空港充電コンセッションにより、最速の年平均成長率(CAGR)15.79%を記録すると予測されています。

最終更新日: