インドの電動二輪車用バッテリースワッピング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

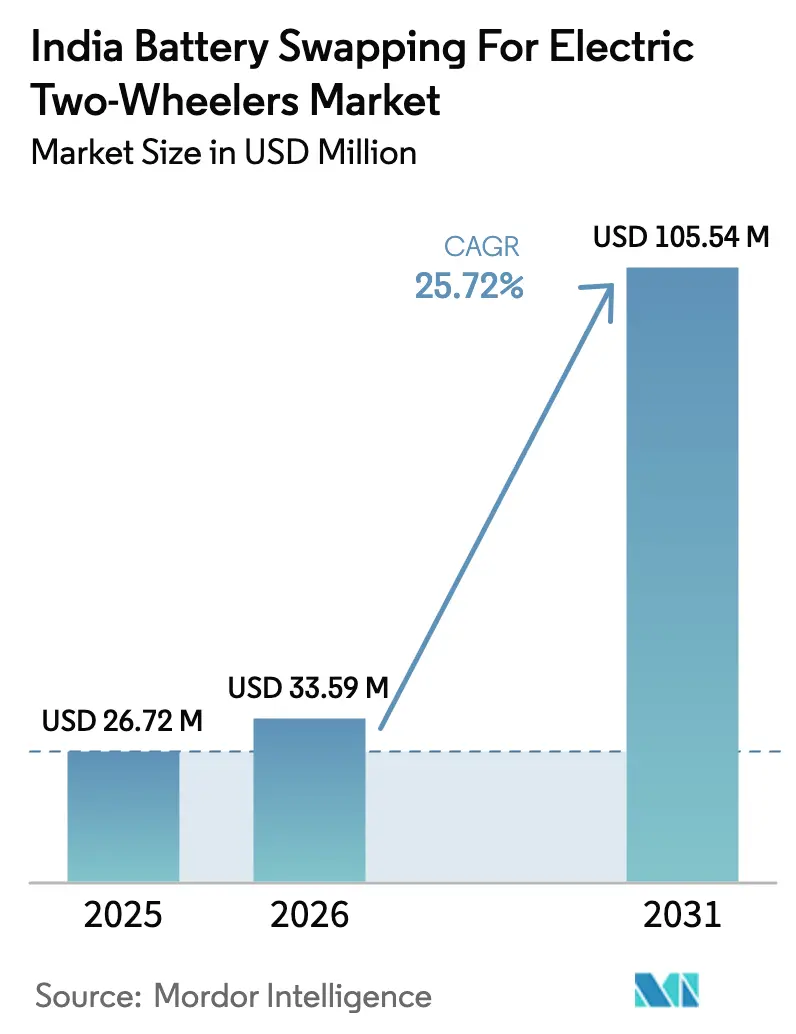

| 基準年の市場規模 (2025) | 26.72 百万米ドル |

| 市場規模 (2026) | 33.59 百万米ドル |

| 市場規模 (2031) | 105.54 百万米ドル |

| 成長率 (2026 - 2031) | 25.72% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの電動二輪車用バッテリースワッピング市場分析

インドの電動二輪車用バッテリースワッピング市場規模は2025年に2,672万USDと評価され、2026年の3,359万USDから2031年には1億554万USDへと、予測期間(2026〜2031年)においてCAGR 25.72%で成長すると推計されています。電動二輪車の急速な販売成長、連邦・州レベルの購入インセンティブ、および成熟しつつあるベンチャーキャピタルパイプラインが、スワッピングインフラがインドの広範な電動化ロードマップを支えるという確信を強固にしています。FAME-IIからPM E-DRIVEスキームへの移行は、直接購入補助金を継続しつつ、相互運用可能なパックおよびモノのインターネット(IoT)によるバッテリーモニタリングへの資金を確保しており、補助金が現実の利用率向上につながることを保証しています。石油マーケティング会社(OMC)およびグローバル投資家からの民間資本がステーション展開を加速させており、インド標準局(BIS)安全基準の導入が機関融資の道を開いています。モバイルキオスク形式が固定キャビネットを補完し、同等の不動産コストを要さずにネットワーク密度を高めています。分散したパック設計、税制の曖昧さ、および輸入依存の電池セル供給が引き続き逆風となっていますが、生産連動インセンティブ(PLI)プログラムによる国内電池セル製造がこれらのリスクを緩和する方向に向かっています。

主要レポートの要点

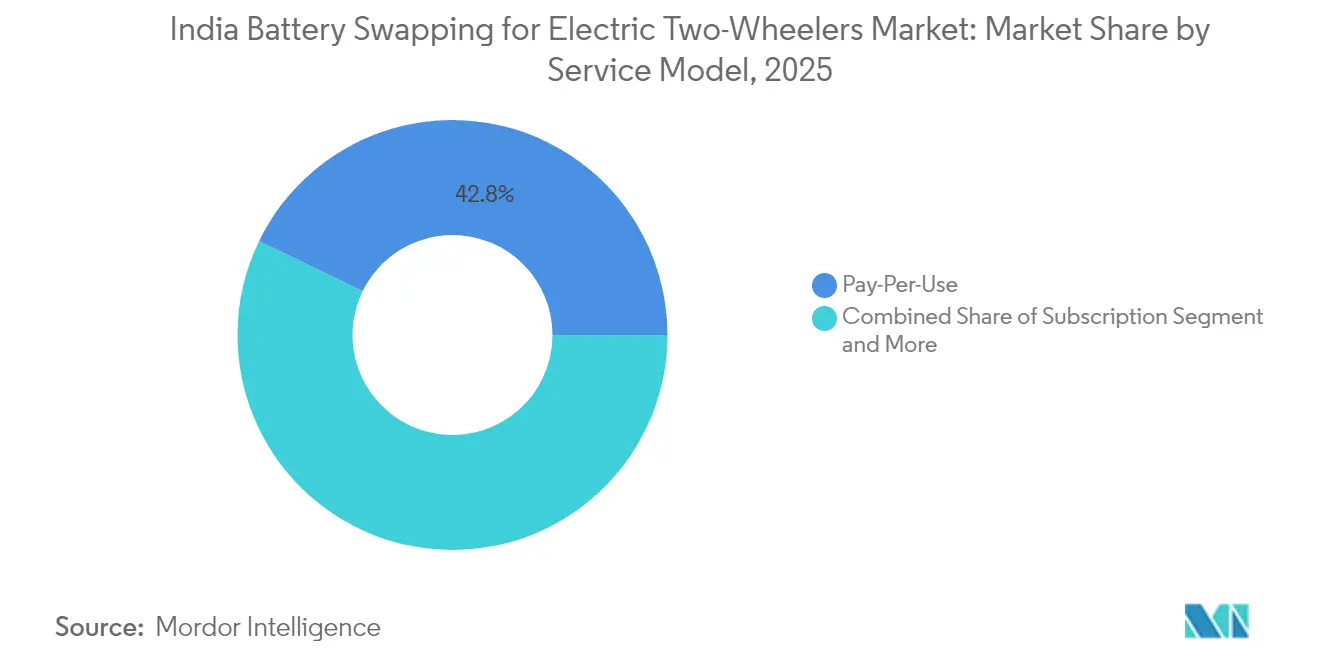

- サービスモデル別では、従量課金制オプションが2025年のインド電動二輪車用バッテリースワッピング市場シェアの42.80%を占めた一方、サブスクリプションプランは2031年にかけてCAGR 27.36%で拡大する見込みです。

- バッテリー化学組成別では、リチウムイオンNMC/NCAが2025年のインド電動二輪車用バッテリースワッピング市場規模の62.40%を占め、リン酸鉄リチウム(LFP)タイプが2031年にかけてCAGR 27.70%で拡大しています。

- 車両カテゴリー別では、電動スクーターが2025年のインド電動二輪車用バッテリースワッピング市場シェアの68.65%を占め、電動オートバイは2031年にかけて最速のCAGR 28.10%を記録すると予測されています。

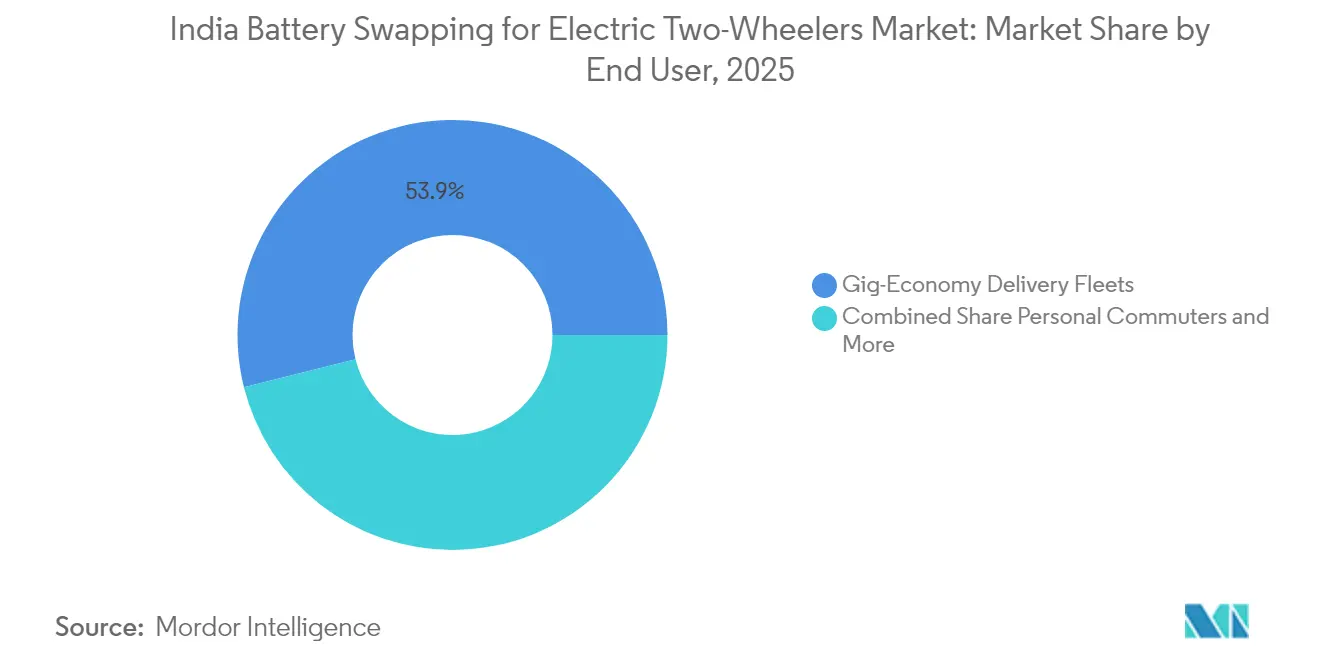

- エンドユーザー別では、ギグエコノミーフリートが2025年のインド電動二輪車用バッテリースワッピング市場規模の53.90%のシェアを占め、2031年にかけてCAGR 26.55%で拡大しています。

- バッテリー容量別では、2.1〜3.0kWhパックが2025年のインド電動二輪車用バッテリースワッピング市場シェアの62.95%を占めて首位を維持し、3.1〜5.0kWhバンドは2031年にかけてCAGR 26.40%で拡大する見込みです。

- スワップステーションタイプ別では、固定キャビネットが2025年のインド電動二輪車用バッテリースワッピング市場シェアの75.90%を占めてリードし、モバイルキオスクは2031年にかけてCAGR 27.30%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの電動二輪車用バッテリースワッピング市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ギグエコノミーのダウンタイム需要 | +6.3% | 都市圏配送ハブ | 短期(2年以内) |

| ベンチャーキャピタルおよびOMC投資 | +5.1% | 都市中心部から第二階層都市 | 中期(2〜4年) |

| FAME-IIによる電動二輪車販売成長 | +4.2% | 全国;マハラシュトラ州、カルナータカ州、タミル・ナードゥ州 | 短期(2年以内) |

| リチウムイオンコスト低下 | +3.9% | タミル・ナードゥ州、グジャラート州 | 長期(4年以上) |

| バッテリースワッピング政策 | +3.8% | 全国主要都市クラスター | 中期(2〜4年) |

| BIS安全基準 | +2.7% | 全国 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

FAME-IIインセンティブによる電動二輪車販売の急速成長

PM e-DRIVEは2025年6月26日に承認され、2024〜25年度から2028〜29年度にかけて電動車両(EV)の需要インセンティブを支援するために₹10,900クローレの予算が配分されました。以前の補助金スキームの段階的廃止に伴い、メーカーは価格競争力を維持するためにイノベーションおよび業務効率化に注力しています。マハラシュトラ州、カルナータカ州、タミル・ナードゥ州など追加インセンティブを提供する州を中心に普及が進んでいます。これにより、利便性とコスト面のメリットを求めてバッテリースワッピングインフラを活用するユーザー層が拡大しています。

リチウムイオンコストの低下とパックアセンブリの国産化

インドはバッテリーエコシステムにおける重要な転換期を迎えており、国内生産ラインが稼働を開始しようとしています。この移行は、輸入依存を削減し、外貨負担を軽減し、全体的なコストを削減することを目的としています。リン酸鉄リチウム(LFP)は、その長寿命および他の選択肢と比較したコスト効率から、スワッピングのような高稼働用途を中心にバッテリー化学組成の中で支持を集めています。

国内製造はアジャイルなサプライチェーンを促進し、ジャスト・イン・タイム納品を可能にし、大規模な在庫の必要性を低減します。さらに、ロボット処理用に標準化されたバッテリーハウジングが業務効率を向上させます。こうした効率性が蓄積されるにつれ、サブスクリプションコストの低下が見込まれ、電動モビリティのアクセシビリティが向上し、市場リーチが拡大することが期待されます。

バッテリースワッピング政策草案による相互運用性の実現

インド政府政策立案機関(NITI Aayog)の政策草案はコネクタ設計、通信規格、およびパック寸法を規定し、OEMの整合を強制することで最大の障壁であるプラットフォームの断片化を解消しています[1]「バッテリースワッピング政策草案」、インド政府政策立案機関(NITI Aayog)、niti.gov.in。BISの火災安全試験が技術的義務を補完し、明確な責任規定が貸し手の信頼を構築します。デリーおよびベンガルールでの早期展開が実証事例となり、段階的な地理的拡大が第二階層都市における需要を喚起することが期待されます。標準化はオペレーターが保有するSKU(最小在庫管理単位)を削減することでステーション当たりの設備投資コストを抑制し、ライダーがどのネットワークも選択できるようになり、ガソリン給油の利便性を模倣することができます。

BIS安全基準による金融・保険の解放

BIS認証は熱暴走試験、侵入防止性能、およびライブデータログを義務付けており、かつて保険会社を敬遠させていた火災請求件数を低減しています[2]「交換可能バッテリーの安全基準」、インド標準局(BIS)、bis.gov.in。標準化されたリスクスコアにより、保険会社は競争力のある保険料を設定できるようになり、貸し手はバッテリーを回収可能な担保として扱うことで、運転資本枠の解放が実現しています。IoTテレメトリーはサイクル数、放電深度、および温度異常を記録し、壊滅的な故障を大幅に低減する予知保全を可能にします。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 火災安全上の懸念 | -4.2% | 全国 | 短期(2年以内) |

| バッテリー形状の断片化 | -3.4% | 全国 | 中期(2〜4年) |

| 輸入依存の電池セル供給 | -2.8% | 全国 | 長期(4年以上) |

| サービスとしてのバッテリー(BaaS)への消費税(GST)の不確実性 | -2.1% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

火災安全インシデントによる消費者信頼の低下

安全上の懸念は電動二輪車市場に大きな影を落としており、特にインシデントがソーシャルメディアで拡散した場合に顕著です。火災が無認可のアフターマーケット改造に起因する場合でも、一般消費者はカテゴリー全体にリスクを一般化しがちです。

BIS基準のような規制基準が安全な製品のための枠組みを提供していますが、これらの基準を遵守するだけでは消費者の信頼を回復するには不十分です。価格に敏感な購買層を安心させ、電動モビリティへの転換の勢いを維持するためには、一貫した安全パフォーマンスの確保、透明性のある調査の実施、およびインシデントの明確なコミュニケーションが不可欠です。

輸入依存の電池セル供給が地政学的リスクにさらされている

中国からの輸入に大きく依存しているインドのバッテリーサプライチェーンは、重大な地政学的リスクおよび為替関連リスクに直面しています。貿易摩擦や通貨変動などの混乱は、コストを急速に上昇させるか、または供給を制限する可能性があります。このシナリオにより、オペレーターはセーフガードとして大規模な在庫を維持せざるを得なくなり、運転資本を拘束し、急速に進化する電動モビリティセクターにとって特に財務計画を複雑にしています。

政府支援のイニシアティブが今後数年間で国内生産能力の急増を約束していますが、現在の状況は依然として不安定です。国内製造が規模を達成するまで、同セクターはサプライチェーンのボラティリティに悩まされ続け、コスト安定性と業務アジリティが損なわれるリスクがあります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスモデル別:サブスクリプションプランがフリートの財布シェアを獲得

サブスクリプションプランは、従量課金制オプションが2025年の売上高の42.80%を維持していたにもかかわらず、そのシェアを拡大しました。商業フリートは固定の月額支出およびオフバランスシート処理を重視しており、サブスクリプションセグメントがCAGR 27.36%という予測を達成する一助となっています。Hero MotoCorp の2025年7月のVIDA VX2ローンチはシャーシとバッテリーのファイナンスを分離しており、ギグエコノミークライアントへのサービスにおけるOEMのアジリティを示しています。

サブスクリプション契約は設備投資コストを運用費用に転換し、購入を阻むことが多いバッテリーコストの30〜40%を軽減します。Battery Smart の段階的プランは日次走行距離帯に合わせた価格設定を行い、需要が落ち込む時期にフリートが過剰支払いを回避できるようにしています。予測可能な収益ストリームは貸し手のリスクを低下させ、金利負担を軽減します。個人通勤者は固定コミットメントを避けるために依然として従量課金制を好む傾向にある一方、フリートリースのハイブリッドモデルが中途のニッチを埋めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

バッテリー化学組成別:LFPがコストと安全性で支持を獲得

リチウムイオンNMC/NCAは2025年に62.40%のシェアを保持していましたが、LFPのCAGR 27.70%は安全性とコストのトレードオフがLFP有利に傾いていることを示唆しています。LFPの3,000〜5,000サイクルという寿命はスループットの高いスワッピングと相性が良く、本質的な熱安定性が火災リスクを抑制し、重要なレピュテーション保護となっています。

OEMの動向がこのシフトを裏付けています:Ola Electric の第3世代プラットフォームはLFPへと移行しており、国内の電池セルラインは原材料の入手可能性からリン酸鉄化学組成を選好しています。LFPパックに紐付くインドの電動二輪車用バッテリースワッピング市場規模は、垂直統合がパックコストを圧縮するにつれ、2031年までにNMCとの差を縮める予測です。鉛蓄電池は速度25km/h以下の低速車両というニッチな用途のみに残存していますが、リチウム価格の下落とともに急速に侵食されています。

車両カテゴリー別:オートバイが次の波をもたらす

スクーターは2025年の販売台数の68.65%を依然として支配していますが、Ola のRoadsterおよびTVSとHeroからのアップマーケット参入により、オートバイはCAGR 28.10%で急成長しています。積載量と航続距離の高さにより、オートバイは都市間配送業者やライドヘイルフリートにとって魅力的であり、セグメントは今十年の終わりまでにシェア差を縮める準備を整えています。

スクーターに帰属するインドの電動二輪車用バッテリースワッピング市場シェアは都市圏通勤において堅調を維持していますが、オートバイが漸進的成長を支配することが期待されています。モペットは免許不要の価格感度の高い購買層に引き続き対応していますが、技術の普及と安価なパックが低速モートの侵食を加速させるでしょう。

エンドユーザー別:ギグエコノミーフリートが初期規模を支える

ギグプラットフォームフリートが2025年の需要の53.90%を構成し、ライドシェアリングサブスクリプションはCAGR 26.55%で増加しています。集約された走行距離がステーション負荷を安定させ、回収期間を改善します。個人通勤者はステーション密度および安価な自宅充電と比較した1kmあたりのスワップコストの高さから遅れをとっていますが、ネットワーク拡大が潜在需要を解放する可能性があります。

プラットフォームレベルの調達がパックの標準化を促進し、フリートオペレーターがOEMに交換可能なモジュールを求めるプレッシャーをかけています。ギグエコノミーに紐付くインドの電動二輪車用バッテリースワッピング市場規模は、今十年の後半に個人使用が商業走行距離を上回るまで、支配的地位を維持し続けるでしょう。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

バッテリー容量別:長距離走行対応パックのスケールアップ

2.1〜3.0kWhのパックが2025年に62.95%のシェアを保持し、ライダーがシフト途中でのスワップなしに長距離走行を求めるにつれ、3.1〜5.0kWhタイプはCAGR 26.40%でスケールアップしています。ホンダの Activa e: 向け1.5kWhモジュールは低容量の標準化を示す一方、Ola のデュアルパックS1 Zはモジュラーアドオンにより75〜146kmの航続距離をカバーしています。

高エネルギー密度とkWhあたりドル単価の低下が重量ペナルティを軽減し、操縦性を犠牲にすることなくより大きなパックを実現可能にしています。長距離走行対応パックはサブスクリプションモデルと組み合わせた場合に走行距離帯別の価格設定を可能にし、消費者の選択肢を広げます。

スワップステーションタイプ別:モバイルキオスクがアクセシビリティのギャップを埋める

固定キャビネットが2025年のアクティブステーションの75.90%を占めていましたが、モバイルキオスクはCAGR 27.30%で急速に拡大しています。トレーラーベースまたはコンテナ型のこれらのユニットは高額な路面店賃料を回避し、許可取得を迅速化します。これは不動産コストが固定展開を阻害するデリーのような過密市場において非常に重要です。

モバイル形式によりオペレーターは新たな需要地を試験的に開拓し、低稼働の資産を最小限の埋没費用で移転することができます。モバイルキオスクに紐付くインドの電動二輪車用バッテリースワッピング市場規模は現在小規模ですが、恒久的なインフラを当初維持できない第三階層都市にとって極めて重要です。人件費の上昇に伴い、プレミアムハブでは自動ロボットシステムが台頭しており、小売一体型「バッテリーATM」は既存の来客数を活用しています。

地理分析

マハラシュトラ州は2025年度に211,880台の電動二輪車登録を記録し、全国販売量の18%を占め、州の追加補助金と成熟した自動車クラスターによりその首位を固めています。カルナータカ州は148,254台で続き、ベンガルールのテックエコシステムとAtherのホーム効果から恩恵を受けています。タミル・ナードゥ州は118,836台を記録し、OlaのギガファクトリーおよびTVS Motorを含む南インドの製造コリドーを支えています。

インドのEV普及は地域格差を示しており、ウッタル・プラデーシュ州がEV総販売台数でリードしている一方、電動二輪車の普及率は低い状況です。これはバッテリースワッピングインフラの拡大に伴う成長ポテンシャルを示しています。グジャラート州は成長の鈍化に直面しており、初期の飽和と新たなインセンティブの必要性を示しています。デリーの高い不動産コストは固定スワッピングステーションの設置を妨げていますが、モバイルキオスクが柔軟なソリューションを提供しています。インドの電動二輪車市場を解放するためには、地域に応じた戦略とインフラが不可欠です。

地域展開は政策のアジリティを反映しています。Honda Power Pack Energy Indiaは、石油天然ガス公社(HPCL)、都市鉄道事業者、およびAdani Electricityとのパートナーシップを通じ、2026年3月までにベンガルール、デリー、ムンバイに500のスワップステーションを配備しています。先進的な州は土地割り当てを簡素化し、料金割引を提供することで初期コストを削減しています。これらのコリドーでの実証成功が投資家の信頼を高め、コインバトールやジャイプールといった第二都市へのステーション展開を加速させています。

競合状況

初期のステーション事業者はスピード・ツー・マーケットによってシェアを確立しましたが、現在の規模拡大は資本の深さと戦略的アライアンスにかかっています。Battery Smart は2024年にTiger GlobalおよびresponsAbilityのデット投資を集めた後、30都市で1,000ステーションを突破し、稼働キャビネットの約15%を保有しています。SUN MobilityはIndian Oil Corporation(インド石油公社)と提携し、全国のガソリンスタンドネットワークを活用してマルチフォーマットステーションを展開しており、RACEnergyは三輪車ニッチで優位を占めています。

OEM統合が新たな参入障壁となっています。Ola Electric の垂直統合スタックは電池セル生産、バッテリーマネジメントシステム、および車両ハードウェアを組み合わせ、部品コストを削減しフィードバックループを緊密化しています。ホンダの専任子会社はグローバルな品質基準と販売力を注入し、競争基準を引き上げています。小規模な独立系事業者は、標準化されたエコシステムで孤立を避けるため、相互運用性連合および共同ブランドパックで対応しています。

M&Aに関する議論が活発化しており、インフラの資本集約度が大きなバランスシートを要求しています。SUN Mobilityは都市部でのステーション半径1km以下を実現するために地域事業者を買収する意向を示しています。Battery Smart は第二階層都市での市場参入を加速させるためにフランチャイズモデルを検討しており、投資家に最低保証リターンを約束しています。全体として、競争ダイナミクスは土地獲得からネットワーク効果の収益化へと移行しており、最も高密度なカバレッジと最小のスワップダウンタイムによって顧客ロックインが生まれています。

インドの電動二輪車用バッテリースワッピング産業リーダー

Ola Electric Mobility Ltd.

SUN Mobility

RACE Energy Limited

Upgrid Solutions Private Limited (Battery Smart)

Gogoro

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Hero MotoCorp はVIDA VX2向けにサービスとしてのバッテリー(Battery-as-a-Service)サブスクリプションを導入し、全国高速充電サービス、500カ所以上のサービスアウトレットへのアクセス、および電動車両ユーザーの充電体験向上を目的とした利便性の高いソリューションを提供しました。このイニシアティブは航続距離不安の解消と全国における電動モビリティの普及促進を目的としています。

- 2024年11月:Honda Power Pack Energy Indiaは電動二輪車バッテリースワッピングインフラの拡大、業務能力の向上、およびインドにおける電動モビリティソリューションへの高まる需要に対応するため、22億インドルピーを確保しました。

インドの電動二輪車用バッテリースワッピング市場レポートの調査範囲

バッテリースワッピングでは、EVオーナーがスワッピングステーションを訪れ、消耗したバッテリーを充電済みのバッテリーと交換します。これにより、ドライバーの航続距離不安を軽減し、充電ステーション設置の課題解決を支援します。また、バッテリーをリースすることで、EVオーナーはバッテリーの一括購入費用を回避できます。バッテリーステーションでの充電は数時間かかる可能性がある工程を最短時間かつ最小限のインフラで実現します。インドの電動二輪車用バッテリースワッピング市場はサービスタイプ別に従量課金制とサブスクリプションモデルにセグメント化されています。バッテリータイプ別では、鉛蓄電池とリチウムイオンにセグメント化されています。各セグメントの市場規模および予測は金額ベース(十億USD)で算出されています。

| 従量課金制 |

| サブスクリプション |

| フリートリース(長期) |

| リチウムイオン(NMC/NCA) |

| リチウムイオン(LFP) |

| 鉛蓄電池 |

| 電動スクーター |

| 電動オートバイ |

| 電動モペット |

| 個人通勤者 |

| ギグエコノミー配送フリート |

| ライドシェアリング/サブスクリプションプラットフォーム |

| 2.0kWh以下 |

| 2.1〜3.0kWh |

| 3.1〜5.0kWh |

| 5.0kWh超 |

| 固定キャビネット |

| モバイルキオスク |

| 完全自動ロボット式 |

| 小売アウトレット一体型(バッテリーATM) |

| サービスモデル別 | 従量課金制 |

| サブスクリプション | |

| フリートリース(長期) | |

| バッテリー化学組成別 | リチウムイオン(NMC/NCA) |

| リチウムイオン(LFP) | |

| 鉛蓄電池 | |

| 車両カテゴリー別 | 電動スクーター |

| 電動オートバイ | |

| 電動モペット | |

| エンドユーザー別 | 個人通勤者 |

| ギグエコノミー配送フリート | |

| ライドシェアリング/サブスクリプションプラットフォーム | |

| バッテリー容量別(kWh) | 2.0kWh以下 |

| 2.1〜3.0kWh | |

| 3.1〜5.0kWh | |

| 5.0kWh超 | |

| スワップステーションタイプ別 | 固定キャビネット |

| モバイルキオスク | |

| 完全自動ロボット式 | |

| 小売アウトレット一体型(バッテリーATM) |

レポートが回答する主要な質問

2026年におけるインドの電動二輪車向けバッテリースワッピングの市場機会はどの程度ですか?

インドの電動二輪車用バッテリースワッピング市場規模は2026年に3,359万USDとなっています。

2026年から2031年にかけてのバッテリースワッピングの予測CAGRは何%ですか?

市場は予測期間においてCAGR 25.72%で成長する見込みです。

最も成長が速いサービスモデルはどれですか?

サブスクリプションプランは、フリートが予測可能な月額コストを好むことにより、CAGR 27.36%で拡大しています。

なぜLFPバッテリーがシェアを獲得しているのですか?

LFP化学組成はコストが20〜30%低く、安全性の信頼性が高いため、2031年にかけてCAGR 27.70%を支えています。

電動二輪車の電動化をリードするインドの州はどこですか?

マハラシュトラ州が2025年度に211,880台で首位を占め、全国販売の18%を占めています。

スワッピングインフラの主要プレイヤーは誰ですか?

Battery Smart、SUN Mobility、RACEnergy、Ola Electric、およびHonda Power Pack Energy Indiaが最も活発な事業者です。

最終更新日: