インドの電動自転車レンタル市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

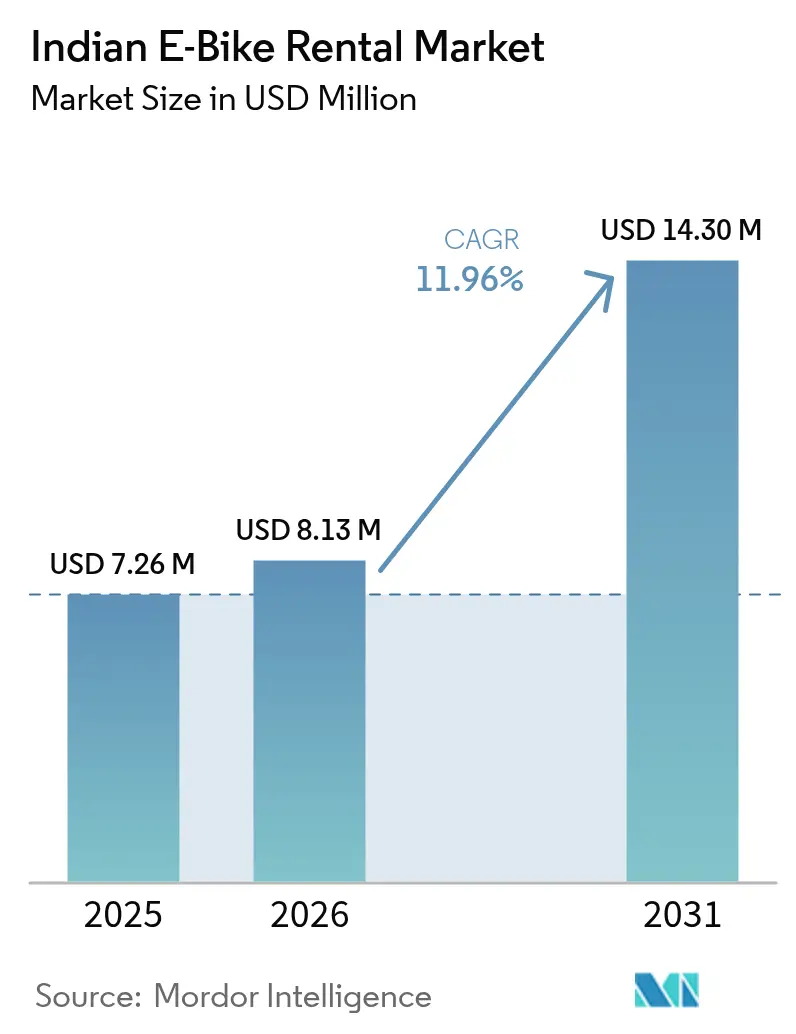

| 基準年の市場規模 (2025) | 7.26 百万米ドル |

| 市場規模 (2026) | 8.13 百万米ドル |

| 市場規模 (2031) | 14.3 百万米ドル |

| 成長率 (2026 - 2031) | 11.96% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドの電動自転車レンタル市場分析

インドの電動自転車レンタル市場規模は2026年においてUSD 813万と推計され、2025年の価値USD 726万から成長し、2031年の予測はUSD 1,430万を示し、2026年から2031年にかけて11.96%のCAGRで成長しています。積極的な州レベルの電動化義務、拡大する企業のサステナビリティ目標、および充電インフラパイプラインの整備が都市モビリティ経済を再形成しています。2026年8月以降のガソリン二輪車禁止を提案しているデリーのEV政策2.0草案は、事業者に明確な将来需要シグナルを与えています。Zypp ElectricのシリーズC1が例示するように、急速なベンチャー資金調達ラウンドにより、事業者は収益性のある単位経済が完全に成熟する前にフリートを拡大できます。ホンダのActiva e:サブスクリプションなどのバッテリー・アズ・ア・サービス(BaaS)オプションは、かつて大規模展開を妨げていた資本ストレスを軽減します。一方、Battery Smartが1,400以上のハブで5,000万回のスワップを達成したマイルストーンは、密度の高いスワッピングネットワークが混雑した都市中心部における充電器の不足を補えることを確認しています。

主要レポートのポイント

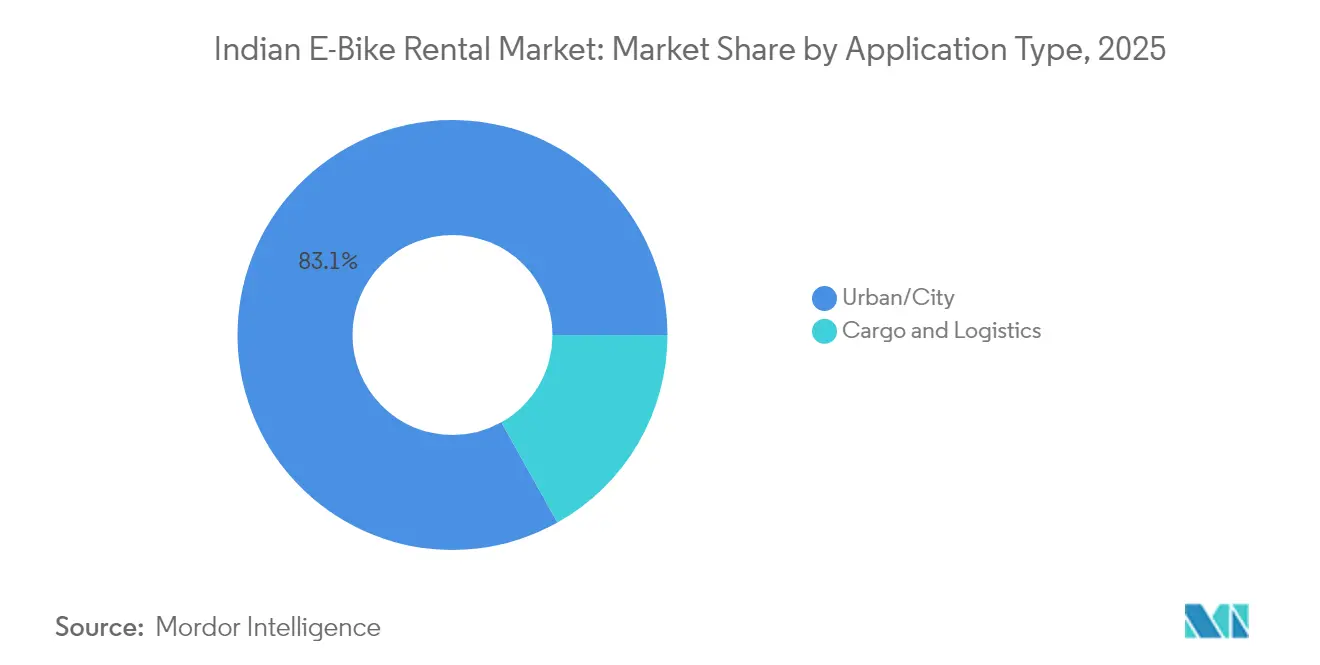

- アプリケーション別では、都市/シティの移動がインドの電動自転車レンタル市場を支配し、2025年に83.12%のシェアを占めました。カーゴ&ロジスティクスは予測期間(2026年~2031年)中に最も速い12.09%のCAGRを記録すると予測されています。

- 車両タイプ別では、スロットルアシストモデルが2025年のインドの電動自転車レンタル市場規模の60.74%を占め、ペダルアシストユニットは予測期間(2026年~2031年)中に12.12%のCAGRで成長すると見込まれています。

- エンドユーザー別では、B2C消費者セグメントが2025年の収益の45.12%を占め、ラストマイル配送サービスは予測期間(2026年~2031年)中に12.16%のCAGRを記録すると見込まれています。

- サブスクリプションモデル別では、時間単位のレンタルが2025年のインドの電動自転車レンタル市場において35.78%のシェアでリードし、長期リースは予測期間(2026年~2031年)中に12.05%のCAGRで成長すると見込まれています。

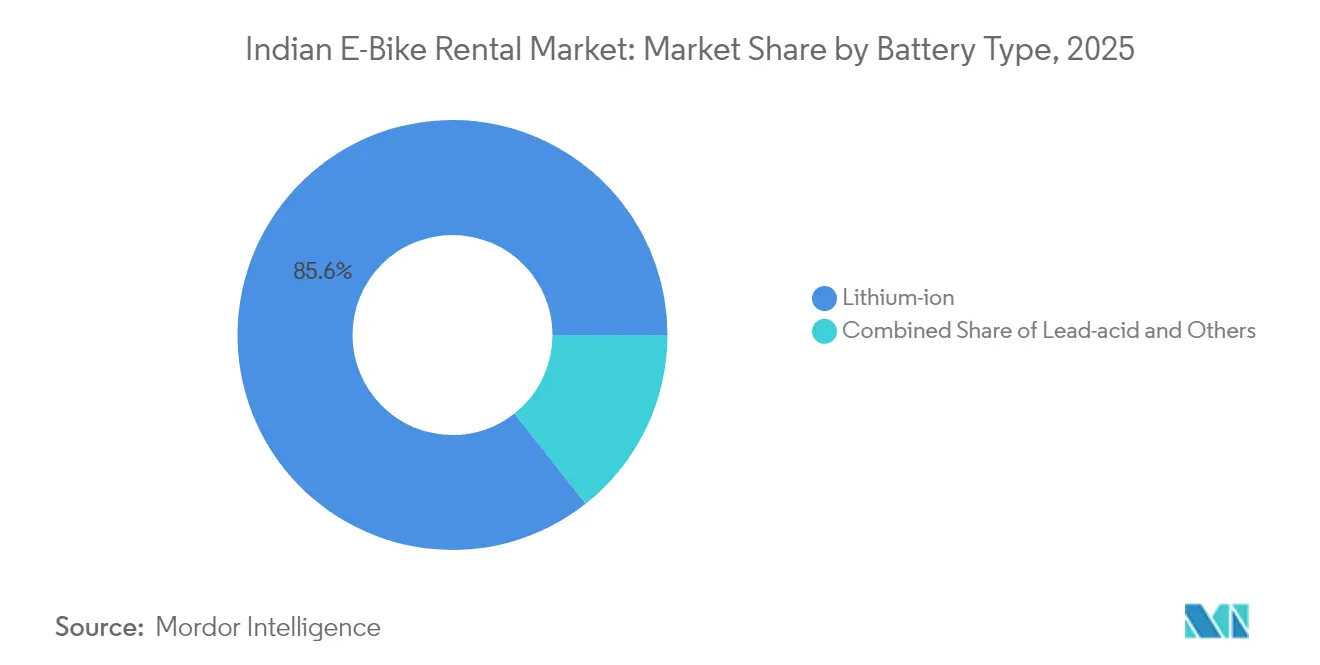

- バッテリータイプ別では、リチウムイオンシステムが2025年のインドの電動自転車レンタル市場において85.63%のシェアを獲得し、予測期間(2026年~2031年)中に12.08%のCAGRで成長すると見込まれています。

- 出力別では、250 W以下の車両が2025年のインドの電動自転車レンタル市場において72.82%のシェアを占め、251~500 Wモデルは予測期間(2026年~2031年)中に12.14%のCAGRで成長すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドの電動自転車レンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 政府インセンティブ | +3.2% | デリー、カルナータカ州、マハーラーシュトラ州での早期利益を伴う全国 | 中期(2~4年) |

| VCファンディングおよび戦略的投資の急増 | +2.8% | 大都市圏、第2層都市へ拡大 | 短期(2年以下) |

| 企業のESG目標 | +2.4% | 配送密度の高い都市中心部 | 中期(2~4年) |

| リチウムイオンバッテリー価格の低下 | +1.9% | 全国 | 長期(4年以上) |

| バッテリースワッピングハブの拡大 | +1.6% | 大都市圏、パイロット展開 | 中期(2~4年) |

| 都市部の混雑料金および低排出ゾーン(LEZ)による通勤者への影響 | +1.4% | デリーNCR、ムンバイ・バンガロールへの波及 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

FAME-IIおよび州EV政策における政府インセンティブ

手厚い購入補助金、手数料免除、明確なバッテリースワップ標準が、所有総コストをレンタルに向けて決定的に傾けています。電力省の2025年スワップステーション相互運用性に関するガイドラインは、ベンダーロックインを削減し、マルチブランドフリート運営を簡素化しています [1]「バッテリースワッピング標準2025年」、電力省、mop.gov.in 。デリーのEV政策2.0は、グリーン税およびアグリゲーターライセンス料を財源とする専用基金を設け、2027年までに二輪車電動化の5分の4を資金調達することを目的としています。西ベンガル州は、大幅な購入インセンティブと完全な自動車税免除を提供することで電動モビリティ推進策を強化しています。その結果、事業者は現在、従来のスクーターよりも低い価格で電動自転車レンタル料金を設定できるようになっています。これらの取り組みは一貫した需要トレンドを促進し、フリート資金調達パートナーを呼び込んでいます。しかし、過去の補助金プログラムからの教訓は、この高まる需要を活かすための協調的なインフラ整備の重要性を強調しています。

マイクロモビリティ・スタートアップへのVCファンディングおよび戦略的投資の急増

資本流入は2025年に記録的な速度に達し、かつてハードウェアのスケールアップを妨げていた歴史的な資金調達ギャップを埋めました。Yuluは年間定期収益を達成しながらEBITDAブレークイーブンに達し、プラスの単位経済の稀な実証例を投資家に提示しました [2]「プレスリリース—EBITDAポジティブ」、Yulu Bikes、yulu.com 。新規参入者であるGreenerg Mobilityは多額の投資を獲得し、特にL.G. Balakrishnan & Brosからの支援を確保してコインバトールにサブスクリプションベースのハイブリッドモデルを投入しました。十分な流動性はフリートの回収サイクルを短縮し、ライダー獲得を補助し、SaaSテレマティクスの展開を加速させます。配送大手とのパートナーシップは資本を即時活用に転換し、粗利益率を保護しています。しかし、現金消費許容量は様々であり、独自の優位性を持たない小規模事業者は、市場が成熟するにつれて統合またはアクハイアの見通しに直面し続けています。

ラストマイルeフリート転換を加速させる企業のESG目標

公的なサステナビリティ誓約は毎年数千台の二輪車への契約需要に転換されています。Zomatoはすでに5万人の電動配送パートナーを擁し、2030年までの完全転換を目指しています [3]「サステナビリティアップデート2025年」、Zomato、zomato.com 。Flipkartは2030年までに高い収益性を目指し、Amazonは2025年までにかなりの数を確約しています。フリートの電動化は排出量インベントリ報告を満たし、マーケティング上の優位性をもたらしますが、直接購入はギグワーカーのキャッシュフローを圧迫します。Zypp Electricなどのレンタルプラットフォームは、ライダーの収益に合わせた支払い構造を持つレント・トゥ・オウンプランを含む柔軟なモデルを展開しています。機関投資家との契約を活用することで、事業者は散発的な消費者需要だけに依存せず稼働率を安定させ、季節サイクル全体でより予測可能な収益を確保しています。

リチウムイオンバッテリー価格の低下による事業者の設備投資削減

バッテリーパックコストの急落により、事業者は恩恵を感じています。交換用パックは大幅に手頃になり、EcozenやVolektraなどの企業はマグネットフリーモーターの研究を先導し、高価なレアアース素材への依存を低減しています。サブスクリプションベースのバッテリー・アズ・ア・サービスプランにより、減価償却リスクはフリートオーナーからOEMに移転し、キャッシュフローを強化しています。これらの複合トレンドは回収期間を短縮するだけでなく、ライダー料金の引き下げも可能にし、堅調な普及サイクルを促進しています。さらに、バッテリーの化学組成が進化するにつれ、耐久性の向上がライフタイムメンテナンスコストの顕著な削減につながっています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 公共充電インフラの限界 | -2.1% | 第2層・第3層都市、農村地域 | 中期(2~4年) |

| 高いバッテリー交換コスト | -1.8% | 全国 | 短期(2年以下) |

| 電動自転車レーンに関する規制上の曖昧さ | -1.3% | 州レベルのばらつき | 短期(2年以下) |

| 盗難・破壊行為リスクによる保険料の上昇 | -1.1% | 犯罪率の高い都市部 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公共充電・スワッピングインフラ密度の限界

インドは2024年6月時点で多数の公共充電器を設置しており、EV約191台につき1台の割合で、5つの州内に3分の3が集中しています。こうした集中は事業者を大都市圏に限定させ、インフラが乏しい第2層の集積地への参入を遅らせています。2024年3月時点では全国で運営されているスワップステーションはわずかで、OEM専用のものが多く、クロスブランドの互換性を制限しています。道路交通・高速道路省は州向けのモデル契約合意書を発行していますが、分断された実施が用地取得承認を遅らせています。密度の高いグリッドがなければ、フリートは資本効率を損なう高容量パックへの過剰投資を余儀なくされます。その結果生じるコストの転嫁は、ライドヘイリングや公共交通機関と比較した消費者の価値提案をしばしば損ないます。

高いバッテリー交換コストによる事業者マージンの圧迫

バッテリーセル価格が低下しているにもかかわらず、使用頻度の高い配送用自転車では交換パックが依然として予算を圧迫しています。保険会社は通常、化学的劣化を摩耗・損耗として分類するため、事業者がコストの大部分を負担することになります。これに対抗するため、レンタルプラットフォームはバッテリーの健康状態が低下するにつれて段階的な料金設定を実施し始めていますが、多くのライダーが値上がりに反発しています。バッテリー・アズ・ア・サービスモデルは交換コストを時間的に分散させる方法を提供しますが、関連するサブスクリプションプレミアムがこの利点を縮小させる可能性があります。さらに、保険会社とOEM間の残存価値保証に関する議論は少なく、コストの変動性という課題が持続しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションタイプ別:都市の優位性が市場構造を形成

都市/シティの移動はインドの電動自転車レンタル市場の2025年収益の83.12%を占め、密度の高いライダープールと短距離トリップの航続距離との相乗効果を再確認しています。大都市圏の集積地は、資産稼働率を1日5~6回乗車のブレークイーブンしきい値以上に押し上げるネットワーク効果をもたらします。カーゴ&ロジスティクスは2025年の基準が大幅に小さいものの、eコマースの小包量と企業のネットゼロロードマップに乗じて2031年に向けて12.09%のCAGRで加速しています。2025年6月以降デリーでZomato向けに展開されたレンタルフリート、およびEVIFYの1,000台Heroフリートは、スワップ可能なバッテリーに適したルート経済の処方箋を示しています。

都市の優位性は、内燃機関の対抗車両にペナルティを課すポリシーインセンティブとLEZ規制も反映しています。充電ポイントの密度により、事業者はテレマティクスの手がかりを使って日中にフリートを再バランス化し、空走行を最小化できます。一方、カーゴのサブバーティカルは契約上の縛りと予測可能なシフトパターンを享受し、B2Cレンタルに典型的な週末の落ち込みを希薄化する安定した需要を提供しています。都市のマスタープランが混雑料金を採用するにつれ、レンタル自転車はタクシーに対してさらなるコスト優位性を獲得し、小包フリートが大型バンから段階的な量を取り込む一方で都市の優位性を固めています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

車両タイプ別:スロットルアシストモデルが市場シェアをリード

スロットルアシスト自転車は、インドの電動自転車レンタル市場シェアにおける2025年の支出の60.74%を占めています。これはスムーズな加速とペダル不要の利便性が交通渋滞に対処する通勤者に響くためです。これらは宅配便の積載物にも適していますが、免許、登録、および自賠責保険が必要であり、ユニットあたりのコンプライアンスコストが増加します。12.12%のCAGRで拡大しているペダルアシストの代替品は、250 Wの上限を下回るため免許取得が不要で、観光スポットでカジュアルなユーザーが即座に利用できます。

事業者は大都市圏では70:30のスロットルペダル比でフリートを編成しますが、速度制限が適用されるヘリテージ地区では比率を逆転させます。モーターの効率向上により、ペダルアシストモデルは現在、深刻なバッテリー消耗なしに最小限の都市部の傾斜に対応できるようになり、性能差が縮小しています。一方、Oben Electricのようなオリジナル機器製造事業者(OEM)は、かつて押収につながった規制違反を抑制するため、出力帯の規制しきい値を明確にする簡素化されたコンプライアンスマトリックスを公表しています。

エンドユーザー別:B2Cがリードし、B2Bが加速

個人ライダーは2025年のインドの電動自転車レンタル市場において45.12%のシェアを占め、インドの電動自転車レンタル市場で最も大きなシェアを維持しています。これは学生や会社員が駐車の手間やサージ料金のタクシーを避けるためです。これらの移動は地下鉄駅間の3~5 kmの短距離移動に集中しており、軽量で免許不要なモデルを正当化しています。しかし、ラストマイル配送クルーは2031年までに12.16%のCAGRで上回り、増加する小包密度と企業のESGスコアリングに牽引されます。Zomatoは強力なファネルを提供しており、EVに乗る多数の配送パートナーが、バンドル保険追加料金を許容できる安定した月収を生み出しています。

ガイド付き電動自転車ツアーがプレミアム料金を得るゴアやポンディシェリなどの目的地では、観光中心のレンタルは量が控えめながらも堅固なマージンをもたらします。企業は駐車需要を抑制する戦略としてキャンパス内フリートのテストを行っています。事業者は宅配便向けのカーゴラックや観光客向けのステップスルーフレームなど、ユーザーセグメントに基づいてフリートの仕様を調整しており、それにより稼働率が向上し、アイドル時間が短縮されています。

サブスクリプションモデル別:時間単位の使用が現在の需要を支配

時間単位のパスは2025年のインドの電動自転車レンタル市場において35.78%のシェアを占め、低コミットメントな探索とラストレグ通勤に対する消費者の需要に乗っています。QRコードベースのアンロックにより、旅行者は終日の責任なしにマルチモーダル移動全体で乗車を連結できます。長期リースは、企業契約とギグエコノミーライダーが不安定な燃料予算よりも価格の予測可能性を求めるため、12.05%のCAGRで急成長しています。Zyppの段階的な週単位プランは配送パートナーのキャッシュサイクルとの整合性を示し、ONN Bikesの日単位プロモーションは滞在型観光客を引き付けています。

日単位および月単位の階層は、モンスーン期の季節変動を緩衝しながら、散発的な乗車と完全なリースの橋渡しをしています。事業者は現在、スワップステーションのクレジットをサブスクリプションに組み込み、バッテリースワップをソフトキャップ使用として扱い、グリッド負荷を平準化するオフピーク交換にライダーを誘導しています。会員分析は動的な料金帯に情報を提供し、減価償却の時計に対してフリートの回転を最大化しながら需要を分散させています。

バッテリータイプ別:リチウムイオンの優位性が技術的成熟を反映

リチウムイオンは2025年のインドの電動自転車レンタル市場において85.63%のシェアを獲得し、サイクル寿命と充電速度の優位性を実証しました。事業者はペイロードニーズと熱安定性に応じてNMCおよびLFPの化学組成を交互に指定しています。12.08%のCAGRの見通しは、重量および航続距離の要件が厳しくなる中で鉛酸パックが段階的に廃止されるにつれてさらなる統合を示しています。BaaSモデルはOEMを事業者のコスト構造に組み込み、ホンダの段階的スキームは予測可能な月次支出を維持しながら劣化責任を移転しています。

Ecozen-Volektraのような研究開発(R&D)アライアンスはマグネットフリーモーターに向けて推進し、バッテリーのピーク電流需要を潜在的に削減しています。このような相乗効果により、通勤用自転車のパックをダウンサイズし、スロットあたりの資本を下げ、都市全体の展開カバレッジを拡大できる可能性があります。事業者はまた、バッテリー分析を活用して予防的なスワップをスケジュールし、かつてネット・プロモーター・スコアを損ねていた走行中の故障を回避しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご覧いただけます

出力別:低出力セグメントが規制上の優位性から恩恵を受ける

250 W以下の自転車は2025年のインドの電動自転車レンタル市場において72.82%のシェアを占めており、これはスムーズなオンボーディング(免許不要、登録不要、最小限の保険負担)によるものです。観光客や学生は利便性を享受し、事業者は運輸省の書類業務がないことを評価しています。しかし、251~500 Wの機械は予測期間(2026年~2031年)中に12.14%のCAGRで成長すると見込まれており、ロジスティクスクライアントが積載物や高架道路の登坂のために高いトルクを求めるためです。コンプライアンスのオーバーヘッドが発生しますが、移動時間が宅配便のSLAを決定する新たな収益分野を開拓します。

OEMはしきい値をまたぐことを巧みに狙い、定格出力では250 W未満を示しながら短時間の登坂で高いピークバーストを発揮するようにコントローラーをチューニングしています。虚偽表示は法的反発のリスクがあるため、認証の透明性が高まっており、Chetakのブログは各出力帯の最低年齢と免許要件を公表し、ライダーの混乱とその後の罰金を軽減しています。

地理的分析

デリーNCRが普及をリードしており、迫りくるガソリン二輪車の禁止と2026年までに48,000台の公共充電器を設置する目標に牽引され、優れたフリート稼働率に変換されています。YuluとBattery Smartは、同地域の密度の高い通勤回廊とスワップハブを活用し、往復の航続距離が10 kmの都市ループに合致することを確保しています。カルナータカ州とマハーラーシュトラ州は合わせてインドの充電器ストックの5分の2を有しており、バンガロールとムンバイの事業者に第2のローンチパッドを提供しています。バンガロールの技術に精通した人口はアプリのダウンロードを加速させ、ムンバイの混雑料金はモーダルシフトを電動自転車サブスクリプションに向けます。

ジャイプールやラクナウなどの第2層都市はカーブの初期段階にありますが、Royal Brothersのティルヴァナンタプラムでのパイロットフリートは、観光客の交通が閑散期の平日を相互補助できることを証明しています。インフラの遅れは依然として重大であり、2024年にはウッタル・プラデーシュ州全体に設置された公共充電器は少なく、バッテリースワップバンが応急需要に対応しています。州のインセンティブの非対称性はさらに展開を形成しており、西ベンガル州の前払い補助金と税免除がコルカタの新しいEV回廊周辺での事業者入札を促進しましたが、隣接地区での実施の散発性がスケールを遅らせています。

観光地クラスターは季節的なスパイクを示しており、ゴア州は2024年1月からレンタルフリートに電動二輪車を義務付け、ガソリン自転車の事業者をバッテリーリースパートナーシップへ転換させています。BLiveは9つのガイド付きルートをキュレーションし、各自転車で複数の高マージン日帰りツアーを収益化しています。しかし、これらの観光地周辺の農村の内陸部には充電バックボーンが欠けており、事業者はピークシーズン中に移動式発電機を派遣することを余儀なくされています。各地域を通じて、普及はポリシーの明確さ、インフラ密度、ライダー密度という緊密な三位一体にマッピングされており、これが現在インドの電動自転車レンタル市場の拡大ポテンシャルを最大化しているトリフェクタです。

規制環境

インドのeバイクレンタル事業は、中央政府の自動車規則、州レベルのアグリゲーター許認可、EV優遇プログラムの交差点に位置している。2025年モーター・ビークル・アグリゲーター・ガイドライン(MoRTH、1988年自動車法第93条に基づく)は、州が旅客輸送のための自家用(非営業用)オートバイのアグリゲーションを許可する権限を与えている。同じ枠組みは、州がアグリゲーターの車両群にゼロエミッション車を追加するための年間目標を設定できるようにもしている。これにより、シェア型二輪車利用のための正式な道筋が生まれるが、実際の運用は州の告示、許可条件、料金体系に依存する。

車両およびインフラ面では、安全・技術基準への準拠がフリート調達と運用を形作っている。IS 18590:2024やIS 18606:2024などのBIS規格に加え、AIS-156修正4(BMS要件やトラクションバッテリー用の防水保護を含む)に基づく自動車要件は、OEMの適格性と運営者のリスク管理の基準を高めている。PM E-DRIVEスキーム(2024年10月から施行)の下での優遇支援は、需要インセンティブを適格な製品・製造要件に結びつけ、規模拡大されたレンタル展開において準拠済みかつ認証済みの車両の重要性を強めている。

バリューチェーン分析

バリューチェーンは、BIS/AIS準拠のeバイクとリチウムイオンバッテリーシステムを提供するOEMおよび部品供給業者から始まり、続いて運営者による車両取得資金を提供するフリートファイナンス会社やNBFC型融資が続く。レンタル運営者(B2CおよびB2B)は中心に位置し、フリート調達とオンボーディング、価格設定、ジオフェンシング、損失防止のためのテレマティクスおよびアプリプラットフォームを組み合わせ、ドッキング/駐車管理、充電またはバッテリー交換ワークフロー、メンテナンスハブなどの現場運用を行っている。下流の需要は、B2Cモデルでは通勤者や観光客から、B2Bモデルでは企業ユーザー、特にラストマイル配送プラットフォームやアグリゲーターからもたらされる。

公共充電運営者やバッテリー交換ネットワークを含むインフラ提供者、および電力配電事業者は、拠点承認や電力接続のリードタイムを通じて稼働率、ルート計画、単位経済性に影響を与え、大規模ハブにおいては高圧接続が繰り返し発生するボトルネックとなっている。政策手段もチェーンに直接影響を与える:PM E-DRIVEの需要インセンティブ(2024年10月から2026年3月)はOEMの価格設定と運営者の調達タイミングに影響を及ぼし、2025年モーター・ビークル・アグリゲーター・ガイドラインは運営者とプラットフォームに測定可能な電動化目標を促している。保険、盗難対策、バッテリー健全性モニタリング、廃棄処理などの運用リスク管理は、契約やサブスクリプションパッケージにますます組み込まれ、運営者、OEM、バッテリーライフサイクルサービスパートナーとの結びつきを強めている。

競争環境

競争環境は分断化されており、上位5社の合計がアクティブフリート総数の半数未満を占め、参入障壁は低いものの資本要件は急峻です。Yuluは成熟したEBITDAポジティブの段階でARRを達成し、優先的なバッテリー供給契約のためのバランスシートレバレッジを与えています。Zypp Electricはシリーズ C1を武器に、2024年の基準の3倍となる20万台のフリートを計画しており、小包配送ニッチに固有の資本集約性を強調しています。SnapE Cabsのような新規参入者はマルチモーダルな賭けを行い、単一のアプリ内でライドヘイリングとレンタルを融合させて顧客生涯価値を向上させています。

戦略的M&Aが始まりました。VogoのバスアグリゲーターのChaloとの株式交換合併は、ファーストマイルの電動自転車と大量輸送チケットを統合することを目的としており、プラットフォームの収束を示しています。OEMアライアンスはBaaSを中心に展開しており、Hero ElectricはBattery Smartと共同ブランドのスワップステーションをテストし、ホンダは完全統合パックレンタルを提供しています。技術的な差別化はフリート管理SaaS、AIを活用した再配置、盗難申請を減少させる改ざん防止バッテリーロッカーに大きく依存しています。事業者は未開拓の第2層の供給ギャップに目を向けていますが、ESGアラインされた資産に積極的なノンバンク金融会社(NBFC)経由の機器融資枠が開かれる一方で、インフラの不整合が依然としてゲーティング変数となっています。

都市中心部では、競争はドッキング対ドックレスの哲学を中心に展開されています。Yuluはジオフェンスされたドロップゾーンに頼って散乱罰金を削減しています。Bounce Infinityはフリーフローティングの返却を許容するキーレスロック技術を運用しています。規制の優先事項は様々であり、アーメダバードは固定ステーションを好み、事業者を管理されたハブへと誘導しています。資金アクセス、規制関係、テックスタックの堅牢性の相互作用が、インドの電動自転車レンタル市場が2030年に向けて成熟するにつれて、どのブランドが地位を固め、どのブランドが市場シェアを譲るかを決定します。

インドの電動自転車レンタル業界リーダー

Vogo Rental

Zypp Electric

Bounce Infinity

Yulu Bikes Pvt Ltd

eBikeGo Pvt Ltd

- *免責事項:主要選手の並び順不同

市場機会と将来展望

契約主導の商業展開は、短距離の都市内移動を超えて対象となる利用シーンを拡大しており、特にクイックコマースやラストマイル配送の密度が高い日次利用率を支える地域で顕著である。2026年、Yuluはパートナー・イニシアチブを通じて、ボパールでフランチャイズ主導モデルを展開し、集中管理された技術と運営プレイブックを維持しながら地域における実行力を活用した。この方式は、配送エコシステムに需要はあるものの、自社所有型展開のための資本と実行力が不足している二次都市におけるホワイトスペースを支える。

政策・インフラプログラムもまた、運営者が都市レベルでの浸透を深め、サービス提供を拡大するためのレバーを提供している。デリーの2026~2030年電気自動車政策と同市の充電網整備計画は、電動二輪車を対象に2026年半ばまで続く国のPM E-DRIVE優遇措置期間とともに、準拠車両および組織化されたレンタルモデルの短期的なフリート経済性を改善する。バッテリー交換とバッテリーライフサイクル管理は追加的な運用機会を生み出しており、交換網の密度を高めることで、混雑した都心部でのダウンタイムを削減できる。廃棄バッテリーの循環性に注力したパートナーシップは、新興のリサイクルおよびコンプライアンス期待とさらに運用を整合させ、フリート残存価値管理の専門化を後押ししている。

最近の業界動向

- 2026年5月:Yuluは、Tezz Mobilityとのパートナーシップにより、ビジネスパートナー・イニシアチブの下、マディヤ・プラデーシュ州ボパールでフランチャイズ主導のEVモビリティサービスを開始した。この動きは、集中管理された技術とフリート基準を維持しながら地域における実行力を活用することで、Yuluの運営モデルを大都市圏を超えて拡大するものである。また、ギグ需要が存在するが組織化されたフリート供給が薄い地域における存在感を構築することで、B2B配送主導のレンタル利用ケースを強化する。

- 2025年12月:Zypp Electricは、物流およびレンタルフリート向けのAI対応フリート管理プラットフォームであるFleetEase.aiを立ち上げた。この製品シフトは、運用規模拡大にソフトウェア層を追加し、稼働率の向上、予防保守の改善、損失・不正利用に対する管理強化を目指すものである。これは、複数都市にわたる運用における配車、バッテリーおよび車両の健全性モニタリング、サービスの回転を改善することでレンタル経済性を支える。

- 2024年10月:重工業省はPM E-DRIVEスキームの枠組みと運用指針を発表し、電動二輪車に対する需要インセンティブの条件を設定し、支援を準拠製品に結びつけた。レンタル運営者にとって、このスキームは調達タイミングとOEMの提供内容に影響を与え、特に安全性および保証リスクを低減するために標準化・認証済みの車両を必要とするフリートに影響する。また、シェア型電動モビリティの規模拡大における正式なアグリゲーションと準拠フリートの役割を強化する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本レポートでは、市場はインドにおいて運営者が定められた期間、利用者に電動自転車を提供し、レンタル、サブスクリプション、またはリース形式のプランによって収益を得る有償サービスを対象とする。

対象範囲外:eバイクの直接販売、非電動バイクのレンタル、およびレンタル価格に組み込まれていない公共充電販売などの補助インフラ収益を除く。

セグメンテーション概要

- アプリケーションタイプ別

- 都市/シティ

- カーゴ&ロジスティクス

- 車両タイプ別

- ペダルアシスト

- スロットルアシスト

- エンドユーザー別

- 消費者(B2C)

- ラストマイル配送・宅配便(B2B)

- 観光・レジャー

- 法人/機関内共有

- サブスクリプションモデル別

- 時間単位

- 日単位

- 月単位

- 長期リース

- バッテリータイプ別

- リチウムイオン

- 鉛酸

- その他

- 出力別

- 250 W以下

- 251~500 W

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、インドにおけるeバイクレンタルの需給の初期像を構築し、レンタル収益として計上すべき対象範囲を実務的に定めるために用いられた。公的機関や規制当局からの政策・普及に関する情報を確認し、それをシェア型・レンタル型電動二輪車の基礎需要プールの枠組みとして活用した。

一般的な情報源には、道路交通・高速道路省の登録統計、NITI AayogのモビリティおよびEVロードマップ、NHEVおよび関連するEV政策文書、インド政府および州の運輸部門の告示、シェアードモビリティの利用行動や総保有コストを論じた査読済み論文などが含まれる。また、企業の開示資料、投資家向け説明資料、信頼できる報道、アプリやウェブサイトの価格ページも確認し、一般的なレンタルプランを比較した。

必要に応じて、企業財務、特許動向、ニュースを集約する有料サブスクリプションを用いて、運営者や技術動向の迅速なスクリーニングを行った。上記の情報源は例示的なものであり、データポイントの確認と前提条件の精緻化のために、他の公的および有料の参考資料も使用した。

一次インタビューおよび調査

一次調査は、インドにおいてeバイクレンタルサービスが実際にどのように収益化されているか、また消費者向け・企業向けの両用途でフリートが都市ごとにどのように展開されているかを検証することに重点を置いた。主要都市および利用頻度の高い地域にわたって、運営者、フリート管理者、配送業務従事の利用者、業界専門家に聞き取りを行い、その回答を用いて稼働率、価格設定、解約率に関する前提を精緻化した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | CXO:17% | アジア太平洋:44% |

| ミドルティア:49% | 部門/事業リーダー:31% | 欧州・中東・アフリカ:33% |

| 小規模企業:20% | マネージャー:52% | 南北アメリカ:23% |

市場規模算定と予測

市場規模は主に、インドの主要都市における活動的なシェアードモビリティ利用者基盤を出発点とし、eバイクレンタルの浸透率および有償レンタルプランに移行する移動の割合でフィルタリングするトップダウン型の需要プール構築を用いて算定した。この基盤を設定した後、サンプル抽出した都市レベルのフリート数、観察された価格表(時間単位、日単位、月単位のプラン)、運営者から提供された稼働率の範囲を用いて選択的なボトムアップ検証を行い、差異が生じた場合には合計値を調整した。

主要なモデル入力には、都市ごとの活動フリート数と展開密度、1台当たりの平均乗車数またはレンタル日数、プラン期間ごとの一般的な価格設定、観光および気候による季節性、B2B配送利用と消費者通勤利用の割合、ダウンタイムと交換サイクルに影響を与えるバッテリータイプの構成が含まれる。予測にあたっては、普及が政策支援、充電・交換アクセス、稼働率に依存する単位経済性に敏感であるため、シナリオ分析を実施した。運営者データが不完全な場合は、稼働率と価格設定について保守的な範囲を用い、現地回答者との再確認後にそれを精緻化することで、結果として得られる系列の再現性を維持した。

データ検証と更新サイクル

算定結果は、都市展開の発表、実際に確認されたフリート展開、レンタル価格の変動、複数の回答者タイプから報告された稼働率の範囲などの独立した情報と照合した。差異は段階的に検証され、まずモデルを構築するアナリストが確認し、その後、各前提が明確な出典またはインタビュー情報にまで遡れるかを検証する社内レビューが行われた。

都市間で大きな不一致が見られる場合、または主要な政策や資金調達の動きが展開計画を大きく変化させる可能性がある場合には、回答者に再度連絡を取り、何が変化し、それがどれほど速く収益に反映されているかを確認する。レポートは年次で更新され、重大な市場イベントが発生した場合には中間更新も行われる。提供前には最終確認を行い、クライアントが市場の最新の状況を受け取れるようにしている。

Mordor Intelligenceによるインドeバイクレンタル市場規模と他の公表推計値との比較

インドのeバイクレンタルについて異なる市場規模が見られるのは一般的であり、これは執筆者が必ずしも同じサービスを対象としているわけではなく、また異なる年度や換算前提の使用によって数値が変動しうるためである。一部の推計値は、レンタル収益を配送用フリートリースやより広範なバイクシェアリングといった隣接モデルと混在させており、成長ストーリーが似ていたとしても合計値が変わる。

登録データや政策情報、運営者の価格表、稼働率の確認は、より広範な二輪車レンタルや車両販売価値を含めるのではなく、Mordor Intelligenceの推計をインドの定められたレンタル期間内で運用される活動的なeバイクフリートから得られるレンタル収益に結びつける根拠となっている。差異は通常、B2B配送契約をレンタルとして扱うかフリートサービスとして扱うか、どの程度の稼働率上昇を想定するか、そして価格設定を一定の平均値としてモデル化するか、都市やプラン期間によって変動させるかによって生じる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.13 M (2026) | |

| 産業調査企業A | USD 6.85 M (2026) | より狭い都市範囲を用い、保守的な稼働率前提を適用しており、レンタルプランとして課金されているにもかかわらずB2B配送関連のレンタル収益を除外することが多い。 |

| モビリティ・インサイト出版社B | USD 11.40 M (2026) | 隣接するシェアードバイクプログラムやより長期のフリートアクセスモデルを含んでいるとみられ、活動的なフリート展開の指標との一貫した相互確認を行わずに、より速い価格・稼働率上昇を想定している。 |

全体として、この差異は主に対象範囲の境界、およびインド国内の都市間で稼働率と価格設定がどのように扱われているかによって説明される。計上される収益を厳密に有償のeバイクレンタルに限定し、主要な前提をフリートの活動状況やプランレベルの価格設定と照合することで、結果として得られる市場規模は年々追跡・更新しやすい状態を維持する。

レポートで回答される主な質問

インドの電動自転車レンタル市場の現在の価値はいくらですか?

市場は2026年においてUSD 813万と評価されており、2031年までにUSD 1,430万に達すると予測されています。

カーゴ&ロジスティクスを対象とするセグメントはどのくらいの速さで成長していますか?

カーゴ&ロジスティクスレンタルは、eコマース需要を背景に2026年から2031年の間に12.09%のCAGRを記録すると予測されています。

どのバッテリー技術がレンタルフリートを支配していますか?

リチウムイオンバッテリーは、高エネルギー密度と急速充電特性により、2025年のフリート設置の85.63%を占めています。

なぜ250 W以下の電動自転車がインドで普及しているのですか?

250 W以下のモデルは免許および登録要件を回避でき、ライダーと事業者のオンボーディングの摩擦を軽減します。

市場成長に最も影響を与える可能性のある政策変更は何ですか?

2026年8月からのデリーのガソリン二輪車禁止案および広範な州レベルの補助金は、全国的に普及を加速させる可能性が高いです。

最終更新日: