インドのカーレンタル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

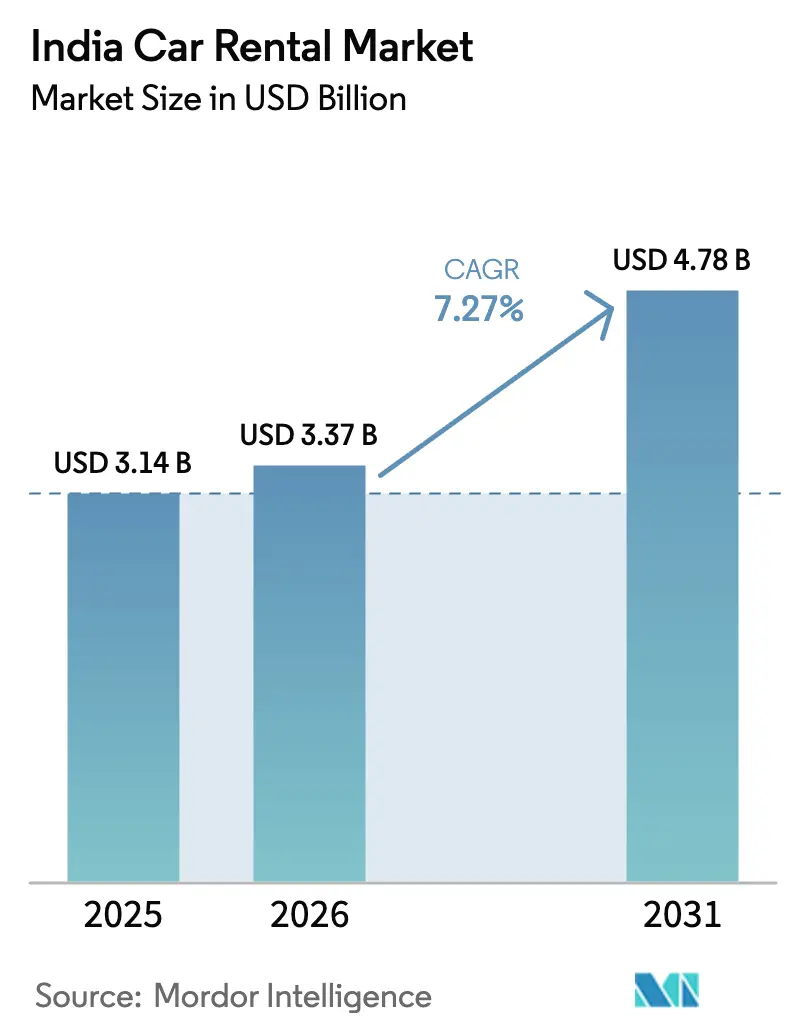

| 基準年の市場規模 (2025) | 3.14 十億米ドル |

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 4.78 十億米ドル |

| 成長率 (2026 - 2031) | 7.27% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインドのカーレンタル市場分析

インドのカーレンタル市場規模は、2025年の31億4,000万USDから2026年には33億7,000万USDへと成長し、2026年から2031年にかけてCAGR 7.27%で推移し、2031年には47億8,000万USDに達すると予測されています。経済再開、幹線道路の整備、および支持的な税制政策により、価格に敏感な旅行者がモビリティ予算を精査する中でも需要は底堅さを維持しています。組織化されたオペレーターは小規模フリートの統合を続け、標準化された安全機能とデジタル予約ツールをより広範な顧客基盤へ提供しています。都市部の成人間でスマートフォンの普及率が80%を超えたことで、オンライン予約が全予約の3分の2以上を占めるようになり、サブスクリプションモデルは法人バイヤーが初期資本支出を回避するうえで役立っています。電気自動車(EV)の普及に向けた政策インセンティブおよび州をまたぐ許可証手続きの簡素化は、保険料上昇による短期的なコスト圧力があるにもかかわらず、インドのカーレンタル市場にさらなる成長要因をもたらしています。

主要レポートの要点

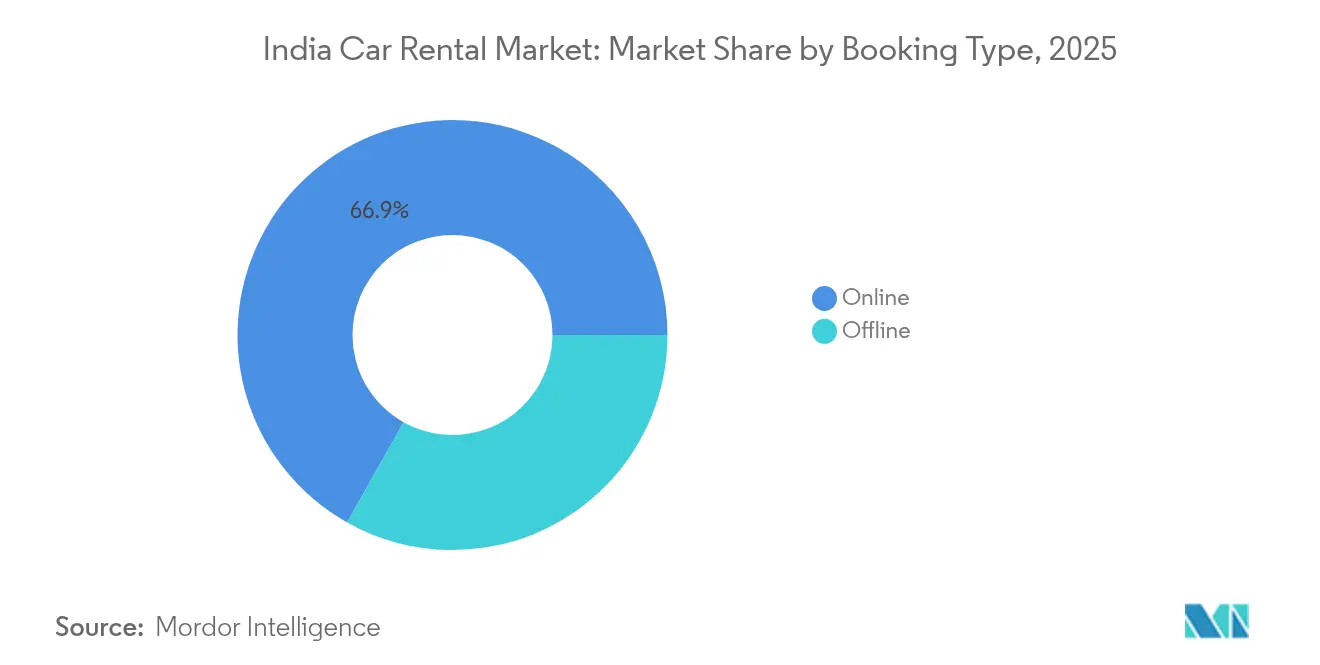

- 予約タイプ別では、オンラインチャネルが2025年のインドのカーレンタル市場において66.85%のシェアを占め、予測期間(2026年~2031年)にCAGR 7.60%で拡大する見込みです。

- 用途別では、観光が2025年のインドのカーレンタル市場において57.74%のシェアを占め、通勤・日常モビリティは予測期間(2026年~2031年)にCAGR 8.42%で成長する見込みです。

- サービスモデル別では、チョーファードリブンが2025年のインドのカーレンタル市場において56.12%のシェアを占め、セルフドライブセグメントは予測期間(2026年~2031年)にCAGR 7.92%を記録する見込みです。

- 車両クラス別では、エコノミー・バジェットカーが2025年のインドのカーレンタル市場において71.88%のシェアを占め、ラグジュアリー・プレミアムセグメントは予測期間(2026年~2031年)にCAGR 8.82%を記録する見込みです。

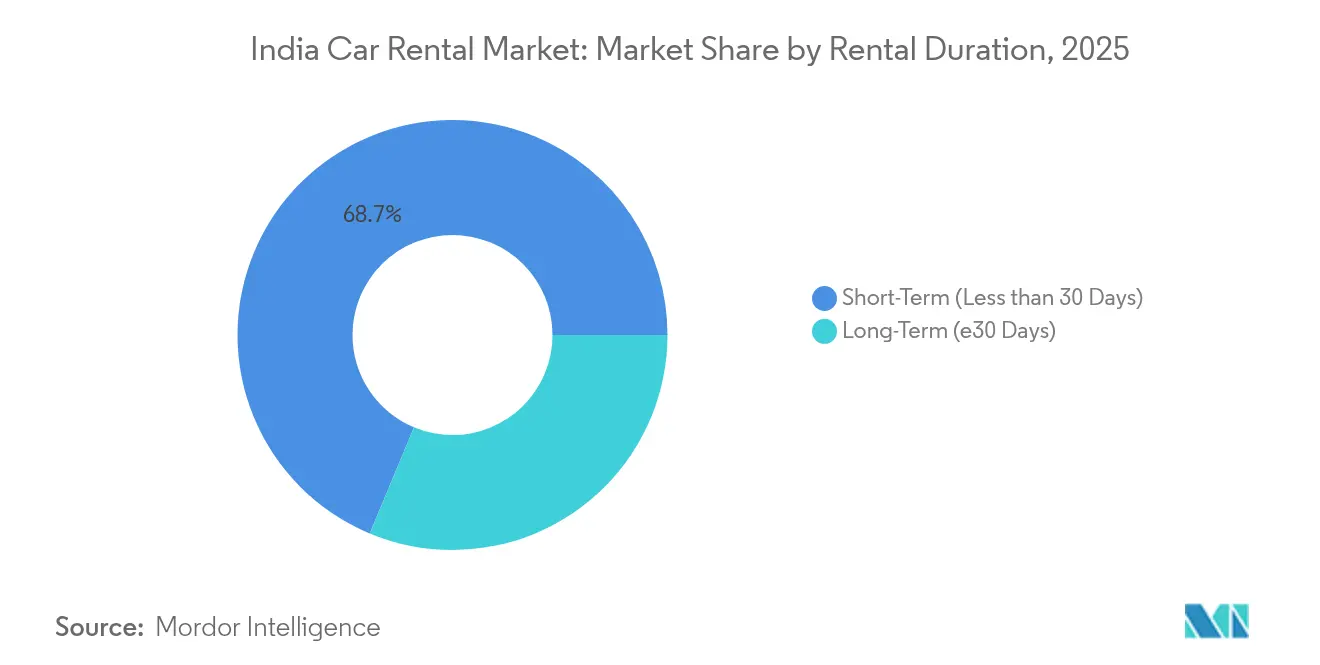

- レンタル期間別では、短期レンタルが2025年に68.71%のシェアを占めインドのカーレンタル市場を主導し、長期サブスクリプションは予測期間(2026年~2031年)にCAGR 9.18%が見込まれます。

- レンタルチャネル別では、空港外レンタルが2025年のインドのカーレンタル市場シェアの76.10%を占め、空港レンタルは予測期間(2026年~2031年)にCAGR 8.39%で拡大する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

インドのカーレンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 観光客の流入が国内市場を活性化 | +1.8% | 主要都市圏および観光回路 | 中期(2~4年) |

| 法人がギグモビリティを牽引 | +1.5% | 都市圏および産業ハブ | 中期(2~4年) |

| モバイルアプリ予約の増加 | +1.2% | 第I階層都市から第II・III階層都市へ拡大 | 短期(2年以内) |

| インセンティブによるEVフリートの拡大 | +0.9% | 政策支援州 | 長期(4年以上) |

| GST・許可証が州間移動を促進 | +0.7% | 全国回廊 | 短期(2年以内) |

| レンタルが旅行エコシステムに統合 | +0.6% | 空港および交通ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

国内外の観光流動の拡大

国内の行楽客はFY25の観光関連企業の大幅な収益成長を牽引すると予測されており、レンタル会社は霊的地、沿岸地、および歴史的観光地に向けて増加フリートを配備するよう促されています。公共交通機関ではカバーできない「マイクロホリデー」旅程を求める旅行者には、柔軟な短期レンタルが好評です。2024年にホテル稼働率が68%に近づく中、空港と陸上交通の相乗効果が復活しています。中小規模のイベントおよびミーティング需要の着実な増加は、週日の稼働率を高め、季節的な変動を平準化しています。道路・鉄道網の整備および観光地のマーケティングへの政府投資は、法的に整合しテクノロジーを活用したカーレンタル需要を倍増させています。

法人旅行とギグエコノミーモビリティ需要の成長

インドの法人旅行セクターは、2025年までに2019年以前の支出水準に回復すると予測されています。2024年のインドにおける法人旅行支出は推定383億USDに達し、世界第8位、アジア太平洋(APAC)地域では第4位の規模となっており、これはグローバル・ビジネス・トラベル・アソシエーション(GBTA)のデータに基づきます。ハイブリッドワークの普及により、企業が長期チョーファー契約を削減する中、散発的ながらも高品質なドアツードア輸送へのニーズが高まっています。従業員送迎およびチョーファーカーレンタルサービスは現在、1兆ルピー(INR)規模の潜在市場機会のわずか5分の1しか浸透しておらず、組織化された参入者には広い余地が残されています。ギグエコノミー従事者は、無制限の走行キロ数と予測可能な料金を組み合わせた日次・週次パッケージを好んでおり、インドのカーレンタル市場内に新たな中期間ニッチを生み出しています。AI駆動のルーティングにより、オペレーターは都市部の渋滞にもかかわらず時間厳守の目標を達成できます。

モバイルアプリベースの予約プラットフォームの普及拡大

ZoomcarとMapplsの連携などの統合により、ユーザーは近くの車両を探し、料金を比較し、単一のナビゲーションインターフェース内で決済を完了できます。「長く乗れて、もっとお得に」というコンセプトのサブスクリプション機能は、複数ヶ月のコミットメントを促し、フリート稼働率を向上させています。AIベースのモデルセレクターは「セダン」または「SUV」カテゴリーに関する長年の曖昧さを解消し、旅行者に荷室スペース、安全評価、インフォテインメント機能に関する確実な情報を提供します。ピアツーピアの車両リスティングは、資産購入なしに小都市の供給量を拡大し、インドのカーレンタル市場を広げながらもプラットフォームオペレーターの間接費を軽減しています。航空、鉄道、およびホテルアプリに組み込まれた予約フローは、今後2年間で衝動的な増分レンタルを取り込むと期待されています。

FAME IIインセンティブによるレンタルフリートのEV導入

2026年3月まで実施されるPM E-DRIVEスキームは、適格な商業用EVに対してキロワット時あたり最大10,000ルピー(INR)を補助し、初期コストの15~20%を相殺します [1]「PM E-DRIVEスキームガイドライン」、重工業局、india.gov.in。マハーラーシュトラ州が電気自動車向けに高速道路通行料を免除する提案は、都市間ルートにおけるオペレーターのコスト削減を目指しています。業界の信頼を示す動きとして、民間パートナーシップも台頭しており、あるエネルギー大手が数千か所のライドシェア充電ステーションを支援しています。しかしながら、インド全土では公共充電器の不足が深刻であり、今世紀末までに必要とされる数百万か所のごく一部しか稼働していません。このため、レンタル会社は戦略的に、充電密度が高く法人需要のあるデリー、ベンガルール、ムンバイにEVフリートを集中させています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 第I階層都市以外でのプレゼンスの限界 | -1.4% | 全国の第II・III階層都市 | 中期(2~4年) |

| ライドヘイリングが複数日レンタルを価格競争で凌駕 | -1.1% | ライドヘイリングフリートが密集する都市圏 | 短期(2年以内) |

| 高いコンプライアンス負担がフリートオペレーターを圧迫 | -0.8% | 全国 | 短期(2年以内) |

| EV充電ネットワークの希薄さがレンタルを阻害 | -0.6% | 非都市圏地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

第I階層都市以外でのプレゼンスの限界

Ecos(インド)モビリティは売上高の60%をわずか4つの大都市圏から得ており、メンテナンス業者やロードサイドアシスタンスのカバレッジが薄い小規模市場でのサービス品質のスケールアップの難しさが浮き彫りになっています。断片化した地方税、多様な運転免許区分、および空港アクセスの格差が相まって、第II階層都市における損益分岐点のフリート規模を引き上げています。しかしながら、これらの都市では中古車の所有が急速に増加しており、組織化されたレンタルがフランチャイズパートナーシップや資産軽量型ピアフリートを通じて顕在化できる潜在需要を示しています。

複数日レンタルに対するライドヘイリングの価格優位性

ライドヘイリングプラットフォームは、特にダイナミックプライシングが抑制されるオフピーク時間帯において、終日レンタル料金より10~30%低い1キロメートル当たりの料金でポイントツーポイントの移動を提供できます。変動費型のドライバーモデルにより待機時間のオーバーヘッドがなく、価格に敏感な旅行者を複数日パッケージから引き離す頻繁な割引クーポン提供が可能です。従量課金制の請求は散発的な都市移動の習慣に合致しており、終日にわたって車両を確保する必要性を低下させています。カーレンタルオペレーターは、車両が駐車中でも駐車料、保険料、および最低運転者賃金を日次バンドルに組み込まなければならないため、これらの表面価格に対抗することが困難です。ライドシェアパスや法人ウォレット統合の普及が進むにつれ、価格比較がアプリタクシーに有利な方向にさらにシフトし、レンタルフリートは週日稼働率が低下し、マージン確保のために週末の観光ピークへの依存度が高まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:オンラインプラットフォームが主導権を確立

インドのカーレンタル市場は2025年のインドのカーレンタル市場において66.85%のシェアを占めており、ウェブサイトまたはアプリを通じた予約は予測期間(2026年~2031年)にCAGR 7.60%で成長すると予測されています。ナビゲーションスイートとのプラットフォーム統合により発見の障壁が低下し、フリート計画アルゴリズムへのデータフィードバックが実現しています。鉄道ハブでは対面サービスを好む飛び込み旅行者向けにオフラインカウンターが存続していますが、自動キオスクとQRコードによる解錠が利便性の差を急速に縮めています。

ピアツーピアエンジンがフリートの車種構成を多様化し、従来のレンタルショップが存在しない住宅街やテクノロジーパークへの浸透を実現しています。AIチャットボットがほとんどのサービス照会を処理し、平均解決時間を大幅に短縮しています。電子ウォレットと連動したキャッシュバックキャンペーンが節約志向の旅行者を引き付け、スマートフォンのアップグレードと組み合わせたサブスクリプションバンドルは業界をまたいだ提携を示しています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

用途タイプ別:通勤需要が余暇需要を上回る

観光は2025年のインドのカーレンタル市場において依然として57.74%のシェアを供給していますが、都市住民が私有車所有から離れる中、週日の通勤パッケージは予測期間(2026年~2031年)にCAGR 8.42%という最も速い成長軌道を示しています。通勤に関するインドのカーレンタル市場シェアは、今世紀末までに大幅に上昇し、余暇セグメントとの差を縮める可能性があります。法人旅行プラットフォームに紐付けられた組織化されたレンタル契約は、予測可能な価格設定と安全配慮義務へのコンプライアンスを確保します。

霊的観光と「マイクロホリデー」文化がピークシーズンを延長させ、四半期を通じたフリート稼働率を平準化しています。一方、マイクロ・中小企業の成長は、郊外の工場と交通ノードの間をスタッフが往来するためのチョーファードリブンシャトルへの需要に転換されています。日次サブスクリプションパスは固定の走行距離上限のもとで4回の市内移動をバンドルしており、オペレーターの創意ある料金体系を反映しています。

サービスモデル別:セルフドライブがチョーファー依存を引き続き侵食

チョーファードリブンは2025年のインドのカーレンタル市場において56.12%のシェアを保持しています。しかしながら、ナビゲーションアプリと自動変速機が自分で運転することを容易にする中、セルフドライブの予約は予測期間(2026年~2031年)にCAGR 7.92%で成長すると予測されています。インドのカーレンタル市場のプレーヤーは、速度、燃料消費、ドライバー行動を監視するテレマティクスを用いてフリートを近代化し、不正使用および保険請求を削減しています。

サブスクリプションのハイブリッドモデルは、セルフドライブの柔軟性と特定の区間でのオンコールドライバーの利用を組み合わせ、カテゴリーの境界を曖昧にしています。AIの車両マッチングエンジンを搭載したプレミアムキャブのリリースにより、乗客が正確な車種を保証できるようになり、1回あたりの平均売上が向上しています。ベンダーが車両の94%を所有する資産軽量型の調達により、バランスシートの柔軟性が維持され、迅速な地理的展開を支援しています。

車両タイプ別:エコノミーコアの中でのプレミアムの上昇

エコノミーモデルは2025年のインドのカーレンタル市場において71.88%のシェアを供給しています。それでも、可処分所得の増加と法人グレードアップにより、ラグジュアリーおよびプレミアム車両は予測期間(2026年~2031年)にCAGR 8.82%を記録しています。複数のプレーヤーによる100%コネクテッドカーフリートの展開計画は、インフォテインメントおよびADAS機能をミドルセグメントクラスに押し広げ、体験上の差を縮めるでしょう。インドのカーレンタル市場におけるプレミアムカーの規模は、2025年から2030年の間に3倍になると予測されています。

SUVは、都市間高速道路での乗り心地の高さや荷物容量を重視する顧客を取り込み、余暇および法人ヒャーの両方で主導的な地位を占めています。EV導入は高いステッカー価格がプレミアム料金体系や法人ESG目標と整合するため、プレミアムサブセグメントに偏って進んでいます。

レンタル期間別:長期パッケージが収益構成を変化させる

30日未満の短期レンタルは2025年のインドのカーレンタル市場において68.71%のシェアを占めていますが、複数ヶ月のサブスクリプションは予測期間(2026年~2031年)にCAGR 9.18%で長期スライスを拡大すると予測されています。法人は、残存価値の変動や規制の変化に対するヘッジとして、オペレーショナルリースを活用しています。長期パッケージによるインドのカーレンタル市場規模は、2030年までに倍増すると予測されています。

ギグエコノミーの専門職は28日サイクルでサブスクリプションを利用し、市内での無制限の走行キロ数を享受することで週日の稼働率を高めています。ダイナミックプライシングエンジンは、クレジットスコアやテレマティクスで検証された運転行動に基づいてデポジットと1キロメートル当たりの料金を調整し、安全な利用を行った利用者には更新時の低料金で報いています。

注記: 各セグメントの詳細シェアはレポート購入後にご確認いただけます

レンタルチャネル別:空港が回復、空港外が大部分を維持

空港外ピックアップは、低い賃料と柔軟な店舗配置により、2025年のインドのカーレンタル市場において依然として76.10%のシェアを占めています。しかし、国際線到着客の回復を背景に、空港カウンターは予測期間(2026年~2031年)にCAGR 8.39%で推移しています。インドのカーレンタル市場の参加者は、引き渡し時間を5分未満に短縮するセルフサービスロッカーを導入し、乗り継ぎの厳しいスケジュールに対応しています。

政府のバーラトマーラ・イニシアティブにより新たな6車線回廊が開通し、観光客が滑走路から新興の余暇ハブへ直接移動できるようになり、空港発の片道予約が増加しています。空港外オペレーターは、共有ドライバープールを活用してルーティングを最適化することで、15km圏内への無料ドアステップデリバリーを開始して対抗しています。

地域分析

収益は依然として大都市圏に高度に集中しており、ムンバイ、デリー、ベンガルール、ハイデラバードがインドのカーレンタル市場の大部分を占めていますが、カバーされる都市の4%未満を占めるに過ぎません。各大都市圏では人口1万人あたり35台以上の車両浸透率を記録しているのに対し、第II階層都市では5台未満です。デリー~ムンバイ高速道路などの州間プロジェクトが移動時間を12時間短縮し、片道ヒャーを刺激するとともに都市部サプライヤーの商圏半径を拡大しています。2025年10月に施行されるマハーラーシュトラ州のアグリゲーター規制により、アプリとオフラインオペレーター間の料金が統一化され、消費者の信頼と正式なフリート登録が向上しています。

第II階層クラスター(アフマダーバード、コチ、チャンディーガル、ラクナウ)は、空港拡張やホテル開発投資の進展に伴い二桁成長を示しています。しかしながら、まばらな充電インフラが都市圏以外でのEV展開を制限しており、全第II階層都市を合わせた公共充電器の稼働数は400か所未満です。グジャラート州の自動車税免除やマハーラーシュトラ州の通行料割引などの州インセンティブは運営コストを低下させていますが、全国的には依然として一貫性を欠いています。

ウッタラーカンド、ラジャスタン、ゴアの観光回路では週末需要が旺盛であり、オペレーターは金曜日から月曜日にかけて平均を30~40%上回る走行距離稼働率を記録しています。ヴァーラーナシー、アヨーディヤー、プリーを含む霊的回廊では祭礼期間中に需要が急増し、フリートの再配置戦略が促されています。政府の優先農村道路プログラムは、村落を幹線道路に接続することで高速道路を補完しており、オペレーターがラストマイル延長サービスを提供し新たな訪問者層を開拓することを可能にしています。

競合環境

インドのカーレンタル市場は分散しています。MakeMyTripによるSavaariへの過半数出資やCarDekhoによるRevvの買収といった最近の統合の動きは、規模の経済とマルチサービス・スーパーアプリへの戦略的な転換を反映しています [3]「MakeMyTripがSavaariの株式を取得」、エコノミック・タイムズ、economictimes.indiatimes.com。既存プレーヤーはAIを活用したフリート計画、IoTベースの予防保全、カスタマイズ可能なサブスクリプションを通じて差別化を強化しています。テクノロジー支出は売上高の平均5~6%を占め、独自のテレマティクススタックとクラウドネイティブの予約エンジンをカバーしています。

ライドヘイリングアグリゲーターは複数日レンタルセグメントに参入し、自社のドライバーネットワークとデータを活用しています。従来のレンタルオペレーターは、資産軽量型かつ地理的に機動的であり続けるためにベンダー調達フリートで対抗しています。法人クライアントはESGに準拠した輸送をますます求めており、これに応じてサプライヤーは2027年までにEV車両を25%展開することを約束しています。国内OEMとのパートナーシップが電気自動車の調達を加速させ、共有バッテリー交換ステーションが航続距離への不安を軽減しています。

州レベルの料金および安全規制により、マイクロフリートを市場から締め出す可能性のあるコンプライアンス基準が引き上げられ、間接的に大規模プラットフォームの市場シェアが向上しています。しかし、顧客ロイヤルティはブランドの歴史よりも車両品質と予約の透明性に依存しているため、依然として流動的です。投資資本は、サブスクリプションスイートと旅行ポータル向け埋め込みAPIを強調するテクノロジー志向の挑戦者に流入しています。

インドのカーレンタル産業リーダー

Zoomcar

Revv

Ola Drive

Avis India

Myles

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:インドの大手二輪車レンタルプラットフォームであるGoWheelo は、統一ブランドのもとで四輪車レンタルへ事業を拡大し、包括的な都市モビリティパートナーとしての地位確立を目指しました。

- 2024年12月:Zoomcarはベンガルールで「Zoomcar Cabs」を導入し、2時間から30日間のAI搭載車両選択サービスを提供しました。

- 2024年9月:ZoomcarとMappls MapmyIndiaは、99都市をカバーするMapplsナビゲーションアプリ内にカーレンタルの直接予約機能を統合しました。

- 2024年3月:Eco Mobilityは法人向けカーレンタルの拠点をさらに10都市に拡大し、FY2025年度までに125都市でのサービス提供を目標としました。

インドのカーレンタル市場レポートのスコープ

カーレンタルとは、車両フリートを運営する会社が自動車を特定の期間、事前に定められた料金で顧客に貸し出すサービスを指します。カーレンタル市場は、インド全土の顧客に車両レンタルサービスを提供する広範な企業で構成されています。

インドのカーレンタル市場は、予約タイプ、用途タイプ、車両タイプ、およびレンタル期間によってセグメント化されています。予約タイプ別では、市場はオンラインとオフラインに区分されます。用途タイプ別では、市場は観光と通勤に区分されます。車両タイプ別では、市場はラグジュアリー・プレミアムカーとエコノミー・バジェットカーに区分されます。レンタル期間別では、市場は短期と長期に区分されます。

レポートは、上記すべてのセグメントの市場規模および予測金額(USD)を提供します。

| オンライン |

| オフライン |

| 観光 |

| 通勤・日常モビリティ |

| セルフドライブ |

| チョーファードリブン |

| 法人リース・サブスクリプション |

| ラグジュアリー・プレミアムカー |

| エコノミー・バジェットカー |

| 短期(30日未満) |

| 長期(30日以上) |

| 空港 |

| 空港外 |

| 予約タイプ別 | オンライン |

| オフライン | |

| 用途タイプ別 | 観光 |

| 通勤・日常モビリティ | |

| サービスモデル別 | セルフドライブ |

| チョーファードリブン | |

| 法人リース・サブスクリプション | |

| 車両タイプ別 | ラグジュアリー・プレミアムカー |

| エコノミー・バジェットカー | |

| レンタル期間別 | 短期(30日未満) |

| 長期(30日以上) | |

| レンタルチャネル別 | 空港 |

| 空港外 |

レポートで回答される主要な質問

インドのカーレンタル市場は2031年までにどのくらいの速度で成長すると予測されていますか?

CAGR 7.27%で前進し、2026年の33億7,000万USDから2031年には47億8,000万USDへ売上高が拡大する見込みです。

現在、国内のカーレンタル予約において主導的な予約チャネルはどれですか?

オンラインプラットフォームが2025年の予約の66.85%を獲得し、そのリードをさらに拡大すると予測されています。

電気自動車は今後5年間でどのような役割を果たしますか?

FAME IIおよびPM E-DRIVEインセンティブが設備投資を削減するにつれてEVの普及は加速する見込みですが、都市圏以外での充電密度は依然として制約となっています。

どの顧客セグメントがレンタル期間の最も速い成長を牽引していますか?

法人およびギグエコノミーユーザーに紐付けられた長期サブスクリプションは、短期の余暇ヒャーを上回るCAGR 9.18%で成長すると予測されています。

最終更新日: