商用車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 市場規模 (2026) | 123.39 十億米ドル |

| 市場規模 (2031) | 171.54 十億米ドル |

| 成長率 (2026 - 2031) | 6.81% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商用車ファイナンス市場分析

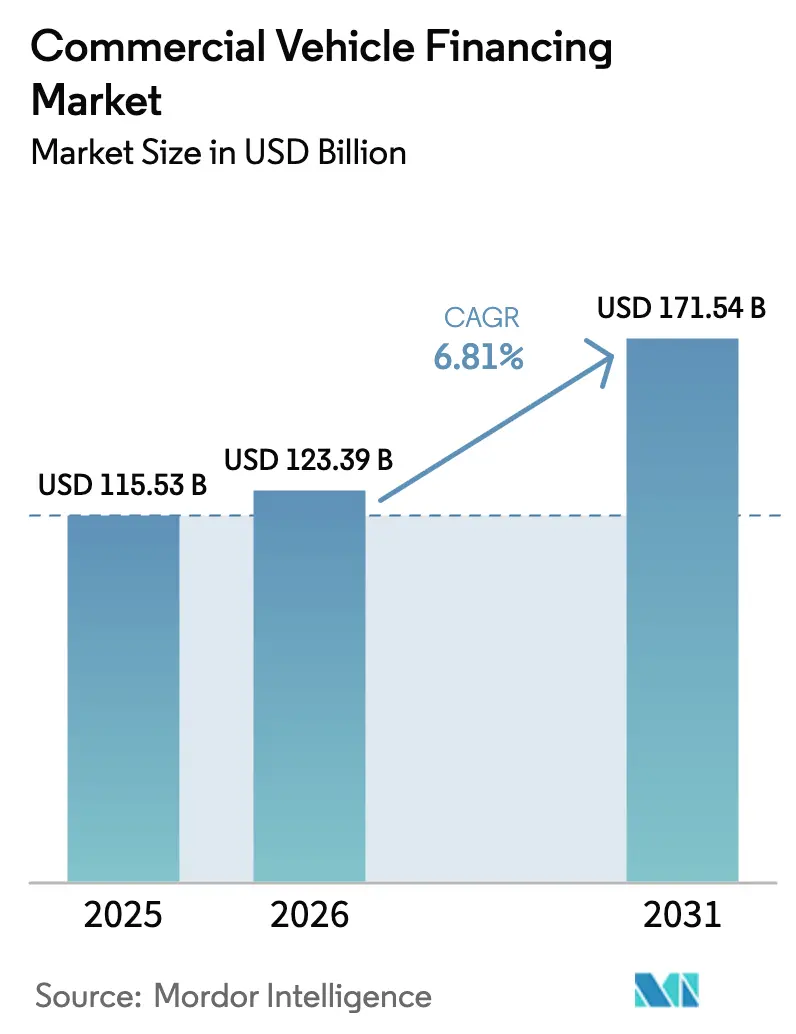

商用車ファイナンス市場規模は2025年に1,155億3,000万米ドルと評価され、2026年の1,233億9,000万米ドルから2031年には1,715億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は6.81%です。OEMテレマティクスへの組み込みファイナンス、ESG連動型融資、AIを活用した残存価値分析が組成モデルを再構築し、資本を電動小型・中型フリートへと向け、ディーゼル資産から遠ざけています。バーゼルIVの自己資本規制がオンバランスシート融資のコストを引き上げる中、ノンバンク金融会社(NBFC)とデジタルプラットフォームは銀行よりも速いペースで拡大しています。同時に、金利の変動がオフバランスシートのオペレーティングリースへの需要を高めています。アジア太平洋地域は依然として最大の地域ですが、中東・アフリカ地域は、ソブリンファンドが新型トラック、バン、鉄道連結ドレージ機器を必要とする物流回廊に資金を供給することで、成長をリードしています。

主要レポートのポイント

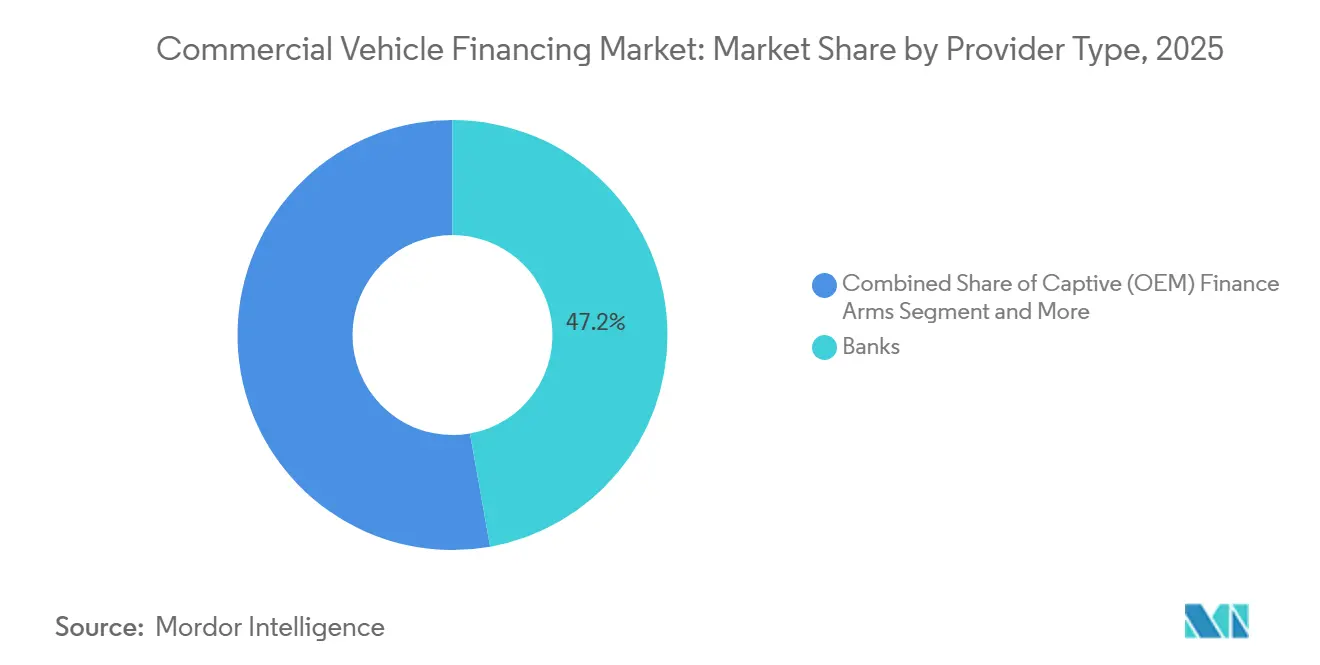

- プロバイダータイプ別では、銀行が2025年の商用車ファイナンス市場シェアの47.18%を占め、NBFCが2031年にかけて最高のCAGR(6.83%)を記録すると予測されています。

- ファイナンスタイプ別では、ローンが2025年に64.53%のシェアを維持し、オペレーティングリースが2031年にかけてCAGR 6.91%で拡大しています。

- 車両状態別では、新車が2025年の商用車ファイナンス市場の57.71%を占めましたが、中古車ファイナンスはCAGR 6.94%で拡大しています。

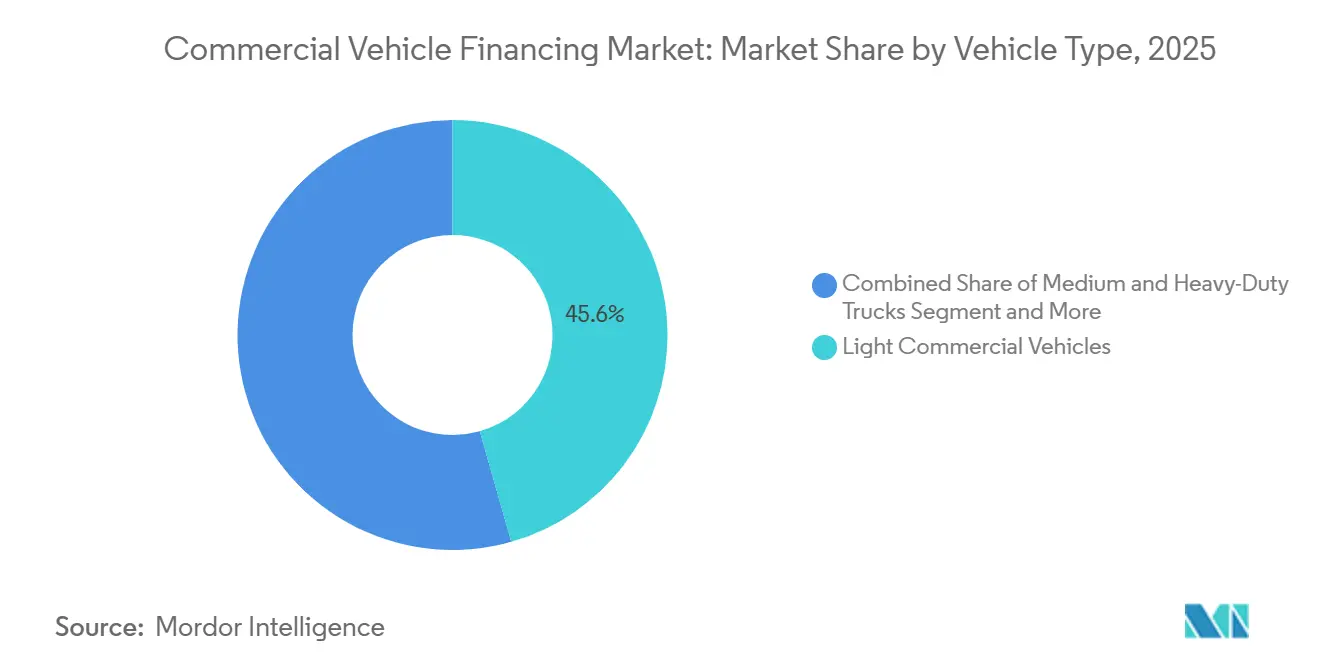

- 車両タイプ別では、小型商用車が2025年に市場シェアの45.61%を占め、商用車ファイナンス市場をリードしており、2031年にかけてCAGR 6.87%で成長する見込みです。

- チャネル別では、直接組成が2025年に73.37%を占めましたが、オンラインプラットフォームがCAGR 6.97%で最速の成長を記録しています。

- 地域別では、アジア太平洋地域が2025年の収益の38.71%を占め、中東・アフリカ地域は2031年にかけてCAGR 6.88%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の商用車ファイナンス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ラストマイル配送スタートアップの成長 | +1.4% | グローバル、アジア太平洋地域と北米に集中 | 短期(2年以内) |

| 中型フリートの電動化インセンティブ | +1.2% | 北米とEU、中国への波及 | 中期(2〜4年) |

| OEMテレマティクスプラットフォームへの組み込みファイナンスの台頭 | +0.9% | グローバル、北米とヨーロッパでの早期採用 | 中期(2〜4年) |

| ESG連動型融資義務 | +0.8% | ヨーロッパと北米、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 非公式事業者をカバーする信用調査機関の拡大 | +0.7% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| AIを活用した残存価値分析による貸し手リスクの低減 | +0.6% | グローバル、北米主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ラストマイル配送スタートアップの成長

インドでは、クイックコマースや宅配業者(多くは限られた信用履歴しか持たない)が、バンや三輪車のリースを増やしています。ポケットバンクはこのニッチ市場にほとんど対応していません。最近、インドを拠点とするZeptoが多額の資金を調達し、短期間に多数の電動ユニットをリースしました。一方、Blinkitは多数のダークストアを運営しており、それぞれ複数のリース車両を活用しています。近い将来、Amazon Logisticsは北米で多数の電動バンをフリートに追加する計画であり、Element Fleet Managementとのオペレーティングリース構造を活用してバランスシートの減価償却を回避する予定です。特筆すべきは、これらのプレーヤーの平均リース期間が短縮されていることです。この変化により、フリートはより早く更新でき、バッテリー技術の進歩に対応できます。その結果、ノンバンク金融会社(NBFC)とキャプティブOEM貸し手への組成が顕著に増加しています。これらの事業体は、より短いサイクルへの対応と使用量ベースの支払いプランの提供において優位な立場にあります。

中型フリートの電動化インセンティブ

政府の補助金と低金利の信用枠が、電動トラックの回収期間を数年からわずか数年に短縮しています。この変化により、フリートは充電設備とメンテナンスを含むオペレーティングリースへと移行しています。最近、米国環境保護庁(EPA)はクリーン大型車両補助金を通じて多額の資金を配分しました。一方、カリフォルニア州のバウチャープログラムは多額の補助金を提供し、電気自動車の追加コストの大部分をカバーしました [1]「クリーン大型車両補助金」、米国環境保護庁、epa.gov 。ヨーロッパでは、欧州投資銀行からTRATONへの融資により、適格バイヤー向けのOEMファイナンス金利が引き下げられました [2]「欧州投資銀行がTRATONの電動トラックを支援」、欧州投資銀行、eib.org。ロンドン、パリ、ロサンゼルスなどの主要都市でゼロエミッションゾーンが近い将来に導入される予定であり、更新サイクルが加速しています。さらに、Ryderが最近立ち上げたEVリースユニットは、初期資本支出を大幅に削減しています。これらのインセンティブが総合的に、商用車ファイナンス市場をバッテリー電動クラス4〜6資産へと確実に誘導しています。

OEMテレマティクスプラットフォームへの組み込みファイナンスの台頭

メーカーは現在、トラックのダッシュボードに直接クレジット見積もりを組み込み、従来のブローカーを事実上迂回しています。2025年初頭、Daimler Truck Financial Servicesはリアルタイムデータを活用してポータル上の申請を自動入力し、審査時間を大幅に短縮し、パイロットテストでデフォルト率の顕著な低下を達成しました。Motorqとのパートナーシップを通じて、Volvo Financial Servicesはフリートマネージャーがアプリ内で直接支払いスケジュールを調整できるようにし、更新率の大幅な向上をもたらしました。PACCAR Financialは、効率的な運転に対する報酬として低金利を提供するダイナミックレートツールを導入しました。組み込みファイナンスが組成手数料とリアルタイムリスク指標の両方を取り込む中、商用車ファイナンス市場は変化しています。2025年までに、北米で販売された新型クラス8トラックのうち、以前の年と比較して大幅に高い割合がキャブ内ファイナンスを利用しています。

大手銀行におけるESG連動型融資義務

大手銀行は現在、フリートの排出量にローンスプレッドを連動させ、ディーゼル資産にペナルティを課す一方で電動化を奨励しています。JPMorganの最新フレームワークの下では、年間炭素削減を大幅に達成したポートフォリオは顕著な割引を受け、パリ協定に沿った目標を達成できなかったポートフォリオは多額のペナルティに直面します [3]「グリーンフリートファイナンスフレームワーク」、JPMorgan Chase & Co.、jpmorganchase.com 。Deutsche Bankの更新されたポリシーは、大型案件に対してサードパーティの炭素監査を義務付けており、中小規模の事業者の初期コストを引き上げています。Barclaysは、電動および水素トラックに重点を置いたグリーン輸送ファイナンスに多額の資金を配分しています。この変化により残存価値のギャップが生じており、ディーゼルモデルは電動モデルよりも顕著に速い速度で減価しています。その結果、リース会社はより短い契約と高い月額支払いを選択し、同時にEVファイナンス量を押し上げています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2025年以降のベンチマーク金利の急上昇 | -1.1% | グローバル、北米とヨーロッパで最も顕著 | 短期(2年以内) |

| 商用車ポートフォリオに対するより厳格なバーゼルIV自己資本規制 | -0.8% | ヨーロッパと北米、アジア太平洋地域での段階的採用 | 中期(2〜4年) |

| 中古トラック再販価格の変動 | -0.7% | グローバル、北米に集中 | 短期(2年以内) |

| 中国における電子商取引貨物量の伸び悩み | -0.6% | 中国が中核、アジア太平洋地域への間接的影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2025年以降のベンチマーク金利の急上昇

2023年、中央銀行は引き締め姿勢を強め、米国とヨーロッパで高金利を維持しました。この動きにより、月額リース支払いが大幅に増加しました。英国では、高い基準金利がフリートの更新を遅らせました。投資適格未満の信用を持つオーナーオペレーターは、中古車ファイナンスに切り替えるか購入を延期し、安定した貨物需要にもかかわらず組成量が減少しました。これらのマクロ経済的圧力が、商用車ファイナンス市場の短期的な成長を抑制しています。

商用車ポートフォリオに対するより厳格なバーゼルIV自己資本規制

2025年初頭、輸送ローンのリスクウェイトの引き上げにより、欧州の銀行はトラックポートフォリオの自己資本準備金を大幅に増加させる必要があります。NatWestは、この規制により自己資本要件が顕著に上昇し、上半期の新規組成が大幅に減少したと報告しました。PwCの調査によると、業界は多額の資本不足に直面しており、銀行はローンを証券化するか、この資産クラスから撤退するかを迫られています。規制上のプレミアムにより、ノンバンク金融会社(NBFC)とそのキャプティブ部門は銀行よりも競争力のある価格を提供でき、商用車ファイナンス分野での市場シェアの大幅な移行を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プロバイダータイプ別:NBFCが非公式フリートを獲得

銀行は2025年の商用車ファイナンス市場シェアの47.18%を維持しましたが、バーゼルIVが自己資本コストを膨らませるため、利回りの縮小に直面しています。NBFCは、銀行が見落としている小規模な非公式事業者に資金を提供することで、2031年にかけてCAGR 6.83%で成長すると予測されています。2025年度、Mahindra FinanceはGPS対応の信用スコアリングを活用して商用車ポートフォリオを大幅に拡大し、Shriram Financeは融資実行額の顕著な成長を記録しました。Toyota Financial ServicesやVolvo Financial Servicesを含むキャプティブOEM貸し手は、組み込みテレマティクスを使用して銀行ローンよりも競争力のある価格を提供し、新車組成の相当なシェアを獲得しています。信用組合は市場シェアが小さいものの、関係ベースの審査を通じて北米の特定のニッチ市場で成功を収めています。この競争環境は、新興市場におけるNBFCの機動性の優位性と、先進地域におけるキャプティブOEMの規模を浮き彫りにし、両方の属性を欠く中堅銀行に圧力をかけています。

規制上の自己資本制約により銀行ポートフォリオの成長が鈍化する一方、NBFCは商用車ファイナンス市場での急速な拡大に向けて準備が整っています。技術的な格差がこのトレンドをさらに際立たせています。NBFCはモバイルマネーデータと燃料カード履歴を巧みに組み合わせて革新的な信用スコアリングを行う一方、銀行は監査済み財務諸表に依存しており、これは小規模フリートを管理するオーナーオペレーターにはしばしばアクセスできません。非公式輸送がアジア太平洋地域の貨物の相当部分を占めることを考えると、NBFCは浸透率において従来の貸し手を上回るペースで成長する見込みです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ファイナンスタイプ別:オペレーティングリースが優位

ローンは2025年の商用車ファイナンス市場規模の64.53%のシェアを維持しました。これはオーナーオペレーターが資産所有を重視するためですが、法人税改革とESG義務がフリートをより短期でサービス豊富な契約へと誘導するにつれ、そのシェアは侵食されるでしょう。オペレーティングリースは、借り手が残存価値リスクを移転し、負債をオフバランスシートに保つことで、製品の中で最も速いCAGR 6.91%で成長すると予測されています。

組み込みテレマティクスが動的な走行距離ベースの請求を可能にするにつれ、オペレーティングリースの商用車ファイナンス市場シェアはさらに上昇するでしょう。この機能はDaimlerとVolvoのプログラムに既に組み込まれています。最終的な所有権を望む中規模フリートに適したファイナンスリースは成長が遅く、信用枠ファイナンスは変動金利が高いためニッチにとどまっています。強固な残存価値評価モデルと全国的なサービスデポを持つリース会社が最も恩恵を受けるでしょう。

車両状態別:中古ユニットが加速

新車は2025年の商用車ファイナンス市場の57.71%を依然として占めていますが、PACCAR Financialの年率5.9%の認定中古ローンは、コスト格差が縮小していることを示しています。中古車ファイナンスは、状態セグメントの中で最速のCAGR 6.94%で拡大する見込みであり、精度の高い減価予測を行うAIツールによって支援されています。残存価値予測を精緻化するため、Cox AutomotiveのvAutoプラットフォームは毎月多数のオークション記録を処理し、前年比で貸し手損失の顕著な削減をもたらしています。

オークションの変動性により残存価値バッファーの引き上げが必要ですが、パンデミック期の拡大からの豊富なオフリース在庫が供給を堅調に保っています。OEM認定と走行履歴が確認されたテレマティクスによるメンテナンス履歴が中古トラック融資のリスクをさらに低減し、従来の専門家を超えた貸し手の参加を拡大しています。

車両タイプ別:小型商用車が量と成長をリード

小型商用車は2025年に45.61%のシェアを占め、電子商取引と都市配送に牽引されて2031年にかけてCAGR 6.87%で成長すると予測されています。北米では、当日・翌日の宅配便配送が近年大幅に増加し、3.5トン未満のバンの密集したフリートへの需要を高めています。近い将来、Amazonは多数の電動バンをリースして事業を強化する計画であり、インドではZeptoとBlinkitの両社が三輪車でフリートを拡大しています。

中型・大型トラックは依然として相当なチケットサイズを誇りますが、特に高金利が更新サイクルを延長するにつれ、量の成長は遅くなっています。バスと特殊目的車はニッチにとどまり、政府調達や特注プロジェクトファイナンスに依存しています。電動化義務と低排出ゾーンが小型商用車の成長プレミアムを増幅させ、商用車ファイナンス市場の礎となっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

チャネル別:オンラインプラットフォームが従来のブローカーを破壊

直接組成は2025年に73.37%のシェアを維持しましたが、AIによる審査が承認時間を大幅に短縮するにつれ、オンラインアグリゲーターはCAGR 6.97%で台頭するでしょう。近年、Lendioは多数の小規模フリートを貸し手と結びつけることに成功し、Bluevineは代替貨物請求書データを活用して商用車ローン組成で顕著な成長を達成しました。ブローカー支援チャネルは、トラックのダッシュボードへの組み込みファイナンスが人間の仲介者の必要性を減らすにつれ、停滞に直面しています。北米のクレジット申請の相当部分が現在オンラインで提出されており、このトレンドは成長を続けています。

デジタルプラットフォームは、即時の適格性確認、透明な価格発見、会計ソフトウェアとの統合を通じて差別化を図っており、これらの機能は時間に追われるフリートマネージャーに響いています。その結果、ブローカーが獲得する商用車ファイナンス市場シェアは減少し、純粋な組成よりもアドバイザリーサービスへの移行を促しています。

地域分析

アジア太平洋地域は2025年に世界収益の38.71%を占め、インドのノンバンク金融会社(NBFC)の成長と中国の大規模な市場基盤に牽引されました。ただし、中国の成長は電子商取引の宅配便拡大の減速により鈍化しました。インドの貸し手はモバイルマネーとGPSデータを審査に活用し、商用車ポートフォリオの顕著な増加をもたらしました。一方、インドネシアとフィリピンはギグエコノミーのフリートファイナンスを活用し、堅調な成長を達成しました。規制の断片化と通貨リスクによる課題にもかかわらず、インフラ投資の増加に支えられた地域の中期的な需要は引き続き堅調です。

中東・アフリカは2031年にかけて最速のCAGR 6.88%を記録するでしょう。サウジアラビアのビジョン2030は物流ハブの開発に多額の投資を約束しています。さらに、UAEのエティハド鉄道回廊が内陸デポへの物品輸送のためのトラッキングサービスへの需要増加を促進しています。南アフリカの鉱業セクターの回復が大型トラックのファイナンスの大幅な増加をもたらしました。トルコでは、車両生産が地域輸出に連動した融資を支援しています。さらに、シャリア準拠のイジャーラリースが湾岸地域で人気を集め、イスラム資本を効果的に活用しています。

北米とヨーロッパは、電動化インセンティブと環境・社会・ガバナンス(ESG)基準に連動したフレームワークに牽引されて、着実な成長を続けています。米国環境保護庁(EPA)のクリーン大型車両イニシアティブと、欧州投資銀行のTRATONへのファイナンス支援が、政策金利の上昇を考慮しながらもゼロエミッション車のファイナンスコスト削減に貢献しています。南米では、ブラジルとアルゼンチンが量の面で支配的ですが、政治的不確実性と外国為替変動が、長期ローンよりも短期・変動金利リースへとフリートを誘導しています。それでも、農業商品のサイクルが地域の機器更新に影響を与え続けています。

競争環境

商用車ファイナンス市場は中程度に分散した状態が続いています。PACCAR Financial、Volvo Financial Services、Toyota Financial Services、Bank of America、Wells Fargoを含む主要プレーヤーが相当な市場シェアを保有しており、ノンバンク金融会社(NBFC)、地域信用組合、フィンテック貸し手に相当な機会を残しています。キャプティブOEM部門は組み込みテレマティクスと残存価値データを活用し、特にデータの透明性が高まっている電動モデルにおいて、銀行よりも競争力のある金利を提供できます。アジア太平洋地域と中東・アフリカ地域では、NBFCが柔軟な担保条件で非公式事業者を引き付けることで、ポートフォリオの大幅な成長を経験しています。

純利ざやの縮小とバーゼルIVの厳格な自己資本比率の圧力を受けた銀行は、手数料ベースのブローカレッジサービスと現在のポートフォリオの証券化へと焦点を移しています。一方、Lendio、Bluevine、OnDeckなどのデジタルディスラプターは機械学習による審査を活用し、迅速な承認を提供しています。これは特に小規模フリートオペレーターにとって魅力的な機能です。

技術の最前線は、AIを活用した残存価値モデリング、テレマティクスベースのダイナミックプライシング、ブロックチェーンベースの権原管理が支配しています。Daimler Truck Financial ServicesやVolvo Financial Servicesを含む早期採用者は、ツール統合後の更新率の大幅な改善とデフォルトの削減を報告しています。非公式フリートを対象とした中古車ファイナンスやテレマティクスが組み込まれたローンには有望な機会がある一方、金利上昇、残存価値の変動、ESGコンプライアンスに関連するコストなどの課題が依然として存在しています。

商用車ファイナンス業界のリーダー企業

Bank of America Corporation

Ally Financial Inc.

HDFC Bank Limited

Toyota Financial Services

Standard Bank Group Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:TRATON Financial Servicesは14市場でキャプティブファイナンス構造の統合を成功裏に実施し、Scania、MAN、Navistarの組み込みファイナンスソリューションを大幅に強化しました。このロールアウトは、金融サービスの合理化、顧客体験の向上、主要地域におけるこれらのブランドの成長支援を目的としています。

- 2024年10月:Powerfleetは約2億米ドルの取引額でFleet Completeを買収し、グローバルなコネクテッドフリートプラットフォームを大幅に拡大しました。

世界の商用車ファイナンス市場レポートの範囲

レポートの範囲には、プロバイダータイプ(銀行、キャプティブファイナンス部門など)、ファイナンスタイプ(ローン、ファイナンスリースなど)、車両状態(新車および中古車)、車両タイプ(小型商用車、中型・大型トラック、バス、特殊目的車)、チャネル(直接、オンラインアグリゲーター、ブローカー支援)、および地域が含まれます。

| 銀行 |

| キャプティブ(OEM)ファイナンス部門 |

| ノンバンク金融会社(NBFC) |

| 信用組合・相互組合 |

| ローン |

| ファイナンスリース |

| オペレーティングリース |

| 信用枠・リボルバー |

| 新型商用車 |

| 中古商用車 |

| 小型商用車 |

| 中型・大型トラック |

| バス・コーチ |

| 特殊目的車 |

| 直接 |

| オンラインアグリゲーターとデジタルプラットフォーム |

| ブローカー支援 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 南アフリカ | |

| 中東・アフリカその他 |

| プロバイダータイプ別 | 銀行 | |

| キャプティブ(OEM)ファイナンス部門 | ||

| ノンバンク金融会社(NBFC) | ||

| 信用組合・相互組合 | ||

| ファイナンスタイプ別 | ローン | |

| ファイナンスリース | ||

| オペレーティングリース | ||

| 信用枠・リボルバー | ||

| 車両状態別 | 新型商用車 | |

| 中古商用車 | ||

| 車両タイプ別 | 小型商用車 | |

| 中型・大型トラック | ||

| バス・コーチ | ||

| 特殊目的車 | ||

| チャネル別 | 直接 | |

| オンラインアグリゲーターとデジタルプラットフォーム | ||

| ブローカー支援 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2026年から2031年にかけての商用車ファイナンスの予測CAGRはどのくらいですか?

年平均成長率(CAGR)は2026年〜2031年にかけて6.81%と予測されており、2031年までに総量が1,715億4,000万米ドルに達します。

最も速い拡大が期待される資金提供者はどこですか?

ノンバンク金融会社は2031年にかけてCAGR 6.83%を達成する軌道にあり、バーゼルIVの高い自己資本負担に直面する銀行を上回っています。

2031年までに商用車ファイナンスの総額はどのくらいになりますか?

2026年の1,233億9,000万米ドルから2031年には1,715億4,000万米ドルに達すると予測されています。

フリートオペレーターの間でオペレーティングリースが人気を集めている理由は何ですか?

借り手は残存価値リスクをリース会社に移転し、負債をオフバランスシートに保っており、この要因が今十年のオペレーティングリースのCAGR 6.91%を支えています。

最も速い成長ペースを記録すると予測される地域はどこですか?

中東・アフリカはCAGR 6.88%で拡大すると予測されており、サウジアラビアとUAEの物流投資および鉄道・道路連携が後押ししています。

ESG連動型融資規制はディーゼルトラックのファイナンスコストにどのような影響を与えますか?

大手銀行は現在、ディーゼル資産に50〜75ベーシスポイントの金利プレミアムを適用しており、電動または水素モデルの資金調達が比較的安価になっています。

最終更新日: