欧州自動車ファイナンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

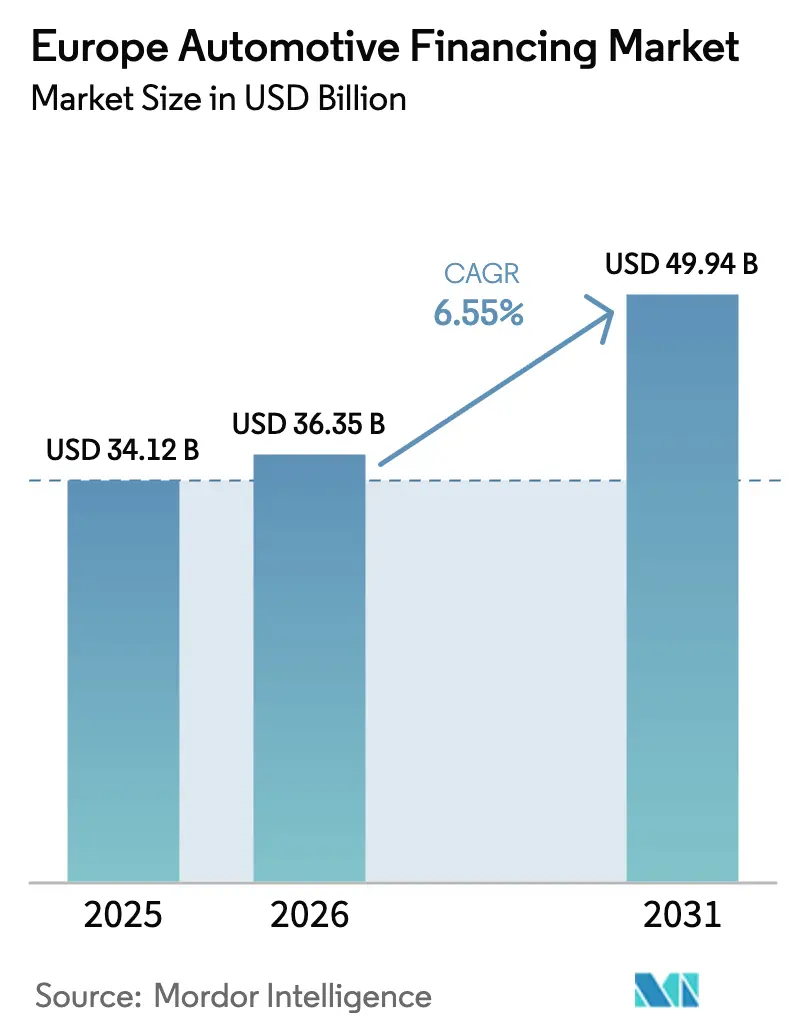

| 基準年の市場規模 (2025) | 34.12 十億米ドル |

| 市場規模 (2026) | 36.35 十億米ドル |

| 市場規模 (2031) | 49.94 十億米ドル |

| 成長率 (2026 - 2031) | 6.55% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自動車ファイナンス市場分析

欧州自動車ファイナンス市場規模は2025年に341億2,000万米ドルと評価され、2026年の363億5,000万米ドルから2031年には499億4,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中のCAGRは6.55%です。デジタル融資プラットフォーム、サブスクリプション型所有モデル、および電気自動車向け優遇インセンティブが需要を加速させる構造的な柱を形成しています。OEMキャプティブファイナンス部門はテレマティクス主導のリスクプライシングによって顧客維持を強化し、グリーンボンドの発行は資金調達コストを削減し、貸し手のバランスシート容量を拡大しています。英国における給与犠牲型EVスキームの急速な普及と、ドイツにおける残存価値保証が市場の信頼性を高めています。同時に、インフレ環境下で消費者が価値と持続可能性を優先するにつれ、中古車ファイナンスの取扱高も増加しています[1]欧州中央銀行、「統計データウェアハウス:金利シリーズ」、ecb.europa.eu。

主要レポートのポイント

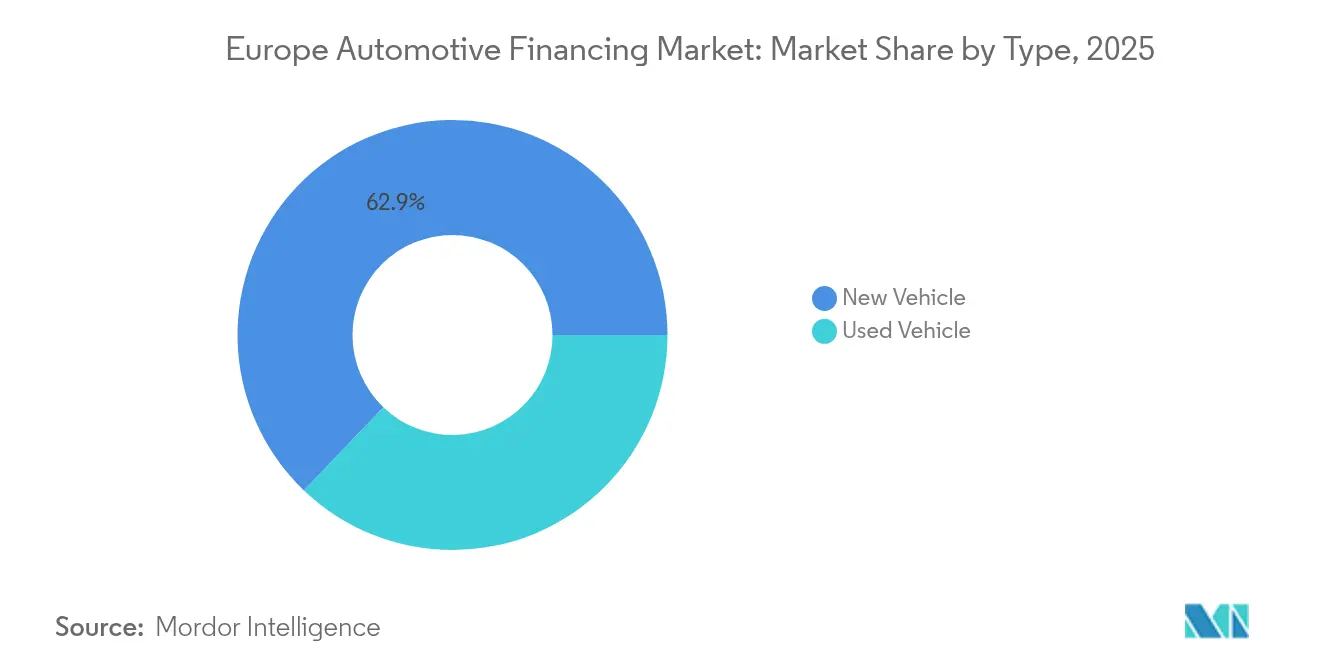

- タイプ別では、新車ファイナンスが2025年の欧州自動車ファイナンス市場シェアの62.86%を占め、中古車ファイナンスは2031年にかけてCAGR 7.05%で拡大する見込みです。

- 資金調達元タイプ別では、OEMキャプティブファイナンス部門がCAGR 7.82%で最も高い成長を示し、一方で従来型銀行は2025年の欧州自動車ファイナンス市場規模の44.70%を占めました。

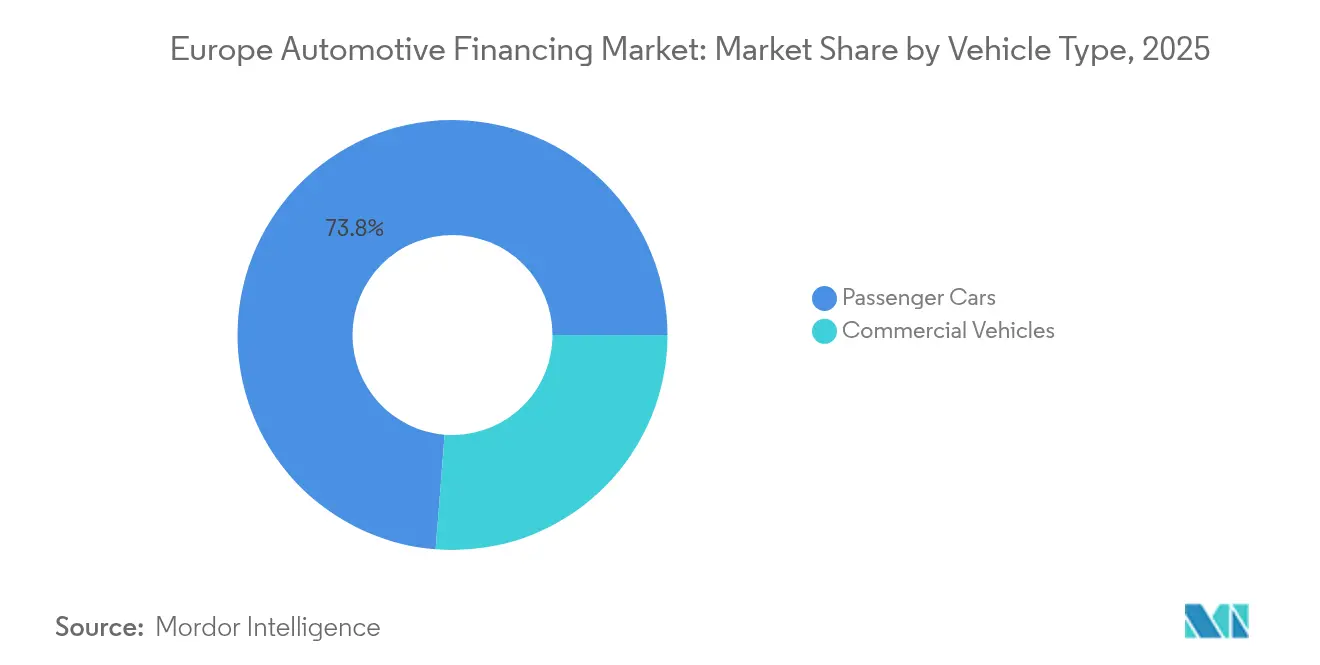

- 車両タイプ別では、商用車ファイナンスが2025年の欧州自動車ファイナンス市場規模の26.25%を占め、2031年にかけてCAGR 7.02%で最も速い成長が見込まれています。

- ファイナンス商品別では、サブスクリプションモデルが2025年の欧州自動車ファイナンス市場シェアの3.26%を占めましたが、2031年にかけてCAGR 7.95%という最高の成長率を記録すると予測されています。

- 国別では、英国がCAGR 7.21%で最も速い地域拡大を示し、ドイツが2025年の欧州自動車ファイナンス市場の31.55%のシェアを保持しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州自動車ファイナンス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| リースおよびサブスクリプションへのシフト | +1.2% | ドイツ、英国 | 中期(2〜4年) |

| OEMデジタルファイナンス | +1.1% | ドイツ、フランス、英国 | 中期(2〜4年) |

| EVリース補助金 | +0.9% | 北欧諸国、ドイツ | 長期(4年以上) |

| 中古車ファイナンスの急増 | +0.8% | 西欧 | 短期(2年以内) |

| 給与犠牲型EVプラン | +0.7% | 英国、ベルギー、オランダ | 中期(2〜4年) |

| グリーンボンドのコスト優位性 | +0.6% | EU全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リースおよびサブスクリプションモデルへのシフト

都市部のドライバーは、従来の車両所有モデルよりも柔軟性と利便性を重視し、カーサブスクリプションサービスへの移行を加速させています。これらのサービスは、メンテナンスや柔軟な契約条件がバンドルされていることが多く、シームレスなモビリティ体験を求める消費者のニーズに応えています。サブスクリプションモデルへの消費者の関心の高まりは、継続的な収益を中心とした商品の将来性を示唆しています。メーカーと密接に連携する自動車ローン会社は、こうした短い所有サイクルを活用しています。これらの企業は財務リスクをより巧みに管理するだけでなく、コネクテッドビークルから得られる豊富なデータも活用しています。このデータは、カスタマイズされたマーケティング戦略と強化されたサービス提供への道を開きます。ドイツや英国などの国々では、特に新エネルギー車向けのマルチブランドサブスクリプションイニシアチブを試験的に導入しており、変化する消費者ニーズに対応した月単位のアクセスを提供しています。GDPRなどの厳格なデータプライバシー規制は顧客情報の取り扱いを規定していますが、データ共有の明確な基準も確立しています。この明確さは、実際の車両使用状況を反映した価格モデルの開発において極めて重要です。

OEMキャプティブファイナンスのデジタル浸透

キャプティブレンダーは現在、多くのユニバーサルバンクを上回るペースで、オンラインで相当数の与信申請を処理しています。主要な事例として、クラウドベースの意思決定エンジンの採用が引受サイクルを大幅に短縮し、より迅速な承認と車両納車の加速をもたらしたことが挙げられます。車両コンフィギュレーターポータルでは、購入者が各グレードとオプションのリアルタイムファイナンスオファーを確認でき、チェックアウト時に資金調達を確保することが可能です。統合されたテレマティクスは、独自のリスクモデルに反映される運転行動インサイトを提供することで引受を強化し、従来の信用調査機関のみのスコアリングよりも高い精度を実現しています。これらの進歩は総合的に、デジタルオリジネーション、即時プライシング、データ中心のリスク評価を融合させたキャプティブファイナンス部門の競争優位性を高め、今後数年間の継続的な成長に向けた態勢を整えています。

政府によるEV連動リース補助金

国家インセンティブプログラムはリース料率を引き下げ、電気自動車の普及を加速させています。ドイツのウムヴェルトボーナスは、適格なゼロエミッション車のリース1件につき最大6,000ユーロ(6,950米ドル)を還付し、月々の支払いを実質的に削減しています。オランダは、CO₂フリート排出量が8g/km以下の車両を登録税から免除する税額控除を提供しており、リースをローンよりも構造的に安価にしています。補助金は購入者ではなくレッサーに支払われるため、従来の割賦購入契約よりもリースが促進されます。公共充電インフラが充実した北欧のフリートは、2028年以降も延長される補助金制度と相まって、最も大きな恩恵を受けています[2]ドイツ連邦経済輸出管理庁、「環境ボーナス2024」、bafa.de。

中古車ファイナンスの急速な成長

マクロ経済の不確実性と車両寿命の長期化により、家計に余裕のない世帯は認定中古車を選択するようになっています。中古車ローンに記録されたCAGR 7.41%は、欧州自動車ファイナンス市場における他のすべての商品ラインを上回っています。ブロックチェーンを活用した車両履歴台帳は引受を迅速化し、不正損失を削減してローン承認時間を短縮しています。AI駆動の損傷検出アプリにより、貸し手は車両ごとに数百枚の画像をスキャンし、より正確な残存価値曲線を構築できます。これらの技術的進歩により、銀行は比例的な人員コストを負担することなくローンポートフォリオを拡大でき、持続可能性連動基準は後期モデルのハイブリッド車の魅力を高めています。西欧は引き続き中心地であり、規制上の検査制度が中古車市場の透明性を支えています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高金利 | –0.9% | EU全域 | 短期(2年以内) |

| BEV残存価値の下落 | –0.7% | ドイツ、英国、オランダ | 中期(2〜4年) |

| EU裁判所判決による撤回権の厳格化 | –0.4% | EU全域 | 長期(4年以上) |

| 負債対収入比率の上限 | –0.3% | フランス、イタリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

金利上昇による支払額の増加

欧州中央銀行が金融政策を引き締めて以来、自動車ローン金利は急上昇しています。この上昇により借り手の月々の支払いが増加し、多くの人がローン期間の延長を選択するようになっており、その結果、ローン期間全体で支払う利息の総額が増大しています。消費者にとって財務的な確実性が最重要となる中、変動金利契約よりも固定金利契約への顕著な選好が見られます。この傾向を踏まえ、貸し手は固定金利融資に関連するリスクを積極的に管理しており、利益率を守るためにヘッジ戦略を頻繁に活用しています。金利の上昇はローン組成量を抑制した一方で、借入コストと貸出金利の差を拡大させることで、資本力のある銀行の収益性を同時に高めています。これらの変化は、家計がすでに高い債務負担を抱え、借入コストの変動に対してより敏感な南欧において特に大きな影響を与えています[3]欧州中央銀行、「経済報告書 第5号/2024年」、ecb.europa.eu。

BEV残存価値の低下

急速なモデルの入れ替わりがバッテリー電気自動車の残存価値を圧迫し、期待を下回る結果となり、価格の安定性を損なっています。これを受け、リース会社は人気のコンパクトモデルの価値予測を下方修正しています。この調整により、契約更新時のリース料が上昇しています。このような下方修正はバランスシート上の財務リスクを高め、自己資本比率指標を圧迫しています。同時に、主にバッテリー交換に伴う高額なコストにより、保険会社は全損請求の急増を目の当たりにしています。その結果、貸し手はエクスポージャーを削減するため、より保守的なローン対価値比率へとシフトしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:中古車ローンが新車の成長を上回る

中古車ファイナンスは2025年の欧州自動車ファイナンス市場シェアの37.14%を占め、2031年にかけてCAGR 7.05%で拡大する見込みです。EU平均車齢が11.8年に達するにつれて需要が加速し、中古車市場の流動性が高まっています。認定中古車プログラムは情報の非対称性を低減し、貸し手の信頼性を高めています。AIスコアリングによる検査アプリは外装および機械的状態を記録し、上位の貸し手では承認時間を1時間以内に短縮しています。

対照的に、新車セグメントは62.86%の優位性を維持していますが、その成長はCAGR 5.55%にとどまっています。与信方針に組み込まれた持続可能性指標は、ユーロ6適合の中古フリートへの資金配分を促し、環境コンプライアンスと手頃な価格のバランスを取っています。銀行は中古車取引でより高いマージンスプレッドを活用し、キャプティブは自社のオフリース車両をファイナンスすることでロイヤルティを獲得しています。その結果、欧州自動車ファイナンス市場全体でマクロ逆風が続く中でも、中古車ローンはポートフォリオの利回りを支えています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

資金調達元タイプ別:キャプティブレンダーが差を縮める

銀行は2025年の欧州自動車ファイナンス市場シェアの44.70%を占めましたが、キャプティブはCAGR 7.82%で成長しており、そのリードを侵食する軌道に乗っています。この格差は、ショールームフロアでのリアルタイム与信スコアリングを可能にする組み込みデータの優位性に起因しています。

信用組合とフィンテック系ノンバンクレンダーは、代替スコアを用いてサービスが行き届いていない層をターゲットにすることで、金融包摂を拡大し、エコシステムを補完しています。キャプティブ部門はメーカーインセンティブの半数以上に資金を提供し、ユニバーサルバンクが対抗しにくいブレンドオファーを生み出しています。EUのシンプル・透明・標準化された証券化規則に基づく規制上の資本優遇措置は、キャプティブの資金調達効率をさらに高め、欧州自動車ファイナンス市場におけるその勢いを確固たるものにしています。

車両タイプ別:商用フリートが加速

乗用車ローンは2025年に73.75%のシェアを占めましたが、商用車ファイナンスが成長エンジンであり、2031年にかけてCAGR 7.02%を記録すると予測されています。電動バンは物流大手が締結したラストマイル配送のコミットメントを支えています。

フリートマネージャーは残存リスクを分離するバッテリーリース構造を採用しており、これにより初期資本要件が緩和されています。テレマティクスベースの予知保全はダウンタイムを削減し、総所有コストをより透明で予測可能なものにしています。欧州の都市全体で低排出ゾーンが拡大するにつれ、商用事業者は適合車両へのアップグレードを進めており、欧州自動車ファイナンス市場全体でアセットバック融資のパイプラインを維持しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

ファイナンス商品別:サブスクリプションが普及

従来の固定金利ローンは依然として主流であり、2025年に67.95%のシェアを占めましたが、サブスクリプション商品はCAGR 7.95%という全カテゴリー中最高の成長率を示しました。オールインクルーシブの月額料金は、複数年のコミットメントを避けたい都市部のプロフェッショナルに響いています。

リース契約は平均24ヶ月に短縮され、デジタル時代の期待を反映しています。バンドルされた保険とサービスは予算管理を簡素化し、貸し手は無線ソフトウェアアップデートなどの付帯サービスを収益化しています。この収束により、サブスクリプション商品は欧州自動車ファイナンス市場における持続的な成長領域として位置づけられています。

地理的分析

2025年、ドイツは31.55%の支配的なシェアを確保し、製造業と金融セクターの深く根付いた結びつきを示しています。ドイツのキャプティブレンダーは残存価値保証を活用し、借り手のリスクを効果的に抑制して普及を促進しています。ドイツの優位性は、OEMとファイナンスの強固な統合、高度な証券化手段、およびデジタルオンボーディングを即時に可能にする積極的なBaFin(連邦金融監督庁)の枠組みによって支えられています。高い一人当たり所得により、プレミアムブランド融資への持続的な需要があります。さらに、マルチブランドリースパッケージの導入はリスクポートフォリオを多様化するだけでなく、全体的な財務安定性を強化しています。

英国は成長軌道にあり、2031年まで続くと予測されるCAGR 7.21%という最速の成長率を誇っています。この急増は主に、電気自動車(EV)向け給与犠牲スキームの採用によって牽引されています。金融行動監視機構の規制サンドボックスはフィンテックのテストを加速させ、英国を欧州自動車ファイナンス分野における先進的な融資ソリューションの育成地として位置づけています。英国の台頭は、税制優遇された給与犠牲イニシアチブやEVの渋滞税免除などの先進的な政策に起因しています。フィンテック企業との協業は代替スコアリング手法を洗練させ、厳格なマクロプルーデンス規制に直面しながらも借り手のアクセスを拡大しています。

フランス、イタリア、スペインは多様なダイナミクスを呈しています。フランスは負債対収入比率35%の上限を設けてバランスシートの健全性を優先し、イタリアの多様な銀行環境はノンバンクプレーヤーを歓迎し、商品の多様化をもたらす一方で競争を激化させています。一方、スペインは国内OEM投資の恩恵を受け、特に輸出向け半自律走行フリートのファイナンス需要を喚起しています。これらの多様なトレンドは、欧州自動車ファイナンス市場の深みとリスク分散を総合的に強化しています。

競争環境

市場は中程度の集中度を示しており、上位プレーヤーはそのスケールを活用してデジタルトランスフォーメーション支出と規制上のオーバーヘッドを吸収しています。Volkswagen Financial Services、Santander Consumer Finance、およびBNP Paribas Personal Financeは、資金調達アービトラージを最適化するクロスボーダープラットフォームを通じて支配的なローンポートフォリオを維持しています。

統合が戦略的背景を形成しています。2024年に承認されたALD・LeasePlanの合併により、330万台の車両を管理するフリートリースの巨人Ayvensが誕生しました。このような統合はITおよび調達におけるコストシナジーを解放し、地理的リーチを拡大します。

フィンテックの挑戦者は、サブプライム中古車融資やギグエコノミー向けバンリースなどのニッチセグメントをターゲットにし、5分以内に価格発見と引受を統合するAPIファーストのアーキテクチャを展開しています。既存プレーヤーはベンチャー投資とオープンバンキングパートナーシップで対応し、欧州自動車ファイナンス市場全体にイノベーションが広く普及することを確保しています。

欧州自動車ファイナンス産業のリーダー

Volkswagen Financial Services

Santander Consumer Finance, S.A.

BNP Paribas Personal Finance

CA Auto Bank

BMW AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:CA Auto Bankの英国部門であるCA Auto Financeは、著名な自動車メーカーであるGeely Auto UKとの独占パートナーシップを締結しました。これはGeely EX5の英国デビューと同時に行われました。このコラボレーションにより、GelyはCA Auto Financeの地域的な知見を活用して英国市場でのブランド導入を強化することができます。このパートナーシップは、競争の激しい英国自動車市場におけるGelyの参入と成長を支援するためのカスタマイズされた金融ソリューションを提供し、顧客とディーラーの双方にシームレスな体験を確保することを目的としています。

- 2025年3月:Ayvensは欧州投資銀行(EIB)との新たな資金調達契約を締結し、電動小型商用車(eLCV)のラインナップ拡充を目指しています。EIBが支援する気候イニシアチブに基づくこの合意により、AyvensはEU全域でeLCVフリートを強化することが可能となります。今後3年以内に、ドイツ、フランス、イタリア、オランダを含む主要市場に重点が置かれます。

- 2024年1月:自動車修理の柔軟な支払いソリューションを専門とするフィンテックプラットフォームのBumperは、Autotech Venturesが主導するシリーズBの資金調達ラウンドで4,800万米ドルを確保しました。Bumperのユニークなサービスは、ドライバーに無利息の支払いオプションを提供し、突発的な修理費用の財務的負担を軽減します。

欧州自動車ファイナンス市場レポートの範囲

自動車ファイナンス(一般的にカーファイナンスとも呼ばれる)は、新車・中古車を問わず、一括現金払い以外の方法による車両購入を促進する幅広い金融商品を包含しています。

欧州自動車ファイナンス市場レポートは、タイプ別(新車および中古車)、資金調達元タイプ別(OEMキャプティブファイナンス、銀行、信用組合、およびノンバンク金融機関)、車両タイプ別(乗用車および商用車)、ファイナンス商品別(ローン、リース、バルーン払い、およびサブスクリプション)、および地域別(ドイツ、英国、フランス、イタリア、スペイン、およびその他の欧州)にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

本レポートは、上記のすべてのセグメントについて、金額(米ドル)ベースでの自動車ファイナンスの市場規模と予測を提供しています。

| 新車 |

| 中古車 |

| OEMキャプティブファイナンス |

| 銀行 |

| 信用組合 |

| ノンバンク金融機関 |

| 乗用車 |

| 商用車 |

| ローン |

| リース |

| バルーン払い |

| サブスクリプション |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| その他の欧州 |

| タイプ別 | 新車 |

| 中古車 | |

| 資金調達元タイプ別 | OEMキャプティブファイナンス |

| 銀行 | |

| 信用組合 | |

| ノンバンク金融機関 | |

| 車両タイプ別 | 乗用車 |

| 商用車 | |

| ファイナンス商品別 | ローン |

| リース | |

| バルーン払い | |

| サブスクリプション | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 |

レポートで回答される主要な質問

2026年の欧州自動車ファイナンスの市場規模は?

欧州自動車ファイナンス市場規模は2026年に363億5,000万米ドルに相当し、2031年にかけてCAGR 6.55%の見通しです。

2031年にかけて自動車ファイナンスで最も速く成長する国はどこですか?

英国が成長をリードしており、税制優遇されたEVプログラムがローンおよびリース需要を刺激し、CAGR 7.21%で拡大しています。

サブスクリプションモデルが普及している理由は何ですか?

バンドルされた保険、メンテナンス、および柔軟な条件が都市部の消費者を引きつけ、サブスクリプションをCAGR 7.95%という最も急成長している商品にしています。

BEV残存価値の低下はどのようなリスクをもたらしますか?

予想を上回る減価償却により、レッサーはリースファクターを引き上げ、期末損失から保護するために保守的なローン対価値比率の上限を採用せざるを得なくなっています。

最終更新日: