中国車両レンタル市場の規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 20.12 十億米ドル |

| 市場規模 (2026) | 21.15 十億米ドル |

| 市場規模 (2031) | 27.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.13% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国車両レンタル市場分析

中国車両レンタル市場規模は2025年に201億2,000万米ドルと評価され、2026年の211億5,000万米ドルから2031年には271億1,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは5.13%です。国内旅行の回復に伴い、レジャー・観光用途が総収益の半分以上を維持する一方、オンラインチャネルの63.78%のシェアはデジタル予約への持続的なシフトを示しています。セルフドライブ需要が引き続き主流を占めていますが、ゼロエミッションゾーン規制を背景にバッテリー電気自動車のフリート普及が加速しています。乗用車が中核資産クラスであり続ける一方、小型商用車はラストマイル物流においてニッチな地位を確立しつつあります。競争は激しく、既存企業の規模、データ活用能力、電動化戦略が主要な差別化要因として浮上しています。

レポートの主要ポイント

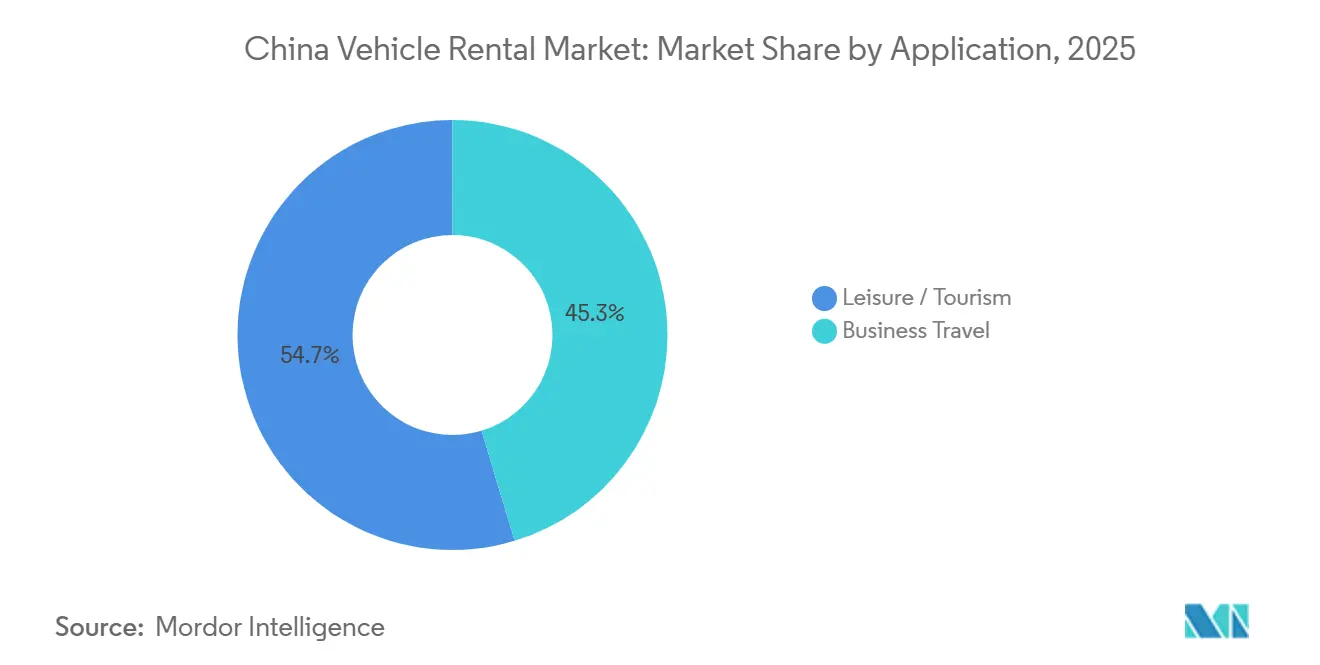

- 用途別では、レジャー・観光が2025年の中国車両レンタル市場シェアの54.67%を占め、2031年にかけてCAGR 7.59%で成長すると予測されています。

- 予約タイプ別では、オンラインプラットフォームが2025年の収益シェアの63.78%を占め、2031年にかけて最も高いCAGR 8.29%を記録する見込みです。

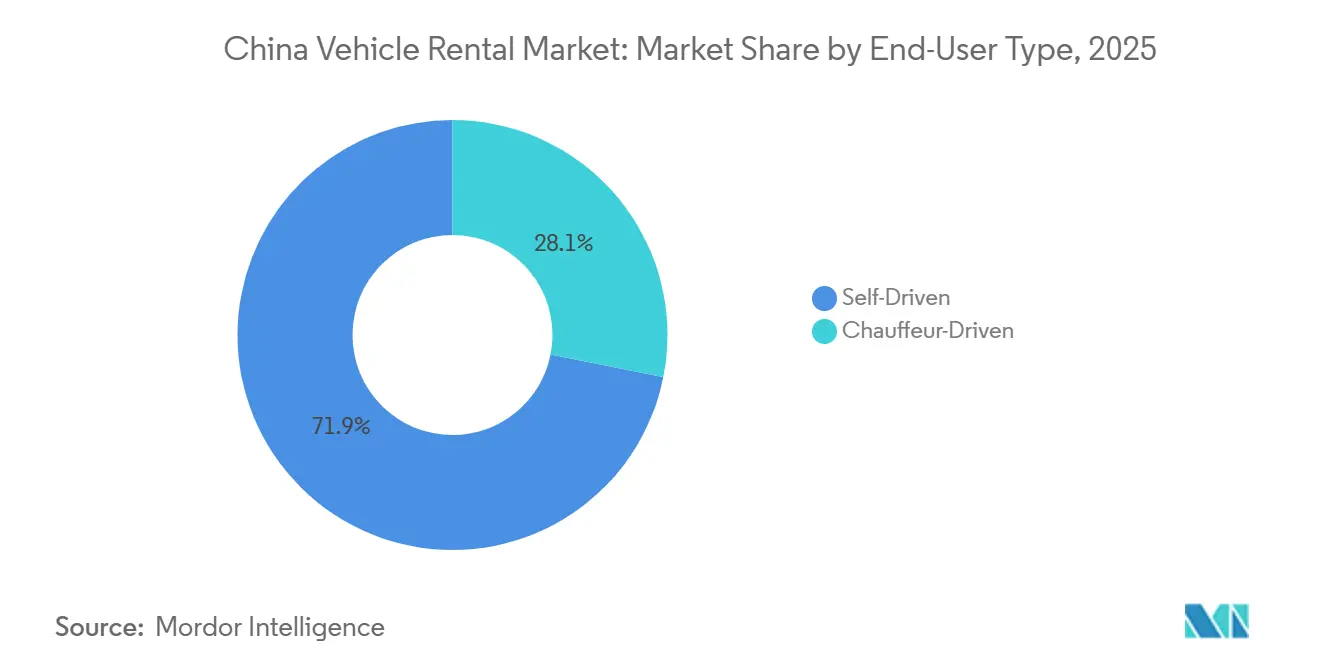

- エンドユーザータイプ別では、セルフドライブ顧客が2025年の中国車両レンタル市場規模の71.87%を占め、2031年にかけてCAGR 8.03%で成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の中国車両レンタル市場シェアの48.59%を占め、2031年にかけてCAGR 6.92%で成長すると予測されています。

- パワートレイン別では、内燃機関モデルが2025年の中国車両レンタル市場シェアの72.89%を占め、バッテリー電気自動車は2031年にかけてCAGR 10.57%で成長すると予測されています。

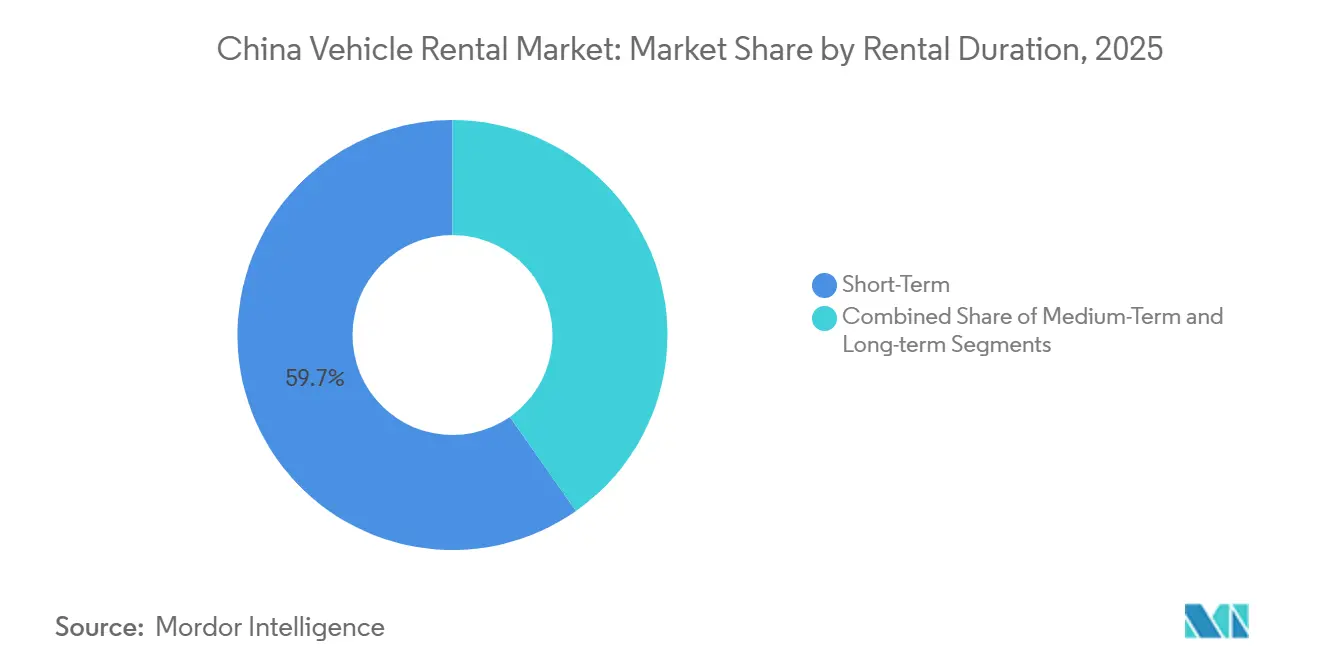

- レンタル期間別では、短期レンタルが2025年の中国車両レンタル市場シェアの59.73%を占め、長期レンタルは2031年にかけてCAGR 7.01%で増加すると予想されています。

- サービスチャネル別では、空港外および市街地の拠点が2025年の中国車両レンタル市場シェアの67.83%を占め、2031年にかけてCAGR 8.44%で増加すると予想されています。

- 地域別では、中国東部が2025年の中国車両レンタル市場シェアの38.47%を占め、中国西部は2031年にかけてCAGR 7.02%で増加すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国車両レンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内観光の回復 | +1.8% | 中国東部、中国中南部、中国西部 | 短期(2年以内) |

| 一級都市におけるナンバープレート割当制度 | +1.5% | 北京、上海、広州、深圳、天津 | 中期(2年~4年) |

| デジタル・モバイル予約プラットフォーム | +1.2% | 全国、特に中国東部・中国中南部での早期普及 | 短期(2年以内) |

| 運転免許保有中間層 | +1.0% | 全国、中国東部・中国中南部に集中 | 長期(4年以上) |

| フリート電動化義務 | +0.8% | 北京、上海、深圳、広州 | 中期(2年~4年) |

| 企業のESG目標 | +0.5% | 全国、中国東部での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内観光の回復がレジャーレンタルを促進

中国文化観光部の国務院ポータルを通じた報告によると、2025年上半期の国内旅行者数は32億8,000万人に達し(前年同期比+20.6%)、セルフドライブ旅行の需要が直接拡大しました[1]「中国の2025年上半期の国内旅行者数が20.6%増加」、中華人民共和国国務院、english.www.gov.cn。観光地では連休ピーク時に稼働率が85%を超える一方、閑散期の稼働率低下がダイナミックプライシングの導入を促し、収益バランスの確保が図られています。柔軟な旅程と衛生面への継続的な懸念から、団体ツアーよりも自家用車利用が好まれています。農村振興や「紅色観光」を推進する政府施策が下位都市への旅行需要を喚起しており、事業者は主要拠点以外でのサービス展開を拡大せざるを得ない状況です。この分散化戦略には、中核拠点外でのサービス水準を維持するためのロードサービスおよびメンテナンスネットワークへの投資が必要です。

一級都市のナンバープレート割当制度がレンタル需要を促進

北京は2025年に乗用車10万台分の割当枠を発行する予定であり、そのうち8万台が新エネルギー車(NEV)向けとなっており、内燃機関車の登録希少性がさらに高まる見込みです[2]Monika、「北京が新エネルギー車割当拡大を含む2025年乗用車割当を発表」、Gasgoo、autonews.gasgoo.com。大規模な商業用ナンバープレートを持つフリートを保有する企業は即時モビリティを提供でき、割当制約のある都市圏において競争上の優位性を確保しています。ただし、車両が異なる規制区域をまたぐ際には、都道府県をまたいだフリートの再配置が制限されます。そのため事業者は、都市部のピーク需要に対応しつつ他地域での遊休リスクを吸収するために、余剰フリートを維持する必要があります。

デジタル・モバイル予約プラットフォームへのシフト

2024年にはデジタルチャネルが取引全体の60%以上を占め、主要事業者ではモバイル経由の割合が80%を超えています。スーパーアプリとの統合により、航空券・ホテル・車両の一括予約が可能となり、平均注文単価が向上しています。AI搭載のレコメンデーションエンジンが需要急増に合わせた価格設定を行い、利用可能車両1台あたりの収益を最適化しています。物理的なカウンターと比較して顧客獲得コストが低下し、利益率が改善される一方、中国のデータ保護規制に基づくコンプライアンス費用は増加しています。デジタルへの転換は、実店舗の拡大なしに規模を拡大できる機動力のあるテクノロジー先進企業が台頭することで、競争の境界線を塗り替えています。

運転免許保有中間層の拡大

中国では2022年11月末時点で運転免許保有者数が5億人を超え、当局はそれ以前に年間約2,500万人の純増を報告していました。二級・三級都市における可処分所得の上昇が、特に所有よりも体験を重視する25歳から40歳の層において、免許取得から実際のレンタル利用への転換を促しています。会員プログラムやロイヤルティ特典が顧客維持を強化し、柔軟なレンタル期間が予算に合わせた利用を可能にしています。新規免許発行数の鈍化は市場の成熟を示しており、ブランドはサービス品質とデジタルの利便性による差別化を迫られています。ライドヘイリングやマイクロモビリティとの競争が顧客の支出シェアをめぐる争いを激化させており、価格セグメンテーションとターゲットを絞ったプロモーションの必要性が高まっています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ライドヘイリングおよびロボタクシーによる代替 | -1.2% | 北京、広州、深圳、上海、武漢 | 中期(2年~4年) |

| 車両調達・資金調達コスト | -0.8% | 全国 | 短期(2年以内) |

| 電気自動車の残存価値の不確実性 | -0.5% | 全国、特に中国東部・中国中南部で顕著 | 中期(2年~4年) |

| ナンバープレート割当の変動性 | -0.3% | 北京、上海、広州、天津、杭州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

ライドヘイリングおよびロボタクシーによる代替リスク

百度(Baidu)は、北京、上海、深圳、重慶、武漢、長沙、合肥、烏鎮、陽泉を含む複数の都市でパイロット商業化資格を取得したと報告しています。駐車コスト不要のオンデマンドの利便性が都市部の旅行者に訴求し、短期レンタルからの需要を奪っています。既存企業はアプリにチャーファーオプションを組み込み、ライドヘイリング大手とのクロスセル協定を締結することで対応しています。完全無人運転の規制承認は依然として限定的ですが、急速な技術の成熟がロボタクシーを中期的な破壊的存在として位置づけており、レンタル企業は電動化の加速と差別化されたサービス体験への投資を迫られています。

車両調達・資金調達コストの上昇

半導体不足と原材料インフレが調達価格を押し上げ続け、フリート更新の利益率を圧迫しています。金利上昇が資金調達費用を増大させ、積極的な拡大戦略を鈍化させています。事業者はボリュームディスカウントの再交渉や保有期間の延長を行っていますが、特に加速する減価償却に直面している内燃機関資産については残存価値リスクが高まっています。アセットライトのフランチャイズやサードパーティへのリースバックなど、資本効率の高いモデルが成長維持の代替手段として浮上しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レジャー需要が急増する一方、法人レンタルが利益率を安定化

レジャー・観光は2025年の売上高の54.67%を占め、休暇旅行者が柔軟な旅程とセルフドライブ探索を好む傾向から、CAGR 7.59%で成長すると予測されています。この強さはパンデミックの後遺症を緩和し、体験型消費への文化的シフトを裏付けています。ただし、ゴールデンウィークや夏のピーク時には季節的なレンタル急増がフリート容量を圧迫し、事業者はダイナミックプライシングと広域車両移送を展開せざるを得ません。出張は反循環的な柱として残り、プレミアムカテゴリーと付帯保険に牽引された高い予約単価とともに、安定した平日稼働率に貢献しています。

法人需要はまた、閑散期においても中国車両レンタル市場規模を下支えし、レジャー需要が落ち込む時期の資産生産性を維持しています。企業は複数都市にわたる長期契約を一括化し、従業員のモビリティを標準化するとともに予測可能な収益源を確保する傾向を強めています。両サブセグメントは双発エンジンとして共存しますが、絶対的な量ではレジャーの成長が法人の拡大を上回り、ファミリー旅行の嗜好に合ったコンパクト乗用車やクロスオーバーSUVへとフリート構成が変化しています。

予約タイプ別:オンライン優位性がさらに深化

2025年のオンライン予約は全取引の63.78%を占め、摩擦のないアプリ内体験と統合された決済エコシステムに牽引され、CAGR 8.29%で成長すると予測されています。デジタルインターフェースはリアルタイムの在庫可視性を提供し、アドオン販売を促進するとともに、収益管理を改善するアルゴリズム価格設定をサポートします。ユーザーレビューとロイヤルティプログラムがスイッチングコストをさらに高め、プラットフォームの粘着性を強化しています。

オフラインチャネルは残りを占め、デジタル普及が遅れている空港カウンターや三級都市の店舗を中心に存続しています。飛び込み客は、保険の説明や直前の変更に対する対面サポートを重視しており、これはオンラインでは必ずしも再現できないメリットです。物理的な拠点でのモバイルチェックインとの融合戦略はコンバージェンスの好例です。今後、物理的な接点は予約センターではなく車両引き渡しノードへと移行し、対人サービスを維持しながら固定費を削減していく可能性が高いです。

エンドユーザータイプ別:セルフドライブが中核、チャーファードライブに上昇余地

セルフドライブレンタルは2025年の市場の71.87%を占め、自律性、プライバシー、コスト効率に牽引されてCAGR 8.03%を記録すると予想されています。若い利用者はシームレスなアプリ体験とデジタルキーの受け渡しを好み、カウンター待ち時間を削減しています。車両テレマティクスにより走行距離と運転行動のリアルタイム監視が可能となり、損傷に関するトラブルや保険損失が低減しています。ソーシャルメディアの口コミが顧客獲得を加速させ、顧客1人あたりのマーケティング費用を効果的に削減しています。

チャーファードライブサービスは規模は小さいものの、経営幹部、高齢者、訪日外国人旅行者の間で急速に成長しています。プレミアムポジショニングが高い日額料金とコンシェルジュサービスのクロスセルを支えています。ただし、一級都市では人材不足がドライバーの賃金を押し上げ、利益率を圧迫しています。ライドヘイリングプラットフォームとの提携により柔軟なドライバー供給を確保できますが、雇用分類に関する規制の明確化が依然として重要です。自律走行技術が長期的にはチャーファードライブの成長を侵食する可能性がありますが、近い将来においてはハイタッチサービスへの需要がこのニッチを支えています。

車両タイプ別:乗用車が収益を支え、小型商用車が物流ギャップに対応

乗用車は2025年の市場規模の48.59%を占め、CAGR 6.92%を記録しており、レジャー旅行者と通勤専門家の双方にサービスを提供し、平日・週末を通じた安定した稼働率を支えています。標準化されたメンテナンス手順と堅固な中古車市場が資産の回転と残存価値の保護を支援しています。セダンとSUVの多様化により、スペアパーツ在庫を大幅に拡大することなくアップセルの機会が生まれています。

小型商用車は、販促キャンペーン時に一時的な輸送能力を必要とする宅配・EC事業者に訴求しています。このサブセグメントは規模は小さいものの、上昇する料金がフリート全体の収益を下支えしています。中型・大型レンタルは建設プロジェクトや団体旅行の需要を満たしますが、専門的なメンテナンスが必要なため急速な規模拡大が制限されます。ラストマイルゾーンでの電気配送バンのパイロット展開は、脱炭素化へのコミットメントを推進しながら追加収益をもたらしています。

パワートレイン別:BEVの勢いが構造的シフトを加速

2025年には内燃機関が稼働フリートの72.89%を占めていますが、バッテリー電気自動車はパワートレインカテゴリーの中で最も高いCAGR 10.57%(2026年~2031年)で成長すると予測されており、将来的な大幅なシェア獲得を支えています。自治体のゼロエミッションゾーンがBEVに優先的なアクセスを付与し、資産回転率と稼働率を向上させています。1キロメートルあたりのエネルギーコストの低減がライフサイクル経済性をさらに高め、高い調達価格を補っています。

ハイブリッド電気自動車は、航続距離の柔軟性と低排出ガスのバランスをとる過渡的な選択肢として位置づけられています。事業者はバッテリー所有権を切り離すバッテリー交換モデルの試験導入を増やし、残存価値リスクを軽減しています。中国の充電ネットワークは急速に拡大しており、2025年11月末時点で公共充電設備は約463万基(国家能源局)に達し、ユーザーの信頼向上と航続距離不安の解消に貢献しています。充電インフラが乏しい省間ルートではICE需要が持続していますが、政策の逆風は避けられない減少を示唆しています。

レンタル期間別:短期の取引量と長期の収益可視性

短期契約(1週間以内)は2025年の収益の59.73%を占め、週末のレジャーや出張に牽引されています。高い日額料金と迅速な資産回転が利益率を向上させますが、季節的な変動リスクにさらされます。ダイナミックディスカウントとロイヤルティ特典が稼働率の落ち込みを緩和しますが、繁忙期のフリート不足は依然として課題です。長期レンタル(1ヶ月超)は、ESG目標に沿ったオフバランスシートのモビリティを求める企業に牽引され、CAGR 7.01%で成長しています。

メンテナンス、テレマティクス、カーボンレポーティングを含むサブスクリプションサービスが予測可能なキャッシュフローを確保し、年間を通じて中国車両レンタル市場規模を安定させています。中期レンタルは転居やプロジェクトベースの需要を橋渡しし、遊休在庫として失われていた収益最適化を可能にします。したがって、期間をまたいだフリート配分のバランスを取ることが、収益管理上の重要なレバーとなります。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

サービスチャネル別:空港外拠点がアクセスを拡大

市街地支店や近隣ピックアップポイントを含む空港外拠点は2025年に67.83%のシェアを占め、CAGR 8.44%で拡大しています。低い占有コストとスマートフォンによる即時予約がこのチャネルの台頭を支えています。消費者は空港の割増料金や駐車渋滞を避けられる利便性と近接性を評価しています。空港カウンターは訪日外国人旅行者にとって依然として価値がありますが、コンセッション料金とライドヘイリングサービスとの競争に直面しています。

航空会社とのバンドルパートナーシップやロイヤルティ統合によりシェア防衛が図られていますが、高速鉄道が国内モビリティの選択肢を広げる中、空港外の利便性は説得力を増しています。空港でのピックアップと空港外での返却を可能にするハイブリッドモデルは、資産の再配置と手数料負担を最適化しており、チャネル戦略が従来の立地の優位性よりもネットワーク効率を優先する方向に進化していることを示しています。

地域分析

上海、浙江、江蘇を含む中国東部は2025年の収益の38.47%を占めています。密度の高い観光回廊、高い可処分所得、活発な法人基盤が安定したレンタル需要を支えています。高速鉄道の接続性が複数都市をまたぐセルフドライブ周遊を促進し、平均レンタル期間を延ばしています。長江デルタ地域のデジタル普及率の高さがオンライン浸透を加速させ、プラットフォーム中心の事業者の営業レバレッジを強化しています。積極的な自治体インセンティブと急速充電インフラの拡充に牽引され、フリートの電動化が全国平均を上回るペースで進んでいます。

中国中南部の成長は、広東省の輸出製造業者と深圳のテクノロジースタートアップに牽引されています。出張が平日の稼働率を維持する一方、湖南省の景勝地での週末レジャーが季節的なピークを補完しています。粤港澳大湾区(グレーターベイエリア)の枠組みが越境移動を促進し、稼働率を高める都市内返却をサポートしています。ただし、大都市圏でのライドヘイリングの密度が競争上の摩擦を生み出しており、レンタル企業はチャーファードライブとセルフドライブのパッケージを組み合わせることで対応しています。

中国西部は2031年にかけて最も高いCAGR 7.02%を記録しています。四川省、重慶、雲南省のインフラ整備がエコツーリズムやアドベンチャールートを開拓しています。山岳地形が四輪駆動車や電気SUVへの需要を促し、事業者はフリート構成の多様化を迫られています。下位都市への展開はブルーオーシャンの機会を提供しますが、メンテナンスカバレッジとスペアパーツ供給に関する物流上の課題も伴います。地方政府の観光振興補助金が初期設定コストの一部を相殺し、拠点展開を加速させています。一方、中国北部は北京の行政的影響力と天津の港湾経済により依然として重要な地位を占めていますが、厳格なナンバープレート割当が自家用車保有を抑制し、レンタルへの代替需要を高めています。

競争環境

競争は中程度であり、2025年の収益ではCAR Inc.、eHi、DiDiのレンタルサービスが主導しています。CAR Inc.が首位を占め、約16万台のフリート(2024年9月時点)に支えられています。早期のBEV採用により市街地ゾーンへの優先アクセスを確保しています。eHi Car Serviceはデポジット不要のレンタルと1万拠点のネットワークを提供する差別化戦略を採用しており、都市間返却を可能にすることで再配置コストを低減しています。DiDiは2023年12月31日までの12ヶ月間で世界の年間アクティブユーザー数6億3,100万人を報告しています。

戦略的優先事項は、電動化の加速、データドリブンな収益管理の実装、自律走行テストの強化に集中しています。バッテリー交換パートナーシップがBEVのダウンタイムを短縮し、実質的な日次稼働率を向上させています。テレマティクスとAI価格エンジンが詳細な需要インサイトを引き出し、機動的なフリートローテーション判断を可能にしています。既存企業はまた、レジャーの季節性をヘッジする排出量追跡型の長期サブスクリプションで法人顧客を獲得しています。

新興の挑戦者はアセットライトモデル、フランチャイズ、純粋なデジタルエンゲージメントを活用して従来のコスト基盤を切り崩しています。電気自動車専業スタートアップは、既存ネットワークが薄い二級都市をターゲットに、サステナビリティと規制先見性を訴求しています。成功の鍵は、フリート調達のための資本アクセス、ソフトウェアおよびアナリティクス分野の人材獲得、そして優遇価格と技術への早期アクセスを得るためのOEMとの関係の深さにかかっています。

中国車両レンタル業界のリーダー企業

Avis Budget Group, Inc.

The Hertz Corporation

eHi Car Service(Enterprise Holdings)

Shouqi Car rental(Europcar Mobility Group)

Beijing China Auto Rental(CAR Inc.)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:XXFグループがHelloとの協力を発表し、10都市で第一弾の共同ブランド店舗を開設。

- 2025年5月:百度(Baidu)ApolloとCAR Inc.(神州)が戦略的協力を発表し、自律走行+カーレンタルのシナリオを探求。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、中国の車両レンタル市場を、数時間から1か月までの短期レンタルサービスと定義しており、中国本土の公道での使用が法的に登録された乗用車、バン、および小型トラックを対象としています。

スコープの除外事項には、長期オペレーティングリース、ドライバーのみのライドヘイリング、および本評価の対象外となるマイクロモビリティスキーム(自転車およびスクーター)が含まれます。

セグメンテーション概要

- 用途別

- レジャー・観光

- 出張

- 予約タイプ別

- オフラインアクセス

- オンラインアクセス

- エンドユーザータイプ別

- セルフドライブ

- チャーファードライブ

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- バスおよびコーチ

- パワートレイン別

- 内燃機関(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- レンタル期間別

- 短期(1週間未満)

- 中期(1週間~1ヶ月)

- 長期(1ヶ月超)

- サービスチャネル別

- 空港内

- 空港外・市街地

- 地域別

- 中国東部

- 中国中南部

- 中国北部

- 中国西部

- 中国東北部

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、中国東部、中南部、西部にわたるフリートマネージャー、空港コンセッショネア、地方規制当局、およびモビリティプラットフォームの幹部にインタビューを実施しています。

稼働率、平均レンタル期間、オンライン予約シェア、およびEV導入に関するインサイトは、データのギャップを埋め、モデルの前提条件を導くものです。

デスクリサーチ

まず、交通部のフリートブレティン、国家統計局の旅客キロメートルシリーズ、中国民用航空局の到着ダッシュボード、中国汽車工業協会の卸売リリース、および各省のレンタカー協会ニュースレターなどのオープンソースからファクトベースを構築します。

企業の財務報告書、投資家向け資料、および信頼性の高いプレス情報は、料金動向とフリートの展開状況の把握に活用しています。

より深いインテリジェンスが必要な場合、アナリストはD&B HooversおよびDow Jones Factiva上のニュースアーカイブから企業レベルの指標を抽出します。

次に、マクロ指標、都市部の可処分所得、インバウンド観光宿泊数、および充電ステーション密度を、貿易、税関、および特許の手がかりと組み合わせ、需要を歪める可能性のある技術的または政策的変化を検出します。

列挙したデスクソースは本調査のアプローチを例示するものであり、データの確認と明確化には多数の追加参考資料が活用されています。

市場規模の算定と予測

トップダウンの再構築は、登録済みレンタルフリート、稼働率、および平均日次料金から始まり、2024年のベースラインを構築した後、2025年に向けてロールフォワードします。

ボトムアップのサプライヤー積み上げおよびサンプリングされたASP×数量計算により、合計値を検証し、未登録の地域フリートに対して調整を行います。

観光客到着数、出張指数、オンライン予約普及率、EVシェア、および平均レンタル期間などの主要変数をARIMAモデルに投入し、2030年までの市場価値を予測します。

ボトムアップ推計でデータが不足する場合は、隣接する省からの補間および一次インサイトによってギャップを補完します。

データ検証と更新サイクル

アウトプットは、シニアレビューの前に独立したシリーズとの2段階の分散チェックを経ます。

各モデルは年次で更新し、重要なイベントが発生した場合には中間更新を実施します。また、クライアントが最新の見解を受け取れるよう、レポート納品直前に最終確認を行います。

MordorのChina Vehicle Rentalベースラインが信頼性を維持し続ける理由

公表されている推計値がしばしば乖離するのは、企業が異なる車両クラス、予約チャネル、および更新頻度を選択するためです。

ギャップを生む主な要因は3つあります。一部の調査は空港レンタカーのみを追跡し、他の調査は積極的な料金圧縮を適用し、多くは現地インタビューなしに隔年更新に依存しています。正確なスコープを選択し、ライブフリートデータで三角測量を行い、毎年更新することで、Mordorはバランスの取れた、意思決定に即応できるベースラインを提供します。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 21.15 B(2025年) | Mordor Intelligence | - |

| USD 13.6 B(2024年) | Regional Consultancy A | バンおよび小型トラックを除外;観光に特化した狭いフォーカス;一次調査が不十分 |

| USD 15.03 B(2024年) | Global Consultancy B | 積極的な料金圧縮と3年ごとの更新サイクルを適用 |

この比較は、スコープや前提条件が変わると数値が大きく変動することを示しています。検証済みの公開データ、専門家のインサイト、および年次再調整を組み合わせたMordorの厳格な手法は、ステークホルダーに対して透明性が高く再現可能な、信頼できるベースラインを提供します。

レポートで回答される主要な質問

2026年の中国車両レンタル市場の規模はどのくらいですか?

中国車両レンタル市場規模は2026年に211億5,000万米ドルと評価されています

中国車両レンタルにおいて収益をリードするセグメントはどれですか?

レジャー・観光用途が最大の収益シェアを占め、2025年に54.67%を保持し、堅調な国内旅行の勢いを背景に引き続き上昇しています。

バッテリー電気レンタル車両の急速な普及を促進しているのは何ですか?

自治体のゼロエミッションゾーン、バッテリーコストの低下、急速充電およびバッテリー交換インフラの拡充が、事業者をBEVへと向かわせています。

空港外レンタル拠点が空港カウンターよりも速く成長しているのはなぜですか?

モバイル予約の利便性、低いコンセッション料金、住宅地や商業地区への近接性が、空港外拠点を利用者にとってより魅力的にしています。

中国で最も速い車両レンタル成長を示している地域はどこですか?

中国西部が四川省と重慶のインフラ投資と中間層のモビリティ需要の高まりに牽引され、2031年にかけてCAGR 7.02%で成長をリードしています。

最終更新日: