英国カーレンタル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.95 十億米ドル |

| 市場規模 (2026) | 2 十億米ドル |

| 市場規模 (2031) | 2.33 十億米ドル |

| 成長率 (2026 - 2031) | 3.11% CAGR |

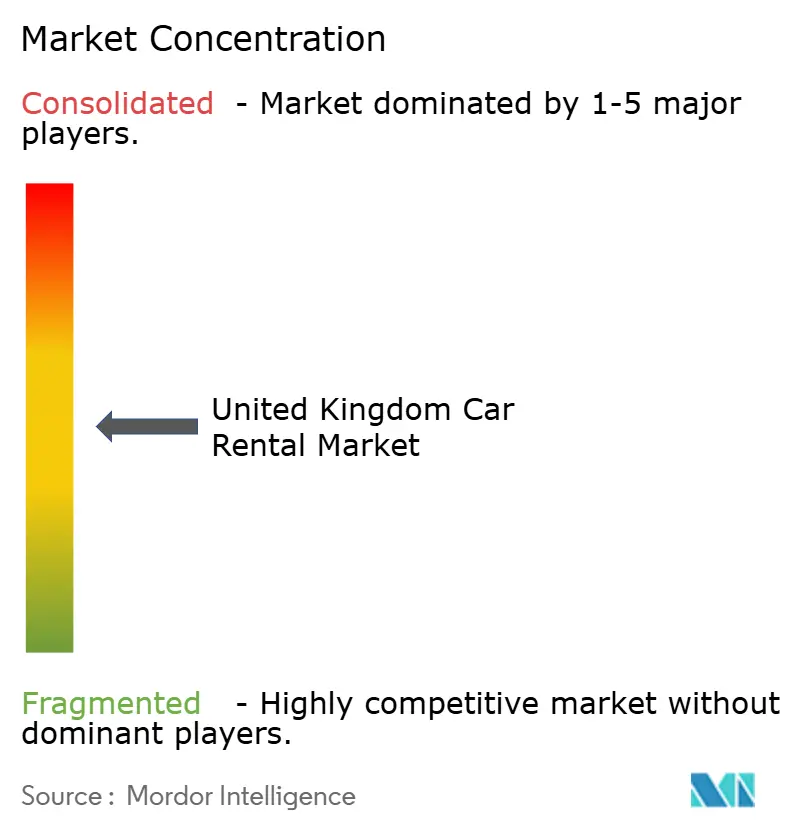

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国カーレンタル市場分析

英国カーレンタル市場規模は、2025年の19億5,000万米ドルから2026年には20億米ドルへと成長し、2026年から2031年にかけて年平均成長率3.11%で推移し、2031年までに23億3,000万米ドルに達すると予測されています。フリート電動化義務、デジタル普及の拡大、法人出張パターンの変化が、緩やかな表面的成長を変えることなく成長ダイナミクスを再形成しています。事業者は車両取得コストの上昇と残存価値の不確実性のバランスを取りながら、モバイルファーストの予約がリードタイムを圧縮し、収益管理技術への多額の投資を迫っています。2025年12月のZipcarの国内事業撤退により固定費の高い競合他社が排除されましたが、生活費の圧迫と拡大する渋滞課金ゾーンが資本集約型モデルを引き続き試していることが浮き彫りになりました。長期サブスクリプションプログラム、国際旅客に関連したプレミアム車両レンタル、鉄道ストライキの混乱に支えられたビジネス出張需要に成長の余地が残っています。

主要レポートのポイント

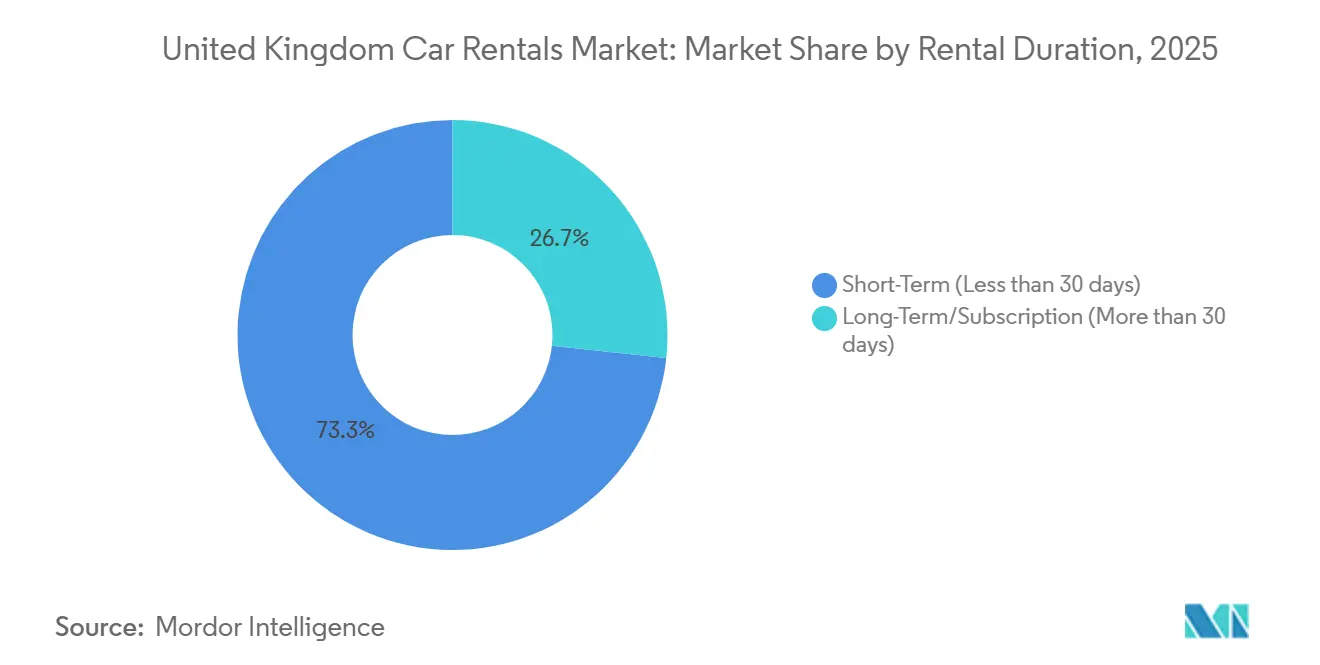

- レンタル期間別では、短期レンタルが2025年に73.30%の収益シェアを占め、長期・サブスクリプションモデルは2031年にかけて年平均成長率12.67%で拡大する見込みです。

- 予約タイプ別では、オンラインチャネルが2025年に67.50%の収益シェアでリードし、2031年にかけて年平均成長率10.81%で拡大する見込みです。

- 用途別では、レジャー・観光が2025年に55.70%の収益シェアを占め、ビジネスレンタルは2031年にかけて年平均成長率9.63%で成長する見込みです。

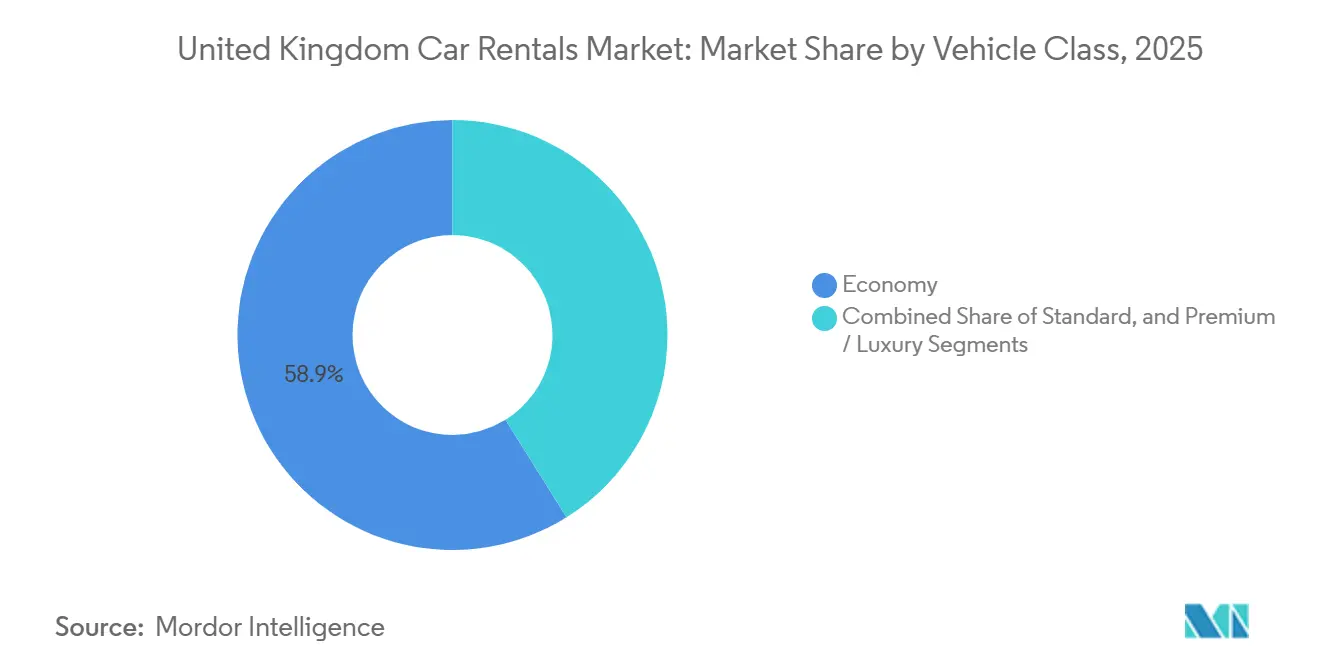

- 車両クラス別では、エコノミーカーが2025年に58.90%の収益シェアで優位を占め、プレミアム・ラグジュアリー車両は2031年にかけて年平均成長率11.86%で拡大する見込みです。

- 推進タイプ別では、内燃機関が2025年に81.10%の収益シェアを占め、バッテリー電気自動車は2031年にかけて年平均成長率26.60%で急成長しています。

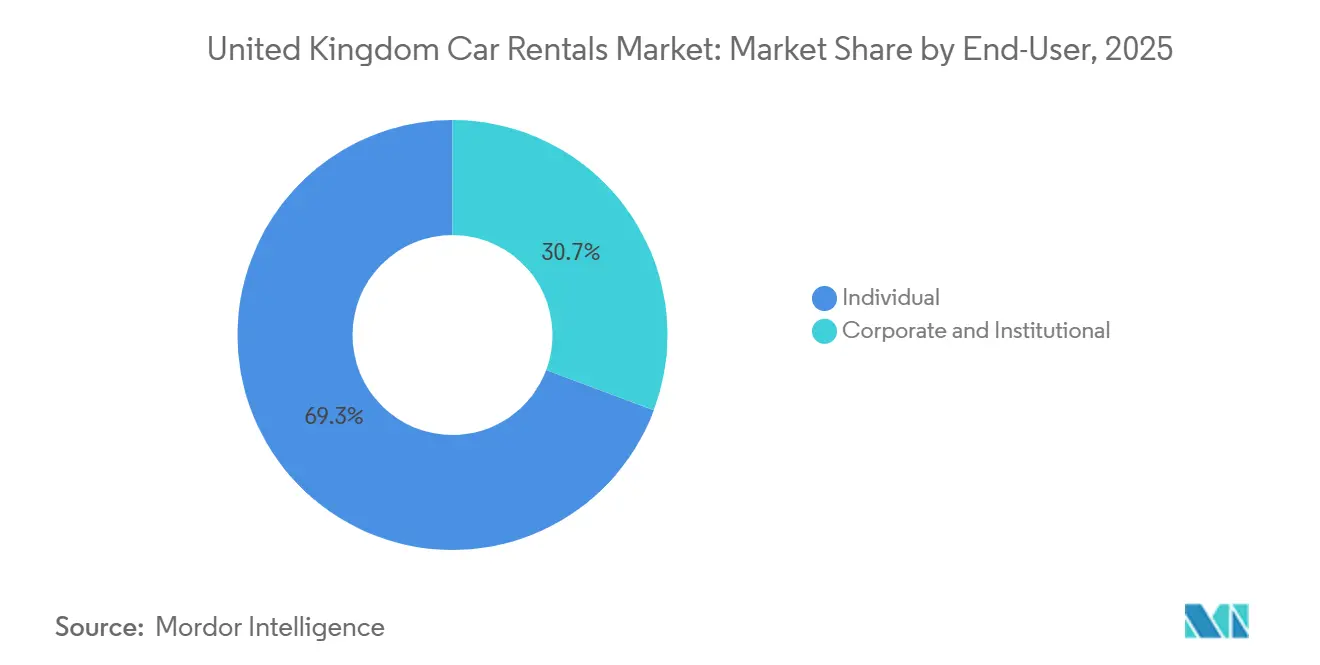

- エンドユーザー別では、個人が2025年に69.30%の収益シェアを生み出し、2031年にかけて年平均成長率10.80%で拡大する見込みです。

- 予約チャネル別では、空港外・市街地拠点が2025年に53.50%の収益シェアを占め、2031年にかけて年平均成長率11.60%で上昇する見込みです。

- 地域別では、イングランドが2025年に74.80%の収益シェアを獲得し、2031年にかけて年平均成長率8.90%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

英国カーレンタル市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| デジタルファースト予約ブーム | +0.8% | イングランド(ロンドン、南東部)、スコットランド(エジンバラ、グラスゴー) | 短期(2年以内) |

| EV優遇措置とフリート義務化 | +0.7% | 全国 | 長期(4年以上) |

| パンデミック後のレジャー需要急増 | +0.6% | イングランド(沿岸地域)、ウェールズ、スコットランド(ハイランド) | 中期(2〜4年) |

| デューティ・オブ・ケアがレンタルを促進 | +0.5% | イングランド(ロンドン、バーミンガム、マンチェスター)、スコットランド(エジンバラ) | 中期(2〜4年) |

| フレックスレンタルモデルの成長 | +0.4% | イングランド(都市部)、スコットランド(グラスゴー) | 中期(2〜4年) |

| OEM系キャプティブプログラム | +0.3% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

デジタルファーストの消費者行動とモバイル予約ブーム

旅行サービス向けモバイルアプリのダウンロード数はウェブサイトトラフィックが減少する中でも成長を経験し、このトレンドによりレンタル事業者はネイティブアプリへの投資を優先してその存在感を維持するよう促されました。オンラインプラットフォームは英国カーレンタル市場において大きなシェアを占め、着実に成長を続けています。しかし、その影響は単なる取引の促進にとどまりません。当日予約がますます普及し、平均予約リードタイムが短縮されており、リアルタイムのフリート配分ツールの重要性が高まっています。空港外や市街地に位置する拠点はこの変化の恩恵を受けており、位置情報に基づく検索がブランドロイヤルティよりも近接性を優先するようになっています。独立系事業者はウォークイン需要を取り込む一方、グローバルチェーンは航空会社の収益管理手法に類似したアルゴリズム主導の価格戦略に注力しています[1]「レンタル展望2025」、英国車両レンタル・リース協会、bvrla.co.uk。この戦略的転換はIT支出の増加を促しながら、稼働率の向上を通じて利用可能車両1台当たりの収益を同時に高めています。

EV対応政府優遇措置とゼロエミッションフリート義務化

ゼロエミッション車義務化は、今後数年間で新車販売におけるバッテリー電気自動車の普及を大幅に拡大することを目指しています。バッテリー電気自動車は現在レンタルフリートの小さな割合を占めるにすぎませんが、英国カーレンタル市場において最も急速な成長を遂げています。公共充電インフラは大幅に拡充されており、増大する需要に対応するための急速充電ユニットの追加も進んでいます。しかし、多くの事業者が充電設備の利用可能性と顧客の技術への不慣れを普及拡大の主要な障壁として挙げており、課題は依然として残っています。完成車メーカーとの協業がこれらの問題解決に貢献しています。例えば、SIXTとStellantisのパートナーシップは、先進的なテレマティクスを搭載したバッテリー電気自動車モデルの安定供給を確保しながら、レンタルライフサイクル全体にわたる充電インフラに関連するコストを分担しています。さらに、すべての省庁フリートをゼロエミッション車に移行するという政府のコミットメントは、安定した政策環境を示しており、民間セクターの利害関係者の不確実性を軽減するのに役立っています。

パンデミック後の国内レジャー旅行の急増

英国における国内ステイケーションは観光業界への重要な貢献要因となっており、相当な収益を生み出しています。旅行回数はまだパンデミック前の水準には戻っていませんが、1回の旅行当たりの支出は増加しています。レジャー旅行者は英国カーレンタル市場において支配的なシェアを占めており、コーンウォール、レイクディストリクト、スコットランドハイランドなどの目的地でのセルフケータリング休暇の人気に牽引されています。これらの目的地が複数日にわたるカーレンタルの需要を促進しています。スコットランドは宿泊旅行者にとって主要な目的地として台頭しており、観光収益の相当部分がノースコースト500などの景観ルートに沿ったセルフドライブ旅程に関連しています。カーレンタル事業者は農村部へのフリート配備管理という課題に直面しており、需要が低い時期には資本が拘束されることが多くなっています。しかし、車両の季節的な不足により、旅行者がピアツーピアのカーレンタルプラットフォームを探索するケースも生じています。ピーク旅行期間中の収益を最適化するため、事業者はフレキシブルなフリートローテーション戦略を採用し、ダイナミックプライシングモデルを導入することが増えています。

サブスクリプション型フレックスレンタルモデルの成長

長期・サブスクリプション型商品は市場全体の拡大を大幅に上回る著しい成長を遂げています。消費者は新車の入手困難や中古車価格の不安定さといった課題から所有を避ける傾向が強まっており、代わりに月単位の柔軟なアクセスを選択しています。ロンドンのSIXT+やEnterprise Travel Directなどのサービスは、保険、メンテナンス、走行距離を単一の支払い体系に含む包括的なサービスを提供しています。さらに、OEM系キャプティブプログラムは有利な融資条件を提供するこれらのサブスクリプションモデルに過剰生産分を振り向けることで在庫を活用しています。このアプローチは在庫リスクの分散に役立つ一方、特にメーカーが支援を撤退した場合の残存価値の変動リスクにも事業者をさらします。サブスクリプション顧客は通常、より高いロイヤルティと生涯価値を示し、関連する資本需要を効果的に管理できるプロバイダーの収益安定性を向上させます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 新車供給不足 | −0.5% | 全国 | 短期(2年以内) |

| 中古車価格の変動 | −0.4% | 全国 | 中期(2〜4年) |

| EV充電インフラの不均一な整備 | −0.3% | 農村部イングランド、ウェールズ、ハイランド、北アイルランド | 中期(2〜4年) |

| 厳格な付加価値税規制 | −0.2% | 北アイルランド、国境地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新車供給の逼迫によるフリートコストの上昇

英国における新車登録台数は着実な成長を示しており、近い将来さらなる増加が見込まれています[2]「英国新車登録データ2025年」、英国自動車製造販売業者協会、smmt.co.uk。フリートおよびビジネス向け販売台数は顕著な増加を示しており、市場供給のひっ迫に寄与しています。半導体不足は改善されたものの、依然として納期の遅延を引き起こしており、レンタル会社は割り当て確保のために追加コストを負担しています。プレミアム車両モデルは大量販売向けエコノミーカーと比較して入手しやすく、空港拠点に特化した事業者に恩恵をもたらしています。しかし、低マージンの回転率に依存する独立系事業者はこの格差による課題に直面しています。車両フリートの老朽化に伴い、メンテナンス費用が増加し、顧客満足度が低下することで、価格調整能力が制限されます。

中古車価格の変動による残存価値の低下

平均中古車価格はパンデミック期のピーク水準から下落しています。しかし、主にレンタルフリートの処分によって引き起こされたオークション出品台数の増加により、市場は引き続き変動を経験しています。バッテリー電気自動車モデルは使用開始後1年目に大幅な減価償却を経験します。このトレンドは技術の急速な進歩と走行距離に関する継続的な懸念に起因しており、中古市場での需要を低下させています。その結果、事業者は電動化移行の加速に慎重な姿勢を示しています。規制上の義務への準拠の必要性と利益率低下の可能性のバランスを取る必要があります。高度なヘッジメカニズムへのアクセスを持たない中規模企業は、収益性に大きな影響を与える可能性のある価格変動に対して特に脆弱なままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンタル期間別 – サブスクリプションが牽引力を獲得

短期レンタルが収益を支配し、2025年に73.30%を占めましたが、コスト意識の高い旅行者が裁量的な旅行を減らすにつれて成長が鈍化しています。年平均成長率12.67%で成長する長期・サブスクリプションレンタルは、保険とメンテナンスが一括された状態で所有を先送りしているドライバーに訴求しています。英国カーレンタル市場のサブスクリプション規模は、事業者の設備投資を削減するOEMファイナンシングに牽引され、小さなベースから急激に上昇する見込みです。サブスクリプションフリートは先進運転支援システムを搭載した新しい車両を特徴とし、プレミアム料金を正当化するとともに、法人向けの安全性とコンプライアンス指標を向上させます。事業者はそれに応じて資産プールを分割し、高走行距離のエコノミーユニットを短期チャネルで循環させ、残存価値を最大化するためにサブスクリプション顧客向けに最新モデルの在庫を確保しています。高まる資本集約度は、予測可能な月次収益と低い解約率によって相殺されます。

この選好の変化は構造的なモビリティのトレンドを反映しています。若い都市居住者はますます所有よりもオンデマンドアクセスを重視しており、法人はプロジェクトベースの業務に対して社用車フリートを拡大することなくサブスクリプションを活用しています。したがって、英国カーレンタル市場は事業者の変動性を緩和するデュアル需要ドライバーの恩恵を受けています。プロバイダーは走行距離の変動性とオプションサービスを考慮するために価格アルゴリズムを継続的に改良し、サブスクリプション期間全体のマージン可視性を向上させています。OEMが消費者直販パイロットを拡大するにつれ、レンタル会社はブランド認知度と全国的なサービスネットワークを活用して競争優位性を維持しています。

予約タイプ別 – モバイルアプリがチャネル経済を再形成

オンライン予約は2025年収益の67.50%を占め、年平均成長率10.81%で拡大しており、消費者が利便性と価格比較を優先するにつれてオフラインチャネルを上回っています。モバイルアプリはダウンロード数の前年比6.3%増に牽引され、デジタル成長の最大シェアを獲得しています。当日予約はフリート計画の窓を圧縮し、リアルタイム在庫管理へのより深い投資を促しています。英国カーレンタル市場においてオフライン手段が獲得するシェアは引き続き低下していますが、特に空港や個別の請求手配を必要とする法人旅程においては依然として重要です。

アグリゲーターは中小企業の露出獲得を支援しますが、価格管理を侵食します。一方、グローバルチェーンはロイヤルティ会員を独自アプリに誘導して比較購買を制限しています。不動産コストが低い空港外拠点は、コスト意識の高いレジャー旅行者を引き付けるダイナミックな価格割引に節約分を振り向けています。英国カーレンタル市場においてオンラインチャネルに割り当てられる規模は2030年までに15億米ドルを超える見込みであり、デジタル能力の戦略的価値を高めています。事業者はガイド付き予約のためのAIチャットボットを試験的に導入していますが、顧客が車両クラスを比較するビジュアルインターフェースに比べて普及は遅れています。

用途別 – ビジネスレンタルがレジャー成長を上回る

レジャーは2025年に55.70%の収益シェアを維持し、国内観光と国際インバウンド旅客に牽引されています。しかし、ビジネスレンタルはデューティ・オブ・ケアのコンプライアンスと鉄道ネットワークの混乱に牽引され、年平均成長率9.63%でより速く成長しています。雇用主は走行距離、排出量、ドライバー行動の追跡に専門的に管理されたフリートを不可欠と見なしています。レンタルは100マイルを超えると費用対効果が高くなり、これはロンドン、マンチェスター、バーミンガム間の都市間移動の標準的な閾値です。鉄道ストライキはこの選好を強化し、旅行者を道路ベースの移動手段に振り向けています。

レジャー需要は季節的な影響力を持ち続け、7月から8月の休暇期間にピークを迎えます。コーンウォール、スノードニア、ハイランドは複数日のレンタルを好むステイケーション旅行者を引き付け、事業者に車両配分の課題をもたらしています。英国カーレンタル市場は周期的リスクを緩和する多様化した需要ストリームの恩恵を受けています。顧客セグメンテーションにより、ターゲットを絞ったマーケティングが可能になります。デジタルキャンペーンは早期予約割引でレジャーユーザーをターゲットにし、アカウントマネージャーは数ヶ月前にブロック予約をスケジュールする法人出張部門にサービスを提供しています。

車両クラス別 – プレミアムセグメントが空港旅客を取り込む

エコノミーカーは2025年に58.90%のシェアで市場を支配し、予算重視の旅行者に対応しています。しかし、プレミアム・ラグジュアリーフリートは、2024年に合計1億5,000万人以上の旅客を処理したヒースロー、ガトウィック、マンチェスター空港への国際旅客に牽引され、年平均成長率11.86%で成長しています。事業者は主要ターミナルでより高マージンの車両に向けてフリートミックスをシフトさせ、インバウンド観光客やエグゼクティブ旅行者の支払い意欲を活用しています。スタンダードクラスの車両は中間的な位置を提供しますが、機動力のあるエコノミー競合と憧れのプレミアム商品の間でマージン圧縮に直面しています。

空港インフラへの投資がこのトレンドを支えています。マンチェスターとヒースローのターミナル改修により専用レンタル施設が導入され、ピックアップ時間が短縮され、プレミアム顧客の期待が強化されています。英国カーレンタル市場におけるプレミアム車両の規模は、有利な融資条件で高仕様モデルを供給するOEMパートナーシップに牽引され、2030年までにほぼ倍増する見込みです。プロバイダーは残存価値のショックを避けながら高収益予約の可用性を維持するために在庫ローテーションのバランスを取る必要があります。

推進タイプ別 – EV義務化が最速成長を牽引

内燃機関は2025年のフリートミックスの81.10%を占めていましたが、年平均成長率26.60%で拡大するバッテリー電気自動車にシェアを譲りつつあります。英国カーレンタル市場は、2025年のゼロエミッション割当を満たしながら電気自動車の初年度20〜30%の減価償却を管理するという二重の課題に直面しています。ハイブリッドモデルは充電ダウンタイムなしに低排出量を提供し、移行の橋渡しをしています。都市圏へのインフラ集中が長距離レジャーの普及を制約していますが、充電器の急速な展開と政府のフリートコミットメントが長期的な信頼を高めています。

OEMアライアンスが資本コストの軽減に貢献しています。SIXTのStellantisとの契約には充電スケジュールを最適化してダウンタイムを削減し稼働率を向上させるテレメトリーが組み込まれています。Hertzの以前の米国でのEV売却は修理コストと顧客教育に関する警告的な事例として機能しています。英国カーレンタル市場の事業者は、より厳格な割当に先立って運用上の専門知識を構築するため、価格設定、走行距離上限、充電料金体系を改良するパイロットプログラムを展開しています。

エンドユーザー別 – 個人セグメントが支配し加速

個人は2025年に69.30%の収益シェアを生み出し、ステイケーション、シティブレイク、サブスクリプション利用に牽引されて年平均成長率10.80%で拡大しています。法人はより緩やかに成長しますが、テレマティクスとレポートバンドルを通じた安定したキャッシュフローとアップセルの可能性をもたらします。個人レンタル利用者はより高い価格感応度を示し、アプリを通じて多く予約するため、プロモーション価格設定とロイヤルティポイントインセンティブを促進しています。法人は数量割引を交渉し、一括請求を好むため、事業者はより正確に稼働率を予測できます。

英国カーレンタル市場はこのデュアルエンジン需要モデルの恩恵を受けています。事業者はマーケティング支出を調整しており、パフォーマンス広告は消費者をターゲットにし、リレーションシップマネージャーは出張調達チームと関わっています。デューティ・オブ・ケア規制が厳格化するにつれ、法人は追加の量を管理フリートにシフトする可能性があり、個人シェアをわずかに低下させながらも収益の多様性を安定させます。

予約チャネル別 – 空港外がシェアを獲得

空港外拠点は2025年に53.50%のシェアを占め、国内観光の成長とアプリベースの近接検索の拡大に合わせて年平均成長率11.60%で上昇する見込みです。空港カウンターは国際旅客にとって引き続き重要ですが、市場全体の拡大に比べて成長が鈍化しています。鉄道駅や市街地近くのレンタルハブは、特にストライキの影響を受けた期間に都市間列車の後に旅を続ける旅行者を引き付けています。施設コストが低いため、空港外事業者はターミナル価格を下回ることができ、その魅力を広げています。

事業者は古い車両を空港外フリートに再配置し、最新のプレミアム車両をターミナル向けに確保することで、チャネル全体の収益を最適化しています。英国カーレンタル市場における空港チャネルのシェアは回復力がありますが、プレミアム重視のセグメンテーションへの依存度が高まっています。シャトルバスの効率性とデジタルチェックインへの継続的な投資は、歴史的に空港外ピックアップを不利にしてきた顧客の待ち時間に関する懸念を緩和するのに役立っています。

地域分析

イングランドは2025年の市場価値の74.80%を生み出し、2031年にかけて年平均成長率8.90%で成長する見込みです。ロンドンの金融サービスハブとしての地位は、複数の国際ゲートウェイと密なモーターウェイネットワークと相まって、輸送サービスへの安定した需要を促進しています。イングランドにおけるビジネス出張支出は全国合計の相当部分を占め、平日の稼働率を牽引しています。コーンウォールと南海岸の沿岸観光が夏季の収益を押し上げる一方、渋滞課金の拡大が迫っており、事業者は低排出フリートの展開を急いでいます。

スコットランド、ウェールズ、北アイルランドは合わせて市場に注目すべきシェアを貢献しています。スコットランドはノースコースト500に沿ったセルフドライブ観光の魅力とエジンバラ・グラスゴー空港での活況に支えられてリードしています。国際旅客はスコットランドの観光収益に大きく貢献しています。ウェールズはスノードニアとペンブルックシャーへの観光客を引き付けていますが、人口密度が低いため全体的な収益は限られています。北アイルランドは国境をまたぐレンタルの付加価値税コンプライアンスという課題に取り組んでおり、一部のプロバイダーがそれらのルートから撤退しています。

地域全体のフリート計画は複雑な作業です。事業者はハイランドや沿岸地域のピークシーズンに数ヶ月前から車両をスケジュールする必要があり、同時にショルダーシーズン中に許容できる稼働率を確保しなければなりません。農村部における公共充電インフラの格差が電気自動車の展開を妨げており、主要都市部以外では内燃機関車が依然として主流となっています。その結果、英国カーレンタル市場は車両推進タイプとフリート配分戦略の両面において明確な地理的セグメンテーションを示しています。

競争環境

グローバル大手のEnterprise、Hertz、Avis Budget、SIXT、Europcarが合わせて相当なシェアを占め、適度に集中した市場を示しています。SIXTはStellantisとの長期パートナーシップを通じて安定した車両供給を確保し、電動化目標を推進しています。一方、Hertzは国際事業で顕著な成長を達成し、稼働率を改善して1日当たりの収益を増加させています[3]「2025年第3四半期決算発表」、Hertz Global Holdings、hertz.com。しかし、Zipcarの市場撤退はコストの高い競合他社を排除しただけでなく、高コスト都市部における資産重視のシェアリングモデルが直面する課題を浮き彫りにしました。

プライベートエクイティは市場への関心を高めており、KKRによるDawsongroupの買収はリースとレンタルサービスの融合が進んでいることを示しています。TuroなどのプラットフォームはUberとのパートナーシップを通じて流通ネットワークを拡大し、価格感応度の高いレジャー市場のより大きなシェアを狙っています。テクノロジーが重要な差別化要因となる中、ダイナミックプライシングシステムやテレマティクスベースのメンテナンスなどのイノベーションが業界リーダーの差別化を支援しています。英国カーレンタル市場は調達と残存価値管理における規模の経済の恩恵を受け続けていますが、サブスクリプション型モデル、農村部のサービスカバレッジ、電気自動車充電インフラなどの分野に大きな可能性が残っています。

英国カーレンタル業界リーダー

SIXT SE

Avis Budget Group

The Hertz Corporation

Europcar Mobility Group

Enterprise Holdings, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:米国を拠点とするライドヘイリング企業Lyftが、タクシープラットフォームFREENOWを1億7,500万ユーロ(1億9,900万米ドル)で買収する最終合意を締結しました。

- 2025年4月:Europcarが現代自動車KONAで電気フリートを拡大し、環境意識の高いレンタル利用者の選択肢を拡充しました。この人気SUVはドライバーに長い航続距離と急速充電機能を提供し、顧客に完全電気自動車の運転を実際に体験させます。Europcarはビジネスおよびレジャーレンタルの両方にHyundai KONAをフリートに導入し、電気自動車の選択肢をさらに広げました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、英国カーレンタル市場を、ドライバーなしでレンタルされる乗用車の短期および定額制契約(12ヶ月未満)から生み出される収益として定義しており、オンラインまたはオフラインで予約され、空港、鉄道、市街地拠点で履行されるものを対象としています。このスコープはMordor Intelligenceの2025年から2030年のレポートに示されたセグメンテーションに従っています。

除外事項:12ヶ月を超えるオペレーティングリース、チャファードライブサービス、および小型商用バンのレンタルはこの評価の対象外です。

セグメンテーション概要

- レンタル期間別

- 短期(30日未満)

- 長期/サブスクリプション(30日超)

- 予約タイプ別

- オンライン

- オフライン

- 用途別

- レジャー/観光

- ビジネス/法人

- 車両クラス別

- エコノミー

- スタンダード

- プレミアム/ラグジュアリー

- 推進タイプ別

- 内燃機関(ICE)

- ハイブリッド

- バッテリー電気自動車(BEV)

- エンドユーザー別

- 個人

- 法人・機関

- 予約チャネル別

- 空港

- 空港外/市街地

- 鉄道・モビリティハブ

- 地域別

- イングランド

- スコットランド

- ウェールズ

- 北アイルランド

詳細な調査方法とデータ検証

一次調査

イングランド、スコットランド、ウェールズ、北アイルランド全体の空港コンセッションマネージャー、地域フランチャイズオーナー、法人出張バイヤー、デジタルアグリゲーターエグゼクティブとのインタビューにより、前提を確定する前に季節性カーブ、新興EVサブスクリプション価格設定、平均フリートターンサイクルを検証しました。

デスクリサーチ

国家統計局の観光客到着数、運輸省の登録車両在庫、英国車両レンタル・リース協会のフリートブレティン、民間航空局の旅客フロー、ユーロスタットの家計モビリティ調査などの第一級公開情報源から基礎的な需要シグナルを収集しました。上場レンタルグループの企業申告と投資家向け資料が価格設定と稼働率を補完し、D&B Hooversが主要事業者のスナップショット財務情報を提供しました。これらの参考文献はベースラインを支えた二次情報プールを網羅するものではなく、例示するものです。

市場規模算定と予測

トップダウンの構築は、インバウンド観光客の宿泊数、国内ビジネス出張回数、平均レンタル期間から導出された再構築された支出プールから始まり、これらが取引量に変換され、ブレンドされた日次レートで乗算されます。主要ブランドのサンプルに対するサプライヤーのロールアップがボトムアップの妥当性確認として機能しました。主要なモデルレバーには、フリート稼働率、新車登録トレンド、サブスクリプション商品の法人普及率、EV シェア目標、空港旅客成長が含まれます。予測はARIMAとシナリオ分析を組み合わせて作成されており、パンデミックの影響と規制上のEV義務化のバランスを取るために一次専門家が引用する推奨アプローチです。ボトムアップデータのギャップはチャネル固有の稼働率プロキシで補完され、調査フィードバックと照合して検証されます。

データ検証と更新サイクル

アナリストは分散と異常のスクリーニングを実施し、独立したコストとフリート指標と出力を比較し、不一致をピアレビューのためにエスカレーションします。モデルは年次で更新され、免税政策の変更や大規模なフリート取得などの重要なイベントによって中間改訂がトリガーされます。レポート納品前に最終確認が完了します。

Mordorの英国カーレンタルベースラインが信頼できる理由

公表された推計は、プロバイダーが異なるサービスミックス、契約期間、更新サイクルを選択するため、しばしば異なります。

主要なギャップ要因は、スコープの広さ(一部の企業は長期リースを含める)、通貨処理、空港とピアツーピアチャネルが個別にモデル化されているか、1つの収益ラインにプールされているかに集中しており、合計を膨らませる可能性があります。

ベンチマーク比較

| 市場規模 | 匿名情報源 | 主要なギャップ要因 |

|---|---|---|

| 19億7,000万米ドル(2025年) | ||

| 72億7,000万米ドル(2024年) | グローバルコンサルタントA | 長期リースとチャファードライブサービスを含む;単一のブレンドされた平均販売価格を全国に適用 |

| 71億5,000万米ドル(2024年) | 地域コンサルタントB | 空港主導の量をすべてのチャネルに外挿;サブスクリプション割引の検証が限定的 |

これらの対比は、Mordorの厳格なスコープ、変数レベルのクロスチェック、年次更新が、広範な一般化ではなく追跡可能なインプットに基づいた均衡で透明なベースラインを意思決定者に提供することを示しています。

レポートで回答される主要な質問

英国カーレンタル市場の2031年までの成長率はどの程度と予測されていますか?

市場は年平均成長率3.11%で拡大し、2026年の20億米ドルから2031年までに23億3,000万米ドルに達する見込みです。

国内で最も急速に成長しているレンタルセグメントはどれですか?

長期・サブスクリプションレンタルは年平均成長率12.67%で拡大しており、他のすべての期間カテゴリーを上回っています。

英国カーレンタルにおけるオンライン予約の役割はどの程度ですか?

オンラインチャネルは2025年収益の67.50%を占め、モバイルアプリが新規需要を牽引する中、年平均成長率10.81%で拡大しています。

レンタルフリートにおけるバッテリー電気自動車のシェアはどの程度ですか?

バッテリー電気ユニットは2025年のフリートにおいて小さなシェアを占めていましたが、ゼロエミッション販売義務化の下で年平均成長率26.60%で拡大しています。

最終更新日: