自動車レンタル・リース市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

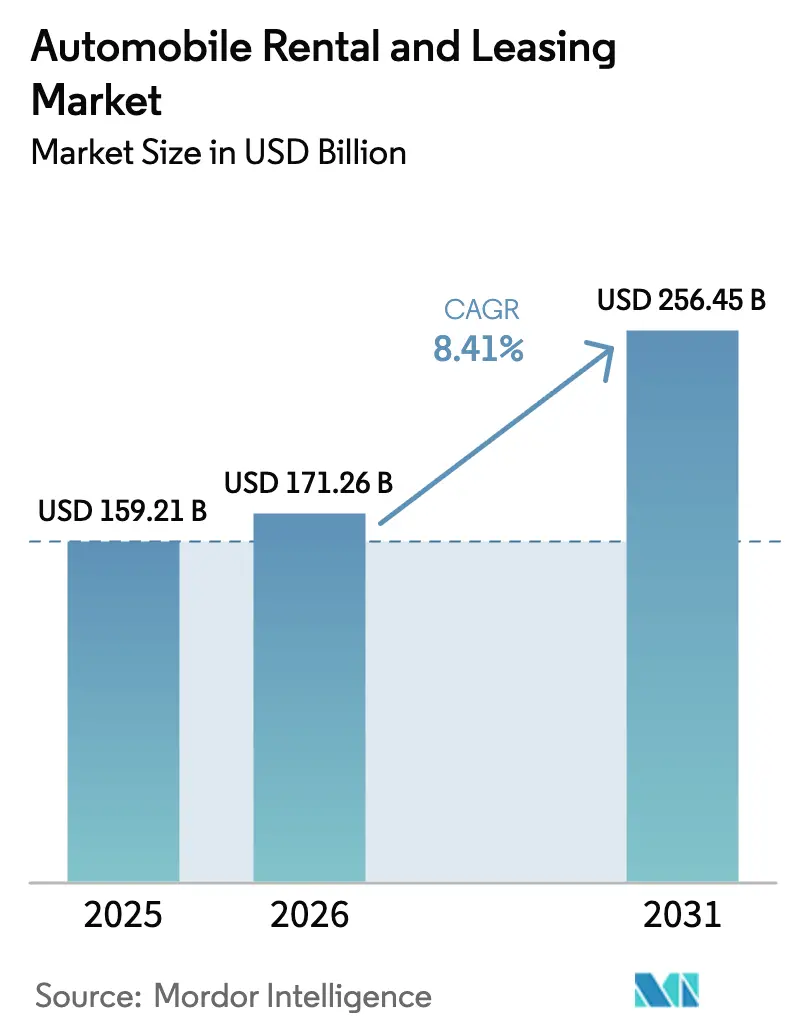

| 市場規模 (2026) | 171.26 十億米ドル |

| 市場規模 (2031) | 256.45 十億米ドル |

| 成長率 (2026 - 2031) | 8.41% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる自動車レンタル・リース市場分析

自動車レンタル・リース市場規模は2025年に1,592億1,000万米ドルと評価され、2026年の1,712億6,000万米ドルから2031年には2,564億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は8.41%です。成長は、義務的なフリート電動化、遊休資産を収益化する車両・系統連系(V2G)パイロット、50以上のリアルタイム変数を組み込んだAI主導の収益管理ツールなどの構造的変化に支えられています。事業者は電気自動車の残存価値の大幅な下落を吸収しながら、系統サービスによる追加収入を確保し、2023年から2025年にかけてフリート取得コストが大幅に上昇した資金調達環境を管理しなければなりません。セグメントのダイナミクスは分岐しており、電子商取引の物流がラストマイル配送を再編する中で商用車が乗用車を上回り、企業がオフバランスシートのソリューションを求めるにつれてリースがレンタルよりも速く拡大しています。ピアツーピアプラットフォームが米国のレジャー予約の一定割合を獲得し、既存事業者が対抗モデルを立ち上げるなど、競争の激しさが増しています。

レポートの主要なポイント

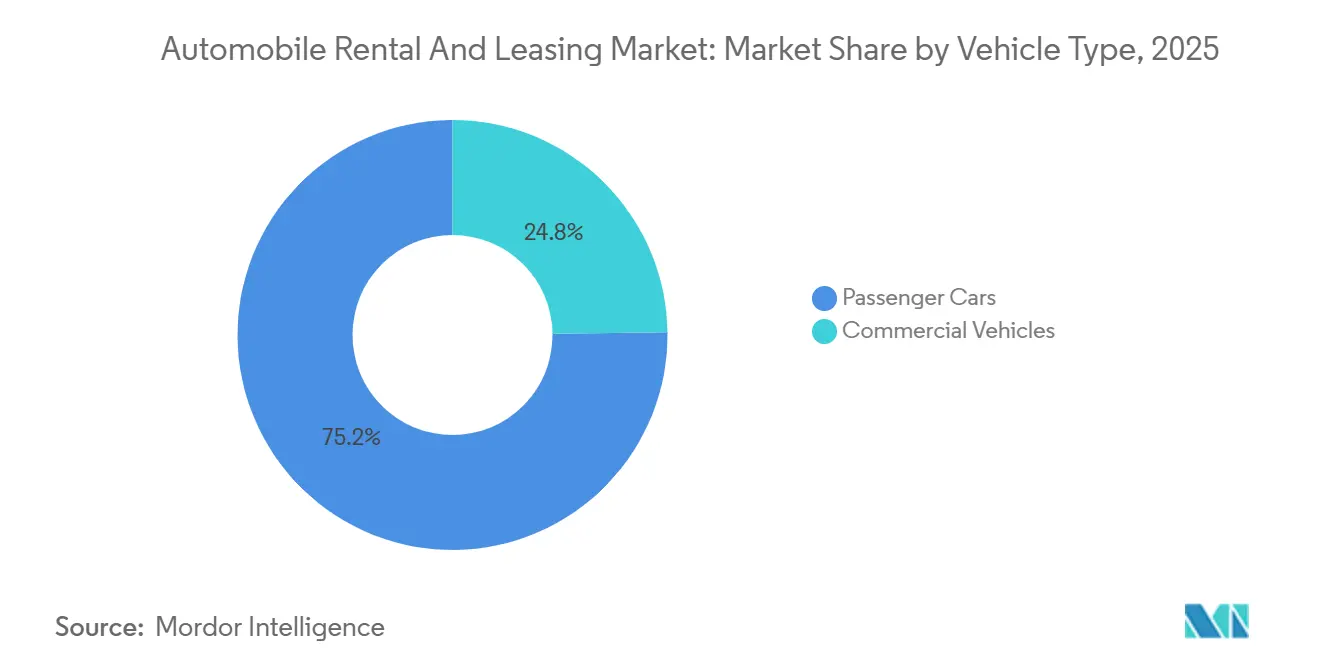

- 車両タイプ別では、乗用車が2025年の収益シェアの75.16%を占めてトップとなり、商用車は2031年まで年平均成長率(CAGR)8.43%で拡大する見込みです。

- サービスタイプ別では、レンタルサービスが2025年の自動車レンタル・リース市場シェアの67.37%を占め、リースは2031年まで最高の予測年平均成長率(CAGR)8.51%を記録しました。

- 予約方法別では、オンラインチャネルが2025年の取引の63.23%を占め、2031年まで年平均成長率(CAGR)8.45%で拡大しています。

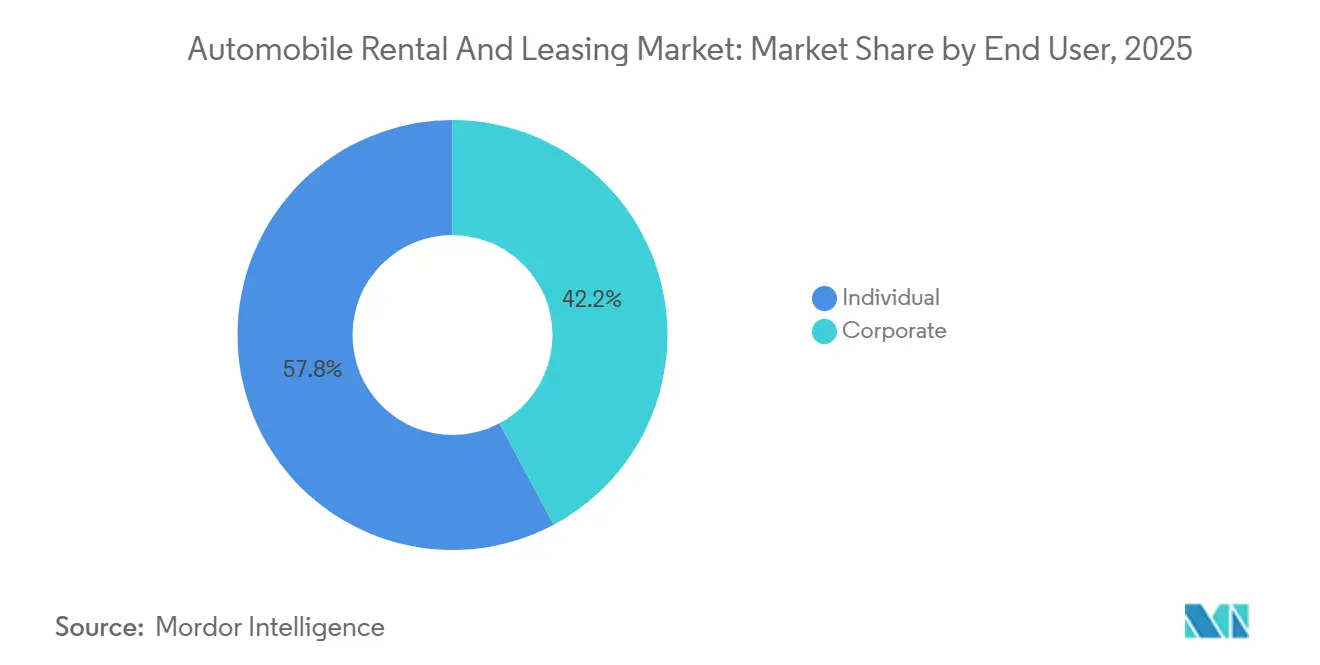

- エンドユーザー別では、個人顧客が2025年の収益の57.75%を占め、法人需要は2031年まで年平均成長率(CAGR)8.54%で増加すると予測されています。

- 推進タイプ別では、内燃機関車が2025年のフリート在庫の81.26%を占め、電気自動車は2031年まで年平均成長率(CAGR)8.56%で最も速く成長しています。

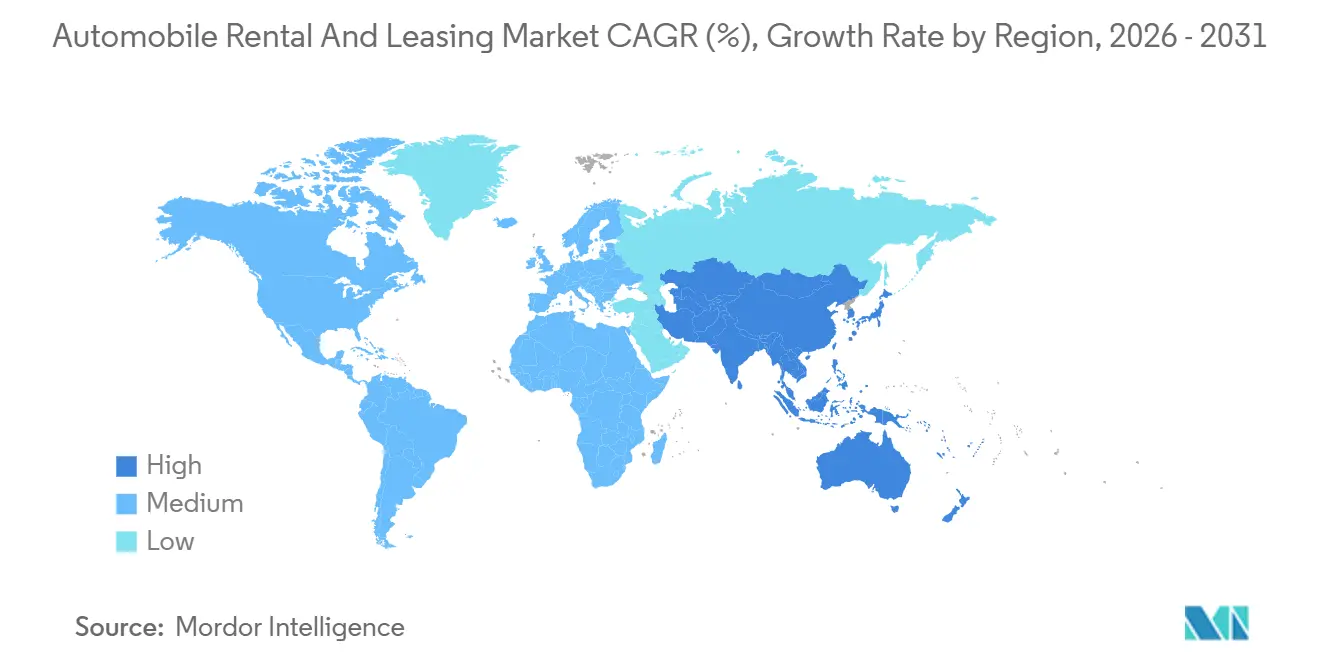

- 地域別では、北米が2025年の収益の32.37%を占めてトップとなり、アジア太平洋地域は2031年まで年平均成長率(CAGR)8.47%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の自動車レンタル・リース市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のビジネス・レジャー旅行の回復 | +1.5% | 世界全体、特に北米とヨーロッパがビジネス旅行の正常化をリード | 短期(2年以内) |

| フリート電動化を加速する政府インセンティブ | +1.2% | 北米(インフレ抑制法の税額控除)、ヨーロッパ(クリーン車両指令)、中国(新エネルギー車義務) | 中期(2〜4年) |

| 電子商取引主導の需要 | +1.0% | ラストマイル配送における北米とヨーロッパ、アジア太平洋地域の第2・第3層都市 | 中期(2〜4年) |

| モバイル・オンライン予約普及率の急増 | +0.8% | 世界全体、アジア太平洋地域のコアが最高のコンバージョン率を示し、中東・アフリカへの波及効果あり | 短期(2年以内) |

| AIによる動的価格設定と予知保全 | +0.7% | 世界全体、北米と西ヨーロッパで早期の成果 | 長期(4年以上) |

| 車両・系統連系(V2G)収益ストリームがレンタルフリートを系統資産に転換 | +0.5% | カリフォルニア州、ニューヨーク市、バレアレス諸島での国家パイロット、早期商業展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

世界のビジネス・レジャー旅行の回復

2025年半ばまでに、出張はパンデミック前の水準にほぼ戻りました。一方、レジャー旅行は回復しただけでなく、以前のベンチマークを超えました。このレジャー旅行の増加により、法人の日割り料金はレジャー料金を大幅に上回るようになりました[1]「2025年航空旅客市場最新情報」、国際航空運送協会、iata.org。フリートマネージャーは現在、AI予測を活用し、主要イベントのかなり前から車両を再配置しています。ある著名なヨーロッパの事業者は、予測的再バランスを統合した後、資産稼働率の顕著な改善を報告しました。サウジアラビアは、ビジョン2030イニシアチブにより、今十年の終わりまでに相当数の訪問者を誘致することを目指しています。この野心的な目標は、より発展した市場と比較して比較的低いレンタル普及率と相まって、複数年にわたる強い需要を示しています。回復は不均一であり、中国の国内交通は完全に回復しているものの、国際到着者数はパンデミック前の水準を大幅に下回っています。

フリート電動化を加速する政府インセンティブ

米国のインフレ抑制法は商用電気自動車(EV)に多額の補助金を提供しており、5年間の総所有コストの顕著な削減につながっています[2]「2022年インフレ抑制法」、米国議会、congress.gov 。ヨーロッパのクリーン車両指令の下、公共調達の相当部分は今後数年以内にゼロエミッションでなければなりません。この義務が民間リース会社に空港コンセッションを維持するためのフリート電動化を促しています。中国では、デュアルクレジット政策により、近い将来、主要都市での新規内燃機関(ICE)レンタルが事実上禁止される見込みです。一方、カリフォルニア州は競争力のあるピーク時の車両・系統連系(V2G)料金を提供することで電動化の根拠を強化しています[3]「車両・系統連系料金」、カリフォルニア州大気資源局、arb.ca.gov 。その結果、事業者は最も有利な補助金がある地域への展開を戦略的にタイミングを計っており、カリフォルニア州では中西部農村部と比較してEVと内燃機関車の比率が大幅に高くなっています。

電子商取引主導による柔軟なトラック・バンリースへの需要

近年、北米の大手リース会社は、アマゾンが今十年の終わりまでに相当数の電気バンを展開するというコミットメントに影響を受け、短期バン契約の大幅な増加を経験しました。今十年の中頃に締結された大型契約は、米国とカナダ全土の地域運送業者に数千台の電気バンを提供する予定です。小規模都市でのリース期間は時間の経過とともに顕著に短縮されており、柔軟性への需要の高まりを反映しています。近い将来に予想されるより厳しい環境規制により、所有リスクはますますリース会社に移行しています。

モバイル・オンライン予約普及率の急増

2025年には、デジタルチャネルが予約を支配し、相当部分がモバイルアプリを通じて行われました。アジア太平洋地域のスーパーアプリは、バンドルされた旅程により、スタンドアロンサイトと比較してはるかに高いコンバージョン率を示しました。非接触ピックアップが標準的な期待となり、例えばあるグローバルブランドのアプリは取引時間を大幅に短縮し、顕著な人件費削減につながりました。独自のアルゴリズムを使用して、リアルタイムの天気、イベント、閲覧シグナルによってアップセルオファーが強化され、レンタルあたりの付帯収益が前年比で大幅に増加しました。しかし、テレマティクスとソフトウェアサブスクリプションが車両ごとに年間相当なコストを発生させるため、設備投資は依然として課題です。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 車両取得・資金調達コストの上昇 | -0.9% | 世界全体、特に金利上昇による北米とヨーロッパでの圧力が顕著 | 短期(2年以内) |

| ライドヘイリングおよびピアツーピアカーシェアリングからの競争激化 | -0.7% | 北米とヨーロッパの都市市場、アジア太平洋地域の第1層都市でも台頭 | 中期(2〜4年) |

| EVの残存価値の変動と修理コストの不確実性 | -0.6% | EV普及が集中している北米とヨーロッパ | 中期(2〜4年) |

| サイバーセキュリティおよびデータプライバシー責任の増大 | -0.4% | 世界全体、欧州連合(一般データ保護規則)および北米(カリフォルニア州消費者プライバシー法、州法)での規制上の焦点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

車両取得・資金調達コストの上昇

予測期間中、フリート価格は2024年半ばにピークに達した金利上昇に牽引されて大幅に上昇しました。金利の大幅な上昇ごとに、車両あたりの年間利息コストが顕著に増加し、EBITDAマージンに圧力をかけました。電池材料コストのインフレにより、完成車メーカーはフリートの定価を引き上げ、ボリュームレバレッジの恩恵を受けられない小規模事業者は定価を支払わざるを得ませんでした。設備投資を管理するため、フリートは平均保有期間を延長しました。しかし、この戦略は維持費の増加と残存価値リスクへのエクスポージャーの増大につながりました。

EVの残存価値の変動と修理コストの不確実性

2024年、中古電気自動車(EV)の価格は大幅に下落しました。この下落は、再販需要を上回る急速な技術進歩によって引き起こされました。その結果、ある著名な事業者は多数のユニットを売却した後、多額の財務損失を被りました。EVの修理は、専門労働力の必要性と部品の入手困難性を主な理由として、内燃機関(ICE)車両と比較して著しく高額になっています。さらに、EVのバッテリー交換は、特に短期間所有した車両にとって、相当な財務的負担を課す可能性があります。保険面では、EVの保険料はリスク評価の不確実性を反映して、ICE車両よりも顕著に高くなっています。完成車メーカー(OEM)は人気モデルの最低価値保証など残存価値保証を提供し始めていますが、これらの保証は依然として範囲が限定的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:ラストマイル物流で商用需要が加速

乗用車は2025年の収益の75.16%を占め、商用車は年平均成長率(CAGR)8.43%で拡大し、自動車レンタル・リース市場全体の成長を上回ると予測されています。電子商取引の大手企業と地域の宅配業者が急増を牽引しており、季節的なピークを乗り越えるために柔軟なリースを選択しています。最近締結された重要な契約により、北米全土のラストマイル運送業者に数千台の電気バンが展開される予定であり、業界の電動フリートへの移行が浮き彫りになっています。量が変動する農村部の第3層都市では、平均2年強の短期リースが標準になりつつあります。乗用車は支配的な市場シェアを維持していますが、特に駐車コストが所有を妨げる高密度都市部において、日割り料金を下回るピアツーピアサービスからの圧力を感じています。

乗用車は旅行の復活の恩恵を受け、法人顧客からプレミアムな日割り料金を獲得しています。しかし、その市場支配は成長する脆弱性を隠しています。マンハッタンやロンドンなどの都市ハブでは、ここ数年で短期レンタルの顕著な落ち込みが見られ、この減少は郊外とレジャー市場の成長によってある程度相殺されています。商用面では、顧客はメンテナンス、テレマティクス、ドライバートレーニングを含むバンドルサービスに引き寄せられており、ピアツーピアモデルが克服しにくい乗り換え障壁を生み出しています。より厳しい環境規制がコンプライアンスを複雑にする中、多くの企業が専門リース会社へのアウトソーシングに転じています。

サービスタイプ別:企業がバランスシート軽減を求める中でリースが台頭

レンタルは2025年の支出の67.37%を占めましたが、リースは年平均成長率(CAGR)8.51%で拡大し、自動車レンタル・リース市場全体を上回っています。企業は、金利上昇エクスポージャーと残存リスクをサービスプロバイダーに移転するリースに引き寄せられています。最近、大規模なフリートを管理する新たに合併したヨーロッパのリース会社が、契約の相当部分に早期解約の柔軟性が含まれており、以前の年と比較して顕著な増加を示していることを明らかにしました。一方、北米では、取得コストを効果的に削減する税額控除に牽引されて、電気自動車(EV)リースへの問い合わせが大幅に増加しました。

レンタルはレジャーと短期出張者の両方にとって引き続き重要な役割を果たしています。このトレンドは、ある企業の利用可能車両あたりの収益を大幅に押し上げたAI主導の価格戦略によって支えられています。しかし、これらのレンタルの短い保有期間は、EVの減価償却による顕著なショックをもたらしました。これを証明するのが、ある大手事業者が中古電気セダンを売却した後に行った多額の財務的評価損です。一方、サブスクリプションモデルが注目を集めています。ドイツでの著名なパイロットプログラムはこのトレンドを例示しており、顧客に月に数回車を乗り換える柔軟性を定額料金で提供し、レンタルの機動性とリースの予測可能性を融合させています。

予約方法別:スーパーアプリが拡大する中でデジタルチャネルが支配

オンラインチャネルは2025年の取引の63.23%を支配し、年平均成長率(CAGR)8.45%でリードを拡大し、自動車レンタル・リース市場全体を上回る見込みです。アジア太平洋地域のスーパーアプリは、カーブッキングを包括的なドアツードアの旅程にシームレスに統合することで、印象的なコンバージョン率を達成しています。アプリユーザーの価値を認識したある大手グローバル事業者は、これらのユーザーが顕著に低い獲得コストと高いライフタイムバリューをもたらすことを発見し、モバイル中心のロイヤルティ機能に多額の投資を行いました。

デジタルの急増にもかかわらず、オフライン予約はその重要性を保っており、特にデジタル普及がまだ追いついていない地域や、規制が対面での確認を義務付けている地域では顕著です。最近では、高齢の旅行者がオフライン予約の相当部分を占めています。空港のデスクは、デジタル予約が失敗した場合やアップグレードが求められる場合の重要なバックアップとなっています。しかし、設備投資への圧力は依然として強く、小規模フリートはテレマティクスと非接触技術への継続的な支出の負担を感じています。

エンドユーザー別:電動化義務の下で法人需要が急増

個人が2025年の収益の57.75%を提供しましたが、法人顧客は2031年まで年平均成長率(CAGR)8.54%でより速く増加する見込みです。ヨーロッパの企業サステナビリティ報告指令は、大企業にスコープ3の出張排出量の開示を義務付けており、電動化されたレンタル・リースソリューションの採用を促しています。2024年には、新規ヨーロッパ契約の大半が、マクロの不確実性を管理するための車両交換の柔軟性を規定しました。

ピアツーピアサービスは価格に敏感なレジャーセグメントを引き付け、一方で法人はデータセキュリティと規制コンプライアンスを優先します。ISO 27001認証を保有する事業者は現在、最小限のプレミアムでフリートの入札を獲得しており、テレマティクスが普及する中で明確な競争優位性となっています。サイバー保険会社は、非認証プロバイダーの保険料を引き上げることでこの格差を強化しています。

推進タイプ別:減価償却リスクにもかかわらずEVが最速成長

内燃機関車に関連する自動車レンタル・リース市場規模は2025年に81.26%のシェアで支配的であり続けましたが、電気自動車は最も速く成長するセグメントを代表し、年平均成長率(CAGR)8.56%で拡大すると予測されています。米国の税額控除、欧州連合の指令、および中国のデュアルクレジット制度が普及を支えています。

しかし、2024年の中古EV価格の急落と、内燃機関車の同等品の最大半分に達する可能性のある修理費用は、フリートを減価償却ショックにさらしています。OEMの残存価値保証とバッテリー健全性モニタリングが部分的な救済を提供する一方、V2Gパイロットは車両あたり年間800米ドルを稼ぎ、充電費用を5分の1削減する可能性を示しています。

地域分析

北米は2025年の収益の32.37%を生み出し、市場の成熟が上昇余地を制限する中で全体の年平均成長率(CAGR)と一致しています。インフレ抑制法がEV普及を加速させ、カリフォルニア州のV2G料金が双方向充電に報酬を与えています。ピアツーピアの普及率がレジャー予約の最低限に達し、既存事業者が対抗プラットフォームを立ち上げるよう促しています。15,000サイトを凍結した2024年のランサムウェア事件は、法人バイヤーがサイバーセキュリティ要件を強化する中でISO 27001認証の波を引き起こしました。

アジア太平洋地域は最も速く成長する地域であり、年平均成長率(CAGR)8.47%で拡大しています。中国のデュアルクレジット規則は2027年以降、主要都市での新規内燃機関レンタルを禁止する見込みであり、インドの法人リースは充電インフラの格差にもかかわらず成長しています。GrabやWeChatなどのスーパーアプリが予約コンバージョン率を3倍にしています。しかし、インドの差別的な物品・サービス税(GST)などの規制の断片化が、国境を越えたフリート配分を複雑にしています。ヨーロッパは電動化義務に牽引された着実な拡大を示しています。ドイツと英国ではサブスクリプション制度が普及しており、顧客は月に3回車を乗り換えることができます。南ヨーロッパの季節的な変動は、オフピーク時に遊休フリートコストを最大5分の2膨らませ、地域のイベントカレンダーに連動した動的価格設定の採用を促しています。スペインのバレアレス諸島での200台のV2Gプロジェクトは、観光客の急増時に系統を安定させました。

南米は集中しており、ブラジルの事業者が地域シェアの大半を占めています。通貨ヘッジリースは法人顧客をレアルとペソの変動から守っています。ブラジルの政策金利(セリック)が2025年半ばに高水準にある中、高金利がフリート資金調達を抑制していますが、電子商取引がバンリースを牽引しています。中東・アフリカは、サウジアラビアが2030年までに1億人の訪問者を誘致する計画から構造的な支援を得ています。レンタル期間は平均12日で、世界平均の3倍です。アラブ首長国連邦は富裕層観光を活かして高級・電動カタログを拡充し、南アフリカは犯罪関連の保険料と格闘しています。トルコは観光と国境を越えたレンタルを融合させた地域ハブとして台頭しています。

競争環境

Enterprise、Hertz、Avis、Sixt、Europcarの上位5社は、世界の収益の相当部分を合計で占めており、適度に集中した市場を示しています。既存事業者がマージンを守るためにフリート電動化とAI主導の収益管理に注力する一方、ピアツーピアの破壊者は価格リーダーシップと超ローカルな可用性を活用して米国のレジャー予約の顕著なシェアを獲得しています。テクノロジーが重要な差別化要因となっており、ISO 27001認証を誇るフリートは最小限のプレミアムで法人契約を獲得しており、これはサイバーセキュリティへの監視強化によって促進されたトレンドです。

OEMアライアンスはますます戦略的になっています。例えば、ある著名なドイツのOEMは現在、商用フリートにリースされたクロスオーバー車両の残存価値に対して多額の保証を提供しており、減価償却リスクを効果的に移転しています。一方、商用車の専門家は新興の機会を活かしており、北米のリース会社は短期バン契約の大幅な急増を記録し、大型の複数年契約が地域運送業者に多数の電気バンを提供する予定です。

プラットフォームの収束が顕著に加速しています。例えば、既存プレーヤーによるフロリダ州のパイロットプログラムでは、個人オーナーが車両を掲載できるようにしており、破壊者の経済性を反映しています。さらに、別の事業者が自動運転のリーダーと提携し、フェニックスとサンフランシスコの両方で自動運転レンタルを開始し、24時間稼働と人件費削減を目指しています。アジア太平洋地域では、中国の大手企業が新エネルギーフリートを拡大し、インドの同業者が流動性の課題を乗り越えて戦略的パートナーシップを検討する中で、統合が進んでいます。

自動車レンタル・リース業界のリーダー企業

Enterprise Holdings

The Hertz Corporation

BlueLine Rental

LeasePlan

Avis Budget Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:ピアツーピアプロバイダーのTuroが、所有の代替として柔軟な予約を提供する月次旅行商品を米国、カナダ、オーストラリア全土で導入しました。

- 2025年6月:DHLが商用車レンタルプロバイダーのhylaneと協力して、メルセデス・ベンツのeActros 600トラック30台を確保しました。この動向は、hylaneが「従量課金モデル」をリースに活用し、走行距離に基づいてDHLに請求するという、レンタル市場における重要な動きを浮き彫りにしています。このパートナーシップはミュンヘンの「トランスポート・ロジスティック」見本市で正式化され、商用車セグメントにおける柔軟なレンタルソリューションの採用拡大を示しています。

世界の自動車レンタル・リース市場レポートの範囲

レポートの範囲には、車両タイプ(乗用車および商用車)、サービスタイプ(レンタルおよびリース)、予約方法(オンラインおよびオフライン)、エンドユーザー(個人および法人)、推進タイプ(内燃機関および電気自動車)、および地域が含まれます。

| 乗用車 |

| 商用車 |

| レンタル |

| リース |

| オンライン |

| オフライン |

| 個人 |

| 法人 |

| 内燃機関(ICE) |

| 電気自動車(EV) |

| 北米 | 米国 |

| カナダ | |

| その他の北米 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| トルコ | |

| その他の中東・アフリカ |

| 車両タイプ別 | 乗用車 | |

| 商用車 | ||

| サービスタイプ別 | レンタル | |

| リース | ||

| 予約方法別 | オンライン | |

| オフライン | ||

| エンドユーザー別 | 個人 | |

| 法人 | ||

| 推進タイプ別 | 内燃機関(ICE) | |

| 電気自動車(EV) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| その他の北米 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までに世界の自動車レンタル・リース収益はどのくらいになりますか?

収益は2031年までに2,780億1,000万米ドルに達すると予測されており、予測期間(2026年〜2031年)中に年平均成長率(CAGR)8.41%で拡大します。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域が予想年平均成長率(CAGR)8.47%でリードしており、電動化義務とスーパーアプリ統合によって推進されています。

なぜ企業は車両のレンタルからリースへと移行しているのですか?

リースは残存価値と金利リスクをリース会社に移転し、柔軟な交換条件を提供し、電動フリートの税制優遇を解放します。

商用車リース需要を牽引しているものは何ですか?

電子商取引の物流は短期間のバン容量を必要とし、新しいユーロ7基準が所有をよりリスクの高いものにしているため、事業者は柔軟なリースを好みます。

事業者はどのように電気自動車の減価償却リスクを軽減していますか?

戦略には、OEMの残存価値保証、バッテリー健全性モニタリング、保有期間の延長、および車両・系統連系プログラムを通じた遊休EVの収益化が含まれます。

最終更新日: