米国車両レンタル市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

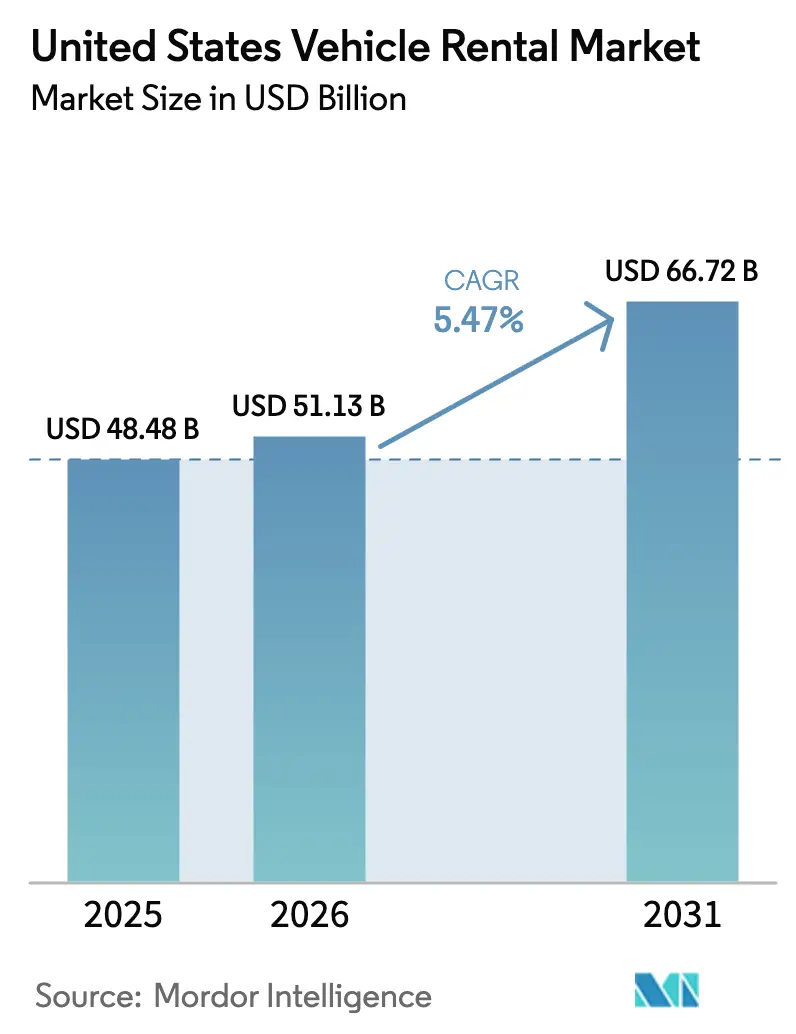

| 基準年の市場規模 (2025) | 48.48 十億米ドル |

| 市場規模 (2026) | 51.13 十億米ドル |

| 市場規模 (2031) | 66.72 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国車両レンタル市場分析

米国車両レンタル市場規模は、2025年のUSD 484.8億から2026年にはUSD 511.3億に成長し、2026年~2031年の5.47%のCAGRで2031年までにUSD 667.2億に達すると予測されています。車両不足の長期化や空港手数料の上昇といった課題に直面しながらも、米国カーレンタル市場は収益の増加を見せています。抑制されていたレジャー需要、ハイブリッドワークによる出張パターン、デジタル予約の急増、さらにOEMによるフリート優遇措置が、この成長を後押ししています。事業者は高度な戦略を採用しており、頻繁に料金を調整するダイナミックプライシングエンジン、稼働停止時間を大幅に削減するテレマティクス、そして高い稼働率を維持するための広域フリート再配置などが活用されています。電動化は重要な焦点となっており、特にカリフォルニア州の「アドバンスト・クリーン・カーズII」規制が近い将来においてゼロエミッション車販売の相当割合を義務付けていますが、Hertzの大規模なEV評価損は調達に対して慎重なアプローチをもたらしています。ピアツーピアプラットフォームは多数の個人所有車両を活用して事業を拡大しています。しかし、複数の州で提案されている税制平等化法案は、競争上の価格優位性を損なうリスクをもたらしています。こうした変化する環境の中で、米国カーレンタル業界は従来の資産管理型アプローチから、より高度なデータ中心のモビリティサービスモデルへと移行しています。

レポートの主要ポイント

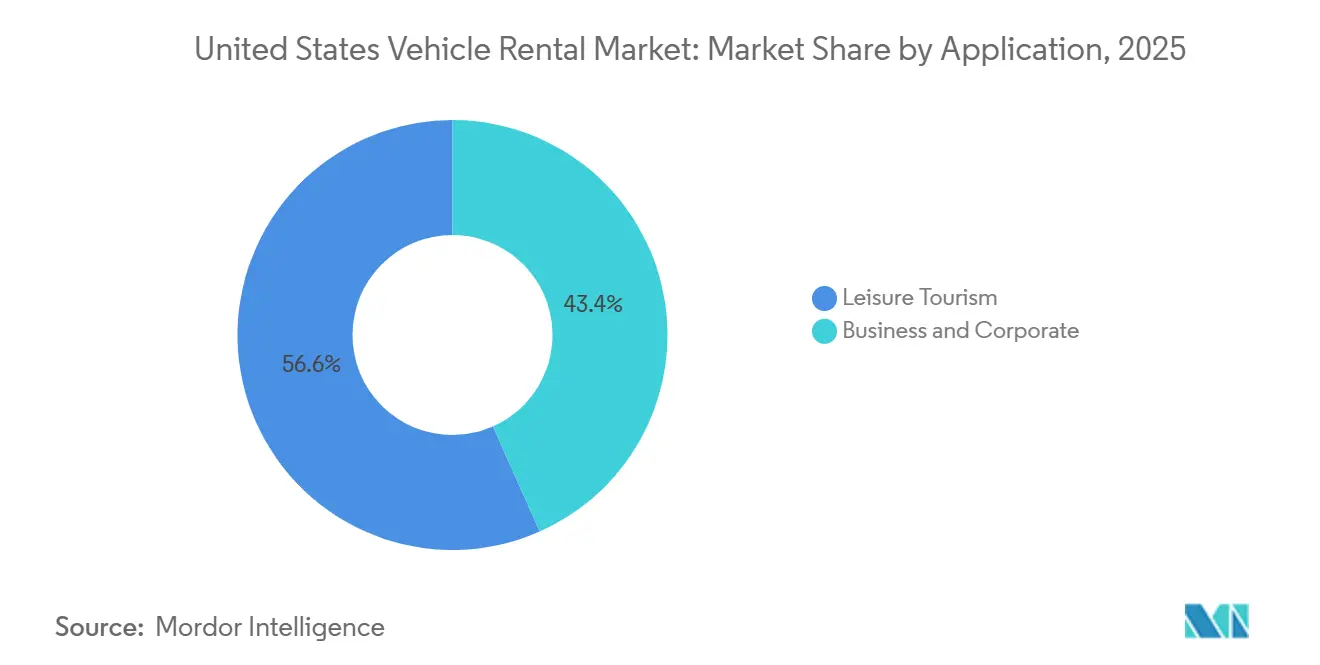

- 用途別では、レジャー・観光が2025年の米国カーレンタル市場シェアの56.71%を占め、ビジネス・法人は2031年にかけて5.49%のCAGRで成長すると予測されています。

- 車両タイプ別では、乗用車が2025年の米国カーレンタル市場規模の63.37%を占め、セグメント最高の5.57%のCAGRで2031年まで拡大しています。

- 予約チャネル別では、オンライン予約が2025年に71.35%のシェアを保持しており、このチャネルは2031年にかけて5.59%のCAGRで拡大すると予測されています。

- レンタル期間別では、短期レンタルが2025年の収益の67.73%を占め、長期レンタルは予測期間中に最速の5.51%のCAGRを示しています。

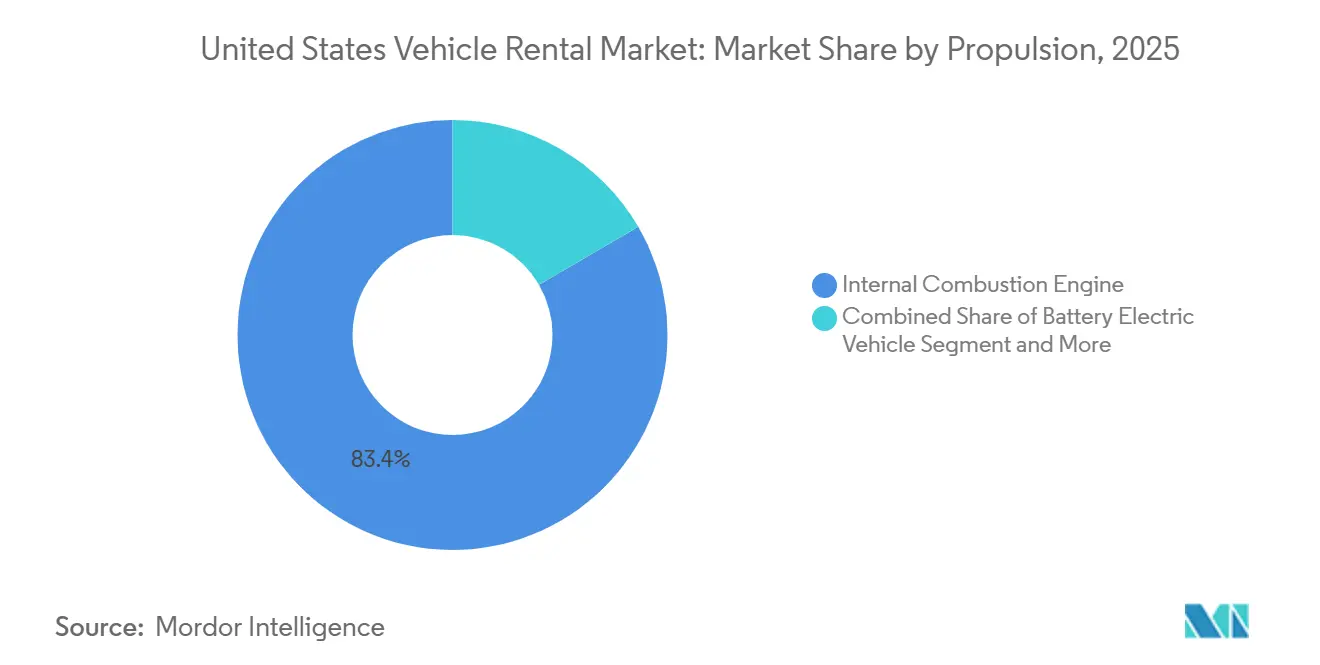

- 推進方式別では、内燃機関車が2025年に83.35%のシェアを維持していますが、バッテリー電気自動車が最高の5.62%のCAGRで成長しています。

- サービスモデル別では、従来型法人フリートが2025年に89.91%のシェアを占め、ピアツーピアプラットフォームは2031年にかけて5.54%のCAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

米国車両レンタル市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内ロードトリップ・レジャー需要の急増 | +1.2% | 全国規模、フロリダ州・カリフォルニア州・テキサス州でピーク | 短期(2年以内) |

| オンライン・モバイル予約チャネルの急速な成長 | +0.9% | 全国規模、都市部の主要都市圏に集中 | 中期(2年~4年) |

| 柔軟なフリートリース需要 | +0.8% | 全国規模、テクノロジーハブ(サンフランシスコ、オースティン)で最も強い | 中期(2年~4年) |

| OEM主導のレンタルフリート電動化 | +0.7% | カリフォルニア州、ZEV義務付け州(北東部) | 長期(4年以上) |

| ピアツーピア供給の拡大 | +0.6% | 主要都市圏(ニューヨーク市、ロサンゼルス、シカゴ、シアトル) | 中期(2年~4年) |

| テレマティクス主導のOPEX最適化 | +0.5% | 全国規模、大規模フリート事業者での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内ロードトリップ・レジャー需要の急増

2025年、米国の旅行者は海外旅行よりも国立公園や沿岸ドライブを選択し、パンデミック前の水準と比較して国内旅行者数が顕著に増加しました[1]「国内旅行量レポート2025年」、米国旅行協会、ustravel.org。1日あたりのレンタル料金は安定していましたが、平均レンタル期間の長期化により、1件あたりの収益が大幅に増加しました。フロリダ州、カリフォルニア州、テキサス州などの主要州にレジャーレンタルの相当割合が集中していることから、事業者はピーク期にサンベルト地帯の空港向けに在庫を戦略的にシフトしました。通常より高い収益をもたらすSUVやミニバンへの需要増加が、フリートミックスの収益性を向上させました。しかし、このシフトは特に稼働率が低下する閑散期に季節的な変動をもたらしました。こうした課題に対応するため、各社はダイナミックプライシングアルゴリズムと広域移送のためのリアルタイムテレマティクスを活用しています。

オンライン・モバイル予約チャネルの急速な成長

2025年、デジタル予約は米国カーレンタル市場の取引の大多数を占め、前年から顕著な増加を示しました。この成長は、Enterprise Holdingsのモバイルアプリなどが予約時間を大幅に短縮し、付帯収益の相当な増加をもたらしたことに起因しています[2]「2024年度年次レビュー」、Enterprise Holdings、enterpriseholdings.com。一方、HertzがUberアプリ内にレンタルオプションを統合するという戦略的な動きは、Uberユーザーの相当割合を複数日レンタルへと転換することに成功し、プラットフォームの融合によってライドヘイリングとカーレンタルの境界線が曖昧になりつつあることを示しています。デジタルチャネルは顧客獲得コストを大幅に削減しましたが、2024年に中堅事業者の業務を一時的に混乱させたランサムウェア攻撃は、ISO 27001水準の強固なサイバーセキュリティ対策の重要性を改めて示しています。

OEM主導のレンタルフリート電動化

2024年、General Motorsはフリート購入者向けにChevrolet Equinox EVおよびBlazer EVの価格を大幅に引き下げ、消費者への試乗機会の拡大を図りました。この動きは、急速な減価償却を原因とするHertzの大規模なEV評価損を受けてのものです[3]「EVライフサイクルコスト調査2025年」、米国エネルギー省、energy.gov。課題はあるものの、バッテリー電気自動車は力強い成長を伴って市場をリードする見込みです。この成長は、年間走行距離が高水準に達した際に総所有コストが有利になることによって促進されています。カリフォルニア州が2026年までにゼロエミッション車販売の相当割合を義務付ける規制を施行していることから、西海岸に拠点を持つ全国ブランドにとって電動化は不可欠となっています。しかし、2024年末時点でレンタルサイトのうち必要な大容量充電設備を備えているのはごく一部にとどまるという重大な障壁が残っています。

ピアツーピア供給の拡大と価格発見

近年、Turoはアセットライトプラットフォームが空港カウンターよりも大幅に低い価格を提供することで効果的にスケールできることを実証しています。一方、Getaroundのキーレスエントリー機能は、Airbnb利用者のニーズに応えながら、供給を住宅地域にまで拡大することを可能にしています。しかし、複数の州で提案されている空港施設使用料や消費税の課税を目的とした法案は、ピアツーピアの価格優位性を大幅に低下させる可能性があります。さらに、商業保険料の上昇がホスト経済に課題をもたらしています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(%)(概算) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新車供給制約の長期化 | -0.8% | 全国規模、EV比率の高いカリフォルニア州フリートで深刻 | 中期(2年~4年) |

| ライドヘイリングによるモーダルシフト | -0.7% | 高密度交通網を持つ都市圏(ニューヨーク市、サンフランシスコ、ボストン、ワシントンD.C.) | 中期(2年~4年) |

| 低価格中国製EV輸入による残存価値リスク | -0.6% | 全国規模、西海岸の港湾に集中 | 長期(4年以上) |

| 空港コンセッション費用・地方税の上昇 | -0.5% | 主要ハブ(LAX、JFK、ORD、ATL、DFW) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新車供給制約の長期化と高い設備投資

2025年、米国の小型車生産台数はパンデミック前の水準と比較して顕著な減少を経験しました。その結果、OEMは小売チャネルを優先し、フリート販売で提供される割引と比較して大幅に高い取引価格を実現しました。Hertzは平均取得コストの相当な増加を報告しており、フリートの平均車齢が延びたことで1台あたりの月間メンテナンス費用が顕著に上昇しています。一方、Avis Budgetが2025年5月に高金利で実施した社債発行は、金利上昇環境下でのフリート更新における資本需要の高まりを示しています。

ライドヘイリングとサブスクリプション型MaaSによるモーダルシフト

2024年、UberとLyftは合計で米国全土において数十億件のトリップを提供しました。バンドル型モビリティサブスクリプションが普及するにつれ、短期都市型レンタルからの需要を奪い始めています。ライドヘイリングサービスが短期カーレンタルと駐車料金の合計よりも経済的な選択肢を提供することが多いため、その人気は高まり続けています。米国のビジネス旅行者の相当割合が、鉄道、ライドシェア、レンタルをシームレスに統合した法人向け出張プラットフォームを利用するようになっています。このシフトにより、レンタル会社は低マージンのアグリゲーター環境に対応するか、中間排除のリスクに直面するかという選択を迫られています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:レジャーと法人ニーズにわたる二軌道成長

レジャー・観光は2025年の米国カーレンタル市場の56.71%を占めました。リモートワークにより家族が休暇を延長できるようになり、フロリダ州とカリフォルニア州では夏季の稼働率が5分の4を超えました。ビジネス・法人クライアントは規模は小さいものの、固定フリートコストを4分の1削減できる柔軟なレンタルで所有を代替する企業が増えているため、5.49%のCAGRでレジャーを上回る成長が見込まれます。このような戦略は費用を合理化するだけでなく、季節変動を平準化します。レジャーレンタルは夏季にピークを迎える一方、法人需要は年初と年末の稼働率を支えます。プレミアムSUVやコンバーチブルは高いレンタル料金を実現し、前年比で1日あたりの平均収益を押し上げています。

Avis Budgetは、特にオースティンとサンフランシスコのテクノロジー大手からの法人サブスクリプションの大幅な急増を経験しました。これらの企業はハイブリッド型労働力を統合しており、より少ないながらも長期的なクライアントエンゲージメントにつながっています。保険代替という別の堅調なセグメントも安定した成長を見せました。車両修理期間の長期化に伴い、事業者は低コストフリートを割り当て、固定料金契約のマージンを確保しています。EV普及の状況は明確な格差を示しています。レジャーレンタル利用者は短距離トリップでEVを試乗する傾向が大幅に高い一方、法人クライアントは迅速な給油の必要性を優先し、従来の内燃機関車を好みます。

車両タイプ別:乗用車が収益を支え、商用車が多様化

乗用車は2025年の米国カーレンタル市場規模の63.37%を占め、セダンとコンパクトSUVが燃費、取得コスト、空港スペース料金のバランスを取ることから、最高の5.57%のCAGRで拡大する見込みです。小型商用車は、eコマース企業が大規模な資本支出なしに柔軟なラストマイル輸送能力のためにバンやピックアップトラックをレンタルするため、年間最小限の成長率で拡大しています。Enterpriseは2024年に請負業者需要に応えるためFord F-150を18,000台追加し、1台あたりの収益はやや高くなりましたが、より速い減価償却を受け入れています。

地域別の嗜好は異なります。燃料費と駐車スペースの制約が深刻なカリフォルニア州と北東部ではコンパクトセダンが主流である一方、移動距離が長く家族旅行が多いテキサス州とフロリダ州ではピックアップトラックとフルサイズSUVが主流です。商用車の電動化は遅れており、2024年にレンタルされたバンのうちEVはわずか3%でしたが、高密度都市路線でのFord E-Transitの試験運用は段階的な変化を示しています。

予約チャネル別:デジタルプラットフォームがペースを設定

オンラインチャネルは2025年の予約の71.35%を占め、AI主導のダイナミックプライシングと90秒未満のモバイルワークフローに支えられ、5.59%のCAGRで上昇する見込みです。HertzのUber統合は、ライドヘイリングユーザーを複数日レンタルの顧客へと転換し、将来の流通を保証するクロスプラットフォームの融合を示しています。オフライン予約は交渉済み法人料金や保険代替において依然として不可欠ですが、年間3~4ポイントのシェアを失っています。

AI主導のプロンプトは、前年比でレンタル1件あたりの付帯収益を大幅に増加させました。しかし、ランサムウェアによるシステム停止は重大な運営リスクを示しており、停止時間は事業者に深刻な財務損失をもたらしています。これに対応するため、各社はマルチクラウドアーキテクチャとISO 27001標準の採用を進め、稼働時間の確保とリスク軽減を図っています。

レンタル期間別:ボリュームとマージンのバランス

短期レンタルは平均4日間のレジャートリップにより2025年収益の67.73%を生み出しましたが、長期レンタルは法人が残存価値リスクを回避できる1ヶ月以上のリースを採用するにつれ、最速の5.51%のCAGRで成長する見込みです。長期契約は回転コストが1台あたりUSD 18まで低下するため、わずかに高いマージンをもたらしますが、レジャーのピーク月に在庫を拘束するため、慎重なフリートセグメンテーションが必要です。

需要が高い時期には、ダイナミックプライシングが短期収益を大幅に押し上げることができます。一方、ピアツーピアプラットフォームは空港手数料を回避することで、都市部の短期滞在市場でより大きなシェアを獲得しています。さらに複雑さを増しているのは、ライドシェアドライバーが長期間車両をレンタルしており、長期ボリュームの増加に貢献していることです。しかし、HyreCar最近報告した収益減少からセグメントの変動性が明らかです。

推進方式別:内燃機関の優位性とEVの加速

内燃機関は2025年に83.35%のシェアを保持しており、長距離トリップでの給油の利便性を反映していますが、バッテリー電気自動車は年間走行距離30,000マイルを超えると総所有コストが有利になることから、2031年にかけて5.62%のCAGRを記録する見込みです。Hertzの評価損は残存価値リスクを示しており、EV保有期間の短縮とメーカーによる買い戻し条項の採用を促しています。ハイブリッド電気自動車は、充電の必要なく燃料消費を削減したい法人フリートに支持されています。

インフラの格差は依然として存在しており、150kW DC充電器を備えたレンタルサイトはごく少数にとどまっているため、EV展開は公共充電密度が高いカリフォルニア州、ワシントン州、ニューヨーク州に集中しています。連邦税額控除はフリートではなく小売購入者に適用されるため、一部の州の商業ユーザー向けインセンティブによって部分的に相殺されるコスト格差が生じています。

サービスモデル別:既存企業の防衛とピアツーピアの拡大

従来型法人フリートは2025年の米国車両レンタル市場の89.91%を占め、確立された空港拠点とブランドロイヤルティを活用しています。ピアツーピアプラットフォームは、USD 25,000~35,000の資本負担を回避しながら個人所有車両を活用することで、5.54%のCAGRで拡大しています。Turoは相当な収益を誇り、そのスケールを示していますが、提案されている税制平等化はコスト優位性を損なう恐れがあります。

これに対応して、従来型企業は事業領域を拡大しています。Enterpriseは最近、近隣拠点を拡充し、ピアツーピア型のキーレス配車サービスを提供し始めています。しかし、ホストは急騰する保険コストに悩まされており、商業保険料は個人向け料金と比較して大幅に高くなっています。複数の保険会社がセグメントから撤退したことで状況が変化し、プラットフォームは自己保険への転換を余儀なくされています。

地域分析

2025年、カリフォルニア州、フロリダ州、テキサス州は、旺盛な観光需要、大規模な人口、高密度の空港網に支えられ、総収益の相当割合を生み出しました。カリフォルニア州は電動化の最前線にあり、電気自動車(EV)がレンタルフリートに占める割合は全国平均を上回っています。この急増は主に厳格なゼロエミッション車(ZEV)義務付けとTeslaなどのブランドへの消費者の高まる親和性によるものです。フロリダ州はレジャー需要のリーダーであり、オーランドとマイアミを合わせると相当数のレンタル取引を占めています。一方、エネルギーおよびテクノロジーセクターの法人出張に支えられたテキサス州では、ヒューストンとダラスの両空港で長期レンタルが顕著に増加しています。

北東部は高密度な交通網によるモーダルシフトの課題に直面しています。例えば、観光が回復したにもかかわらず、ニューヨーク市では多くの旅行者が短距離移動にライドヘイリングサービスを選択したため、レンタル台数が減少しました。中西部では、イリノイ州やオハイオ州などの州が特に保険代替を通じて回復力を示しています。特に、中西部のEnterpriseフリートの相当割合が保険請求向けに割り当てられており、平均レンタル期間は2週間を超えています。一方、マウンテンウェスト州(コロラド州、ユタ州、アリゾナ州)は、アウトドアレクリエーションとフェニックスへのテクノロジー企業移転に支えられ、需要が顕著に急増しました。

ピアツーピアレンタルプラットフォームは、ニューヨーク市、ロサンゼルス、シカゴ、シアトルなどの主要都市圏で強固な地位を確立しており、空港割増料金を回避することで相当な市場シェアを獲得しています。しかし、農村部の相当割合の郡では、合理的な距離内にレンタル拠点がなく、依然として十分なサービスが提供されていません。このギャップは、Kyteのような配車優先モデルにとって有望な機会を提供しています。気候変動も需要に影響を与えており、フロリダ州とテキサス州のハリケーンは2024年後半に保険レンタルの顕著な急増をもたらした一方、カリフォルニア州の山火事は観光を落ち込ませましたが、長期避難者向けレンタルの増加を見せました。さらに、カリフォルニア州、ニューヨーク州、マサチューセッツ州の州規制により、2027年までに地域フリートの電動化が現在の全国平均から大幅に高い水準に引き上げられる見込みです。

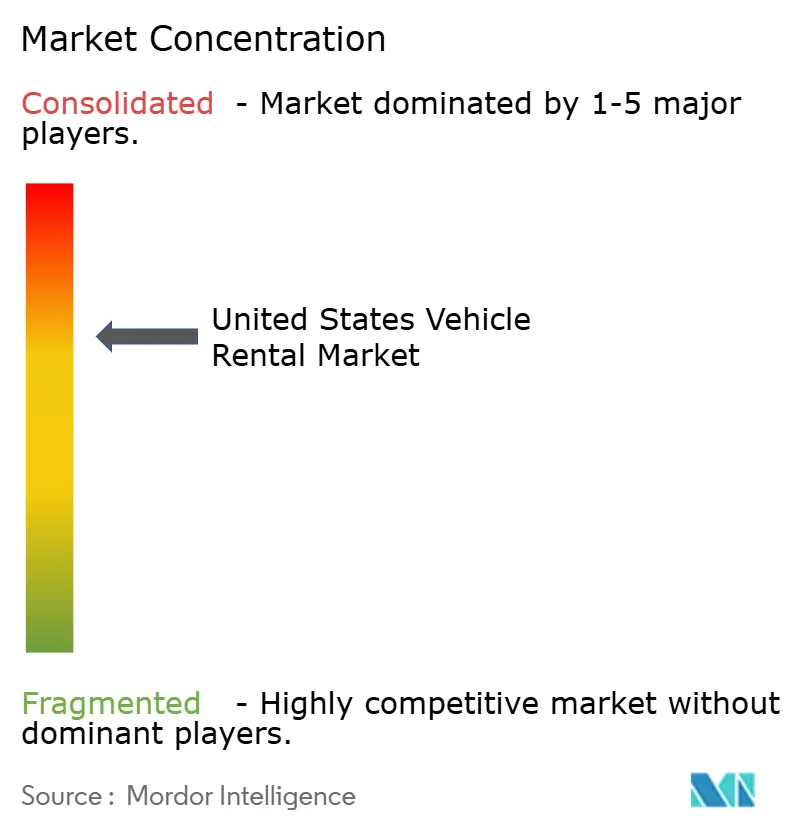

競争環境

Enterprise Holdings、Hertz Global Holdings、Avis Budget Groupが空港取引を支配しており、市場の相当割合を占めています。一方、空港外およびピアツーピアセグメントは多数の事業者に分散しています。トップのEnterpriseはNationalおよびAlamoブランドの下で広範なネットワークを運営し、相当な収益を上げています。HertzとAvisはいずれも高い借入コスト(Avisの高金利社債に示されるように)と電気自動車(EV)に関連する残存価値の変動に悩まされています。一方、Sixt SEは米国全土での存在感を拡大し、プレミアムな欧州フリートを展開して主要ゲートウェイ都市で相当な市場シェアを保持しています。

テクノロジーへの投資が競争優位性を生み出しています。例えば、EnterpriseのGeotabテクノロジーの導入は車両稼働率を大幅に向上させ、停止時間を削減しました。別の面では、HertzとCarvanaの提携により直接消費者向けのフリート削減が可能となり、Hertzは小売マージンを獲得しオークションへの依存を軽減しています。TuroとGetaroundは物理的な在庫を持たずに規模を拡大していますが、税制の標準化に向けた規制上の取り組みに対応しています。両社の将来は、上昇する保険コストをいかに巧みに管理するかにかかっています。

FoxやAdvantageなどのブランドは、低い手数料と引き換えに稼働率の低下を受け入れながら、第二次空港を戦略的にターゲットにしています。業界の将来を示す動きとして、HertzがUberの自律走行試験向けに大規模なTeslaフリートを提供したことは、ロボタクシーの進化への大きな賭けを示しています。

米国車両レンタル業界リーダー

Enterprise Holdings Inc.

Hertz Global Holdings Inc.

Avis Budget Group Inc.

Sixt SE

Fox Rent A Car

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:Teslaは1日USD 60のレンタルプログラムを開始し、1回の予約につき最大7日間の無料スーパーチャージングと監視付きフルセルフドライビングをバンドルしました。

- 2025年10月:Turoは低コミットメントの月次予約オプションを導入し、ユーザーがペナルティなしで予約を延長または短縮できるようにしました。

- 2024年10月:Ryderはナッシュビル近郊にフルサービスのトラックレンタル・メンテナンスハブを開設し、南東部の主要物流回廊でのカバレッジを拡大しました。

- 2025年9月:Premier Truck Rentalはミッションと顧客への約束を刷新し、サービス差別化への推進を示しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、米国の車両レンタル市場を、契約終了時に資産がオーナーに返却される、有償の短期・長期旅客車両賃貸取引の総体として定義する。これには従来型の法人フリートのほか、アプリベースのピアツーピアホストも含まれ、エコノミーカー、プレミアムカー、SUV、クロスオーバー、バッテリー電気自動車モデルを対象とする。収益はUSD建て、暦年、オペレーターレベルで表示される。

対象除外:レクリエーショナルビークル、大型トラック、チョーファードリブンリムジンサービス、および純粋なオペレーティングリース契約は集計対象外とする。

セグメンテーション概要

- 用途別

- レジャー・観光

- ビジネス・法人

- 車両タイプ別

- 乗用車

- 小型商用車

- 中型・大型商用車

- 予約チャネル別

- オンライン

- オフライン

- レンタル期間別

- 短期

- 長期

- 推進方式別

- 内燃機関車

- バッテリー電気自動車

- ハイブリッド電気自動車

- サービスモデル別

- 従来型法人フリート

- ピアツーピアプラットフォーム

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、南部および西部のフリートマネージャー、ニューヨークのオンラインアグリゲーター幹部、フロリダのフランチャイズオーナー、および中西部全域の保険代替デスクスーパーバイザーにインタビューを実施した。構造化された電話インタビューと簡易アンケートにより、フリート稼働率、平均日額レートの動向、EV導入の障壁、およびサブスクリプションの普及状況を明確化し、二次調査で得られたモデルインプットの精緻化を行った。

デスクリサーチ

米国運輸統計局(U.S. Bureau of Transportation Statistics)、連邦道路管理局(Federal Highway Administration)の交通量カウント、月次米国国際航空旅客到着数(Monthly U.S. International Air Arrivals)、米国旅行協会(U.S. Travel Association)の支出ダッシュボードなど、各機関が公開する基礎データを起点とした。業界コンテキストは、U.S. Customsの貿易データ、米国カーレンタル協会(American Car Rental Association)のフリート車齢統計、Questelを通じた車両シェアリングプラットフォームの特許調査、ならびに企業の10-Kおよび投資家向け資料によって補強された。サブスクリプションデータベース(フリートオペレーター収益内訳のD&B Hooversおよびディールフロー情報のDow Jones Factiva)により、さらなる詳細情報を取得した。

プレスリリース、空港コンセッション料金申告書、および州の自動車登録記録はセグメントミックスの検証に活用され、Bestsellingcarsblogの月次モデル別販売データは新車供給の前提条件を裏付けるために使用された。これらのソースは例示であり、事実の相互確認および情報の補完のために、他にも多数の文書、データセット、ニュースワイヤーが参照された。

市場規模の算定と予測

2024年の需要は、空港旅客フロー、ホテル稼働率、国内VMT、およびピアツーピアカーシェア普及率を統合するトップダウン構築によって基準値を設定する。これらの合計値は、サンプリングされたオペレーター収益と平均販売価格にレンタル日数を乗じたボトムアップ積み上げによって妥当性が検証される。主要ドライバーには、インバウンドレジャー旅客数、法人出張予算、中古車価格、平均フリート車齢、および州別EV充電インフラ密度が含まれる。ARIMAオーバーレイを組み合わせた多変量回帰により各ドライバーを2030年まで予測し、シナリオ分析によってサプライチェーンの変動性に対応する。ボトムアップ推計のギャップは、一次インタビューから得られた地域別稼働率係数によって平滑化される。

データ検証と更新サイクル

承認前に、2段階レビューにより異常値を検出し、Auto Rental Newsの収益インデックスとの比較を行い、分散チェックを再実行する。更新は12ヶ月ごとに実施し、フリート取得コストが10パーセントを超えて変動した場合、または主要な規制変更が生じた場合には、中間レビューを実施する。

MordorのUS Car Rentailベースラインが投資家の信頼を獲得する理由

公表されている市場規模の値はしばしば乖離するが、これは各社がスコープ、レート上昇率、および更新頻度を異なる方法で定義しているためである。

主要なギャップ要因としては、長期リースの任意的な包含、ピアツーピアホストの取り扱い、および近隣拠点が調査対象ユニバースの内外いずれに位置づけられるかが挙げられる。

通貨年の整合性および日額レート上昇計算式がさらに乖離を拡大させる。Mordorのベースイヤー、幅広いソースミックス、および年次更新により、これらのギャップを縮小し、意思決定者により安定した基準値を提供する。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップ要因 |

|---|---|---|

| USD 38.90 B(2025年) | Mordor Intelligence | - |

| USD 37.88 B(2024年) | Regional Consultancy A | ピアツーピアプラットフォームを除外;フリート購入開示のみ |

| USD 53.41 B(2024年) | Global Consultancy B | 長期リースおよびバンを追加;均一レート上昇率を適用 |

| USD 20.70 B(2024年) | Trade Journal C | 空港コンセッションのみを計上;近隣拠点およびサブスクリプションレンタルを除外 |

これらの比較は、明確な境界を設定し、マクロ指標と現地検証を組み合わせることで、Mordorが政策立案者および投資家が依拠できる、バランスのとれた再現可能なベースラインを提供することを示している。

レポートで回答される主要な質問

2026年の米国カーレンタル市場の規模はどのくらいですか?

米国カーレンタル市場規模は2026年にUSD 511.3億と推定され、2031年までにUSD 667.2億に達すると予測されています。

レンタルフリートで最大のシェアを持つ車両カテゴリーはどれですか?

乗用車はフリートミックスの63.37%を占め、2031年にかけて5.57%のCAGRで予測成長をリードしています。

長期カーレンタルへのシフトを促進する要因は何ですか?

ハイブリッドワークスケジュールとサブスクリプション型法人契約が30日以上のレンタル需要を高めており、5.51%のCAGRを示しています。

レンタルフリートにおける電気自動車の成長速度はどのくらいですか?

バッテリー電気自動車はインフラの格差にもかかわらず、2031年にかけて5.62%のCAGRで拡大する最速の推進方式セグメントです。

最も急速に拡大している予約チャネルはどれですか?

オンライン・モバイル予約はデジタルインターフェースが摩擦を低減することで71.35%のシェアを占め、5.59%のCAGRで成長すると予測されています。

ピアツーピアプラットフォームが直面する競争リスクは何ですか?

空港手数料の課税を目的とした州法案の提案と保険料の上昇により、ピアツーピアプラットフォームの価格優位性が最大40%損なわれる可能性があります。

最終更新日: