ロシアのレンタカー市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

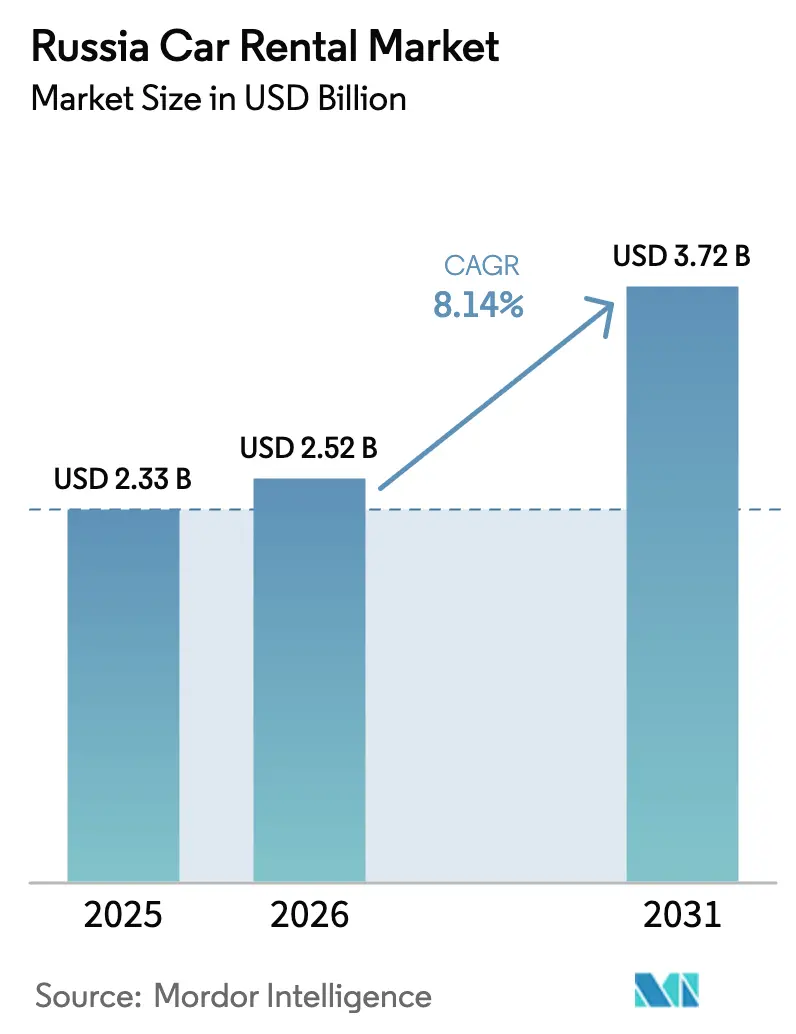

| 基準年の市場規模 (2025) | 2.33 十億米ドル |

| 市場規模 (2026) | 2.52 十億米ドル |

| 市場規模 (2031) | 3.72 十億米ドル |

| 成長率 (2026 - 2031) | 8.14% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるロシアのレンタカー市場分析

ロシアのレンタカー市場規模は、2025年の23億3,000万USDから2026年には25億2,000万USDへと拡大し、2026年~2031年の8.14%のCAGRで2031年までに37億2,000万USDに達すると予測されています。このようにロシアのレンタカー市場規模は、サプライチェーンの圧力が続く中でも拡大し続ける相当規模の機会を反映しています。2024年における国内観光の25%回復、新車登録台数の47%急増、そして制裁後における中国製車両輸入への迅速なシフトという3つのトレンドが、競争環境を最も明確に形成しています[1]「2024年国内観光統計」、ロシア経済発展省、economy.gov.ru。事業者は、2024年に過去最高の157万台の販売を記録した新車を活用してフリートを補充し、資本を再循環させるべく中古車処分プログラムを加速させながら、急速に車両を増加させています[2]「2024年自動車販売レポート」、欧州ビジネス協会ロシア、aebrus.ru。デジタルエコシステムが物理的なカウンターに取って代わりつつあります。オンラインチャネルはすでに予約の約3分の2を獲得しており、フリーフローティングカーシェアリングが全取引の3分の1を突破したことは、ロシアの消費者が従来のレンタル慣行よりも柔軟性、モバイルアクセス、透明性の高い価格設定を優先していることを裏付けています。

主要レポートのポイント

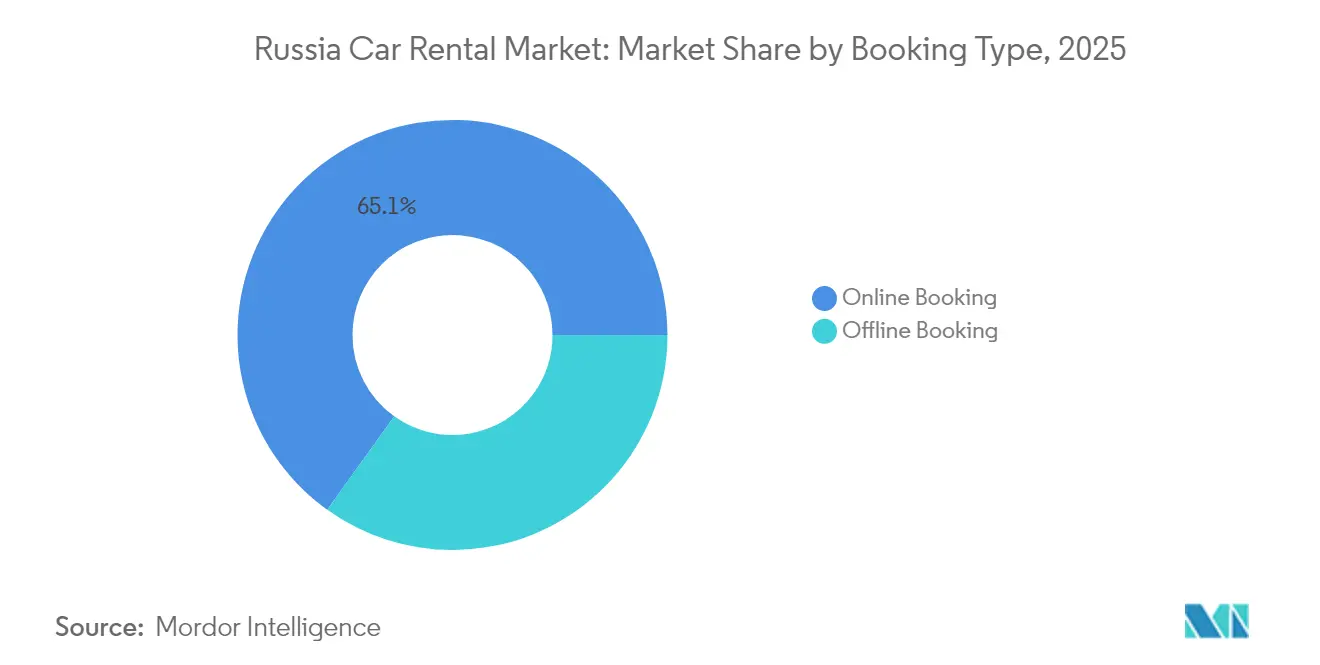

- 予約タイプ別では、オンラインチャネルが2025年にロシアのレンタカー市場シェアの65.10%を占め、オフライン需要は7.41%のCAGRで後れをとると予測されています。

- サービスモデル別では、フリーフローティングカーシェアリングが2025年に収益シェアの36.10%を占め、サブスクリプションおよび長期リースソリューションは2031年までに7.62%のCAGRで拡大する見込みです。

- 車両タイプ別では、セダンが2025年のロシアのレンタカー市場規模の39.25%を占めていますが、SUVは9.10%のCAGRで推移する見込みです。

- レンタル期間別では、日単位レンタルが2025年の収益の46.05%を占め、週単位レンタルは2031年まで8.39%のCAGRで加速する見通しです。

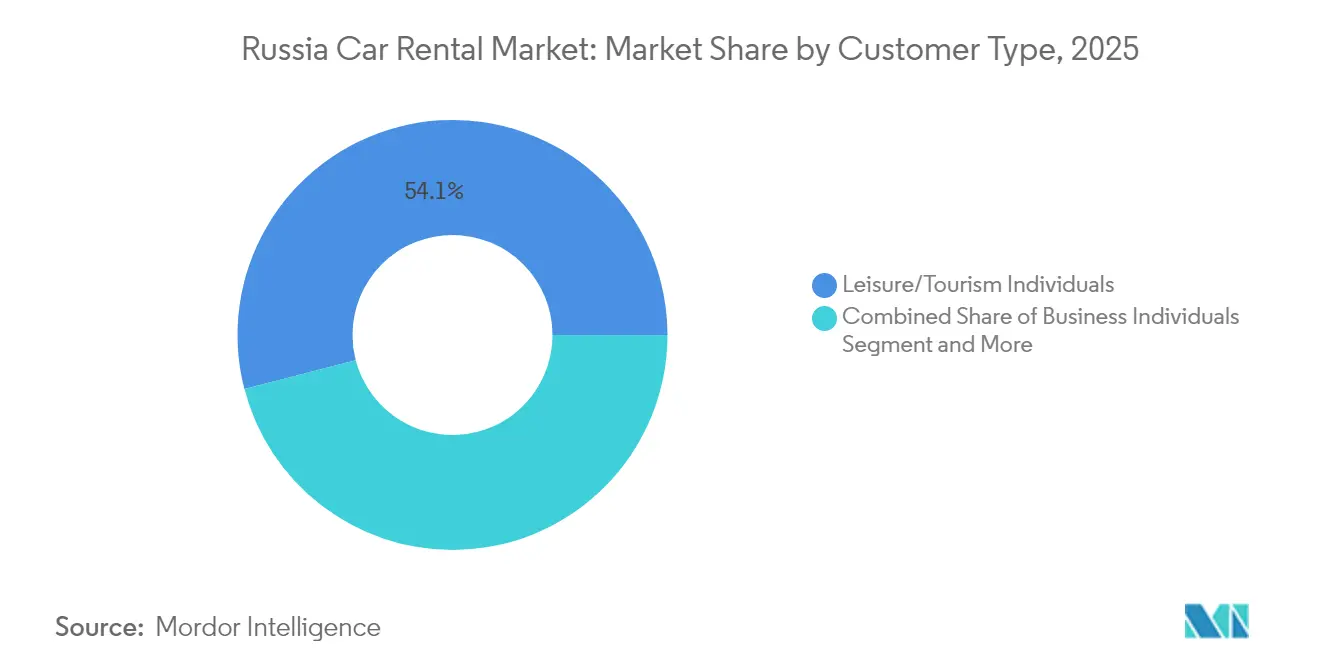

- 顧客グループ別では、レジャー/観光ユーザーが2025年に54.05%のシェアを維持し、ライドヘイリングドライバーは2031年まで7.64%のCAGRで成長すると予測されています。

- 推進タイプ別では、内燃機関が2025年のロシアのレンタカー市場において市場シェアの76.25%を占めていますが、電気自動車は2031年までに8.73%のCAGRで成長すると予測されています。

- 地域別では、中央連邦管区が2025年のロシアのレンタカー市場シェアの34.05%をリードし、極東連邦管区は2031年まで7.28%のCAGRで最も速い成長が予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ロシアのレンタカー市場のトレンドと考察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内観光の回復によるレジャー需要の増加 | +2.1% | 全国;中央、南部、北コーカサス管区における初期の伸び | 短期(2年以内) |

| モスクワおよびサンクトペテルブルクのカーシェアリングの急速なフリート拡大 | +1.8% | 中央および北西管区;ヴォルガへの波及 | 中期(2年~4年) |

| モバイル予約およびデジタル決済の普及 | +1.4% | 全国主要都市 | 中期(2年~4年) |

| 地方ビジネス出張に対する法人需要 | +1.2% | 中央、ヴォルガ、ウラル管区 | 長期(4年以上) |

| EV/CNG(電気自動車/圧縮天然ガス)レンタルフリートに対する政府税制優遇措置 | +0.9% | 全国 | 長期(4年以上) |

| フリート再販プラットフォームによる残存価値の解放 | +0.7% | 大都市圏 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国内観光の回復によるレジャー需要の増加

レジャー顧客は、国際的な休暇から国内目的地への支出のシフトに伴い、国内旅行が25%急増した結果、2024年においてロシアのレンタカー市場の54.43%を占めました[3]「2024年国内旅行指標」、連邦観光局、tourism.gov.ru。2024年に記録された1億5,300万件の国内旅行のうち半数以上が自動車で行われており、自家用車での旅行習慣が定着し、現在では平均予約期間が3か月から4か月に延びており、長期契約が好まれています。レンタル会社は、燃費の良いセダンやハッチバックにフリートを再バランスさせ、複数都市にわたる旅程に合わせた走行距離上限パッケージを導入することで対応しています。

モスクワおよびサンクトペテルブルクのカーシェアリングの急速なフリート拡大

モスクワの3万台規模のフリーフローティングフリートは、長らく所有が主流であった市場において短期間アクセスの経済的な実行可能性を証明したグローバルベンチマークとなっています。事業者はアルゴリズム主導の価格設定、予測保全、詳細な稼働率ダッシュボードを活用して車両1時間当たりの平均収益を最大化しています。サンクトペテルブルクがモスクワのモデルを複製したことで、DelimobilとYandex Driveがすでにユーザーの親しみやすさを活かした低い顧客獲得コストで二次都市に参入しているヴォルガ都市圏クラスターへの広範な展開が支えられています。都市間サービスは現在、モスクワとサンクトペテルブルク、トゥーラ、カザンを結んでおり、2024年の都市間予約が70%増加し、フリーフローティングモデルが都市内に留まらず展開可能であることを示しています。

モバイル予約およびデジタル決済の普及

デジタルチャネルが2024年の予約の65.72%を占め、これはレンタカー、ライドヘイリング、マイクロモビリティを統合したアプリベースのエコシステムに大きく起因するマイルストーンです。Yandex DriveからYandex Taxiへのシームレスな連携により、ドライバーは経済的な車両アクセスを得られる一方で、レンタル会社は追加のマーケティング費用なしにアドレサブル市場を拡大できます[4]「Yandex Drive 2024年モビリティレポート」、Yandex、yandex.com。機械学習による価格エンジンが分単位で供給と需要のマイクロクラスターを照合し、アイドル時間を削減して収益の変動を平準化しています。組み込みウォレットがさらに摩擦を低減し、同じデータパイプラインが個人向けオファーを提供することでロシアのレンタカー市場における顧客維持率を向上させています。

地方ビジネス出張に対する法人需要

地方における法人拡大とハブアンドスポーク型の人員配置方針が、大企業に対して自社フリートを避けてスケーラブルなレンタルアカウントを活用することを促しています。企業は、輸入部品が主流の市場において貸借対照表上の資産をスリム化し、残存価値リスクを回避したいという意向を示しています。これらの複数都市にわたる取り決めでは均一な車両品質も必要とされ、事業者はトリムレベルを標準化し、ワンクリックでの延長と統合請求書の発行が可能な集中型カスタマーサービスハブを整備しています。

制約の影響分析*

| 制約 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 制裁後の輸入主導による車両供給不足 | -1.9% | 全国;プレミアム層で最も深刻 | 中期(2年~4年) |

| 燃料費、部品費、保険費の上昇 | -1.4% | 全国;地域ごとに燃料価格の格差あり | 短期(2年以内) |

| 駐車場・ライセンス規制の不安定性 | -0.8% | モスクワ、サンクトペテルブルク中心部 | 中期(2年~4年) |

| 高い破壊行為・盗難率による保険料の上昇 | -0.6% | 高密度の大都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

制裁後の輸入主導による車両供給不足

中国ブランドが新車登録台数の半数以上を占めており、レンタル購入者は未検証の残存価値、限られたサービスネットワーク、不安定な部品供給という課題に直面しています。これは、欧州ブランドが依然として希少である中、局所的な供給過剰がレンタル収益を圧迫しながらもプレミアムクラスのフリートが不足するという状況を予見させます。事業者は、カテゴリーミックスを再調整し、新興の中国系OEM(相手先ブランド製造業者)との一括割引を再交渉することで、このアンバランスに対処しなければなりません。

燃料費、部品費、保険費の上昇

ロシアのレンタカー市場は三重のコスト上昇に直面しています。ガソリン価格の変動、部品価格の急騰、そして軽微なリスク低減しか施されていない中国製モデルに対して保険会社が保険料を引き上げている状況です。重要部品の納期は7日から12日に延びており、企業は大量の在庫を手元に保持するか、稼働率の損失を甘受するかの選択を迫られています。一方、保険会社は新ブランドに関する損失実績データが乏しいため基本料率を引き上げています。このコスト圧力はマージンを削り、動的価格設定を通じて支出を回収できない資本力の弱い企業間での再編を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

予約タイプ別:デジタルの優位性が加速

オンライン予約が2025年のロシアのレンタカー市場の65.10%を占め、アプリ中心のエンゲージメントへの構造的なシフトが浮き彫りになっています。オフラインカウンターは複雑な法人旅程や高齢ユーザーに対応していますが、AIを活用したチャットインターフェースがエージェントのアドバイスを模倣するにつれ、対人サービスのニッチは縮小しています。事業者はロイヤルティポイント、デジタルKYC(顧客確認)、ワンタップでの延長機能を組み込んでおり、これらの機能が総じてモバイル利用を促進しています。オフラインの7.41%のCAGRは、対面でのやり取りが引き続き不可欠である空港や高級層に集中しています。

オフラインの堅調さは、保険特約に実印が必要な従来の法人契約にも起因しています。しかし、国営企業でさえも鍵の引き渡し時間の短縮を約束するモバイルプレチェックインプログラムを試験的に導入しています。接続環境が二次都市に拡大するにつれ、地方の観光客は遠隔地のデポでの受け取りに電子バウチャーを活用し、紙ベースの業務の最後の砦を侵食しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

サービスモデル別:カーシェアリングが従来のレンタルを再編

フリーフローティングオプションは、分単位料金と返却地点への帰着不要という条件を提供することにより、2025年のロシアのレンタカー市場の36.10%のシェアを獲得しました。7.62%のCAGRを記録するサブスクリプションプランは、コストの予測可能性を求める家庭や柔軟なフリート手当を求める企業に対応しています。カウンターベースの契約は、国境を越えた旅行保障やスノータイヤ、チャイルドシートなどの専門オプションが必要なユーザーの支持を維持しています。ステーションベースの仕組みは、車両ドックが利用可能性を保証するゲート付きキャンパス、ビジネスパーク、リゾート施設で引き続き好調です。

サービスモデルの収斂が加速しています。主要なアプリは現在、単一のインターフェース内で30分単位の利用、日単位上限、複数月のサブスクリプションを切り替えることができます。その結果、フリート計画ソフトウェアは匿名化された利用データをディスパッチアルゴリズムに投入することで、地区ごとのミックスを最適化し、空港利用が多い地区にセダンクラスターを配置しています。同時に、バンは週末に寮街のドロップゾーンを埋めています。

車両タイプ別:セダンのリーダーシップがEV普及により揺らぐ

セダンは燃費効率とトランクスペースのバランスが評価され、2025年の請求額の39.25%を占めました。ハッチバックは駐車スペースが限られた高密度都市中心部で好評を博し、SUVは過酷な冬季や未舗装の観光ルートが多い地域でシェアを拡大しています。電気自動車は1キロメートル当たりのエネルギーコストが低く、新たな税制優遇措置の下で保険料が最大12%安くなるため、2031年までに9.10%のCAGRでSUVが拡大することが見込まれています。

デポに40kWの急速充電器を設置した事業者は、電気自動車を40分以内に再稼働させることができ、これはダウンタイムを大幅に短縮するブレークスルーです。一方、中国製電気自動車の残存価値曲線はいまだ不安定であり、企業は保有期間を短縮するか、減価償却リスクを封じ込めるための買い戻し保証について製造業者と直接提携することでリスクをヘッジしています。

レンタル期間別:日単位レンタルが週単位の成長とともにリード

日単位の貸し出しが2025年のロシアのレンタカー市場シェアの46.05%を占めましたが、国内の行楽客が旅行期間を延ばすにつれ、週単位の契約が最も速いペースで伸びています。週単位予約に関連するロシアのレンタカー市場シェアは、2031年までに8.39%のCAGRで成長する見込みです。時間単位のマイクロレンタルは、住民が用事のために車を借りるCBD(中央ビジネス地区)ゾーンで普及しており、月単位パッケージは複数年リースを避けたい出張中の管理職に対応しています。

事業者はレンタル期間をますます独立した価格セグメントとして扱うようになっています。過去の走行データを分析するAIツールは、走行距離が閾値を超えると日単位から週単位料金への切り替えを自動提案できるようになり、顧客満足度を向上させつつ稼働率を予測可能に保っています。

顧客タイプ別:ライドヘイリングの成長の中でレジャーが優位を維持

レジャー旅行者は、ロシア観光当局が旅行の半数以上がマイカーで行われたと報告した後、2025年のロシアのレンタカー市場の54.05%のシェアを占めました。最も成長の速いセグメントであるライドヘイリング請負業者は、7.64%のCAGRで深夜時間帯に予約がピークに達し、特定のメンテナンスサイクルが求められる新たな半プロフェッショナルセグメントを形成しています。法人旅行者と常設フリートは、依然として地方本社を結ぶ幹線回廊を中心に平日需要の支柱となっています。

ギグエコノミーとの連携により、稼働時間の保証が強化され、観光客の流れが減少するオフシーズンに特に人気を集めています。Yandex Driveのタクシードライバー向けハイブリッドサブスクリプションは、上限日額レートでオフピーク時のレンタルを保証し、フリートファイナンサーの融資契約にとって重要な資産利用統計の下限を形成しています。

注記: 全セグメントの個別シェアはレポート購入後にご利用いただけます

推進タイプ別:ICEの優位性が電動化への移行に直面

ICE(内燃機関)ガソリン車は2025年の請求額の76.25%を依然として占めています。しかし、事業者はガソリン価格の変動に対するヘッジとして都市フリートにハイブリッド車を追加しています。ロシアのレンタカー市場規模におけるバッテリー電気自動車モデルの割合はまだ小さいものの、取得税をゼロに引き下げる補助金と、夜間充電がオフピーク電力料金の低さと組み合わされたグリッド接続デポにより、8.73%のCAGRで成長しています。ディーゼル、CNG(圧縮天然ガス)、LPG(液化石油ガス)オプションは、長距離物流シフトや法人の環境目標というニッチな領域に留まっており、それぞれ独自の給油インフラのボトルネックを抱えています。

顧客は予約時に透明な充電マップと連邦高速道路網の各区間にわたる充電ローミングの相互運用性の保証が提供されれば、「グリーンアップグレード」をますます求めるようになっています。フリートオーナーは総合電力料金を交渉し、高電圧パワートレインを扱える技術者を育成することで対応しており、これにより長期的なメンテナンス費用が圧縮されています。

地域分析

中央連邦管区は2025年のロシアのレンタカー市場シェアの34.05%を維持しており、モスクワの3万台規模のフリーフローティングフリートと稼働率を高く保つ法人本社の集積に支えられています。都市間カーシェアリング回廊へのサンクトペテルブルクの参入が北西連邦管区の予約を押し上げ、ヴォルガ連邦管区はカザンとサマラがスマートモビリティ展開においてモスクワの手法を採用するにつれ、需要の第3の柱へと急速になりつつあります。これら3地域合わせてロシアのレンタカー市場規模の半数以上を占め、事業者に高密度なトリップクラスター、信頼性の高い充電アクセス、運営コストを低減する高度な道路インフラを提供しています。

さらに南に行くと走行傾向は大きく異なります。年間平均走行距離は北コーカサスで16,200km、南部連邦管区で15,400kmとピークに達し、これは通年観光を支える温暖な気候と夏に急増する沿岸リゾート交通に関連しています。フリートマネージャーは季節的な需要急増に対応するため中央デポからの余剰車両を再配置し、テレマティクスを使って空の帰還トリップを制限しながら冬のスポーツ向けにSUVを山岳地域に移動させています。稼働率が高いため、これらの管区の事業者は燃料費とメンテナンス費が多くなっても、1キロメートル当たりの平均以上の収益を達成しながら許容することができます。

ウラルおよびシベリア管区は鉱業、冶金、エネルギーに関連するビジネス利用に依存しており、極寒環境に対応した四輪駆動車の安定した平日需要を生み出しています。バイカル湖やアルタイ山脈への夏季観光がその法人需要を補完していますが、過酷な冬季は重いメンテナンス体制を必要とし、レンタル料金を押し上げています。極東連邦管区は全国最低の走行距離13,100kmにもかかわらず、新しい高速道路が移動時間を短縮し、税制優遇措置がアジア志向の商業経済を引き付けるにつれ、7.28%のCAGRで拡大すると予測されています(economy.gov.ru)。これらのフロンティア地域は全体として次の成長フロンティアを示しており、事業者が地域の気候、道路状況、進化する顧客ニーズに合わせてフリートミックスを調整することが条件となります。

競争環境

ロシアのレンタカー市場はYandex DriveとDelimobilが業界全体のフリートベンチマーク、価格帯、テクノロジーの進化ペースを設定する緊密な複占として機能しています。その規模により、輸入業者や保険会社から優先的な購入条件を確保でき、中小規模の競合他社が持てないコストクッションを各社に与えています。両リーダーが所有するモバイルプラットフォームは現在、カーシェアリング、ライドヘイリング、デジタルウォレットを1つのインターフェースに統合し、エンドユーザーにとってマルチモーダル移動をほぼシームレスにしています。ネットワーク効果が優位性を強化しています。フリートが大きければ待ち時間が短縮され、顧客維持率が向上し、さらなるフリート増強が正当化されます。資本集約度とデータサイエンスの専門知識が、新規参入者にとって手強い参入障壁を形成しています。

戦略的焦点は垂直統合とデータ活用へとシフトしています。Yandex Driveはリアルタイムのテレマティクスを活用して需要急増の数分前にアイドル車両を再配置し、Delimobilの予測保全モジュールは2024年に計画外ダウンタイムを18%削減しました。2024年2月のDelimobilのIPO(株式新規公開)は42億ルーブルを調達し、フリートの更新と地理的展開に必要な資金を提供するとともに、資産集約型モビリティプラットフォームに対する機関投資家の信頼を示しました。各リーダーはまた、高走行距離車両を卸売オークションよりも高いマージンで迅速に処分する自社中古車販売店を拡大することにより、残存価値の獲得を追求しています。こうした動きはキャッシュフローを強化し、部品価格の上昇から営業マージンを守ります。

競争は現在、全国規模での正面衝突よりも専門的なポケットに集中しています。外交顧客向けのプレミアムショーファーサービス、キャンパスベースのステーションレンタル、リゾートエリアのアドベンチャーSUVフリートは、差別化された参入者の余地を提供しています。テクノロジーと資本が不足する中堅事業者はフランチャイズアライアンスを組むか、買収に応じるケースが増え、業界再編が加速しています。サプライチェーンの変動が中小企業をさらに圧迫しています。中国製スペアパーツの一括購入割引は主に2大プレーヤーに集中しているためです。こうした力学の相乗効果により市場集中度は高い水準を維持し、Yandex DriveとDelimobilが将来の成長軌跡を確固たる優位性で支配し続けています。

ロシアのレンタカー業界リーダー

Delimobil

Yandex Drive

BelkaCar

Citydrive

Rentmotors

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年2月:Delimobilは中古車処分台数を最大5,000台に引き上げることを目指し、モスクワとサンクトペテルブルクに新しいKupimobilショールームを開設。

- 2024年2月:Delimobilはロシア初のカーシェアリングIPO(株式新規公開)を完了し、42億ルーブルの資金を確保。

ロシアのレンタカー市場レポートの範囲

レンタカーサービスにより、ユーザーは一般的に数時間から数週間という一定期間、自動車を借りることができます。レンタカーサービスでは、インターネットまたはモバイルアプリを通じて車を予約することができます。

ロシアのレンタカーサービスは、予約タイプ、アプリケーション、レンタル期間、車種によってセグメント化されています。予約タイプに基づき、市場はオンライン予約とオフライン予約にセグメント化されています。アプリケーションに基づき、市場はレジャー/観光とビジネスにセグメント化されています。

レンタル期間に基づき、市場は短期と長期にセグメント化されています。車種に基づき、市場はハッチバック、セダン、ユーティリティビークルにセグメント化されています。各セグメントについて、市場規模と予測は金額(10億USD)ベースで実施されています。

| オンライン予約 |

| オフライン予約 |

| 従来のカウンターレンタル |

| フリーフローティングカーシェアリング |

| ステーションベースのカーシェアリング |

| サブスクリプション/長期リース |

| ハッチバック |

| セダン |

| SUV(スポーツ多目的車) |

| バン/MPV(多目的車) |

| 時間単位 |

| 日単位 |

| 週単位 |

| 月単位/長期 |

| レジャー/観光個人 |

| ビジネス個人 |

| 法人フリート |

| ライドヘイリング/TNC(運輸ネットワーク会社)ドライバー |

| 内燃機関(ICE) |

| 電気自動車 |

| ハイブリッド |

| 中央連邦管区 |

| 北西 |

| ヴォルガ |

| ウラル |

| シベリア |

| 南部 |

| 極東 |

| 予約タイプ別 | オンライン予約 |

| オフライン予約 | |

| サービスモデル別 | 従来のカウンターレンタル |

| フリーフローティングカーシェアリング | |

| ステーションベースのカーシェアリング | |

| サブスクリプション/長期リース | |

| 車両タイプ別 | ハッチバック |

| セダン | |

| SUV(スポーツ多目的車) | |

| バン/MPV(多目的車) | |

| レンタル期間別 | 時間単位 |

| 日単位 | |

| 週単位 | |

| 月単位/長期 | |

| 顧客タイプ別 | レジャー/観光個人 |

| ビジネス個人 | |

| 法人フリート | |

| ライドヘイリング/TNC(運輸ネットワーク会社)ドライバー | |

| 推進タイプ別 | 内燃機関(ICE) |

| 電気自動車 | |

| ハイブリッド | |

| 地域別 | 中央連邦管区 |

| 北西 | |

| ヴォルガ | |

| ウラル | |

| シベリア | |

| 南部 | |

| 極東 |

レポートで回答されている主要な質問

ロシアのレンタカー市場の2026年の規模はどのくらいですか?

市場は2026年に25億2,000万USDと評価されており、2031年までに37億2,000万USDに達する見込みです。

ロシアのレンタカーで最も人気のある予約チャネルはどれですか?

オンラインプラットフォームが取引全体の65.10%を占め、業界の急速なデジタルシフトを反映しています。

ロシアのカーシェアリングの主要プレーヤーは誰ですか?

Yandex DriveとDelimobilがフリーフローティングフリートの大半を掌握し、テクノロジーと価格設定の基準を共同で設定しています。

最も速く拡大している推進セグメントはどれですか?

電気自動車は税制優遇措置と低い運用コストの恩恵を受け、8.73%のCAGRで成長しています。

コストの上昇はレンタル事業者にどのような影響を与えていますか?

部品価格が7~12%上昇し、保険料も上昇したため、フリートマネージャーは保有期間を短縮し、動的料金を引き上げています。

最終更新日: