インメモリコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

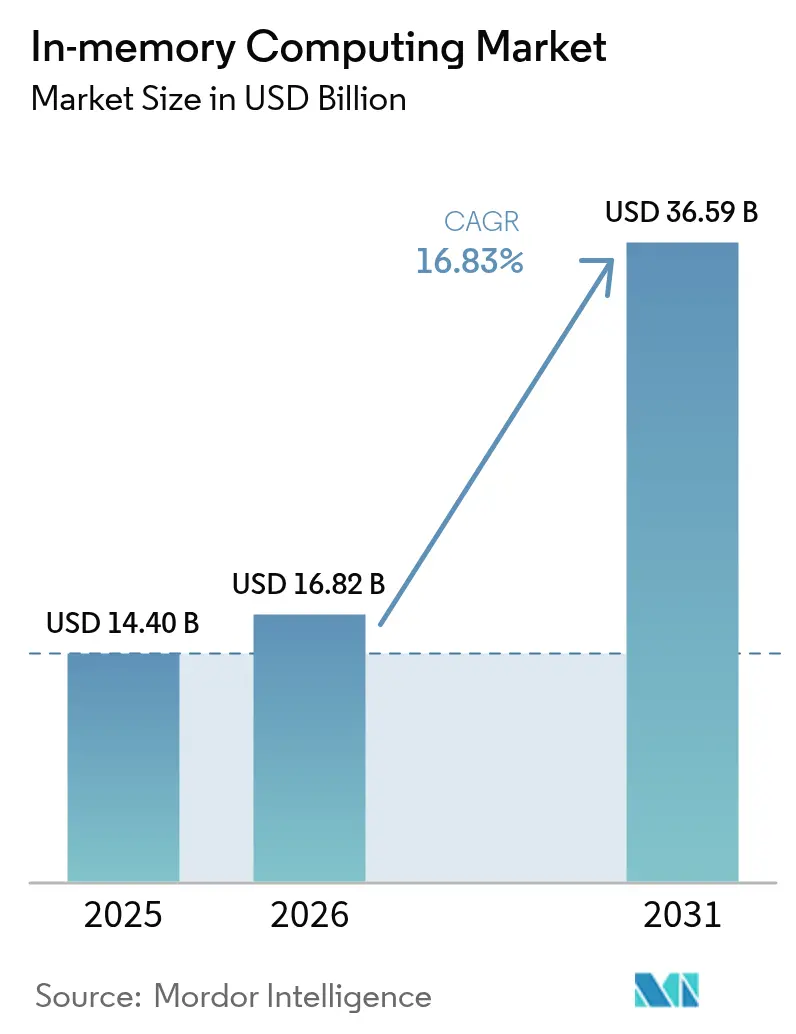

| 市場規模 (2026) | 16.82 十億米ドル |

| 市場規模 (2031) | 36.59 十億米ドル |

| 成長率 (2026 - 2031) | 16.83% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

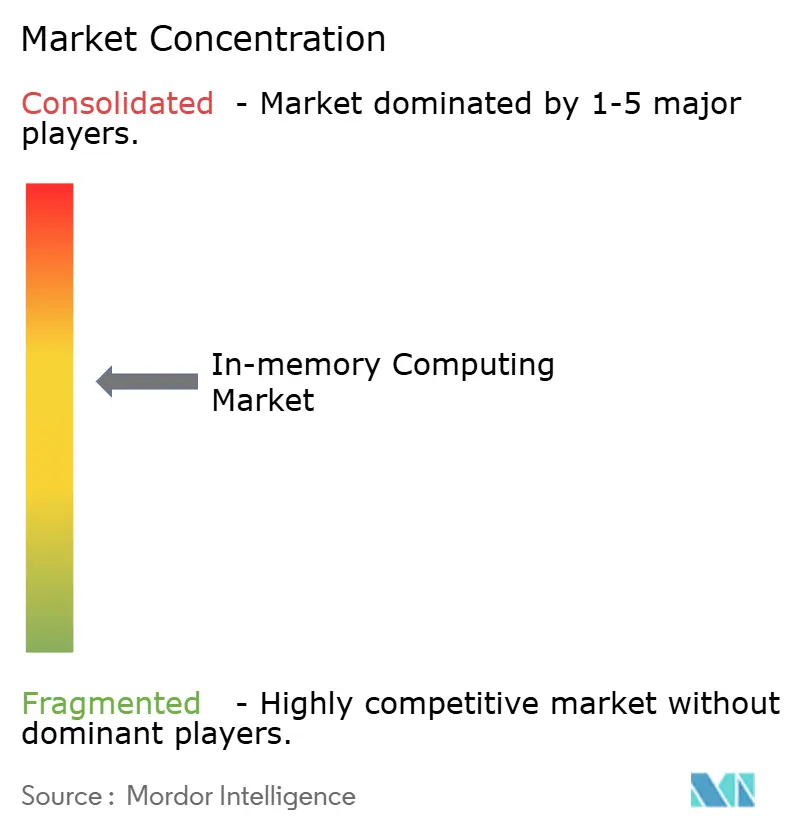

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインメモリコンピューティング市場分析

世界のインメモリコンピューティング市場規模は、2025年の144億米ドルから2026年には168億2,000万米ドルに成長し、2026年〜2031年にかけて16.83%のCAGRで2031年には365億9,000万米ドルに達すると予測されています。AIを活用したワークロードの急増、パーシステントメモリの価格急落、サブミリ秒応答時間への要求の高まりが、企業にメモリ常駐処理を中心としたデータアーキテクチャの再設計を促しています。ストレージクラスメモリの1ギガバイトあたりコストの低下により、より大きなデータセットをインメモリ上に保持できるようになり、CXL対応の分散クラスターによって容量追加がほぼシームレスに行えるようになっています。クラウドハイパースケーラーはサーバーレスのインメモリサービスを即時スケーリング可能な形で提供しており、中堅企業でもかつては大手銀行のみに許されていた処理速度を実現できるようになっています。ソブリンAI規制がレイテンシ感応型推論を国境内に誘導するにつれ、エッジ展開も加速しています。これらの要因が相まって、データの高速性はあらゆる主要産業における戦略的差別化要素として位置づけられています。[1]Christine Donato、「Mercedes-AMGがリアルタイム分析で速度を強化」、SAPコミュニティ、community.sap.com

主要レポートの知見

- コンポーネント別では、インメモリデータ管理プラットフォームが2025年のインメモリコンピューティング市場シェアの61.34%を占め、インメモリアプリケーションプラットフォームは2031年にかけて21.85%のCAGRを達成する見込みです。

- 展開モード別では、クラウド/SaaSが2025年に70.88%の売上シェアでトップとなり、2031年にかけて26.95%のCAGRで拡大しています。

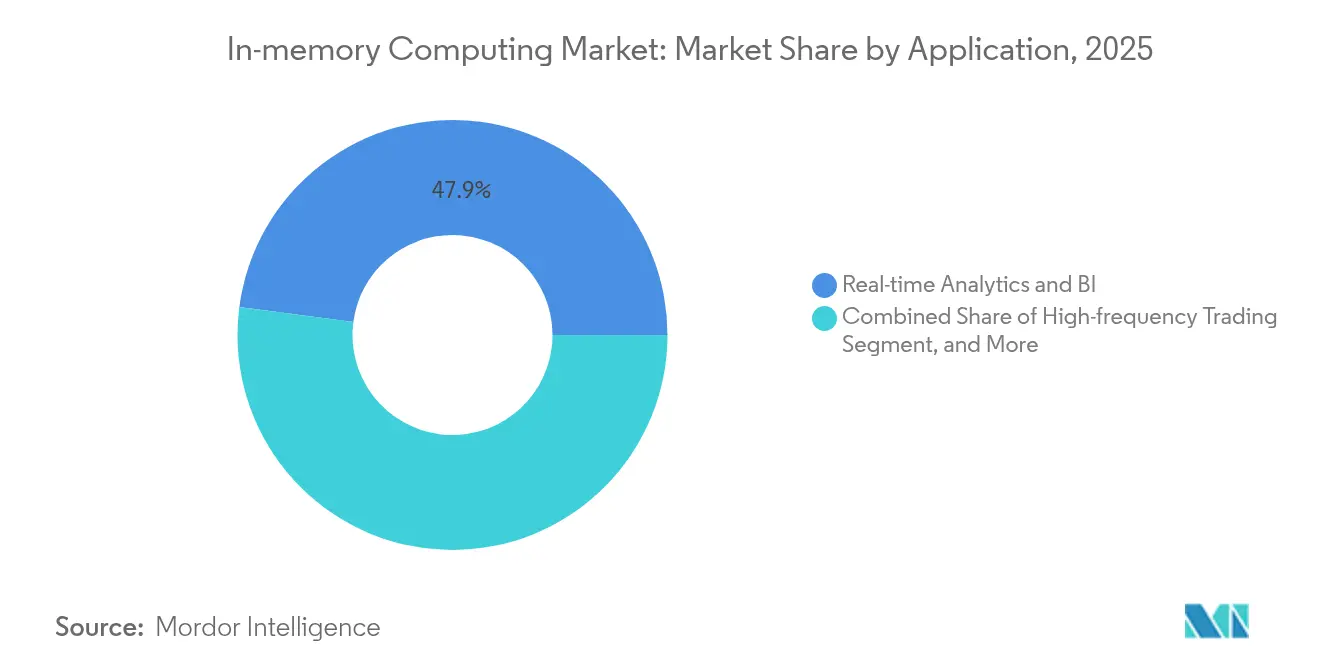

- アプリケーション別では、リアルタイム分析が2025年の売上の47.92%を獲得し、IoT/エッジストリーム処理は2031年にかけて30.18%のCAGRで拡大する見込みです。

- エンドユーザー業種別では、BFSIが2025年の支出の29.12%を占め、ヘルスケア・ライフサイエンスが23.05%のCAGRで最も急速に成長しています。

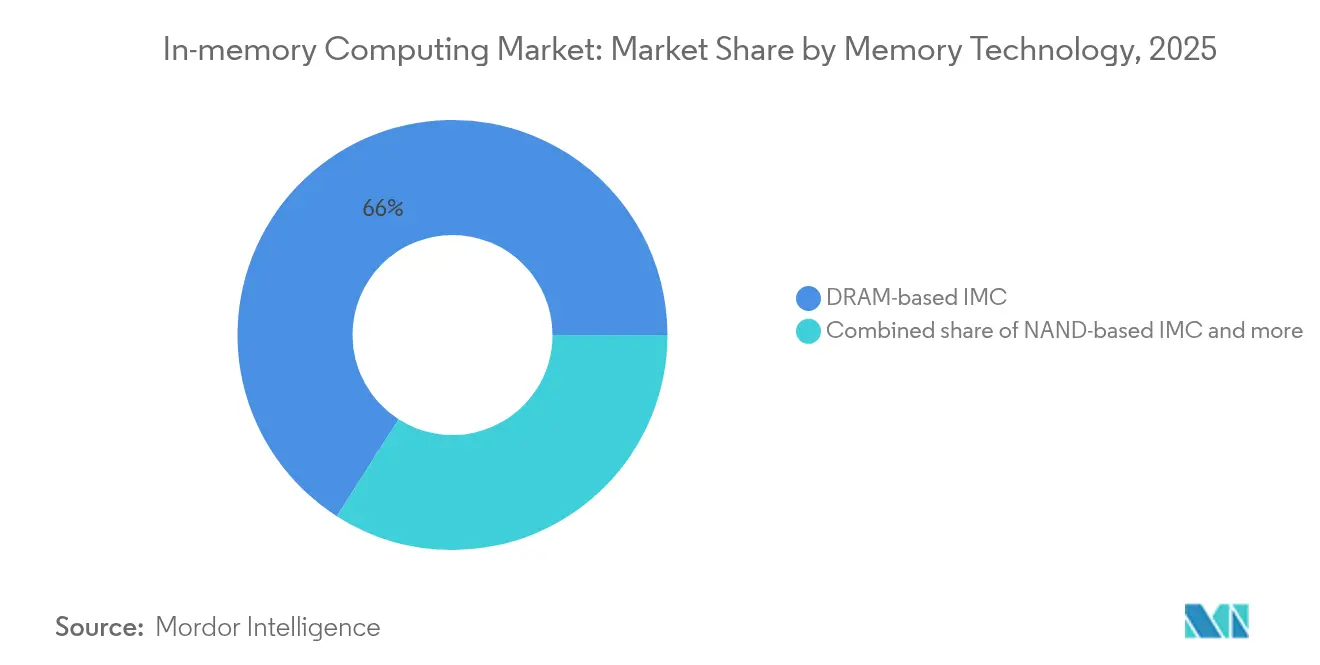

- メモリ技術別では、DRAMが2025年の売上の65.95%を占め、ストレージクラスメモリは予測期間中に28.62%のCAGRとなる見込みです。

- 地域別では、北米が2025年の売上の37.25%を占め、アジア太平洋が2031年にかけて20.25%のCAGRで最も急速に成長している地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

インメモリコンピューティング市場のドライバー影響分析*

| 促進要因 | CAGRへの影響度(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ビッグデータの急増 | +4.20% | 世界全体 | 中期(2〜4年) |

| 迅速なデータ処理需要の高まり | +3.80% | 北米およびEU | 短期(2年以内) |

| AIを中心としたワークロードの拡大(大規模言語モデル、ベクトル検索) | +5.10% | 世界全体、特に米国および中国に集中 | 短期(2年以内) |

| パーシステントメモリの1GB当たりコストの低下 | +2.30% | 世界全体 | 長期(4年以上) |

| BFSIにおけるリアルタイム不正検知の採用拡大 | +1.20% | 北米およびEU | 中期(2〜4年) |

| 5Gテレコムクラウド向けエッジサイドインメモリ分析 | +0.50% | アジア太平洋中核、世界へ波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ビッグデータの急増

現在、組織は数京バイト規模のデータストリームをリアルタイムでクエリする必要があり、バッチ処理からメモリ中心型プラットフォームを基盤とするストリーミングアーキテクチャへの移行が加速しています。医療機関は継続的な患者モニタリングパイプラインを稼働させ、数秒以内に臨床異常を検出しており、高頻度取引業者はマイクロ秒単位の計算で数十億ドルを動かしています。[2]Jieyi Li、「ヘルスケアにおける高性能コンピューティング:自動文献分析の視点」、ビッグデータジャーナル、journalofbigdata.springeropen.com

迅速なデータ処理需要の高まり

顧客インタラクション、工場自動化、コネクテッドビークルはマイクロ秒単位で測定されるレイテンシを要求しています。Mercedes-AMGはリアルタイムインメモリ分析レイヤーを採用することでエンジンテストサイクルの時間を94%短縮し、実質的に週に1日分の生産日を追加しました。

AIを中心としたワークロードの拡大

大規模言語モデル、ベクトル検索、エンベディングストアは従来のメモリ帯域幅を飽和させています。プロセッシングインメモリアーキテクチャは、クエリ毎秒当たりの総所有コストがGPU単体構成と比較して最大6.94倍低いことが示されており、専用インメモリファブリックが将来の推論クラスターに不可欠な要素となっています。

パーシステントメモリの1GB当たりコストの低下

次世代の強誘電体HfO2 DRAM+は、DRAMに近い速度、不揮発性、10nm以下のノードスケーラビリティを実現し、NANDとのコスト差を縮め、企業による幅広い試験導入を促進しています。[4]Skye Jacobs、「次世代DRAM+がAIとエッジコンピューティングを変革する可能性」、TechSpot、techspot.com

インメモリコンピューティング市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響度(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ハイパースケールにおけるDRAMの高コスト | -2.80% | 世界全体 | 短期(2年以内) |

| データグラビティとクラスター間レイテンシ | -1.50% | 世界全体 | 中期(2〜4年) |

| 独自インメモリコンピューティングアプライアンスにおけるベンダーロックインの懸念 | -1.20% | 北米およびEU | 長期(4年以上) |

| 熟練したインメモリコンピューティングアーキテクトおよび開発者の不足 | -0.80% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ハイパースケールにおけるDRAMの高コスト

2025年初頭のDRAM価格の50%急騰により、大規模クラスターの総所有コストが上昇し、メモリ集約型ワークロードのリフレッシュサイクルが遅延しました。

熟練したインメモリコンピューティングアーキテクトおよび開発者の不足

分散システムの専門家の人材プールが限られているため、プロジェクトのタイムラインが長期化し、企業は複雑さを隠蔽したマネージドクラウドサービスへと移行しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インメモリコンピューティング市場セグメント分析

コンポーネント別:

プラットフォームが企業導入を牽引インメモリデータ管理プラットフォームは2025年の売上の61.34%を占め、ACID準拠の既存データベースへのドロップイン代替製品に対する需要の強さを裏付けています。多くの銀行がアプリケーションを書き直すことなくコア分析ワークロードを移行し、クエリ当たり20〜40ミリ秒のレイテンシ削減を実現しました。一方、デジタルネイティブ企業がリアルタイムマイクロサービスをゼロから設計するにつれ、インメモリアプリケーションプラットフォームは21.85%のCAGRで成長すると予測されています。コンポーネントの状況は収束しており、ベンダーはSQL、ストリーミング、ベクトル検索を統合ファブリックに織り込み、運用ワークロードと分析ワークロードを並列で処理することで、データ移動のオーバーヘッドを削減しDevOpsを簡素化しています。

展開モード別:

クラウドの優位性が加速クラウドモデルは2025年に売上の70.88%を占め、2031年にかけてインメモリコンピューティング市場全体を上回るペースで成長する見込みです。ハイパースケーラーは高メモリインスタンス、CXL接続プール、サーバーレスのスケーリングを従量課金制のもとで提供し、中規模の採用企業への参入障壁を低下させています。AWSのValkey基盤のElastiCacheティアは同等のRedisクラスターと比較してコストが33%低く、スループットが2倍以上向上しており、コスト意識の高いSaaSプロバイダーにとって魅力的な価格性能比を証明しています。

アプリケーション別:

リアルタイム分析が成長を牽引リアルタイム分析は2025年の支出の47.92%を占め、企業がトランザクションデータやセンサーデータから即時インサイトを収益化しています。PayPalはインメモリ不正検知エンジンを活用してトランザクションを処理中に検査し、認証完了前に損失イベントを抑制しています。IoTおよびエッジストリーム処理は30.18%のCAGRで最も急速に成長し、5Gの展開とバックホールトラフィックを削減するためにソース近傍でデータを前処理する連合学習シナリオによって推進されています。

注記: 個別セグメントの詳細シェアはレポート購入後にご利用いただけます

エンドユーザー業種別:

BFSIがトップ、ヘルスケアが加速金融分野は2025年に29.12%のシェアを維持し、高頻度取引、リアルタイムリスクスコアリング、コンプライアンスクエリに活用されています。ヘルスケアは、生命に関わる分析を低レイテンシプラットフォームに委託する欧州医療データスペースなどの新たなデータ共有規制により、23.05%のCAGRで成長する見込みです。製造業もメモリ常駐デジタルツインを生産フロアに組み込み、ダウンタイムを大幅に削減するなど、利用範囲を拡大しています。

メモリ技術別:

DRAMの優位性が変革の局面を迎えるDRAMは2025年の支出の65.95%を占め、レイテンシ重視のワークロードを支えています。しかし、ストレージクラスメモリは、フェールオーバー後のキャッシュウォームアップ時間を排除するバイトアドレッサブルな永続性を企業が採用するにつれ、28.62%のCAGRの軌道にあります。中国が2026年までに国産HBM3供給を推進していることは、地域の自給率向上と世界サプライヤーへの競争圧力の高まりを示しています。

注記: 個別セグメントの詳細シェアはレポート購入後にご利用いただけます

地域分析

北米インメモリコンピューティング市場

北米は2025年の収益の37.25%を創出しており、深みのある資本市場、強固な人材エコシステム、およびAIアクセラレーションに対するハイパースケーラーの旺盛な需要に支えられています。リアルタイム決済レール、自動運転車パイロット、および精密医療プラットフォームにより、すべての州でメモリフットプリントが拡大し続けています。

アジア太平洋インメモリコンピューティング市場

アジア太平洋地域は20.25%のCAGRで最も急速に拡大しています。中国の国家支援による半導体プログラムおよびインドのデジタルインディアクラウドコリドーは、メガワット級のデータセンターを生み出しており、その多くはCXLファブリック拡張に対応した事前配線が施されています。地域の5G高密度化とデータローカリゼーション義務により、推論タスクが国レベルのエッジに引き寄せられ、マイクロサービス向けに最適化されたインメモリファブリックが優位性を発揮しています。

欧州インメモリコンピューティング市場

欧州は容量制約に直面しながらも、新規建設に過去最高の資本を投入しています。Vantage Data Centersによる7億2,000万ユーロの証券化——欧州大陸初の事例——は、AIワークロードが新規ラックを迅速に吸収するという投資家の信頼の高まりを示しています。EU AI法およびサステナビリティ規制は、スループットと電力上限のバランスを取るエネルギー効率の高いインメモリアーキテクチャへと企業を誘導しています。

競争環境

インメモリコンピューティング市場は中程度の集中度を示しています。SAP、Oracle、Microsoftは、顧客が使い慣れたERPおよびデータベース環境の中でメモリ常駐パフォーマンスを引き出せるバンドル型サービスを拡張し、更新時の粘着性を強化しています。RedisとAerospikeは不正防止や広告技術入札など低レイテンシのユースケースを追求し、高成長の隣接市場を開拓しています。GridGainはコンピュートとストレージを単一のインメモリレイヤーに統合し、ストリーミングイベント、SQLクエリ、ベクトル類似検索を組み合わせたAIパイプラインをサポートしています。

ベクトルデータベースのスタートアップは2024年の資金調達ラウンドで3億5,000万米ドル超を集め、生成AIのメモリ最適化検索に対する投資家の確信を浮き彫りにしました。IBMによるDataStaxの買収は、インメモリキーバリューストアとモデル訓練フレームワークの連携をさらに強化し、データ取り込みから推論までAIライフサイクル全体を掌握する戦略を反映しています。ハードウェア隣接プレーヤーも参入しており、SamsungとMicronはNUMAペナルティなしのマルチソケット共有を実現するCXL対応DIMMを発表し、弾力的なメモリフットプリントを必要とするクラウドビルダーを明確なターゲットとしています。

DRAMとHBMの価格変動は引き続き不確定要素です。マルチソーシング契約を持つベンダーはエクスポージャーをヘッジしており、中小規模のISVはクラウドプロバイダーのロードマップに依存してシリコンリスクを緩衝しています。分散型メモリシステムにおける人材不足は、設計、展開、マネージド運用をひとつの月額サブスクリプションで提供するサービスプロバイダーに優位性をもたらしています。

インメモリコンピューティング業界のリーダー企業

SAP SE

Oracle Corporation

Microsoft Corporation

International Business Machines Corporation

Amazon Web Services, Inc.

- *免責事項:主要選手の並び順不同

本レポートで取り上げるインメモリコンピューティング市場の企業

- SAP SE

- Oracle Corporation

- Microsoft Corporation

- International Business Machines Corporation (IBM)

- Amazon Web Services, Inc.

- Altibase Corporation

- GridGain Systems, Inc.

- GigaSpaces Technologies Ltd.

- Software AG

- TIBCO Software Inc.

- Hazelcast Inc.

- SAS Institute Inc.

- MongoDB, Inc.

- DataStax, Inc.

- Redis Ltd. (Redis Labs)

- MemVerge, Inc.

- Hewlett Packard Enterprise Company

- Fujitsu Limited

- KX Systems, Inc.

- Volt Active Data, Inc.

- Aerospike Inc.

インメモリコンピューティング市場における最近の業界動向

- 2025年6月:Vantage Data Centersがデータセンター資産の欧州初の資産担保証券化により7億2,000万ユーロを確保しました。

- 2025年6月:Oracle Corporationが2025年度売上574億米ドルを報告し、マルチクラウドデータベースの成長率が前四半期比115%に達しました。

- 2025年5月:Amazon ElastiCacheおよびMemoryDBがValkey 7.2サポートを追加し、コストを最大33%削減、スループットを230%向上させました。

- 2025年1月:Fluidstackがフランス政府と1GWの脱炭素化AIスーパーコンピューターを100億ユーロの資金で建設する覚書を締結しました。

世界のインメモリコンピューティング市場レポートの調査範囲

インメモリコンピューティングとは、比較的低速なディスクドライブ上で動作する複雑なリレーショナルデータベースではなく、専用サーバーのメインランダムアクセスメモリ(RAM)に情報を格納する手法です。インメモリデータ管理やインメモリアプリケーションなどのコンポーネントの種類がレポートの調査範囲として考慮されています。インメモリアプリケーションには、インメモリ分析およびインメモリアプリケーションサーバーが含まれます。

セグメンテーションの概要

| インメモリデータ管理プラットフォーム |

| インメモリアプリケーションプラットフォーム |

| オンプレミス |

| クラウド/SaaS |

| リアルタイム分析・BI |

| 高頻度取引 |

| 不正・リスク管理 |

| IoT/エッジストリーム処理 |

| BFSI |

| ヘルスケア・ライフサイエンス |

| IT・テレコム |

| 政府・公共部門 |

| 製造業・自動車 |

| DRAMベースのインメモリコンピューティング |

| NANDベースのインメモリコンピューティング(Redisオンフラッシュ等) |

| パーシステント/ストレージクラスメモリ(SCM) |

| 大企業 |

| 中小企業(SME) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| その他のアジア | |

| 中東 | イスラエル |

| サウジアラビア | |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| エジプト | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | インメモリデータ管理プラットフォーム | |

| インメモリアプリケーションプラットフォーム | ||

| 展開モード別 | オンプレミス | |

| クラウド/SaaS | ||

| アプリケーション別 | リアルタイム分析・BI | |

| 高頻度取引 | ||

| 不正・リスク管理 | ||

| IoT/エッジストリーム処理 | ||

| エンドユーザー業種別 | BFSI | |

| ヘルスケア・ライフサイエンス | ||

| IT・テレコム | ||

| 政府・公共部門 | ||

| 製造業・自動車 | ||

| メモリ技術別 | DRAMベースのインメモリコンピューティング | |

| NANDベースのインメモリコンピューティング(Redisオンフラッシュ等) | ||

| パーシステント/ストレージクラスメモリ(SCM) | ||

| 組織規模別 | 大企業 | |

| 中小企業(SME) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア | ||

| 中東 | イスラエル | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

インメモリコンピューティング市場の現在の市場規模はいくらですか?

市場規模は2026年に168億2,000万米ドルとなっています。

インメモリコンピューティング市場はどのくらいの速さで成長していますか?

16.83%のCAGRで成長し、2031年には365億9,000万米ドルへと倍増する見込みです。

最も急速に成長している展開モデルはどれですか?

クラウド/SaaS展開はすでに売上の70.88%を占めており、26.95%のCAGRで拡大しています。

AIワークロードがインメモリコンピューティングの採用においてなぜ重要なのですか?

大規模言語モデルとベクトル検索は従来のメモリ帯域幅を飽和させており、低レイテンシ推論には専用インメモリファブリックが不可欠となっています。

最も急速に成長している地域はどこですか?

アジア太平洋は積極的なデータセンター建設と5Gの普及により、20.25%のCAGRで拡大する見込みです。

普及拡大に対する最大の抑制要因は何ですか?

DRAMの価格変動は総所有コストを引き上げ、特にハイパースケールオペレーターにとって大規模なリフレッシュを遅延させる可能性があります。

最終更新日: