エッジコンピューティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

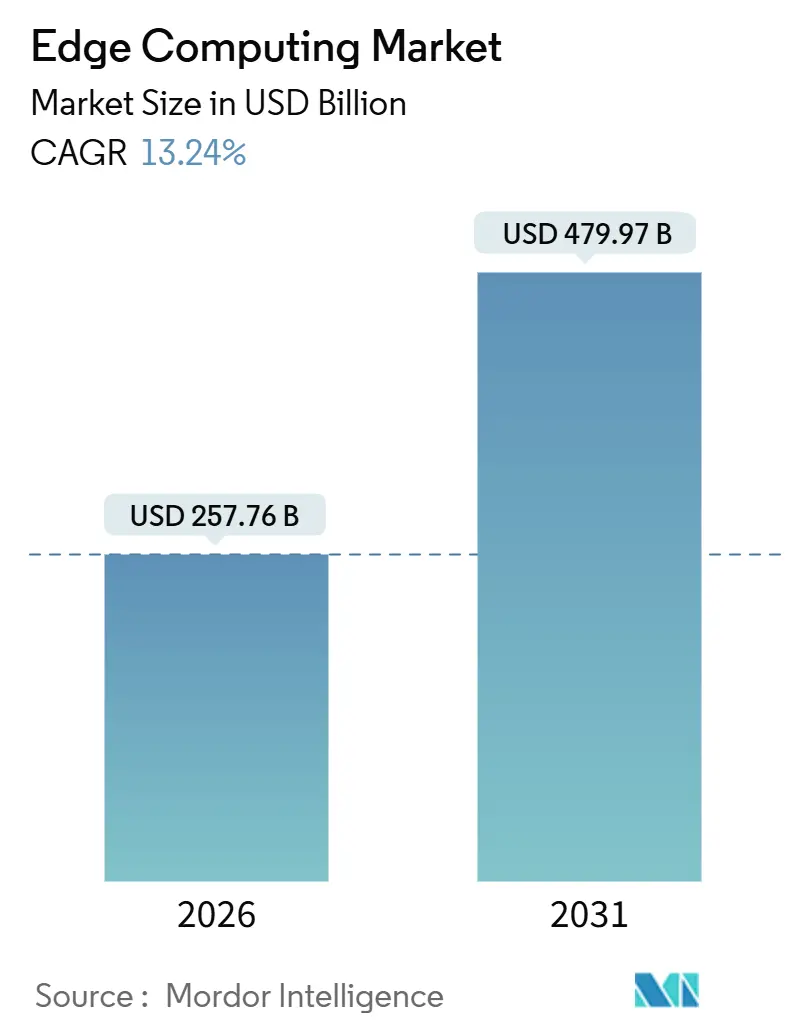

| 市場規模 (2026) | 257.76 十億米ドル |

| 市場規模 (2031) | 479.97 十億米ドル |

| 成長率 (2026 - 2031) | 13.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるエッジコンピューティング市場分析

エッジコンピューティング市場規模は2026年に2,577.6億米ドルに達し、13.24%のCAGRで2031年までに4,799.7億米ドルに拡大する見込みです。これは、往復遅延を最小化しデータ主権に関する新たな規制に対応する分散処理アーキテクチャへの決定的な転換を示しています。5Gスタンドアロン展開、各国のデータローカライゼーション義務、AI対応エンドポイントの急増がネットワーク境界での需要を集中させる一方、ASICおよびシステムオンチップ価格の低下がオンプレミス推論の参入障壁を引き下げています。ハイパースケーラーはパブリッククラウドのコントロールプレーンを通信事業者施設や企業キャンパスへ拡張し、クラウドの利便性とローカル処理を融合させています。産業用IoTの導入、リアルタイム臨床診断、自律システムが近期の支出を牽引する一方、カーボン削減目標とチップレットベースのカスタムシリコンが長期的なイノベーションを形成しています。競争優位は、単一のKubernetesネイティブプレーンを通じて異種ノードをオーケストレーションし、シリコンからワークロードまでゼロトラストセキュリティを組み込むプロバイダーに集まっています。

主要レポートのポイント

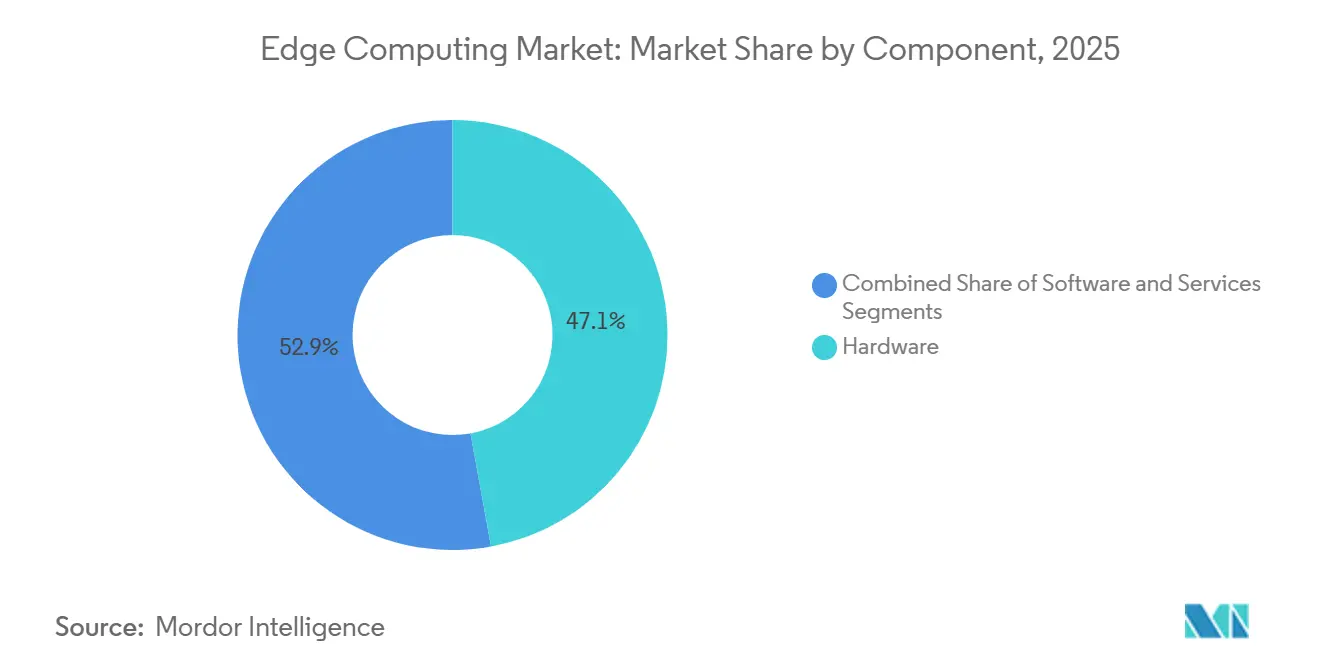

- コンポーネント別では、ハードウェアが2025年のエッジコンピューティング市場シェアの47.13%を占め、サービスは2031年にかけて13.87%のCAGRで拡大する見込みです。

- 展開モード別では、クラウドモデルが2025年の収益シェアの58.19%を占め、オンプレミスは2031年にかけて13.61%のCAGRで成長する見込みです。

- エンドユーザー産業別では、製造業が2025年のエッジコンピューティング市場規模の22.58%を占め、ヘルスケアは2031年にかけて14.66%のCAGRで拡大しています。

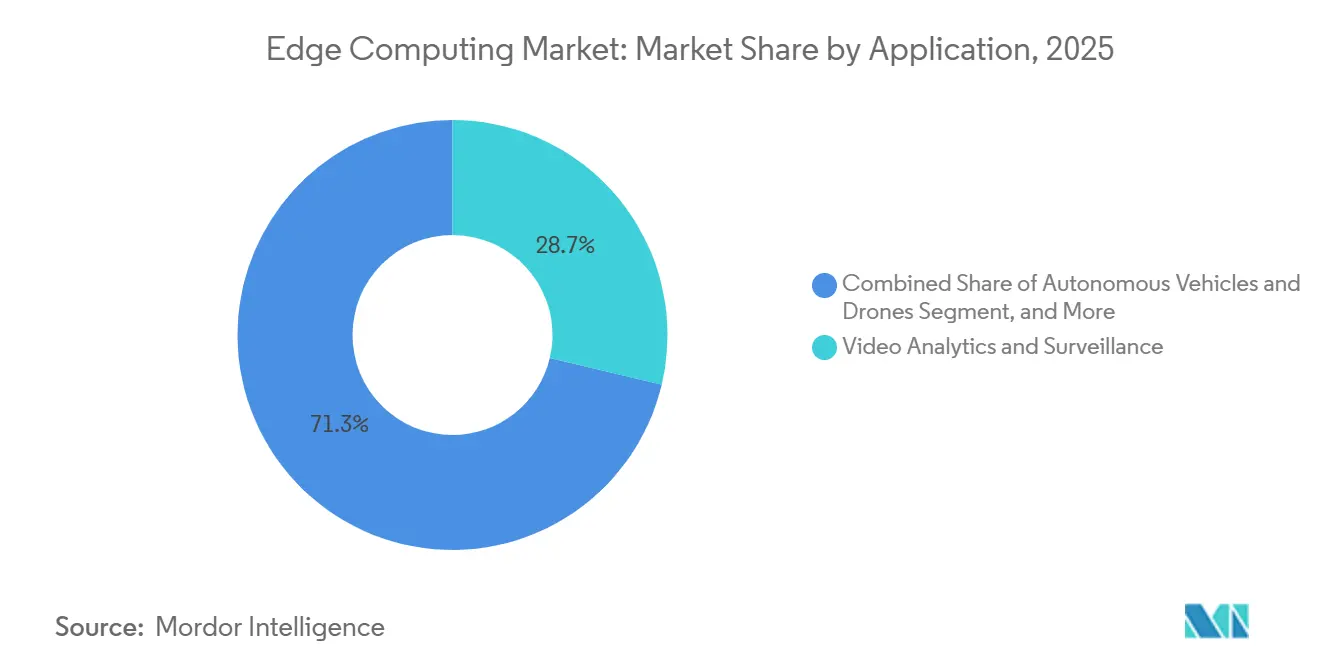

- アプリケーション別では、ビデオ分析が2025年の市場シェア28.71%でエッジコンピューティング市場をリードし、自律走行車は2031年にかけて14.11%のCAGRで加速する見込みです。

- 組織規模別では、大企業が2025年の展開の63.44%を占め、中小企業は2031年にかけて13.69%のCAGRで成長しています。

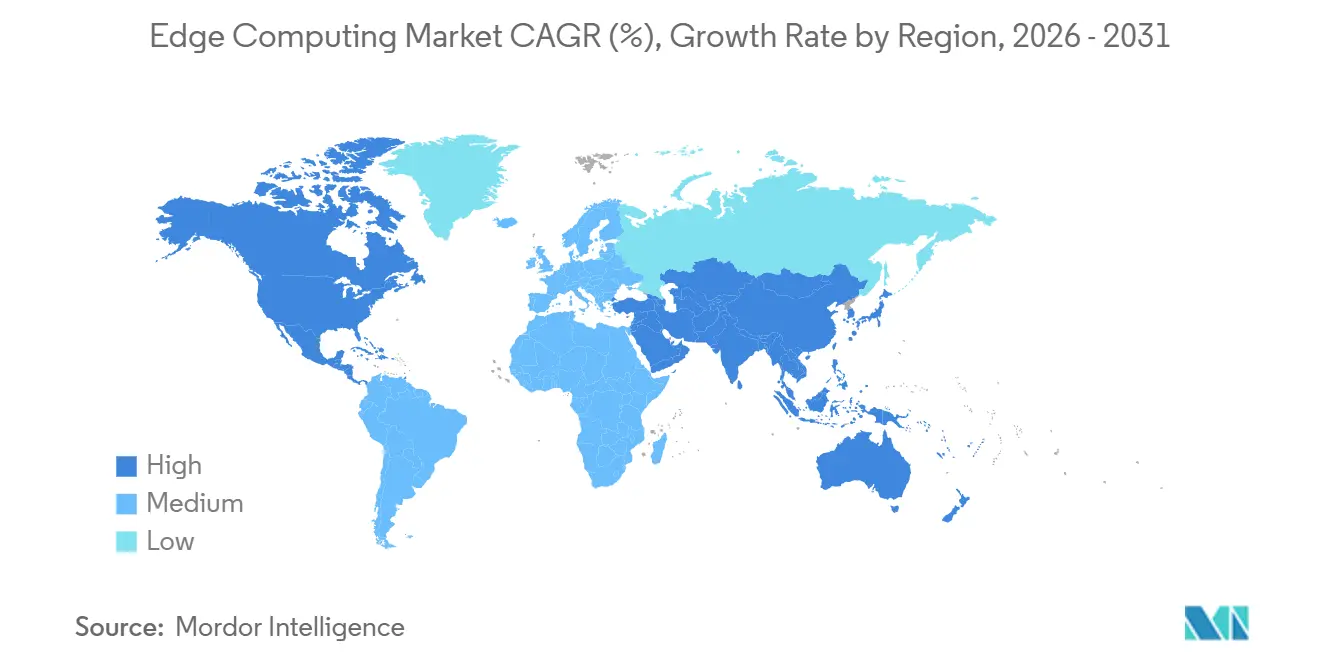

- 地域別では、北米が2025年の支出の33.91%を占め、アジア太平洋は2031年にかけて14.21%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

エッジコンピューティング市場のドライバー影響分析*

| 推進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G展開による超低遅延ユースケースの促進 | +2.8% | グローバル(アジア太平洋がスタンドアロン展開をリード、欧州は遅れ) | 中期(2〜4年) |

| IoTエンドポイントの普及とエッジにおけるデータグラビティ | +3.1% | グローバル(アジア太平洋および北米の製造拠点に集中) | 長期(4年以上) |

| 規制によるデータ主権義務(例:EUデータ法) | +1.9% | 欧州が主要、GDPRと同等の枠組みを通じて中東・アフリカへ波及 | 短期(2年以内) |

| エッジ推論アクセラレータ向けASIC・SoCコストの低下 | +2.3% | グローバル(サプライチェーンは台湾および韓国に集中) | 中期(2〜4年) |

| マイクロデータセンターを推進するエネルギー効率目標(ESG) | +1.4% | 欧州および北米(カーボンニュートラルへのコミットメントが牽引) | 長期(4年以上) |

| カスタムエッジシリコンを可能にするRISC-VおよびチップレットアーキテクチャのRISC-Vの台頭 | +1.7% | アジア太平洋および北米(半導体設計拠点がリード) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

5G展開による超低遅延ユースケースの促進

スタンドアロン5Gコアは現在、基地局マイクロデータセンターへトラフィックを誘導し、往復遅延を10ミリ秒未満に短縮しています。[1]Ericsson、「エリクソンモビリティレポート2024年11月」、ericsson.comアジアの通信事業者は2025年半ばまでに180万のエッジ対応5Gサイトを設置し、工場自動化や遠隔手術のパイロットを実現しました。欧州では多くの通信事業者が依然として4Gコアに依存しているため、高い無線カバレッジにもかかわらずマルチアクセスエッジコンピューティングが制限され、普及が遅れています。3.5GHz帯のスペクトルライセンスにはエッジホスティング条項が含まれるようになり、通信事業者はコンピューティングを無線機と同一拠点に配置するよう促されています。機器ベンダーは無線機にオーケストレーションソフトウェアをバンドルし、企業が使い慣れたクラウドAPIを通じてコンテナワークロードを展開できるようにしています。これらの条件により、5Gはモビリティ、ゲーミング、産業制御にわたる超高信頼低遅延エッジアプリケーションの主要な入口となっています。

IoTエンドポイントの普及とエッジにおけるデータグラビティ

企業向けIoT接続数は2025年に190億を超え、エクサバイト規模のテレメトリを生成してバックホールリンクを圧迫し、エグレス費用を引き上げています。[2]Verizon Communications、「IoTの現状2025」、verizon.com単一の自動車工場が現在1日にテラバイト規模のデータをストリーミングしていますが、長期保存に値するデータはその一部に過ぎず、分析をオンサイトゲートウェイへ移行させています。エッジ処理はクラウドコストを削減し、制御ループを強化することで、機器の稼働率を二桁台のパーセンテージで向上させます。IEC 62443セキュリティガイドラインはさらに、ネットワーク障害から運用技術を保護するためのローカル異常検知を義務付けています。AIモデルがワットスケールのチップに圧縮されるにつれ、企業は生データではなくインサイトを送信するようになり、エッジロケーションへの引力が強まっています。このダイナミクスは、中央サーバーから堅牢なノードとフリート管理ソフトウェアへと予算を再配分しています。

規制によるデータ主権義務(EUデータ法)

2025年9月から施行されたEUデータ法は、ロックイン条項を禁止し緊急アクセス権を付与することで、個人データおよび産業データを加盟国の国境内に保持することを事実上義務付けています。[3]欧州委員会、「規則(EU)2023/2854(データ法)」、europa.eu金融、ヘルスケア、公共部門のワークロードは、アプリケーションを書き直すことなく監査に合格するため、地域のマイクロデータセンターに固定されています。EU資金による調査では、2024年に1,836のアクティブなエッジノードが確認され、2022年の3倍となっており、ドイツ、フランス、オランダが展開の大部分を占めています。サウジアラビアの個人データ保護法やインドのデジタル個人データ保護法も同様の規則を採用しており、主権効果が欧州を超えて広がっています。ISO 27001の監査担当者はローカルログ保持の証明を求めるようになり、認証をエッジアーキテクチャと結びつけています。したがって、コンプライアンスの圧力は、プライバシーの懸念として始まったものをインフラへの直接的な義務へと変換しています。

エッジ推論アクセラレータ向けASIC・SoCコストの低下

AI最適化ASICおよびシステムオンチップモジュールの価格は2022年以降40%以上下落し、500米ドル未満のファンレスエッジサーバーがオンサイトで数百TOPSを提供できるようになっています。IntelのXeon D-3000は、前世代比で消費電力を40%削減しながら推論速度を向上させるAIエンジンを統合しています。GoogleのTPUはクラウドの棚から離れてAdvantech社のゲートウェイに搭載され、100万回の演算あたりのコストを2セントに削減しました。RISC-Vチップレットはアジアのメーカーに制裁の影響を受けないカスタムシリコンへの道を提供し、サプライヤーの選択肢を広げ価格競争を激化させています。ハードウェアコストの低下は、単一の大規模データセンターではなく多数の小規模サイトにモデルを分散させる方向でROI計算を有利にしています。このシリコンデフレは好循環を生み出し、安価なコンピューティングが新たなエッジワークロードを呼び込み、それがさらにチップ量を増加させています。

エッジコンピューティング市場の抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散ノードにおけるサイバー攻撃対象領域の拡大 | -1.8% | グローバル(サイバーセキュリティ枠組みが不十分な規制の緩い市場でリスクが高い) | 短期(2年以内) |

| 異種エッジスタックの展開・管理におけるスキルギャップ | -1.5% | グローバル(クラウドネイティブ人材が限られる欧州および新興アジア太平洋市場で深刻) | 中期(2〜4年) |

| 相互運用性と標準の断片化(MEC、オープンRAN、LF Edge) | -0.9% | グローバル(マルチベンダー通信展開に特に影響) | 中期(2〜4年) |

| ブラウンフィールド産業レトロフィットにおける非効率なROI | -1.1% | 北米および欧州(レガシーOTインフラが製造業を支配) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散ノードにおけるサイバー攻撃対象領域の拡大

各エッジゲートウェイは新たな侵入ポイントを追加しており、Miraiの亜種はすでに産業用コントローラーの脆弱な認証情報を悪用してDDoSキャンペーンを実行しています。NISTのサイバーセキュリティフレームワーク2.0にはエッジ固有の制御が含まれるようになりましたが、多くの中小企業にはセキュアブート、証明書ローテーション、マイクロセグメンテーションを実装するスタッフが不足しています。ファームウェアの更新サイクルは5〜7年に及び、新たな脆弱性が発見された後もデバイスが長期間露出したままになっています。サプライチェーン指令は署名済みファームウェアを要求していますが、重要インフラ部門以外での執行は依然として不十分です。エッジ展開に対する保険料は、通信事業者が侵害の可能性を価格に織り込んだことで2025年に12%上昇しました。自動修復とより強固なベースラインハードニングがなければ、セキュリティへの懸念が後発採用者を抑制する可能性があります。

異種エッジスタックの展開・管理におけるスキルギャップ

クラウド認定資格を持つ専門家のうち、ネットワーキング、リアルタイムOS、Kubernetesフリート管理に自信を持つのはわずか15%であり、人材のボトルネックが生じています。Linux Foundationは2024年に新たなエッジ固有の認定資格が18,000件にとどまったと集計しており、一般的なクラウド資格の45万件と比較してミスマッチが浮き彫りになっています。ハイパースケーラーのコースは基礎を扱っていますが、工場が求めるOTプロトコルや安全基準には対応できていません。専門知識の不足は展開時間を長引かせ、マネージドサービス費用を押し上げ、中小企業のROIを損なっています。大学はカリキュラムを改訂していますが、3年間の学位課程は18ヶ月のハードウェア更新サイクルに遅れをとっています。自動化フレームワークが成熟しない限り、スキル不足は市場拡大の主要な制動要因であり続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

エッジコンピューティング市場セグメント分析

コンポーネント別:

サービスがエッジ・アズ・ア・サービスモデルの普及によりハードウェアを上回る顧客が設備投資を運用予算へ移行させるにつれ、サービス収益はアプライアンス販売を上回る軌道に乗っています。2025年にはハードウェアが依然としてエッジコンピューティング市場の47.13%を占めていますが、マネージドサービスはコンピューティング、オーケストレーション、セキュリティをサブスクリプション価格で統合するハイパースケーラーバンドルに支えられ、2031年にかけて年率13.87%で成長する見込みです。Dellはエッジインフラ収益が19%増加したと報告しましたが、クライアントがライフサイクル管理を求めたことでサービスアタッチ率は68%に達しました。Hewlett Packard EnterpriseのGreenLakeコントラクトはワークロード単位で請求され、AI検査を導入する工場の容量計画リスクを排除し、価値実現までの時間を短縮します。DRAMおよびNANDコストの変動によりハードウェアのコモディティ化が続く中、ODMの競争がサーバーの平均販売価格を抑制し、ベンダーはソフトウェアの差別化とプロフェッショナルサービスに注力するよう促されています。

スリムなKubernetesディストリビューションや結果整合性データベースを含むエッジネイティブソフトウェアは、2031年にかけて13.45%で成長しています。Red Hat OpenShiftとSUSE Rancherが企業向けコントロールプレーンの覇権を争う一方、オープンソースのK3sはリソースが制約された展開を取り込んでいます。Capgemini Engineeringなどのシステムインテグレーターは、2024年にOTエッジ案件が34%増加したと報告しており、ショップフロアのプロセスをマイクロサービスアーキテクチャに変換するためのドメイン専門知識への需要を反映しています。全体として、サービスは一時的なマージンを複数年のキャッシュフローに転換し、ハードウェアの限界利益が頭打ちになった後も長期的な価値を獲得するポジションをベンダーに与えています。

展開モード別:

クラウドモデルが分散インフラ拡張を通じて優位を維持クラウド接続型インストールは2025年のエッジコンピューティング市場シェアの58.19%を占め、AWS Wavelength、Azure Edge Zones、Google Distributed Cloudが通信事業者施設にハイパースケーラーAPIを展開するにつれ、2031年にかけて13.61%のCAGRで拡大する見込みです。これらのサービスは独自のエッジSDKを必要とせずに10ミリ秒未満の遅延を実現し、開発者の摩擦を低減します。MicrosoftはAzure Edge Zonesを47の都市圏に拡大し、クラウドから工場フロアまでの単一コントロールプレーン管理を公式に推進しています。

オンプレミス展開は、外部データ転送を禁止する規制対象の垂直市場(製薬バッチ記録、PCI-DSSカードデータ、安全クリティカルな自動化)で継続しています。そのような環境でも、組織は異なるツールチェーンを避けるためにクラウドネイティブオーケストレーションを採用するケースが増えています。ハイブリッドトポロジーは、企業ファイアウォールの内側に設置されたゲートウェイハードウェアとクラウド管理型の設定を組み合わせ、データ所在地と運用の俊敏性のバランスを取っています。EUデータ法のポータビリティ条項は、企業が切り替え準備を実証しなければならないため、独自のエッジスタックよりもオープンなKubernetesを優先させ、このパターンを加速させています。

エンドユーザー産業別:

ヘルスケアが急成長し製造業が導入基盤を維持製造業は2025年のエッジコンピューティング市場の22.58%のシェアを維持し、デジタルツインと予知保全を活用してダウンタイムを削減しています。しかし、ヘルスケアは最も高い増分支出の滑走路となっており、2031年にかけて14.66%のCAGRで急速に拡大しています。米国食品医薬品局(FDA)は、HIPAA準拠のためにベッドサイドで50ミリ秒未満の推論を必要とするAI対応画像診断機器を承認し、病院のIT予算をエッジノードへ誘導しています。

エネルギー公益事業者はエッジ分析を活用して電力網の安定性を向上させ、小売業者は人件費削減のためにレジでのコンピュータビジョンを採用しています。BFSI企業はマイクロ秒の遅延がチャージバックで具体的な節約をもたらすため、支店レベルでアルゴリズムによる不正検知を展開しています。通信事業者はエッジの売り手であると同時に買い手でもあり、モバイルコアにコンピューティングを組み込みながらプライベートネットワークスライスを収益化しています。ISO 27001から各国のプライバシー法に至る規制の枠組みがすべての垂直市場での採用ペースを形成していますが、共通の分母は中央集権型クラウドでは実現できない決定論的遅延です。

アプリケーション別:

自律システムが加速し、ビデオ分析が導入基盤をリードビデオ分析は2025年の収益の28.71%を支配し、スマートシティ監視、小売の来客数追跡、インフラ点検に対応しています。しかし、自律走行車・ドローンセグメントは、米国連邦航空局(FAA)およびEU型式認定機関による目視外飛行承認に後押しされ、14.11%のCAGR成長が見込まれています。TeslaのHardware 4プラットフォームは車両内で300TOPSを処理し、携帯電話カバレッジへの依存を大幅に削減するインサイチュAIへの転換を示しています。

産業用IoTの予知保全、拡張現実リモートアシスタンス、エッジCDNワークロードが需要を補完しています。シンガポールのスマートネーション構想などのスマートシティプロジェクトは、交通最適化のために12,000台のエッジカメラを展開し、GDPRに準拠するためにデバイス上で顔を匿名化しています。Amazon GoやWalmartなどの小売業者はエッジコンピューティングを組み込んでキャッシャーレス店舗を実現しています。各ユースケースは「処理してから保存する」という考え方を示しており、分析はローカルで実行され、メタデータのみが長期保存へ移行します。

組織規模別:

中小企業がエッジ・アズ・ア・サービスを採用し、大企業がプライベートインフラを構築大企業は2025年の展開の63.44%を所有しており、設備投資予算と学際的な人材によって実現されています。Goldman Sachsは取引執行のマイクロ秒を削減するために取引所内にエッジサーバーを同一拠点配置し、遅延アービトラージの典型例を示しています。歴史的に6桁の設備投資によって参入を阻まれていた中小企業は、現在は従量課金型バンドルを活用しています。AWS Outposts 1Uは約5,000米ドル/ユニットで出荷され、エッジ取得を運用費用の項目に変換しています。Microsoft Azure Stack HCIアプライアンスは事前設定済みで届き、設置時間を数週間から数時間に短縮します。

費用対効果の転換点は依然として低ボリュームワークロードではクラウドのみが有利ですが、販売時点管理、画像診断、工場フロア分析を含む垂直特化型のターンキーオファリングが複雑さを解消し、中小企業の採用を促進しています。ドイツのインダストリー4.0プログラムの政府税制優遇措置は、エッジに投資する中小製造業者のROIをさらに向上させています。

地域分析

北米エッジコンピューティング市場

北米は2025年の支出の33.91%を占め、ハイパースケーラーの拠点およびVerizonとAT&Tによる早期スタンドアロン5Gの展開が牽引しています。米国だけで108のAWS Wavelengthゾーンと23のAzure Edgeゾーンを擁し、開発者に全国規模の低遅延エンドポイントを提供しています。カナダのBellとTelusは、資源採掘サイト全体産業用IoTをサポートするためにマルチアクセスエッジコンピュートを追加し、メキシコの工場ではT-MEC協定によって導入されたニアショアリング奨励策のもとでエッジ品質検査を展開しています。

アジア太平洋エッジコンピューティング市場

アジア太平洋地域は、中国移動の180万基のエッジ対応5G基地局に牽引され、2031年までに14.21%のCAGRで拡大すると予測されています。インドのデジタルインディア構想は100のスマートシティをエッジ活用型の自治体サービスに充当し、東南アジアの製造業移転がローカルエッジの導入を加速させています。日本のNTTドコモと韓国のSK Telecomは自動運転車のパイロットプログラムにエッジを統合し、オーストラリアは衛星バックホールが制約される遠隔地の鉱業においてエッジコンピュートを活用しています。

EMEAおよび南米エッジコンピューティング市場

欧州は2025年の世界支出の約24%を占め、EUデータ法のデータ主権要件と1,836の文書化されたノードに支えられています。ドイツ、フランス、オランダがこれらの設備の61%を占め、自動車、金融、医療分野をカバーしています。サウジアラビアのNEOMおよびUAEのドバイスマートシティにおける大規模スマートシティプロジェクトが中東の需要を牽引し、南米のクラスターはブラジルの産業オートメーションとアルゼンチンの通信近代化を中心に展開しています。地域別の支出プロファイルは政策コミットメントを反映しており、米国のCHIPSおよび科学法は国内半導体に520 ビリオン 米ドルを投入し、EUデジタルデケードは2030年までに10,000ノードを目標とし、持続的な設備投資パイプラインを確保しています。

規制環境

エッジ展開は、データ主権、製品セキュリティ、重要インフラ向けサイバー規則によってますます形作られており、ワークロードの実行場所やエッジノードの堅牢化方法に影響を与えている。欧州では、規則(EU)2023/2854(EUデータ法)が2025年9月から施行され、データポータビリティとローカライゼーションに対する監査精査が強まり、規制対象ワークロード向けの地域マイクロデータセンターの強化につながっている。EU AI法(規則(EU)2024/1689)は高リスクAIシステムに対するリスクベースの義務を追加しており、これは安全性が重視される産業用制御、輸送、医療機器の分野で使用されるエッジAIに直接影響を与え、これらの分野ではオンデバイス推論とログ記録が一般的なコンプライアンス手法となっている。

サイバーセキュリティ規制と標準も、エッジで使用されるハードウェアおよびファームウェア層に近づきつつある。EUサイバーレジリエンス法のセキュア・バイ・デザインおよびライフサイクル管理に関する方向性は、当該地域で販売される接続エッジデバイスに対する文書化、脆弱性対応、イベントログに関する要求を強めている。米国では、連邦エネルギー規制委員会(FERC)が2026年3月に更新版NERC CIP信頼性標準(CIP-003-9からCIP-013-3まで)を承認し、Virtual Cyber AssetやManagement Interfaceといった仮想化関連の定義を含めることで、大規模電力システム環境における仮想化エッジおよびMEC資産の分類・保護方法を形作っている。NISTも2026年5月にハードウェアベースのセキュリティ技術に関するドラフトを公表し、分散エッジおよびクラウドインフラ向けの機密コンピューティングやプラットフォームに根ざした信頼性といった基本的アプローチを強化している。

バリューチェーン分析

エッジコンピューティングのバリューチェーンは、シリコンおよびハードウェア(CPU/SoC/ASICアクセラレータ、NIC、メモリ、耐久性サーバーおよびゲートウェイ)、プラットフォームソフトウェア(軽量Kubernetesディストリビューション、デバイス管理、オブザーバビリティ、セキュリティ)、接続性およびホスティング(プライベート5G/スタンドアロン5G、キャリアMECサイト、マイクロデータセンター)、ソリューション提供(ISV、システムインテグレーター、マネージドサービス)をカバーしている。ハイパースケーラーは、AWS Wavelength/AWS Outpostsやazure Edge Zonesなどのサービスを通じて制御プレーンを通信事業者施設や企業拠点まで拡張しており、一方で通信事業者は不動産、ネットワーク近接性、運用を提供して産業用途やリアルタイムアプリケーション向けの低遅延エンドポイントを収益化している。

供給制約は、性能重視のエッジAIにとって依然として制約要因であり、特に先進的なアクセラレータと高速ネットワーキングコンポーネントについて顕著である。TSMCを含むファウンドリ能力は、通信事業者のMEC構築に使用されるAI志向のシリコンにとって繰り返し発生するボトルネックであり、光トランシーバの入手性(800Gおよび新興の1.6Tを含む)と関連するPCBのリードタイムは、エッジからコアへのバックホールのアップグレードを遅らせる可能性がある。エコシステムパートナーシップは、統合サイクルを短縮するためにハードウェアリファレンスデザイン、ネットワーキング、ライフサイクルツールをバンドル化する傾向が強まっており、これは2026年の通信事業者とベンダーの協業に見られる。例えば、AT&TはCiscoおよびNVIDIAと協力してエッジロケーションでCisco AI Gridの展開を進めており、NokiaはスペインのTelefonicaエッジデータセンター全体にAI対応ネットワーキングソリューションを展開することに合意している。

競合環境

上位3社のハイパースケーラーであるAWS、Microsoft、Googleは2025年のエッジインフラ収益の42%を合計で獲得しましたが、ハードウェアベンダー、通信事業者、ニッチなソフトウェア企業が残りのシェアを分散させています。競争の摩擦はオーケストレーションの中立性に集中しており、企業はオンプレミスゲートウェイ、通信事業者MEC、パブリッククラウドリージョンにまたがるKubernetesネイティブスタックを要求しています。Vapor IOのタワーベースのマイクロデータセンターはエッジ・アズ・ア・サービスを提供し、RISC-Vシリコンを商業化するスタートアップはコストとベンダーロックアウト回避で競争しています。

セキュリティ機能がポートフォリオを急速に差別化しています。CiscoによるIsovalentの12億米ドルの買収はeBPF可観測性を産業セキュリティプラットフォームに組み込み、Palo Alto NetworksはゼロトラストをLTEルーターに拡張しています。標準の乖離は未解決のままです:ETSI MECプロファイル、O-RAN分解型RAN、Linux Foundation Edgeプロジェクトが重複するAPIを規定し、顧客はカスタム統合を行うか閉じたエコシステムを採用するかを迫られています。

戦略的パートナーシップが増加しています。AWSはVerizonおよびVodafoneとWavelengthゾーンで提携し、MicrosoftはAT&TおよびTelefónicaと連携し、GoogleはEricssonおよびNokiaと提携してDistributed Cloud Edgeを市場展開しています。Dell、HPE、LenovoはAzure Stack HCI認定済みのエッジサーバーを事前パッケージ化し、チャネル採用を加速させています。したがって、競合マップはピラミッドではなくマトリクスに似ており、純粋なコンピューティング性能よりもオーケストレーションの幅、垂直ソリューションの深さ、セキュリティレイヤーの完全性が勝率を左右しています。

エッジコンピューティング産業のリーダー企業

Amazon Web Services, Inc.

Microsoft Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd.

IBM Corporation

- *免責事項:主要選手の並び順不同

本レポートで取り上げるエッジコンピューティング市場の企業

- Amazon Web Services, Inc.

- Microsoft Corporation

- Cisco Systems Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Hewlett Packard Enterprise (HPE)

- Dell Technologies Inc.

- Google LLC (Alphabet Inc.)

- Intel Corporation

- NVIDIA Corporation

- Juniper Networks Inc.

- Advantech Co. Ltd.

- ADLINK Technology Inc.

- Schneider Electric SE

- Siemens AG

- Capgemini Engineering

- MachineShop Inc.

- Vapor IO Inc.

- Litmus Automation

- FogHorn Systems

- Lumen Technologies Inc.

市場機会と将来展望

標準主導の連携および主権的取り組みが、キャリア、企業、パブリッククラウドのエッジ領域全体にわたる断片化を減らす分野で機会が生まれつつある。ETSIは2026年6月にETSI GR MEC 059 V4.1.1およびETSI GR MEC 001 V4.1.1をリリースし、MECガイダンスの更新を継続することで、マルチオペレーターおよびマルチベンダー展開に対するより一貫性のある実装プロファイルをサポートしている。連合エッジコンティニュアムに関する欧州通信事業者の協力も概念実証段階から実証段階に進んでおり、Deutsche Telekomとそのパートナーは複数の通信事業者ネットワークを接続する欧州エッジコンティニュアムを披露しており、これは異種ノード間でのKubernetesネイティブなオーケストレーションという市場ニーズに合致している。

インフラ構築プログラムはまた、伝統的な大都市圏拠点を超えたAI対応エッジおよび地域キャパシティに関する空白領域を示しており、これは遅延、データ所在地、電力供給可能性によって形作られている。Available Infrastructureは2026年3月にProject Qestrelを開始し、米国の各都市にAI対応エッジデータセンターを展開する計画を発表しており、推論および産業用ワークロード向けの分散拠点を目標としている。東南アジアでは、Digital Edgeがインドネシアで45億米ドル規模のCGKキャンパス投資を発表しており(500MW、1GWまでの拡張性あり)、製造業やデジタルサービスの成長回廊を支えるクラウドからエッジへの構築のもう一つの拠点となっている。これらのプログラムは合わせて、通信事業者の中央局から専用構築のキャンパスまで、新しいタイプのサイト全体で稼働できるエッジプラットフォームへの需要を強めており、主権およびAIガバナンス要件に沿ったセキュア・バイ・デザインおよび監査可能なデータ取り扱い機能を備えている。

エッジコンピューティング市場における最近の業界動向

- 2026年7月:AWSは米国においてAT&Tと提携し、AWS Interconnect - last mileのゲート付きプレビューを発表し、リモートロケーションとAWS間の自動化されたネットワーク接続を目指している。この取り組みは分散サイトの接続における運用上の摩擦を減らすものであり、クラウド制御プレーンへの信頼性が高くポリシー駆動のリンクに依存するエッジ展開の拡大にとって重要である。

- 2025年12月:Microsoftはazure Edge Zonesをアジア太平洋および欧州の12の追加都市に拡大し、製造拠点における10ミリ秒未満の遅延を実現するために通信事業者の中央局にコンピュートを組み込んだ。この拡大は、データ主権と決定論的遅延が調達要件となる場所にエッジコンピュートを提供するためのキャリア・ハイパースケーラーモデルを深化させている。

- 2024年9月:NISTはCybersecurity Framework 2.0を公表し、多くの企業やサービスプロバイダーが分散システム向けのセキュリティプログラムを構築する際に使用する更新されたガバナンスおよびリスク管理ガイダンスを追加した。エッジ事業者は、ノード数の増加に伴い攻撃対象領域が拡大する中で、デバイスID、セキュアブート、証明書ローテーション、監視プラクティスをこのフレームワークにますますマッピングしている。

エッジコンピューティング市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査では、市場は、データが生成される場所の近くで処理し、必要な場合にのみ選択されたデータを中央クラウドに送り返すために使用されるエッジコンピューティングハードウェア、支援ソフトウェア、マネージドサービスへの支出を対象としている。

対象外事項:集中型ハイパースケールデータセンターインフラおよびコンシューマー向けスマートフォンは、そのコスト構造と購入サイクルがエッジ展開とは異なるため除外している。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 展開モード別

- オンプレミス

- クラウド

- エンドユーザー産業別

- 製造・産業

- エネルギー・ユーティリティ

- ヘルスケア・ライフサイエンス

- 小売・電子商取引

- 銀行・金融サービス・保険(BFSI)

- 通信・IT

- その他のエンドユーザー産業

- アプリケーション別

- 産業用IoTと予知保全

- ビデオ分析・監視

- 自律走行車・ドローン

- その他のアプリケーション

- 組織規模別

- 大企業

- 中小企業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算出、検証

デスクリサーチ

デスクワークは、エッジとみなされるものとみなされないものをマッピングすることから始まり、モデルがコアクラウドや一般的なデバイス支出を誤って含めないようにしている。米国国勢調査局のICT調査、Eurostat ICT利用統計、OECDデジタル経済データセット、ITU接続性指標、NISTのエッジおよび分散コンピューティングに関する出版物などの公開情報源を使用し、現実的な普及状況を把握している。

次に、企業の提出書類、決算説明会の書き起こし、投資家向けプレゼンテーションから補足的なシグナルを取得し、エッジサーバー、ゲートウェイ、エッジソフトウェアスタック全体にわたる支出方向を把握する。また、信頼できる報道、業界団体の標準や白書、査読済み論文をレビューし、低遅延要件やローカルAI推論といった技術トレンドを確認する。有用な場合には、企業財務およびニュースに関する有料サブスクリプション、および特許データベースを使用して、製品発売と投資重点分野のタイムラインを検証する。これらの情報源は例示であり、データ収集、相互確認、明確化のために他の多くの公開情報源も使用された。

一次インタビューおよび調査

一次調査は、顧客とサプライヤーがエッジ展開とみなすものは何か、そしてオンプレミスのエッジノード、マイクロデータセンター、マネージドエッジサービスの間で予算がどのように配分されているかを確認することに焦点を当てている。IT・通信、製造業、小売、ヘルスケア、公共部門にまたがるインフラプロバイダー、ソフトウェアおよびプラットフォーム専門家、インテグレーター、企業バイヤーと対話を行い、APAC、EMEA、アメリカ大陸をカバーすることで単一地域への偏りを減らしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | CXO:19% | APAC:44% |

| 中堅層:51% | 機能・部門リーダー:35% | EMEA:31% |

| 小規模プレイヤー:19% | マネージャー:46% | アメリカ大陸:25% |

市場規模算出および予測

市場規模算出は、トップダウンとボトムアップの両方のロジックを組み合わせて構築されており、トップダウンのアプローチはデジタルインフラおよびエッジ対応ワークロードの成長から始まり、その後、エッジユースケースに特有の普及率と支出シェアを用いて絞り込む。実際には、需要プールは、接続デバイスの増加、5Gカバレッジの拡大、遅延に敏感なアプリケーションの普及、エッジサーバーおよびゲートウェイの出荷方向、エンドポイントにおけるローカルAI推論への移行といった指標を用いて再構築される。

これらの合計値は、選択的なボトムアップの近似によって裏付けられており、サンプリングされた平均販売価格をエッジノードの推定台数と組み合わせ、業種別のマネージドエッジサービス支出に対する妥当性チェックを加えている。データギャップが生じた場合は、インタビューや公開されているベンチマークから保守的な範囲を使用し、その後、前提条件が説明可能になるまでレビュー中に範囲を絞り込む。予測は、単純な多変量回帰の観点に支えられたシナリオ分析に依拠しており、主要な推進要因(企業のデジタル化の速度、接続性の展開、エッジソフトウェアの導入率など)は、年間値を確定する前に専門家のフィードバックによってストレステストされる。

データ検証および更新サイクル

検証は、モデルと実際の市場シグナルとの間の不一致を探す複数のチェックを通じて行われ、例えば企業ITの支出方向や展開のタイムラインと一致しない急激な変動などを確認する。ある地域やコンポーネントに違和感がある場合は、入力値を再確認し、換算ロジックを見直し、選定したインタビュー対象者に再度連絡を取り、一時的な出来事、定義の問題、タイミングのずれのいずれが変動を引き起こしているかを確認する。

承認前に、前提条件の確認、計算の一貫性チェック、独立した指標との整合性確認を含む段階的なアナリストレビューが行われる。レポートは毎年更新され、普及率や価格を動かしうる重要な出来事が発生した場合には中間更新が行われる。納品の直前には最終確認を行い、クライアントが最新の入手可能なシグナルに基づく最新の見解を受け取れるようにしている。

Mordor Intelligenceのエッジコンピューティング市場規模と他の公開推計値との比較

エッジコンピューティングの公開市場規模は、同じテーマについて語っている場合でも大きくかけ離れて見えることがある。これは、エッジとみなされる範囲の境界が統一されていないためである。差異は通常、ハードウェアとコアクラウドのどちらとしてカウントされるか、サービスがどのように扱われるか、どの年度・通貨基準が使用されるかに起因する。

エッジサーバーおよびゲートウェイの出荷方向、ならびに5G展開および低遅延ワークロードの成長に関連する普及シグナルは、Mordor Intelligenceがデータ生成から1ネットワークホップ以内で発生する支出に整合させ続け、より広範なクラウドインフラの合計に基づかないようにするためのチェックである。他の推計値は、隣接する支出カテゴリを一括して含めたり、積極的な価格・数量の伸びを適用したり、明確な除外事項を明示しなかったりすることが多く、これが起点値や成長曲線を変化させる。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 257.76 B (2026) | |

| グローバルコンサルティング会社A | USD 658.10 B (2026) | この数値は、コアデータセンターや隣接するクラウド支出に対する除外事項が限定的な、より広範なエッジ関連インフラおよびプラットフォーム収益を含む可能性のある、より広い収益プールを使用しているように見受けられ、これが合計値を膨らませる可能性がある。 |

| 業界出版物B | USD 25.63 B (2026) | この推計は、ソフトウェアおよび選定されたサービスを重視するより狭い解釈を適用している可能性が高く、エッジハードウェアおよびマイクロデータセンター展開のより大きな割合を除外している可能性があり、これが市場価値を押し下げている。 |

発行元間のばらつきは、主にエッジの境界に何が含まれるか、また年度をまたいでハードウェアとサービスがどのように扱われるかに起因する。モデルを観測可能な展開・普及シグナルに結び付け、包含事項と除外事項を明示的に保つことで、市場規模算出は購入者が理解し再現可能な入力データにまで遡って追跡可能な状態を保っている。

レポートで回答される主要な質問

2026年のエッジコンピューティング市場の規模はどのくらいですか?

エッジコンピューティング市場規模は2026年に2,577.6億米ドルに達し、2031年までに4,799.7億米ドルに拡大する見込みです。

エッジコンピューティング内で最も成長が速いセグメントはどれですか?

自律走行車・ドローンが最も成長の速いアプリケーションであり、規制承認の拡大に後押しされて14.11%のCAGRで拡大しています。

なぜサービスがハードウェア販売を上回っているのですか?

企業はコンピューティング、オーケストレーション、セキュリティをバンドルしたエッジ・アズ・ア・サービスの継続課金モデルを好み、設備投資を運用費用に転換して展開を加速させています。

最も多くの新規支出を追加する地域はどこですか?

アジア太平洋は中国の5G展開とインドのスマートシティ投資に牽引され、2031年にかけて14.21%のCAGRを記録する見込みです。

エッジ展開における最大のセキュリティ課題は何ですか?

各エッジノードが侵入ポイントとなり得るため、より広いサイバー攻撃対象領域が生じており、ゼロトラストアーキテクチャと継続的な認証が必要とされています。

最終更新日: