パージングコンパウンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

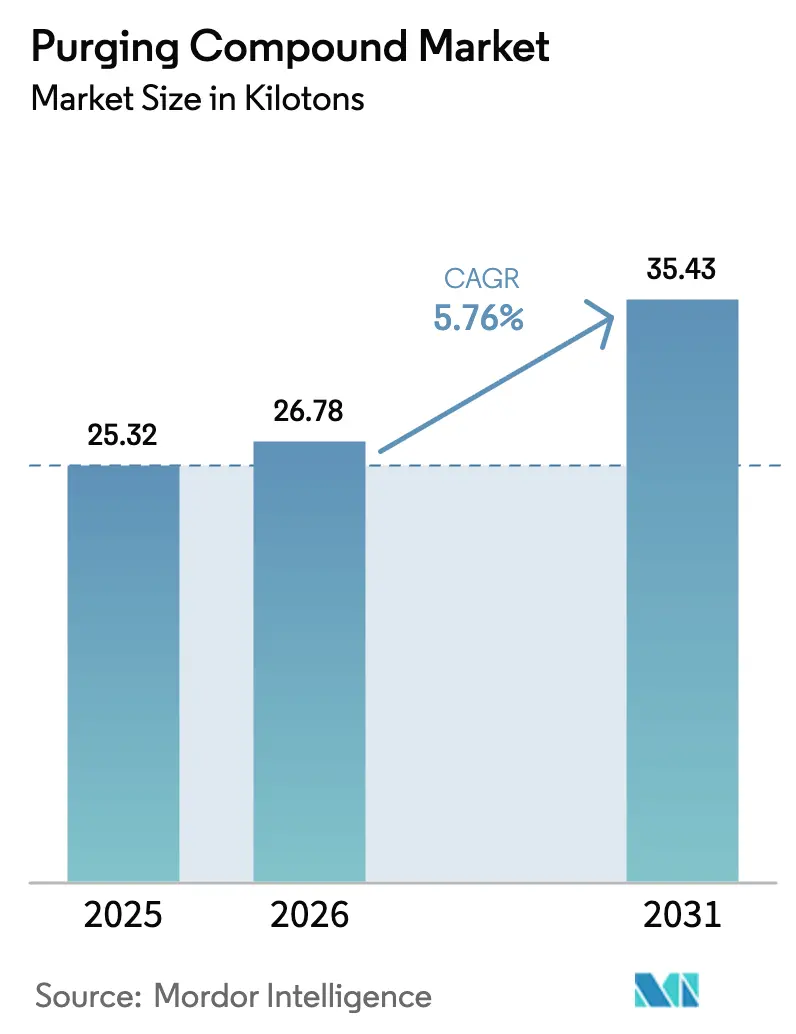

| 市場取引高 (2026) | 26.78 キロトン |

| 市場取引高 (2031) | 35.43 キロトン |

| 成長率 (2026 - 2031) | 5.76% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパージングコンパウンド市場分析

パージングコンパウンド市場規模は、2025年の25.32キロトン、2026年の26.78キロトンから2031年には35.43キロトンへと拡大する見込みであり、2026年から2031年にかけてCAGR 5.76%を記録すると予測されています。成長は、高温エンジニアリングポリマーの急速な採用、インダストリー4.0工場における切り替え間隔の短縮、マイクロプラスチック摩耗を抑制するための規制圧力の高まりによって推進されています。北米は2025年にパージングコンパウンド市場シェアの50.12%という支配的な割合を占めましたが、アジア太平洋は中国の電気自動車生産の急増に支えられ、CAGR 6.18%で最も急成長している地域です。メカニカルパージ製品は2025年に数量シェア55.49%でリードし、CAGR 6.08%で拡大しており、射出成形は頻繁な色・樹脂の切り替えを背景に数量の59.16%を占めています。自動車・輸送用途は2025年に25.16%のシェアを獲得し、バッテリーエンクロージャーや構造部品に対するゼロ欠陥要求の恩恵を受け続けています。統合型化学大手がエンジニアリング樹脂とパージングコンパウンドをバンドル提供する一方、ニッチサプライヤーは最大85%のスクラップ削減をもたらす用途特化型配合に注力しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

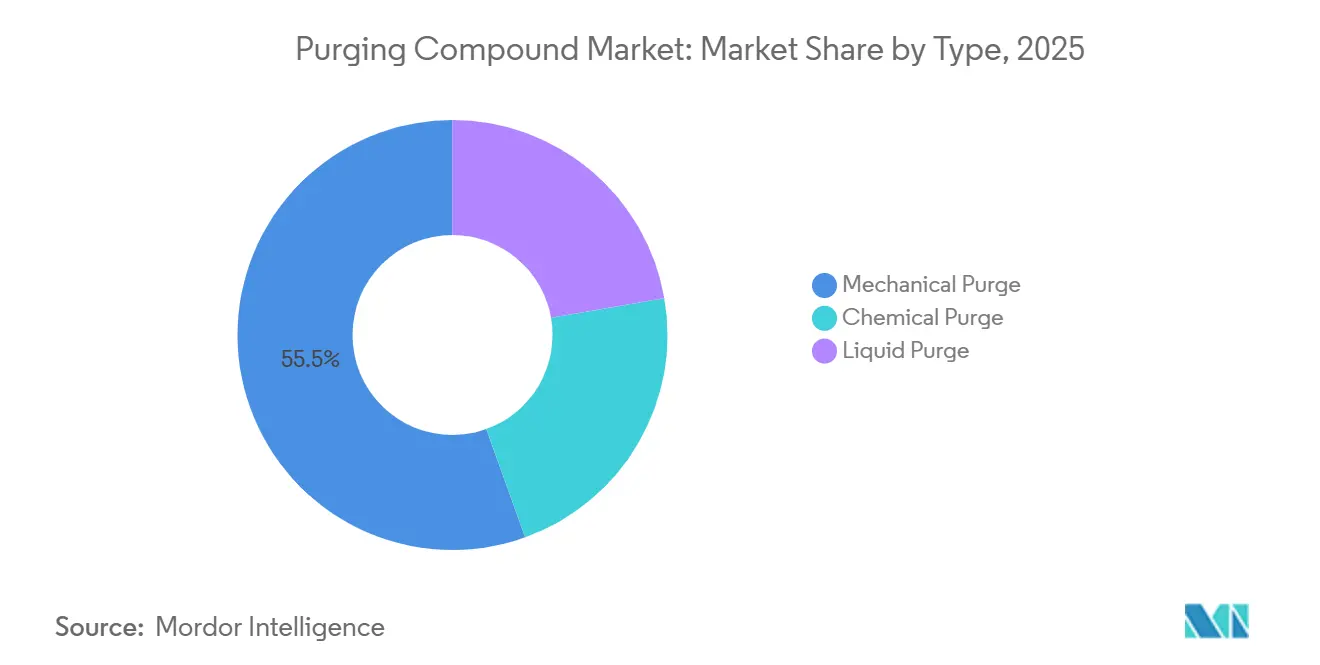

- タイプ別では、メカニカルパージが2025年のパージングコンパウンド市場規模の55.49%を占め、2031年にかけて最も速い6.08% CAGRを記録すると予測されています。

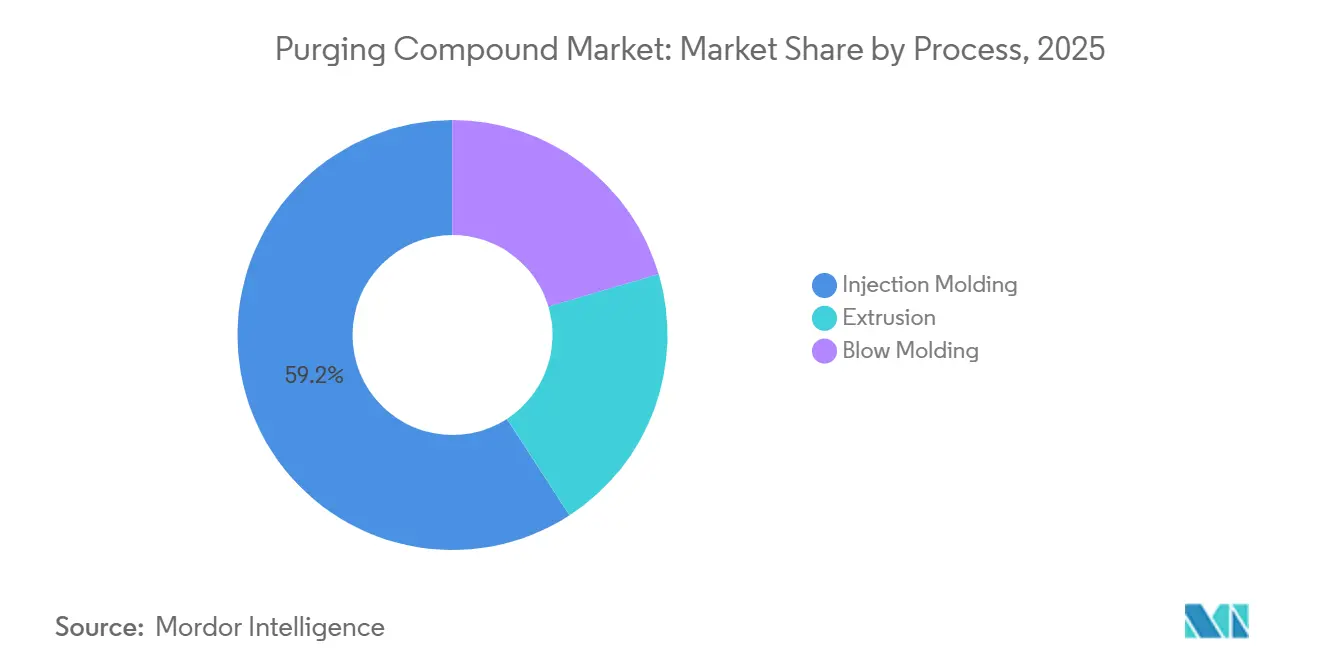

- プロセス別では、射出成形が2025年のパージングコンパウンド市場規模の59.16%のシェアを占め、2031年にかけて最も速い6.10% CAGRを示しています。

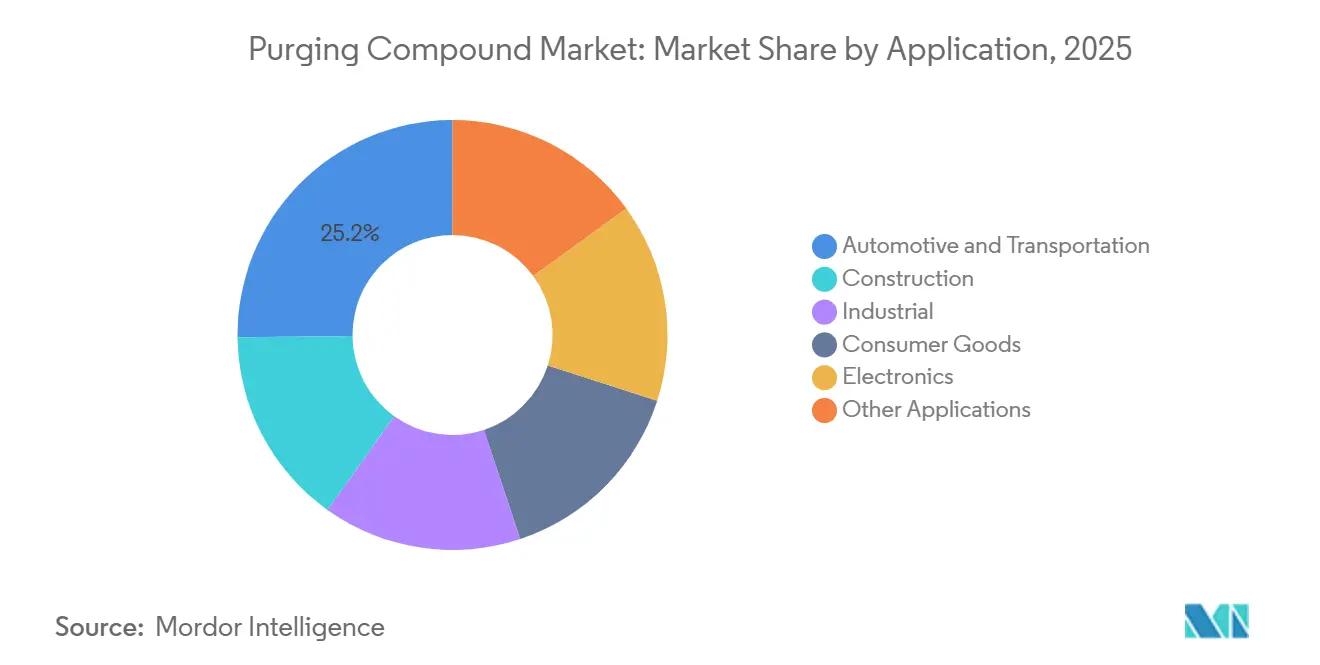

- 用途別では、自動車・輸送が2025年のパージングコンパウンド市場規模の25.16%のシェアでリードし、2031年にかけて最も高い5.95% CAGRで拡大すると予測されています。

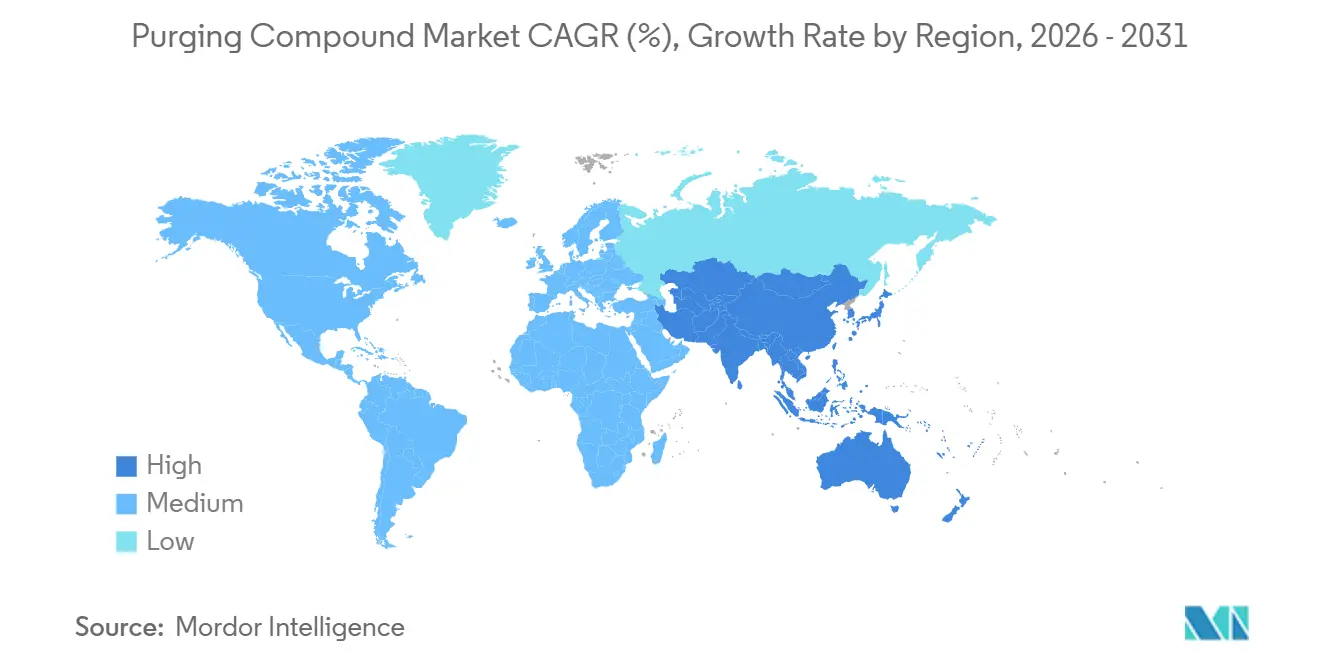

- 地域別では、北米が2025年にパージングコンパウンド市場シェアの50.12%を維持しましたが、アジア太平洋は2031年にかけてCAGR 6.18%という力強い成長を遂げています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルパージングコンパウンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高温エンジニアリングポリマーの 急速な採用 | +1.2% | 北米、欧州、アジア太平洋の製造拠点に集中した グローバル | 中期 (2〜4年) |

| インダストリー4.0工場における 色・樹脂切り替え間隔の短縮 | +1.5% | 北米および欧州、アジア太平洋のスマート工場へ拡大 | 短期 (2年以内) |

| バイオベース・低VOCパージング化学品への 需要の高まり | +0.8% | 持続可能性義務に牽引された 欧州および北米 | 長期 (4年以上) |

| マイクロロット包装および医療用使い捨て品の 急増 | +1.1% | 北米および欧州のヘルスケアセクターでピーク需要を持つ グローバル | 中期 (2〜4年) |

| 電動モビリティ部品に対する OEM認定規範 | +1.0% | アジア太平洋中核(中国、韓国、日本)、北米および欧州への波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高温エンジニアリングポリマーの急速な採用

ポリエーテルイミド、ポリフェニレンスルフィド、ポリエーテルスルホンの350℃以上の加工温度は、標準的なパージでは除去できないポリマー劣化を加速させます。BASFのUltrason PESUは2024年に加工温度要件を約12.5%低下させましたが、難燃性ポリアミドやポリカーボネートは依然としてスクリューフライトに炭化残留物を残します。IEC 62660-3安全規格に基づいて成形されたバッテリーエンクロージャーは、電気的ショートを避けるために汚染のない条件を必要とします。加工業者は、これらのポリマーのパージサイクルが20%長くなることを指摘しており、これが体積需要を押し上げています。SABICのシンガポールにあるULTEM施設への2億2,000万米ドルの投資は2024年に50%の能力増強をもたらし、地域の供給可能性を高め、パージングコンパウンド市場を刺激しています。

色・樹脂切り替え間隔の短縮

インダストリー4.0プラットフォームは切り替え時間を数時間から数分に圧縮し、より少ないスクリュー回転数で洗浄できるパージングコンパウンドを必要としています。2024年のAsacleanのフィールドトライアルでは、バージン樹脂フラッシングと比較して47%速い色替えと67%のスクラップ削減が実証されました。Engelのe-victoryエレクトリック成形機は、プリセット温度閾値でコンパウンドを注入する自動パージプログラムを組み込み、オペレーターエラーを低減しています。1シフトあたり15〜20色のバリアントを成形するティア1サプライヤーは経済的優位性を得ており、これがパージングコンパウンド市場を拡大させています。

バイオベース・低VOCパージング化学品への需要の高まり

2030年までにプラスチック包装の55%リサイクルを求める欧州指令と今後のPFAS規制は、バイオ由来配合の採用を促進しています。BASFのバイオマスバランス型Ultrason PESUは2025年に発売され、プロセス変更なしに持続可能性の主張を可能にしています。Premixは、医療・食品接触加工業者を対象とした、バイオベース含有量50%超の天然繊維コンパウンドPRE-PRGを導入しました。Clariantのバイオサーファクタントパッケージは有害大気汚染物質を30%削減し、カリフォルニア大気資源委員会の上限を満たしています。単価は従来品より15%〜25%高いものの、明確な環境義務を持つブランドオーナーはアーリーアダプターであり続けています。

マイクロロット包装および医療用使い捨て品の急増

単回使用医療機器やパーソナライズド包装は頻繁な樹脂切り替えを必要とし、パージングコンパウンドの消費量を増大させます。Chem-TrendのUltra Purge 3615は、2024年の医療成形トライアルで85%のスクラップ削減と69%のダウンタイム削減を達成しました。欧州は2023年に90万メトリックトンのヘルスケアプラスチック廃棄物を発生させ、そのうち60%を単回使用品が占めており、パージングコンパウンド市場への数量効果を裏付けています。

抑制要因の影響分析*

| 抑制要因 | (〜) CAGRへの影響(%)予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 特殊樹脂・添加剤の 価格変動 | -0.9% | 輸入原料に依存する地域で深刻な影響を受ける グローバル | 短期 (2年以内) |

| 再粉砕材・バージン樹脂に対する 高い単価 | -0.7% | 南米、中東・アフリカ、ASEANの 価格感応性の高い市場 | 中期 (2〜4年) |

| マイクロプラスチック摩耗に対する 規制上の精査 | -0.5% | 欧州および北米、アジア太平洋沿岸地域での新興圧力 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

特殊樹脂・添加剤の価格変動

キャリア樹脂と酸化防止剤パッケージの価格急騰はマージンを圧迫し、在庫積み増しを抑制しています。BASFは原料インフレを背景に2025年3月にUltraformポリオキシメチレン価格をトン当たり350米ドル引き上げました[1]BASF、「Ultraform POMの価格調整」、basf.com 。酸化防止剤コストはアジアサプライヤーの操業停止を受けて2024年3月に10%上昇した一方、プラスチック樹脂に関する米国生産者物価指数は2025年9月に12ヶ月変化率でマイナス1.1%を記録し、価格変動の激しさを浮き彫りにしています。通貨が下落している地域のコンバーターはパージ間隔を延長したり再粉砕材に戻したりすることが多く、短期的な需要を抑制しています。

再粉砕材・バージン樹脂に対する高い単価

メカニカルパージのコストは1キログラム当たり4〜8米ドルであり、産業後再粉砕材に対して300%のプレミアムとなっているため、コモディティ加工業者は軽微な汚染を許容する傾向があります。Chem-Trendのデータによれば、Ultra Purge 3615はスクラップとダウンタイムの削減により最短4週間で投資回収が可能ですが、ASEANや南米の多くの中小加工業者には総所有コストを定量化するツールが不足しています。この価格感応性は、特に人件費が低くスループットが効率性を上回る地域での採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:メカニカルパージが研磨効率でリード

メカニカルパージは2025年のパージングコンパウンド市場規模の55.49%を占め、2031年にかけてCAGR 6.08%で拡大する見込みです。キャリア樹脂と無機フィラーのブレンドは研磨性スラリーを形成し、300℃以上の加工温度でも炭化堆積物を剥離します。Chem-TrendのUltra Purge 3615は2024年のフィールドトライアルで85%のスクラップ削減を実証し、受動的フラッシングに対する性能優位性を強化しました。ケミカルパージは金型表面の完全性が重要な用途で存在感を増しているものの、現在の需要シェアは3分の1弱にとどまっています。リキッドパージは狭いチャンネルを持つホットランナーシステムでニッチを占めています。欧州の持続可能性規制は、BASFのバイオマスバランス型Ultrason PESUが主導するバイオ由来樹脂への石油系キャリアの置き換えをサプライヤーに促しています。低VOC工場への推進はさらに、溶剤含有量が最小限のメカニカルパージを有利にし、代替化学品が成熟しても市場リーダーシップを維持する位置付けを与えています。

需要の差異は、加工温度、残留物の付着強度、切り替え頻度から生じます。高温ポリアミドを使用する射出成形ラインは、化学発泡剤がマニホールド内にガスポケットを残す可能性があるため、メカニカルグレードを好みます。押出加工業者は長時間の連続運転中に研磨性バレル摩耗を避けるためケミカルグレードに移行しますが、濃色から淡色への切り替えにはメカニカル製品を維持しています。バイオベース研磨フィラーに注力する市場参入者は30%の炭素フットプリント削減を約束していますが、15%の価格プレミアムにより、明確な気候目標を持つブランドオーナーに限定された普及にとどまる見込みです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロセス別:射出成形が頻繁な切り替えでリード

射出成形は2025年のパージングコンパウンド市場規模の59.16%を占め、2031年にかけてCAGR 6.10%で成長すると予測されており、高品種・少量生産モデルを反映しています。インストルメントパネル、バッテリーエンクロージャー、診断用ハウジングはそれぞれ1シフトに数回の樹脂または色の切り替えを必要とします。Engelのe-victory機はパージシーケンスを自動的にトリガーし、オペレーター起因のばらつきを削減しています。押出成形は純粋なスループットにより2位に位置しますが、切り替え回数が少ないため1キログラム当たりの使用強度は低くなっています。ブロー成形は最小規模ながら、医薬品バイアルや単回投与ボトルが汚染のない基準を要求するため加速しています。Asacleanは2024年の押出成形トライアルで67%のスクラップ削減と47%速い色替えを報告し、具体的な投資回収効果を示しました。

自動化は稼働間のアイドル時間を短縮することで需要を増幅させますが、同時に初回試行でのパージ効果への期待も高めています。リアルタイム品質モニタリングを統合した加工業者はわずかなスジも拒絶し、バージン樹脂による部分的なプッシュではなく完全なパージを強いられます。新世代機はスクリュー位置のクローズドループフィードバックを備え、汚染を早期に検知してコンパウンド使用のトリガーを生み出しています。多層フィルムを扱う押出加工業者は各層を個別にパージするケースが増えており、単層ラインと比較して消費量が2倍になっています。ブロー成形の数量は少ないものの、医療用容器向け高粘度ポリエステルの使用増加により、狭いパリソンヘッドに対応できる特殊なリキッドまたはケミカルパージが必要とされています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:自動車がリード、電子機器が加速

自動車・輸送は2025年のパージングコンパウンド市場規模の25.16%を占め、2031年にかけてCAGR 5.95%で堅調に推移する見込みです。表面仕上げに対する必須のゼロ欠陥閾値とIEC 62660-3バッテリー安全規格が相まって、ティア1サプライヤーは各成形バッチ間に徹底的なパージを実施しています。中国における電気自動車の成長は主要な数量ドライバーであり、2023年には959万台が生産ラインから出荷されました。電子機器は部品寸法の縮小により微細な残留物も許容されなくなっているため、最も速い勢いを示しています。SEMIは2024年の半導体製造装置販売額が1,090億米ドルに達したと記録しており、チップパッケージングへのプラスチック統合の規模を示しています。

建設・消費財は、生産ランが長く1単位当たりのパージ使用量が希薄化されるため、安定しているものの緩やかな成長を生み出しています。それでも、PVCからASAカラーバリアントに切り替える窓枠プロファイルラインはスジを避けるためにパージングコンパウンドに依存しています。医療セグメントは単回使用機器への需要急増の恩恵を受けており、米国化学評議会のデータは医療機器の再処理が2032年にかけてCAGR 16.2%で成長すると示しており、間接的にパージング数量を押し上げています。アジア太平洋の家電メーカーは個別のパージ体制を必要とする抗菌樹脂グレードを採用しており、産業機械サプライヤーは保証条項に汚染管理を規定し、需要への下流側の牽引力を加えています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年にパージングコンパウンド市場シェアの50.12%という支配的な割合を維持しており、これは品質をコストより重視する先進的な自動車・医療成形拠点の集積によるものです。Formosa Plastics Corporationの24万9,000トンのポリプロピレン工場が2024年第3四半期にテキサスで稼働を開始し、地域の樹脂供給可能性を高め、認定トライアル中のコンパウンド使用量を直接増加させました。米国の加工業者はFDAの生体適合性規則とEPAの大気質基準を遵守しており、低VOCパージを奨励している一方、外科用使い捨て品のカナダサプライヤーも同様の汚染許容基準を反映しています。Ford、General Motors、Volkswagenに供給するメキシコの自動車クラスターは、インストルメントパネルの外観不良を最小化するためにパージングコンパウンドに依存しています。

アジア太平洋は2031年にかけてCAGR 6.18%で最も急成長するノードを代表しており、中国の電気自動車の勢い、インドの24億米ドルの先進化学セル奨励策、電子機器向けASEANの受託製造によって牽引されています。BASFの湛江バーブントサイトは2025年11月に100万トンのエチレンクラッカーを稼働させ、下流のポリエチレン流通を拡大し、対応するパージングコンパウンドへの地域需要を刺激しています。日本の精密成形セクターは狭いホットランナーチャンネルに適したリキッドパージを必要とし、韓国のグローバル半導体製造装置販売シェアはチップパッケージング射出システムでのケミカルパージの継続的使用を確保しています。インドでは価格感応性がプレミアム採用を制限していますが、欧州への輸出業者はEUのマイクロプラスチック規制への準拠を実証する必要があり、段階的な普及を促進しています。

欧州では、ドイツ、フランス、イタリアが2023年に地域の5,280万トンのプラスチック生産量の半分以上を成形しました。EU REACH規制2023/2055は、粒子状排出物を生成せずに残留物を溶解するケミカルバリアントへの研磨性メカニカルグレードからの移行を加速させています。南米と中東・アフリカはパージングコンパウンド市場の新興市場であり、ブラジルのBraskemとサウジアラビアのSABICが樹脂とともにコンパウンドをバンドル提供していますが、汚染基準の低さと価格感応性の高さが進展を遅らせています。IMCDグループによる2024年のProtea Chemicals買収はサブサハラアフリカでの技術サポートを拡大し、段階的な市場浸透を示唆しています。

競合環境

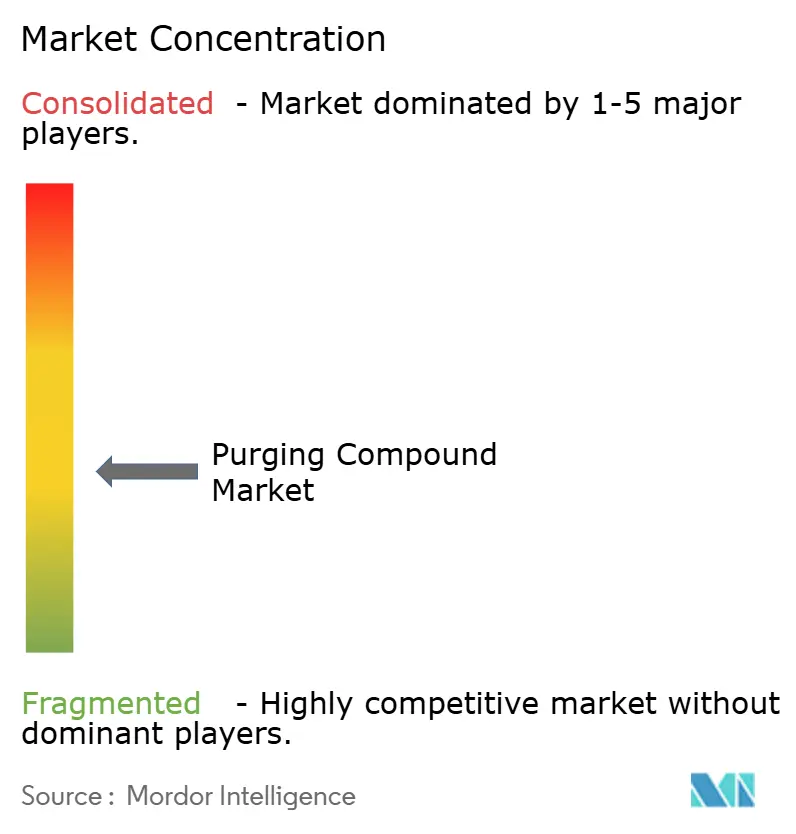

パージングコンパウンド市場は中程度の集中度を示しており、BASF、Dow、Clariantなどの統合型大手が上流の樹脂生産を活用してパージグレードをバンドル提供する一方、Chem-Trendなどの専門企業は特化した配合を通じて価値を獲得しています。BASFの2025年3月のUltraformポリオキシメチレンに対するトン当たり350米ドルの価格引き上げは、公開市場で樹脂を購入する独立系サプライヤーを圧迫する原料価格変動を浮き彫りにしました。Chem-TrendのUltra Purge 3615は2024年のフィールド評価でダウンタイム削減率最大69%を記録し、メカニカルグレードの性能ベンチマークを設定しました。ClariantはEU VOC上限に適合するバイオサーファクタントシステムを推進し、Dowはポストコンシューマーキャリアをコスト競争力のある価格で供給するための先進リサイクルを拡大しています[2]Dow、「テキサスにおける先進リサイクルの拡大」、dow.com 。

戦略的差別化要因は3つの軸に沿っており、すなわち350℃以上での安全なパージングを可能にする熱安定性の向上、循環経済義務を満たすバイオベースコンテンツ、パージシーケンスをPLC制御と連携させるデジタルサービス統合です。北米および欧州のコンバーターはデジタル採用でリードしており、コンパウンドを自動投与するSiemensまたはRockwell Automationモジュールを組み込んでいます。アジア太平洋の加工業者はコスト効率を重視し、追加インフラなしに機能する高研磨性メカニカルパージを選択することが多いです。2024〜2025年に記録された特許活動は、バレルキャビティ内で膨張する発泡剤と廃食用油から製造されたバイオ由来キャリアに焦点を当てており、30%低い炭素フットプリントを目標としています。

流通パートナーシップは地域展開に影響を与えています。IMCDによる2024年のProtea Chemicals買収はアフリカ南部でのVELOXパージングコンパウンドのアクセスを拡大し、Calsak CorporationはChem-Trendの米国西部州での流通を拡大しました。新興の破壊的参入者はポストコンシューマーリサイクルキャリアを使用したコンパウンドを市場に投入し、バージンベースの既存製品と比較して10%〜15%の価格割引を主張しています。採用はまだ限定的ですが、これらの製品はグローバルブランドオーナーが設定した自発的なスコープ3排出目標と一致しており、ニッチながら拡大する収益プールを生み出しています。

パージングコンパウンド業界リーダー

Chem-Trend L.P.

Asahi Kasei Corporation

Shuman Plastics, Inc.

CLARIANT

Daicel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:BASFは中国湛江において100万トンのエチレンクラッカーと50万トンのHDPEユニットを稼働させ、地域の樹脂自給率を向上させました。この動向は下流用途におけるパージングコンパウンドの需要を促進すると期待されています。

- 2025年10月:Asahi Kasei Corporationは欧州で新しいAsaclean Rシリーズパージングコンパウンドを導入しました。この動向は、汎用、時間最適化、迅速な材料切り替え用途向けの強化されたソリューションを提供することで、パージングコンパウンド市場に影響を与えると期待されています。

グローバルパージングコンパウンド市場レポートの範囲

パージングコンパウンドは熱可塑性プラスチック生産機械を洗浄・保護します。機器内の残留材料や汚染物質を溶解します。自動車・航空宇宙産業では、部品の一貫性と品質を確保するために加工機器の洗浄・保守にパージング化学品が使用されています。

パージングコンパウンド市場はタイプ、プロセス、用途、地域別にセグメント化されています。タイプ別では、市場はメカニカルパージ、ケミカルパージ、リキッドパージにセグメント化されています。プロセス別では、市場は射出成形、押出成形、ブロー成形にセグメント化されています。用途別では、市場は自動車・輸送、建設、産業、消費財、電子機器、その他の用途にセグメント化されています。レポートはまた、主要地域の17カ国におけるパージングコンパウンドの市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は数量(トン)を基準としています。

| メカニカルパージ |

| ケミカルパージ |

| リキッドパージ |

| 射出成形 |

| 押出成形 |

| ブロー成形 |

| 自動車・輸送 |

| 建設 |

| 産業 |

| 消費財 |

| 電子機器 |

| その他の用途 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | メカニカルパージ | |

| ケミカルパージ | ||

| リキッドパージ | ||

| プロセス別 | 射出成形 | |

| 押出成形 | ||

| ブロー成形 | ||

| 用途別 | 自動車・輸送 | |

| 建設 | ||

| 産業 | ||

| 消費財 | ||

| 電子機器 | ||

| その他の用途 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

パージングコンパウンド市場の現在の数量はどのくらいですか?

パージングコンパウンド市場規模は2026年に26.78キロトンであり、2031年までに35.43キロトンに達すると予測されています。

パージングコンパウンドの需要をリードするプロセスセグメントはどれですか?

射出成形は数量の59.16%を占め、頻繁な色・樹脂切り替えが迅速な洗浄を必要とするためCAGR 6.10%で成長しています。

なぜメカニカルパージコンパウンドが主流なのですか?

メカニカルグレードは、高温切り替え時に炭化残留物を効果的に除去する研磨性フィラーにより55.49%のシェアを確保しています。

最も急成長している地域はどこですか?

アジア太平洋は電気自動車および電子機器製造の急速な拡大に牽引され、2031年にかけて最も高いCAGR 6.18%を記録しています。

最終更新日: