インメモリデータベース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

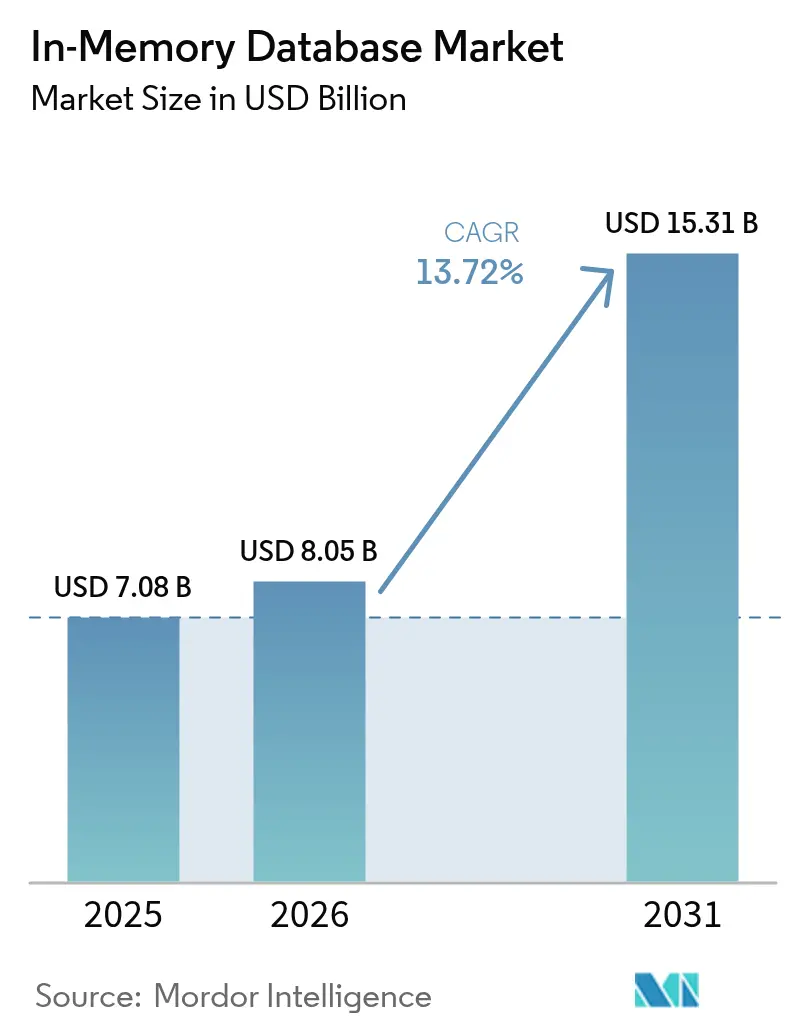

| 市場規模 (2026) | 8.05 十億米ドル |

| 市場規模 (2031) | 15.31 十億米ドル |

| 成長率 (2026 - 2031) | 13.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインメモリデータベース市場分析

インメモリデータベース市場規模は、2025年の70億8,000万米ドルから2026年には80億5,000万米ドルへと成長し、2026年〜2031年の13.72%のCAGRで2031年までに153億1,000万米ドルに達すると予測されています。クラウドネイティブなマイクロサービス、AI推論エンジン、ストリーミング分析プラットフォームからのサブミリ秒のパフォーマンス要件が、企業をメモリ中心のアーキテクチャへと継続的に押し進めています。DRAMの価格低下とCXLベースの永続メモリモジュールの登場により、総所有コストが低減し、より多くのワークロードがディスクベースのシステムからの移行を促進しています。コネクテッドビークルや産業用IoTプラントにおけるエッジ展開は、ローカル処理によってネットワーク遅延のペナルティを回避できるため、需要をさらに拡大させました。従来のベンダーがハイパースケールクラウドとの統合を深める一方、オープンソースのフォークが勢いを増し、購入者にベンダーロックインを回避する新たな選択肢を提供したことで、競争力学は流動的な状態が続きました。

主要レポートのポイント

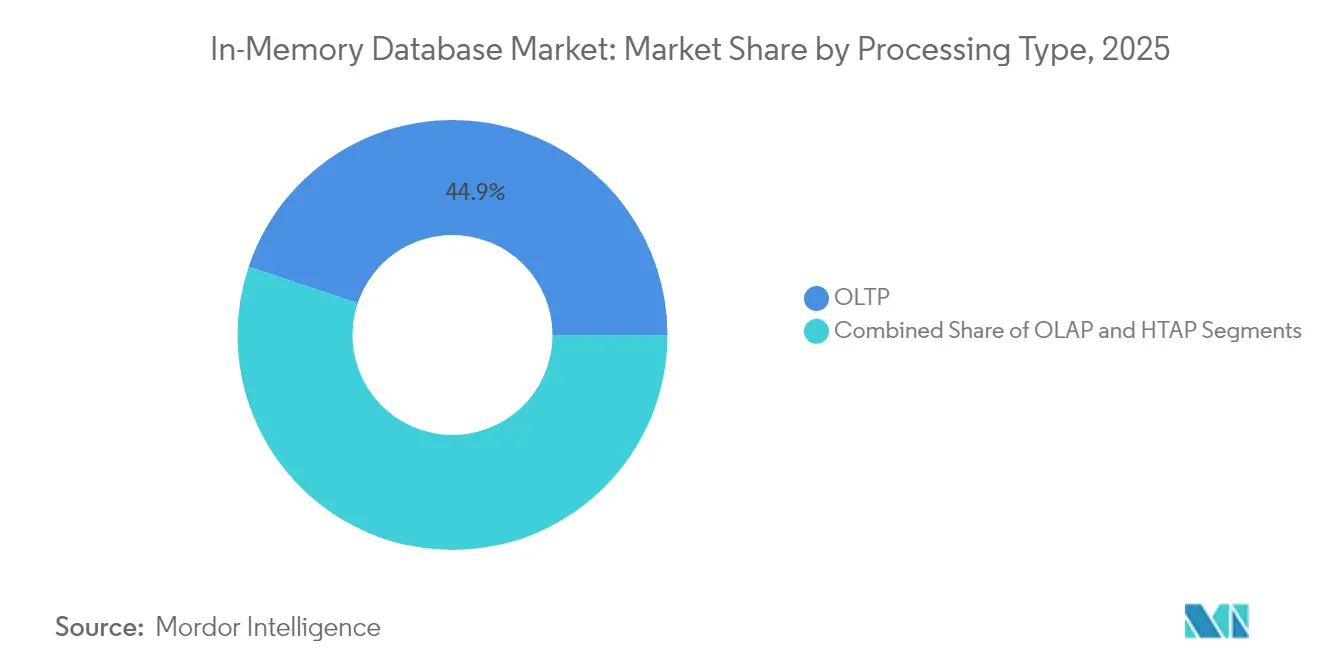

- 処理タイプ別では、オンライントランザクション処理(OLTP)が2025年のインメモリデータベース市場シェアの44.85%をリードし、ハイブリッドトランザクション/分析処理(HTAP)は2031年までに20.68%のCAGRで成長すると予測されています。

- 展開モード別では、オンプレミスのインストールが2025年に55.15%の収益シェアを維持し、エッジおよび組み込み展開は2031年まで22.55%のCAGRで拡大すると予測されています。

- データモデル別では、リレーショナルSQLが2025年に59.95%のシェアを獲得し、マルチモデルプラットフォームは2026年〜2031年の間に19.6%のCAGRを記録する見込みです。

- 組織規模別では、大企業が2025年のインメモリデータベース市場規模の70.15%のシェアを保有し、中小企業は2031年までに最速の17.7%のCAGRを記録する見込みです。

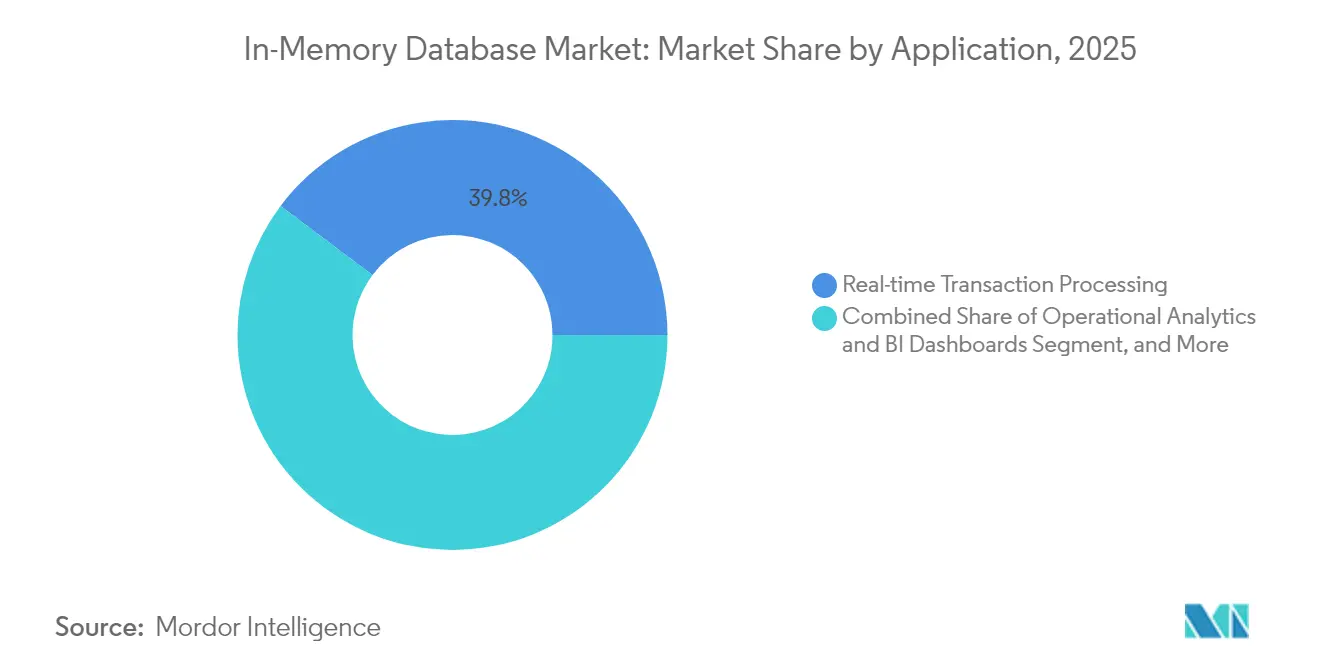

- アプリケーション別では、リアルタイムトランザクション処理が2025年のインメモリデータベース市場規模の39.75%を占め、AI/MLモデルサービングは2031年まで23.1%のCAGRで拡大すると予測されています。

- エンドユーザー産業別では、BFSIが2025年に27.95%の収益シェアで首位を占め、ヘルスケアおよびライフサイエンスは2031年まで17.4%のCAGRが見込まれています。

- 地域別では、アジア太平洋が2025年に世界収益の31.95%を占め、2031年まで16.65%のCAGRで最も急成長している地域であり続けています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルインメモリデータベース市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サブミリ秒の遅延を要求するクラウドネイティブなマイクロサービス | +3.2% | 北米とEUに集中したグローバル | 短期(2年以内) |

| DRAMおよび永続メモリの米ドル/GBの低下によるディスクとのTCOギャップの拡大 | +2.8% | グローバル、アジア太平洋製造ハブでの早期採用 | 中期(2〜4年) |

| BFSIおよび通信における不正検知とネットワークQoSのためのストリーミング分析の採用 | +2.1% | 北米とEUの金融センター、アジア太平洋の通信インフラ | 短期(2年以内) |

| ヘルスケアにおけるAI/MLモデルサービングを加速するHTAPアーキテクチャ | +1.9% | グローバル、EUと北米での規制主導の採用 | 中期(2〜4年) |

| 組み込みIMDBを必要とするエッジコンピューティングのユースケース(コネクテッドビークル、IIoT) | +2.4% | アジア太平洋製造業、北米自動車産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サブミリ秒の遅延を要求するクラウドネイティブなマイクロサービス

クラウドネイティブの採用は、コンテナ化されたマイクロサービスがマイクロ秒単位でのデータアクセスを必要としたため、パフォーマンスのベースラインを再形成しました。セッションストア、パーソナライゼーションエンジン、高頻度取引プラットフォームは、ディスクバックアップデータベースからメモリ中心のストアへと移行しました。なぜなら、1ミリ秒の遅延がコンバージョン率や取引利益を低下させるからです。DragonflyはAWS Graviton3Eシリコン上で毎秒643万オペレーションを実証し、データベース層に今や期待される上限を示しました。[1]DragonflyDB、「2024年新年、新たな数字」、dragonflydb.io モノリスを分散システムに移行した金融機関やデジタルコマース事業者は、応答時間の改善が具体的な収益増加につながることを確認し、このドライバーの短期的な重要性を強化しました。

DRAMおよび永続メモリコストの低下によるTCOギャップの拡大

DDR4およびDDR5モジュールのグローバルスポット価格は下落を続け、SamsungのCXLメモリモジュールハイブリッドプロトタイプはDRAMクラスの遅延と永続性を示し、魅力的なコストプロファイルを生み出しました。ハイパースケールオペレーターはラック間でメモリをプールし、未使用容量とバックアップサイクルを削減しました。特に厳格なSLAウィンドウを持つ分析ワークロードにおいて、SSDアレイとのプレミアムが縮小したため、企業はインメモリ展開へとロードマップを転換しました。この効果は、大規模なヒストリアンデータセットをリアルタイムのデジタルツイン分析のためにメモリに移行しているアジア太平洋の製造ハブで顕著に見られます。

BFSIおよび通信におけるストリーミング分析の採用

銀行はAerospikeのインメモリエンジンを使用して毎秒数百万件のカード承認を処理するストリーミング不正検知システムを展開しました。5Gを展開する通信事業者は、MongoDBのベクター検索を活用して異常を検出しながら、サービス品質を維持するためにリアルタイムで無線アクセスネットワークのログを監視しました。北米と欧州の規制では、リアルタイムの不審活動報告が義務付けられており、このドライバーの採用曲線を急激に押し上げました。

AI/MLモデルサービングを加速するHTAPアーキテクチャ

ハイブリッドトランザクション/分析処理は、書き込みと分析を同じメモリプールに統合することでETLの遅延を排除しました。OracleはHeatWave GenAI内に大規模言語モデルを組み込み、データ移動なしに患者記録を照会して臨床判断のためにスコアリングできるようにしました。ヘルスケアプロバイダーは診察中に予測を提供するためにHTAPストアを採用し、医療の質を向上させてインフラのオーバーヘッドを削減しました。これが中期的な持続的成長を支えました。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響(%) | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 独自のインメモリ形式に関するベンダーロックインの懸念 | -1.8% | グローバル、 特にマルチクラウド企業に影響 | 短期 (2年以内) |

| 40TBを超えるクラスターの高可用性 設計の複雑さ | -1.2% | 北米とEUの エンタープライズ展開 | 中期 (2〜4年) |

| データ主権法(例:中国CSL、EU GDPR)によるグローバルレプリケーションの制限 | -0.9% | EU、 中国、多国籍展開への波及 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

独自形式に関するベンダーロックインの懸念

2024年のRedisのライセンス変更により、購入者の独自形式への警戒感が高まり、AWS、Google、OracleがLinux FoundationのもとでValkyフォークを支持するよう促しました。複数年のデータベースプロジェクトを予算化する企業は撤退コストを考慮し、購買サイクルが遅延しました。リスクを軽減するために、一部の企業はマルチデータベースオーケストレーション層を採用しましたが、それらの抽象化によって遅延ペナルティが生じ、メモリ速度の向上を部分的に相殺しました。

大規模クラスターの高可用性設計の複雑さ

40TBを超えるクラスターでは、プロトコルのオーバーヘッドによってレプリカ同期時間が低下しました。Redisクラスターのゴシップアプローチは二次的にスケールし、Dragonflyの代替オーケストレーションは改善されましたが、依然として複雑な監視スクリプトが必要でした。ファイブナインの稼働時間を要求する金融サービスのワークロードは、最大のデータセットを完全にメモリに移行することをためらい、ピークパフォーマンスを希薄化するハイブリッド層を選択しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

処理タイプ別:HTAPが統合アーキテクチャとして台頭

OLTPセグメントは2025年のインメモリデータベース市場シェアの44.85%を占め、銀行、電子商取引、ERPシステム全体での高整合性トランザクションワークロードへの継続的な依存を示しています。ミッションクリティカルなレコードは依然としてACIDコンプライアンスを必要としており、企業はサブミリ秒のコミットのためにパフォーマンスプレミアムを支払っています。OLAP展開は確立されたビジネスインテリジェンスのフロントエンドに対応しましたが、分析がより柔軟なエンジンへとシフトするにつれて成長は緩やかでした。

HTAPは、企業が単一プラットフォームのシンプルさを求めるにつれて、2026年〜2031年の20.68%のCAGR予測で上昇しました。GridGainのプラットフォームは、ANSI SQL-99サポートを維持しながらディスクベースのシステムと比較して最大1,000倍の高速化を示しました。リアルタイムのリスク計算とサプライチェーンのデジタルツインは同時読み書きアクセスを必要とし、HTAPが優先アーキテクチャとなりました。この収束により、以前は業務と分析の間でサイロ化されていた部門からの追加予算が解放され、インメモリデータベース市場は統合設計へと向かいました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:エッジコンピューティングが組み込み成長を牽引

オンプレミスのインストールは、規制対象セクターがデータ所在地の完全な制御とカスタマイズされた高可用性アーキテクチャを必要としたため、2025年の収益の55.15%を占めました。オンプレミスデータベースと緊密に統合されたレガシーエンタープライズソフトウェアスタックは、パブリッククラウドが成熟しても支出を固定しました。それでも、デジタルネイティブ企業がインフラ管理を回避するためにマネージドサービスを採用したことで、クラウド展開は進展しました。

エッジおよび組み込み展開は、コネクテッドカーとIIoTゲートウェイによって推進され、22.55%のCAGR見通しを示しました。現代の車両は年間約300TBを生成し、自律機能のための車内処理が必要です。TDengineはスマートビークルのテレメトリーでElasticsearchと比較して10倍の圧縮を達成し、上流転送の帯域幅を削減しました。製造業者は生産ラインに同様の戦略を適用して欠陥を即座に検出しました。このシフトは、かつてデータセンターに限定されていたパフォーマンスの向上がエッジでも不可欠になったことを示し、インメモリデータベース市場のフットプリントを拡大しました。

データモデル別:マルチモデルアーキテクチャが普及

リレーショナルSQLエンジンは、数十年にわたるアプリケーションコードと開発者スキルがこのモデルに結びついているため、2025年に59.95%の収益を維持しました。企業は新しいユースケースが登場しても、コアシステムの書き直しをためらい、リレーショナルの優位性を維持しました。NoSQLカテゴリ(キーバリュー、ドキュメント、グラフ)は柔軟なスキーマに対応しましたが、より狭いワークロードに対応しました。

マルチモデルプラットフォームは、AIワークロードが構造化レコード、ベクター、非構造化テキストの統合ストレージを必要とするため、19.6%のCAGRを予測しています。Hazelcastは従来のキーバリューAPIと並んでベクター検索を追加しました。さまざまなデータタイプを単一のメモリプールに統合することで、運用の複雑さと遅延が低減し、会話型AI、不正グラフ、レコメンデーションパイプラインが可能になりました。このモメンタムにより、インメモリデータベース市場は異種データランドスケープ全体に拡大すると予想されます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

組織規模別:中小企業がクラウド採用を加速

大企業は、ペタバイト規模の展開の資本集約性と厳格なSLA要求により、2025年に70.15%の収益を占めました。グローバルな銀行、通信キャリア、航空宇宙企業は、ビジネス継続性を維持するためにテラバイトのDRAMを備えた冗長クラスターに投資しました。彼らの予算能力は、高いギガバイト当たりのコストから彼らを守りました。

中小企業はマネージドサービスを通じて17.7%のCAGRで成長すると予測されています。AWSはAurora DSQLを導入し、分散SQLセマンティクスとインメモリスタイルのパフォーマンスを組み合わせました。スケーリングとパッチ適用をクラウドベンダーにオフロードすることで、スタートアップはヘッドカウントのオーバーヘッドなしにマイクロSaaS製品のエンタープライズグレードの遅延にアクセスできました。ElastiCacheのValkyサポートはライセンス費用を削減し、予算制約のある企業の間でインメモリデータベース市場の民主化を加速しました。

アプリケーション別:AI/MLモデルサービングがイノベーションを牽引

リアルタイムトランザクション処理は2025年に39.75%で最大のシェアを維持し、株式取引、決済ゲートウェイ、在庫システムが即時コミットに依存しています。運用分析は製造とIT可観測性のためのダッシュボードを提供しましたが、新しいAIユースケースが支出を獲得するにつれて減速しました。

AI/MLモデルサービングは、企業が推論のためにベクターインデックスと埋め込みをデータベースに直接組み込むにつれて、23.1%のCAGRで拡大すると予測されています。Microsoftは大規模言語モデルの実行における遅延を削減するためにマネージドリテンションメモリを提案しました。このパターンはトランザクション層内に推論を統合し、モデルサーバーとソースデータ間のWANホップを排除します。ACIDアップデートとベクター類似検索を組み合わせたハイブリッドワークロードが、インメモリデータベース市場の増分収益を支配する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアがデジタルトランスフォーメーションをリード

BFSIは高頻度取引と不正防止への早期採用を反映して、2025年に27.95%の収益で首位を占めました。リアルタイム報告と厳格なRTO要件に関する規制上の義務が継続的な投資を確保しました。通信はネットワークオーケストレーションと顧客体験の洞察のためにインメモリ分析を適用し、安定したシェアを維持しました。

ヘルスケアおよびライフサイエンスは17.4%のCAGR見通しを示しています。Cortiは診断サポートのために患者データへの即時アクセスを必要とする専門的なAIインフラをリリースしました。電子健康記録ベンダーは臨床意思決定アルゴリズムを供給するためにHTAPデータベースを統合し、ケアの質と運用効率を向上させました。製造業は予知保全に投資し、小売業はパーソナライゼーションエンジンを活用し、インメモリデータベース産業全体を多様化させました。

地域分析

アジア太平洋は2025年に31.95%で最大の地域収益を記録し、16.65%のCAGR見通しを維持しました。中国、日本、インドの国家インダストリー4.0プログラムが工場自動化を促進し、サブ秒のMESフィードバックループのためのインメモリヒストリアンデータベースが必要となりました。General Motorsは、エッジ展開の規模を示すMES 4.0のロールアウトで10万件以上の運用技術接続をリンクしました。Nautilus Technologiesなどのローカルベンダーが先進的な国産リレーショナルエンジンを開発し、外国の知的財産への依存を低減しました。

北米は、金融サービス、ハイパースケールクラウド、自律走行車の研究開発を中心とした成熟しているがイノベーション豊かな市場を形成しました。OracleとGoogleはOracle DatabaseサービスをGoogle Cloud上でネイティブに実行するためのパートナーシップを深め、エンタープライズSQL機能とAIアクセラレーターを融合させました。この地域のベンチャー資金はDragonflyなどの新興プレーヤーを支援し、競争の変動を激化させました。

欧州はGDPRのもとでデータ主権コンプライアンスを優先し、ハイブリッドクラウドの採用を促進し、ローカルデータセンターのマネージドサービスと組み合わせたオンプレミスクラスターを支持しました。Oracleは居住要件を満たすためにDatabase@Azureのカバレッジを追加のEU地域に拡大しました。この大陸では、厳格なプライバシーフレームワークのもとでAI診断を強化するためのHTAPデータベースのヘルスケア展開も見られました。

中東・アフリカはスマートシティの光ファイバーと5Gバックボーンに投資し、リアルタイム分析を必要とするパイロットIIoT展開につながりました。南米は鉱業事業とデジタルバンキングで牽引力を得ており、低遅延の不正検知がプレミアムなメモリ中心システムを正当化しました。これら2つの地域の絶対的な支出は依然として控えめでしたが、二桁成長がインメモリデータベース市場のグローバルな多様性を拡大しました。

規制環境

インメモリデータベースの採用と導入形態は、レイテンシに敏感なデータベースクラスターを運用するために使用される高性能コンピューティングおよびメモリインフラへのアクセスに影響を与える、国境を越えた半導体貿易規制とAIガバナンス規則によって形作られている。2026年1月、米国商務省産業安全保障局(BIS)は、中国向けに輸出される先進的コンピューティング製品に対するライセンス審査方針を改訂し、データセンター構築で一般的にメモリ中心のデータベース層と組み合わされる主要アクセラレータに対するコンプライアンス要件を強化した。

欧州では、規制はデータベース内ベクトル検索とHTAPを活用してモデルサービングやリアルタイム意思決定を支えるAI主導ワークロードとの結びつきを強めている。2024年6月に採択されたEU人工知能法(規則(EU) 2024/1689)は、AIシステムに関する調和のとれた枠組みを確立し、特に医療、BFSI、公共部門の導入において規制対象ユースケースを支えるデータベースアーキテクチャにおける強固なデータガバナンス、監査可能性、プライバシー管理の必要性を強めている。

バリューチェーン分析

インメモリデータベースのバリューチェーンは、ハードウェア・インフラ投入(DRAM、不揮発性メモリ、CPU、RDMA対応ファブリックなどのネットワーキング、サーバープラットフォーム)、プラットフォームソフトウェア(独自およびオープンソースのインメモリエンジン、クラスタリング、レプリケーション、HTAPコンポーネント)、クラウド・エッジ配信モデル(マネージドデータベースサービス、組込みランタイム、オーケストレーション層)、そしてBFSI、通信、製造業/IIoT、小売、医療にわたるアプリケーション統合にまで及ぶ。オンプレミス導入は、データ所在地の制御と高可用性設計を必要とする規制産業に依然として根付いている一方、ハイパースケーラーとエンタープライズソフトウェアベンダーは、マネージド型サービス、AIツールチェーンとのネイティブ統合、エコシステムコネクタを通じて差別化を図っている。

上流の半導体供給制約は、メモリ中心アーキテクチャの規模拡大における経済性に影響を与えている。高性能メモリと先進パッケージングの供給逼迫が、インフラ層でのサーバー可用性とGB当たりコストに影響するためである。2024年後半から2025年にかけての業界コメントでは、先進パッケージング(例えばCoWoSクラスの能力)とHBM供給の逼迫がAIハードウェアのボトルネックとして指摘されており、これがインメモリデータベースをホストするメモリ密度の高いシステムの企業の更新サイクルを左右している。下流では、実装パートナーやシステムインテグレーターがSAP、Oracle、クラウドネイティブスタック向けの参照アーキテクチャをパッケージ化しており、購入者は長期的な調達判断の一環として、ガバナンスやライセンスモデル(Redisのライセンス変更後のValkeyフォークの勢いを含む)をますます評価するようになっている。

競争環境

インメモリデータベース市場は中程度に分散した状態が続き、SAP、Oracle、Microsoft、IBMが幅広いエンタープライズスイートを活用して既存の地位を維持しました。彼らのロードマップはデータベース内ベクターストアとML アクセラレーターを統合し、統合プラットフォームに対する顧客の需要に応えています。Redisのライセンス変更がハイパースケーラーにValkyを支持させたことは、ガバナンスモデルが競争ラインを再形成できることを示しています。

AerospikeやHazelcastなどの専門ベンダーは、スケールでの予測可能な低遅延とギガバイト当たりの低い総コストで競争しました。PayPalでのAerospikeの成功は、コモディティハードウェアでリアルタイムの不正シグナルを処理する能力を証明しました。HazelcastはAIパイプライン統合を簡素化する拡張コネクターを備えたプラットフォーム5.5をリリースしました。[4]Hazelcast、「Hazelcastプラットフォーム5.5リリースの発表」、hazelcast.com Dragonflyは優れたシングルコア効率でRedisのドロップイン代替として自らを位置づけ、開発者コミュニティで既存プレーヤーに挑戦しました。

戦略的提携が加速しました。2025年4月のOracleとGoogle Cloudの合意により、企業はクロスクラウドのエグレスペナルティなしにデータベースとAIツールチェーンを統合できるようになりました。AWSはモデル開発をインメモリデータサービスとより緊密に結びつけるためのエージェンティックAIグループを結成しました。市場参入障壁はエコシステムの深さと統合されたAI機能を中心に高まり、トランザクションの卓越性とベクター検索の両方をネイティブに提供できるベンダーの間でシェアが集中しました。

インメモリデータベース産業リーダー

IBM Corporation

Microsoft Corporation

Oracle Corporation

SAP SE

TIBCO Software Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

AI最適化インフラのアップグレードと、業務データ、ベクトル、ストリーミング機能を計算資源の近くに保つデータベースアーキテクチャとの交差点に、新たな空白領域が生まれつつある。最近のインフラ動向は、ベンダーがより大きなメモリフットプリントと書き込み負荷の高いワークロードにおける競合の低減を狙っていることを示している。2026年5月、HPEはインメモリデータベース用途向けにHPE Compute Scale-up Server 3250を発表し、最大48TBのメモリをサポートすると発表した。また2026年7月、OracleはExadata上のOracle AI Database 26aiにIn-Memory Transaction TableおよびCommit Cache機能を導入し、トランザクション検索とコミット処理を高速化した。これらの製品アップデートは、モデルサービング、不正検知、リアルタイムパーソナライゼーションがトランザクションのシステム・オブ・レコードに近い場所で実行されるという企業パターンと合致している。

先進メモリとパッケージングへの供給側投資は、特にHTAPとAI/MLモデルサービング向けに、メモリ中心スタックのより費用対効果の高い規模拡大を支えている。2026年7月、SKハイニックスは忠清地域における100兆KRW規模の投資計画を公表し、先進パッケージング(P&T7)と新規NAND施設(M17)を含むと発表した。また、サムスン電子とSKハイニックスは、韓国における大規模半導体製造拠点をめぐる、より広範な政府支援型計画についても発表した。インメモリデータベースベンダーとクラウドプロバイダーにとって、これらの投資は、地域全体でより高密度でメモリの豊富なインスタンスタイプやアプライアンスを展開する根拠を強めており、一方でデータ主権の制約により、欧州とアジア太平洋の一部地域ではハイブリッド展開と地域内マネージドサービスへの需要が引き続き活発である。

最近の業界動向

- 2026年7月:Oracleは、Exadata上のOracle AI Database 26ai内にIn-Memory Transaction TableおよびCommit Cache機能を導入し、高性能相互接続を用いたトランザクション検索とコミット処理の高速化を目指した。このアップデートは、インメモリアクセラレーション機能がExadataとともにパッケージ化され、OLTPとAIの混在ワークロードに対応するというOracleのAI最適化データベースインフラへの取り組みを強化するものである。

- 2026年5月:HPEは、インメモリデータベース展開向けに位置づけられ、Intel Xeon 6プロセッサ上に構築され、最大48TBのメモリをサポートするHPE Compute Scale-up Server 3250を発表した。メモリ密度の高い構成の対応上限を拡大することで、この発表はより大規模なインメモリクラスターと、レイテンシに敏感な企業ワークロードの統合を後押しする。

- 2025年5月:AWSは、分散SQLのスケーラビリティとインメモリ的な性能特性を提供するAmazon Aurora DSQLの一般提供を発表した。このリリースにより、大規模なオンプレミスメモリフットプリントの運用やチューニングを行うことなく低レイテンシのセマンティクスを求めるチーム向けのマネージドサービスの選択肢が拡大した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

インメモリデータベース市場は、主要な作業データセットがRAM内に保持され、企業およびクラウド環境全体でトランザクション、分析、キャッシング、混在ワークロードにおいて非常に低いレイテンシを実現するソフトウェアおよび関連サービスを対象とする。

対象範囲外:インメモリ処理が中核的な価値要因として実質的に依存していない汎用ストレージハードウェアおよび無関係なデータベースツールは除外する。

セグメンテーション概要

- 処理タイプ別

- OLTP

- OLAP

- ハイブリッドトランザクション/分析処理(HTAP)

- 展開モード別

- オンプレミス

- クラウド

- エッジ/組み込み

- データモデル別

- リレーショナル(SQL)

- NoSQL(キーバリュー、ドキュメント、グラフ)

- マルチモデル

- 組織規模別

- 中小企業(SME)

- 大企業

- アプリケーション別

- リアルタイムトランザクション処理

- 運用分析とBIダッシュボード

- AI/MLモデルサービング

- キャッシングとセッションストア

- エンドユーザー産業別

- BFSI

- 通信・IT

- 小売・電子商取引

- ヘルスケアおよびライフサイエンス

- 製造・産業用IoT

- メディア・エンターテインメント

- 政府・防衛

- その他(エネルギー、教育など)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- フランス

- 英国

- 北欧諸国

- 欧州その他

- アジア太平洋

- 中国

- 台湾

- 韓国

- 日本

- インド

- アジア太平洋その他

- 南米

- ブラジル

- メキシコ

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、検証

デスクリサーチ

デスクワークは、データベース採用とIT支出パターンに関する事実基盤を構築することから始まり、その後、インメモリ処理が特徴を定義するソリューションへと範囲を絞り込む。米国SEC提出書類、年次報告書、投資家向けプレゼンテーションなどの公開情報源に加え、導入パターンや一般的なワークロード構成の検証に役立つクラウドプロバイダーの文書や価格ページを参照した。

入力情報の妥当性を確保するため、デジタル投資の文脈を把握するために米国経済分析局の非有料指標、国別比較の正規化のために世界銀行とOECDのマクロ系列、インフラ整備状況のためにITUの接続統計も使用した。技術的な採用に関する主張の妥当性を確認するために、査読付きのシステムおよびデータベース関連ジャーナルを使用した。特許データベースおよびニュース・財務情報の購読サービスは、製品発表、M&A、機能変化を追跡するために選択的に使用され、これらは何がインメモリデータベースとして数えられ、何が隣接するキャッシングや分析層として区別されるかに影響を与える。これらの情報源は網羅的なものではなく、モデル構築の過程で、データ収集、検証、明確化のために他にも多くの公開情報源を使用した。

一次インタビューおよび調査

一次調査は、レイテンシに敏感なワークロードに対して購入者が実際に何を導入しているか、そしてライセンス、サブスクリプション、マネージドサービスの価格設定が実際の取引でどのようにパッケージ化されているかを確認することに重点を置いた。主要地域にわたるソフトウェアプロバイダー、クラウド・チャネルパートナー、企業ユーザーの組み合わせに聞き取りを行い、デスクリサーチの入力情報のギャップを埋め、その後、採用、価格設定、アップグレードサイクルに関する仮説を三角測量的に検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | 経営幹部(CXO):19% | アジア太平洋:45% |

| 中堅層:51% | 機能/部門リーダー:25% | 欧州・中東・アフリカ:29% |

| 小規模プレイヤー:20% | マネージャー:56% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定はトップダウンとボトムアップの両方の論理を用いて構築されている。トップダウンの視点では、企業のデータベースおよびデータプラットフォーム予算をインメモリユースケースにマッピングすることで、対応可能な支出を再構築し、その後、地域および業種別レベルの採用シグナルを適用する。需要プールが形成されると、サンプル価格・数量チェック、パートナーからの導入件数に関するフィードバック、選択的な供給者の売上内訳から得られるボトムアップの近似値を用いて修正され、総計の現実性が保たれる。

主要なモデル入力には、クラウドとオンプレミスの導入構成比、組織規模別の平均契約額、トランザクション系と分析系(HTAPを含む)のワークロード比率、更新・アップグレードの時期、そしてリアルタイムユースケース向けにRAM負荷の高いアーキテクチャが採用される速度が含まれる。直接的な数量指標が不足している場合は、BFSIや通信業界におけるアプリケーション浸透度や、マネージドデータベースサービスへの移行といった、電話調査で裏付け可能な代替変数によりギャップを処理する。

予測は、採用および価格の推移に対するトレンド平滑化に支えられたシナリオ分析を用いて作成され、その後、クラウド移行の速度、AI・ストリーミングワークロードの成長、コスト感応度についてインタビュー対象者が予想する内容と照合される。最終的な系列は、各ステップを測定可能な少数の入力と明確に述べられた前提条件に結びつけることで、再現可能な状態に保たれている。

データ検証と更新サイクル

検証は複数の段階で行われる。まず、価格設定、採用状況、地域別内訳に関する単位チェックから始まり、続いて、クラウド消費の方向性、エンタープライズソフトウェア支出動向、報告されている性能主導のアップグレードサイクルといった独立したシグナルとの偏差チェックが行われる。ある入力があるひとつの地域や業種で異常な急変を生じさせる場合、それはフラグ付けされ、別のアナリストによって見直され、新たな二次情報源または関連回答者への再連絡によって再確認される。

モデルおよび記述内容は、最終確定前に見直され、最終数値が明示された範囲と定義に整合するようにされる。レポートは毎年更新され、主要な製品変更や導入モデルの変化といった重要な出来事が発生した場合には、随時更新が行われる。納品前には最終確認を行い、市場数値が入手可能な最新情報を反映するようにしている。

Mordor Intelligenceのインメモリデータベース市場規模算定と他の公表推計値との比較

インメモリデータベースの公表市場規模が異なるのは、各発行元が何を数えるか、どの年を基準年とするか、クラウドマネージドデータベースの収益をどのように扱うかについて独自の判断を行っているためである。あるモデルがベンダー側の売上報告により重きを置く一方、別のモデルが購入者の採用シグナルにより重きを置く場合にも差異が生じる。

主な差異は、インメモリデータグリッド、キャッシングサービス、より広範なインメモリコンピューティングスタックといった隣接層が総計に含まれるかどうかに起因する。Mordor Intelligenceは、定義された範囲内でデータベース展開および関連サービスに紐づくインメモリデータベース収益のみを計上し、地域別の採用状況と価格の検証に基づき、2026年を基準年として予測を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.05 B (2026) | |

| グローバルコンサルティング企業A | 66.6億米ドル(2025年) | 異なる基準年を採用し、カテゴリー定義において関連サービスをより広範にパッケージ化しており、これによりデータベース収益として計上されるものとプラットフォームの付加サービスとの区別が変わり、予測経路の出発点が変化する可能性がある。 |

| 業界出版社B | USD 3.90 B (2024) | より早い年から始まり、採用プールが小さく、クラウドマネージド展開に対してより緩やかな成長前提を適用することが多いため、サブスクリプション型・従量課金型の価格設定への支出移行分を過小評価する可能性がある。 |

総じて、この差異は主に対象範囲の選択と基準年の選定によって説明され、次いでクラウド収益が市場価値にどのように換算されるかが影響する。含める対象を明確にし、予測を採用状況、導入構成比、価格動向に結びつけることで、最終数値は再現・検証可能な明確なステップに基づいて追跡可能な状態を保っている。

レポートで回答される主要な質問

インメモリデータベース市場の現在の価値はいくらですか?

インメモリデータベース市場は2026年に80億5,000万米ドルと評価され、2031年までに153億1,000万米ドルに達すると予測されています。

どの地域がインメモリデータベース市場の成長をリードしていますか?

アジア太平洋が2025年に31.95%の収益でリードし、2031年まで16.65%のCAGRを記録すると予想されています。

HTAPアーキテクチャがAIワークロードにとって重要な理由は何ですか?

HTAPはトランザクション処理と分析処理を統合し、Oracle HeatWave GenAIが示すようにETLの遅延なしにリアルタイム推論を可能にします。

DRAMの価格低下は採用にどのような影響を与えていますか?

米ドル/GBの価格低下と新しい永続メモリオプションにより、総所有コストが削減され、インメモリ展開が経済的に実現可能になっています。

非常に大規模なインメモリクラスターを制限する課題は何ですか?

高可用性アーキテクチャは40TBを超えると複雑になり、クラスタリングプロトコルがパフォーマンスのオーバーヘッドを引き起こします。

最終更新日: