プラスチック配合機械市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

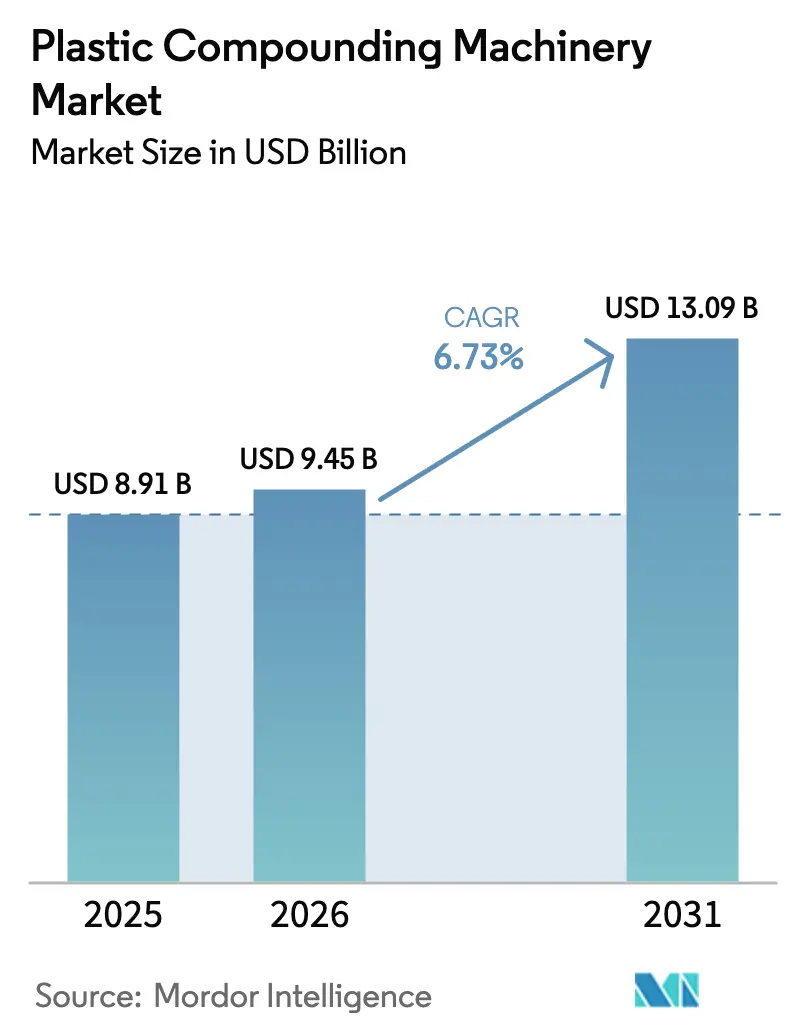

| 市場規模 (2026) | 9.45 十億米ドル |

| 市場規模 (2031) | 13.09 十億米ドル |

| 成長率 (2026 - 2031) | 6.73% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるプラスチック配合機械市場分析

プラスチック配合機械市場規模は、2025年の89億1,000万USDから2026年には94億5,000万USDに拡大し、2031年までに130億9,000万USDに達する見込みであり、2026年から2031年にかけてCAGR 6.73%で成長すると予測されます。この成長軌道は、リサイクル含有量に関する規制強化、医療機器のトレーサビリティ要件の高まり、および電気自動車(EV)バッテリー工場内でのオンサイト配合ラインの普及を反映しています。プロセッサーは現在、段取り替え時間を短縮し、回収樹脂の配合量を増やし、クラウド接続型の予知保全ツールを組み込んだモジュール式二軸スクリューおよびプラネタリーローラーシステムを優先しています。アジア太平洋地域は、中国の改質プラスチック普及率が世界平均に近づく中、依然として数量面での中核を担っており、欧州は積極的な包装廃棄物規制を通じて技術刷新を牽引しています。競争上の差別化は、スクリューエレメントのライブラリー、合金の入手可能性、およびコンパウンダーが新しいレシピを迅速に検証し高価値添加剤を節約するためのデジタルツインサービスにかかっています。プラスチック配合機械市場を形成する主要トレンドとしては、軽量でリサイクル可能な包装へのシフト、医療グレード二軸スクリュー押出機の急速な普及、および積層造形フィラメントラインの商業化が挙げられます。フィード強化技術やギアポンプ統合によって15%~20%の生産性向上を実証できる機器メーカーは、従来の単軸スクリュー設備を置き換えつつあります。しかしながら、数百万ドル規模の価格、長い回収期間、および特殊スクリューバレル合金のサプライチェーンのボトルネックが設備投資の勢いを抑制しています。ポリマー価格の変動がさらにマージンを圧迫しており、南米、中東、アフリカの資金力の限られたコンバーターは設備更新を先送りするか、リース方式を採用する傾向にあります。

主要レポートのポイント

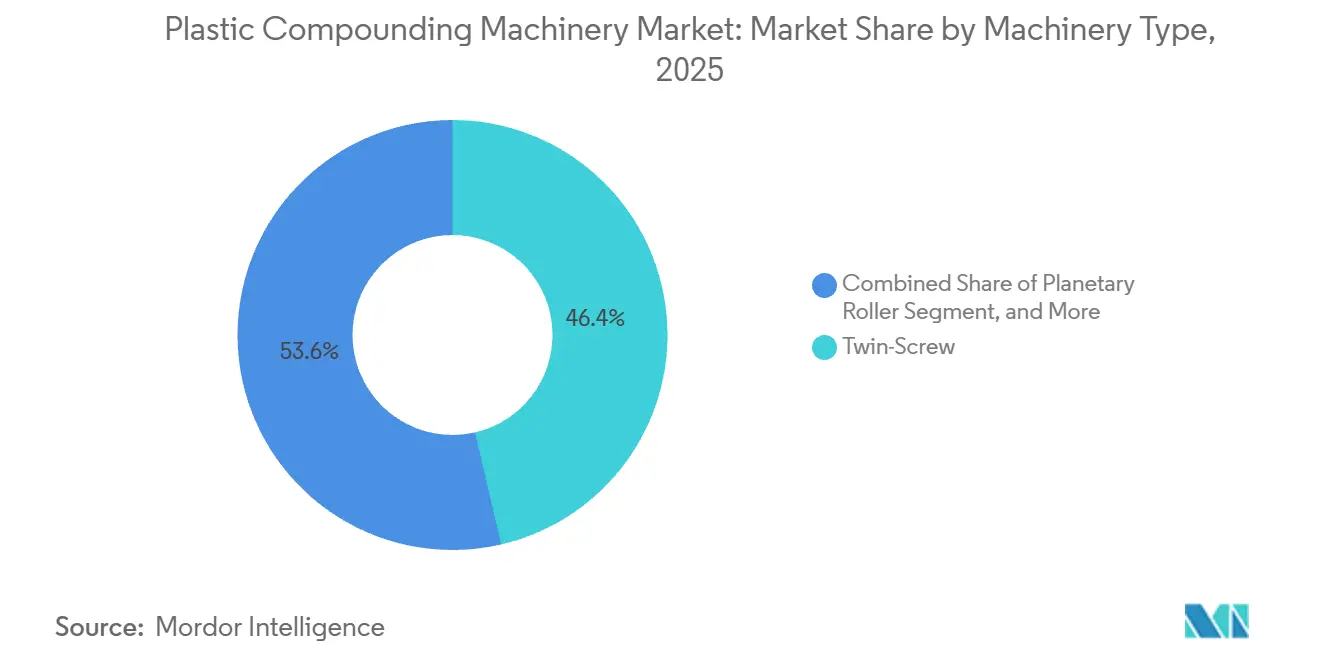

- 機械タイプ別では、二軸スクリュー押出機が2025年のプラスチック配合機械市場シェアの46.37%を占め、一方でプラネタリーローラーシステムは2031年にかけて最も速い7.23%のCAGRで成長すると予測されます。

- 用途別では、プラスチックセグメントが2025年のプラスチック配合機械市場規模の39.69%を占め、2026年から2031年にかけてCAGR 7.82%で拡大すると予測されます。

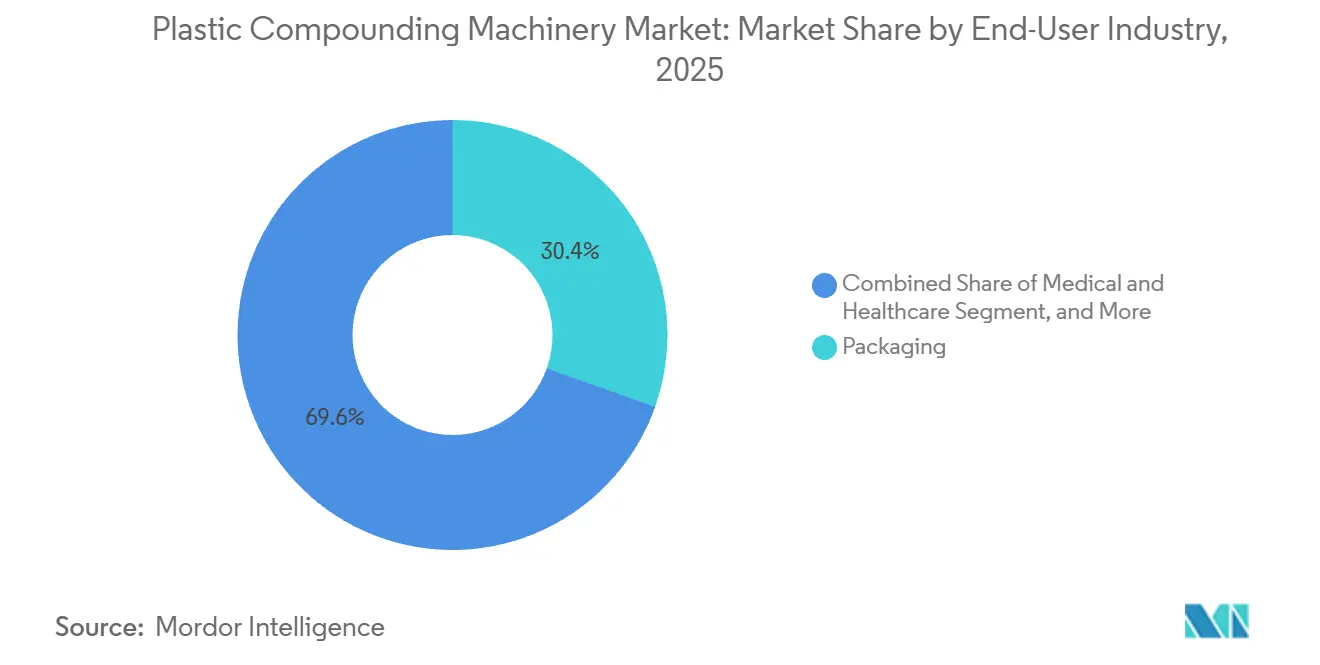

- エンドユーザー産業別では、包装が2025年に30.42%の市場シェアでトップとなり、医療・ヘルスケア用途は2031年にかけてCAGR 8.19%で拡大しています。

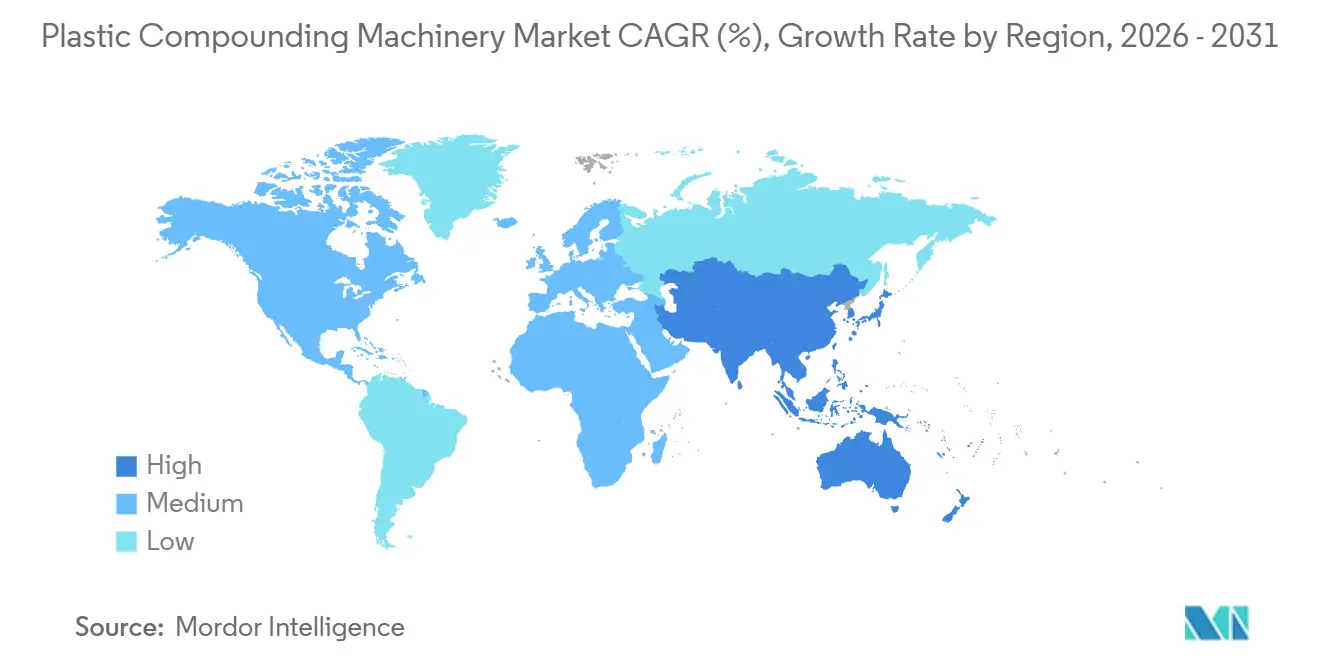

- 地域別では、アジア太平洋地域が2025年に40.43%のシェアを獲得し、予測期間中に他のすべての地域を上回るCAGR 7.79%で成長すると見込まれます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のプラスチック配合機械市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量でリサイクル可能な包装に対する世界的需要の急増 | +1.2% | 欧州および北米で最も強く、世界全体 | 中期(2~4年) |

| 医療グレードポリマー配合における二軸スクリュー押出機の急速な普及 | +0.9% | 北米、欧州、日本 | 中期(2~4年) |

| 積層造形フィラメント生産ラインの成長 | +0.6% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 欧州および北米におけるリサイクル含有量義務化に向けた規制の推進 | +1.4% | 欧州、北米 | 短期(2年以内) |

| EVバッテリー工場における分散型オンサイト配合へのシフト | +0.8% | アジア太平洋中核、欧州への波及 | 中期(2~4年) |

| 総所有コストを低減するAI駆動型予知保全の台頭 | +0.5% | 世界全体、北米およびドイツでの早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量でリサイクル可能な包装に対する世界的需要の急増

ブランドオーナーは新欧州法の下で2030年までに30%~65%のリサイクル含有量を目標とし、フィルムおよび熱成形コンバーターは、ポリマー鎖を劣化させることなくラベル接着剤、インク、食品残渣を除去できる大容量メルトフィルターを備えた二軸スクリューラインを改造することを余儀なくされています。[1]欧州委員会、「包装および包装廃棄物に関する規則(EU)2025/40」、ec.europa.eu 日本の経済産業省はリサイクルインフラに300億円(1億9,950万USD)を拠出し、自動車および電子機器の閉ループ廃棄物を処理するプラネタリーローラー押出機への設備投資を解放しました。[2]経済産業省、「2025年度循環経済資金配分」、meti.go.jp これらのラインを採用したプロセッサーは、完成包装の重量を最大50%削減し、バリア性能を維持しながら輸送排出量を削減します。高コストのろ過設備を償却する必要性がマージンを圧迫する一方、自己清掃エレメントを備えた二軸スクリュー設計はクリーンアウト時間を短縮してスループットを維持し、リサイクル樹脂のプレミアムコストを部分的に相殺します。より多くのブランドオーナーがリサイクル可能性に紐づいたサプライヤースコアカードを採用するにつれ、需要の増加は世界のCAGRに1.2パーセントポイントの押し上げをもたらします。

医療グレードポリマー配合における二軸スクリュー押出機の急速な普及

整形外科インプラントメーカーは、ASTM F648およびISO 13485のトレーサビリティ条項が一貫した分子量分布と電子データキャプチャを要求するため、バッチミキサーから連続二軸スクリュー押出に移行しています。[3]米国食品医薬品局、「医療機器のコンセンサス規格の認定 – ASTM F648」、fda.gov 欧州連合医療機器規則2017/745はさらに、プロセッサーがすべての温度設定値とスクリュートルク値を記録することを義務付けており、インライン近赤外分光法と自動品質ダッシュボードを備えた押出機への注文を加速させています。 日本およびドイツのサプライヤーが提供するデジタルツインシミュレーションは、エンジニアが医療グレード樹脂を消費することなくスクリュー構成を検証するのに役立ち、1回の適格性確認試験あたり数千ドルを節約します。CAGR 8.19%で成長する医療・ヘルスケアのエンドユーザーは、そのため、0.5%未満の残留汚染で迅速な処方切り替えを可能にする中径同方向回転スクリューを選択します。この累積効果は市場全体の成長に0.9パーセントポイントを加えます。

積層造形フィラメント生産ラインの成長

航空宇宙および外科器具のエンジニアは現在、ポリエーテルエーテルケトン、液晶ポリマー、および炭素繊維強化ポリアミドを直径1.75 mm、精度±0.02 mmのフィラメントに押し出しており、バレル温度450℃に達するコンパクトな二軸スクリューユニットを必要としています。ベンチトップ型プラネタリーローラー設計は、同等のスクリュー径の5倍から10倍の伝熱面積を提供し、熱に敏感な特殊ポリマーの穏やかな処理を可能にします。研究室は、分散品質を犠牲にすることなく25 kg未満の少量試験を可能にする交換可能なスクリューを重視しており、クラウドベースのトルク監視は壊滅的な故障前に摩耗を予測し、予期しないダウンタイムを削減します。フィラメント需要がプロトタイピングから限定量産へと拡大するにつれ、5~50 kg/hユニットを販売する機械サプライヤーは、大学、受託製造業者、およびメンテナンスデポから新たな継続的収益源を確保します。この新興顧客基盤は予測CAGRに0.6パーセントポイントの押し上げをもたらします。

欧州および北米におけるリサイクル含有量義務化に向けた規制の推進

フランス、ドイツ、カリフォルニア州の拡大生産者責任プログラムは、リサイクル含有量が不十分な包装にペナルティを課し、消費後フレークを揮発性物質50 ppm以下まで脱揮できる二軸スクリューラインへの設備投資を即座にシフトさせています。同じ法令は特定のフッ素化添加剤を禁止し、処方者がより狭い加工ウィンドウに耐える代替滑剤を開発することを余儀なくさせており、この変化は厳密にゾーン分けされた加熱システムを備えた押出機に有利に働きます。大手コンバーターは、長いスクリュー交換なしにバージン樹脂と回収樹脂ストリームを切り替えられるマルチフィード押出機を発注することで規制リスクをヘッジし、一方でボトルtoボトルPETリサイクル業者は光学選別、洗浄、および2,000 kg/hスループットの配合を統合したターンキーシステムを採用しています。カナダおよびいくつかの米国州でも同様の義務化が提案されているため、規制の追い風は1.4パーセントポイントという単一最大のCAGR押し上げをもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多成分コンパウンダーの高い設備投資額と長い回収期間 | -0.7% | 南米、中東、アフリカで深刻、世界全体 | 短期(2年以内) |

| 特殊スクリューバレル合金のサプライチェーンのボトルネック | -0.5% | 欧州および北米で最も逼迫、世界全体 | 中期(2~4年) |

| ポリマー原料価格の変動 | -0.6% | 世界全体 | 短期(2年以内) |

| インダストリー4.0対応ラインの操作に関するスキルギャップ | -0.4% | アジア太平洋、南米、中東、アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

多成分コンパウンダーの高い設備投資額と長い回収期間

重量式フィーダー、サイドスタッフィングポート、およびストランドペレタイザーを備えた完全自動化二軸スクリューラインは150万USDから350万USDの範囲であり、EBITDA マージン7%未満で運営するコンバーターにとって大きな負担となります。ブラジル、トルコ、南アフリカでは、商業貸し手がプラスチック配合を成熟した高リスク産業に分類し、中小規模のプロセッサーが保有しないことが多い担保を要求するため、プロジェクトファイナンスの待ち行列がさらに長くなっています。一部の西側サプライヤーは現在、機械、メンテナンス、および分析を月額料金でバンドルするサービスとしての機器契約を試験的に導入していますが、北米および西欧以外での採用は新規設置の5%未満にとどまっています。優遇融資がなければ、コンバーターは単軸スクリューのライフサイクルを延ばし、エネルギー節約が15%を超える可能性があっても設備更新を先送りします。この結果生じる過少投資は、予測される世界CAGRから0.7パーセントポイントを差し引きます。

特殊スクリューバレル合金のサプライチェーンのボトルネック

耐摩耗性バイメタルバレルにはコバルトとニッケルが必要であり、これらの金属は地政学的な供給ショックと輸出規制の影響を受けやすく、合金サーチャージを押し上げ、リードタイムを9ヶ月以上に延ばしています。 欧州および北米の製造業者は窒化コーティング炉の能力上限に直面しており、医療・航空宇宙向け注文を汎用ラインより優先せざるを得ず、中堅コンパウンダーにスケジュールの競合をもたらしています。アジアの合金メーカーは生産量を拡大していますが、国際物流の遅延と厳格な再適格性確認プロトコルが迅速な代替を妨げています。プロセッサーはスペアスクリューを備蓄することで対応していますが、これによりラインの拡張やデジタルツインソフトウェアに充てられるべき運転資本が拘束されます。この持続的な不足は世界CAGRからさらに0.5パーセントポイントを削減します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:二軸スクリューのリーダーシップにプラネタリーローラーの勢いが迫る

二軸スクリュー押出機は2025年にシェアの46.37%を占め、プラスチック配合機械市場のすべての主要地域にわたる汎用ブレンド、エンジニアリングプラスチック、および反応性押出における汎用性の高さを裏付けています。異方向回転型はPVCパイプおよびプロファイル押出を支配し、同方向回転型は厳格なトレーサビリティ規則を満たす必要がある高充填マスターバッチ、脱揮、および医療グレードコンパウンドを処理します。プラネタリーローラー技術は現在、特殊ポリマーメーカーが熱劣化と色変化を防ぐ低せん断環境を必要とするため、2031年にかけてCAGR 7.23%という最も速い成長ニッチとなっています。モジュール式ローラーバレルは二軸スクリュー同等品の5倍から10倍の表面積を提供し、難燃剤や導電性フィラーを使用しても狭い溶融温度帯を確保します。プロセッサーが既存工場を改造する際、フィード強化アタッチメントとギアポンプモジュールが二軸スクリューの関連性を維持し、確立された欧州および日本のサプライヤーの健全な受注パイプラインを支えています。

スケーラビリティは、繰り返しの検証試験なしにパイロットから大規模生産への工程同等性を証明しなければならない受託コンパウンダーの間でプラネタリーローラーシステムの段階的な採用を促進しています。オペレーターはフィールドでバレル長を延長したり追加のローラースピンドルを加えたりすることができ、滞留時間分布を維持しながら変動する顧客需要に合わせて設置容量を調整できます。一方、単軸スクリュー機械は、混合性能よりも価格感度が優先される低複雑度カラーコンセントレートのレットダウンに引き続き使用され、間接的に設置ベースのサービス収益を支えています。3つのコア機械アーキタイプの共存は、したがって多層的な機器ヒエラルキーを維持し、地域参入者が価格感度の高い契約を獲得できる余地を残しながら、適度に集中した競争を強化します。多様な機械の好みは全体として、スループット帯域全体で成長をバランスよく保ち、プラスチック配合機械市場を深刻な景気循環的変動から守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途タイプ別:プラスチックセグメントが数量をリード、マスターバッチの特殊化が加速

プラスチック用途は2025年にシェアの39.69%を生み出し、予測期間中にCAGR 7.82%で拡大すると予測されており、プラスチック配合機械市場内で最大の単一需要ノードとなっています。軽量自動車部品向けエンジニアリング樹脂処方、民生用電子機器向け難燃グレード、およびプレミアム包装向けバイオベースポリアミドはすべて、高度な脱ガスセクションを備えた高トルク二軸スクリューを必要とします。主要なサブセットであるマスターバッチ生産は、顔料の熱履歴を制限し、デルタE色偏差を0.5未満に保証するために重量式投入に依存するケースが増えており、ブランドオーナーの美観を保護しています。液晶ポリマーやポリエーテルエーテルケトン向けに設計された特殊ポリマーラインは、不活性ガスパージと最小自由容積のセグメント化スクリューを統合し、長い滞留時間中の酸化ダメージを防ぎます。クラウド接続型トルクセンサーと自動洗浄プログラムをバンドルするサプライヤーは、5年間で元の機械価値の8%~10%に相当するサービス契約を頻繁に獲得します。

60%以上の炭酸カルシウムフィラーを含むフローリングコンパウンドは、1,500 kg/h以上のスループットを維持しながら研磨摩耗を管理するために、クロムメッキライナーを装備した異方向回転二軸スクリューまたはプラネタリーローラーユニットを使用します。欧州の建築効率規制はさらに、硬質PVC窓プロファイルおよびウッドプラスチック複合デッキへの需要を刺激し、安定した機器交換サイクルを支えています。ケーブルジャケット、自動車エンジンルームクリップ、および5Gアンテナコネクターは、単一のエンドマーケットの急激な落ち込みから総売上を守る多様だが耐久性のあるサブニッチを代表しています。用途の幅広さは機械メーカーに広範なスクリューエレメントライブラリーの維持を強いており、低コストの模倣品を阻む知的財産障壁を高めています。コンバーターがレシピの柔軟性と短いキャンペーン時間を追求するにつれ、カラー変更間20分未満を保証できるサプライヤーがプラスチック配合機械市場内でウォレットシェアを拡大します。

エンドユーザー産業別:包装が支配、医療・ヘルスケアが加速

包装は2025年に30.42%の市場シェアを維持し、容量損失なしに回収樹脂ストリームを処理するための継続的なアップグレードを必要とする高いフィルム、ボトル、および熱成形トレイの数量によって支えられています。しかし、医療・ヘルスケアプロセッサーは、世界的な高齢化がISO 10993生体適合性試験を満たす必要がある整形外科インプラントおよび外科器具の消費を促進するにつれ、CAGR 8.19%で拡大しています。建設は、都市インフラの成長がポリ塩化ビニルパイプおよびプロファイルへの需要を促進するアジア太平洋および中東で新たな勢いを見せており、高充填処方に調整された二軸スクリューの改造を強化しています。

自動車複合材の成長は電動化と直接結びついており、ポリマーバッテリーハウジング、セルスペーサー、および熱管理パッドがより重い金属部品を置き換えています。施設管理者は、広範なスクリュー再構築なしに難燃ポリアミド、導電性ポリプロピレン、およびリサイクル含有量の多いポリカーボネートを切り替えられるマルチフィード二軸スクリューをますます指定し、在庫とダウンタイムを削減しています。電子機器メーカーは同時に、mmWaveコネクター向け液晶ポリマーグレードを配合する高温プラネタリーローラーおよび二軸スクリューユニットを購入し、厳密な誘電率と機械的安定性を両立させています。化学品エンドユーザー、主に樹脂メーカー内の自社研究開発ラインは、ナノフィラーおよび反応性改質剤を処理する複数のサイドスタッフィングポートとマイクロフィーダーを備えた小型二軸スクリューを発注します。ユーザー業種全体にわたるこの断片化は長期的な需要を安定させ、プラスチック配合機械市場をさらにバランスさせます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

アジア太平洋地域は2025年にシェアの40.43%を生み出し、中国の配合樹脂普及率がプラスチック総消費量の50%に向けて上昇するにつれ、同地域は2031年にかけてCAGR 7.79%で成長する見込みです。江蘇省や広東省などの中国の省は、国家インセンティブ、バルク樹脂の入手可能性、および電子機器・自動車ハブへの近接性から恩恵を受ける多ライン配合クラスターを擁しています。日本の300億円(1億9,950万USD)のリサイクル基金配分は、リサイクルフレーク処理用のツインベントバレルを備えた同方向回転モデルへの従来の単軸スクリュー押出機の交換を加速させています。インドおよび東南アジア諸国は関税中立の輸出プラットフォームを活用して下流投資を誘致し、頻繁なカラー変更と適度なリサイクル樹脂配合量を処理できる中スループット押出機への地域需要を拡大しています。

欧州の機器受注は、食品接触包装における30%~65%のリサイクル含有量閾値を課し、特定のフッ素化添加剤を禁止する規則(EU)2025/40の展開を追跡しています。ドイツとイタリアは世界中にプラネタリーローラーおよび高トルク二軸スクリューユニットを輸出する機械製造の拠点であり続け、フランス、スペイン、オランダは高度なメルトろ過システムを備えた二軸スクリューの改造を優先しています。英国は延期された拡大生産者責任費用により一時的に低いコンプライアンスコストを享受し、国内コンバーターに大陸基準との整合前の一時的な設備投資ウィンドウを与えています。東欧のプロセッサーは、ユーロ建て機器コストと国内樹脂価格の変動および逼迫した労働力の入手可能性のバランスを取りながら段階的に設備を更新しています。

北米は豊富なエタンベース原料と緊密に統合された石油化学チェーンの恩恵を受けていますが、頻繁なガルフコーストの気象障害と不可抗力事象が樹脂供給の不確実性をもたらしています。米国のコンパウンダーは、必要に応じて移設できるモジュール式二軸スクリューへの注文を促進し、中西部および南東部回廊に能力を分散させることでリスクをヘッジしています。USMCA貿易保護に支えられたカナダおよびメキシコの工場は、迅速なカラー変更とトレーサビリティを要求する自動車移植工場に対応するために中級システムを購入しています。南米、中東、アフリカは総じて、高い借入コストと通貨変動によって制約された小規模市場にとどまっていますが、ブラジルの農業用フィルム需要、サウジアラビアの下流多様化、および南アフリカの自動車部品プロジェクトが、低コストの中国製二軸スクリューパッケージを好む局所的なホットスポットを生み出しています。全体として、地理的多様化は市場全体の収益変動を平滑化し、プラスチック配合機械市場の安定した中期的成長軌道を強化しています。

競合環境

欧州、日本、および北米の元機器製造業者(OEM)が世界収益の約60%~70%を占め、地域の挑戦者に余地を残す適度な集中度を支えています。Coperion、KraussMaffei、およびLeistritzeは独自のスクリューエレメントライブラリー、グローバルサービスハブ、および数十年の検証データを活用して、変更管理文書が切り替え障壁を高める高マージンの医療・特殊ポリマーニッチを支配しています。Kobe SteelおよびThe Japan Steel Worksは、ガラス繊維強化自動車部品に最適化された大径同方向回転二軸スクリューを必要とするアジア太平洋顧客に注力し、15%~20%の計画外ダウンタイム削減を約束するAI駆動型予知保全スイートで補完しています。

NordsonおよびBühlerは、ギアポンプや統合PETリサイクラーなどの下流機器を通じて差別化を図り、厳格なリサイクル含有量法を乗り越えるコンバーターのプロジェクトタイムラインを短縮するターンキーパッケージに押出、洗浄、メルトろ過、およびペレタイジングをバンドルしています。UseonやNanjing Giantなどの中国メーカーは欧州ベンチマークより30%~40%低い価格の二軸スクリューシステムを提供し、価格感度の高い汎用用途を獲得し、Welset Plast Extrusionsなどのインド企業はローカライズされたスペアパーツ物流を通じて国内受注を獲得しています。医療機械向けISO 13485、欧州販売向けCE安全マーキング、および北米設置向けULリスティングという認証ハードルが、規制されたセグメントへの低コスト参入者の浸透を抑制しています。

第3の競争層が、電気自動車バッテリー工場および積層造形フィラメントメーカー向けの分散型配合ソリューションを中心に台頭しています。サプライヤーは現在、バッテリー組立ホール内に収まる150 kg/h未満のスループットのコンパクトなスキッドマウント二軸スクリューを販売し、難燃フィラーを含むポリプロピレンハウジングのリアルタイム配合を可能にしています。研究機関に対応するモジュール式ベンチトップ押出機は、プラグアンドプレイ式バレルセクション、タッチスクリーンレシピ呼び出し、およびクラウドデータエクスポートを統合し、新たな継続的サービス機会を創出しています。今後5年間で、デジタルツインモデリング、遠隔診断パッケージ、およびリース契約を提供するメーカーが、従来のハードウェア販売のみに依存する競合他社を上回り、プラスチック配合機械市場の競合環境をさらに細分化することが予想されます。

プラスチック配合機械産業のリーダー企業

Coperion GmbH

CPM Extricom Extrusion GmbH

Farrel Corporation

Kobe Steel, Ltd.

ICMA San Giorgio S.p.A.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Kobe Steelは、インドネシアの自動車コンパウンダー向けにAIベースのスクリュー構成推奨ソフトウェアを搭載した96 mm二軸スクリュー押出機の工場受入試験を完了し、日本国外でのシステムの初の商業展開となりました。

- 2025年10月:CoperionはK 2025においてZSK Mc18モジュール式二軸スクリュー押出機を発表し、バレル径を拡大することなくスループットを15%~20%向上させるフィード強化技術を統合しました。

- 2025年10月:NordsonはBKG bluefluxギアポンプを発表し、改造された二軸スクリューおよび単軸スクリューラインで溶融圧力変動を50%低減しました。

- 2025年10月:BühlerはPolytrackボトルtoボトルPETリサイクルシステムを発売し、光学選別、洗浄、および2,000 kg/h容量の二軸スクリュー配合を統合しました。

世界のプラスチック配合機械市場レポートの調査範囲

プラスチック配合機械市場の調査は、カスタマイズされたプラスチックコンパウンドを生産するためにポリマーを添加剤、フィラー、および着色剤と混合するために使用される機器の詳細な分析を網羅しています。

プラスチック配合機械市場レポートは、機械タイプ(単軸スクリュー、二軸スクリュー、プラネタリーローラー、その他の機械タイプ)、用途タイプ(プラスチック、マスターバッチ生産、特殊ポリマー、フローリングコンパウンド、その他の用途タイプ)、エンドユーザー産業(包装、建設・インフラ、医療・ヘルスケア、自動車、電子機器、化学品、その他のエンドユーザー産業)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| 単軸スクリュー | |

| 二軸スクリュー | 同方向回転二軸スクリュー |

| 異方向回転二軸スクリュー | |

| プラネタリーローラー | |

| その他の機械タイプ |

| プラスチック |

| マスターバッチ生産 |

| 特殊ポリマー |

| フローリングコンパウンド |

| その他の用途タイプ |

| 包装 |

| 建設・インフラ |

| 医療・ヘルスケア |

| 自動車 |

| 電子機器 |

| 化学品 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 機械タイプ別 | 単軸スクリュー | ||

| 二軸スクリュー | 同方向回転二軸スクリュー | ||

| 異方向回転二軸スクリュー | |||

| プラネタリーローラー | |||

| その他の機械タイプ | |||

| 用途タイプ別 | プラスチック | ||

| マスターバッチ生産 | |||

| 特殊ポリマー | |||

| フローリングコンパウンド | |||

| その他の用途タイプ | |||

| エンドユーザー産業別 | 包装 | ||

| 建設・インフラ | |||

| 医療・ヘルスケア | |||

| 自動車 | |||

| 電子機器 | |||

| 化学品 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

プラスチック配合機器サプライヤーは2031年までにどれだけの収益を生み出すか?

総売上は2026年から2031年にかけてCAGR 6.73%で成長し、130億9,000万USDに達すると予測されます。

現在の設置において主導的な機械タイプはどれか?

二軸スクリュー押出機は、比類のない混合汎用性により2025年の世界収益の46.37%を占めています。

最も速く拡大しているエンドユーザーセクターはどれか?

医療・ヘルスケアプロセッサーは、規制当局が検証済みでトレーサブルなコンパウンドを要求するにつれ、CAGR 8.19%を示しています。

アジア太平洋地域が最大の地域購買者である理由は何か?

中国の改質プラスチックへのシフトと日本のリサイクルインセンティブが地域CAGR 7.79%を牽引しています。

中小コンバーターの設備更新を抑制する主な要因は何か?

高い設備投資額と4~6年の回収期間が多成分二軸スクリューラインへの投資を妨げています。

最終更新日: