ポッティングコンパウンド市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 34.19 十億米ドル |

| 市場規模 (2031) | 40.12 十億米ドル |

| 成長率 (2026 - 2031) | 3.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポッティングコンパウンド市場分析

ポッティングコンパウンド市場規模は、2025年の331億1,000万米ドルから2026年には341億9,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)3.25%で2031年までに401億2,000万米ドルに達すると予測されています。需要は、モビリティの電動化、コンシューマーデバイスの高密度化、および洋上風力発電所の拡大を追跡しており、これらはすべて封止材料に対してより高い熱管理および信頼性の閾値を課しています。OEMは、コスト主導のエポキシから、≥200 W/mKを放散する熱伝導性シリコンおよびポリウレタンハイブリッドへとシフトしており、この変化はEVトラクションインバーターおよび1,500ボルト風力コンバーターで最も顕著です。アジア太平洋地域が数量を牽引しており、2025年の収益の42.77%を占めています。これは、中国のスマートフォン組立業者および韓国の半導体パッケージング業者がサブミリメートルのポッティング精度を求めているためです。電子機器は最大かつ最も急成長しているエンドユーザーであり続けており、低熱膨張係数・高熱伝導性の化学品を好む5Gインフラの整備およびエッジコンピューティングノードの恩恵を受けています。同時に、規制当局はVOC上限値およびREACH規制対象物質を厳格化しており、水性および100%固形分配合への転換を加速させ、低排出化学品に投資するサプライヤーを優遇しています。

主要レポートのポイント

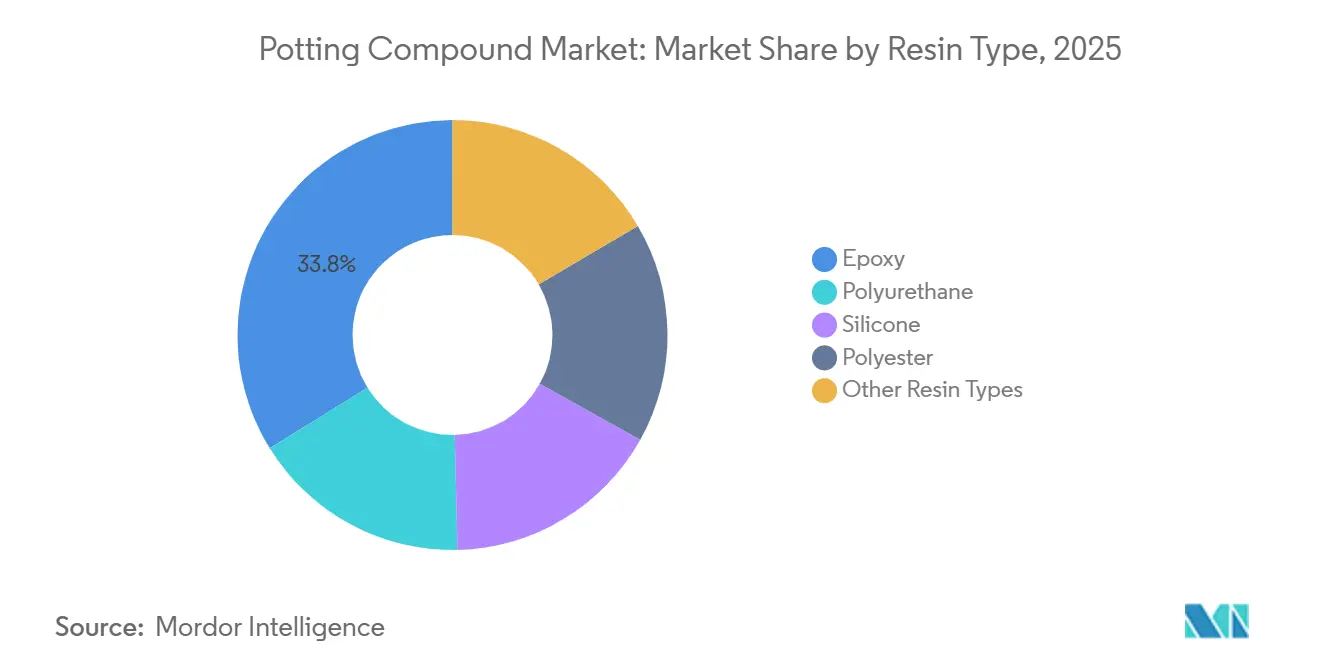

- 樹脂タイプ別では、エポキシが2025年に33.81%の収益シェアでトップとなり、シリコンは2031年にかけて年平均成長率(CAGR)4.26%で成長すると予測されています。

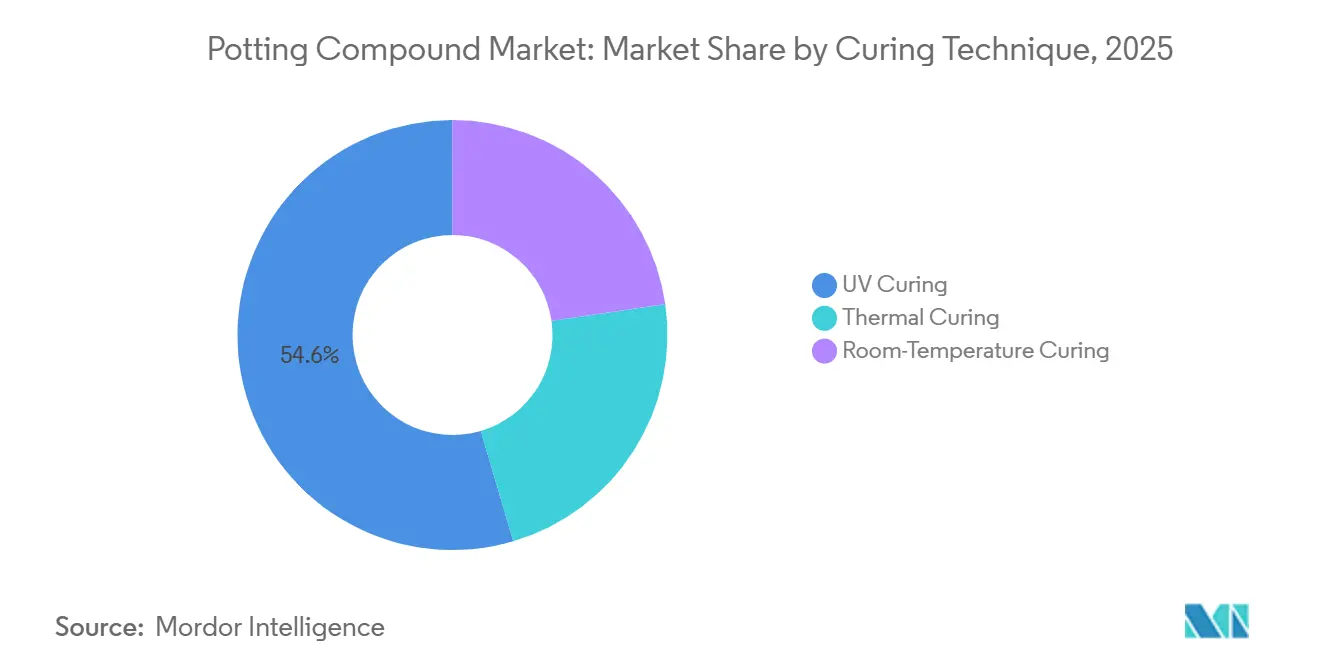

- 硬化技術別では、UV硬化が2025年に54.56%のシェアを保持し、熱硬化が2031年にかけて最高の予測CAGRである4.19%を記録しています。

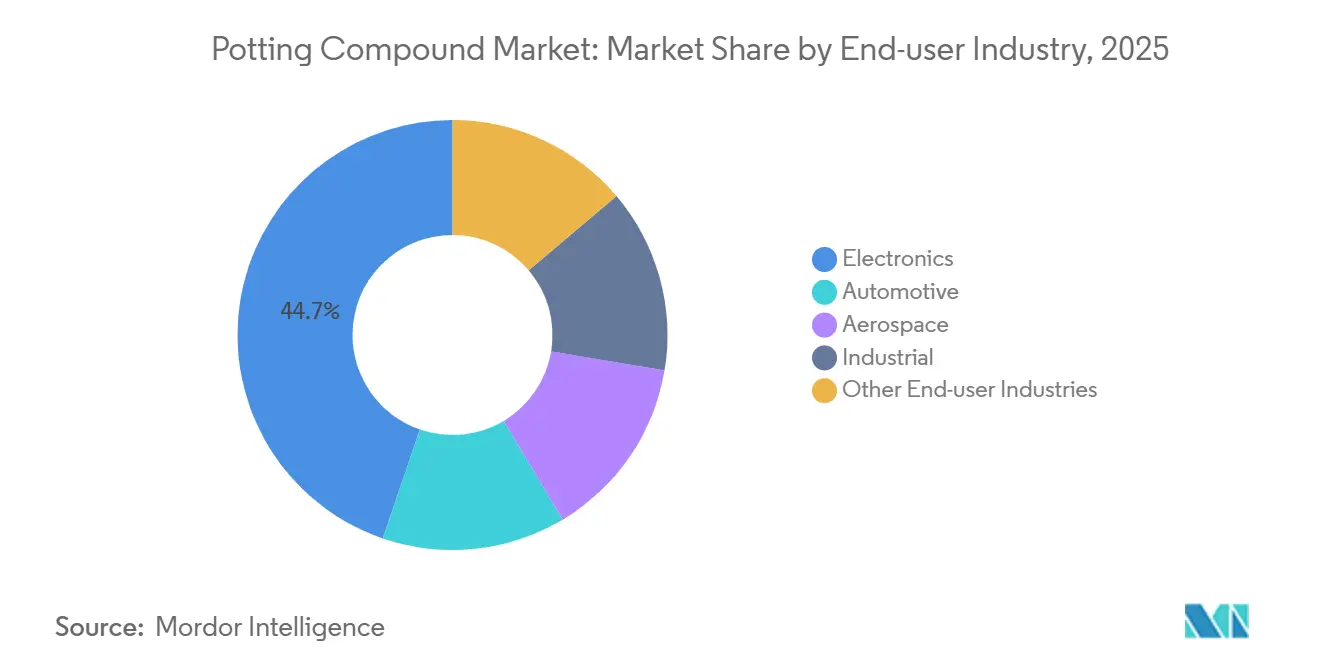

- エンドユーザー産業別では、電子機器が2025年のポッティングコンパウンド市場規模の44.74%のシェアを占め、2031年にかけてCAGR 4.45%で成長する見込みです。

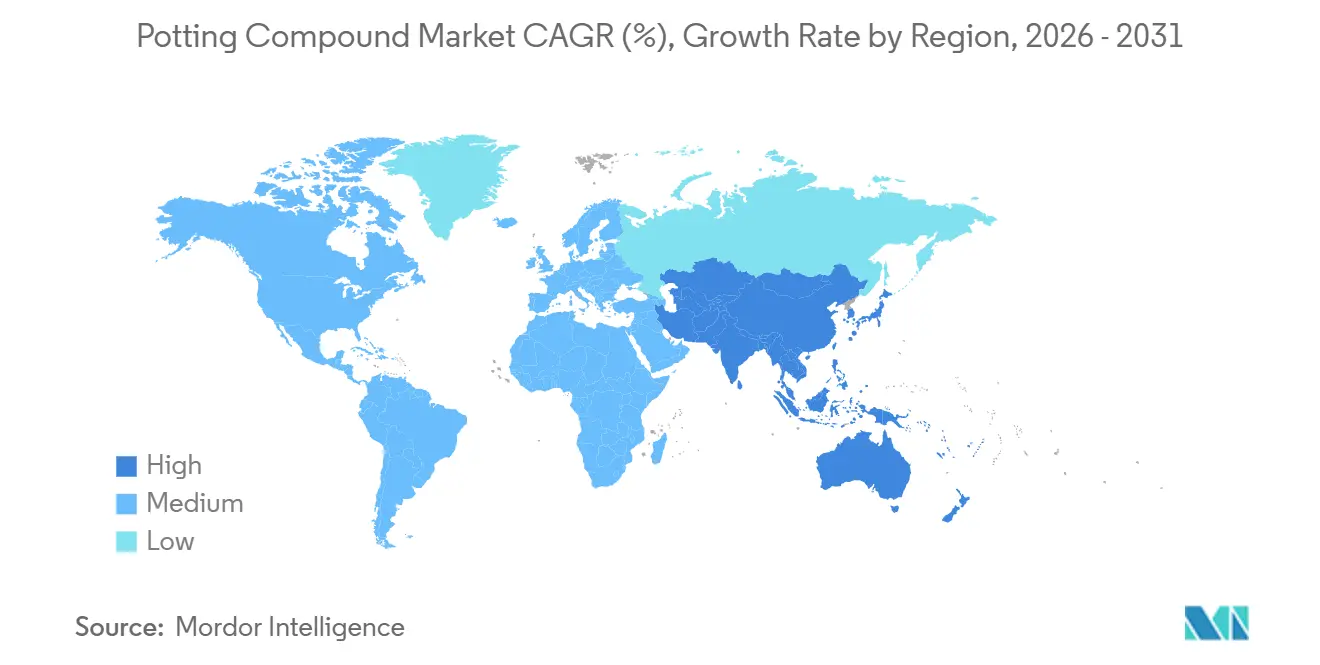

- 地域別では、アジア太平洋地域が2025年に42.77%の収益シェアで首位を占め、2031年にかけてCAGR 3.96%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルポッティングコンパウンド市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジアにおける高密度コンシューマーエレクトロニクスの小型化 | +0.8% | アジア太平洋地域中心、北米への波及 | 短期(≤2年) |

| EVバッテリーパックにおけるパワーエレクトロニクスの急速な普及 | +1.1% | グローバル、中国・欧州・北米での早期成長 | 中期(2〜4年) |

| 北米における次世代電動航空機プラットフォームへの航空宇宙シフト | +0.4% | 北米、欧州 | 長期(≥4年) |

| 洋上風力タービンパワーエレクトロニクスへの投資 | +0.5% | 欧州中心、アジア太平洋沿岸地域 | 中期(2〜4年) |

| SiCトラクションインバーター向け熱伝導性配合の台頭 | +0.9% | グローバル、自動車ハブに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジアにおける高密度コンシューマーエレクトロニクスの小型化

スマートフォンおよびウェアラブルブランドは現在、5 mm³以下のキャビティを設計しており、配合業者は室温で空隙なく充填できるサブ100マイクロメートルの粘度プロファイルを提供することを余儀なくされています。Samsungの2025年折りたたみ式ヒンジは、12 mm × 8 mm × 3 mmの体積に47個のコンポーネントを組み込んでおり、フレックスPCBの反りを避けるためにエポキシを80 °C以下で硬化させる必要があります。AppleのA18チップは熱設計電力密度を15 W/cm²超に押し上げており、ポッティングコンパウンドはアルミニウムフレームへの熱伝導のために60 wt%以上のセラミックフィラーを含んでいます。深圳の受託製造業者は、UV硬化アクリレートシステムへの切り替え後、サイクルタイムが45分から20分未満に短縮されたと報告しており、これによりオーブンのボトルネックが解消されています。IPC-HDBK-830への準拠はさらに≤0.1%の吸水率を義務付けており、多湿な気候における湿気感受性コンポーネントを保護しています。その結果、電子機器はすでにグローバル需要の44.74%を消費しており、2031年にかけてそのリードをさらに広げるペースにあります。

EVバッテリーパックにおけるパワーエレクトロニクスの急速な普及

EV製造業者は、バッテリーハウジングを受動的構造から、衝突エネルギー吸収体としても機能するアクティブ熱管理モジュールへと移行させています。Teslaの4680セルパックは、3.5 W/m·Kのポリウレタンポッティングコンパウンドを使用して円筒形セルを構造パネルに接合し、UL 94 V-0の難燃性評価を満たしながら車両重量を削減しています。BYDのブレードバッテリーは、熱暴走の伝播を制御するためにGB 38031に準拠した難燃性エポキシを採用しています。欧州のOEMは800ボルトアーキテクチャにシリコンポッティングを好んでいます。これは、-40 °Cから125 °Cまでの2,000回の熱サイクル後も誘電強度が20 kV/mm超を維持するためです。米国エネルギー省(DOE)は、マイクロクラック後に絶縁を回復する自己修復型ポッティングコンパウンドの研究開発に1,200万米ドルを拠出し、保証請求を30%削減することを目標としています。6ヶ月間の加速劣化試験によるISO 26262検証は、大規模な信頼性試験に資金を投じることができる大手配合業者に差別化をもたらしています。

北米における次世代電動航空機プラットフォームへの航空宇宙シフト

次世代の単通路機プラットフォームは、主飛行制御および環境システムを電動化し、43,000フィートへの圧力サイクルに耐えるポッティングコンパウンドを組み込む予定です。Honeywellの2025年フライバイワイヤコントローラーは、シリコンを難燃性ポリウレタンに置き換え、FAA FAR 25.853を満たしながらユニット重量を18%削減しました。Lockheed Martinの2024年F-35アビオニクスアップグレードは、ショアD 75まで硬化するコンフォーマルポッティングを採用し、空母着艦時の20 Grms振動からミッションコンピューターを保護しています。米国空軍研究所(AFRL)は、予知保全のためのインピーダンス感知ナノ粒子の研究に資金を提供しており、健康監視機能を封止材に直接組み込んでいます。RTCA DO-160Gの塩水噴霧および熱衝撃要件は承認サプライヤーリストを絞り込み、航空宇宙向け数量を少数の認定ベンダーに集中させています。

洋上風力タービンパワーエレクトロニクスへの投資

15 MWタービンはナセルコンバーターを塩化物が豊富な環境および30バールの圧力にさらします。Siemens GamesaのSG 14-236 DDは、IEC 60068-2-52の塩水噴霧試験を満たすシリコンポッティングを設置し、25年間のメンテナンスフリーサービスを実現しています。Orstadは、既存フリートのダウンタイムの9%がエポキシポッティングの故障に起因することを突き止め、優れた加水分解安定性を提供するポリウレタンシステムへの改修を開始しました。Vestasは2026年にDowと提携してグラフェンを注入し、接合部温度を40%低下させ、コンバーター効率97.8%を目標としています。EUは海底コンバーターステーションに8億ユーロを拠出し、深海対応封止材への需要を拡大しています。DNV-GL認証サイクルは現在18ヶ月に及び、市場参入者にとってのコンプライアンスハードルを高めています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料価格の変動(ビスフェノールA、エピクロロヒドリン、シリコンモノマー) | -0.6% | グローバル、アジア太平洋および欧州で深刻 | 短期(≤2年) |

| 厳格なグローバルVOCおよびREACH規制 | -0.4% | 欧州中心、北米、アジア太平洋への波及 | 中期(2〜4年) |

| 多成分ポッティング廃棄物流のリサイクル課題 | -0.3% | グローバル、欧州および北米で最も深刻 | 長期(≥4年) |

| 情報源: Mordor Intelligence | |||

原料価格の変動(ビスフェノールA、エピクロロヒドリン、シリコンモノマー)

アジアのビスフェノールA価格は、台湾のフェノールプラントの不可抗力後、2025年上半期に28%急騰し、配合業者は自動車契約を守るために増加分の60%を吸収しました。SolvayのベルギーユニットでのFireにより欧州のエピクロロヒドリン供給が半減し、価格はトン当たり2,400ユーロへと倍増しました。中国の冶金用シリコンの輸出制限により、グローバルなジメチルジクロロシランの供給量が12%削減され、シリコンのリードタイムが12週間に延びました。Huntsmanは2025年第3四半期に180ベーシスポイントのマージン悪化を報告し、より低コストのポリウレタンへの再配合を促しました。2025年には欧州の中小企業3社が市場から撤退し、大手プレーヤーへのシェア集中が進みました。

厳格なグローバルVOCおよびREACH規制

EUは2024年に4つのエポキシ前駆体をSVHCリストに追加し、2027年までに認可申請書類の提出または市場撤退を強制しました[1]欧州化学品庁、「REACH SVHC更新2024」、Echa.europa.eu。米国環境保護庁(EPA)は2026年1月からVOCを420 g/Lに上限設定し、従来のエポキシの30%を不適格としています。Henkelは水性ラインの改修に4,500万ユーロを投資しましたが、初期試験ではポリカーボネートへの接着力が20%低下し、プラズマ前処理が必要となっています。カリフォルニア州の南海岸大気質管理地区(SCAQMD)は上限を250 g/Lに引き下げ、ロサンゼルス盆地での溶剤系製品を事実上禁止しています。コンプライアンスコストは地域の配合業者により重くのしかかり、業界再編を加速させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:熱需要の高まりとともにシリコンが台頭

エポキシは2025年の収益の33.81%を維持していますが、シリコンはEVインバーターおよび洋上風力コンバーターが広温度域の柔軟性と低弾性率を求めるため、2031年にかけて年率4.26%で成長する最も急成長するカテゴリーになると予測されています。ポリウレタンは両者の中間に位置し、自動車センサーおよび屋外LEDドライバーにおける耐衝撃性で評価されています。ポリエステルは低コストのコンシューマー製品でニッチなシェアを維持しており、初期のバイオベース品種は持続可能性の要件を満たすことを目指しています。エポキシシリコンブレンドおよびUV硬化アクリレートなどのハイブリッド化学品は、光学的に透明なLED封止向けに登場しており、材料ニーズの断片化を浮き彫りにしています。

シリコンの台頭は熱負荷の増大に対応しています。GEリニューアブルエナジーは、-60 °Cでの弾性および25年間の使用サイクルにわたるUV安定性を理由に、Haliade-X風力タービンにシリコンを指定しています。Momentiveは2025年にEVトラクションインバーター需要により19%の売上成長を記録しました。エポキシは中国サプライヤーが2025年の定価を8%引き下げ、数量を守るためにマージンを犠牲にしたことで価格圧力に直面しています。ポリウレタンの採用は、10分のポットライフを持つ二液型システムがISO 16750要件を満たすレーダーモジュールで加速しています。REACHがアミン硬化剤の選択肢を狭めるにつれて規制の逆風が強まり、原材料コストが5〜10%上昇しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

硬化技術別:熱硬化システムが地位を確立

UV硬化はスマートフォン規模のスループットにより2025年シェアの54.56%を占め、30秒未満で硬化し、対流オーブンと比較してスコープ2排出量を70%削減します。しかし、熱硬化はSiCモジュールおよび航空宇宙電子機器がUVシステムでは達成できない175 °C超の後硬化安定性を求めるため、2031年にかけて4.19%で成長する見込みです。室温硬化システムは、機器へのアクセスが制限されている長い硬化サイクルを許容するフィールド修理および海底スプライスに留まっています。

電子機器組立ラインはピックアンドプレースのペースに合わせてUVを推進する一方、BoeingのD6-82479は飛行制御電子機器に対して4時間150 °Cの後硬化を義務付けており、熱硬化システムを固定しています[2]Boeing、「D6-82479材料仕様」、Boeing.com。熱硬化エポキシはアルミニウム上でUVアクリレートより35%高いラップせん断強度を発揮し、振動が多い自動車パワートレインにとって重要です。ハイブリッドUV熱活性化エポキシは境界を曖昧にしており、Electrolubeの60秒完全硬化製品は以前は熱硬化のみに限定されていたアプリケーションを獲得しています。室温硬化シリコンは洋上風力で復活しており、ポータブルオーブンなしでの現場封止を可能にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー産業別:電子機器がリードし、自動車が熱要件を拡大

電子機器は2025年のポッティングコンパウンド市場規模の44.74%のシェアを占め、5G基地局、高密度エッジサーバー、およびAI対応コンシューマーデバイスの急増に支えられ、2031年にかけて最速のCAGR 4.45%を記録すると予測されています。スマートフォン組立業者は、30秒未満のサイクルタイムで5 mm³未満のキャビティを充填できる低粘度UV硬化化学品を求めており、データセンター電源は15 W/cm²超の熱流束を管理するために4 W/m·K超の高熱伝導性シリコンを指定しています。アジア太平洋地域における電子機器フットプリントの拡大が地域の優位性を支えており、中国のスマートフォンハブだけで欧州の自動車セクター全体よりも多くのポッティングコンパウンドを消費しています。

自動車のシェアは、UL 94 V-0までの難燃性評価および3 W/m·K超の熱伝導性を必要とするEVバッテリーパック、トラクションインバーター、およびレーダーモジュール向けポッティングによって牽引されています。ポリウレタンとシリコンのハイブリッドは、-40 °Cから125 °Cの間の2,000回の熱サイクル後も誘電強度を維持するため好まれており、これはコモディティエポキシでは達成できない性能エンベロープです。航空宇宙は高マージンのニッチ市場であり、認定サイクルは36ヶ月に及び、材料はRTCA DO-160Gの塩水噴霧および熱衝撃プロトコルに合格する必要があり、フィールドはAS9100認定サプライヤーの少数に限定されています。産業用途は低コストと迅速な入手可能性を優先しており、規制のVOC上限が厳格化される中でもコモディティエポキシの関連性を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能です

地域分析

アジア太平洋地域は2025年の収益の42.77%を占め、そのCAGR 3.96%により2031年を通じてポッティングコンパウンド市場の首位を維持しています。中国は地域需要の大部分を占めており、広東省、江蘇省、浙江省のスマートフォンおよびIoT組立が年間20億台超の生産量を誇っています。日本市場は規模は小さいものの高付加価値であり、ハイブリッド車インバーター向けに認定されたNagaseおよびResonacのシリコンラインを中心としています。韓国の需要は半導体パッケージングと密接に結びついており、7 nm未満のノードは300 W/cm²を放散する高熱伝導性エポキシアンダーフィルを消費しています。インドは生産連動型インセンティブ(PLI)制度の下で加速しており、タタエレクトロニクスは2025年以降UV硬化ポッティングを国内調達しています。ベトナムの輸入は、ブランドが中国以外への組立を多様化するにつれて2025年に41%急増しました。

北米も成熟した電子機器および自動車基盤の中で成長しています。米国の消費は半導体支援法(CHIPS法)が資金提供するパッケージングラインで増加しており、Intelのアリゾナ工場は2026年に完全稼働すると年間1,200トンのポッティングを必要とします。カナダの自動車クラスターはスコープ3排出量を削減するためにバイオベースエポキシへと転換しており、メキシコはHenkelのケレタロテクニカルセンターが対応するニアショアEV組立を誘致しています。VOC上限およびプロポジション65の表示義務はコンプライアンスコストを引き上げますが、確立されたプレーヤーに有利な参入障壁も高めています。

欧州の需要はドイツのEVトラクションインバーターおよび産業用ドライブによって牽引されています。英国は航空宇宙および防衛に依存しており、BAEシステムズはアビオニクスに熱硬化エポキシを標準化しています。フランスのシリコン使用量は、TotalEnergiesの1 GWノルマンディープロジェクトに見られるように、洋上風力および太陽光インバーターを通じて増加しています。北欧の調達方針は≥20%のリサイクル含有量を持つ配合を好み、循環型化学品の研究開発を加速させています。

南米および中東・アフリカは合わせて低い市場シェアを占めています。ブラジルの自動車電子機器およびエンブラエルのアビオニクスは海外サプライヤーから熱硬化エポキシを調達しています。サウジアラビアおよびアラブ首長国連邦は、65 °C周囲温度対応のシリコンポッティングを指定するギガワット規模の太陽光発電施設を通じて地域需要を刺激しています。南アフリカはエスコムのグリッドアップグレードにおけるスマートメーターの展開にポッティングを活用していますが、現地の配合能力は依然として限られています。

競合ランドスケープ

ポッティングコンパウンド市場は中程度の集中度を示しており、上位5社(3M、Dow、Henkel、Huntsman、Momentive)が設置容量の約38%を支配しています。Henkelの2025年のScheugenpflug買収により、ディスペンシングロボティクスがポートフォリオに組み込まれ、サイクルタイムを15%短縮するターンキーEVバッテリーパックラインが実現しました。Dowの2026年のSiemens Energyとのパートナーシップは、1,500ボルト洋上コンバーター向けに最適化されたシリコンポッティングを共同開発し、熱サイクル耐久性を15%向上させることを目標としています。BASFは化学的にリサイクル可能なポリウレタンを試験しており、今後の修理権利義務化およびREACHのビスフェノールA規制に対応しています。

グラフェンおよびカーボンナノチューブフィラーで10 W/m·Kの熱伝導率を超える破壊的プレーヤーが登場しています。Parker HannifinのLordユニットは、SiCインバーター向けに2社のTier 1 EVサプライヤーが認定した8.2 W/m·Kエポキシをリリースしました。自動化ベンダーのNordsonおよびGracoは、精密ディスペンシングにより材料廃棄物を12〜18%削減し、ジャストインタイム混合によりユニットコストを下げポットライフを延長しています。Master Bondなどのニッチ配合業者は、化学品をカスタマイズすることで航空宇宙および医療機器プロジェクトを確保しており、そのNASA認定EP42HT-2FGは40%のプレミアムを誇っています。ISO 9001、IATF 16949、AS9100などの認証制度は依然として高いハードルであり、新規参入者を制限しサプライヤーの粘着性を強化しています。

地域の専門業者はローカライズされたニッチを活用しています。NagaseおよびResonacは日本の特殊シリコン市場を支配しており、ELANTASは中国の2026年1月VOC規制を満たすために上海に水性エポキシラインを開設しました。Momentiveの2025年グジャラート工場はインドのPLIインセンティブに合致し、国内電子機器組立業者のリードタイムを短縮しています。LGエナジーソリューションとHuntsmanは800ボルトバッテリーパック向けポリウレタンポッティングを提供する合弁会社を設立し、OEMとサプライヤーのより深い統合を示しています。

ポッティングコンパウンド業界リーダー

3M

Momentive

Henkel AG & Co. KGaA

Dow

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:WEVO-CHEMIE GmbHは、鉄道認定を取得したトランスフォーマーポッティングコンパウンドを開発しました。これらの材料はEN 45545-2規格に基づく防火要件を満たし、高い熱伝導性、優れた部分放電耐性、および低いクラック傾向を提供します。

- 2024年5月:Henkel AG & Co. KGaAは、自動車部品を湿気および液体の浸入から保護するために設計された3種類の新しいポッティングコンパウンドを発表しました。Loctite SI 5035は、制御ユニットコネクターを含む感度の高いコンポーネントに腐食のない保護を提供する一液型シリコンポッティングコンパウンドであり、Loctite AA 5832は、自動変速機フルードおよびオイルに対するシーリングのために配合されたデュアル硬化ポリアクリレートポッティングコンパウンドでした。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、ポッティングコンパウンド市場を、電子機器または電気サブアセンブリを完全に封止するために分注またはキャストされる専用のエポキシ、ポリウレタン、シリコン、ポリエステル、およびその他の特殊樹脂から生成される世界的な収益として定義しており、絶縁、防湿シーリング、振動減衰、および熱放散を提供します。売上は配合業者および受託混合業者からOEMおよびサービスセンターへのファクトリーゲートで捕捉され、修理サイクル中に使用される交換キットも含まれます。

薄いコンフォーマルコーティング、オーバーモールディングプラスチック、および汎用構造接着剤はこの測定の対象外です。

セグメンテーション概要

- 樹脂タイプ別

- エポキシ

- ポリウレタン

- シリコン

- ポリエステル

- その他の樹脂タイプ

- 硬化技術別

- UV硬化

- 熱硬化

- 室温硬化

- エンドユーザー産業別

- 電子機器

- 自動車

- 航空宇宙

- 産業

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

ドイツおよび韓国の配合業者、メキシコの電子機器EMS管理者、米国のEVプラットフォームに対応するハーネスサプライヤー、インドおよび中国のインバーター組立業者にインタビューを実施しました。これらの情報は、ユニットあたりの典型的な充填量、地域の平均販売価格(ASP)スプレッド、および低VOCシリコンへのシフトを検証するのに役立ち、デスクベースの推定と仮定を修正することができました。

デスク調査

アナリストはまず、国連コムトレードおよび米国国際貿易委員会(ITC)からHSコード3911、3919、および3506の輸出入コードを取得して国境を越えた樹脂フローを規模化し、次にそれらを米国化学評議会、日本化学繊維協会、および中国化学工業連合会が発表した生産統計と照合しました。価格帯はD&Bフーバーズおよびダウジョーンズファクティバを通じてマイニングされた四半期報告書から得られ、信頼性ベンチマークはIEC-60664およびIPC-J-STD規格、ならびに国際電子製造イニシアティブが共有した故障率データから引用されました。これらの公開シグナルが初期需要曲線を支えています。このリストは例示的なものであり、デスク分析を裏付けるために他の多くのオープンソースが参照されました。

市場規模の算定と予測

トップダウンモデルは、樹脂生産量と貿易を回路基板、センサー、パワーモジュール、および照明ドライバーにわたるアプリケーションレベルの普及率と結びつけることでグローバル需要を再構築し、次にサプライヤー売上のサンプルボトムアップ集計とチャネルチェックとのクロスチェックを行います。主要変数には、表面実装基板生産量、EVバッテリーパック数、太陽光発電インバーター出荷量、ユニットあたりの平均樹脂充填量、および四半期ASPトレンドが含まれます。産業生産および半導体売上に結びついた多変量回帰が2025〜2030年の予測を駆動し、シナリオ分析が規制または供給ショックを捕捉します。ボトムアップサンプルが不足する場合、最終的な三角測量の前に地域の電子機器生産指数を使用してギャップを比例配分します。

データ検証と更新サイクル

モデル出力は輸入パリティ価格、EMSマージン帯、および貿易加重数量推定値に対する分散チェックを通過します。シニアレビュアーが異常値に異議を唱え、必要に応じてソースに再連絡します。レポートは年次更新され、原材料の混乱などの主要なイベントが発生した場合には中間タッチポイントが設けられ、クライアントが常に最新の見解を受け取れるようにしています。

ポッティングコンパウンドのベースラインが精査に耐える理由

公表されている数値は、調査グループが異なる樹脂バスケット、顧客チャネル、および更新頻度を選択するために異なります。

厳格な調査範囲、ライブ一次チェック、および年次更新により、ベースラインは安定しながらも応答性を維持しています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要なギャップ要因 |

|---|---|---|

| 331億5,000万米ドル(2025年) | ||

| 36億3,000万米ドル(2023年) | 地域コンサルタントA | 5地域のエポキシおよびポリウレタン売上のみをカウント、アフターマーケットおよびシリコンシェアを除外 |

| 343億2,000万米ドル(2024年) | 業界誌B | コンフォーマルコーティングおよびOEM内部の自家使用を束ねており、合計を過大評価 |

| 37億6,000万米ドル(2024年) | 業界団体C | 通貨調整なしにサプライヤー報告の平均価格を使用、国別カバレッジが限定的 |

要約すると、乖離は調査範囲の広さ、価格ベース、および更新サイクルに起因しています。検証可能な貿易フロー、検証済みの使用係数、および適時の専門家フィードバックに数値を固定することで、Mordor Intelligenceは管理者が自信を持って追跡・再現できる信頼性の高い意思決定対応ベースラインを提供しています。

レポートで回答される主要な質問

ポッティングコンパウンド市場の現在の価値はいくらですか?

ポッティングコンパウンド市場は2026年に341億9,000万米ドルと評価されており、2031年までに401億2,000万米ドルに達すると予測されています。

どの樹脂タイプが最も急速に成長すると予想されますか?

シリコンは熱管理需要の高まりとともに、2031年にかけてCAGR 4.26%で拡大すると予測されています。

なぜUV硬化は電子機器製造において非常に普及しているのですか?

UV硬化は30秒未満のサイクルタイムと低エネルギー使用を提供し、大量生産のスマートフォンおよびIoT組立ラインに適合しています。

どの地域が最大の需要シェアを保持していますか?

アジア太平洋地域は2025年のグローバル収益の42.77%でトップを占めており、中国の電子機器生産量および韓国の半導体パッケージングによって牽引されています。

最終更新日: