イムノサイトカイン市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

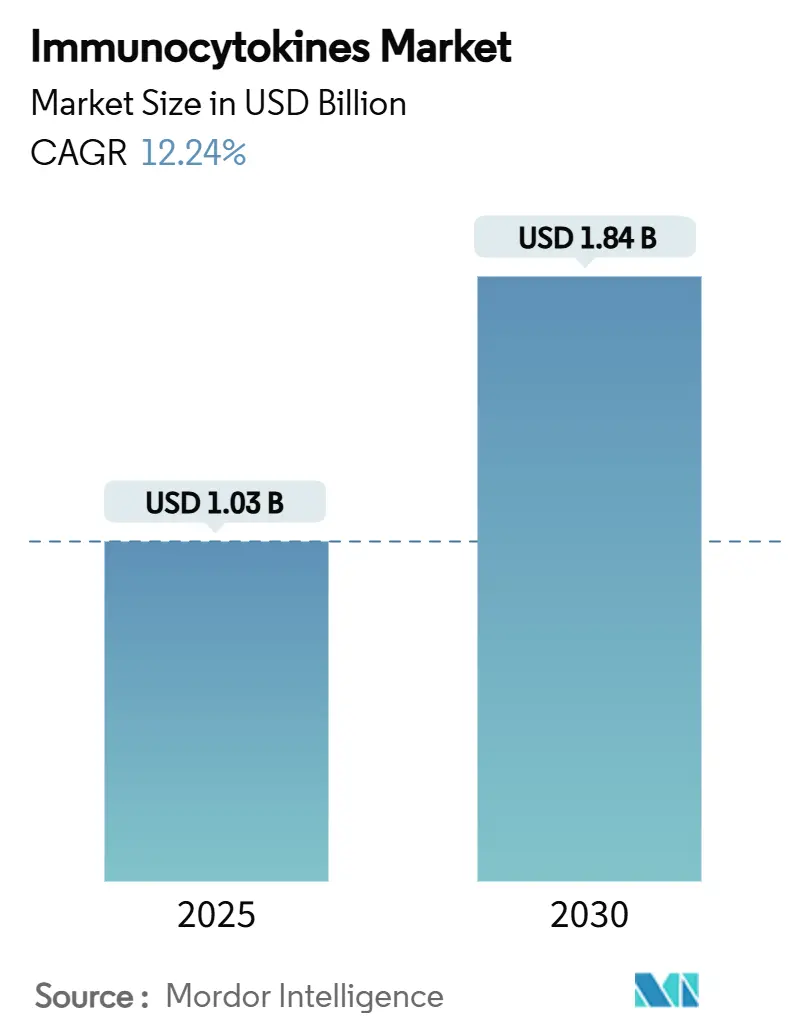

| 市場規模 (2025) | 1.03 十億米ドル |

| 市場規模 (2030) | 1.84 十億米ドル |

| 成長率 (2025 - 2030) | 12.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるイムノサイトカイン市場分析

イムノサイトカイン市場規模は2025年に10億3,000万米ドルとなり、12.24%のCAGRで拡大し、2030年までに18億4,000万米ドルに達すると予測されています。IL-2およびIL-15ベースの融合療法を裏付ける堅固な臨床エビデンス、FDA画期的療法指定および希少疾病用医薬品指定などの継続的な規制上のインセンティブ、ならびに大型製薬パートナーからの資本流入が、イムノサイトカイン市場を牽引し続けています。連続バイオプロセシングとAI駆動型制御を組み合わせた製造プラットフォームのアップグレードにより、売上原価が最大30%低下し、小規模参入企業の迅速なスケールアップを促進しています。イムノサイトカインとチェックポイント阻害剤を組み合わせた相乗的レジメンは、難治性腫瘍における生存率を改善し、対象患者層を拡大しています。一方、次世代の遺伝子・ベクターエンコード型モダリティは、持続的なin situサイトカイン発現を実現する可能性を秘めています。地域別では、北米が深い臨床試験インフラと充実した希少疾病用医薬品税額控除を通じてファーストムーバーの優位性を維持していますが、オーストラリア、日本、中国の規制当局が承認を加速させる中、アジア太平洋地域が最も速い増分成長をもたらしています。学術系スピンアウト企業がベンチの発見を臨床プログラムへと転換し、イノベーションスピードとニッチ適応症への集中において既存の開発企業に挑戦するにつれ、競争の激しさが増しています。

主要レポートのポイント

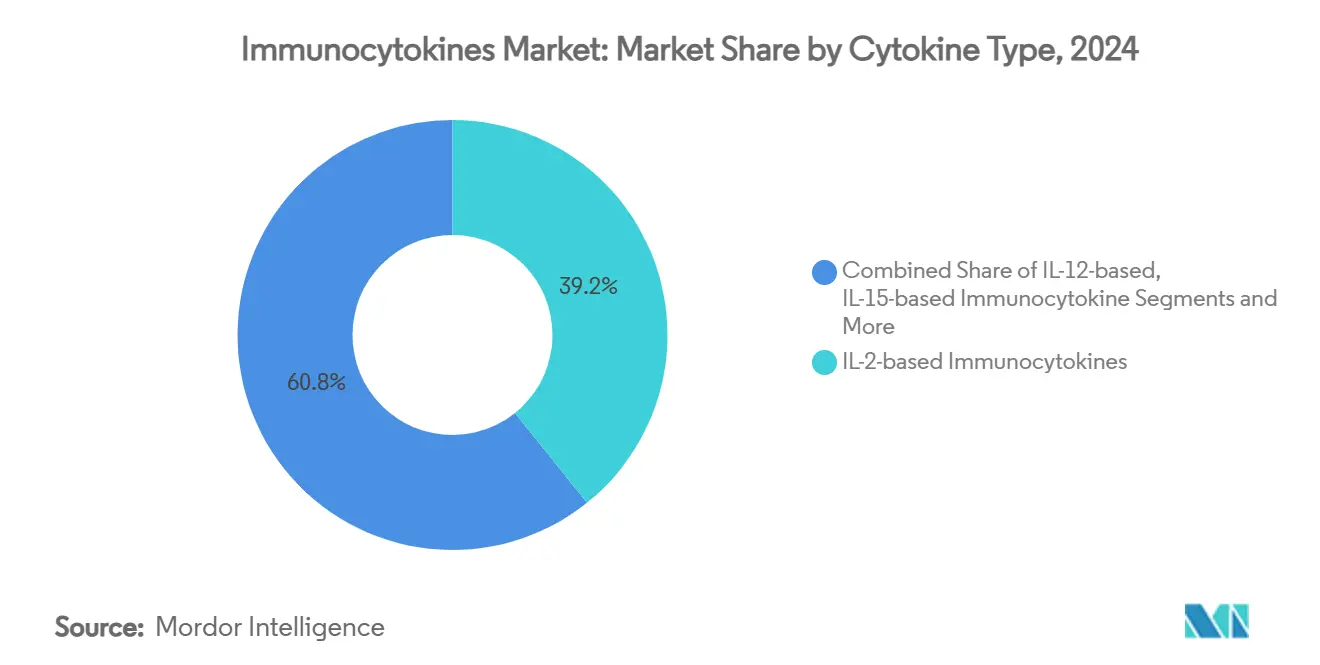

- サイトカインタイプ別では、IL-2融合構築物が2024年のイムノサイトカイン市場シェアの39.24%を占め、IL-12プラットフォームは2030年にかけて16.32%のCAGRで成長すると予測されています。

- 治療領域別では、腫瘍学が2024年のイムノサイトカイン市場規模の48.24%を占め、自己免疫・炎症性疾患は2030年にかけて14.57%のCAGRで推移しています。

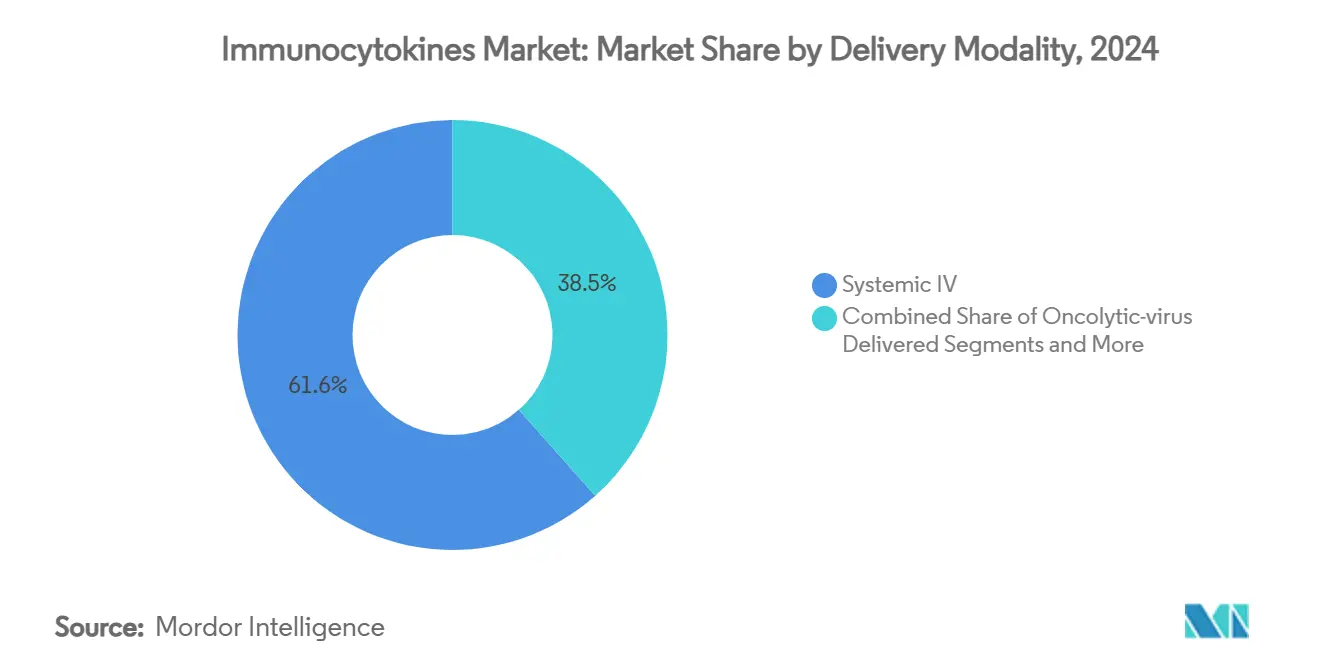

- 投与モダリティ別では、全身性静脈内点滴が2024年に61.55%の収益シェアをもたらしましたが、遺伝子・ベクターエンコード型アプローチは16.89%のCAGRで加速しています。

- エンドユーザー別では、製薬・バイオテク企業が2024年の需要の53.41%を占め、学術・研究機関が15.23%のCAGRで最も速く成長しています。

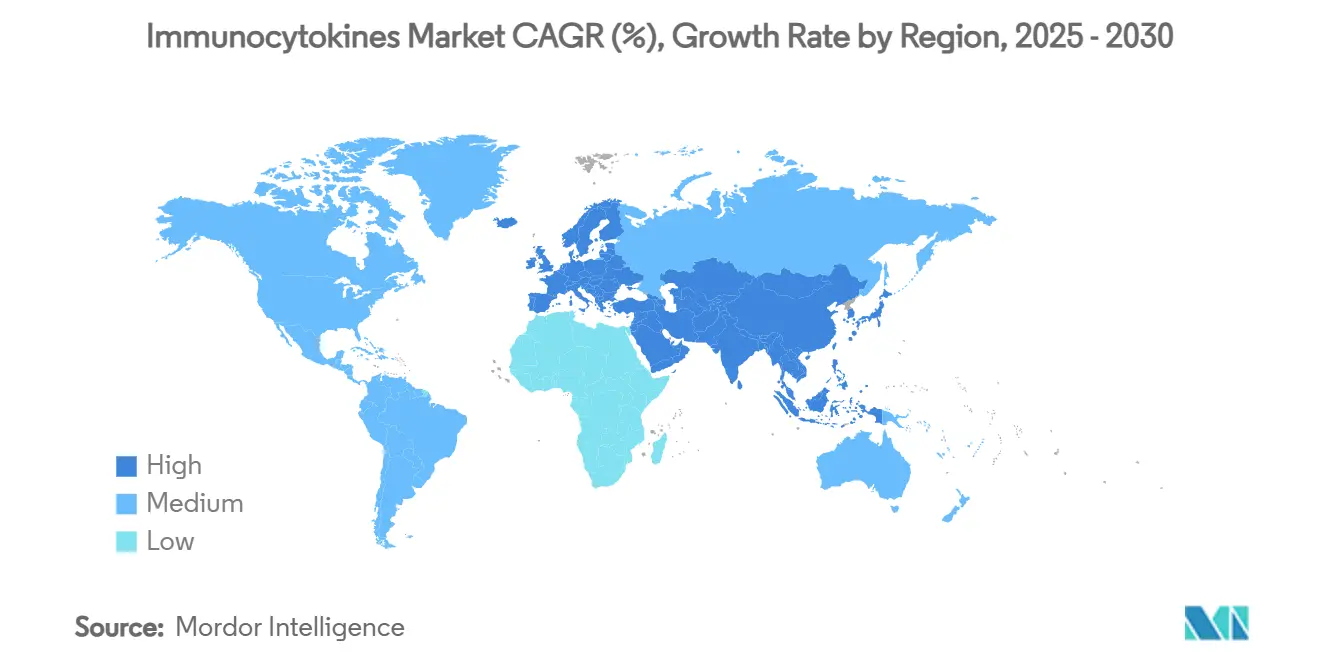

- 地域別では、北米が2024年に38.35%の市場シェアでリードし、アジア太平洋地域は2030年にかけて14.26%のCAGRで拡大しています。

グローバルイムノサイトカイン市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| IL-2融合療法の臨床的成功 | +2.1% | 北米および欧州連合 | 中期(2〜4年) |

| イムノサイトカイン+チェックポイント阻害剤レジメンの採用 | +1.8% | グローバル、特に北米およびアジア太平洋地域 | 短期(2年以内) |

| 製造プラットフォームの進歩による売上原価削減 | +1.6% | グローバル | 長期(4年以上) |

| 自己免疫疾患へのパイプライン拡大 | +1.4% | 北米および欧州連合、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| 希少腫瘍に対する希少疾病用医薬品インセンティブ | +1.2% | 米国および欧州連合 | 短期(2年以内) |

| オンデマンド型・低分子スイッチャブル構築物 | +0.9% | 北米および欧州連合 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

IL-2融合療法の臨床的成功

BCG非応答性膀胱がんにおけるANKTIVAの5年間にわたる持続的奏効が、IL-2設計原理を検証し、次世代参入企業への大規模なベンチャーラウンドを解放しました。同剤は36ヶ月時点で71%の完全奏効率および84%の膀胱摘除回避率を記録し、非外科的膀胱温存に対する期待値を刷新しました。[1]Paul Song、「比類なき長期膀胱温存」、ImmunityBio、immunitybio.com 非小細胞肺がんにおいてANKTIVAとPD-1阻害剤を組み合わせたフォローアップ研究では、難治性の状況において中央値全生存期間14.1ヶ月が達成され、グローバルな確認試験が促進されています。機序的には、制御性T細胞の増殖を伴わないNK細胞およびCD8 T細胞の選択的増殖が、規制当局が現在管理可能と見なす良好な安全性プロファイルを支えています。膵臓がんに対するFDA RMAT指定はさらにタイムラインを加速し、資本リスクを低下させます。複数年にわたるデータの安定性により、IL-2融合治療薬がイムノサイトカイン市場の商業的に成立する柱を形成するという投資家の確信が強まっています。

イムノサイトカイン+チェックポイント阻害剤レジメンの採用増加

併用プロトコルは、疲弊したリンパ球を再活性化しながら抗原暴露を拡大することで、腫瘍の免疫回避に対処します。QUILT 3.055は二次治療肺がんにおいて臨床的に意義のある生存率の向上を報告し、前臨床の相乗効果モデルを裏付けました。PD-L1発現状況に関わらず持続的な活性が認められることで腫瘍横断的な適用可能性が示され、開発企業はパイプラインの優先事項を単剤療法から併用中心の戦略へとシフトするよう促されています。規制当局は試験開始と審査を合理化するファストトラック指定で応じています。製薬スポンサーは現在、チェックポイントバックボーンにイムノサイトカインアームを日常的に組み込み、イムノサイトカイン市場を拡大する新たな治験標準を設定しています。

製造プラットフォームの進歩による売上原価削減

インラインアナリティクスと組み合わせた自動化灌流バイオリアクターにより、バッチ失敗が40%削減され、従来のフェッドバッチシステムと比較して売上原価が約30%削減されました。AIベースの予測制御がフィードレートを最適化し、複雑な多ドメイン融合タンパク質においても収率の再現性を最大化します。シングルユースアセンブリにより迅速なスイート転換が可能となり、中規模の受託製造業者へのアクセスが拡大しています。アジア太平洋地域の試験クラスター近くに位置する分散型地域プラントはリードタイムを短縮し、コールドチェーンリスクを軽減します。これらの成果は総じて資本の閾値を引き下げ、イムノサイトカイン産業のフットプリントを拡大する多様な企業構成を促進しています。

自己免疫疾患へのパイプライン拡大

全身性エリテマトーデスに対するIL-10イムノサイトカインを設計するためのSynthekineとのSanofiの4,000万米ドルのアライアンスは、精密なサイトカイン調整が広範な免疫抑制剤に取って代わることができるという大手製薬企業の確信を示しています。初期段階のデータは、全身性フレアを伴わない部位限定的な免疫再調整を示しており、治療困難な患者を潜在的な長期奏効者へと転換しています。腫瘍学の安全性データベースにより自己免疫申請の加速が可能となり、臨床タイムラインが短縮されます。難治性自己免疫疾患の有病率の上昇により総対象患者集団が拡大し、非腫瘍学適応症がイムノサイトカイン市場の次の成長フロンティアとして位置づけられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サイトカイン放出症候群および安全性の問題 | -1.5% | グローバル | 短期(2年以内) |

| 高いGMPスケールアップおよびQA/QCコスト | -1.2% | グローバル | 中期(2〜4年) |

| バイオマーカー駆動型患者層別化の不十分さ | -0.8% | グローバル | 長期(4年以上) |

| 二重特異性抗体および細胞療法モダリティからの競合的引力 | -0.6% | 北米および欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

サイトカイン放出症候群および関連する安全性の問題

免疫活性化の亢進はグレード3以上の反応のリスクをもたらし、厳重なモニタリングが必要です。ANKTIVAの用量漸増コホートでは管理可能な尿路刺激症状および一過性のクレアチニン上昇が認められましたが、高用量では毒性閾値に近づきました。[2]米国食品医薬品局、「薬物試験スナップショット:ANKTIVA」、米国食品医薬品局、fda.gov インターロイキンの急増を追跡する予測バイオマーカーパネルが、予防的ステロイドレジメンを指導するようになっています。オンデマンド型構築物は制御可能な暴露に対して有望性を示していますが、臨床的検証は保留中です。規制当局は高効力候補の承認前に包括的な軽減計画を要求しており、慎重な処方者の間での近期的な採用を抑制しています。

高いGMPスケールアップおよびQA/QCコスト

多ドメイン融合サイトカインの商業製造には、専用スイート、ウイルスクリアランス検証、および高度なアナリティクスが必要です。施設への総投資額は5,000万米ドルを超える可能性があり、これは小規模開発企業にとって課題となります。受託製造機関は専門的な能力を追加していますが、スロットの不足がバッチあたりの価格を押し上げ、リードタイムを延ばしています。連続生産とデジタルQCツールは緩和策を提供しますが、初期資本と工程の専門知識を必要とし、リソースに制約のある参入企業の市場投入までの時間を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サイトカインタイプ別:IL-12が次世代イノベーションを牽引

IL-2クラスは、ANKTIVAの商業的リードと成熟した臨床安全性ドシエにより、2024年のイムノサイトカイン市場シェアの39.24%を維持しました。それにもかかわらず、IL-12構築物は2030年にかけて16.32%のCAGRが見込まれており、イムノサイトカイン市場への最もダイナミックな貢献者として位置づけられています。XTX301などの腫瘍活性化フォーマットでは、IL-12ペイロードは腫瘍微小環境内で酵素的にアンマスクされるまで不活性のままであり、健常組織を温存しながら強力な自然免疫および適応免疫を駆動します。[3]Xilio Therapeuticsパイプラインチーム、「Xilio Therapeuticsパイプライン」、Xilio Therapeutics、xiliotx.com IL-15融合設計はNKメモリーサブセットを動員することで持続性を延長し、IFN-αプログラムは血液悪性腫瘍における中期試験を通じて進展しています。TNF-α候補は歴史的な全身毒性により強化された安全性監視下で慎重に進展していますが、新たなマスキング技術が関心を再燃させています。IL-21およびGM-CSFハイブリッドを含む拡大する「その他」コホートは、免疫オーケストレーションを微調整する組み合わせペイロードへのトレンドを強調しています。総じて、多様化したサイトカインエンジニアリングは、腫瘍の不均一性に対処し自己免疫適用可能性を拡大することで、イムノサイトカイン市場を向上させています。

プラットフォーム開発企業は、スキャフォールドを全面的に見直すことなくサイトカインペイロードを交換できるモジュラー設計を強調しており、反復間のサイクルタイムを短縮しています。高濃度製剤と適合する新規リンカー化学は皮下投与オプションを改善し、外来患者への適用可能性を拡大しています。特許はプロテアーゼ切断可能モチーフおよびデュアルチェックポイント結合ドメインに焦点を当て、知的財産の堀を形成しています。IL-12データが成熟するにつれ、アナリストは2027年までに画期的申請に十分なピア検証済みエンドポイントを予測しており、サイトカインクラス内の競争的ヒエラルキーを再設定する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

治療領域別:自己免疫適用が加速

腫瘍学は、膀胱がん、肺がん、黒色腫の承認によりモダリティの抗がん有効性が検証され、2024年のイムノサイトカイン市場規模の48.24%を占めました。しかし、IL-10およびIL-2ミュートバリアントが広範な免疫抑制なしに抗原特異的寛容を達成することを目指す中、自己免疫・炎症性適応症は2030年にかけて14.57%のCAGRで最も速く拡大するでしょう。初期の全身性エリテマトーデス試験では二本鎖DNA力価とステロイド必要量の低下が報告されており、疾患修飾能力を示しています。ImmunityBioのN-803とNK細胞を組み合わせたHIV治癒研究を含む感染症プログラムは、細胞傷害性免疫を増幅することで新たな病原体根絶の地平を開いています。線維症および眼科候補は探索段階にあり、全身負荷を最小化するための局所サイトカイン送達を活用しています。適応症全体にわたり、支払者は比較有効性を精査しており、生物学的製剤標準との直接比較データが広範なフォーミュラリー収載に向けて極めて重要となります。

自己免疫の多様化は腫瘍学中心の収益の景気循環性を軽減し、慢性投与レジメンが普及すれば安定したキャッシュフローを生み出します。製薬パートナーはこのセグメントを、腫瘍学由来の安全性データセットを再利用してコスト削減された概念実証を加速する機会と見なしています。患者擁護団体および規制当局は、持続的な未充足ニーズを考慮して自己免疫研究の迅速化を支持しています。その結果、治療領域の多元主義がイムノサイトカイン産業における強靭なパイプライン戦略の特徴となりつつあります。

投与モダリティ別:遺伝子ベクターが投与を変革

全身性静脈内投与は、臨床医の習熟度、予測可能な薬物動態、および既存の点滴センターとのインフラ適合性により、61.55%のシェアで依然として優勢です。しかし、mRNAおよびウイルスシステムが持続的なin situサイトカイン発現をもたらし、投与頻度と病院での椅子時間を削減する中、遺伝子・ベクターエンコード型プラットフォームは16.89%のCAGRで推移しています。腫瘍内注射は、アクセス可能な病変を有する固形腫瘍において勢いを増しており、局所免疫原性細胞死と抗原拡散を示しています。腫瘍溶解性ウイルス送達構築物は直接溶解とサイトカイン増幅を組み合わせ、併用レジメンにとって魅力的なデュアルメカニズムの効力を生み出しています。精密プロモーターおよびmiRNA応答性エレメントが発現制御を精緻化し、歴史的に遺伝子療法を妨げてきた毒性への懸念を軽減しています。

製造パイプラインは現在、プラスミド、mRNA、および脂質ナノ粒子の生産ラインを同一施設に配置し、適応症のニーズに基づいてモダリティ間を迅速に切り替えることを可能にしています。規制当局はベクター化サイトカインの分析的同等性に関するドラフトガイダンスを発行し、承認経路を明確化して投資を促進しています。総じて、送達イノベーションは患者へのリーチを拡大し、差別化を強化し、イムノサイトカイン市場の次の成長波を設定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:学術パートナーシップが商業経路を再形成

製薬・バイオテク企業は2024年のイムノサイトカイン市場シェアの53.41%を占め、資本リソース、規制の専門知識、および確立された販売ネットワークを活用して製品上市を加速しました。学術・研究機関は2030年にかけて15.23%のCAGRで拡大すると予測されており、画期的なサイトカインエンジニアリングの概念をベンチからベッドサイドへと転換し、産業パートナーにライセンス供与することで、イムノサイトカイン市場規模における自らのシェアを着実に拡大しています。これらの大学ベースのセンターは、商業参入企業への引き渡し前に新規構築物のリスクを低減する初期段階の試験を実施し、サイクルタイムを短縮しています。カーディフ大学のImmutepとのLAG-3コラボレーションなどの国境を越えたコンソーシアムは、大手製薬の予算では狭すぎると見なされる適応症に対して学術機関がイノベーションのボトルネックを解消する方法を示しています。臨床データが成熟するにつれ、機関の技術移転オフィスはマイルストーン豊富な契約を交渉し、非希薄化資金を発見プログラムに還流させ、好循環のイノベーションループを強化しています。

受託製造機関は、小規模開発企業が複雑なGMPスケールアップをアウトソーシングする中で中一桁台の成長を記録していますが、能力制約とプレミアム価格設定は依然として後期段階プログラムのタイムラインリスクに影響を与えています。最終的なケアポイントである病院および専門クリニックは、患者への早期アクセスを確保し、実世界のアウトカムを改善する投与プロトコルを洗練させるために、治験責任医師主導の研究への参加を増やしています。償還のダイナミクスは、支払者がサイトカイン療法のプレミアムを増分的な生存利益と比較検討するコミュニティ腫瘍学の場での採用を誘導しています。統合デリバリーネットワークは、点滴サービスと薬剤コストを束ねたボリュームベースの契約を交渉し、治療経路の段階的な標準化を促進しています。総じて、学術的影響力の拡大、専門的な製造アライアンス、および実用的な病院購買決定が、イムノサイトカイン市場全体で価値がどのように創出・獲得されるかを集合的に再定義しています。

地域分析

2024年の北米の38.35%のシェアは、ベンチャーキャピタル、学術機関、および規制スピードを結びつける統合されたエコシステムを反映しています。米国は優先審査バウチャーと希少疾病用医薬品インセンティブを付与して資本リスクを低減し、国立がん研究所ネットワークは高度な免疫療法の経験豊富な試験サイトを提供しています。カナダの戦略的イノベーション基金はバイオ製造拡張を共同資金調達し、地域のサプライチェーンの強靭性を強化しています。ImmunityBioのインドの血清研究所との協定などの国境を越えたコラボレーションは、膀胱がん併用療法に不可欠なBCGサプライチェーンを確保し、グローバルな製造オーケストレーションのハブとしての北米の役割を強調しています。

アジア太平洋地域は、規制当局が基準を調和させ加速経路を拡大する中、2030年にかけて14.26%のCAGRで成長すると予測されています。オーストラリアの医薬品・医療機器局は最初のPD-1チェックポイント阻害剤連携イムノサイトカインを承認し、国際的なデータパッケージを活用する地域の意欲を示しました。日本の医薬品・医療機器総合機構はサキガケ・ファストトラック指定を運用し、審査サイクルを6ヶ月短縮して、スポンサーが橋渡し試験を国内に配置するよう誘致しています。中国の上海および広州における数十億ドル規模のバイオメイドゾーンは税制優遇とGMP補助金を提供し、大きな未充足腫瘍学需要に対応する国内競合企業を支援しています。インドの臨床サイト拡大と堅固なジェネリック医薬品インフラは、フェーズII/IIIプログラムのコスト効率の高いハブとして位置づけられており、地域の勢いをさらに促進しています。

欧州は、欧州医薬品庁の集中承認プロセスと強力な学術・産業コンソーシアムに支えられ、安定した普及を維持しています。ドイツのBioNTech主導のエコシステムはベクターエンコード型サイトカインに転用可能なmRNAのノウハウを提供し、英国の医薬品・医療製品規制庁は先進的治療薬に恩恵をもたらすローリングレビューを試験的に実施しています。ホライズン・ヨーロッパ助成金は翻訳的サイトカイン生物学に資金を提供し、パイプラインの深さを強化しています。湾岸協力会議、ブラジル、南アフリカなどの小規模地域は、償還の障壁に制約されながらも、腫瘍学の罹患率の上昇と技術移転を目的としたパートナーシップに支えられ、初期的な関心を示しています。全体として、地理的多様化は収益エクスポージャーを平滑化し、イムノサイトカイン市場全体での技術普及を加速する競争圧力を注入しています。

競争環境

イムノサイトカイン市場は中程度の集中度を示しており、上位5社の開発企業が合計収益の約45%を占め、挑戦者にとって相当な余地が残されています。ImmunityBioは市場参入の先行優位性と堅固な製造規模を活用してシェアを守り、Nektar Therapeuticsは腫瘍条件付き活性化技術へとピボットしています。Xilio Therapeuticsのプロテアーゼアンロック型サイトカインとGT Biopharmaのトリケプラットフォームは、腫瘍微小環境の障壁を標的とした専門的なエンジニアリングを示しています。Bristol Myers Squibb、AbbVie、Sanofiなどの大手製薬企業はライセンス契約を通じてパイプラインをヘッジしており、AbbVieのOSE Immunotherapeuticsとの4,800万米ドルの頭金およびIchnos Glenmarkとの非公開マイルストーンは、取引の激しさを例示しています。

戦略的焦点は、制御可能性、局所送達、およびチェックポイントバックボーンとの組み合わせの一貫性による差別化に集中しています。企業は知的財産の幅を重視し、融合フォーマット、マスキングリンカー、およびベクターペイロードアーキテクチャに関する重複する権利主張を申請しています。小規模イノベーターと経験豊富なバイオロジクスプラントとの製造アライアンスはスケールアップリスクを軽減しており、例えばImmunityBioのThermo Fisher施設の利用はグローバル展開を加速しています。学術系スピンアウトは破壊的なアイデアを育み、VCシンジケートは単一のスキャフォールドで腫瘍学、自己免疫、感染症に対応できるプラットフォームの汎用性を優先しています。全体として、資本と科学的独創性の持続的な流入が、イムノサイトカイン市場全体で患者中心のイノベーションを推進する活発な競争を確保しています。

イムノサイトカイン産業のリーダー企業

Philogen S.p.A.

Nektar Therapeutics

ImmunityBio Inc.

F. Hoffmann-La Roche AG

Xilio Therapeutics

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:AbbVieはIchnos Glenmark Innovationと、再発・難治性多発性骨髄腫において79%の全奏効率を示すフェーズ1のCD38×BCMA×CD3三重特異性抗体ISB 2001に関する全世界独占ライセンス契約を締結しました。

- 2025年6月:ImmunityBioは、化学放射線療法を受けている患者のリンパ球減少症を回復させるためのANKTIVAとCAR-NKの組み合わせに対して、FDAのRMAT指定を取得しました。

- 2025年4月:ImmunityBioは、非筋層浸潤性膀胱がんにおけるANKTIVA+BCGについて、36ヶ月時点で71%の完全奏効率および84%の膀胱摘除回避率を報告しました。

- 2025年2月:INmune Bioは、MissionEBの陽性データを受けて、小児の劣性栄養障害型表皮水疱症に対する間葉系間質細胞療法CORDStromの生物製剤承認申請の提出計画を発表しました。

グローバルイムノサイトカイン市場レポートの範囲

| IL-2ベースのイムノサイトカイン |

| IL-12ベースのイムノサイトカイン |

| IL-15ベースのイムノサイトカイン |

| IFN-αベースのイムノサイトカイン |

| TNF-αベースのイムノサイトカイン |

| その他(IL-21、GM-CSF、コンボ) |

| 腫瘍学 |

| 自己免疫・炎症性疾患 |

| 感染症 |

| その他(線維症、眼科) |

| 全身性静脈内投与 |

| 腫瘍内注射 |

| 遺伝子・ベクターエンコード型(例:mRNA、ウイルス) |

| 腫瘍溶解性ウイルス送達 |

| 製薬・バイオテク企業 |

| 学術・研究機関 |

| 受託製造機関 |

| 病院・専門クリニック |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| サイトカインタイプ別 | IL-2ベースのイムノサイトカイン | |

| IL-12ベースのイムノサイトカイン | ||

| IL-15ベースのイムノサイトカイン | ||

| IFN-αベースのイムノサイトカイン | ||

| TNF-αベースのイムノサイトカイン | ||

| その他(IL-21、GM-CSF、コンボ) | ||

| 治療領域別 | 腫瘍学 | |

| 自己免疫・炎症性疾患 | ||

| 感染症 | ||

| その他(線維症、眼科) | ||

| 投与モダリティ別 | 全身性静脈内投与 | |

| 腫瘍内注射 | ||

| 遺伝子・ベクターエンコード型(例:mRNA、ウイルス) | ||

| 腫瘍溶解性ウイルス送達 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 学術・研究機関 | ||

| 受託製造機関 | ||

| 病院・専門クリニック | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

イムノサイトカインとは何か、またどのように機能するか?

イムノサイトカインは、免疫刺激性サイトカインをターゲティング部分(多くの場合、抗体フラグメント)に連結した融合タンパク質であり、サイトカインを病変組織に直接送達することで、全身毒性を制限しながら局所免疫活性を高めます。

2025年のイムノサイトカイン市場規模はどのくらいでしたか?

市場は2025年に10億3,000万米ドルを生み出し、12.24%のCAGRで2030年までに18億4,000万米ドルに達すると予測されています。

現在最も多くの収益を牽引しているサイトカインクラスはどれですか?

IL-2融合構築物が2024年に39.24%のシェアでリードしており、膀胱がんにおけるANKTIVAのファーストインクラス承認によって検証されています。

アジア太平洋地域が最も速い成長を示しているのはなぜですか?

規制審査の迅速化、オーストラリア、日本、中国、インドにおける臨床試験能力の拡大、および戦略的な製造パートナーシップが、2030年にかけて14.26%のCAGRで地域を押し上げています。

開発企業が軽減すべき安全性リスクは何ですか?

サイトカイン放出症候群が主要な懸念事項であり、開発企業は重篤な免疫反応を制限するために用量漸増、バイオマーカーモニタリング、およびオンデマンド型設計を採用しています。

最終更新日: