アメリカがん免疫療法市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

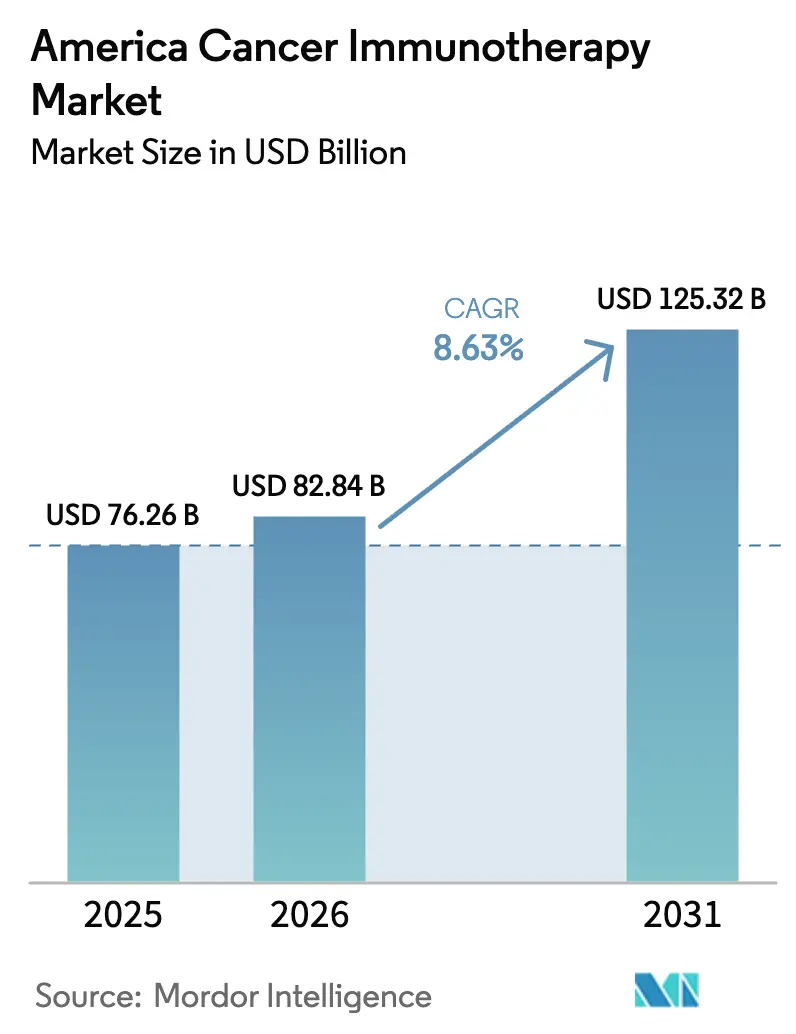

| 基準年の市場規模 (2025) | 76.26 十億米ドル |

| 市場規模 (2026) | 82.84 十億米ドル |

| 市場規模 (2031) | 125.32 十億米ドル |

| 成長率 (2026 - 2031) | 8.63% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | 北米 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアメリカがん免疫療法市場分析

2026年のアメリカがん免疫療法市場規模は820億8,400万米ドルと推定され、2025年の762億6,000万米ドルから成長し、2031年には1,253億2,000万米ドルに達する見込みで、2026年から2031年にかけて8.63%のCAGRで成長します。細胞ベース療法における画期的な承認、AIを活用したバイオマーカー探索の急速な普及、および腫瘍学的投与量最適化に向けたFDAの取り組みが、治療環境を総合的に再形成しています。GildeadによるCAR-T産出量を2026年までに4倍にする計画など、製造能力への投資拡大は、ニッチな処置から地域全体にわたるスケーラブルなケアへの移行を示しています。大手バイオファーマ企業がパイプラインを多様化するためにバイスペシフィック抗体およびネオアンチゲンプラットフォームのライセンス契約を確保するにつれ、競争圧力が高まっています。FDAとANVISAの規制収斂により、重要試験の重複が削減され、革新的なモダリティの市場投入までの時間が短縮されています。自家細胞療法の能力制約が依然として主要なボトルネックとなっていますが、自動化生産アライアンスが供給不均衡の解消を始めています。

レポートの主要ポイント

- 治療タイプ別では、モノクローナル抗体が2025年のアメリカがん免疫療法市場シェアの44.90%を占めてリードしており、細胞ベース療法は2031年にかけて17.70%のCAGRで拡大すると予測されています。

- がんタイプ別では、肺がんが2025年のアメリカがん免疫療法市場規模の26.23%を占め、血液悪性腫瘍は2031年にかけて16.64%のCAGRで最も速く成長すると予想されています。

- 地域別では、北米が2025年に55.12%の収益シェアを保持しており、南米は2026年から2031年にかけて最高の13.94%のCAGRが見込まれています。

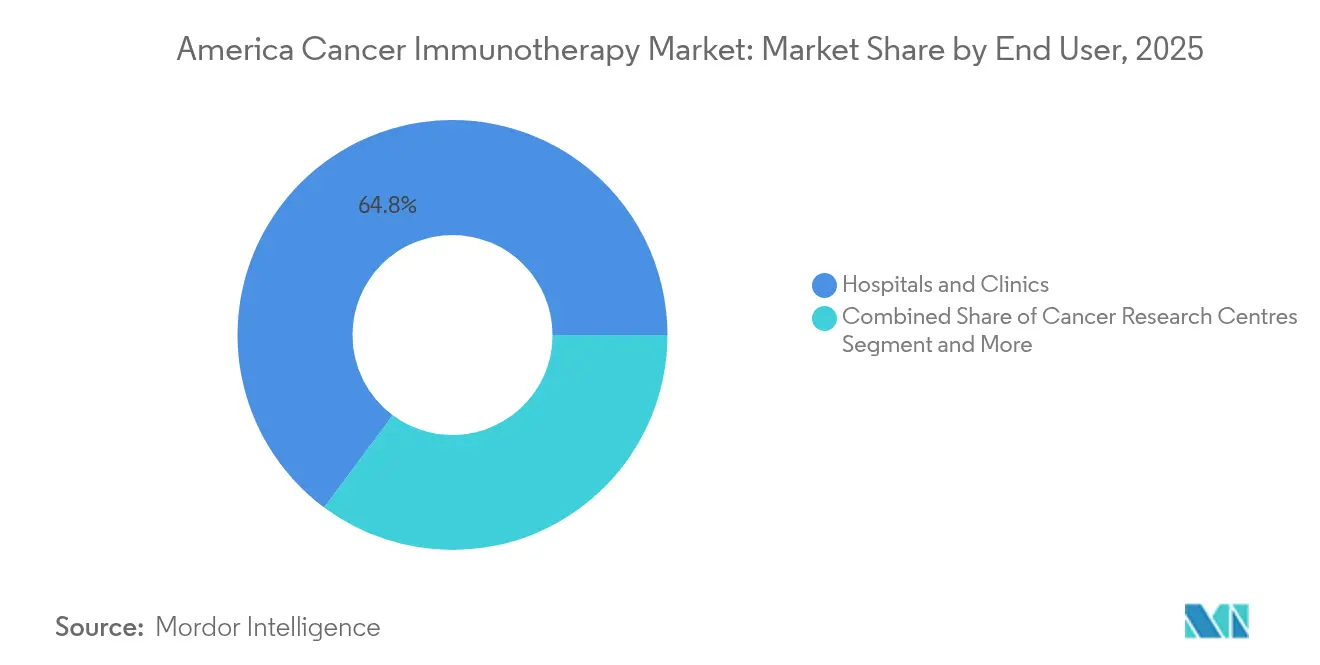

- エンドユーザー別では、病院・クリニックが2025年のアメリカがん免疫療法市場シェアの64.82%を占め、学術・がん研究センターは2031年にかけて10.31%のCAGRを記録しています。

- 投与経路別では、静脈内投与製品が2025年のアメリカがん免疫療法市場規模の64.95%のシェアを確保しており、皮下投与および腫瘍内投与形態は2031年にかけて11.98%のCAGRで進展しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アメリカがん免疫療法市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 急速なR&D生産性向上 | 2.1% | グローバル、北米に集中 | 中期(2~4年) |

| 高水準かつ増加するがん罹患率 | 1.8% | アメリカ大陸全体、特に高齢化人口 | 長期(4年以上) |

| FDA/ANVISA承認の拡大 | 1.5% | 北米が主要、南米は新興 | 短期(2年以内) |

| 免疫チェックポイント阻害薬の普及 | 1.3% | 北米および南米の都市部 | 中期(2~4年) |

| 個別化ネオアンチゲンワクチンパイプライン | 0.9% | 北米および南米の特定センター | 長期(4年以上) |

| レスポンダー識別のためのAI駆動バイオマーカー探索 | 0.7% | 北米のテクノロジーハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

急速なR&D生産性向上

AI強化バイオマーカー解析、適応型試験プロトコル、および自動化細胞療法製造ラインにより、臨床開発サイクルが短縮されています。MerckとModernaは、高リスク黒色腫に対するmRNA-4157/V940個別化ワクチンについて、ヒト初回投与からわずか2年でFDAのブレークスルーセラピー指定を取得し、この加速を裏付けています。後期段階での失敗リスクが低下するにつれ、資本効率が改善し、より多くの新規資産が重要試験に進んでいます。Bristol Myers Squibbが3億8,000万米ドルで予約したCellares社のシステムなど、自動化細胞療法プラットフォームが製造タイムラインをさらに短縮しています[1]Bristol Myers Squibb、「Bristol Myers SquibbとCellaresがCAR T細胞療法製造のための3億8,000万米ドルの世界的能力予約・供給契約を発表」、news.bms.com。この好循環により、アメリカがん免疫療法市場は、歴史的な10年以上の期間ではなく、5~7年でファーストインクラス療法を患者に届けられる位置に立っています。

高水準かつ増加するがん罹患率

北米の高齢化人口と南米全体での生活習慣の変化が免疫療法の需要を押し上げています。南米の若年層におけるウイルス感染関連がんの増加により、ワクチンベース免疫療法の適合性が高まっています。高い変異負荷を持つ腫瘍は豊富なネオアンチゲンを生成し、免疫療法への反応性を高めます。医療システムは、特に環境リスク因子が高い都市部において、免疫腫瘍学ユニットを追加し診断能力を拡大することで対応しています。罹患率が人口増加を上回るペースで増加するにつれ、長期的なサービス需要は堅調を維持し、療法開発者の収益見通しを強化しています。

FDA/ANVISA承認の拡大

調和されたガイダンスとリアルワールドエビデンスの幅広い活用により、統一されたデータセットに基づく二地域同時申請が可能になっています[2]食品医薬品局、「腫瘍性疾患の治療のためのヒト処方薬および生物学的製品の投与量の最適化」、fda.gov。加速承認経路はチェックポイント阻害薬およびCAR-T構築物の適応拡大を支援し、商業化サイクルを短縮しています。ANVISAのFDA投与量最適化プロトコルへの整合により、冗長なフェーズ1作業が削減され、南米がグローバル試験スポンサーにとってより魅力的な地域となっています。免疫腫瘍学資産に対するブレークスルーセラピー指定の頻度が増加し、開発費用のリスクがさらに低減されています。

免疫チェックポイント阻害薬の普及

チェックポイント阻害薬は単剤療法から複数の耐性ノードを標的とする合理的な併用療法へと進化しています。Opdivo・イピリムマブ・化学療法の三剤併用は、非小細胞肺がんにおいて持続的な5年全生存率の改善を達成しました。BioNTechのBNT327(PD-L1とVEGF-Aを標的とするバイスペシフィック抗体)など次世代バイスペシフィック抗体は、広範病期小細胞肺がんにおいて85.4%の全奏効率を示しました。より広範なバイオマーカーパネルがPD-L1を超えた患者選択を精緻化し、奏効確率を高め、より早期段階での使用を支援しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 免疫関連有害事象 | -1.2% | グローバル、資源が限られた環境でより高い影響 | 短期(2年以内) |

| 高い療法・管理コスト | -0.8% | アメリカ大陸全体、特に南米で深刻 | 中期(2~4年) |

| ラテンアメリカにおける償還の不確実性 | -0.6% | 南米およびメキシコ | 中期(2~4年) |

| 腫瘍微小環境耐性の不均一性 | -0.4% | グローバル、すべての治療モダリティに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

免疫関連有害事象

併用レジメンはグレード3~4の免疫関連有害事象のリスクを高め、2025年の研究ではチェックポイント阻害薬投与患者の52.8%に記録されています。病院は罹患率を最小化するために多職種チームと予測バイオマーカーを配備する必要があります。長期入院と免疫抑制薬の使用により直接コストが増大し、小規模センターでの普及が遅れる可能性があります。早期警告アルゴリズムと厳格なモニタリングプロトコルは、安全性を損なうことなく療法の普及を維持するための中心的な要素です。

高い療法・管理コスト

自家CAR-T注入は、インフラ、診断、アフターケアを除いて患者1人当たり40万~50万米ドルのコストがかかります。包括的な腫瘍プロファイリングにより1症例当たり3,000~5,000米ドルが追加され、南米の支払者予算を圧迫しています。医療システムは、サービスを卓越センターに集中させ、測定可能なアウトカムに償還を連動させる成果連動型契約を試験的に導入することで対応しています。それでも、高い初期コストが価格感応度の高い市場での普及を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:細胞ベース療法がイノベーションを牽引

モノクローナル抗体は2025年のアメリカがん免疫療法市場シェアの44.90%を占め、固形腫瘍および血液悪性腫瘍における最前線の地位を維持しています。細胞ベース療法は、CAR-T適応症の拡大と次世代NK細胞製品により、最速の17.70%のCAGRを記録しました。Bristol Myers SquibbとCellaresの3億8,000万米ドルの予約を含む自動化製造アライアンスが、歴史的な供給不足に対処し、このモダリティをより広範な商業規模に向けて位置付けています。個別化ネオアンチゲンワクチンは、AI対応ターゲット探索に支えられ、補完的な予防・治療ツールとして台頭しています。腫瘍溶解性ウイルスは局所的な免疫原性細胞死をもたらし、コールド腫瘍におけるチェックポイント阻害薬との相乗効果を高めています。

併用レジメンはモノクローナル抗体、細胞療法、免疫調節薬を統合して耐性を克服しています。BNT327などのバイスペシフィックプラットフォームは、固形腫瘍における多経路遮断との抗体工学の融合を示しています。製造効率の向上により1回投与当たりのコストが低下し、支払者の受け入れを支援しています。規制当局は複雑な生物学的製剤に対する特定のCMCガイダンスを策定し、安全性を確保しながら承認経路を円滑化しています。その結果、アメリカがん免疫療法市場は2031年にかけてメカニズムポートフォリオの着実な多様化を見込んでいます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

がんタイプ別:血液悪性腫瘍が成長をリード

肺がんは2025年のアメリカがん免疫療法市場規模の26.23%を占め、非小細胞サブタイプにおけるチェックポイント阻害薬の優位性に牽引されています。血液悪性腫瘍は、CAR-TおよびバイスペシフィックT細胞エンゲージャーが難治性血液がんにおいて持続的な奏効を確保するにつれ、最高の16.64%のCAGRを記録しています。転移性前立腺がんにおけるフェーズ1 PSCA-CAR-Tデータは、古典的なB細胞標的を超えた治療範囲を拡大しています。黒色腫は腫瘍浸潤リンパ球療法の試験場であり続け、リフィルユーセル+ペムブロリズマブは引き続き有望な有効性を示しています。

腫瘍生物学の進歩によりネオアンチゲン景観が解明され、高い変異負荷を持つ適応症への免疫療法の精密なマッチングが改善されています。バイオマーカー駆動の試験登録により消耗率が低下し、より早期ラインでの使用が支援されています。アジュバントおよびネオアジュバント設定への拡大により総対象患者数が増加し、アメリカがん免疫療法市場が複数サイクルの収益成長を維持することが確保されています。

エンドユーザー別:学術センターがイノベーションを牽引

病院・クリニックは2025年に64.82%の市場シェアを維持し、組み込まれた腫瘍学インフラと支払者との契約の深さを反映しています。学術・がん研究センターは、複雑な試験を担い最先端の個別化プロトコルを採用するにつれ、10.31%のCAGRを記録しています。研究と臨床実践の統合がスポンサー資金と高度医療患者を引き付け、成長軌道を強化しています。FDAが推進するリアルワールドエビデンスプログラムにより縦断的アウトカム追跡の重要性が高まり、データ豊富な学術エコシステムが有利な立場に置かれています。

遠隔腫瘍学パートナーシップにより専門ケアがコミュニティ診療所に拡大し、学術的監督を維持しながら分散型注入が可能になっています。人材育成イニシアチブにより、細胞取り扱い、有害事象管理、ゲノム解釈における能力が強化されています。その結果、アメリカがん免疫療法産業は、学術ハブが多施設コンソーシアム全体でケアを調整するハイブリッドネットワークを中心に展開するようになっています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:皮下投与のイノベーション

静脈内投与製品は2025年のアメリカがん免疫療法市場シェアの64.95%を占め、生物学的製剤および細胞注入のデフォルトとして維持されています。皮下投与および腫瘍内投与経路は、利便性と新興の徐放性製剤により11.98%のCAGRを記録しています。ニボルマブの皮下投与製剤は投与時間と資源利用を削減し、患者のアドヒアランスを改善しています。腫瘍内投与は薬剤を腫瘍部位に集中させ、アクセス可能な病変における全身毒性プロファイルを低下させます。

近赤外線光免疫療法は局所的な光活性化と抗体標的化を組み合わせ、切除不能な頭頸部がんにおける実現可能性を示しています。ウェアラブルポンプおよび埋め込み型デポーが投与オプションをさらに多様化し、在宅または外来投与モデルへの道を開いています。規制当局は新規デリバリーデバイスに対する専用ガイダンスを策定し、アメリカがん免疫療法市場における患者中心レジメンのより広範な普及を促進しています。

地域分析

北米は2025年のアメリカがん免疫療法市場収益の55.12%を占め、腫瘍学センターの密なネットワーク、有利な償還政策、明確な規制フレームワークに支えられています。米国のパフォーマンスは、2023年に250億米ドルの売上を記録したKeytruda等のブロックバスターに依存しており、継続的なパイプライン拡大に資金を提供しています。カナダは単一支払者の購買力を活用し、費用対効果の高いバイオシミラーの普及を加速しています。メキシコはより広範なラテンアメリカ登録を目指す多国籍試験の橋渡し市場として機能しています。AstraZenecaのメリーランド州における3億米ドルの細胞療法工場を含む継続的な能力増強が、供給ボトルネックを緩和しています。

南米は最速の13.94%のCAGRを記録しており、FDAとの規制整合と公共部門の腫瘍学予算の増加を反映しています。ブラジルはImmunityBioのCancer BioShieldプラットフォーム導入などのパートナーシップを通じて普及を先導し、現地製造と研修フレームワークを強化しています。アルゼンチンのバイオシミラー戦略は療法取得コストを削減し、公立病院全体での手頃な価格を改善しています。チリは生存指標に連動した支払いを結びつける成果連動型契約を先駆け、近隣諸国のテンプレートを確立しています。

南米の二次市場(コロンビア、ペルー、その他)は、遠隔腫瘍学ネットワークと地域臨床試験コンソーシアムを採用してアクセスを拡大しています。調和された申請書類要件により、スポンサーは北米データを転用でき、承認時間が短縮されています。AIを活用した診断ソリューションにより、コミュニティクリニックが高度な療法の適格患者を特定できるようになり、アメリカがん免疫療法市場の潜在的な患者プールが拡大しています。

競合環境

アメリカがん免疫療法市場は中程度の集中度を維持しており、確立されたプレーヤーが製造、流通、複数適応症試験実施において規模の優位性を持っています。MerckとBristol Myers Squibbは深い臨床インフラを活用してリーディングポジションを守りながら、バイスペシフィック抗体、ネオアンチゲンワクチン、自動化細胞療法プラットフォームに投資してポートフォリオの将来性を確保しています。Bristol Myers SquibbとBioNTechの110億1,000万米ドルのパートナーシップは、変革的技術へのアクセスを確保するメガディールの典型例です。

新興バイオテクノロジー企業は、新規メカニズムと機動的な開発モデルにより差別化を図っています。Cellares、Lyell Immunopharma、AGC Biologicsは、製造コストを削減しスループットを拡大するために自動化と個別化ワクチン製造に注力しています。FDAのCAR-T開発に関する標準化ガイダンスにより規制上の期待が均等化され、小規模企業が過度なコンプライアンス負担なしに資産を前進させることが可能になっています。

免疫学的にコールドな微小環境を持つ腫瘍や標的オプションが不足している希少がんにおいて、ホワイトスペースの機会が残っています。地域商業化権のライセンスと共同開発契約がディールフローを支配しており、大手企業はブレークスループラットフォームへの迅速なアクセスを優先しています。主要企業によるポートフォリオの整理により、高価値の免疫腫瘍学資産へのリソースが再配分され、アメリカがん免疫療法市場においてこのモダリティが中核的な成長柱として確立されています。

アメリカがん免疫療法産業リーダー

Amgen Inc.

Bayer AG

Bristol-Myers Squibb

Eli Lilly and Company

F. Hoffman La Roche Ltd

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:Bristol Myers SquibbとBioNTechは、複数の固形腫瘍を対象としたPD-L1とVEGF-Aを標的とするバイスペシフィック抗体BNT327を共同開発するため、最大110億1,000万米ドル相当のグローバルパートナーシップを締結しました。

- 2024年3月:Gilead Sciencesは、増大する需要に対応するため、2026年までにCAR-T製造能力を4倍にする計画を発表しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究は、アメリカがん免疫療法市場を、患者の免疫系の要素を刺激、強化、または代替して悪性細胞を認識・破壊する医薬品(主にモノクローナル抗体、チェックポイント阻害薬、細胞ベース療法、ワクチン、免疫調節薬)の米国、カナダ、メキシコ、ブラジル、アルゼンチン、その他の南米諸国における全売上として定義しています。Mordor Intelligenceによると、市場は2025年に762億6,000万米ドルと評価され、2030年までに1,160億5,000万米ドルに達すると予測されています。

スコープ除外:補助的診断、従来の化学療法、放射線療法機器、および非腫瘍学的免疫療法は本調査の対象外です。

セグメンテーション概要

- 治療タイプ別

- モノクローナル抗体

- がんワクチン

- 免疫調節薬(サイトカイン、アジュバント)

- 細胞ベース療法

- 腫瘍溶解性ウイルス療法

- 併用レジメン

- がんタイプ別

- 肺がん

- 乳がん

- 黒色腫・皮膚がん

- 前立腺がん

- 血液悪性腫瘍(白血病、リンパ腫、骨髄腫)

- その他(大腸がん、胃がん、腎がん等)

- エンドユーザー別

- 病院・クリニック

- がん研究センター

- 専門腫瘍学センター

- その他のエンドユーザー

- 投与経路別

- 静脈内投与

- 皮下投与・腫瘍内投与

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

Mordorのアナリストは、米国、カナダ、ブラジル、メキシコ全体で、実践的な腫瘍専門医、償還アドバイザー、病院薬局バイヤー、製造エグゼクティブにインタビューを実施しました。これらの対話により、投与量ミックスの変化、平均治療期間、新興バイオマーカーの普及、および新規承認が処方集に浸透する現実的な速度が検証されました。

デスクリサーチ

国立がん研究所、CDC、カナダ保健省、ブラジルのINCA、WHO癌観測所、地域税関ポータルなどのオープンアクセス機関から基礎統計を収集し、査読済みジャーナル(NEJM、Lancet Oncology)およびASCOやAACRなどの主要学会ポータルとトレンドを相互確認しました。商業的コンテキストは、SEC 10-K、臨床試験登録、Dow Jones FactivaおよびD&B Hooversからのキュレーションされた情報によって充実させました。これらのソースは、ベースラインを固定する罹患率曲線、療法普及率、試験パイプライン、企業収益の内訳を提供しています。上記のリストは例示的なものであり、網羅的ではありません。裏付けのために多数の追加リポジトリが活用されました。

市場規模推計と予測

トップダウンの有病率から治療患者モデルにより、国内がん罹患率を免疫療法候補プールに変換し、適格性と支払者の受け入れを調整し、療法浸透率と加重平均販売価格を乗じています。サプライヤーの積み上げとチャネルチェックがボトムアップのスポットシグナルを提供し、合計を微調整しています。主要変数には、肺がんおよび乳がんの罹患率軌跡、チェックポイント阻害薬の承認件数、中央値治療サイクル、ラテンアメリカの償還ラグ、バイオシミラーの平均販売価格侵食が含まれます。多変量回帰とシナリオ分析を組み合わせて予測を2030年まで延長し、政策とパイプラインのマイルストーンに関する感度分析を行っています。

データ検証と更新サイクル

アウトプットは三段階のピアレビュー、外部支出トラッカーとの差異チェック、四半期報告によってトリガーされる異常フラグを通過します。レポートは年次更新され、重要なイベント(例:画期的な承認)は中間改訂を促し、アナリストがクライアント納品前に数値を再検証します。

MordorのアメリカがんImmunotherapy基準値が信頼を得る理由

2024/25年の公表推定値は、510億8,300万米ドルから931億米ドルまで大きく異なっており、これはプロバイダーが異なる地域、製品ミックス、平均販売価格の前提を選択するためです。2023年の557億9,000万米ドルという数値は北米の病院チャネルのみに焦点を当てています。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要なギャップドライバー |

|---|---|---|

| 762億6,000万米ドル(2025年) | ||

| 557億9,000万米ドル(2023年) | 地域コンサルタントA | 南米と細胞療法を除外、病院購入のみを使用 |

| 518億3,000万米ドル(2024年) | グローバルコンサルタントB | メキシコとアルゼンチンを省略、すべてのクラスに一律の平均販売価格デフレを適用 |

| 931億米ドル(2024年) | 業界誌C | グローバルCAR-T収益を地域合計に混入、過去平均なしのスポット為替レートで換算 |

この比較は、スコープ、製品バスケット、通貨ロジックが乖離すると合計が大きく変動することを示しています。明確な地理的境界、療法定義、多変量平均販売価格追跡に固定し、12ヶ月ごとに更新することで、Mordorは意思決定者が信頼できるバランスの取れた再現可能なベースラインを提供しています。

レポートで回答される主要な質問

アメリカがん免疫療法市場の現在の規模は?

市場は2026年に820億8,400万米ドルに達し、2031年までに1,253億2,000万米ドルに達する軌道にあります。

最も速く拡大している治療クラスはどれですか?

CAR-T製品を中心とした細胞ベース療法が、2031年にかけて最高の17.70%のCAGRを記録しています。

市場内で最も速く成長する地域はどこですか?

南米は規制の調和と新たな製造パートナーシップに牽引され、最速の13.94%のCAGRを記録しています。

学術センターが市場シェアを獲得している理由は何ですか?

学術・がん研究センターは臨床試験登録と個別化療法開発を推進し、10.31%のCAGRを支援しています。

高度な細胞療法のより広範な普及に対する主な障壁は何ですか?

高い製造コストと複雑なロジスティクスが価格を高水準に維持していますが、自動化能力の拡大により制約が緩和され始めています。

規制当局はどのように承認を加速していますか?

FDAとANVISAは、調和されたガイダンス文書、ブレークスルー指定、リアルワールドエビデンスフレームワークを活用して、革新的な免疫療法の審査時間を短縮しています。

最終更新日: