ワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 96.24 十億米ドル |

| 市場規模 (2031) | 134.85 十億米ドル |

| 成長率 (2026 - 2031) | 6.98% CAGR |

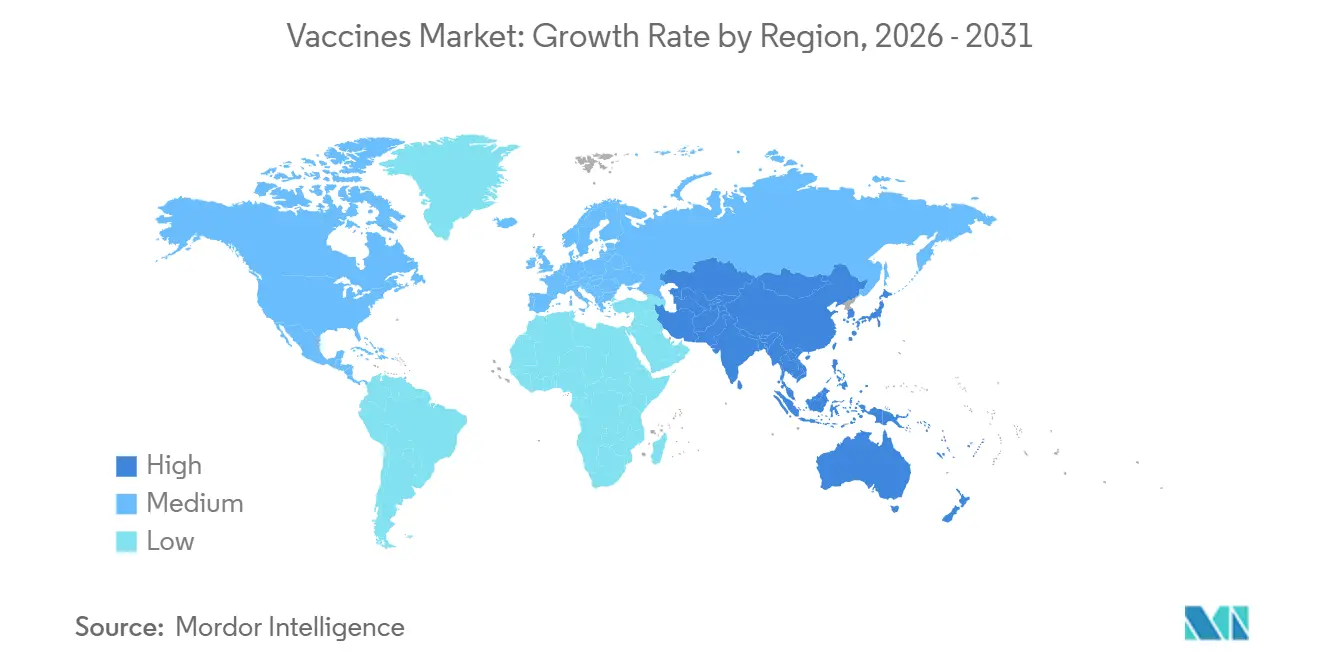

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

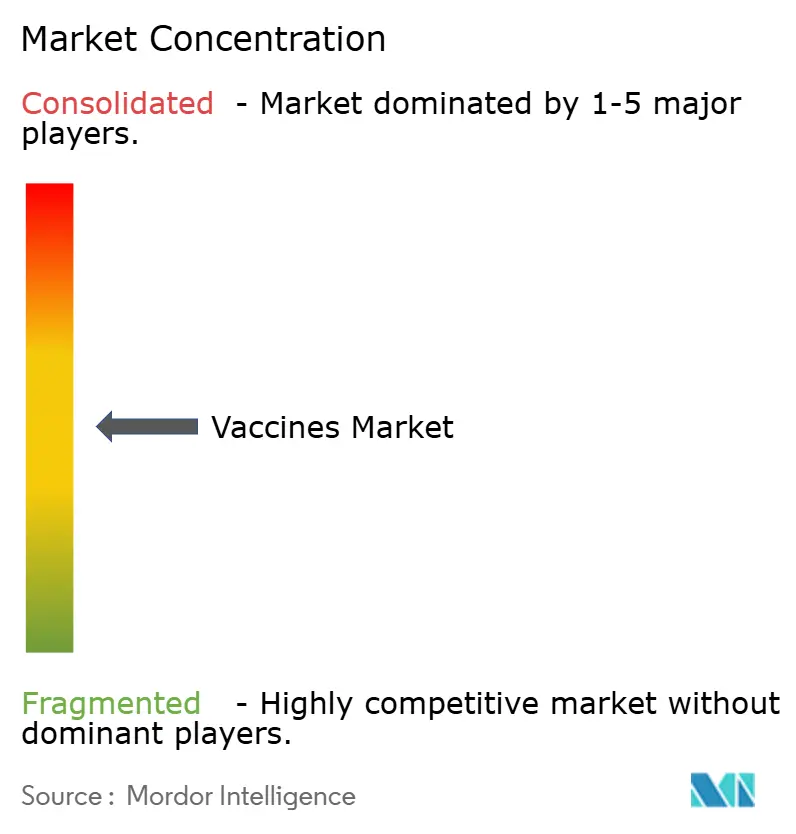

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるワクチン市場分析

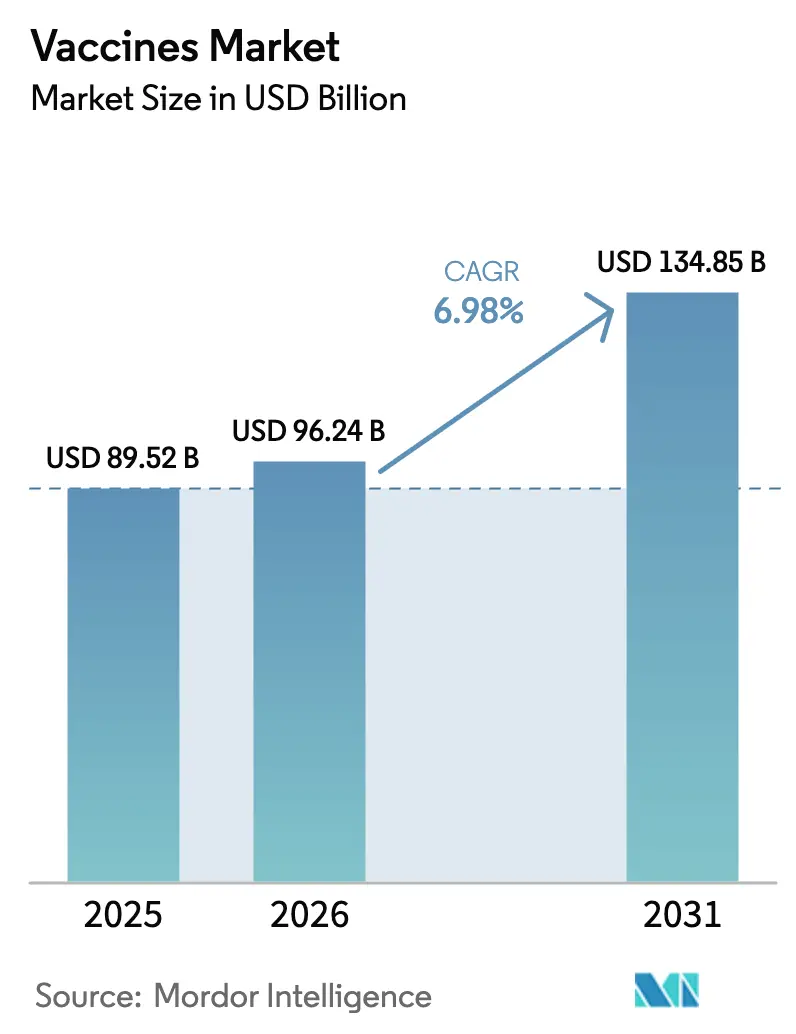

ワクチン市場規模は、2025年の890億5,200万米ドルから2026年には960億2,400万米ドルに成長し、2026年から2031年にかけて6.98%のCAGRで2031年までに1,348億5,000万米ドルに達すると予測されています。

成人および高齢者向け予防接種に対する需要の高まり、mRNA施設のプラットフォーム転用の加速、低・中所得国(LMIC)におけるキャッチアップ推進活動が、この成長軌道を支えています。RSVおよび帯状疱疹ワクチンの上市により、小児スケジュールを超えた収益基盤が拡大しており、Gaviの刷新された資金プールは57か国のLMICにわたる複数年にわたる調達の見通しを保証しています。供給側の勢いも同様に強く、インドおよび中国のメーカーが2024年に8億回分の追加投与量を稼働させ、CDMO統合によりフィルフィニッシュの供給が逼迫し、大手スポンサーは垂直統合へと向かいつつあります。コールドチェーンのギャップとワクチン忌避は依然として構造的な制約となっていますが、マイクロアレイパッチ、AI誘導抗原設計、自己増幅型RNAなどの技術の進歩は、これらの逆風を相殺するコストおよびスピード面での優位性をもたらしています。

レポートの主要ポイント

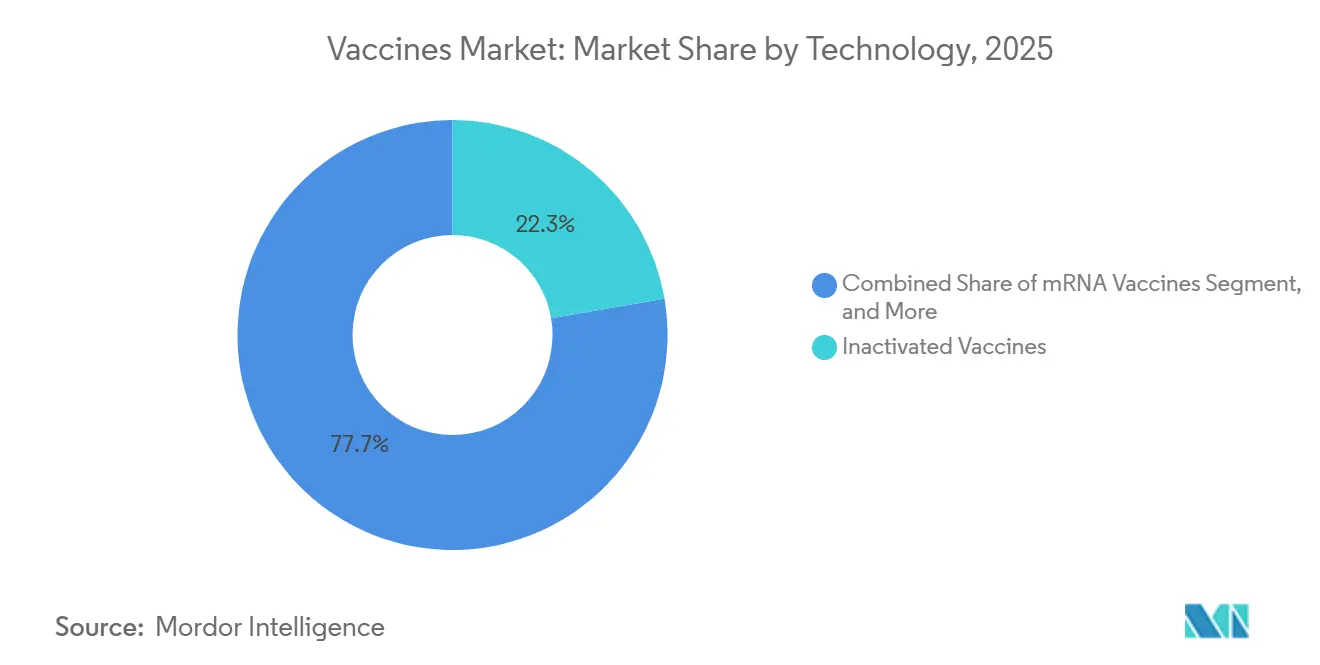

- 技術別では、不活化ワクチンが2025年のワクチン市場シェアの22.31%を占め、mRNAプラットフォームは2031年までに9.87%のCAGRで成長する見込みです。

- ワクチンタイプ別では、多価製剤が2025年のワクチン市場シェアの66.73%を占め、2031年までに10.51%のCAGRで拡大する見込みです。

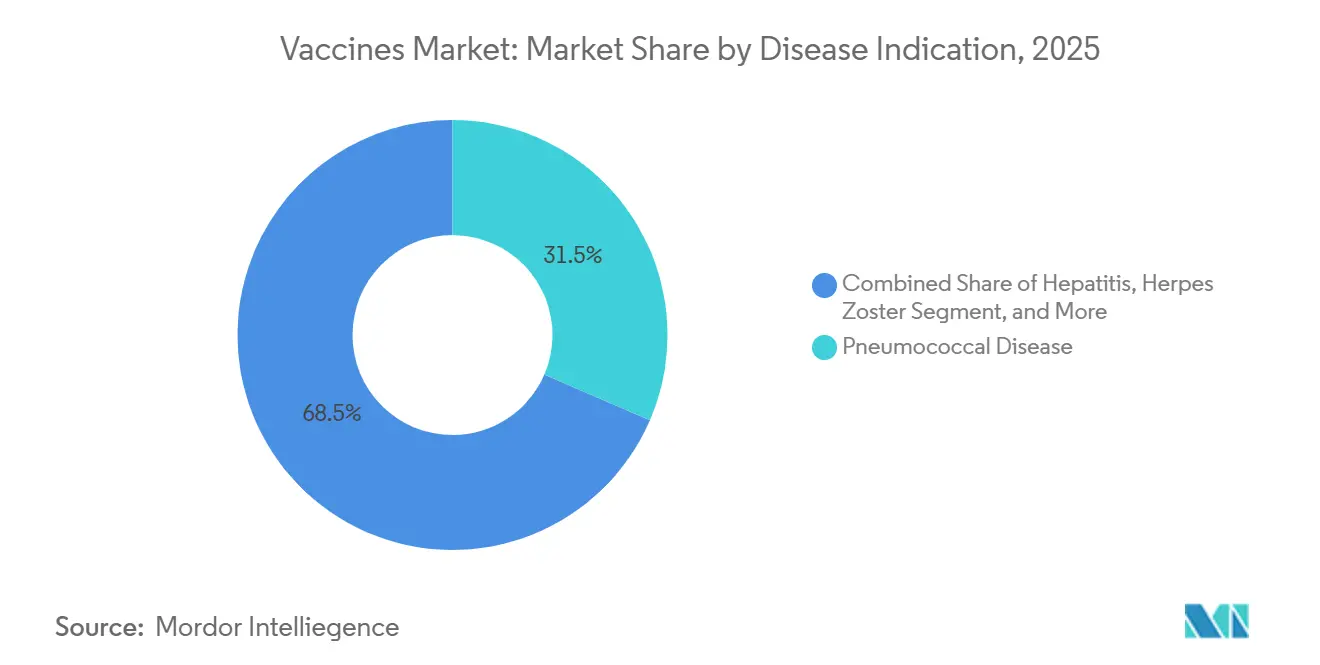

- 疾患適応別では、肺炎球菌ワクチンが2025年のワクチン市場シェアの31.48%でトップとなり、RSVワクチンは2031年までに8.63%のCAGRで拡大する見込みです。

- 投与経路別では、非経口投与が2025年の全投与経路の44.46%のシェアを維持し、2031年までに12.45%のCAGRで最も急速に拡大する方法となっています。

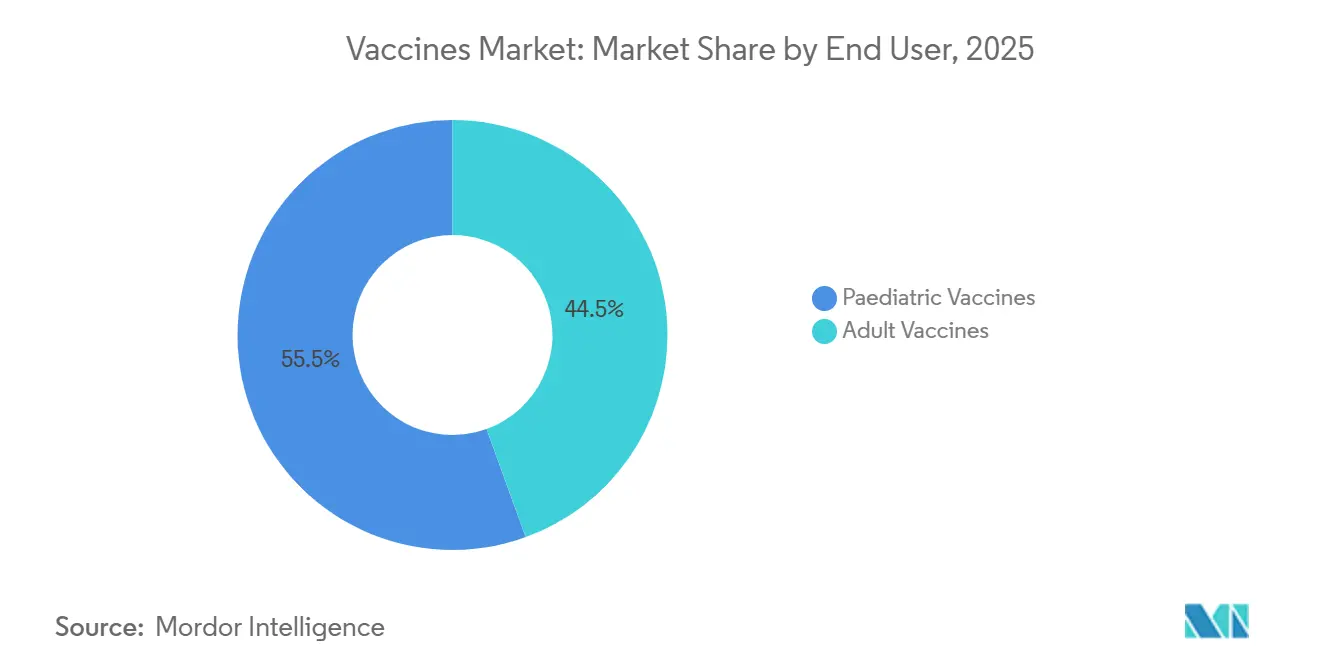

- エンドユーザー別では、小児コホートが2025年のワクチン市場シェアの55.54%を占め、成人向け予防接種は2031年までに11.31%のCAGRで成長する見込みです。

- 地域別では、北米が最大の地域貢献を占め、2025年のワクチン市場規模の39.26%を占めており、アジア太平洋地域は見通し期間中に8.96%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のワクチン市場トレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| COVID-19プラットフォームの加速 | +1.2% | 北米、欧州、先進APACマーケットで最も高い影響を持つグローバル | 短期(2年以内) |

| パンデミック後の定期予防接種キャッチアッププログラム | +0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカに集中したグローバル | 短期(2年以内) |

| 成人・高齢者向けワクチン接種義務の拡大 | +2.1% | 北米、欧州、日本、韓国、オーストラリア | 中期(2〜4年) |

| LMICにおける政府資金による国家予防接種計画 | +1.5% | LMIC地域、APACコア、サハラ以南アフリカ、ラテンアメリカへの波及 | 長期(4年以上) |

| フェーズIIIに入る針不要マイクロアレイパッチ | +0.7% | グローバル、オーストラリア、シンガポール、熱帯LMIC市場での早期採用 | 長期(4年以上) |

| 市場投入時間を短縮するAI最適化抗原設計 | +0.5% | グローバル、北米と欧州が主導し、APACへの技術移転 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

COVID-19プラットフォームの加速と定期予防接種のキャッチアップ

パンデミック中に構築されたmRNAインフラは、新しい抗原の開発サイクルを半減させており、ModernaのmRNA-1345 RSV候補は、ピボタル試験開始からわずか18か月でFDA承認に達しました。BioNTechのフェーズII三価インフルエンザ・COVID-19・RSVブースターは、50歳以上の成人向けに3回の個別接種を置き換えることを目指しており、コスト抑制とコンプライアンス上の利点を反映しています。同時に、2020年から2023年の間に6,700万人の子どもが少なくとも1回の基本接種を受けられず、各国政府は補足的なアウトリーチ活動を展開しています。インドのミッション・インドラダヌシュ5.0は、2025年に12万台のGPS追跡バンを動員し、予防接種が不十分な980万人の子どもにワクチンを接種しました。[1]インド保健家族福祉省、「ミッション・インドラダヌシュ5.0」、mohfw.gov.in Serum Instituteはこれに応じて五価ワクチンの生産を拡大し、同年に前年比34%の増量を報告しました。

成人・高齢者向けワクチン接種義務の拡大

日本の改正予防接種法は、65歳以上の国民に対して肺炎球菌および帯状疱疹ワクチンの接種を義務付け、年間1,500万回分を追加し、エンドユーザーコストの70%を補助しています。米国CDCは2024年6月に60歳以上の成人向けRSVワクチン接種を承認し、Pfizerは2027年までに国内RSV収益が20億米ドルに達すると予測しています。韓国も同様のモデルを採用し、国民健康保険サービスを通じて高齢者ワクチンコストの80%をカバーしています。経済データはこの政策を支持しており、高齢者のRSV入院を1件防ぐことで、2024年のランセット誌の研究によれば、医療システムの直接費用として約12,000米ドルの節約になるとされています。

LMICにおける政府資金による国家予防接種計画

Gaviの2025年補充により90億米ドルが解放され、57か国にわたる12億回分に充当され、PCVおよびロタウイルス調達に大きく傾斜しています。ナイジェリアとバングラデシュは、パンデミック関連の供給不足による遅延を経て、それぞれ2025年初頭にPCV13とロタウイルスワクチンを導入しました。[2]UNICEF、「コールドチェーン能力評価2024年」、unicef.org 段階的価格設定は依然として深刻であり、Serum InstituteはGaviにPCVを1回分2.15米ドルで供給しているのに対し、米国では150米ドルとなっており、著しく二極化した経済構造を浮き彫りにしています。[3]Serum Institute of India、「Gaviへの五価ワクチン供給」、seruminstitute.com 中国の一帯一路構想により、ナイロビに2億米ドルのフィルフィニッシュ工場が建設され、年間5,000万回分の不活化ポリオおよびB型肝炎ワクチンを製造できます。しかし、ドナー依存は続いており、2025年のグローバルファンド監査によれば、42か国のLMIC予防接種予算のうち18か国が外部資金に60%以上依存しています。

針不要マイクロアレイパッチとAI最適化抗原設計

Vaxxasは2025年8月に高密度マイクロアレイパッチをフェーズIIIに進め、この技術は5,000本の溶解性突起を通じて抗原を送達し、コールドチェーンと熟練人員の両方の障壁を排除します。規制承認が得られれば、試験データは熱帯気候における最終マイルコストが40%低下することを示唆しています。別途、Modernaの2025年2月のOpenAIとのパートナーシップは、エピトープ予測に大規模言語モデルを活用し、前臨床作業を18か月から6か月に短縮しています。ニパウイルスワクチンは、WHOがアウトブレイクを報告してから9か月後にフェーズI試験に入り、AIによる加速された対応力を示しています。GSKのAIキュレーションによるTLR7/8アジュバントは、2025年3月にネイチャー・イムノロジー誌に掲載された研究によれば、アルムと比較して高齢ボランティアの抗体価を60%向上させました。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 遠隔地域におけるコールドチェーンのボトルネック | -0.9% | サハラ以南アフリカ、南アジア、ラテンアメリカの農村部 | 中期(2〜4年) |

| バルク抗原供給価格の変動 | -0.7% | グローバル、LMICの調達に深刻な影響 | 短期(2年以内) |

| ソーシャルメディアの偽情報によるワクチン忌避 | -1.1% | 欧州、北米、APACの一部 | 短期(2年以内) |

| CDMOにおけるフィルフィニッシュ能力の集中 | -0.6% | グローバル、サプライチェーンのボトルネック | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンのボトルネックとバルク抗原供給価格の変動

サハラ以南アフリカの医療施設のうち、WHO認定の冷蔵設備を備えているのはわずか22%であり、農村クリニックの45%では8時間以上の停電が毎月発生しています。インドは2024年に温度逸脱により調達したワクチン投与量の12%を廃棄し、8,700万米ドルの損失が生じました。太陽光発電ユニットは廃棄を30%削減しますが、1台あたり5,000米ドルのコストがかかり、スケーラビリティが制限されます。抗原供給の変動が問題を複合させており、ビルトホーフェン・バイオロジカルズでの火災により世界の不活化ポリオウイルス能力の18%が失われ、2024年1月から2025年6月の間に価格が42%上昇しました。

ワクチン忌避とCDMOにおけるフィルフィニッシュ能力の集中

MMR接種率が95%の集団免疫閾値を下回った後、欧州では2023年から2025年の間に麻疹症例が3倍に増加し、調査対象の親の28%がオンラインの偽情報を決定的な要因として挙げました。フランスは現在、就学前入学にMMR証明を義務付け、6か月以内に接種率を89%から94%に引き上げました。供給の脆弱性はCDMOの集中からも生じており、Emergent BioSolutionsとCatalentが世界の無菌ラインの約40%を支配しています。2024年のFDAによるCatalentのボルチモア工場への指摘により、Novavaxの納品が9か月遅延し、3億米ドルの収益損失が生じました。Pfizerは2025年10月にカラマズー工場でのmRNAフィルフィニッシュ年間能力を2億回分追加することで、同様のリスクを先手を打って回避しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:不活化ワクチンの優位性にもかかわらずmRNAプラットフォームがシェアを拡大

不活化ワクチンは、中国における確立された低コスト能力と大量のLMIC契約により、2025年のワクチン市場シェアの22.31%を維持しました。しかし、mRNAパイプラインは最も高い成長速度を示しており、ModernaとBioNTechがCOVID-19インフラを季節性ブースターに転用するにつれ、2031年までに9.87%のCAGRが見込まれています。コンジュゲート技術に関連するワクチン市場規模は依然として大きく、Pfizerのプレブナー20が肺炎球菌収益の60%を占めています。生弱毒化ワクチンと組換えワクチンは、アジアで30%低い価格のインドバイオシミラーからのコモディティ化圧力に直面しています。ウイルスベクタープラットフォームは、まれな血栓性事象により欧州規制当局が年齢制限ラベルを設けた後、成人セグメントに限定されています。2025年のNEJM研究のハイブリッド免疫データは、不活化2回接種後にmRNAブースターを接種した場合に4倍の抗体持続性を示し、中国が3億人の適格成人に対して異種レジメンを承認するきっかけとなりました。

中期的な見通しでは、技術競争を左右するのは量ではなく価値となることが示唆されています。2024年から2025年の間にModernaの9件の特許に申請された自己増幅型RNA研究は、試験が現在の予測を検証すれば、10倍の投与量削減と60%の製造コスト削減を約束しています。LMICの開発者は、コールドチェーンの制約を回避するために酵素不要のRNA複製を探求しており、技術格差とコスト感度が引き続き購買者セグメント全体のプラットフォーム選択を形成していることを示しています。

注記: 注:全個別セグメントのセグメントシェアはレポート購入時に入手可能

ワクチンタイプ別:多価製剤が小児スケジュールを支配

多価製品は2025年の世界ワクチン市場の66.73%を占め、医療システムがクリニックの接触点を統合するにつれ、2031年まで年率10.51%で成長すると予測されています。Gaviプログラム向けに1.85米ドルで価格設定されたSerum Instituteの五価ワクチンは、より高価な欧州の代替品を置き換え、2025年のLMIC注文の42%を獲得しました。四価インフルエンザ製剤は、WHOが2シーズン連続でB/山形系統のカバレッジを逃した三価フォーマットを格下げした後、2025年に1億8,000万回分を追加しました。

一価成人製品は小児優位に一石を投じています。シングリックスとアブリスボは米国で1回分280〜295米ドルを要求し、単位量は少ないものの成人部門にマージンをもたらしています。針不要プラットフォームは最終的に多価パッチを優先する可能性がありますが、規制の明確化が不可欠であり、FDAの2025年12月のドラフトは非注射型多価デリバリーの有効性エンドポイントを曖昧なままにしています。

疾患適応別:RSVワクチンが最も急成長するセグメントとして台頭

肺炎球菌ワクチンは2025年収益の31.48%をもたらしましたが、新たに承認された成人および母体向け製剤が従来未開拓の需要を解放するにつれ、RSVは8.63%のCAGRで上昇しています。メディケアだけで年間約30億米ドルのRSV入院費用に直面しており、予防に対する支払者の意欲を裏付けています。Bavarian Nordicの2025年3月のmResviaの欧州承認により競争がさらに激化しています。一方、中国が2025年1月にガーダシル9を補助金対象リストに追加した後、HPV接種率が急増し、即座に3,000万回分の追加生産が行われました。ロタウイルスプログラムは、2024年のGSKのベルギー工場での汚染事故により供給が25%減少し、アフリカのスケジュールが遅延しましたが、2025年半ばに再開しました。

チクングニアやニパウイルスなどの新興病原体は、ニッチな機会プールの存在を示しています。Valnevaの2024年11月のチクングニアFDA承認は、4か月以内に8,000万米ドルのブラジル契約を確保しました。Modernaのニパウイルス候補は、アウトブレイクからわずか9か月後に初の人体投与試験に入り、ワクチン市場が局所的な流行にどう対応するかを再定義しうるプラットフォームの機動性を示しています。

注記: 注:全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:非経口投与の優位性が針不要の破壊的革新に直面

非経口デリバリーは2025年の投与量の44.46%を占め、高価値の成人向けRSV、肺炎球菌、帯状疱疹製品に後押しされ、12.45%のCAGRで拡大すると予測されています。オートインジェクターとプレフィルドシリンジはスタッフィングの制約を軽減しており、Pfizerのワンステップ式プレブナー20デバイスは南アフリカのパイロットクリニックで投与時間を35%短縮しました。経口経路は小児中心のままであり、2026年以降のIPVグローバル政策がOPVを排除するにつれ、CAGRは4.1%に抑えられています。

Vaxxasのマイクロアレイパッチなどの代替経路は、冷蔵なしで92%の血清変換を実証し、熱帯LMICのコールドチェーン回避策としてのアプローチを位置付けています。Bharat BiotechのiNCOVACCなどの鼻腔内候補は粘膜免疫の可能性を提供しますが、不確実な規制経路に直面しており、2003年以降FDAレビューを通過した鼻腔内ワクチンはありません。

エンドユーザー別:成人用ワクチンが小児の成長を上回る

小児ワクチンセグメントは2025年のワクチン市場シェアの55.54%を占めましたが、成人セグメントは最も急成長するエンドユーザーであり、11.31%のCAGRを示す一方、小児の接種率は出生数に依存して横ばいです。日本と韓国の高齢者義務化が帯状疱疹および肺炎球菌ブースターの需要を牽引し、RSV承認が第2の成人ブロックバスターカテゴリーを追加しています。2025年の成人1回分あたりの平均収益は87米ドルに達し、小児相当品の7倍となっており、マージンの高いポートフォリオへの転換を示しています。

小売薬局は2025年に米国のインフルエンザ接種の48%を実施し、医師のオフィスを中抜きして時間外アクセスを拡大しました。小児スケジュールは依然として高い投与量を維持していますが、積極的なインドバイオシミラー価格と東アジアの出生コホートの減少によるマージン圧縮に直面しており、日本の出生数は2025年に73万人に落ち込み、前年比6%の減少となりました。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のワクチン市場規模の39.26%を占め、高価格の成人用ワクチンの上市に牽引されました。RSVワクチンは米国での初年度に18億米ドルを生み出し、帯状疱疹収益は24億米ドルに達しました。カナダは2025年4月にRSVを公的資金対象リストに追加し、州予算が1億2,000万カナダドル(8,800万米ドル)増加しました。ワクチン忌避は依然として足かせとなっており、米国の麻疹発生率は2025年に28%上昇し、5,000万米ドルのCDC啓発活動を触発しました。

アジア太平洋地域は8.96%のCAGRで拡大しており、Serum InstituteとBharat BiotechがGaviの需要の62%を供給するという製造規模の経済から恩恵を受けています。中国は2025年にRSVおよびHPVを含む12種類の国産ワクチンを承認し、輸入依存度を低下させました。日本の高齢化人口動態が成人ブースターの投与量を押し上げる一方、オーストラリアはModernaのRSVワクチンを迅速承認し、未充足ニーズ基準に関する規制当局の一致を示しています。コールドチェーンの脆弱性はインドとインドネシアの農村部で続いており、温度感受性抗原の廃棄率は12%に近づいています。

欧州の規制の厳格さと断片化した調達が上市ペースに影響しており、Bavarian NordicのmResviaは12か月以内に同地域の3番目のRSVオプションとなり、価格競争が激化しています。フランスの就学前MMR要件は6か月で接種率を5ポイント引き上げ、ドイツとイタリアが研究しているモデルとなっています。アフリカの髄膜炎ベルトはナイジェリアで1,800万回分の緊急キャンペーンを開始しましたが、物流上の問題により出荷の3分の1がピーク後に到着しました。南米の勢いはブラジルの男児へのHPV追加とアルゼンチンの6,000万米ドルの米州開発銀行資金によるコールドチェーン改善を中心としていますが、アルゼンチンのマクロ経済不安定によりロタウイルス入札が5か月遅延しました。

競合環境

上位5社であるPfizer、GSK、Sanofi、Merck、Modernaは2025年収益の相当部分を獲得しており、緩やかな統合を示しています。プラットフォームレバレッジが主要な差別化要因であり、Modernaの脂質ナノ粒子シャーシを再利用する能力がRSV承認の18か月ターンアラウンドを可能にし、三価ブースターに向けたBioNTechの戦略に影響を与えています。Valnevaのチクングニア承認は、特に主権調達契約と組み合わせた場合のニッチ戦略の実行可能性を示しています。インドおよび中国のサプライヤーは引き続き破壊的な価格を提供しており、2025年にGavi投与量の62%を供給し、LMICの入札で多国籍企業から市場シェアを獲得しています。

垂直統合はCDMOのボトルネックを軽減します。PfizerのカラマズーへのUSD 4億5,000万の投資により年間2億回分のmRNA投与量が追加され、NovavaxのCatalent関連遅延後の供給リスクが軽減されました。特許状況は戦略的な賭けを示しており、GSKは2024〜25年に高齢者向けアジュバント特許を14件申請し、Modernaは自己増幅型RNAの低用量可能性に関して9件を登録しました。ICHの2025年ガイドラインによる規制の収束により、複数管轄にわたるロットリリースの平均期間が3か月短縮されましたが、54のアフリカ規制当局のうち42は依然として独自の承認を要求しており、LMICの上市サイクルが長期化しています。

ワクチン産業のリーダー企業

Merck & Co. Inc.

Moderna, Inc

Pfizer, Inc

Sanofi SA

Serum Institute of India Pvt Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Dr. Reddy's Laboratoriesは、インドの医薬品管理総局(DCGI)が承認した同国初かつ唯一のE型肝炎ワクチンであるHevaxinの発売により、インドの予防接種環境において重要な前進を遂げました。HEV感染に対する能動免疫を目的として設計されたHevaxinは、衛生インフラが限られた地域において深刻な公衆衛生上の課題をもたらすE型肝炎の予防における重大なギャップを埋めるものです。この開発は、インドのワクチンポートフォリオの拡大と未充足の医療ニーズへの対応におけるDr. Reddy'sの役割を示しています。

- 2026年1月:CD Bioparticlesは、獣医学における重要なイノベーションとして、先進的な動物用mRNAワクチンプラットフォームの導入を発表しました。このプラットフォームは、配列最適化、mRNA製造、脂質ナノ粒子(LNP)製剤、前臨床試験を含む包括的なソリューションを提供します。

- 2024年4月:Bavarian NordicはFDA承認のエムポックスワクチンJYNNEOSを米国で商業的に利用可能にし、追加の調達、償還、流通経路を通じてアクセスを拡大しました。

- 2026年1月:アフリカでは、ラゴス州政府が1,050万人の子どもを対象とした大規模な麻疹・風疹ワクチン接種キャンペーンを開始しました。このイニシアチブは、免疫ギャップを埋め、脆弱な集団を保護し、州全体で予防可能な疾患のリスクを低減することを目的としています。

- 2025年9月:オックスフォード大学は、エリソン・インスティテュート・オブ・テクノロジー(EIT)と協力して、ワクチン研究を推進する画期的なイニシアチブに着手しました。1億1,800万ポンドの資金に支えられたこの野心的なプログラムは、次世代ワクチンの発見と開発を加速するために人工知能を活用します。このパートナーシップは、グローバルヘルスと医学科学に対するオックスフォードのコミットメントを示しており、新興感染症に対する備えを強化し、世界中でワクチンへのアクセスを改善することを目指しています。

世界のワクチン市場レポートの範囲

レポートの範囲によれば、ワクチンとは特定の疾患に対する免疫を提供するために設計された生物学的製剤です。ワクチンは体の免疫系を刺激して、ウイルスや細菌などの病原体を認識し戦う能力を高めます。ワクチンは感染症の予防、死亡率の低下、世界的な公衆衛生の促進において重要な役割を果たしています。注射や経口投与など、さまざまな方法で投与されます。

ワクチン市場は、技術、タイプ、疾患適応、投与経路、エンドユーザー、地域によってセグメント化されています。技術別では、コンジュゲートワクチン、不活化ワクチン、生弱毒化ワクチン、mRNAワクチン、組換えワクチン、トキソイドワクチン、ウイルスベクターワクチンにセグメント化されています。タイプ別では、一価ワクチンと多価ワクチンにセグメント化されています。疾患適応別では、DTP、肝炎、帯状疱疹、HPV、インフルエンザ、髄膜炎菌疾患、MMR、肺炎球菌疾患、ポリオ、ロタウイルス、RSV、その他の疾患適応にセグメント化されています。投与経路別では、経口投与、非経口投与、その他の投与経路にセグメント化されています。エンドユーザー別では、成人用ワクチンと小児用ワクチンに二分されています。地域別では、北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートは上記セグメントの金額(米ドル)を提供しています。

| コンジュゲートワクチン |

| 不活化ワクチン |

| 生弱毒化ワクチン |

| mRNAワクチン |

| 組換えワクチン |

| トキソイドワクチン |

| ウイルスベクターワクチン |

| 一価ワクチン |

| 多価ワクチン |

| DTP |

| 肝炎 |

| 帯状疱疹 |

| HPV |

| インフルエンザ |

| 髄膜炎菌疾患 |

| MMR |

| 肺炎球菌疾患 |

| ポリオ |

| ロタウイルス |

| RSV |

| その他の適応 |

| 経口 |

| 非経口 |

| その他の投与経路 |

| 成人用ワクチン |

| 小児用ワクチン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 技術別 | コンジュゲートワクチン | |

| 不活化ワクチン | ||

| 生弱毒化ワクチン | ||

| mRNAワクチン | ||

| 組換えワクチン | ||

| トキソイドワクチン | ||

| ウイルスベクターワクチン | ||

| ワクチンタイプ別 | 一価ワクチン | |

| 多価ワクチン | ||

| 疾患適応別 | DTP | |

| 肝炎 | ||

| 帯状疱疹 | ||

| HPV | ||

| インフルエンザ | ||

| 髄膜炎菌疾患 | ||

| MMR | ||

| 肺炎球菌疾患 | ||

| ポリオ | ||

| ロタウイルス | ||

| RSV | ||

| その他の適応 | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他の投与経路 | ||

| エンドユーザー別 | 成人用ワクチン | |

| 小児用ワクチン | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ワクチン市場の現在の世界的価値はいくらですか?

ワクチン市場規模は2026年に960億2,400万米ドルとなり、2031年までに1,348億5,000万米ドルに達すると予測されています。

ワクチン市場内で最も急速に拡大しているセグメントはどれですか?

成人向け予防接種はRSV、帯状疱疹、肺炎球菌ブースターに牽引され、11.31%のCAGRで拡大しています。

mRNA技術はワクチンの経済性をどのように再形成していますか?

転用されたmRNA施設は現在、開発タイムラインを3年未満に圧縮し、RSVブースターなどの高マージン成人向け上市を支援しています。

多価ワクチンが小児スケジュールを支配しているのはなぜですか?

1回の接種に最大6種類の抗原を組み合わせることで、多価製剤はクリニック受診回数を削減し、コンプライアンスを向上させ、現在小児投与量の3分の2を占めています。

最も高い成長可能性を示す地域はどこですか?

アジア太平洋地域はインドと中国の大規模製造、および日本、オーストラリア、韓国での成人義務化の拡大に後押しされ、8.96%のCAGRでトップとなっています。

最終更新日: